- Основные фонды сельскохозяйственного предприятия

Содержание

- 2. План 1. Экономическая сущность и классификация основных фондов. 2. Износ основных фондов и амортизация. 3. Источники

- 3. Экономическая сущность и классификация основных фондов

- 4. Любое предприятие вне зависимости от организационно-правовой формы владеет основным капиталом, который характеризует его материальную базу и

- 5. Основные фонды - это средства производства, которые 1) неоднократно участвуют в процессе производства продукции (выполнения работ,

- 6. Согласно ст. 257 гл.25 НК РФ, критериями отнесения имущества к основным средствам являются: их стоимость (свыше

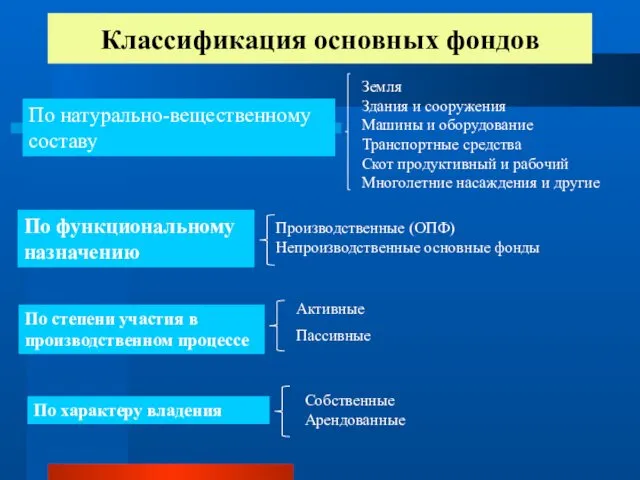

- 7. Классификация основных фондов По натурально-вещественному составу Земля Здания и сооружения Машины и оборудование Транспортные средства Скот

- 8. 2. Износ основных фондов и амортизация

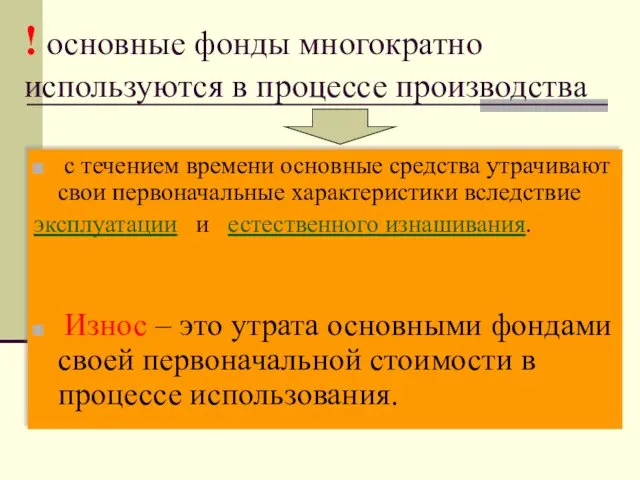

- 9. ! основные фонды многократно используются в процессе производства с течением времени основные средства утрачивают свои первоначальные

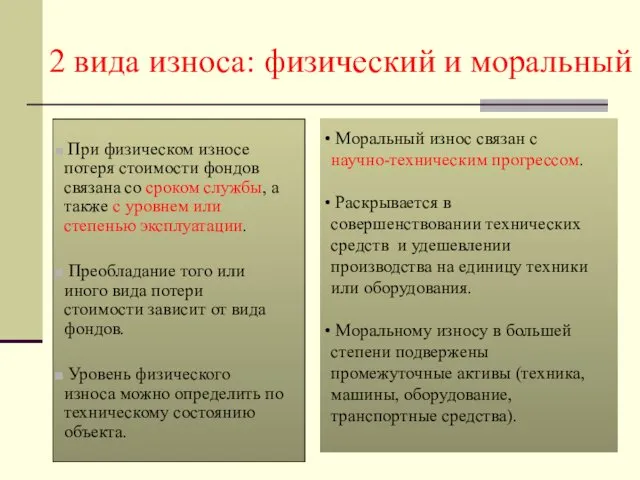

- 10. 2 вида износа: физический и моральный При физическом износе потеря стоимости фондов связана со сроком службы,

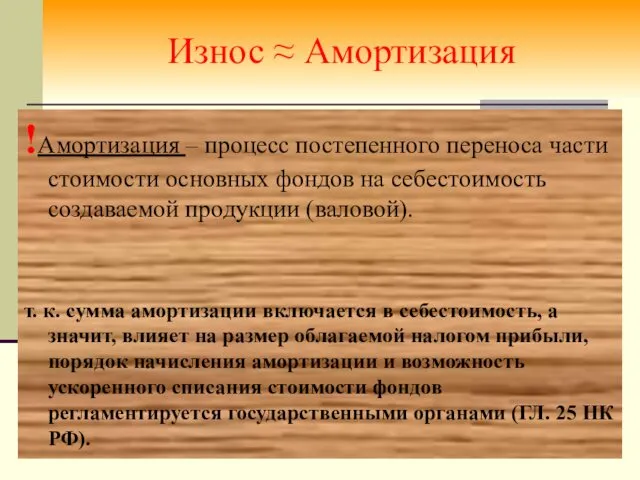

- 11. Износ ≈ Амортизация !Амортизация – процесс постепенного переноса части стоимости основных фондов на себестоимость создаваемой продукции

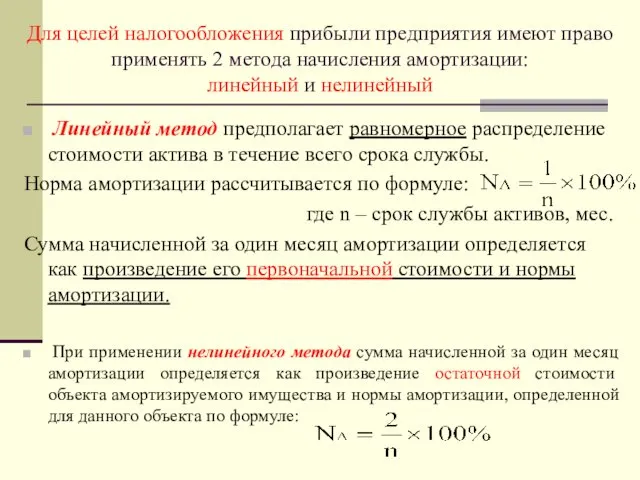

- 12. Для целей налогообложения прибыли предприятия имеют право применять 2 метода начисления амортизации: линейный и нелинейный Линейный

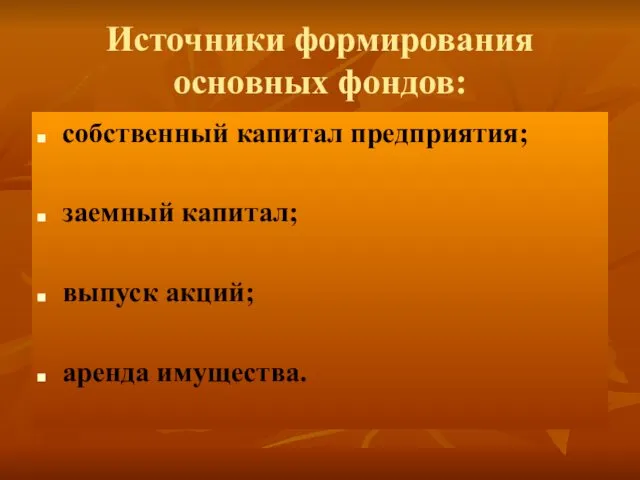

- 13. 3. Источники формирования основных фондов сельскохозяйственного предприятия 3. Источники формирования основных фондов сельскохозяйственного предприятия

- 14. Источники формирования основных фондов: собственный капитал предприятия; заемный капитал; выпуск акций; аренда имущества.

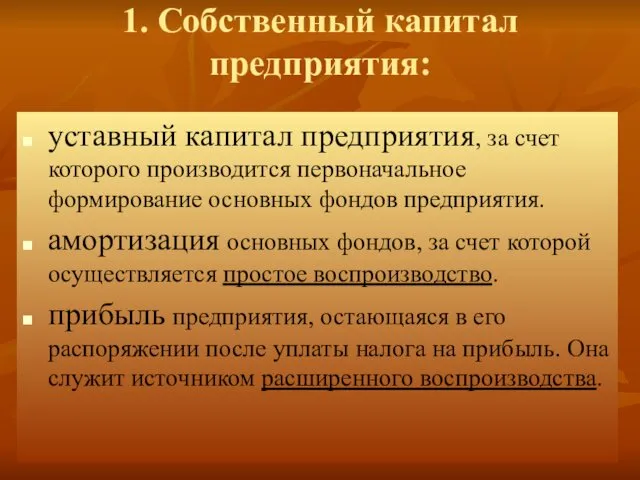

- 15. 1. Собственный капитал предприятия: уставный капитал предприятия, за счет которого производится первоначальное формирование основных фондов предприятия.

- 16. 2. Заемный капитал - привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое

- 17. Важным источником и условием получения кредита на длительный срок, расширяющим финансовые возможности предприятия, является залог недвижимого

- 18. 3. Выпуск акций (облигаций, векселей) Предприятию – эмитенту, увеличивающему свой акционерный капитал, приходится поступаться правами на

- 19. 4. Аренда имущества не требует финансирования в крупных масштабах. арендные платежи включаются в текущие издержки (в

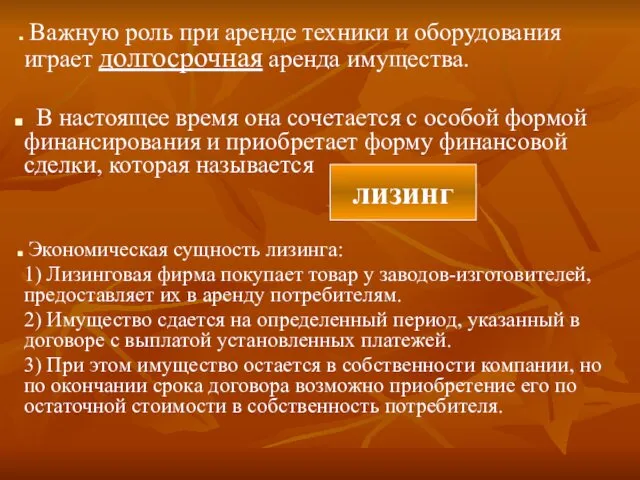

- 20. Важную роль при аренде техники и оборудования играет долгосрочная аренда имущества. В настоящее время она сочетается

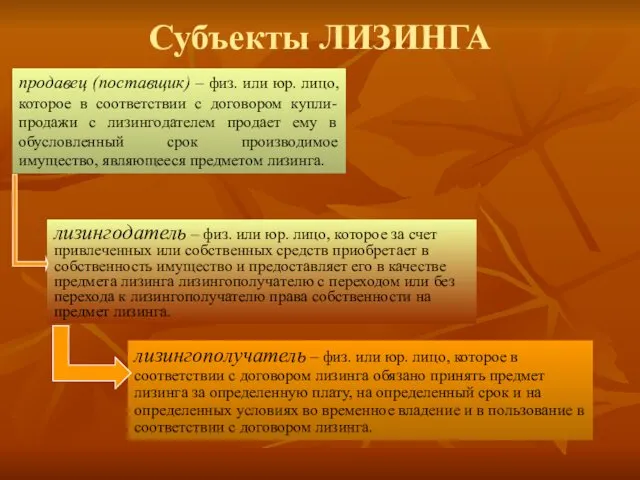

- 21. Субъекты ЛИЗИНГА продавец (поставщик) – физ. или юр. лицо, которое в соответствии с договором купли-продажи с

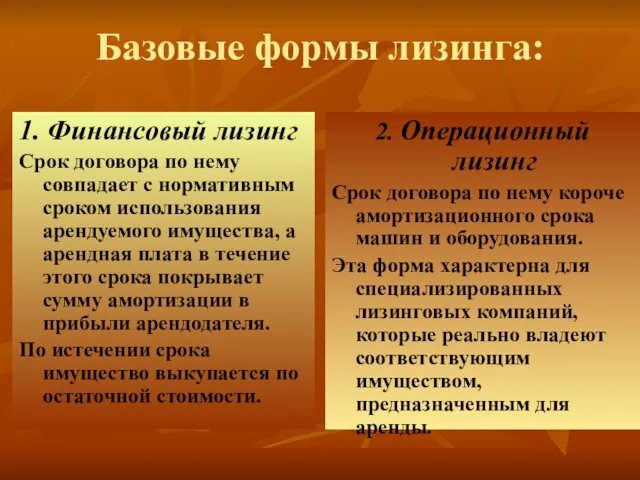

- 22. Базовые формы лизинга: 1. Финансовый лизинг Срок договора по нему совпадает с нормативным сроком использования арендуемого

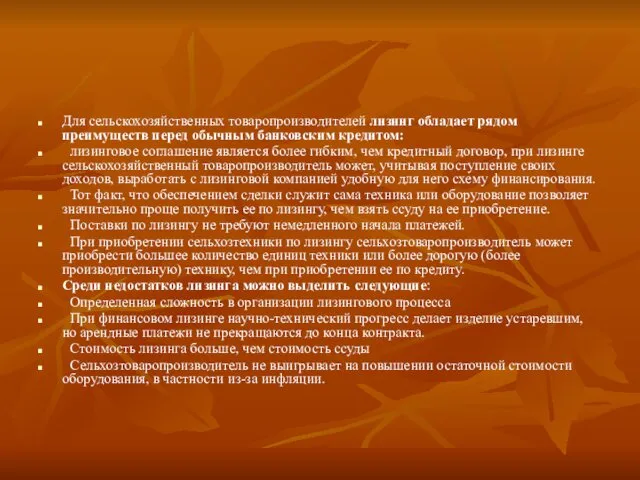

- 23. Для сельскохозяйственных товаропроизводителей лизинг обладает рядом преимуществ перед обычным банковским кредитом: лизинговое соглашение является более гибким,

- 25. Скачать презентацию

План

1. Экономическая сущность и классификация основных фондов.

2. Износ основных фондов и

План

1. Экономическая сущность и классификация основных фондов.

2. Износ основных фондов и

Экономическая сущность

и классификация

основных фондов

Экономическая сущность

и классификация

основных фондов

Любое предприятие вне зависимости от организационно-правовой формы владеет основным капиталом,

Любое предприятие вне зависимости от организационно-правовой формы владеет основным капиталом,

Основные фонды -

это средства производства, которые

1) неоднократно участвуют в процессе

Основные фонды -

это средства производства, которые

1) неоднократно участвуют в процессе

Согласно ст. 257 гл.25 НК РФ,

критериями отнесения имущества к основным

Согласно ст. 257 гл.25 НК РФ,

критериями отнесения имущества к основным

Классификация основных фондов

По натурально-вещественному составу

Земля

Здания и сооружения

Машины и оборудование

Транспортные средства

Скот продуктивный

Классификация основных фондов

По натурально-вещественному составу

Земля

Здания и сооружения

Машины и оборудование

Транспортные средства

Скот продуктивный

2. Износ основных фондов и амортизация

2. Износ основных фондов и амортизация

! основные фонды многократно используются в процессе производства

с течением времени

! основные фонды многократно используются в процессе производства

с течением времени

2 вида износа: физический и моральный

При физическом износе потеря стоимости

2 вида износа: физический и моральный

При физическом износе потеря стоимости

Износ ≈ Амортизация

!Амортизация – процесс постепенного переноса части стоимости основных фондов

Износ ≈ Амортизация

!Амортизация – процесс постепенного переноса части стоимости основных фондов

Для целей налогообложения прибыли предприятия имеют право применять 2 метода начисления

Для целей налогообложения прибыли предприятия имеют право применять 2 метода начисления

3. Источники формирования основных фондов

сельскохозяйственного предприятия

3. Источники формирования основных фондов

сельскохозяйственного предприятия

3. Источники формирования основных фондов

сельскохозяйственного предприятия

3. Источники формирования основных фондов

сельскохозяйственного предприятия

Источники формирования основных фондов:

собственный капитал предприятия;

заемный капитал;

выпуск акций;

аренда имущества.

Источники формирования основных фондов:

собственный капитал предприятия;

заемный капитал;

выпуск акций;

аренда имущества.

1. Собственный капитал предприятия:

уставный капитал предприятия, за счет которого производится первоначальное

1. Собственный капитал предприятия:

уставный капитал предприятия, за счет которого производится первоначальное

2. Заемный капитал -

привлекаемые для финансирования развития предприятия на возвратной

2. Заемный капитал -

привлекаемые для финансирования развития предприятия на возвратной

Важным источником и условием получения кредита на длительный срок, расширяющим

Важным источником и условием получения кредита на длительный срок, расширяющим

3. Выпуск акций (облигаций, векселей)

Предприятию – эмитенту, увеличивающему свой акционерный капитал,

3. Выпуск акций (облигаций, векселей)

Предприятию – эмитенту, увеличивающему свой акционерный капитал,

4. Аренда имущества

не требует финансирования в крупных масштабах.

арендные платежи включаются

4. Аренда имущества

не требует финансирования в крупных масштабах.

арендные платежи включаются

Важную роль при аренде техники и оборудования играет долгосрочная аренда

Важную роль при аренде техники и оборудования играет долгосрочная аренда

Субъекты ЛИЗИНГА

продавец (поставщик) – физ. или юр. лицо, которое в соответствии

Субъекты ЛИЗИНГА

продавец (поставщик) – физ. или юр. лицо, которое в соответствии

Базовые формы лизинга:

1. Финансовый лизинг

Срок договора по нему совпадает с

Базовые формы лизинга:

1. Финансовый лизинг

Срок договора по нему совпадает с

Для сельскохозяйственных товаропроизводителей лизинг обладает рядом преимуществ перед обычным банковским кредитом:

лизинговое

Для сельскохозяйственных товаропроизводителей лизинг обладает рядом преимуществ перед обычным банковским кредитом:

лизинговое

Финансовая пирамида

Финансовая пирамида Налог на добавленную стоимость

Налог на добавленную стоимость Имущественное страхование

Имущественное страхование Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Uporaba blockchain tehnologije in kriptovalut

Uporaba blockchain tehnologije in kriptovalut Упрощенная система налогообложения для НКО

Упрощенная система налогообложения для НКО Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2

Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2 Інвестування. Методологічні основи інвестування

Інвестування. Методологічні основи інвестування Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Работа на терминале Wave

Работа на терминале Wave Финансовый взлет

Финансовый взлет Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Оборотные средства предприятия

Оборотные средства предприятия Понятие и признаки налогов. Виды налогов. Функции налогов. Налоговая политика

Понятие и признаки налогов. Виды налогов. Функции налогов. Налоговая политика Личное страхование

Личное страхование Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Налог на прибыль организаций

Налог на прибыль организаций Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций

Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций Налог на добавленную стоимость. (Лекция 5)

Налог на добавленную стоимость. (Лекция 5) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг Бюджет семьи

Бюджет семьи Программа КриптоЮнит

Программа КриптоЮнит Специальные налоговые режимы

Специальные налоговые режимы Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Инвестициялық шешімдер қабылдау

Инвестициялық шешімдер қабылдау Ипотечное кредитование. ПАО Банк ЗЕНИТ

Ипотечное кредитование. ПАО Банк ЗЕНИТ