- Упрощенная система налогообложения для НКО

Содержание

- 2. Учет целевого финансирования НКО в условиях упрощенной системы налогообложения. Применение упрощенной системы бухгалтерского учета. Учет имущества

- 3. Некоммерческая организация организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая

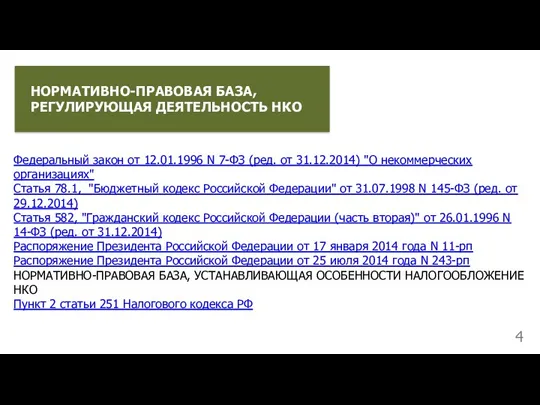

- 4. Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 31.12.2014) "О некоммерческих организациях" Статья 78.1, "Бюджетный кодекс

- 5. Налоговый кодекс РФ гласит, что любые некоммерческие организации должны точно так же предоставлять налоговые декларации с

- 6. При регистрации некоммерческой организации, а иногда и в процессе её деятельности, часто возникает вопрос о выборе

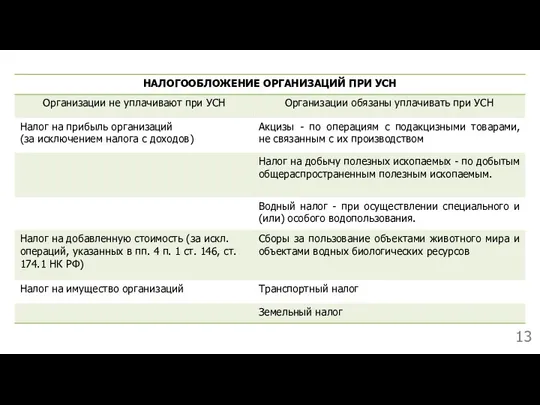

- 7. Организация (в том числе некоммерческая) имеет право перейти на Упрощенную систему налогообложения, если: доходы организации по

- 8. При этом организация уплачивает единый налог, взимаемый в связи с применением Упрощенной системы налогообложения: а) при

- 9. Важно помнить, что полученные некоммерческими организациями ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ, использованные по назначению в соответствии с частью 2

- 10. В статье 41 Налогового кодекса РФ закреплено, что доходом может являться только экономическая выгода, получаемая НКО

- 11. Стоит отметить, что любые расходы могут производиться только в рамках той деятельности, которая имеет своей целью

- 12. Ее доходы по итогам девяти месяцев работы не превышают 45 миллионов рублей (рассчитываются за год, в

- 13. 13

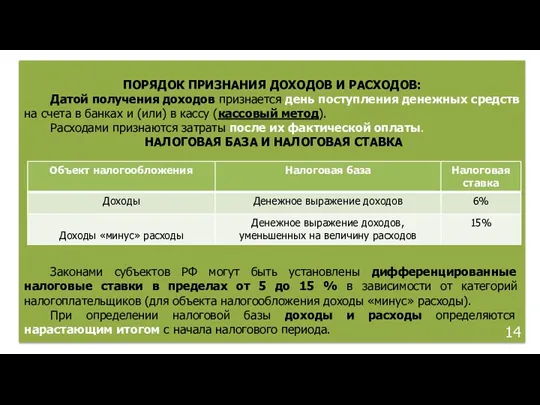

- 14. ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ: Датой получения доходов признается день поступления денежных средств на счета в

- 15. Налоговым кодексом РФ при определении базы по налогу на прибыль организаций не учитываются целевые поступления на

- 16. Следовательно, полученные средства не включаются в налоговую базу при применении УСН. В аналогичном порядке не подлежат

- 17. Основным условием применения положений п. 2 ст. 251 НК РФ является соблюдение их целевого назначения и

- 18. В деятельности НКО свободные остатки средств, полученных от вступительных и членских взносов, иных видов целевого финансирования

- 19. Поскольку при размещении свободных остатков средств в виде процентных займов конечные цели их использования не могут

- 20. Конечное использование средств по целевому назначению является основным критерием отнесения к основной, уставной деятельности некоммерческой организации

- 21. По мнению Минфина России, в качестве критериев отнесения деятельности по размещению временно свободных остатков целевых средств,

- 22. 2) НКО должна представить документальное обоснование принимаемых решений о размещении временно свободных остатков целевых средств в

- 23. В случае получения дохода от временного размещения целевых средств, не относящихся к целевому капиталу, и получения

- 24. Особенности определения расходов для целей налогообложения НКО, осуществляющая наряду с некоммерческой уставной деятельностью коммерческую, вправе уменьшить

- 25. У налогоплательщика-ссудодателя предоставление имущества в безвозмездное пользование не приводит к образованию дохода, учитываемого при определении налоговой

- 26. Упрощенные способы ведения бухгалтерского учета (упрощенный бухгалтерский учет), включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять следующие

- 27. Организация бухгалтерского учета в упрощенной форме Возможность ведения бухгалтерского учета в упрощенной форме необходимо закрепить в

- 28. 1.Простая форма бухгалтерского учета. Ее сущность заключается в том, что регистрация первичной документации, распределение сумм совершенных

- 29. 2.Форма бухучета с использованием регистров бухучета имущества МП. Эта форма рекомендуется малым предприятиям, имеющем на балансе

- 30. 3. Упрощенная форма при использовании кассового метода учета. При принятии решения малым предприятием при учете доходов

- 32. Скачать презентацию

Учет целевого финансирования НКО в условиях упрощенной системы налогообложения.

Применение упрощенной

Учет целевого финансирования НКО в условиях упрощенной системы налогообложения.

Применение упрощенной

Некоммерческая организация

организация, не имеющая извлечение прибыли в качестве основной цели своей

Некоммерческая организация

организация, не имеющая извлечение прибыли в качестве основной цели своей

Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 31.12.2014) "О некоммерческих

Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 31.12.2014) "О некоммерческих

Налоговый кодекс РФ гласит, что любые некоммерческие организации должны точно так

Налоговый кодекс РФ гласит, что любые некоммерческие организации должны точно так

При регистрации некоммерческой организации, а иногда и в процессе её деятельности,

При регистрации некоммерческой организации, а иногда и в процессе её деятельности,

Организация (в том числе некоммерческая) имеет право перейти на Упрощенную систему

Организация (в том числе некоммерческая) имеет право перейти на Упрощенную систему

При этом организация уплачивает единый налог, взимаемый в связи с применением

При этом организация уплачивает единый налог, взимаемый в связи с применением

Важно помнить, что полученные некоммерческими организациями ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ, использованные по назначению

Важно помнить, что полученные некоммерческими организациями ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ, использованные по назначению

В статье 41 Налогового кодекса РФ закреплено, что доходом может являться

В статье 41 Налогового кодекса РФ закреплено, что доходом может являться

Стоит отметить, что любые расходы могут производиться только в рамках той

Стоит отметить, что любые расходы могут производиться только в рамках той

Ее доходы по итогам девяти месяцев работы не превышают 45 миллионов

Ее доходы по итогам девяти месяцев работы не превышают 45 миллионов

13

13

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ:

Датой получения доходов признается день поступления денежных

Датой получения доходов признается день поступления денежных

Налоговым кодексом РФ при определении базы по налогу на прибыль организаций

Налоговым кодексом РФ при определении базы по налогу на прибыль организаций

Следовательно, полученные средства не включаются в налоговую базу при применении УСН.

В

Следовательно, полученные средства не включаются в налоговую базу при применении УСН. В

Основным условием применения положений п. 2 ст. 251 НК РФ является

Основным условием применения положений п. 2 ст. 251 НК РФ является

В деятельности НКО свободные остатки средств, полученных от вступительных и членских

В деятельности НКО свободные остатки средств, полученных от вступительных и членских

Поскольку при размещении свободных остатков средств в виде процентных займов конечные

Поскольку при размещении свободных остатков средств в виде процентных займов конечные

Конечное использование средств по целевому назначению является основным критерием отнесения к

Конечное использование средств по целевому назначению является основным критерием отнесения к

По мнению Минфина России, в качестве критериев отнесения деятельности по размещению

По мнению Минфина России, в качестве критериев отнесения деятельности по размещению

2) НКО должна представить документальное обоснование принимаемых решений о размещении временно

2) НКО должна представить документальное обоснование принимаемых решений о размещении временно

В случае получения дохода от временного размещения целевых средств, не относящихся

В случае получения дохода от временного размещения целевых средств, не относящихся

Особенности определения расходов для целей налогообложения

НКО, осуществляющая наряду с некоммерческой уставной

Особенности определения расходов для целей налогообложения НКО, осуществляющая наряду с некоммерческой уставной

У налогоплательщика-ссудодателя предоставление имущества в безвозмездное пользование не приводит к образованию

У налогоплательщика-ссудодателя предоставление имущества в безвозмездное пользование не приводит к образованию

Упрощенные способы ведения бухгалтерского учета (упрощенный бухгалтерский учет), включая упрощенную бухгалтерскую (финансовую)

Упрощенные способы ведения бухгалтерского учета (упрощенный бухгалтерский учет), включая упрощенную бухгалтерскую (финансовую)

Организация бухгалтерского учета в упрощенной форме

Возможность ведения бухгалтерского учета в упрощенной

Организация бухгалтерского учета в упрощенной форме

Возможность ведения бухгалтерского учета в упрощенной

1.Простая форма бухгалтерского учета.

Ее сущность заключается в том, что регистрация

1.Простая форма бухгалтерского учета.

Ее сущность заключается в том, что регистрация

2.Форма бухучета с использованием регистров бухучета имущества МП.

Эта форма рекомендуется

2.Форма бухучета с использованием регистров бухучета имущества МП.

Эта форма рекомендуется

3. Упрощенная форма при использовании кассового метода учета.

При принятии решения малым

3. Упрощенная форма при использовании кассового метода учета.

При принятии решения малым

Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Налоговый учет доходов и расходов, признаваемых в целях налогообложения

Налоговый учет доходов и расходов, признаваемых в целях налогообложения Предложения по улучшению жилищных условий. Город Лабытнанги

Предложения по улучшению жилищных условий. Город Лабытнанги Корпоративные финансы

Корпоративные финансы Финансовый анализ предприятия, его виды, содержание и информационное обеспечение

Финансовый анализ предприятия, его виды, содержание и информационное обеспечение Профессия бухгалтер

Профессия бухгалтер Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) История денег

История денег Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3

Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3 Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні Финансовая деятельность юридических лиц

Финансовая деятельность юридических лиц Business angels

Business angels Еңбекақы статистикасы

Еңбекақы статистикасы Денежная единица Зимбабве

Денежная единица Зимбабве Систематизация источников права социального обеспечения

Систематизация источников права социального обеспечения Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Стоимость и структура капитала корпорации. (Тема 9)

Стоимость и структура капитала корпорации. (Тема 9) Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ)

Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ) ГКУСЗ Центр социальной работы Олонецкого района

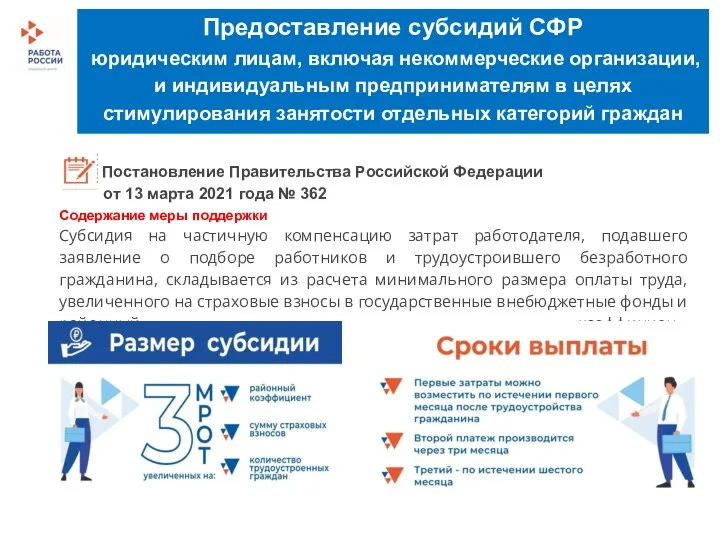

ГКУСЗ Центр социальной работы Олонецкого района Предоставление субсидий СФР

Предоставление субсидий СФР Правовое регулирование налоговых отношений. Налоговое право и его основные понятия

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1

Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1 Продолжительность экономической жизни инвестиций и фактор времени

Продолжительность экономической жизни инвестиций и фактор времени Проект Народный бюджет в Республике Коми

Проект Народный бюджет в Республике Коми Электронные платежные системы в таможенном деле

Электронные платежные системы в таможенном деле Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС