- Электронные платежные системы в таможенном деле

Содержание

- 2. УЧЕБНО-МЕТОДИЧЕСКАЯ ЛИТЕРАТУРА Государственное казенное образовательное учреждение высшего профессионального образования «РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ» Кафедра таможенных доходов и

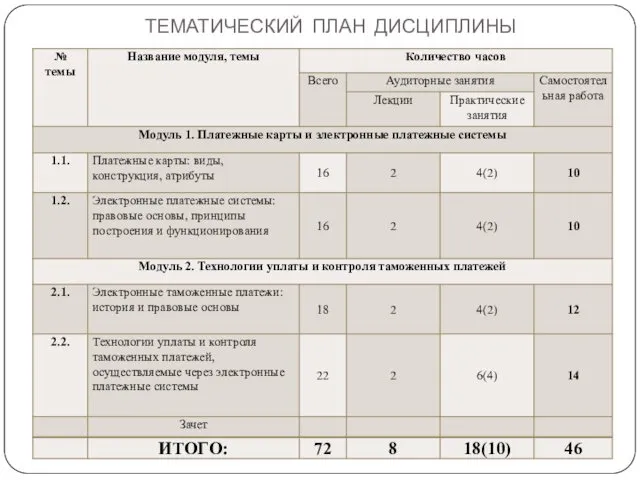

- 3. ТЕМАТИЧЕСКИЙ ПЛАН ДИСЦИПЛИНЫ

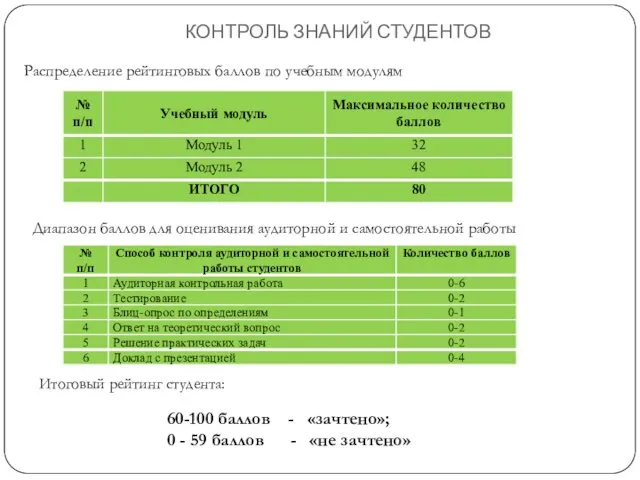

- 4. КОНТРОЛЬ ЗНАНИЙ СТУДЕНТОВ Распределение рейтинговых баллов по учебным модулям 60-100 баллов - «зачтено»; 0 - 59

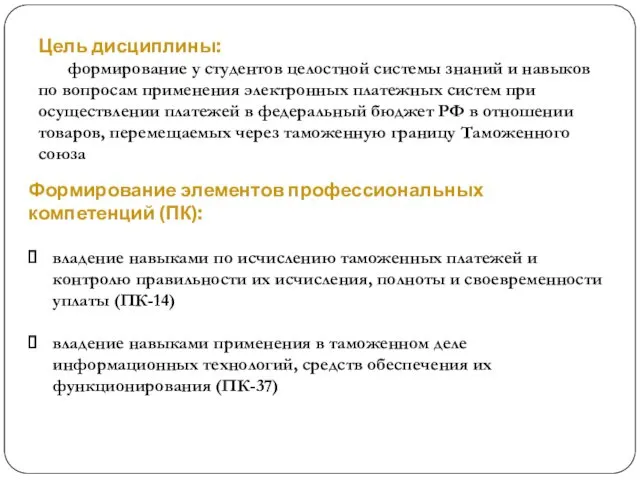

- 5. Цель дисциплины: формирование у студентов целостной системы знаний и навыков по вопросам применения электронных платежных систем

- 6. ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ СОДЕРЖАНИЯ ДИСЦИПЛИНЫ В результате изучения дисциплины студент должен: ЗНАТЬ: виды платежных карт,

- 7. ОСНОВНЫЕ ИСТОЧНИКИ Основная Малышенко Ю.В. Платежные карты, электронные платежные системы и их использование в торговле и

- 8. УЧЕБНАЯ ЛИТЕРАТУРА

- 9. Тема 1.1 Платежные карты: виды, конструкция, атрибуты МОДУЛЬ 1. ПЛАТЕЖНЫЕ КАРТЫ И ЭЛЕКТРОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

- 10. ВОПРОСЫ ЛЕКЦИИ История появления платежных карт. Общие понятия, классификация и статистика использования платежных карт. Банковская карта

- 11. ОПРЕДЕЛЕНИЕ Платежная (пластиковая) карта – это персонифицированный платежный инструмент, предоставляющий пользующемуся этой картой лицу возможность безналичной

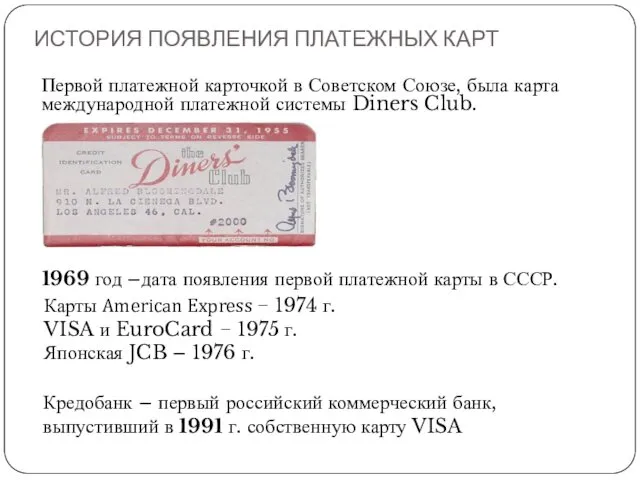

- 12. ИСТОРИЯ ПОЯВЛЕНИЯ ПЛАТЕЖНЫХ КАРТ Первой платежной карточкой в Советском Союзе, была карта международной платежной системы Diners

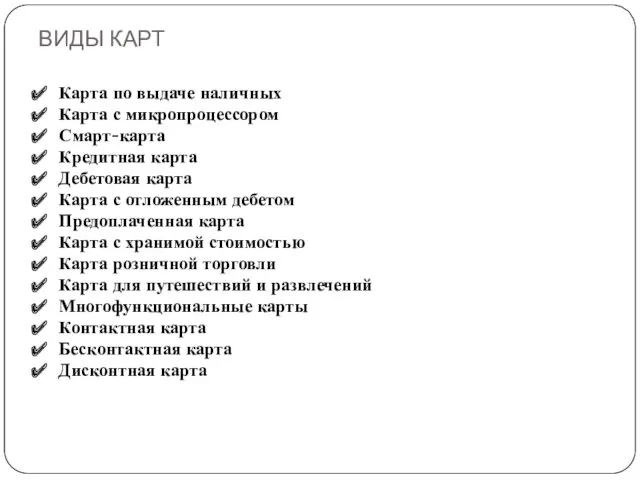

- 13. ВИДЫ КАРТ Карта по выдаче наличных Карта с микропроцессором Смарт-карта Кредитная карта Дебетовая карта Карта с

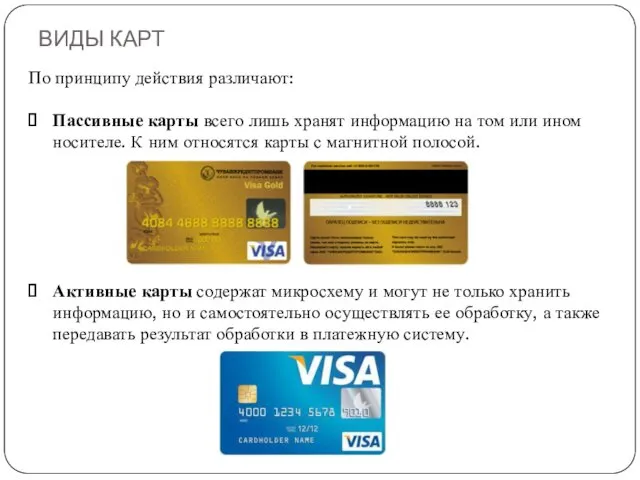

- 14. ВИДЫ КАРТ По принципу действия различают: Пассивные карты всего лишь хранят информацию на том или ином

- 15. ОПЕРАЦИИ С БАНКОВСКИМИ КАРТАМИ Клиент − физическое лицо осуществляет с использованием банковской карты следующие операции: получение

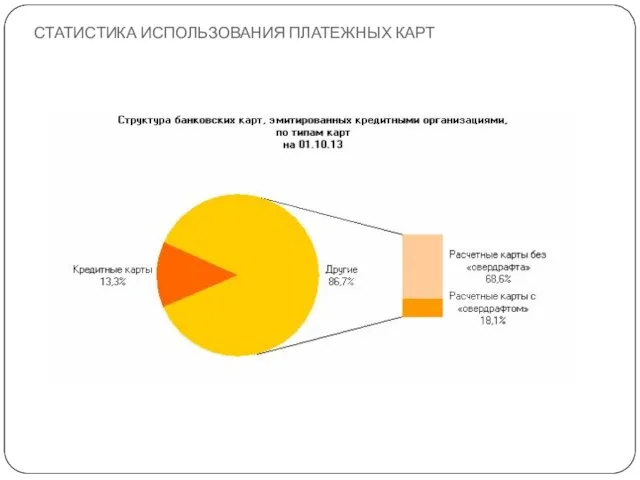

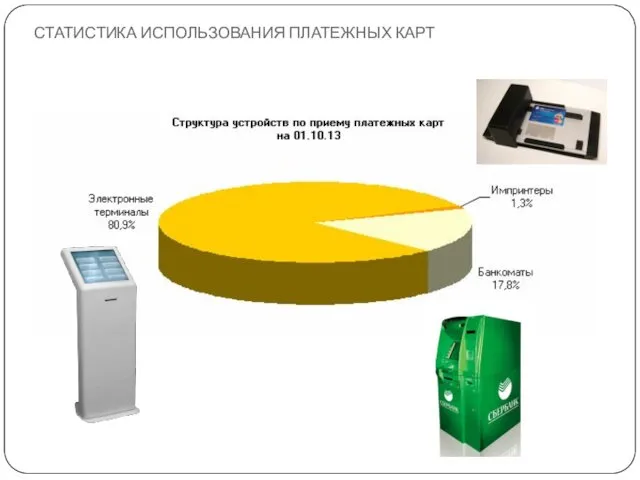

- 16. СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ

- 17. СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ

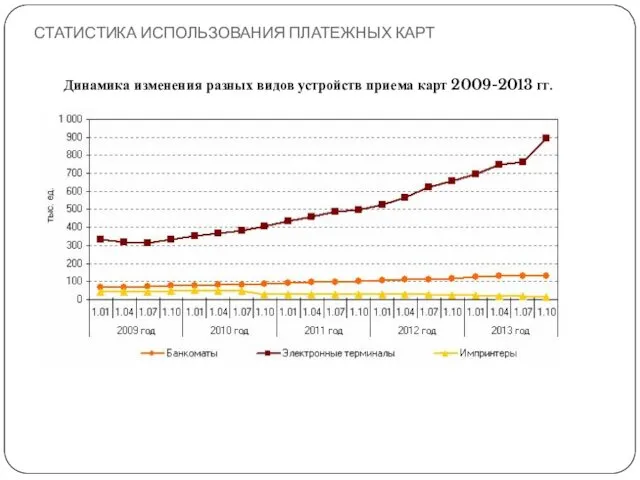

- 18. СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ Динамика изменения разных видов устройств приема карт 2009-2013 гг.

- 19. СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ

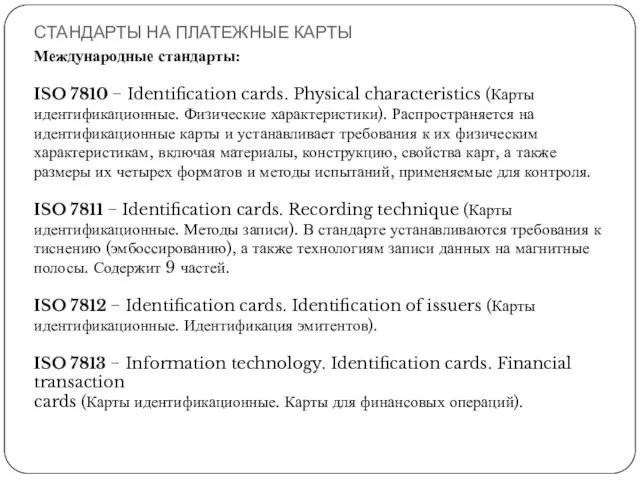

- 20. СТАНДАРТЫ НА ПЛАТЕЖНЫЕ КАРТЫ Международные стандарты: ISO 7810 − Identification cards. Physical characteristics (Карты идентификационные. Физические

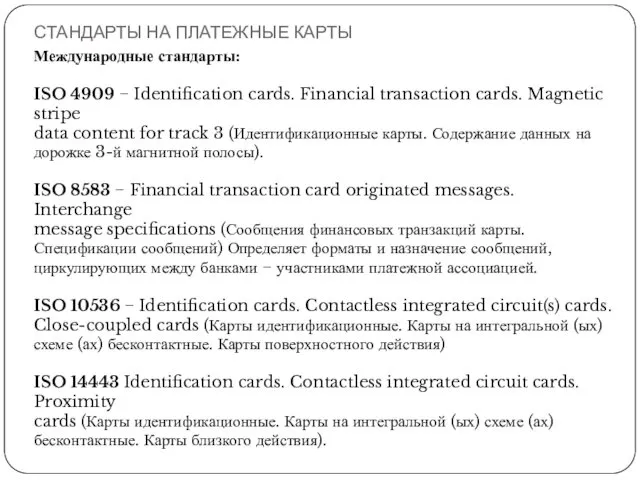

- 21. СТАНДАРТЫ НА ПЛАТЕЖНЫЕ КАРТЫ Международные стандарты: ISO 4909 − Identification cards. Financial transaction cards. Magnetic stripe

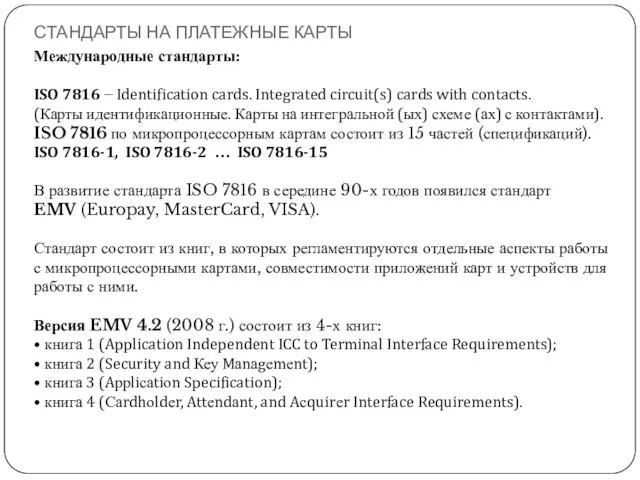

- 22. СТАНДАРТЫ НА ПЛАТЕЖНЫЕ КАРТЫ Международные стандарты: ISO 7816 − Identification cards. Integrated circuit(s) cards with contacts.

- 23. Тема 1.2 Электронные платежные системы: правовые основы, принципы построения и функционирования МОДУЛЬ 1. ПЛАТЕЖНЫЕ КАРТЫ И

- 24. ВОПРОСЫ ЛЕКЦИИ Понятие электронной платежной системы. Субъекты платежных систем. Эмитент. Эквайринг. Неттинг. Процессинг и процессинговый центр.

- 25. АКТУАЛЬНОСТЬ ТЕМЫ Национальная платежная система России - плюсы и перспективы Запущена новая Российская платежная система 2015.

- 26. ОПРЕДЕЛЕНИЕ Платежная система − совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных

- 27. ОПРЕДЕЛЕНИЕ Электронная платежная система – совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы использование

- 28. СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ

- 29. СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ Оператор платежной системы − организация, определяющая правила платежной системы, а также выполняющая иные

- 30. СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ Оператор услуг платежной инфраструктуры − операционный центр, платежный клиринговый центр и расчетный центр

- 31. СХЕМЫ ПЛАТЕЖНЫХ СИСТЕМ CONTACT ЮНИСТРИМ ANELIK PrivatMoney

- 32. СХЕМЫ ПЛАТЕЖНЫХ СИСТЕМ Юнион Кард Таможенная карта УЭК HandyBank NCC

- 33. СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ

- 34. ВЗАИМОДЕЙСТВИЕ СУБЪЕКТОВ ПЛАТЕЖНОЙ СИСТЕМЫ

- 35. ОБОБЩЕННАЯ СТРУКТУРА ПЛАТЕЖНОЙ СИСТЕМЫ В чем выгода для каждого из участников системы?

- 36. ЭМИТЕНТ Эмитент (issuer) − в системе хранимой стоимости или аналогичной предоплаченной системе электронных денег — организация,

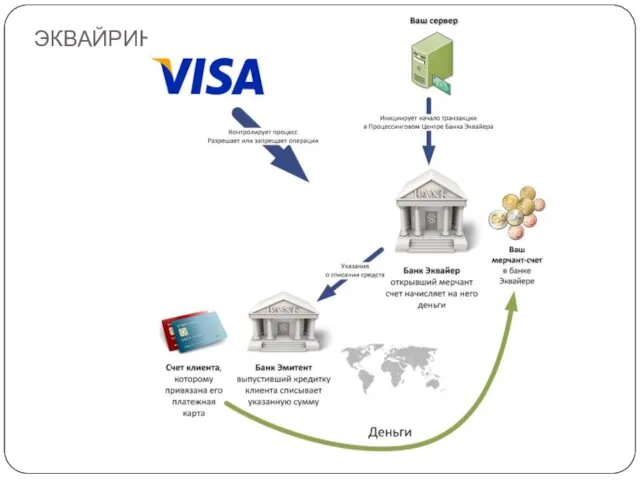

- 37. ЭКВАЙРИНГ Эквайрингом называется деятельность по организации работы сети по приему и оплате карт в разных местах.

- 38. ЭКВАЙРИНГ

- 39. СХЕМА ВЗАИМОДЕЙСТВИЯ В ПЛАТЕЖНОЙ СИСТЕМ ПРИ НАЛИЧИИ РАСЧЕТНОГО БАНКА

- 40. КЛИРИНГ Клиринг – расчет нетто требований и обязательств членов платежных систем банковских карт друг перед другом

- 41. ФУНКЦИОНАЛЬНАЯ СХЕМА КЛИРИНГА © ООО «Смарт Групп»

- 42. ОРГАНИЗАЦИЯ КЛИРИНГОВЫХ РАСЧЕТОВ

- 43. АЛГОРИТМ КЛИРИНГА ИНТЕРНЕТ-ПЛАТЕЖЕЙ НА УРОВНЕ ОТДЕЛЬНЫХ ТРАНЗАКЦИЙ © ООО «Смарт Групп»

- 44. АЛГОРИТМ КЛИРИНГА ИНТЕРНЕТ-ПЛАТЕЖЕЙ НА УРОВНЕ ОТДЕЛЬНЫХ ТРАНЗАКЦИЙ © ООО «Смарт Групп»

- 45. НЕТТИИНГ Частью клиринга является неттинг (англ. Netting), процесс, при котором денежные требования клиента засчитываются против его

- 46. ПРОЦЕССИНГ И ПРОЦЕССИНГОВЫЙ ЦЕНТР Процессинг – это деятельность по обработке информации, используемой при совершении платёжных операций

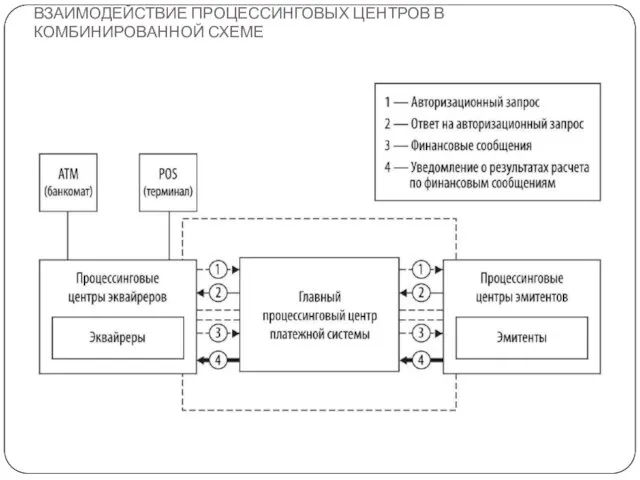

- 47. ВЗАИМОДЕЙСТВИЕ ПРОЦЕССИНГОВЫХ ЦЕНТРОВ В КОМБИНИРОВАННОЙ СХЕМЕ

- 48. ПОСЛЕДОВАТЕЛЬНОСТЬ ЭТАПОВ ВЫПОЛНЕНИЯ ТРАНЗАКЦИИ

- 49. ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ТРАНЗАКЦИЙ И ЗАЩИТА ОТ МОШЕННИЧЕСТВА Обеспечение безопасности транзакций и защиты от мошенничества − важнейшие

- 50. РЕКОМЕНДАЦИИ ПО ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ 1. Для защиты от уничтожения, раскрытия или модификации информации на картах для

- 51. ФЕДЕРАЛЬНЫЙ ЗАКОН «О НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЕ» Федеральный закон от 27.06.2011 №161-ФЗ «О национальной платежной системе» Глава

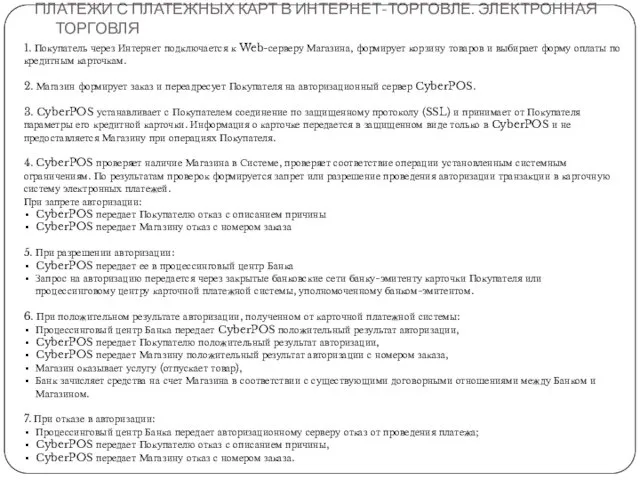

- 52. ПЛАТЕЖИ С ПЛАТЕЖНЫХ КАРТ В ИНТЕРНЕТ-ТОРГОВЛЕ. ЭЛЕКТРОННАЯ ТОРГОВЛЯ

- 53. ПЛАТЕЖИ С ПЛАТЕЖНЫХ КАРТ В ИНТЕРНЕТ-ТОРГОВЛЕ. ЭЛЕКТРОННАЯ ТОРГОВЛЯ 1. Покупатель через Интернет подключается к Web-серверу Магазина,

- 54. Тема 2.1 Электронные таможенные платежи: история и правовые основы МОДУЛЬ 2. ТЕХНОЛОГИИ УПЛАТЫ И КОНТРОЛЯ ТАМОЖЕННЫХ

- 55. ВОПРОСЫ ЛЕКЦИИ История появления и внедрения электронных платежных систем для таможенных платежей в России Таможенная карта

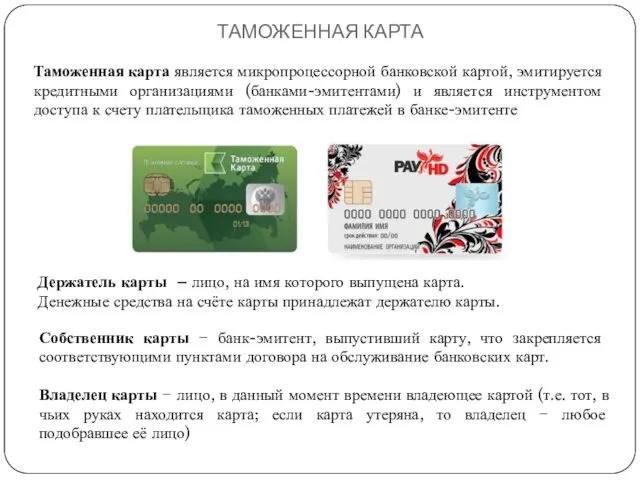

- 56. ТАМОЖЕННАЯ КАРТА Таможенная карта является микропроцессорной банковской картой, эмитируется кредитными организациями (банками-эмитентами) и является инструментом доступа

- 57. ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В РОССИИ Количество плательщиков использующих таможенные

- 58. ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В РОССИИ Платежная система «ТАМОЖЕННАЯ КАРТА»

- 59. Приказ ФТС РФ от 13.03.2008 N 259 «О координаторе эмиссии таможенных карт» Приказ ФТС РФ от

- 60. ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В РОССИИ Главная страница сайта ООО

- 61. ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В РОССИИ Главная страница сайта ООО

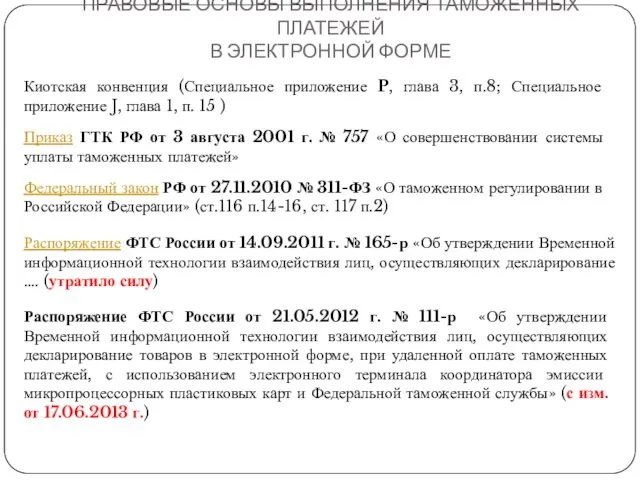

- 62. ПРАВОВЫЕ ОСНОВЫ ВЫПОЛНЕНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В ЭЛЕКТРОННОЙ ФОРМЕ Приказ ГТК РФ от 3 августа 2001 г.

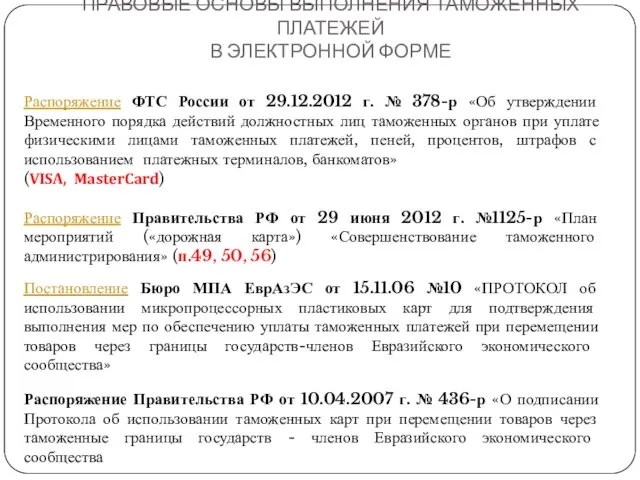

- 63. ПРАВОВЫЕ ОСНОВЫ ВЫПОЛНЕНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В ЭЛЕКТРОННОЙ ФОРМЕ Распоряжение ФТС России от 29.12.2012 г. № 378-р

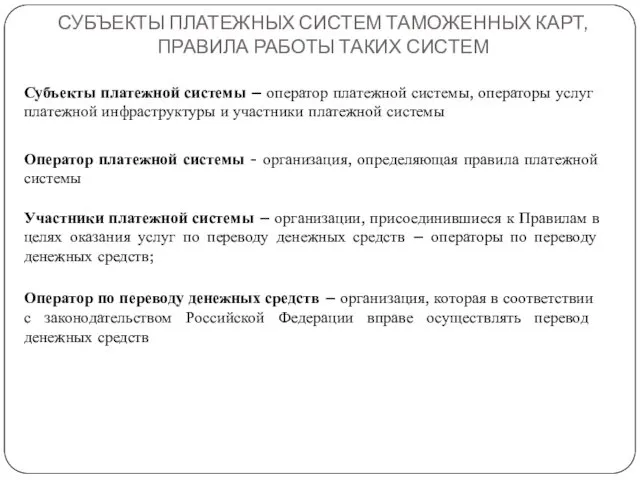

- 64. СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ ТАМОЖЕННЫХ КАРТ, ПРАВИЛА РАБОТЫ ТАКИХ СИСТЕМ Правила «Мультисервисная платежная система» Правила «Таможенная карта»

- 65. СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ ТАМОЖЕННЫХ КАРТ, ПРАВИЛА РАБОТЫ ТАКИХ СИСТЕМ Оператор по переводу денежных средств – организация,

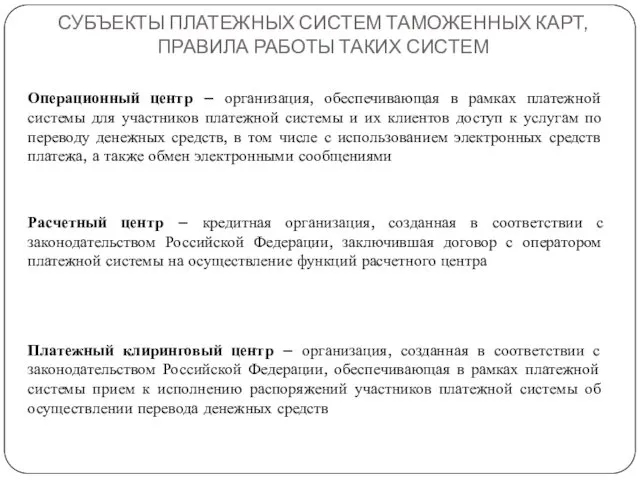

- 66. СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ ТАМОЖЕННЫХ КАРТ, ПРАВИЛА РАБОТЫ ТАКИХ СИСТЕМ Операционный центр – организация, обеспечивающая в рамках

- 67. Тема 2.2 Технологии уплаты и контроля таможенных платежей, осуществляемые через электронные платежные системы МОДУЛЬ 2. ТЕХНОЛОГИИ

- 68. ВОПРОСЫ ЛЕКЦИИ Варианты уплаты таможенных платежей с использованием электронных средств оплаты Общий порядок оплаты с использованием

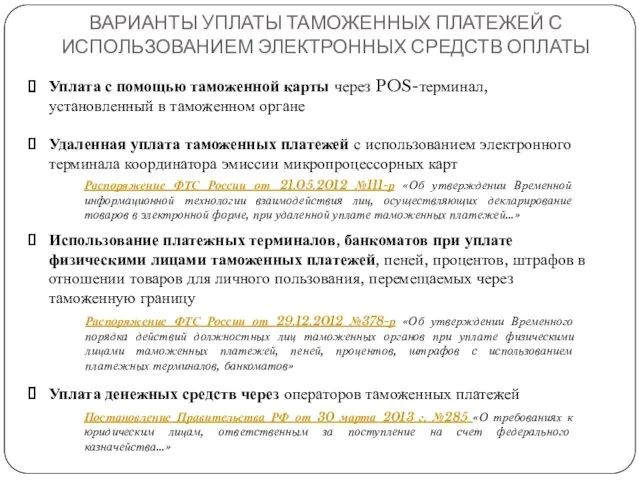

- 69. ВАРИАНТЫ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ С ИСПОЛЬЗОВАНИЕМ ЭЛЕКТРОННЫХ СРЕДСТВ ОПЛАТЫ Уплата с помощью таможенной карты через POS-терминал,

- 70. ОБЩИЙ ПОРЯДОК ОПЛАТЫ С ИСПОЛЬЗОВАНИЕМ ТАМОЖЕННЫХ КАРТ Данная технология была основной до 2014 г. − перехода

- 71. ОБЩИЙ ПОРЯДОК ОПЛАТЫ С ИСПОЛЬЗОВАНИЕМ ТАМОЖЕННЫХ КАРТ Расписывается на одном экземпляре счета Сверяет подпись на счете

- 72. ОБЩИЙ ПОРЯДОК ОПЛАТЫ С ИСПОЛЬЗОВАНИЕМ ТАМОЖЕННЫХ КАРТ Возвращает таможенную карту держателю карты, передает чек в таможню

- 73. Успешная авторизация

- 74. Операция отклонена

- 75. Внешний вид чека инкассации

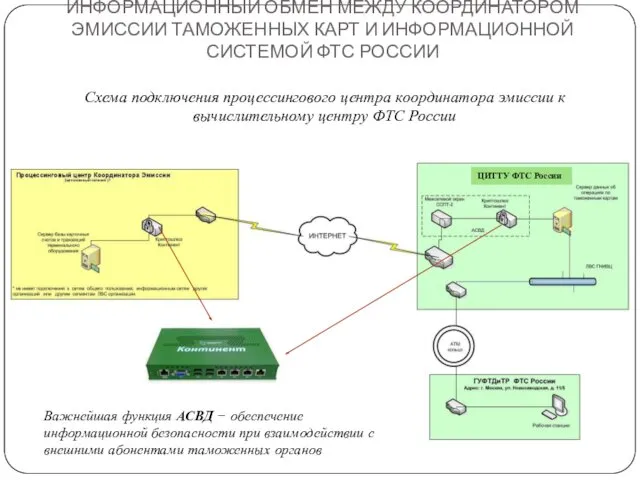

- 76. ИНФОРМАЦИОННЫЙ ОБМЕН МЕЖДУ КООРДИНАТОРОМ ЭМИССИИ ТАМОЖЕННЫХ КАРТ И ИНФОРМАЦИОННОЙ СИСТЕМОЙ ФТС РОССИИ

- 77. ИНФОРМАЦИОННЫЙ ОБМЕН МЕЖДУ КООРДИНАТОРОМ ЭМИССИИ ТАМОЖЕННЫХ КАРТ И ИНФОРМАЦИОННОЙ СИСТЕМОЙ ФТС РОССИИ Схема подключения процессингового центра

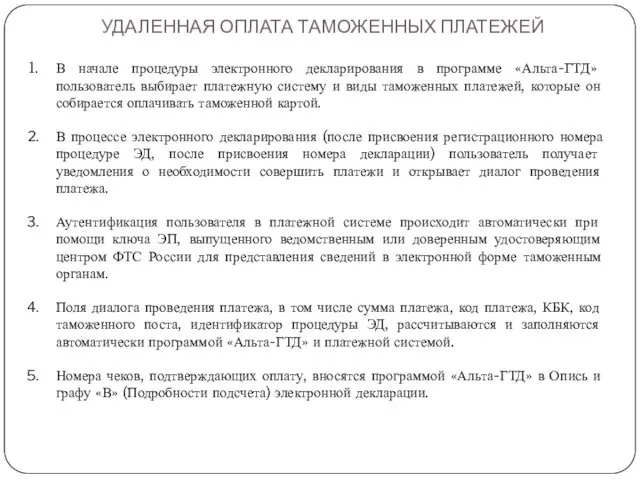

- 78. УДАЛЕННАЯ ОПЛАТА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В начале процедуры электронного декларирования в программе «Альта-ГТД» пользователь выбирает платежную систему

- 79. УДАЛЕННАЯ ОПЛАТА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

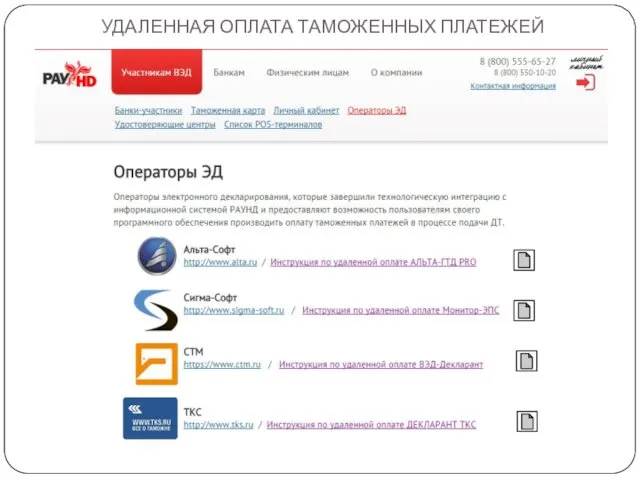

- 80. УДАЛЕННАЯ ОПЛАТА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ Подключение рабочих мест декларантов к автоматизированной системе внешнего доступа (АСВД) ЦИТТУ через

- 82. Скачать презентацию

УЧЕБНО-МЕТОДИЧЕСКАЯ ЛИТЕРАТУРА

Государственное казенное образовательное учреждение

высшего профессионального образования

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

Кафедра таможенных

УЧЕБНО-МЕТОДИЧЕСКАЯ ЛИТЕРАТУРА

Государственное казенное образовательное учреждение

высшего профессионального образования

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

Кафедра таможенных

ТЕМАТИЧЕСКИЙ ПЛАН ДИСЦИПЛИНЫ

ТЕМАТИЧЕСКИЙ ПЛАН ДИСЦИПЛИНЫ

КОНТРОЛЬ ЗНАНИЙ СТУДЕНТОВ

Распределение рейтинговых баллов по учебным модулям

60-100 баллов - «зачтено»;

0

КОНТРОЛЬ ЗНАНИЙ СТУДЕНТОВ

Распределение рейтинговых баллов по учебным модулям

60-100 баллов - «зачтено»;

0

Цель дисциплины:

формирование у студентов целостной системы знаний и навыков по

Цель дисциплины: формирование у студентов целостной системы знаний и навыков по

ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ СОДЕРЖАНИЯ ДИСЦИПЛИНЫ

В результате изучения дисциплины студент должен:

ЗНАТЬ:

виды

ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ СОДЕРЖАНИЯ ДИСЦИПЛИНЫ

В результате изучения дисциплины студент должен:

ЗНАТЬ:

виды

ОСНОВНЫЕ ИСТОЧНИКИ

Основная

Малышенко Ю.В. Платежные карты, электронные платежные системы и их использование

ОСНОВНЫЕ ИСТОЧНИКИ

Основная

Малышенко Ю.В. Платежные карты, электронные платежные системы и их использование

УЧЕБНАЯ ЛИТЕРАТУРА

УЧЕБНАЯ ЛИТЕРАТУРА

Тема 1.1

Платежные карты: виды, конструкция, атрибуты

МОДУЛЬ 1. ПЛАТЕЖНЫЕ КАРТЫ И

Тема 1.1

Платежные карты: виды, конструкция, атрибуты

МОДУЛЬ 1. ПЛАТЕЖНЫЕ КАРТЫ И

ВОПРОСЫ ЛЕКЦИИ

История появления платежных карт. Общие понятия, классификация и статистика использования

ВОПРОСЫ ЛЕКЦИИ

История появления платежных карт. Общие понятия, классификация и статистика использования

ОПРЕДЕЛЕНИЕ

Платежная (пластиковая) карта – это персонифицированный платежный инструмент, предоставляющий пользующемуся этой

ОПРЕДЕЛЕНИЕ

Платежная (пластиковая) карта – это персонифицированный платежный инструмент, предоставляющий пользующемуся этой

ИСТОРИЯ ПОЯВЛЕНИЯ ПЛАТЕЖНЫХ КАРТ

Первой платежной карточкой в Советском Союзе, была карта

ИСТОРИЯ ПОЯВЛЕНИЯ ПЛАТЕЖНЫХ КАРТ

Первой платежной карточкой в Советском Союзе, была карта

ВИДЫ КАРТ

Карта по выдаче наличных

Карта с микропроцессором

Смарт-карта

Кредитная карта

Дебетовая карта

Карта с

ВИДЫ КАРТ

Карта по выдаче наличных

Карта с микропроцессором

Смарт-карта

Кредитная карта

Дебетовая карта

Карта с

ВИДЫ КАРТ

По принципу действия различают:

Пассивные карты всего лишь хранят информацию

ВИДЫ КАРТ

По принципу действия различают:

Пассивные карты всего лишь хранят информацию

ОПЕРАЦИИ С БАНКОВСКИМИ КАРТАМИ

Клиент − физическое лицо осуществляет с использованием банковской

карты

ОПЕРАЦИИ С БАНКОВСКИМИ КАРТАМИ

Клиент − физическое лицо осуществляет с использованием банковской

карты

СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ

СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ

СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ

СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ

СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ

Динамика изменения разных видов устройств приема карт 2009-2013

СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ

Динамика изменения разных видов устройств приема карт 2009-2013

СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ

СТАТИСТИКА ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ

СТАНДАРТЫ НА ПЛАТЕЖНЫЕ КАРТЫ

Международные стандарты:

ISO 7810 − Identification cards. Physical characteristics

СТАНДАРТЫ НА ПЛАТЕЖНЫЕ КАРТЫ

Международные стандарты:

ISO 7810 − Identification cards. Physical characteristics

СТАНДАРТЫ НА ПЛАТЕЖНЫЕ КАРТЫ

Международные стандарты:

ISO 4909 − Identification cards. Financial transaction

СТАНДАРТЫ НА ПЛАТЕЖНЫЕ КАРТЫ

Международные стандарты:

ISO 4909 − Identification cards. Financial transaction

СТАНДАРТЫ НА ПЛАТЕЖНЫЕ КАРТЫ

Международные стандарты:

ISO 7816 − Identification cards. Integrated circuit(s)

СТАНДАРТЫ НА ПЛАТЕЖНЫЕ КАРТЫ

Международные стандарты:

ISO 7816 − Identification cards. Integrated circuit(s)

Тема 1.2

Электронные платежные системы: правовые основы, принципы построения и функционирования

МОДУЛЬ

Тема 1.2

Электронные платежные системы: правовые основы, принципы построения и функционирования

МОДУЛЬ

ВОПРОСЫ ЛЕКЦИИ

Понятие электронной платежной системы. Субъекты платежных систем.

Эмитент. Эквайринг. Неттинг.

Процессинг и

ВОПРОСЫ ЛЕКЦИИ

Понятие электронной платежной системы. Субъекты платежных систем.

Эмитент. Эквайринг. Неттинг.

Процессинг и

АКТУАЛЬНОСТЬ ТЕМЫ

Национальная платежная система России - плюсы и перспективы

Запущена новая Российская

АКТУАЛЬНОСТЬ ТЕМЫ

Национальная платежная система России - плюсы и перспективы

Запущена новая Российская

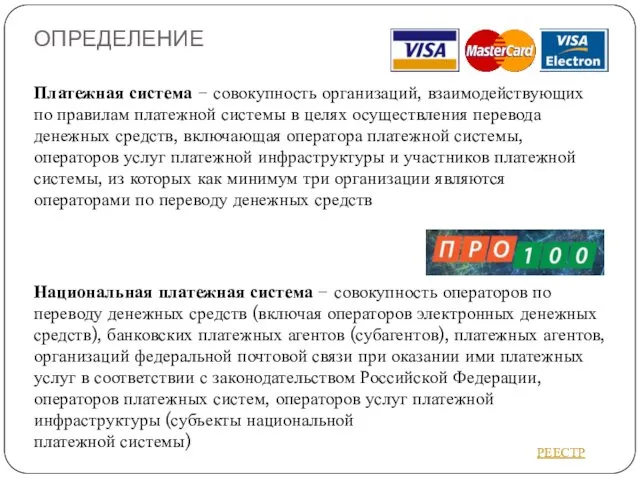

ОПРЕДЕЛЕНИЕ

Платежная система − совокупность организаций, взаимодействующих по правилам платежной системы в

ОПРЕДЕЛЕНИЕ

Платежная система − совокупность организаций, взаимодействующих по правилам платежной системы в

ОПРЕДЕЛЕНИЕ

Электронная платежная система – совокупность методов и реализующих их субъектов, обеспечивающих

ОПРЕДЕЛЕНИЕ

Электронная платежная система – совокупность методов и реализующих их субъектов, обеспечивающих

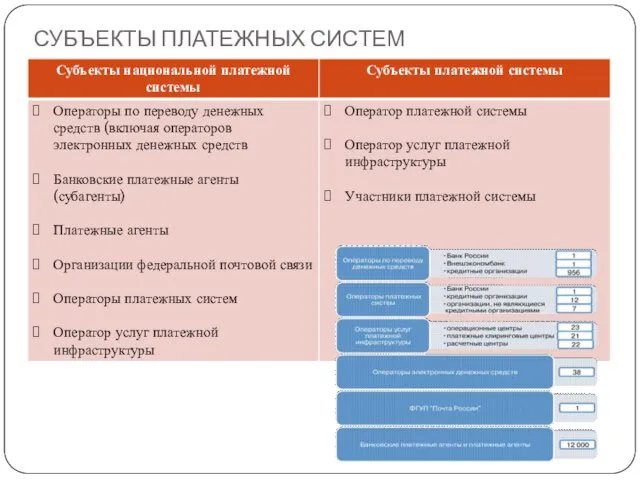

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ

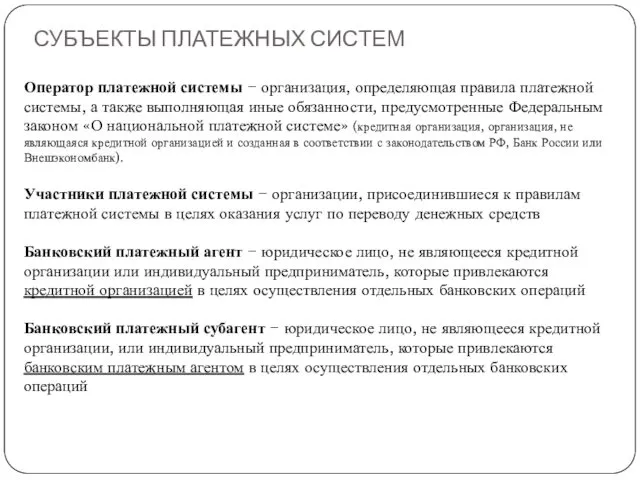

Оператор платежной системы − организация, определяющая правила платежной системы,

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ

Оператор платежной системы − организация, определяющая правила платежной системы,

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ

Оператор услуг платежной инфраструктуры − операционный центр, платежный клиринговый

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ

Оператор услуг платежной инфраструктуры − операционный центр, платежный клиринговый

СХЕМЫ ПЛАТЕЖНЫХ СИСТЕМ

CONTACT

ЮНИСТРИМ

ANELIK

PrivatMoney

СХЕМЫ ПЛАТЕЖНЫХ СИСТЕМ

CONTACT

ЮНИСТРИМ

ANELIK

PrivatMoney

СХЕМЫ ПЛАТЕЖНЫХ СИСТЕМ

Юнион Кард

Таможенная карта

УЭК

HandyBank

NCC

СХЕМЫ ПЛАТЕЖНЫХ СИСТЕМ

Юнион Кард

Таможенная карта

УЭК

HandyBank

NCC

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ

ВЗАИМОДЕЙСТВИЕ СУБЪЕКТОВ ПЛАТЕЖНОЙ СИСТЕМЫ

ВЗАИМОДЕЙСТВИЕ СУБЪЕКТОВ ПЛАТЕЖНОЙ СИСТЕМЫ

ОБОБЩЕННАЯ СТРУКТУРА ПЛАТЕЖНОЙ СИСТЕМЫ

В чем выгода для каждого из участников системы?

ОБОБЩЕННАЯ СТРУКТУРА ПЛАТЕЖНОЙ СИСТЕМЫ

В чем выгода для каждого из участников системы?

ЭМИТЕНТ

Эмитент (issuer) − в системе хранимой стоимости или аналогичной предоплаченной системе

ЭМИТЕНТ

Эмитент (issuer) − в системе хранимой стоимости или аналогичной предоплаченной системе

ЭКВАЙРИНГ

Эквайрингом называется деятельность по организации работы сети по приему и оплате

ЭКВАЙРИНГ

Эквайрингом называется деятельность по организации работы сети по приему и оплате

ЭКВАЙРИНГ

ЭКВАЙРИНГ

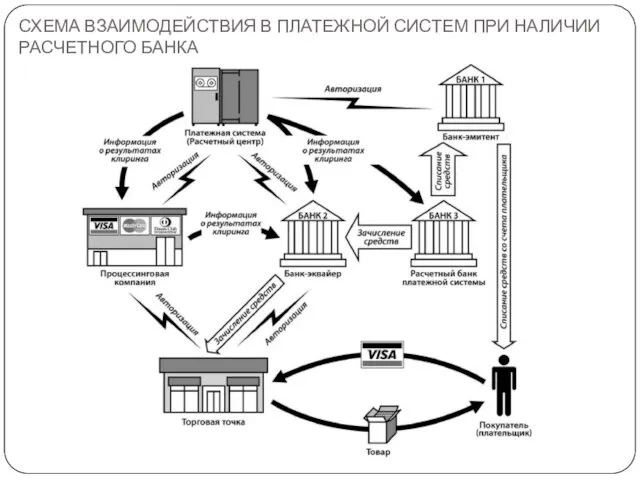

СХЕМА ВЗАИМОДЕЙСТВИЯ В ПЛАТЕЖНОЙ СИСТЕМ ПРИ НАЛИЧИИ РАСЧЕТНОГО БАНКА

СХЕМА ВЗАИМОДЕЙСТВИЯ В ПЛАТЕЖНОЙ СИСТЕМ ПРИ НАЛИЧИИ РАСЧЕТНОГО БАНКА

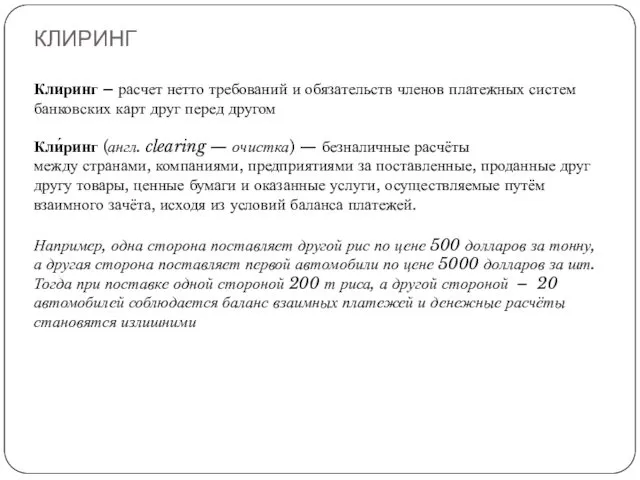

КЛИРИНГ

Клиринг – расчет нетто требований и обязательств членов платежных систем банковских

КЛИРИНГ

Клиринг – расчет нетто требований и обязательств членов платежных систем банковских

ФУНКЦИОНАЛЬНАЯ СХЕМА КЛИРИНГА

© ООО «Смарт Групп»

ФУНКЦИОНАЛЬНАЯ СХЕМА КЛИРИНГА

© ООО «Смарт Групп»

ОРГАНИЗАЦИЯ КЛИРИНГОВЫХ РАСЧЕТОВ

ОРГАНИЗАЦИЯ КЛИРИНГОВЫХ РАСЧЕТОВ

АЛГОРИТМ КЛИРИНГА ИНТЕРНЕТ-ПЛАТЕЖЕЙ НА УРОВНЕ ОТДЕЛЬНЫХ ТРАНЗАКЦИЙ

© ООО «Смарт Групп»

АЛГОРИТМ КЛИРИНГА ИНТЕРНЕТ-ПЛАТЕЖЕЙ НА УРОВНЕ ОТДЕЛЬНЫХ ТРАНЗАКЦИЙ

© ООО «Смарт Групп»

АЛГОРИТМ КЛИРИНГА ИНТЕРНЕТ-ПЛАТЕЖЕЙ НА УРОВНЕ ОТДЕЛЬНЫХ ТРАНЗАКЦИЙ

© ООО «Смарт Групп»

АЛГОРИТМ КЛИРИНГА ИНТЕРНЕТ-ПЛАТЕЖЕЙ НА УРОВНЕ ОТДЕЛЬНЫХ ТРАНЗАКЦИЙ

© ООО «Смарт Групп»

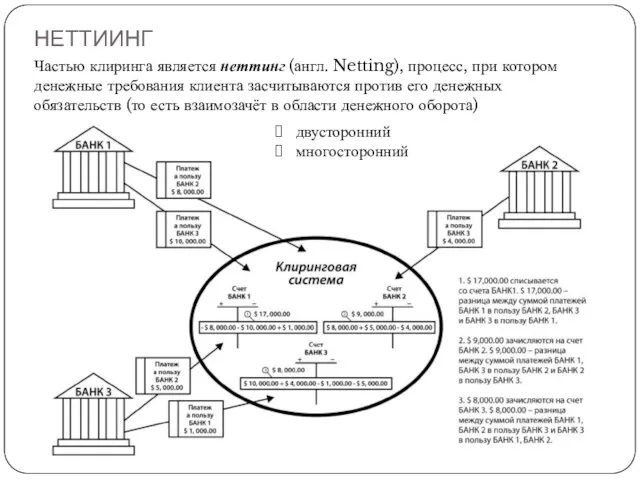

НЕТТИИНГ

Частью клиринга является неттинг (англ. Netting), процесс, при котором денежные требования клиента засчитываются

НЕТТИИНГ

Частью клиринга является неттинг (англ. Netting), процесс, при котором денежные требования клиента засчитываются

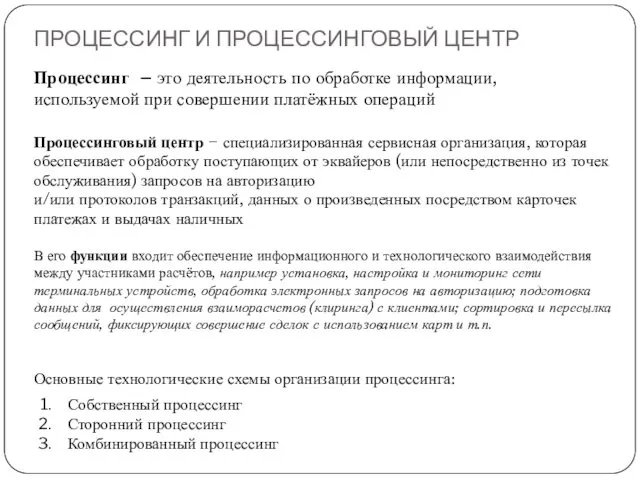

ПРОЦЕССИНГ И ПРОЦЕССИНГОВЫЙ ЦЕНТР

Процессинг – это деятельность по обработке информации, используемой

ПРОЦЕССИНГ И ПРОЦЕССИНГОВЫЙ ЦЕНТР

Процессинг – это деятельность по обработке информации, используемой

ВЗАИМОДЕЙСТВИЕ ПРОЦЕССИНГОВЫХ ЦЕНТРОВ В КОМБИНИРОВАННОЙ СХЕМЕ

ВЗАИМОДЕЙСТВИЕ ПРОЦЕССИНГОВЫХ ЦЕНТРОВ В КОМБИНИРОВАННОЙ СХЕМЕ

ПОСЛЕДОВАТЕЛЬНОСТЬ ЭТАПОВ ВЫПОЛНЕНИЯ ТРАНЗАКЦИИ

ПОСЛЕДОВАТЕЛЬНОСТЬ ЭТАПОВ ВЫПОЛНЕНИЯ ТРАНЗАКЦИИ

ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ТРАНЗАКЦИЙ И ЗАЩИТА ОТ МОШЕННИЧЕСТВА

Обеспечение безопасности транзакций и защиты

ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ТРАНЗАКЦИЙ И ЗАЩИТА ОТ МОШЕННИЧЕСТВА

Обеспечение безопасности транзакций и защиты

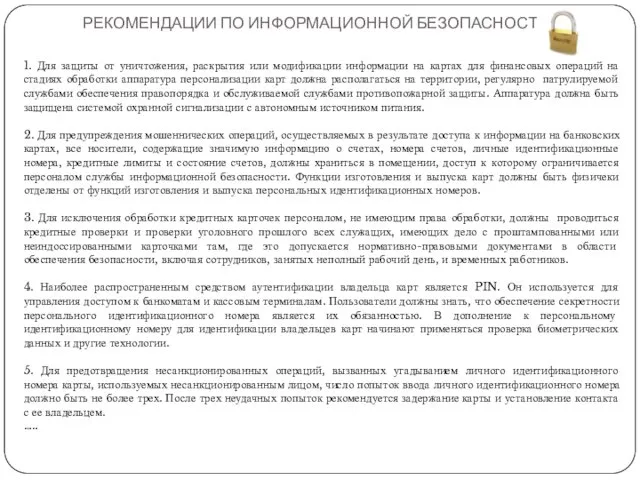

РЕКОМЕНДАЦИИ ПО ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ

1. Для защиты от уничтожения, раскрытия или модификации

РЕКОМЕНДАЦИИ ПО ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ

1. Для защиты от уничтожения, раскрытия или модификации

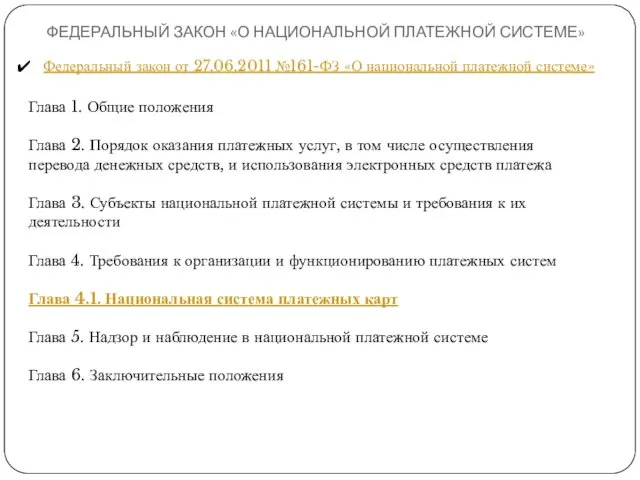

ФЕДЕРАЛЬНЫЙ ЗАКОН «О НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЕ»

Федеральный закон от 27.06.2011 №161-ФЗ «О

ФЕДЕРАЛЬНЫЙ ЗАКОН «О НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЕ»

Федеральный закон от 27.06.2011 №161-ФЗ «О

ПЛАТЕЖИ С ПЛАТЕЖНЫХ КАРТ В ИНТЕРНЕТ-ТОРГОВЛЕ. ЭЛЕКТРОННАЯ ТОРГОВЛЯ

ПЛАТЕЖИ С ПЛАТЕЖНЫХ КАРТ В ИНТЕРНЕТ-ТОРГОВЛЕ. ЭЛЕКТРОННАЯ ТОРГОВЛЯ

ПЛАТЕЖИ С ПЛАТЕЖНЫХ КАРТ В ИНТЕРНЕТ-ТОРГОВЛЕ. ЭЛЕКТРОННАЯ ТОРГОВЛЯ

1. Покупатель через Интернет

ПЛАТЕЖИ С ПЛАТЕЖНЫХ КАРТ В ИНТЕРНЕТ-ТОРГОВЛЕ. ЭЛЕКТРОННАЯ ТОРГОВЛЯ

1. Покупатель через Интернет

Тема 2.1

Электронные таможенные платежи:

история и правовые основы

МОДУЛЬ 2. ТЕХНОЛОГИИ УПЛАТЫ

Тема 2.1

Электронные таможенные платежи:

история и правовые основы

МОДУЛЬ 2. ТЕХНОЛОГИИ УПЛАТЫ

ВОПРОСЫ ЛЕКЦИИ

История появления и внедрения электронных платежных систем для таможенных платежей

ВОПРОСЫ ЛЕКЦИИ

История появления и внедрения электронных платежных систем для таможенных платежей

ТАМОЖЕННАЯ КАРТА

Таможенная карта является микропроцессорной банковской картой, эмитируется кредитными организациями (банками-эмитентами)

ТАМОЖЕННАЯ КАРТА

Таможенная карта является микропроцессорной банковской картой, эмитируется кредитными организациями (банками-эмитентами)

ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В

ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В

ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В

ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В

Приказ ФТС РФ от 13.03.2008 N 259 «О координаторе эмиссии таможенных

Приказ ФТС РФ от 13.03.2008 N 259 «О координаторе эмиссии таможенных

ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В

ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В

ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В

ИСТОРИЯ ПОЯВЛЕНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В

ПРАВОВЫЕ ОСНОВЫ ВЫПОЛНЕНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

В ЭЛЕКТРОННОЙ ФОРМЕ

Приказ ГТК РФ от 3

ПРАВОВЫЕ ОСНОВЫ ВЫПОЛНЕНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

В ЭЛЕКТРОННОЙ ФОРМЕ

Приказ ГТК РФ от 3

ПРАВОВЫЕ ОСНОВЫ ВЫПОЛНЕНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

В ЭЛЕКТРОННОЙ ФОРМЕ

Распоряжение ФТС России от 29.12.2012

ПРАВОВЫЕ ОСНОВЫ ВЫПОЛНЕНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

В ЭЛЕКТРОННОЙ ФОРМЕ

Распоряжение ФТС России от 29.12.2012

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ ТАМОЖЕННЫХ КАРТ,

ПРАВИЛА РАБОТЫ ТАКИХ СИСТЕМ

Правила

«Мультисервисная платежная система»

Правила

«Таможенная карта»

ОПЕРАТОРЫ

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ ТАМОЖЕННЫХ КАРТ,

ПРАВИЛА РАБОТЫ ТАКИХ СИСТЕМ

Правила

«Мультисервисная платежная система»

Правила

«Таможенная карта»

ОПЕРАТОРЫ

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ ТАМОЖЕННЫХ КАРТ,

ПРАВИЛА РАБОТЫ ТАКИХ СИСТЕМ

Оператор по переводу денежных

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ ТАМОЖЕННЫХ КАРТ,

ПРАВИЛА РАБОТЫ ТАКИХ СИСТЕМ

Оператор по переводу денежных

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ ТАМОЖЕННЫХ КАРТ,

ПРАВИЛА РАБОТЫ ТАКИХ СИСТЕМ

Операционный центр – организация,

СУБЪЕКТЫ ПЛАТЕЖНЫХ СИСТЕМ ТАМОЖЕННЫХ КАРТ,

ПРАВИЛА РАБОТЫ ТАКИХ СИСТЕМ

Операционный центр – организация,

Тема 2.2

Технологии уплаты и контроля таможенных платежей, осуществляемые через электронные

Тема 2.2

Технологии уплаты и контроля таможенных платежей, осуществляемые через электронные

ВОПРОСЫ ЛЕКЦИИ

Варианты уплаты таможенных платежей с использованием электронных средств оплаты

Общий порядок

ВОПРОСЫ ЛЕКЦИИ

Варианты уплаты таможенных платежей с использованием электронных средств оплаты

Общий порядок

ВАРИАНТЫ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ С ИСПОЛЬЗОВАНИЕМ ЭЛЕКТРОННЫХ СРЕДСТВ ОПЛАТЫ

Уплата с помощью

ВАРИАНТЫ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ С ИСПОЛЬЗОВАНИЕМ ЭЛЕКТРОННЫХ СРЕДСТВ ОПЛАТЫ

Уплата с помощью

ОБЩИЙ ПОРЯДОК ОПЛАТЫ С ИСПОЛЬЗОВАНИЕМ ТАМОЖЕННЫХ КАРТ

Данная технология была основной до

ОБЩИЙ ПОРЯДОК ОПЛАТЫ С ИСПОЛЬЗОВАНИЕМ ТАМОЖЕННЫХ КАРТ

Данная технология была основной до

ОБЩИЙ ПОРЯДОК ОПЛАТЫ С ИСПОЛЬЗОВАНИЕМ ТАМОЖЕННЫХ КАРТ

Расписывается на одном экземпляре счета

Сверяет

ОБЩИЙ ПОРЯДОК ОПЛАТЫ С ИСПОЛЬЗОВАНИЕМ ТАМОЖЕННЫХ КАРТ

Расписывается на одном экземпляре счета

Сверяет

ОБЩИЙ ПОРЯДОК ОПЛАТЫ С ИСПОЛЬЗОВАНИЕМ ТАМОЖЕННЫХ КАРТ

Возвращает таможенную карту держателю карты,

ОБЩИЙ ПОРЯДОК ОПЛАТЫ С ИСПОЛЬЗОВАНИЕМ ТАМОЖЕННЫХ КАРТ

Возвращает таможенную карту держателю карты,

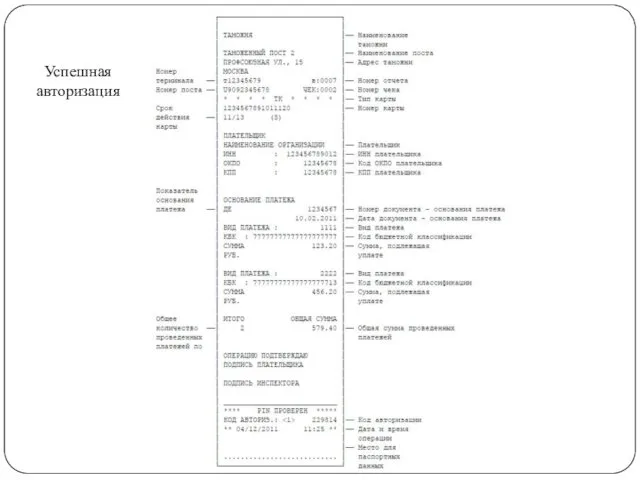

Успешная авторизация

Успешная авторизация

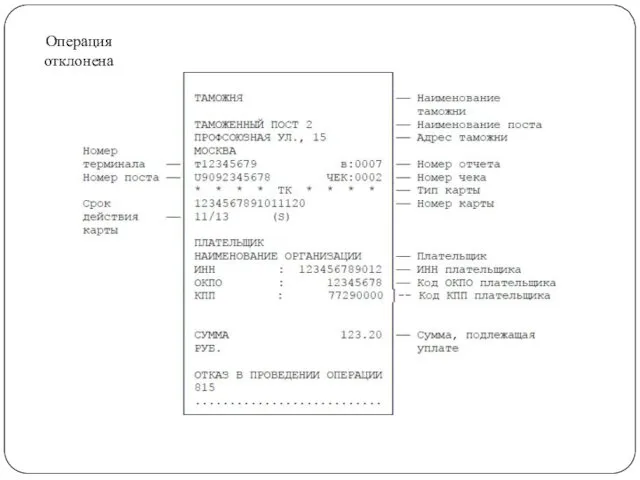

Операция отклонена

Операция отклонена

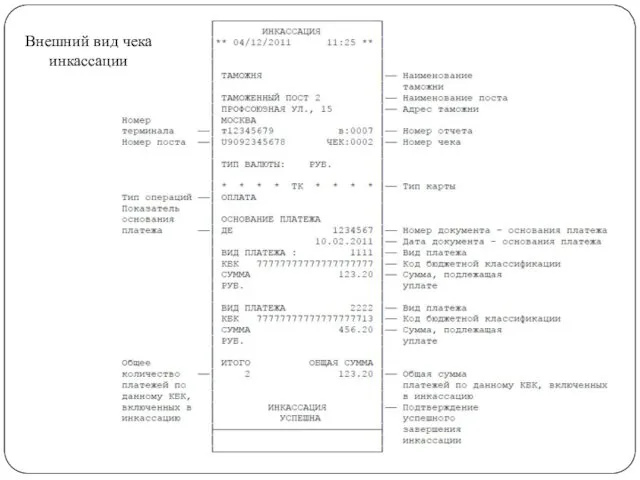

Внешний вид чека инкассации

Внешний вид чека инкассации

ИНФОРМАЦИОННЫЙ ОБМЕН МЕЖДУ КООРДИНАТОРОМ ЭМИССИИ ТАМОЖЕННЫХ КАРТ И ИНФОРМАЦИОННОЙ СИСТЕМОЙ ФТС

ИНФОРМАЦИОННЫЙ ОБМЕН МЕЖДУ КООРДИНАТОРОМ ЭМИССИИ ТАМОЖЕННЫХ КАРТ И ИНФОРМАЦИОННОЙ СИСТЕМОЙ ФТС

ИНФОРМАЦИОННЫЙ ОБМЕН МЕЖДУ КООРДИНАТОРОМ ЭМИССИИ ТАМОЖЕННЫХ КАРТ И ИНФОРМАЦИОННОЙ СИСТЕМОЙ ФТС

ИНФОРМАЦИОННЫЙ ОБМЕН МЕЖДУ КООРДИНАТОРОМ ЭМИССИИ ТАМОЖЕННЫХ КАРТ И ИНФОРМАЦИОННОЙ СИСТЕМОЙ ФТС

УДАЛЕННАЯ ОПЛАТА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

В начале процедуры электронного декларирования в программе «Альта-ГТД»

УДАЛЕННАЯ ОПЛАТА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

В начале процедуры электронного декларирования в программе «Альта-ГТД»

УДАЛЕННАЯ ОПЛАТА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

УДАЛЕННАЯ ОПЛАТА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

УДАЛЕННАЯ ОПЛАТА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

Подключение рабочих мест декларантов к

автоматизированной системе внешнего доступа

УДАЛЕННАЯ ОПЛАТА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

Подключение рабочих мест декларантов к

автоматизированной системе внешнего доступа

Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Споживче кредитування

Споживче кредитування Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Profit and loss account

Profit and loss account Страхование

Страхование Страхование жизни в Капитал Life

Страхование жизни в Капитал Life Налоги и их функции

Налоги и их функции Митний режим

Митний режим Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Анализ компании

Анализ компании Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки

Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Программа. Ипотека без первоначального взноса

Программа. Ипотека без первоначального взноса Финансовая политика

Финансовая политика О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Прибыль. Убыток

Прибыль. Убыток Международные тарифы, скидки, льготы

Международные тарифы, скидки, льготы Безлимитное лицензионное соглашение для Банка Русский Стандарт

Безлимитное лицензионное соглашение для Банка Русский Стандарт American Express Card

American Express Card Принципы оценочной деятельности

Принципы оценочной деятельности Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Система пенсионного обеспечения РФ. Часть 2

Система пенсионного обеспечения РФ. Часть 2 Halyk Bank of the Republic of Kazakhstan

Halyk Bank of the Republic of Kazakhstan Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Fitting the Pieces Together

Fitting the Pieces Together Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Основы организации финансов организаций и домашних хозяйств

Основы организации финансов организаций и домашних хозяйств