- Основы организации финансов организаций и домашних хозяйств

Содержание

- 2. Финансы организаций и предприятий - это движение денежных средств субъектов хозяйствования, включая домашние хозяйства

- 3. Финансы организаций и предприятий выполняют следующие функции: 1) образования денежных доходов; 2) использования денежных доходов; 3)

- 5. Доходы коммерческих и некоммерческих организаций выручка от реализации продукции, имущества и имущественных прав (валовой доход), включая

- 6. Коммерческие организации – организации (юридические лица), преследующие извлечение прибыли в качестве основной цели своей деятельности

- 7. Организационно-правовые формы коммерческих организаций хозяйственные товарищества и общества (акционерные общества, общества с ограниченной ответственностью, товарищества на

- 8. Хозяйственные товарищества и общества – коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным)

- 9. Полное товарищество - товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются

- 10. Товарищество на вере (коммандитным товариществом) - товарищество, в котором наряду с участниками, осуществляющими от имени товарищества

- 11. Общество с ограниченной ответственностью - общество, уставный капитал которого разделен на доли; участники общества с ограниченной

- 12. Общество с дополнительной ответственностью - общество, уставный капитал которого разделен на доли; участники такого общества солидарно

- 13. Акционерное общество - общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры)

- 14. Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным

- 15. Производственный кооператив (артель) - добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной

- 16. Унитарное предприятие - коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество

- 17. Некоммерческие организации - организации (юридические лица), не имеющие извлечение прибыли в качестве основной цели и не

- 18. Организационно-правовые формы некоммерческих организаций бюджетные учреждения (государственные и муниципальные организации); автономные учреждения; непроизводственные кооперативы; потребительские союзы

- 19. Потребительский кооператив - добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных

- 20. Общественные и религиозные организации (объединения) - добровольные объединения граждан, в установленном законом порядке объединившихся на основе

- 21. Фонд - не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных

- 22. Учреждение - некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера: -

- 23. Казенное учреждение – государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение

- 24. Бюджетное учреждение - некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания

- 25. Автономное учреждение - некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения

- 26. Домашнее хозяйство представляет собой хозяйство, которое ведется одним или несколькими совместно проживающими людьми, осуществляет различные виды

- 27. По методологии СНС домашнее хозяйство - это небольшие группы людей: проживающие в одних и тех же

- 28. Домашнее хозяйство (в лице его членов-представителей) в системе рыночных отношений выступает в качестве: покупателя и потребителя

- 29. Домашние хозяйства: рыночные; нерыночные.

- 30. Рыночные домашние хозяйства создаются с целью производства продуктов, работ и услуг для продажи или обмена на

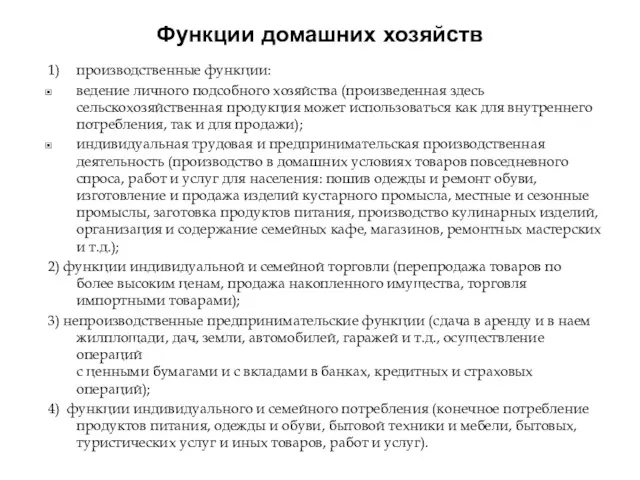

- 31. Функции домашних хозяйств 1) производственные функции: ведение личного подсобного хозяйства (произведенная здесь сельскохозяйственная продукция может использоваться

- 32. Финансы домашних хозяйств представляют собой совокупность денежных отношений, возникающих в процессе формирования и использования финансовых ресурсов

- 33. Для финансов домашних хозяйств характерны следующие функции: распределительная; контрольная; регулирующая; инвестиционная.

- 34. Организационно-правовые формы домашних хозяйств индивидуальные предприниматели, осуществляющие деятельность без образования юридического лица (с привлечением и без

- 35. Доходы коммерческих и некоммерческих организаций выручка от реализации продукции, имущества и имущественных прав (валовой доход), включая

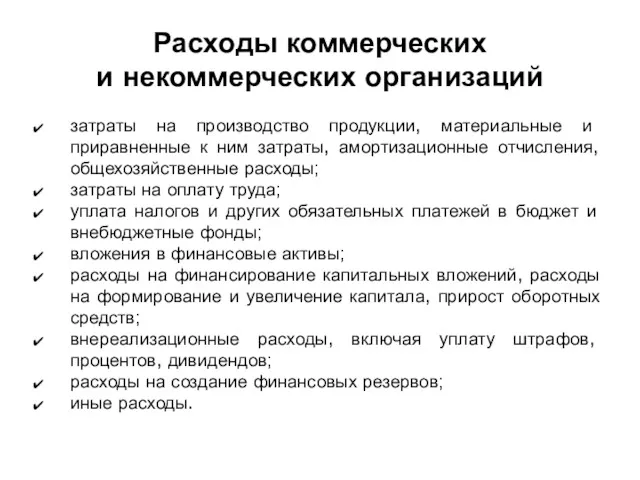

- 36. Расходы коммерческих и некоммерческих организаций затраты на производство продукции, материальные и приравненные к ним затраты, амортизационные

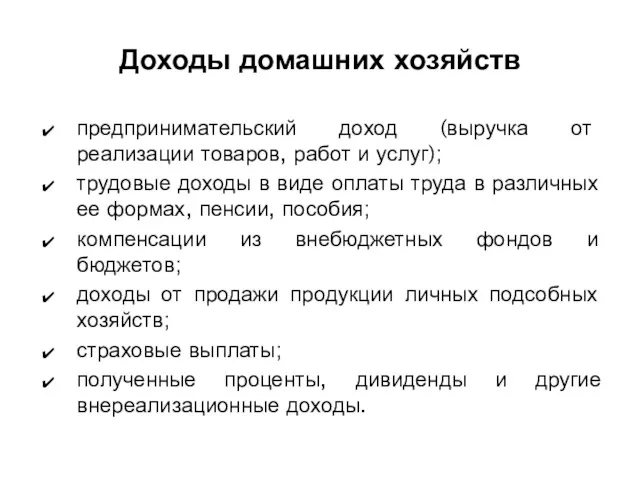

- 37. Доходы домашних хозяйств предпринимательский доход (выручка от реализации товаров, работ и услуг); трудовые доходы в виде

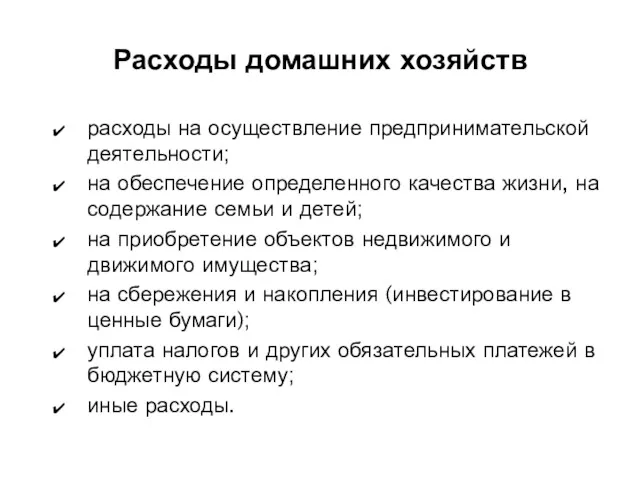

- 38. Расходы домашних хозяйств расходы на осуществление предпринимательской деятельности; на обеспечение определенного качества жизни, на содержание семьи

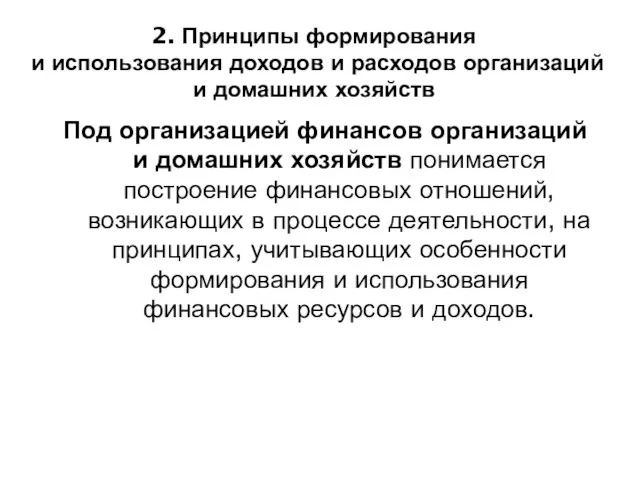

- 39. 2. Принципы формирования и использования доходов и расходов организаций и домашних хозяйств Под организацией финансов организаций

- 40. Принципы формирования и использования частнохозяйственных финансовых ресурсов и доходов Принципы коммерческого расчета Принципы некоммерческого расчета

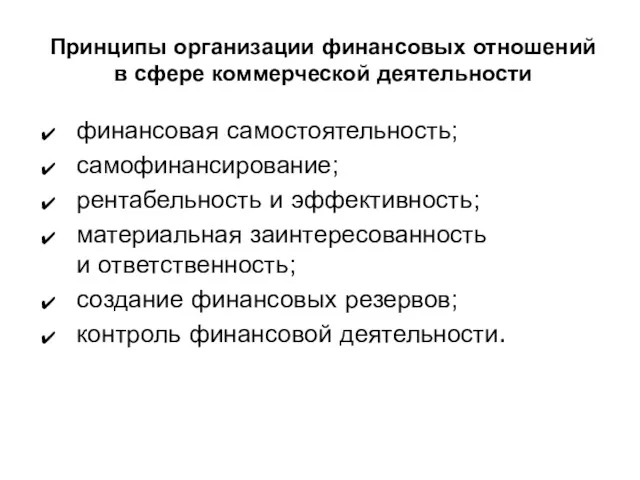

- 41. Принципы организации финансовых отношений в сфере коммерческой деятельности финансовая самостоятельность; самофинансирование; рентабельность и эффективность; материальная заинтересованность

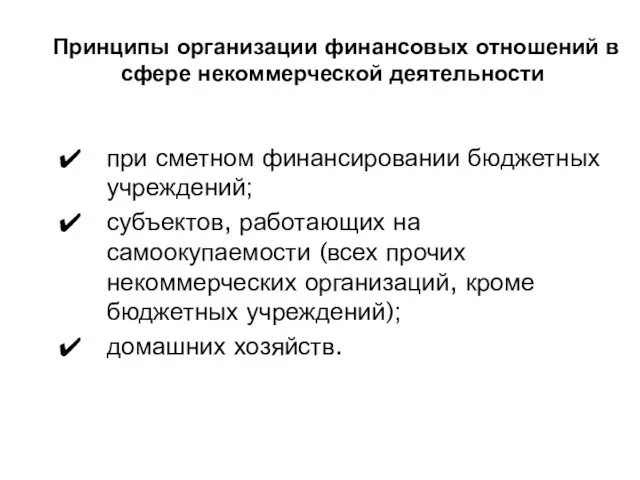

- 42. Принципы организации финансовых отношений в сфере некоммерческой деятельности при сметном финансировании бюджетных учреждений; субъектов, работающих на

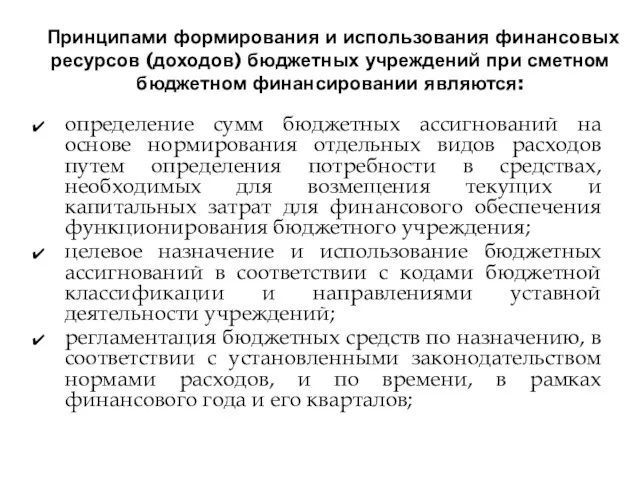

- 43. Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном бюджетном финансировании являются: определение сумм

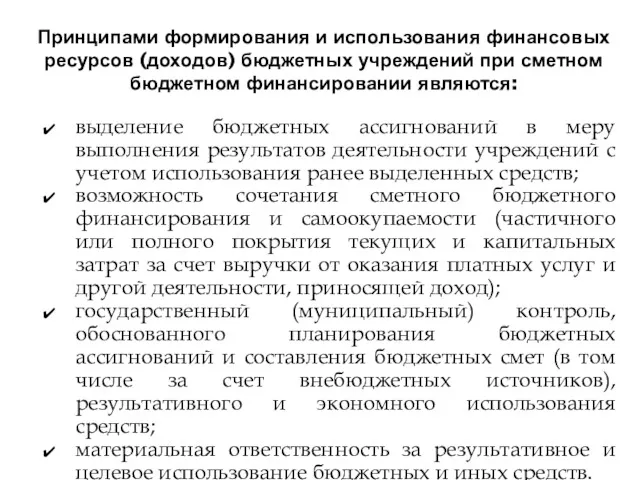

- 44. Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном бюджетном финансировании являются: выделение бюджетных

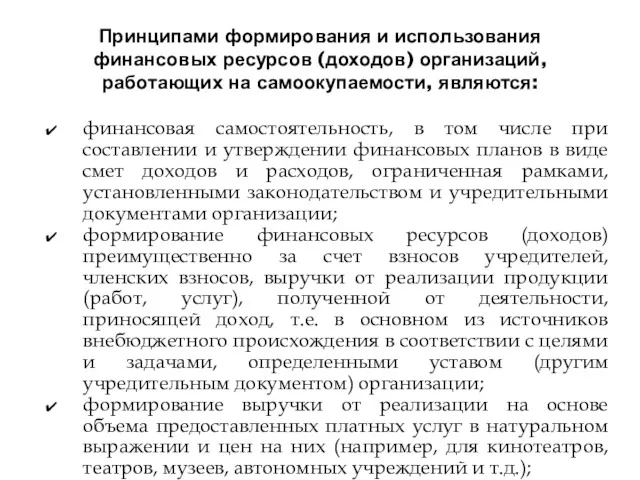

- 45. Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на самоокупаемости, являются: финансовая самостоятельность, в том

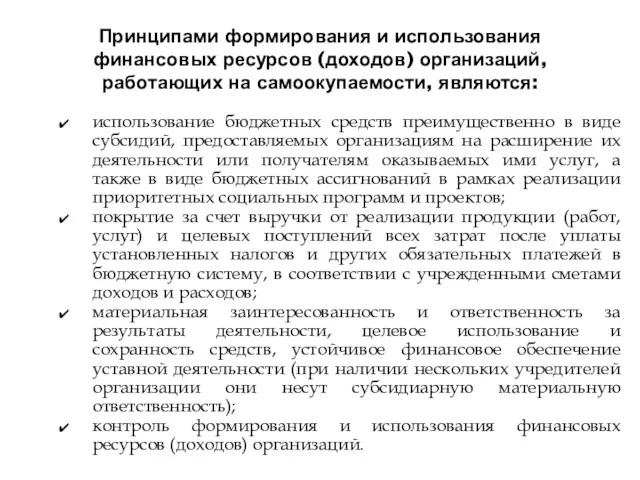

- 46. Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на самоокупаемости, являются: использование бюджетных средств преимущественно

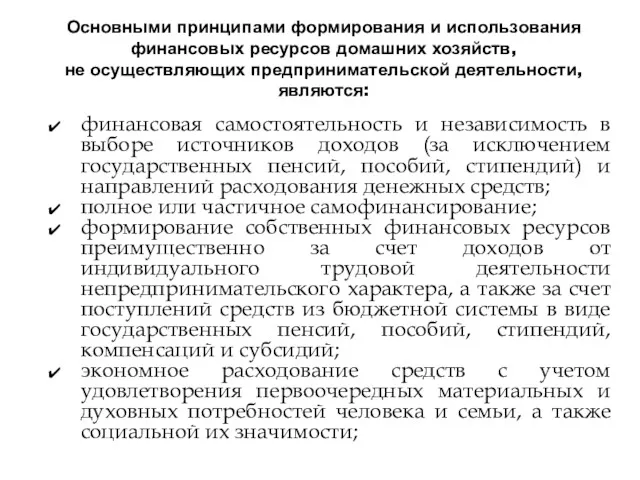

- 47. Основными принципами формирования и использования финансовых ресурсов домашних хозяйств, не осуществляющих предпринимательской деятельности, являются: финансовая самостоятельность

- 49. Скачать презентацию

Финансы организаций и предприятий - это движение денежных средств субъектов хозяйствования,

Финансы организаций и предприятий - это движение денежных средств субъектов хозяйствования,

Финансы организаций и предприятий выполняют следующие функции:

1) образования денежных доходов;

2) использования

Финансы организаций и предприятий выполняют следующие функции:

1) образования денежных доходов;

2) использования

Доходы коммерческих

и некоммерческих организаций

выручка от реализации продукции, имущества и имущественных

Доходы коммерческих

и некоммерческих организаций

выручка от реализации продукции, имущества и имущественных

Коммерческие организации – организации (юридические лица), преследующие извлечение прибыли

в качестве

Коммерческие организации – организации (юридические лица), преследующие извлечение прибыли в качестве

Организационно-правовые формы коммерческих организаций

хозяйственные товарищества и общества

(акционерные общества, общества

Организационно-правовые формы коммерческих организаций

хозяйственные товарищества и общества (акционерные общества, общества

Хозяйственные товарищества и общества – коммерческие организации с разделенным на доли

Хозяйственные товарищества и общества – коммерческие организации с разделенным на доли

Полное товарищество - товарищество, участники которого (полные товарищи)

в соответствии с

Полное товарищество - товарищество, участники которого (полные товарищи) в соответствии с

Товарищество на вере (коммандитным товариществом) - товарищество, в котором наряду

с

Товарищество на вере (коммандитным товариществом) - товарищество, в котором наряду с

Общество с ограниченной ответственностью - общество, уставный капитал которого разделен

на

Общество с ограниченной ответственностью - общество, уставный капитал которого разделен на

Общество с дополнительной ответственностью - общество, уставный капитал которого разделен на

Общество с дополнительной ответственностью - общество, уставный капитал которого разделен на

Акционерное общество - общество, уставный капитал которого разделен на определенное число

Акционерное общество - общество, уставный капитал которого разделен на определенное число

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия

Производственный кооператив (артель) - добровольное объединение граждан на основе членства для

Производственный кооператив (артель) - добровольное объединение граждан на основе членства для

Унитарное предприятие - коммерческая организация, не наделенная правом собственности на закрепленное

Унитарное предприятие - коммерческая организация, не наделенная правом собственности на закрепленное

Некоммерческие организации - организации (юридические лица), не имеющие извлечение прибыли в

Некоммерческие организации - организации (юридические лица), не имеющие извлечение прибыли в

Организационно-правовые формы некоммерческих организаций

бюджетные учреждения (государственные

и муниципальные организации);

автономные учреждения;

непроизводственные

Организационно-правовые формы некоммерческих организаций

бюджетные учреждения (государственные

и муниципальные организации);

автономные учреждения;

непроизводственные

Потребительский кооператив - добровольное объединение граждан и юридических лиц на основе

Потребительский кооператив - добровольное объединение граждан и юридических лиц на основе

Общественные и религиозные организации (объединения) - добровольные объединения граждан, в установленном

Общественные и религиозные организации (объединения) - добровольные объединения граждан, в установленном

Фонд - не имеющая членства некоммерческая организация, учрежденная гражданами и (или)

Фонд - не имеющая членства некоммерческая организация, учрежденная гражданами и (или)

Учреждение - некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или

Учреждение - некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или

Казенное учреждение – государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг,

Казенное учреждение – государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг,

Бюджетное учреждение - некоммерческая организация, созданная РФ, субъектом РФ или муниципальным

Бюджетное учреждение - некоммерческая организация, созданная РФ, субъектом РФ или муниципальным

Автономное учреждение - некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

Автономное учреждение - некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

Домашнее хозяйство представляет собой хозяйство, которое ведется одним или несколькими совместно

Домашнее хозяйство представляет собой хозяйство, которое ведется одним или несколькими совместно

По методологии СНС домашнее хозяйство - это небольшие группы людей:

проживающие в

По методологии СНС домашнее хозяйство - это небольшие группы людей:

проживающие в

Домашнее хозяйство (в лице его членов-представителей) в системе рыночных отношений выступает

Домашнее хозяйство (в лице его членов-представителей) в системе рыночных отношений выступает

Домашние хозяйства:

рыночные;

нерыночные.

Домашние хозяйства:

рыночные;

нерыночные.

Рыночные домашние хозяйства создаются с целью производства продуктов, работ и услуг

Рыночные домашние хозяйства создаются с целью производства продуктов, работ и услуг

Функции домашних хозяйств

1) производственные функции:

ведение личного подсобного хозяйства (произведенная здесь сельскохозяйственная продукция

Функции домашних хозяйств

1) производственные функции:

ведение личного подсобного хозяйства (произведенная здесь сельскохозяйственная продукция

Финансы домашних хозяйств представляют собой совокупность денежных отношений, возникающих

в процессе

Финансы домашних хозяйств представляют собой совокупность денежных отношений, возникающих в процессе

Для финансов домашних хозяйств характерны следующие функции:

распределительная;

контрольная;

регулирующая;

инвестиционная.

Для финансов домашних хозяйств характерны следующие функции:

распределительная;

контрольная;

регулирующая;

инвестиционная.

Организационно-правовые формы домашних хозяйств

индивидуальные предприниматели, осуществляющие деятельность без образования юридического лица

Организационно-правовые формы домашних хозяйств

индивидуальные предприниматели, осуществляющие деятельность без образования юридического лица

Доходы коммерческих

и некоммерческих организаций

выручка от реализации продукции, имущества и имущественных

Доходы коммерческих

и некоммерческих организаций

выручка от реализации продукции, имущества и имущественных

Расходы коммерческих

и некоммерческих организаций

затраты на производство продукции, материальные и приравненные

Расходы коммерческих

и некоммерческих организаций

затраты на производство продукции, материальные и приравненные

Доходы домашних хозяйств

предпринимательский доход (выручка от реализации товаров, работ и услуг);

Доходы домашних хозяйств

предпринимательский доход (выручка от реализации товаров, работ и услуг);

Расходы домашних хозяйств

расходы на осуществление предпринимательской деятельности;

на обеспечение определенного качества

Расходы домашних хозяйств

расходы на осуществление предпринимательской деятельности;

на обеспечение определенного качества

2. Принципы формирования

и использования доходов и расходов организаций и домашних

2. Принципы формирования и использования доходов и расходов организаций и домашних

Принципы формирования

и использования частнохозяйственных финансовых ресурсов и доходов

Принципы

коммерческого

Принципы формирования

и использования частнохозяйственных финансовых ресурсов и доходов

Принципы

коммерческого

Принципы организации финансовых отношений в сфере коммерческой деятельности

финансовая самостоятельность;

самофинансирование;

рентабельность и эффективность;

материальная

Принципы организации финансовых отношений в сфере коммерческой деятельности

финансовая самостоятельность;

самофинансирование;

рентабельность и эффективность;

материальная

Принципы организации финансовых отношений в сфере некоммерческой деятельности

при сметном финансировании бюджетных

Принципы организации финансовых отношений в сфере некоммерческой деятельности

при сметном финансировании бюджетных

Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном

Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном

Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном

Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном

Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на самоокупаемости,

Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на самоокупаемости,

Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на самоокупаемости,

Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на самоокупаемости,

Основными принципами формирования и использования финансовых ресурсов домашних хозяйств,

не осуществляющих

Основными принципами формирования и использования финансовых ресурсов домашних хозяйств, не осуществляющих

Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Продажа программы Идеальный заемщик

Продажа программы Идеальный заемщик Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций Организация кредитования физических лиц. (Тема 8)

Организация кредитования физических лиц. (Тема 8) Правоведение. Финансовое право

Правоведение. Финансовое право Стратегия форекс 100 пунктов за сделку

Стратегия форекс 100 пунктов за сделку Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Банкноти України

Банкноти України Ислам lfve банкі

Ислам lfve банкі Сущность, цель и виды аудита. Тема 1

Сущность, цель и виды аудита. Тема 1 Денежные суррогаты

Денежные суррогаты Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Cash Flow или поток наличных денег

Cash Flow или поток наличных денег Бухгалтерский учет в системе управления организацией, его предмет и метод

Бухгалтерский учет в системе управления организацией, его предмет и метод Отчет об исполнении бюджета Юсьвинского муниципального района

Отчет об исполнении бюджета Юсьвинского муниципального района Оборотные средства предприятия

Оборотные средства предприятия Audit report. The Evai token contract

Audit report. The Evai token contract Преобразование финансово-кредитных отношений в России во второй половине XIX века. (Тема 7)

Преобразование финансово-кредитных отношений в России во второй половине XIX века. (Тема 7) Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Hazard mitigation assistance

Hazard mitigation assistance Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Стоимость и стратегии роста

Стоимость и стратегии роста Accounting and Financial Reporting

Accounting and Financial Reporting МСФО (IAS) 38. Нематериальные активы

МСФО (IAS) 38. Нематериальные активы Оборотные средства предприятия

Оборотные средства предприятия Оценка недвижимости. Практический семинар

Оценка недвижимости. Практический семинар