- Оборотные средства предприятия

Содержание

- 2. План лекции: 1. Оборотные средства: понятие, состав, классификация 2. Нормирование оборотных средств 3. Показатели эффективности использования

- 3. Вопрос 1. Оборотные средства: понятие, классификация, структура 12.10.2017

- 4. 12.10.2017

- 5. Оборотные средства – совокупность материальных и денежных средств, необходимых для осуществления производственного процесса и реализации продукта

- 6. Оборотный капитал предприятия- денежные средства, авансированные в оборотные средства 12.10.2017

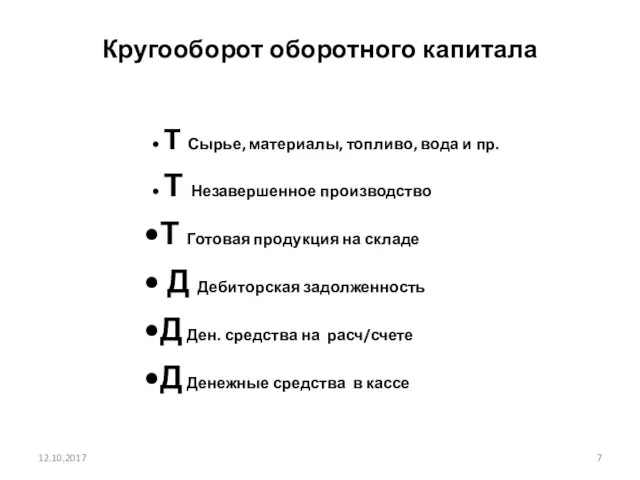

- 7. Кругооборот оборотного капитала Т Сырье, материалы, топливо, вода и пр. Т Незавершенное производство Т Готовая продукция

- 8. Состав оборотных средств 12.10.2017

- 9. Оборотные производственные фонды- это предметы труда со сроком службы менее 12 месяцев, которые - Используются однократно

- 10. Состав оборотных фондов: Производственные запасы (материальные ресурсы). Материальные ресурсы переходят в материальные затраты, т. е. становятся

- 11. Фонды обращения - часть оборотных средств, не участвующая непосредственно в процессе производства продукции, а обслуживающая кругообоорот

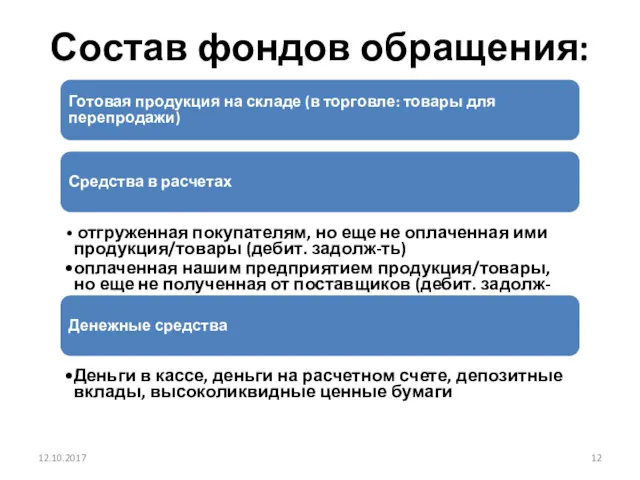

- 12. Состав фондов обращения: Готовая продукция на складе (в торговле: товары для перепродажи) Средства в расчетах отгруженная

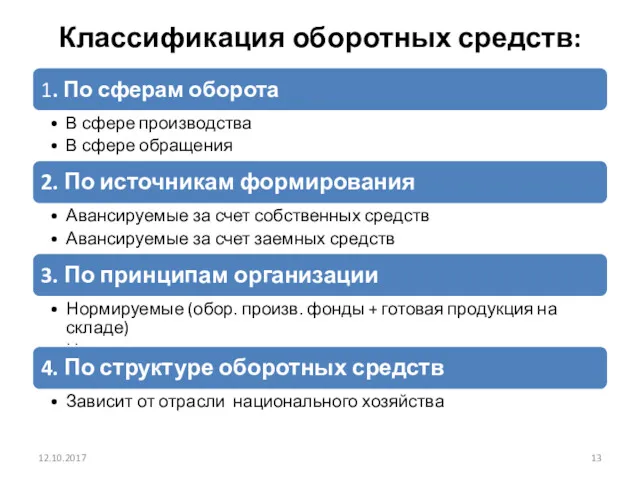

- 13. Классификация оборотных средств: 12.10.2017

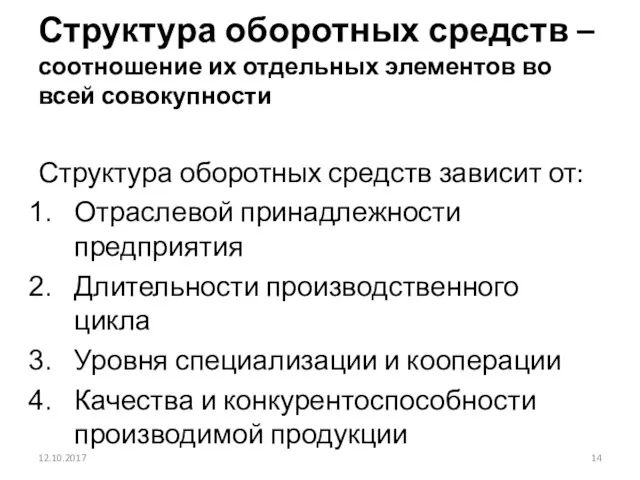

- 14. Структура оборотных средств – соотношение их отдельных элементов во всей совокупности Структура оборотных средств зависит от:

- 15. Где больше доля производственных запасов? Транспортное предприятие Промышленное предприятие Сельскохозяйственное предприятие 12.10.2017

- 16. Где больше доля незавершенного производства? Швейная промышленность Судостроение Торговля 12.10.2017

- 17. Вопрос 2. Нормирование оборотных средств 12.10.2017

- 18. Нормирование оборотных средств – это процесс определения минимальной, но достаточной для обеспечения бесперебойного производственного процесса величины

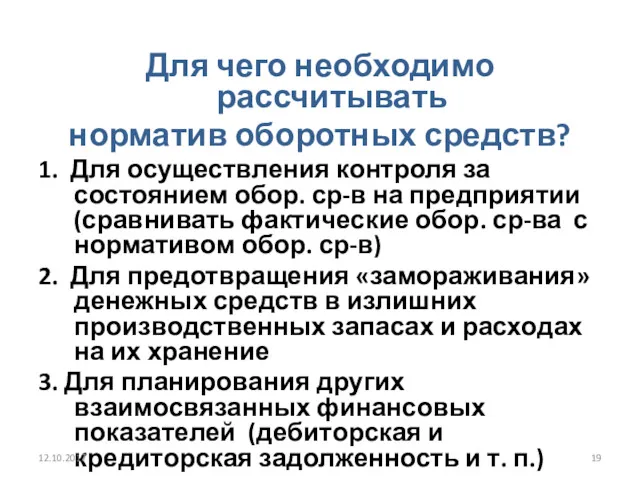

- 19. Для чего необходимо рассчитывать норматив оборотных средств? 1. Для осуществления контроля за состоянием обор. ср-в на

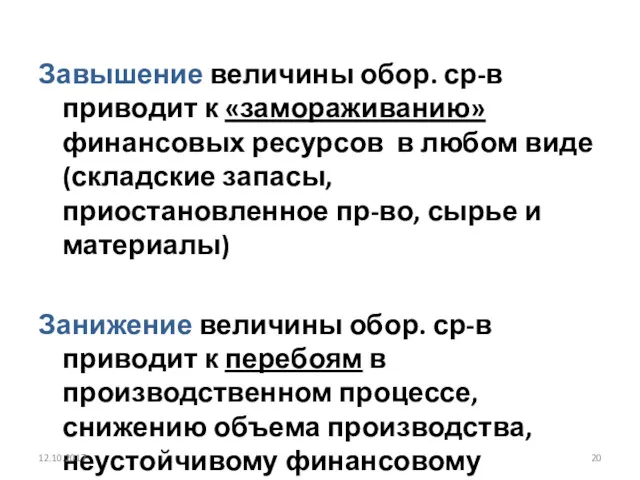

- 20. Завышение величины обор. ср-в приводит к «замораживанию» финансовых ресурсов в любом виде (складские запасы, приостановленное пр-во,

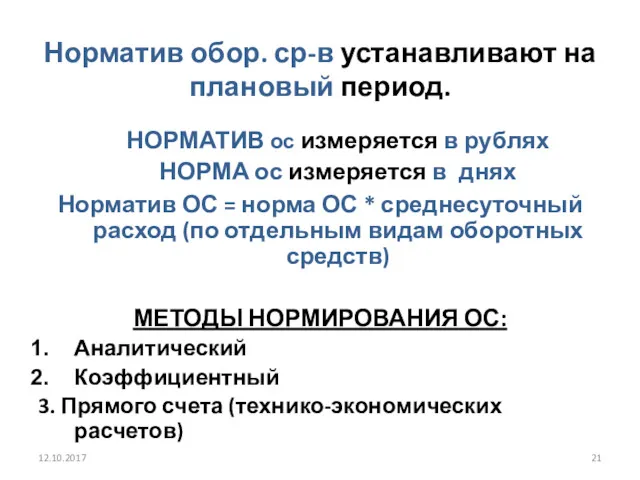

- 21. Норматив обор. ср-в устанавливают на плановый период. НОРМАТИВ ос измеряется в рублях НОРМА ос измеряется в

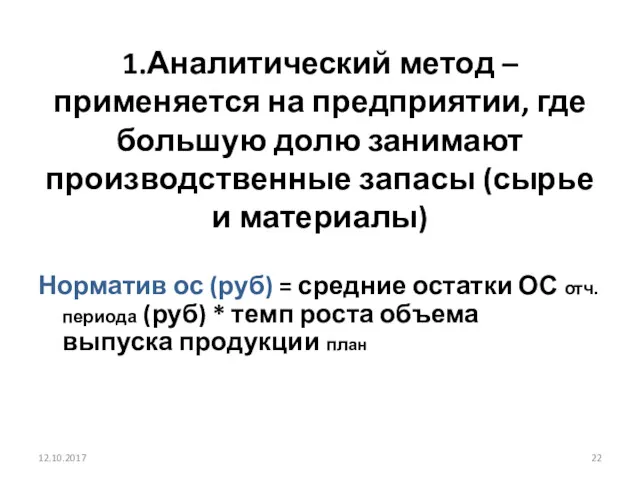

- 22. 1.Аналитический метод – применяется на предприятии, где большую долю занимают производственные запасы (сырье и материалы) Норматив

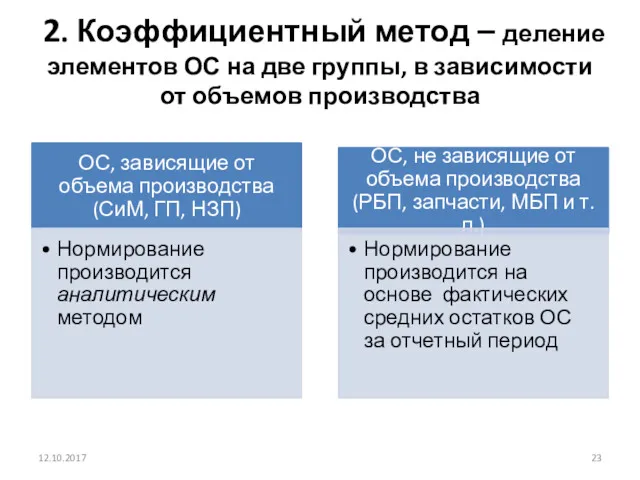

- 23. 2. Коэффициентный метод – деление элементов ОС на две группы, в зависимости от объемов производства 12.10.2017

- 24. 3. Метод прямого счета (технико-экономических расчетов) – расчет потребности в нормируемых оборотных средствах по каждому их

- 25. Методика нормирования методом прямого счета Норматив ОС (руб.) = норма ОС (дни) * среднесуточный расход (по

- 26. Норматив производственных запасов (НПЗ) Норматив пз (руб)= норма запаса для данного элемента Ос (дни)* среднесут. расход

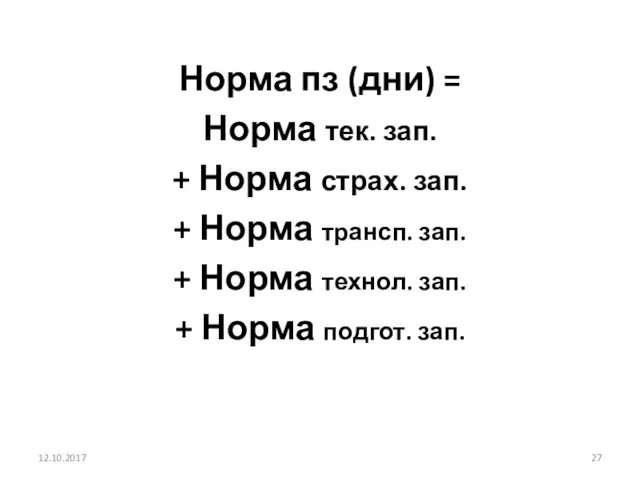

- 27. Норма пз (дни) = Норма тек. зап. + Норма страх. зап. + Норма трансп. зап. +

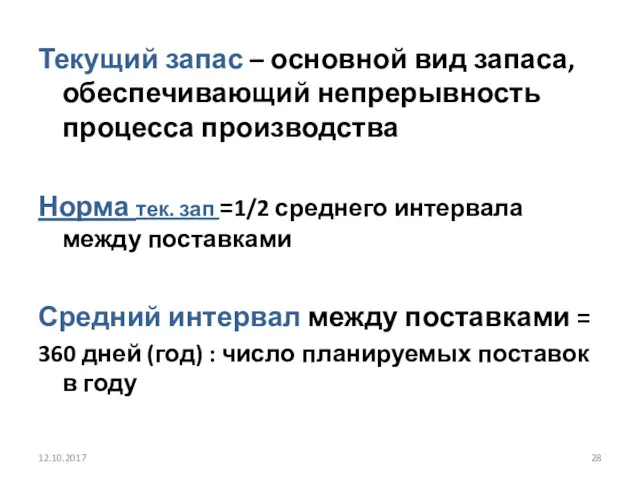

- 28. Текущий запас – основной вид запаса, обеспечивающий непрерывность процесса производства Норма тек. зап =1/2 среднего интервала

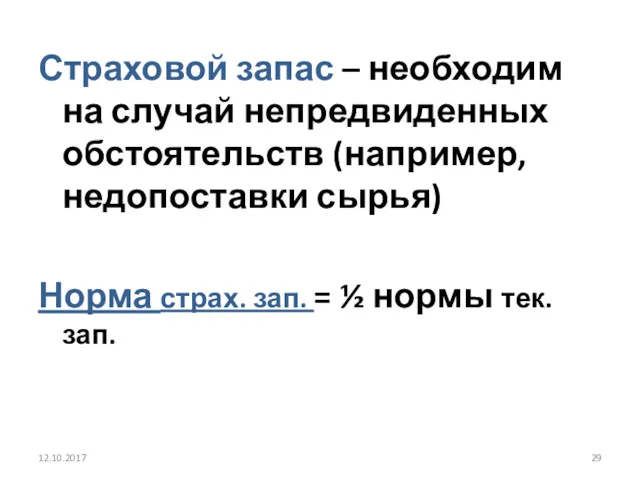

- 29. Страховой запас – необходим на случай непредвиденных обстоятельств (например, недопоставки сырья) Норма страх. зап. = ½

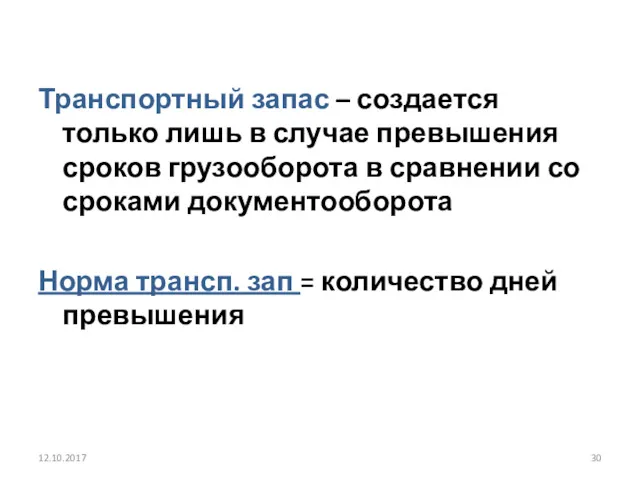

- 30. Транспортный запас – создается только лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота

- 31. Технологический запас – создается в период подготовки материалов к производству (например, анализ и лабораторные испытания) Норма

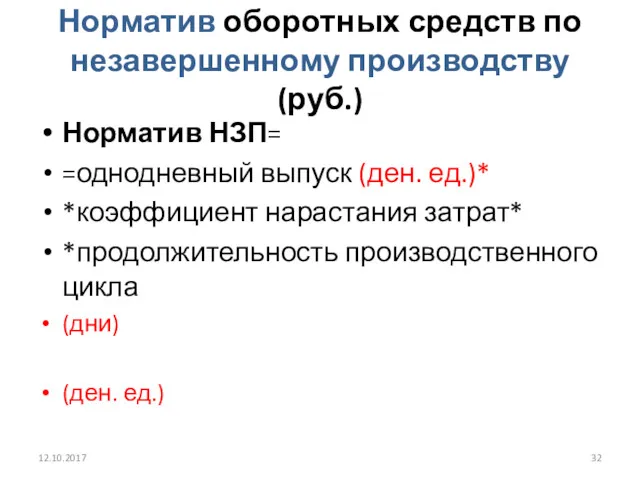

- 32. Норматив оборотных средств по незавершенному производству (руб.) Норматив НЗП= =однодневный выпуск (ден. ед.)* *коэффициент нарастания затрат*

- 33. Вопрос 3. Показатели эффективности использования оборотных средств и пути ускорения их оборачиваемости 12.10.2017

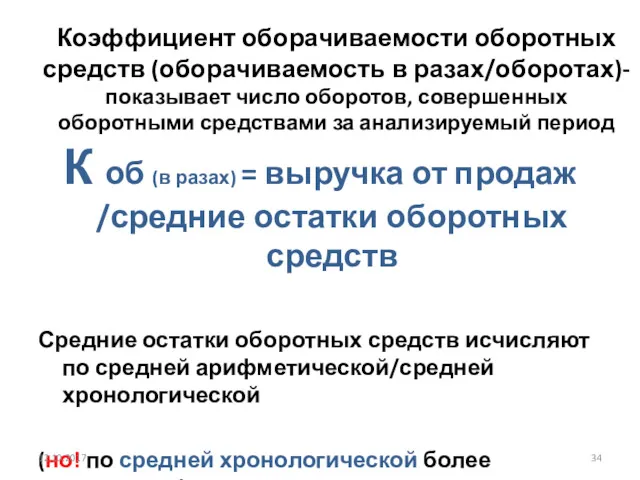

- 34. Коэффициент оборачиваемости оборотных средств (оборачиваемость в разах/оборотах)- показывает число оборотов, совершенных оборотными средствами за анализируемый период

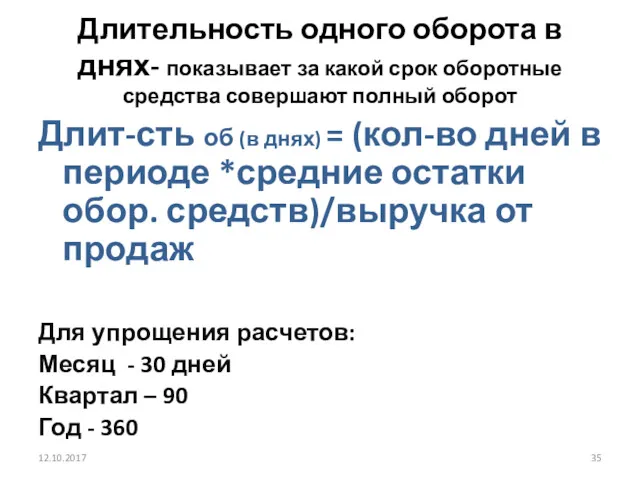

- 35. Длительность одного оборота в днях- показывает за какой срок оборотные средства совершают полный оборот Длит-сть об

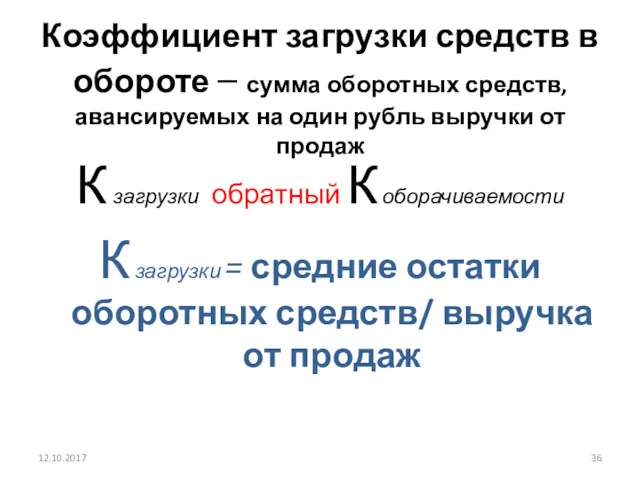

- 36. Коэффициент загрузки средств в обороте – сумма оборотных средств, авансируемых на один рубль выручки от продаж

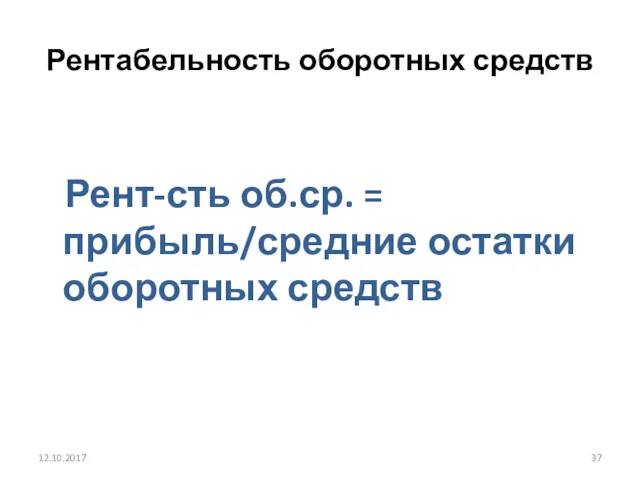

- 37. Рентабельность оборотных средств Рент-сть об.ср. = прибыль/средние остатки оборотных средств 12.10.2017

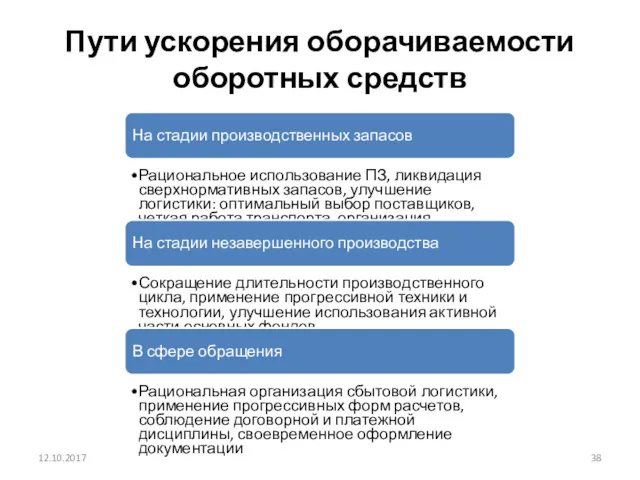

- 38. Пути ускорения оборачиваемости оборотных средств На стадии производственных запасов Рациональное использование ПЗ, ликвидация сверхнормативных запасов, улучшение

- 40. Скачать презентацию

План лекции:

1. Оборотные средства: понятие, состав, классификация

2. Нормирование оборотных средств

3. Показатели

План лекции:

1. Оборотные средства: понятие, состав, классификация

2. Нормирование оборотных средств

3. Показатели

Вопрос 1.

Оборотные средства: понятие, классификация, структура

12.10.2017

Вопрос 1.

Оборотные средства: понятие, классификация, структура

12.10.2017

12.10.2017

12.10.2017

Оборотные средства – совокупность материальных и денежных средств, необходимых для

Оборотные средства – совокупность материальных и денежных средств, необходимых для

Оборотный капитал предприятия-

денежные средства, авансированные в оборотные средства

12.10.2017

Оборотный капитал предприятия-

денежные средства, авансированные в оборотные средства

12.10.2017

Кругооборот оборотного капитала

Т Сырье, материалы, топливо, вода и пр.

Т

Кругооборот оборотного капитала

Т Сырье, материалы, топливо, вода и пр.

Т

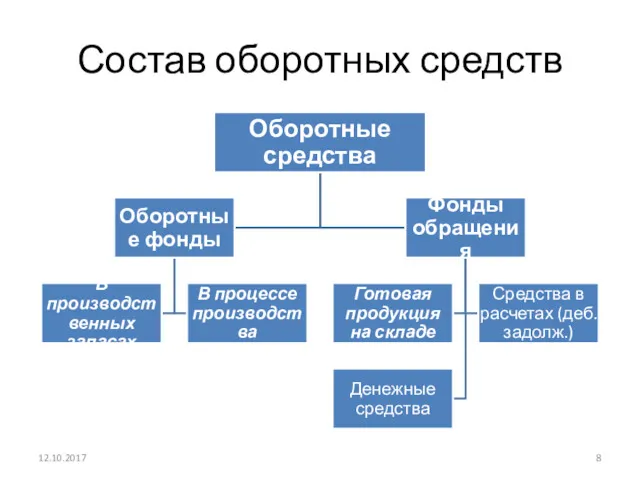

Состав оборотных средств

12.10.2017

Состав оборотных средств

12.10.2017

Оборотные производственные фонды-

это предметы труда со сроком службы менее 12 месяцев,

Оборотные производственные фонды-

это предметы труда со сроком службы менее 12 месяцев,

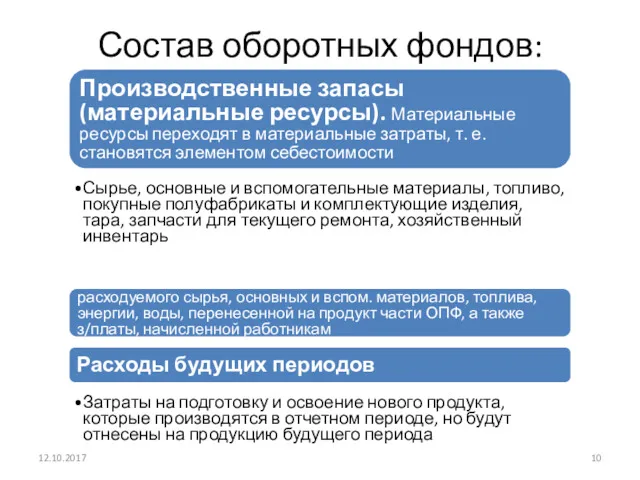

Состав оборотных фондов:

Производственные запасы (материальные ресурсы). Материальные ресурсы переходят в материальные

Состав оборотных фондов:

Производственные запасы (материальные ресурсы). Материальные ресурсы переходят в материальные

Фонды обращения -

часть оборотных средств, не участвующая непосредственно в процессе

Фонды обращения -

часть оборотных средств, не участвующая непосредственно в процессе

Состав фондов обращения:

Готовая продукция на складе (в торговле: товары для перепродажи)

Средства

Состав фондов обращения:

Готовая продукция на складе (в торговле: товары для перепродажи)

Средства

Классификация оборотных средств:

12.10.2017

Классификация оборотных средств:

12.10.2017

Структура оборотных средств – соотношение их отдельных элементов во всей совокупности

Структура

Структура оборотных средств – соотношение их отдельных элементов во всей совокупности

Структура

Где больше доля производственных запасов?

Транспортное предприятие

Промышленное предприятие

Сельскохозяйственное предприятие

12.10.2017

Где больше доля производственных запасов?

Транспортное предприятие

Промышленное предприятие

Сельскохозяйственное предприятие

12.10.2017

Где больше доля незавершенного производства?

Швейная промышленность

Судостроение

Торговля

12.10.2017

Где больше доля незавершенного производства?

Швейная промышленность

Судостроение

Торговля

12.10.2017

Вопрос 2.

Нормирование

оборотных средств

12.10.2017

Вопрос 2.

Нормирование

оборотных средств

12.10.2017

Нормирование оборотных средств – это процесс определения минимальной, но достаточной для

Нормирование оборотных средств – это процесс определения минимальной, но достаточной для

Для чего необходимо рассчитывать

норматив оборотных средств?

1. Для осуществления контроля за

Для чего необходимо рассчитывать

норматив оборотных средств?

1. Для осуществления контроля за

Завышение величины обор. ср-в приводит к «замораживанию» финансовых ресурсов в любом

Завышение величины обор. ср-в приводит к «замораживанию» финансовых ресурсов в любом

Норматив обор. ср-в устанавливают на плановый период.

НОРМАТИВ ос измеряется в рублях

Норматив обор. ср-в устанавливают на плановый период.

НОРМАТИВ ос измеряется в рублях

1.Аналитический метод – применяется на предприятии, где большую долю занимают производственные

1.Аналитический метод – применяется на предприятии, где большую долю занимают производственные

2. Коэффициентный метод – деление элементов ОС на две группы, в

2. Коэффициентный метод – деление элементов ОС на две группы, в

3. Метод прямого счета (технико-экономических расчетов) –

расчет потребности в нормируемых

расчет потребности в нормируемых

Методика нормирования методом прямого счета

Норматив ОС (руб.) = норма ОС (дни)

Методика нормирования методом прямого счета

Норматив ОС (руб.) = норма ОС (дни)

Норматив производственных запасов (НПЗ)

Норматив пз (руб)= норма запаса для данного элемента

Норматив производственных запасов (НПЗ)

Норматив пз (руб)= норма запаса для данного элемента

Норма пз (дни) =

Норма тек. зап.

+ Норма страх. зап.

Норма пз (дни) =

Норма тек. зап.

+ Норма страх. зап.

Текущий запас – основной вид запаса, обеспечивающий непрерывность процесса производства

Норма тек.

Текущий запас – основной вид запаса, обеспечивающий непрерывность процесса производства

Норма тек.

Страховой запас – необходим на случай непредвиденных обстоятельств (например, недопоставки сырья)

Норма

Страховой запас – необходим на случай непредвиденных обстоятельств (например, недопоставки сырья)

Норма

Транспортный запас – создается только лишь в случае превышения сроков грузооборота

Технологический запас – создается в период подготовки материалов к производству (например,

Технологический запас – создается в период подготовки материалов к производству (например,

Норматив оборотных средств по незавершенному производству (руб.)

Норматив НЗП=

=однодневный выпуск (ден. ед.)*

*коэффициент

Норматив оборотных средств по незавершенному производству (руб.)

Норматив НЗП=

=однодневный выпуск (ден. ед.)*

*коэффициент

Вопрос 3.

Показатели эффективности использования оборотных средств и пути ускорения их оборачиваемости

12.10.2017

Вопрос 3.

Показатели эффективности использования оборотных средств и пути ускорения их оборачиваемости

12.10.2017

Коэффициент оборачиваемости оборотных средств (оборачиваемость в разах/оборотах)- показывает число оборотов, совершенных

Коэффициент оборачиваемости оборотных средств (оборачиваемость в разах/оборотах)- показывает число оборотов, совершенных

Длительность одного оборота в днях- показывает за какой срок оборотные средства

Длительность одного оборота в днях- показывает за какой срок оборотные средства

Коэффициент загрузки средств в обороте – сумма оборотных средств, авансируемых на

Коэффициент загрузки средств в обороте – сумма оборотных средств, авансируемых на

Рентабельность оборотных средств

Рент-сть об.ср. = прибыль/средние остатки оборотных средств

12.10.2017

Рентабельность оборотных средств

Рент-сть об.ср. = прибыль/средние остатки оборотных средств

12.10.2017

Пути ускорения оборачиваемости оборотных средств

На стадии производственных запасов

Рациональное использование ПЗ, ликвидация

Пути ускорения оборачиваемости оборотных средств

На стадии производственных запасов

Рациональное использование ПЗ, ликвидация

Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару Бухгалтерский учет ПФИ по МСФО

Бухгалтерский учет ПФИ по МСФО Консультант в сфере финансового планирования жизни

Консультант в сфере финансового планирования жизни Кредитный процесс и этапы выдачи кредита

Кредитный процесс и этапы выдачи кредита Аналіз інвестиційної діяльності підприємства. Лекція 12

Аналіз інвестиційної діяльності підприємства. Лекція 12 Социальная политика государства (8 класс)

Социальная политика государства (8 класс) Фінансове планування турбізнесу. (Тема 9)

Фінансове планування турбізнесу. (Тема 9) Рынок ценных бумаг

Рынок ценных бумаг Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ

Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Valuing bonds. (Lecture 6)

Valuing bonds. (Lecture 6) Планирование и калькулирование затрат

Планирование и калькулирование затрат Вся правда об инвестициях

Вся правда об инвестициях Электронные сервисы ФНС России

Электронные сервисы ФНС России Правовое регулирование оборота электронных денежных средств

Правовое регулирование оборота электронных денежных средств Управление обязательствами банка

Управление обязательствами банка Банковская система ФРГ

Банковская система ФРГ Сбер. Простые правила использования карты

Сбер. Простые правила использования карты Инвентаризация основных средств и нематериальных активов

Инвентаризация основных средств и нематериальных активов Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району

Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району Инвестиционный фонд для малого бизнеса

Инвестиционный фонд для малого бизнеса НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций

Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Отчет о финансовых результатах

Отчет о финансовых результатах Порог рентабельности и запас финансовой прочности. Методы расчета

Порог рентабельности и запас финансовой прочности. Методы расчета Банктік несиенің қайтарылуын қамсыздандырудың формалары

Банктік несиенің қайтарылуын қамсыздандырудың формалары