- Аналіз інвестиційної діяльності підприємства. Лекція 12

Содержание

- 2. 12.1. Загальна характеристика інвестицій та інвестиційної діяльності Завданнями фінансового аналізу інвестицій є: - аналіз обсягу залучених

- 3. Економічна природа інвестицій найбільш повно оцінюється за такими ознаками: видами інвестицій; об’єктами вкладення капіталу; характером участі

- 4. Види інвестицій: рухоме та нерухоме майно; грошові кошти; цінні папери; майнові та інтелектуальні права; ноу-хау; сертифікати

- 5. За об’єктами вкладення інвестиції поділяють на: реальні, які включають вкладення капіталу в матеріальні та нематеріальні активи;

- 6. За характером участі в інвестиційному процесі інвестиції поділяють на: прямі; непрямі.

- 7. За формою власності інвестиції поділяють на: кошти громадян, підприємств недержавної форми власності, неурядових організацій; державні; змішані;

- 8. За ступенем ризику: безризикові; ризикові.

- 9. За часом інвестування: короткострокові; довгострокові.

- 10. За регіональною приналежністю інвестиції поділяють на: внутрішні; іноземні.

- 11. За ознакою форм вкладення інвестиції поділяють на такі, що спрямовуються на: нове будівництво; розширення діючого підприємства;

- 12. 12.2. Методологічні засади оцінювання реальних інвестицій Інвестиційний проект не може бути прийнятий, якщо не буде забезпечено

- 13. В практиці оцінки реальних інвестиційних проектів виокремлюють два методи. В основу першого покладається облікова, другого -

- 14. При використанні другого методу до уваги приймається час. Найважливішими методами, в основу яких покладається дисконтована оцінка

- 15. Строк окупності інвестицій відноситься до бездискон-тованого методу. Його суть полягає в тому, що учасники проекту розраховують

- 16. Розрахунок строку окупності залежить від встановленого розподілу доходу в часі. За умови, коли дохід розподілений по

- 17. За умови, коли дохід розподілений нерівномірно, час окупності розраховують прямим підрахунком числа років, протягом якого інвестиційні

- 18. Застосування методу облікової (простої) норми прибутку має місце для потреб оцінки проектів з часом окупності до

- 19. Метод чистого приведеного доходу (NPV) дає можливість одержати узагальнену оцінку результату інвестування. Чистий приведений дохід –

- 20. Розрахунок чистого приведеного доходу регулюється часом здійснення інвестиційних витрат (разові або в декілька етапів). При одноразових

- 21. За умови, що інвестиційні витрати на реалізацію інвестиційного проекту здійснюються декілька раз, розрахунок показника NPV здійснюють

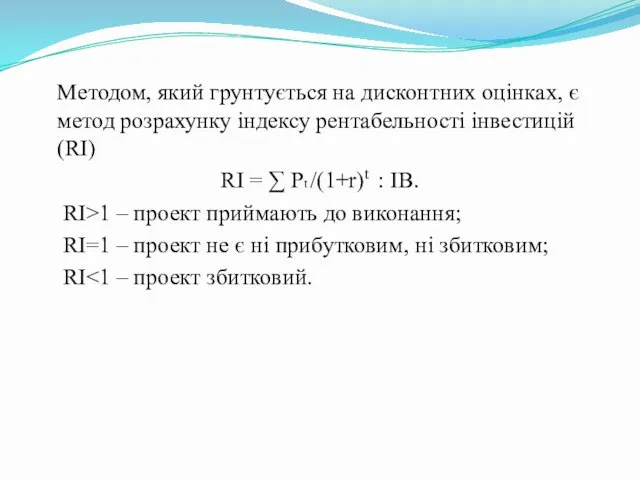

- 22. Методом, який грунтується на дисконтних оцінках, є метод розрахунку індексу рентабельності інвестицій (RI) RI = ∑

- 23. Метод розрахунку внутрішньої норми прибутку інвестицій (WNPIB). Під внутрішньою нормою прибутку інвестицій розу-міють таке значення коефіцієнта

- 24. 12.3. Невизначеність і ризик інвестиційних проектів Поняття “невизначеність” означає непередбачуваний стан розвитку подій і явищ у

- 25. Ймовірність ризику спричиняється внутрішніми та зовнішніми чинниками. Ризик може бути спричине-ний: зростанням вартості основних засобів; непередбачуваним

- 26. Найважливіші завдання фінансового аналізу по оцінці ризику: загальна оцінка ступеня ризику та невизначеності; встановлення переліку чинників

- 27. Аналіз реальних інвестиційних проектів забезпечують за допомогою таких методів: статистичний; доцільності витрат; зміни грошового потоку; використання

- 28. Крім формалізованих методів оцінки проектних ризиків використовують неформалізовані, зокрема: аналіз чутливості; аналіз сценарій проекту; метод імітаційного

- 29. 12.4. Аналіз вартості та дохідності фінансових активів Фінансове інвестування може здійснюватись підпри-ємством в таких формах як

- 30. Найбільш широке використання фінансове інвестування одержало в дохідні види фондових інструментів, тобто вкладення капіталу у різні

- 31. Під цінними паперами розуміють документ установленої форми з обов’язковими реквізитами, які засвідчують право на його володіння,

- 32. Акція – це цінний папір, який засвідчує право її власника на отримання частини прибутку публічного або

- 33. Акція має вартість, що використовується при її оцінці: внутрішня, номінальна, балансова, конверсійна та ліквідаційна, а також

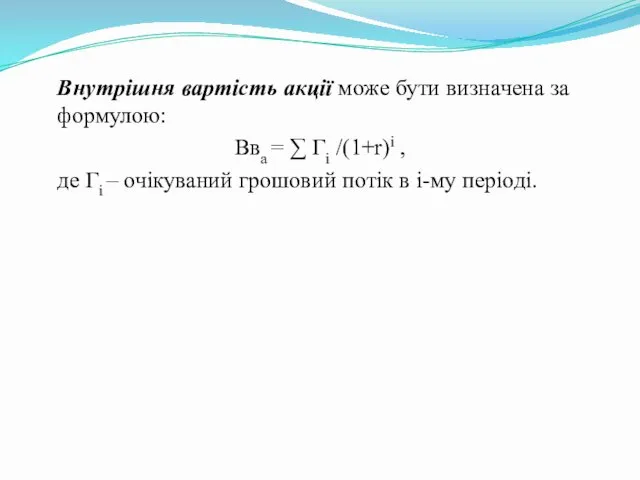

- 34. Внутрішня вартість акції може бути визначена за формулою: Вва = ∑ Гі /(1+r)і , де Гі

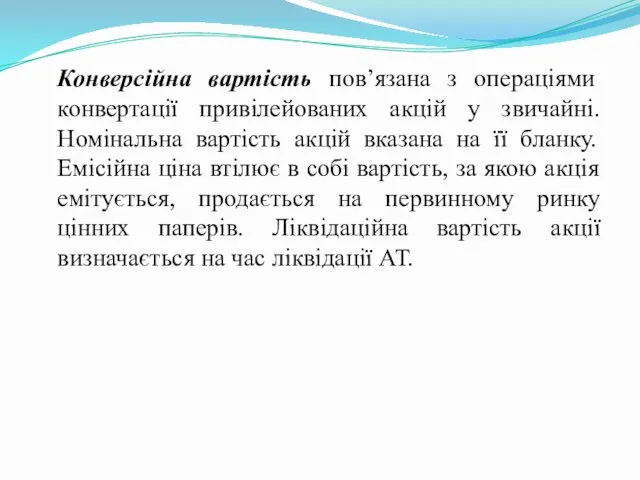

- 35. Конверсійна вартість пов’язана з операціями конвертації привілейованих акцій у звичайні. Номінальна вартість акцій вказана на її

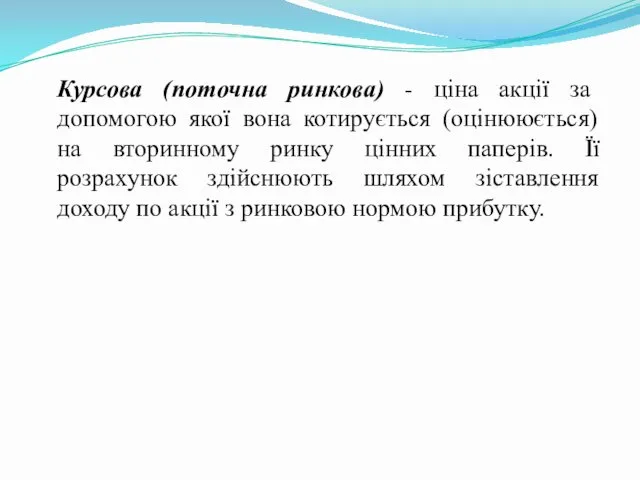

- 36. Курсова (поточна ринкова) - ціна акції за допомогою якої вона котирується (оцінююється) на вторинному ринку цінних

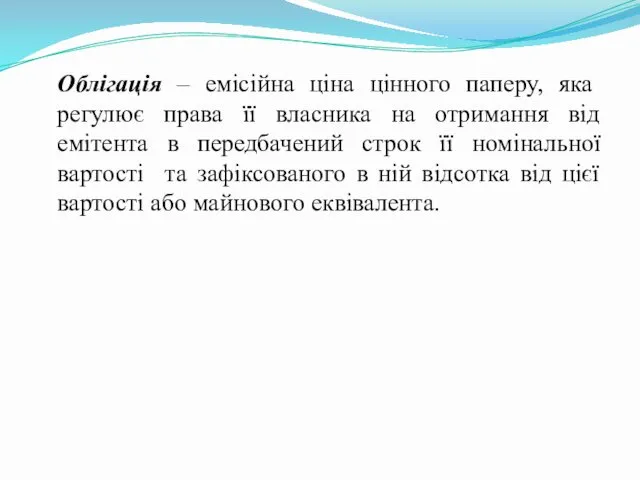

- 37. Облігація – емісійна ціна цінного паперу, яка регулює права її власника на отримання від емітента в

- 38. Облігація є формою позики капіталу в якій покупець являється кредитором, який отримує відсотки на вкладений грошовий

- 39. Облігація засвідчує про: факт купівлі її власником цінного паперу; зобов’язання емітента повернути борг через установлений час;

- 40. Облігації поділяються на конвертовані та неконвертовані. Перші можуть бути обміняні на акції або на інші облігації

- 41. Вартісними показниками облігацій є: номінальна, конверсійна, теоретична, а також викупна й ринкова ціни. Конверсійна вартість -

- 43. Скачать презентацию

12.1. Загальна характеристика інвестицій та інвестиційної діяльності

Завданнями фінансового аналізу інвестицій є:

-

12.1. Загальна характеристика інвестицій та інвестиційної діяльності

Завданнями фінансового аналізу інвестицій є:

-

Економічна природа інвестицій найбільш повно оцінюється за такими ознаками:

видами інвестицій;

об’єктами вкладення

Економічна природа інвестицій найбільш повно оцінюється за такими ознаками:

видами інвестицій;

об’єктами вкладення

Види інвестицій: рухоме та нерухоме майно; грошові кошти; цінні папери; майнові

Види інвестицій: рухоме та нерухоме майно; грошові кошти; цінні папери; майнові

За об’єктами вкладення інвестиції поділяють на:

реальні, які включають вкладення капіталу в

За об’єктами вкладення інвестиції поділяють на:

реальні, які включають вкладення капіталу в

За характером участі в інвестиційному процесі інвестиції поділяють на:

прямі;

непрямі.

За характером участі в інвестиційному процесі інвестиції поділяють на:

прямі;

непрямі.

За формою власності інвестиції поділяють на:

кошти громадян, підприємств недержавної форми власності,

За формою власності інвестиції поділяють на:

кошти громадян, підприємств недержавної форми власності,

За ступенем ризику:

безризикові;

ризикові.

За ступенем ризику:

безризикові;

ризикові.

За часом інвестування:

короткострокові;

довгострокові.

За часом інвестування:

короткострокові;

довгострокові.

За регіональною приналежністю інвестиції поділяють на:

внутрішні;

іноземні.

За регіональною приналежністю інвестиції поділяють на:

внутрішні;

іноземні.

За ознакою форм вкладення інвестиції поділяють на такі, що спрямовуються на:

нове

За ознакою форм вкладення інвестиції поділяють на такі, що спрямовуються на:

нове

12.2. Методологічні засади оцінювання реальних інвестицій

Інвестиційний проект не може бути прийнятий,

12.2. Методологічні засади оцінювання реальних інвестицій

Інвестиційний проект не може бути прийнятий,

В практиці оцінки реальних інвестиційних проектів виокремлюють два методи. В основу

В практиці оцінки реальних інвестиційних проектів виокремлюють два методи. В основу

При використанні другого методу до уваги приймається час. Найважливішими методами, в

При використанні другого методу до уваги приймається час. Найважливішими методами, в

Строк окупності інвестицій відноситься до бездискон-тованого методу. Його суть полягає в

Строк окупності інвестицій відноситься до бездискон-тованого методу. Його суть полягає в

Розрахунок строку окупності залежить від встановленого розподілу доходу в часі. За

Розрахунок строку окупності залежить від встановленого розподілу доходу в часі. За

За умови, коли дохід розподілений нерівномірно, час окупності розраховують прямим підрахунком

За умови, коли дохід розподілений нерівномірно, час окупності розраховують прямим підрахунком

Застосування методу облікової (простої) норми прибутку має місце для потреб оцінки

Застосування методу облікової (простої) норми прибутку має місце для потреб оцінки

Метод чистого приведеного доходу (NPV) дає можливість одержати узагальнену оцінку результату

Метод чистого приведеного доходу (NPV) дає можливість одержати узагальнену оцінку результату

Розрахунок чистого приведеного доходу регулюється часом здійснення інвестиційних витрат (разові або

Розрахунок чистого приведеного доходу регулюється часом здійснення інвестиційних витрат (разові або

За умови, що інвестиційні витрати на реалізацію інвестиційного проекту здійснюються декілька

За умови, що інвестиційні витрати на реалізацію інвестиційного проекту здійснюються декілька

Методом, який грунтується на дисконтних оцінках, є метод розрахунку індексу рентабельності

Методом, який грунтується на дисконтних оцінках, є метод розрахунку індексу рентабельності

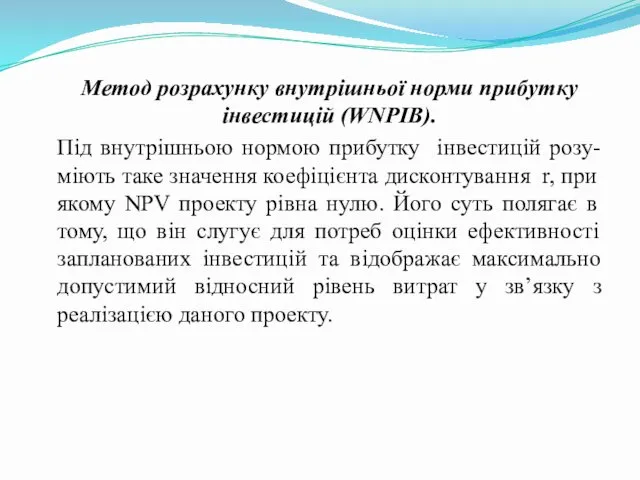

Метод розрахунку внутрішньої норми прибутку інвестицій (WNPIB).

Під внутрішньою нормою прибутку інвестицій

Метод розрахунку внутрішньої норми прибутку інвестицій (WNPIB).

Під внутрішньою нормою прибутку інвестицій

12.3. Невизначеність і ризик інвестиційних проектів

Поняття “невизначеність” означає непередбачуваний стан розвитку

12.3. Невизначеність і ризик інвестиційних проектів

Поняття “невизначеність” означає непередбачуваний стан розвитку

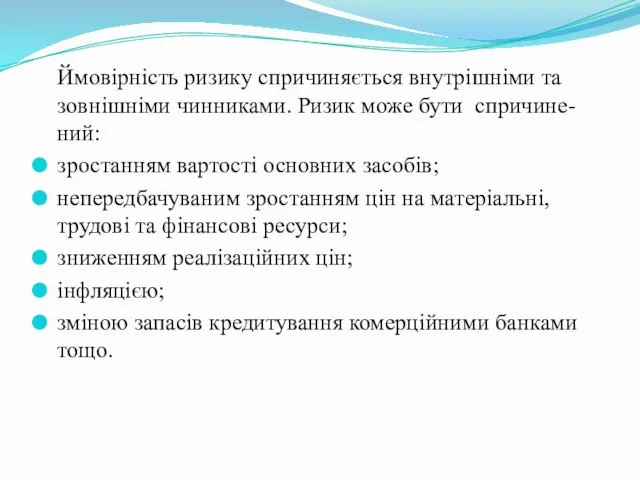

Ймовірність ризику спричиняється внутрішніми та зовнішніми чинниками. Ризик може бути спричине-ний:

зростанням

Ймовірність ризику спричиняється внутрішніми та зовнішніми чинниками. Ризик може бути спричине-ний:

зростанням

Найважливіші завдання фінансового аналізу по оцінці ризику:

загальна оцінка ступеня ризику та

Найважливіші завдання фінансового аналізу по оцінці ризику:

загальна оцінка ступеня ризику та

Аналіз реальних інвестиційних проектів забезпечують за допомогою таких методів:

статистичний;

доцільності витрат;

зміни грошового

Аналіз реальних інвестиційних проектів забезпечують за допомогою таких методів:

статистичний;

доцільності витрат;

зміни грошового

Крім формалізованих методів оцінки проектних ризиків використовують неформалізовані, зокрема:

аналіз чутливості;

аналіз сценарій

Крім формалізованих методів оцінки проектних ризиків використовують неформалізовані, зокрема:

аналіз чутливості;

аналіз сценарій

12.4. Аналіз вартості та дохідності фінансових активів

Фінансове інвестування може здійснюватись підпри-ємством

12.4. Аналіз вартості та дохідності фінансових активів

Фінансове інвестування може здійснюватись підпри-ємством

Найбільш широке використання фінансове інвестування одержало в дохідні види фондових інструментів,

Найбільш широке використання фінансове інвестування одержало в дохідні види фондових інструментів,

Під цінними паперами розуміють документ установленої форми з обов’язковими реквізитами, які

Під цінними паперами розуміють документ установленої форми з обов’язковими реквізитами, які

Акція – це цінний папір, який засвідчує право її власника на

Акція – це цінний папір, який засвідчує право її власника на

Акція має вартість, що використовується при її оцінці: внутрішня, номінальна, балансова,

Акція має вартість, що використовується при її оцінці: внутрішня, номінальна, балансова,

Внутрішня вартість акції може бути визначена за формулою:

Вва = ∑ Гі

Внутрішня вартість акції може бути визначена за формулою:

Вва = ∑ Гі

Конверсійна вартість пов’язана з операціями конвертації привілейованих акцій у звичайні. Номінальна

Конверсійна вартість пов’язана з операціями конвертації привілейованих акцій у звичайні. Номінальна

Курсова (поточна ринкова) - ціна акції за допомогою якої вона котирується

Курсова (поточна ринкова) - ціна акції за допомогою якої вона котирується

Облігація – емісійна ціна цінного паперу, яка регулює права її власника

Облігація – емісійна ціна цінного паперу, яка регулює права її власника

Облігація є формою позики капіталу в якій покупець являється кредитором, який

Облігація є формою позики капіталу в якій покупець являється кредитором, який

Облігація засвідчує про:

факт купівлі її власником цінного паперу;

зобов’язання емітента повернути

Облігація засвідчує про:

факт купівлі її власником цінного паперу;

зобов’язання емітента повернути

Облігації поділяються на конвертовані та неконвертовані. Перші можуть бути обміняні на

Облігації поділяються на конвертовані та неконвертовані. Перші можуть бути обміняні на

Вартісними показниками облігацій є: номінальна, конверсійна, теоретична, а також викупна й

Вартісними показниками облігацій є: номінальна, конверсійна, теоретична, а також викупна й

Статистика и базовые понятия

Статистика и базовые понятия Банковские риски и способы их оценки

Банковские риски и способы их оценки Финансирование образования

Финансирование образования Деньги и их история

Деньги и их история Финансовые ребусы

Финансовые ребусы Обязательное страхование: социальное и медицинское страхование

Обязательное страхование: социальное и медицинское страхование Прибыль и рентабельность в строительстве и архитектуре

Прибыль и рентабельность в строительстве и архитектуре Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах

Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Қаржы нарығы және делдалдары

Қаржы нарығы және делдалдары Формы и системы оплаты труда

Формы и системы оплаты труда Залучення іноземного капіталу

Залучення іноземного капіталу Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций Медицинское страхование

Медицинское страхование Финансовый анализ

Финансовый анализ Финансовые пирамиды

Финансовые пирамиды Государственный бюджет

Государственный бюджет Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Финансовый взлет

Финансовый взлет Банковские гарантии

Банковские гарантии Финансовые инструменты. Услуги, оказываемые в салонах На связи

Финансовые инструменты. Услуги, оказываемые в салонах На связи Собрание СОКа. Финансовый университет при Правительстве РФ

Собрание СОКа. Финансовый университет при Правительстве РФ Государственная поддержка промышленных предприятий Московской области. Программы финансирования

Государственная поддержка промышленных предприятий Московской области. Программы финансирования Формування і розподіл прибутку

Формування і розподіл прибутку Социальная защита населения, как система управления социальными рисками. Социальное страхование. (Лекция 1)

Социальная защита населения, как система управления социальными рисками. Социальное страхование. (Лекция 1) Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис)

Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис) Зарплатный проект

Зарплатный проект Организация оплаты труда на предприятии и ее планирование

Организация оплаты труда на предприятии и ее планирование