- Медицинское страхование

Содержание

- 2. План 1.История страховой медицины 2.Преимущества страховой медицины 3.Закон о медицинском страховании граждан Российской Федерации. 4.Добровольное медицинское

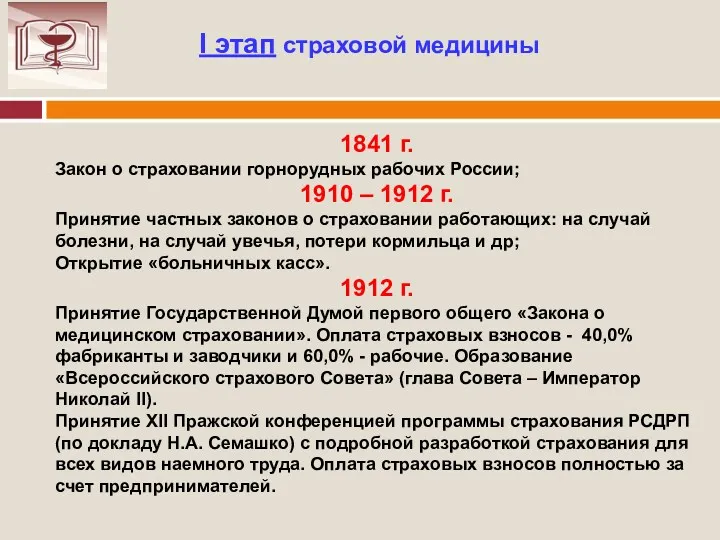

- 3. I этап страховой медицины 1841 г. Закон о страховании горнорудных рабочих России; 1910 – 1912 г.

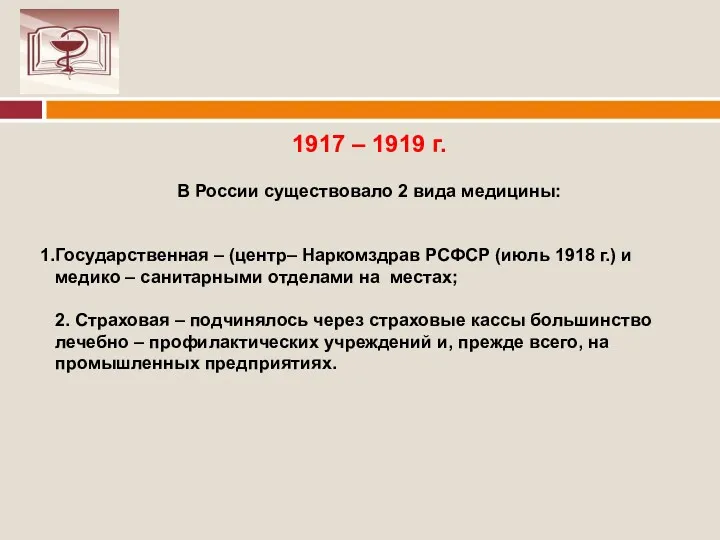

- 4. 1917 – 1919 г. В России существовало 2 вида медицины: Государственная – (центр– Наркомздрав РСФСР (июль

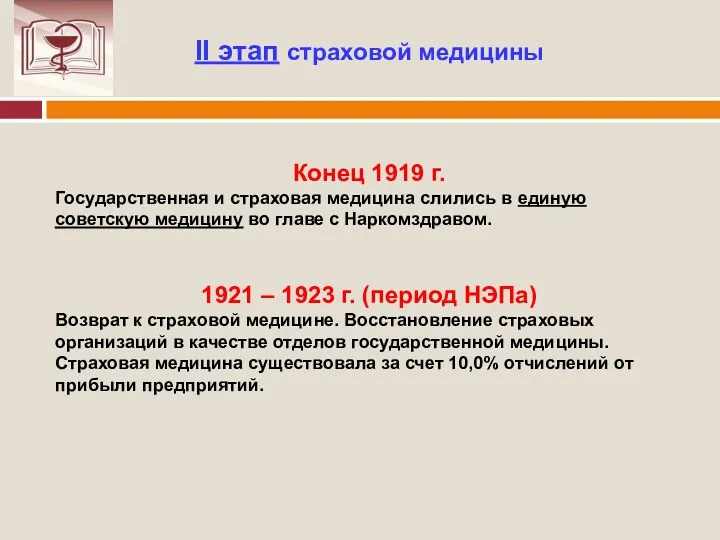

- 5. II этап страховой медицины Конец 1919 г. Государственная и страховая медицина слились в единую советскую медицину

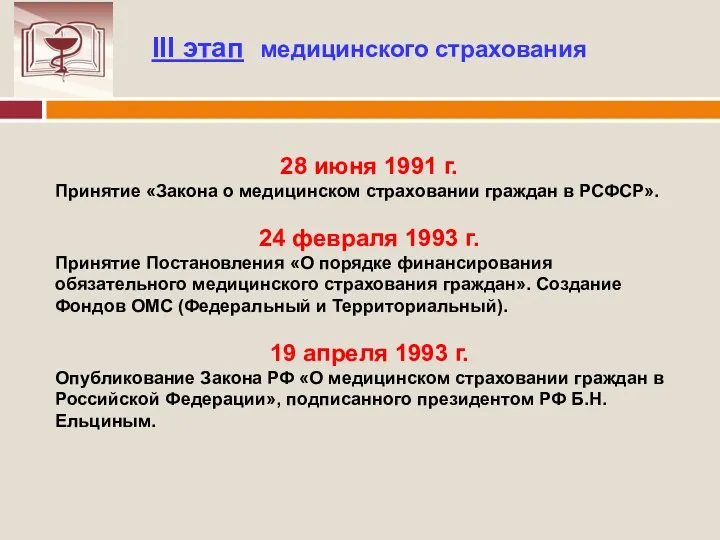

- 6. III этап медицинского страхования 28 июня 1991 г. Принятие «Закона о медицинском страховании граждан в РСФСР».

- 7. ПРЕИМУЩЕСТВА СТРАХОВОЙ МЕДИЦИНЫ ПЕРЕД ГОСУДАРСТВЕННЫМ ЗДРАВООХРАНЕНИЕМ

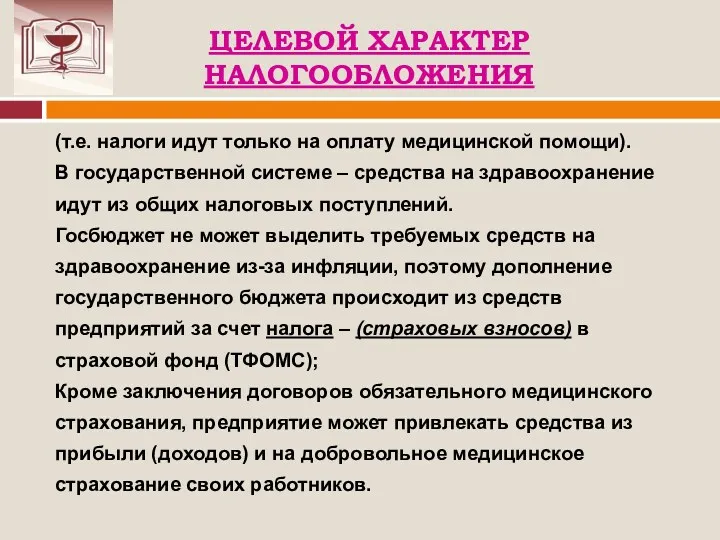

- 8. ЦЕЛЕВОЙ ХАРАКТЕР НАЛОГООБЛОЖЕНИЯ (т.е. налоги идут только на оплату медицинской помощи). В государственной системе – средства

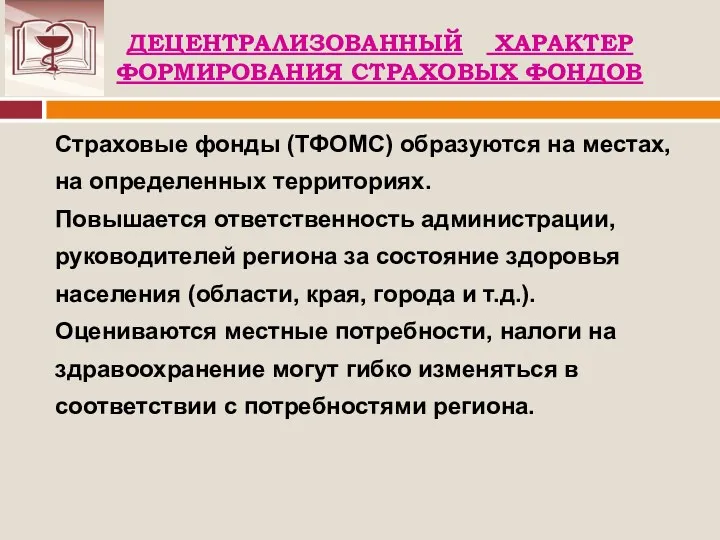

- 9. ДЕЦЕНТРАЛИЗОВАННЫЙ ХАРАКТЕР ФОРМИРОВАНИЯ СТРАХОВЫХ ФОНДОВ Страховые фонды (ТФОМС) образуются на местах, на определенных территориях. Повышается ответственность

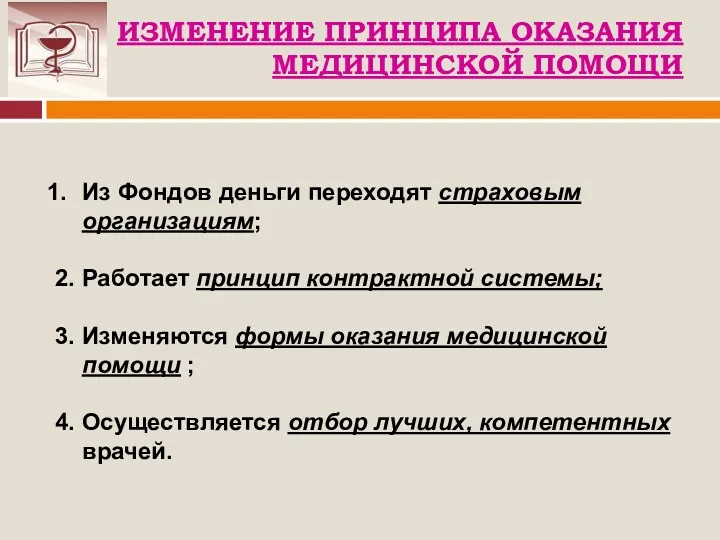

- 10. ИЗМЕНЕНИЕ ПРИНЦИПА ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Из Фондов деньги переходят страховым организациям; 2. Работает принцип контрактной системы;

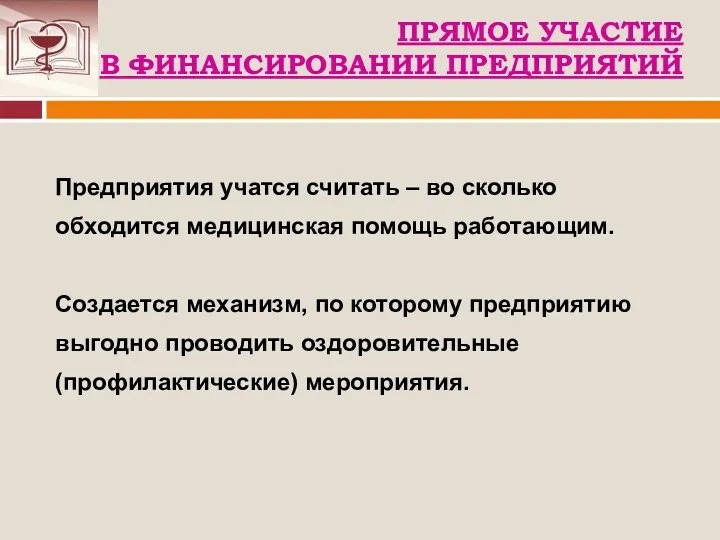

- 11. ПРЯМОЕ УЧАСТИЕ В ФИНАНСИРОВАНИИ ПРЕДПРИЯТИЙ Предприятия учатся считать – во сколько обходится медицинская помощь работающим. Создается

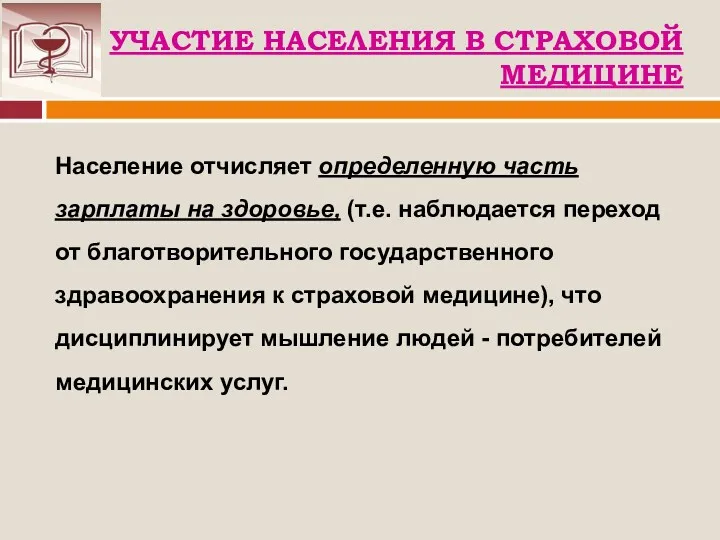

- 12. УЧАСТИЕ НАСЕЛЕНИЯ В СТРАХОВОЙ МЕДИЦИНЕ Население отчисляет определенную часть зарплаты на здоровье, (т.е. наблюдается переход от

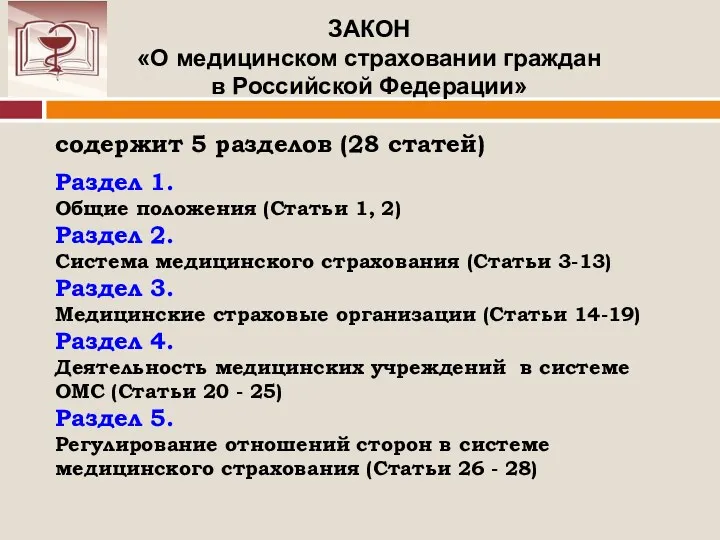

- 13. ЗАКОН «О медицинском страховании граждан в Российской Федерации» содержит 5 разделов (28 статей) Раздел 1. Общие

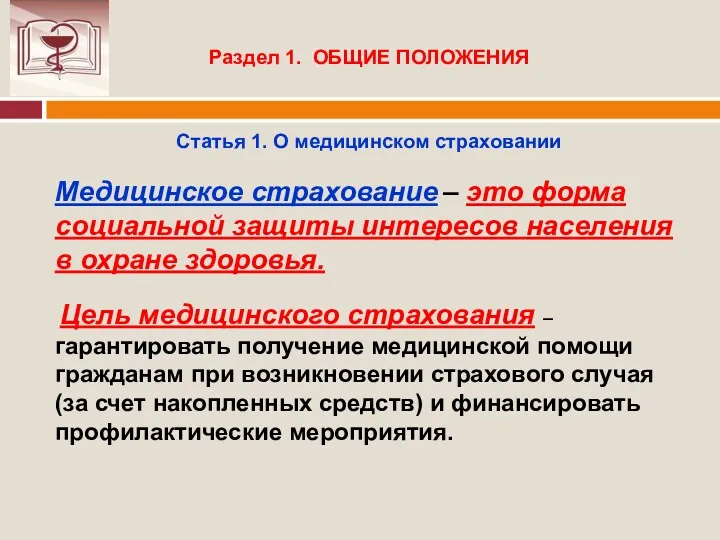

- 14. Раздел 1. ОБЩИЕ ПОЛОЖЕНИЯ Статья 1. О медицинском страховании Медицинское страхование – это форма социальной защиты

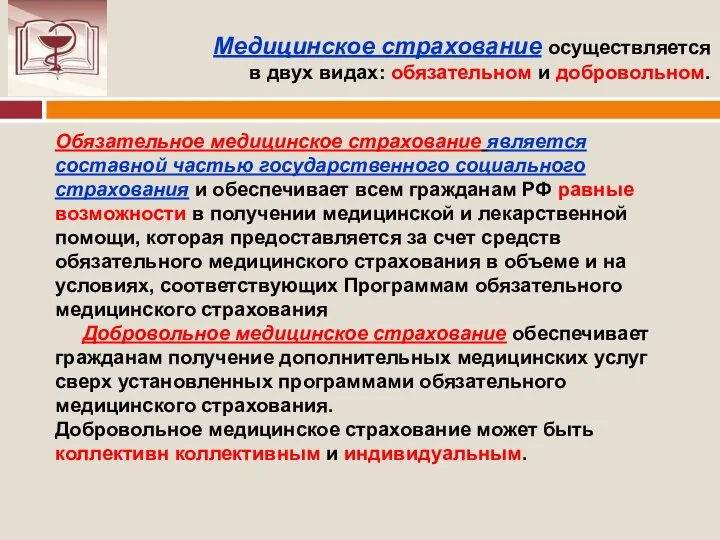

- 15. Медицинское страхование осуществляется в двух видах: обязательном и добровольном. Обязательное медицинское страхование является составной частью государственного

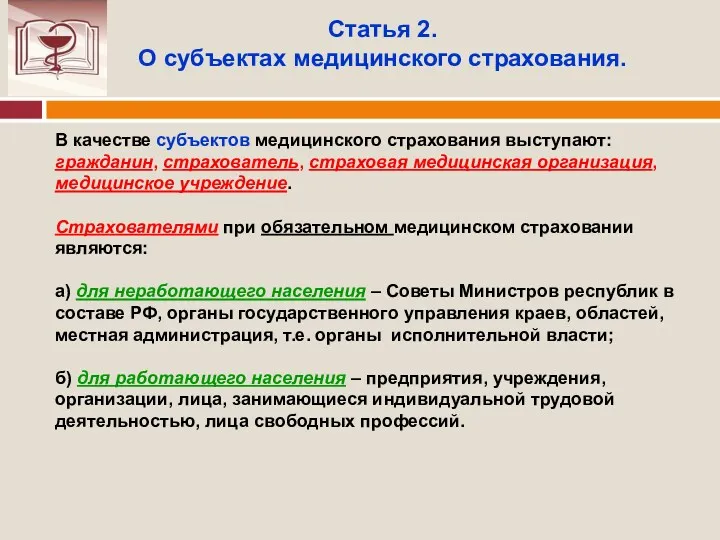

- 16. Статья 2. О субъектах медицинского страхования. В качестве субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская

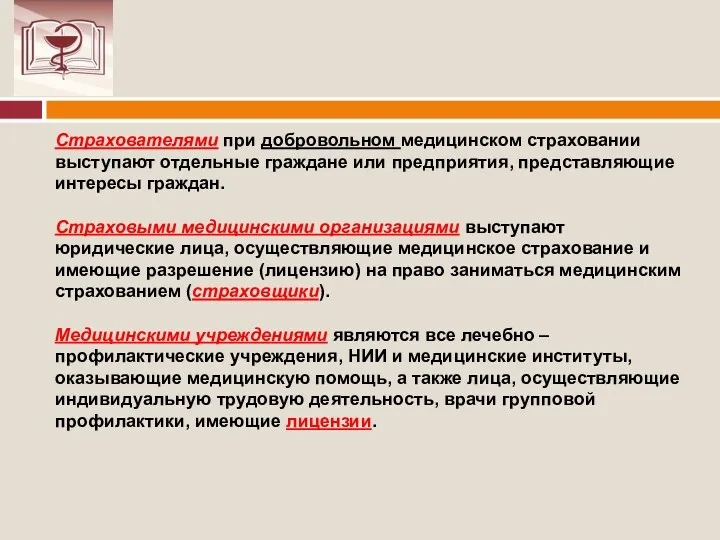

- 17. Страхователями при добровольном медицинском страховании выступают отдельные граждане или предприятия, представляющие интересы граждан. Страховыми медицинскими организациями

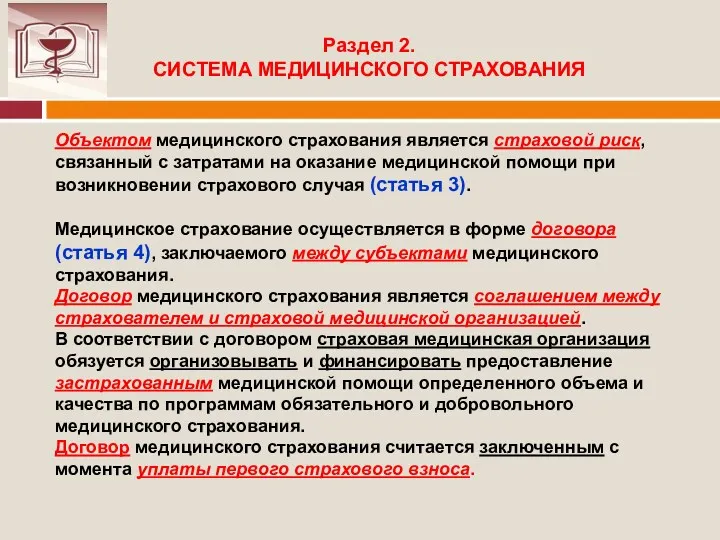

- 18. Раздел 2. СИСТЕМА МЕДИЦИНСКОГО СТРАХОВАНИЯ Объектом медицинского страхования является страховой риск, связанный с затратами на оказание

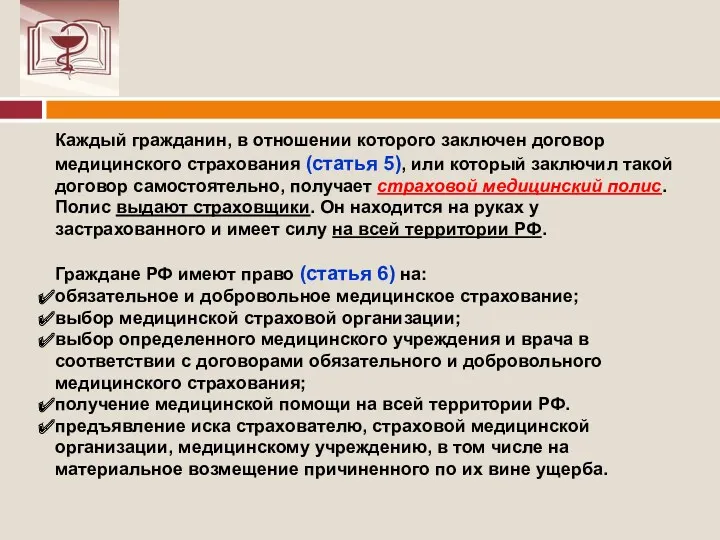

- 19. Каждый гражданин, в отношении которого заключен договор медицинского страхования (статья 5), или который заключил такой договор

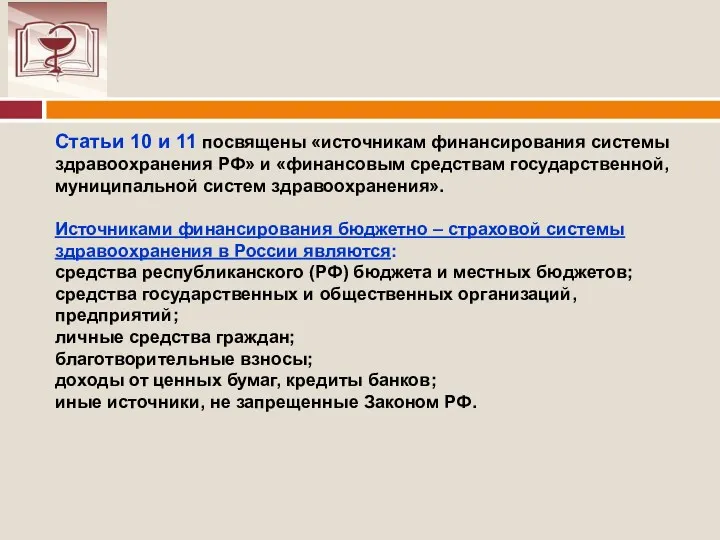

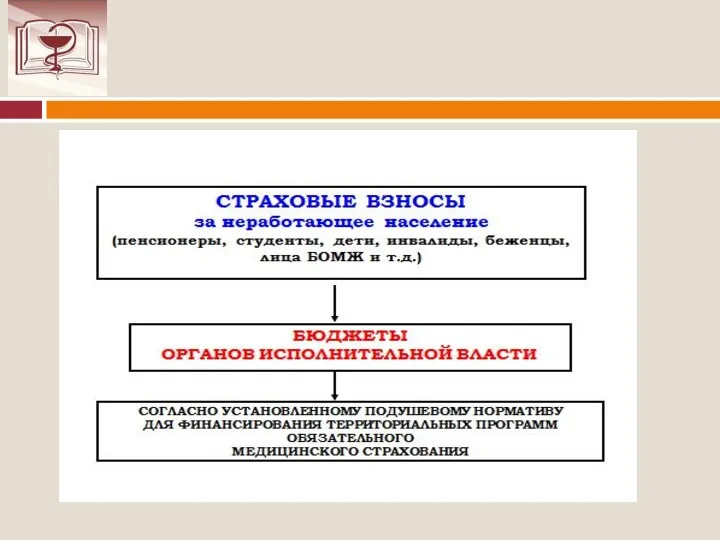

- 20. Статьи 10 и 11 посвящены «источникам финансирования системы здравоохранения РФ» и «финансовым средствам государственной, муниципальной систем

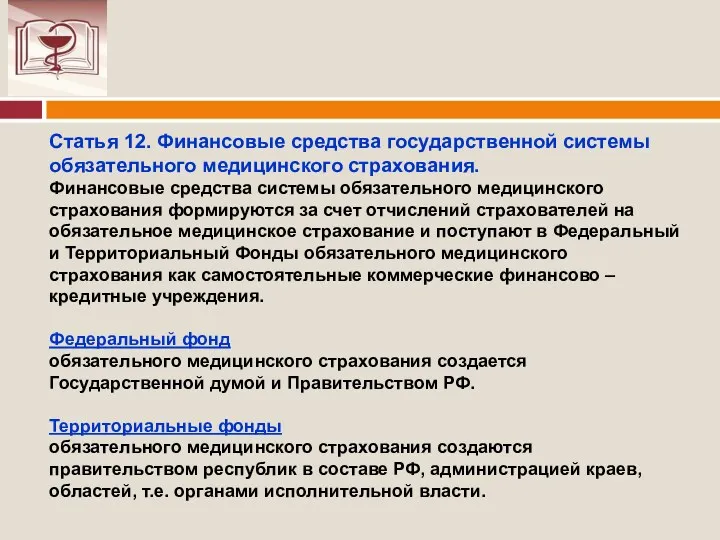

- 21. Статья 12. Финансовые средства государственной системы обязательного медицинского страхования. Финансовые средства системы обязательного медицинского страхования формируются

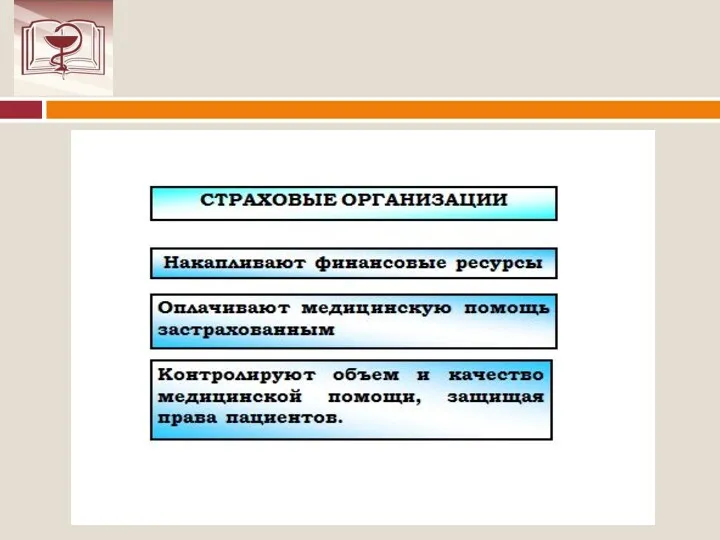

- 24. Раздел 3. ДЕЯТЕЛЬНОСТЬ СТРАХОВЫХ МЕДИЦИНСКИХ ОРГАНИЗАЦИЙ Медицинское страхование населения осуществляют независимые страховые медицинские организации (статья 14),

- 26. Раздел 5. РЕГУЛИРОВАНИЕ ОТНОШЕНИЙ СТОРОН В СИСТЕМЕ МЕДИЦИНСКОГО СТРАХОВАНИЯ Медицинские учреждения в соответствии с условиями договора

- 27. ПОЛОЖИТЕЛЬНЫЕ ЧЕРТЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ Укрепление финансового статуса лучших врачей; Высокоприбыльные предприятия заинтересованы в добровольном медицинском

- 29. Скачать презентацию

План

1.История страховой медицины

2.Преимущества страховой медицины

3.Закон о медицинском страховании граждан Российской

План

1.История страховой медицины

2.Преимущества страховой медицины

3.Закон о медицинском страховании граждан Российской

I этап страховой медицины

1841 г.

Закон о страховании горнорудных рабочих России;

1910

I этап страховой медицины

1841 г.

Закон о страховании горнорудных рабочих России;

1910

1917 – 1919 г.

В России существовало 2 вида медицины:

Государственная –

1917 – 1919 г.

В России существовало 2 вида медицины:

Государственная –

II этап страховой медицины

Конец 1919 г.

Государственная и страховая медицина слились

II этап страховой медицины

Конец 1919 г.

Государственная и страховая медицина слились

III этап медицинского страхования

28 июня 1991 г.

Принятие «Закона о медицинском

III этап медицинского страхования

28 июня 1991 г.

Принятие «Закона о медицинском

ПРЕИМУЩЕСТВА

СТРАХОВОЙ МЕДИЦИНЫ

ПЕРЕД ГОСУДАРСТВЕННЫМ ЗДРАВООХРАНЕНИЕМ

ПРЕИМУЩЕСТВА

СТРАХОВОЙ МЕДИЦИНЫ

ПЕРЕД ГОСУДАРСТВЕННЫМ ЗДРАВООХРАНЕНИЕМ

ЦЕЛЕВОЙ ХАРАКТЕР НАЛОГООБЛОЖЕНИЯ

(т.е. налоги идут только на оплату медицинской помощи).

В

ЦЕЛЕВОЙ ХАРАКТЕР НАЛОГООБЛОЖЕНИЯ

(т.е. налоги идут только на оплату медицинской помощи).

В

ДЕЦЕНТРАЛИЗОВАННЫЙ ХАРАКТЕР

ФОРМИРОВАНИЯ СТРАХОВЫХ ФОНДОВ

Страховые фонды (ТФОМС) образуются на местах,

ДЕЦЕНТРАЛИЗОВАННЫЙ ХАРАКТЕР

ФОРМИРОВАНИЯ СТРАХОВЫХ ФОНДОВ

Страховые фонды (ТФОМС) образуются на местах,

ИЗМЕНЕНИЕ ПРИНЦИПА ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ

Из Фондов деньги переходят страховым организациям;

2. Работает

ИЗМЕНЕНИЕ ПРИНЦИПА ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ

Из Фондов деньги переходят страховым организациям;

2. Работает

ПРЯМОЕ УЧАСТИЕ

В ФИНАНСИРОВАНИИ ПРЕДПРИЯТИЙ

Предприятия учатся считать – во сколько

ПРЯМОЕ УЧАСТИЕ

В ФИНАНСИРОВАНИИ ПРЕДПРИЯТИЙ

Предприятия учатся считать – во сколько

УЧАСТИЕ НАСЕЛЕНИЯ В СТРАХОВОЙ МЕДИЦИНЕ

Население отчисляет определенную часть зарплаты на здоровье,

УЧАСТИЕ НАСЕЛЕНИЯ В СТРАХОВОЙ МЕДИЦИНЕ

Население отчисляет определенную часть зарплаты на здоровье,

ЗАКОН

«О медицинском страховании граждан

в Российской Федерации»

содержит 5 разделов (28 статей)

Раздел

ЗАКОН

«О медицинском страховании граждан

в Российской Федерации»

содержит 5 разделов (28 статей)

Раздел

Раздел 1. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 1. О медицинском страховании

Медицинское страхование – это

Раздел 1. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 1. О медицинском страховании

Медицинское страхование – это

Медицинское страхование осуществляется

в двух видах: обязательном и добровольном.

Обязательное медицинское

Медицинское страхование осуществляется

в двух видах: обязательном и добровольном.

Обязательное медицинское

Статья 2.

О субъектах медицинского страхования.

В качестве субъектов медицинского страхования выступают:

Статья 2.

О субъектах медицинского страхования.

В качестве субъектов медицинского страхования выступают:

Страхователями при добровольном медицинском страховании выступают отдельные граждане или предприятия, представляющие

Страхователями при добровольном медицинском страховании выступают отдельные граждане или предприятия, представляющие

Раздел 2.

СИСТЕМА МЕДИЦИНСКОГО СТРАХОВАНИЯ

Объектом медицинского страхования является страховой риск, связанный

Раздел 2.

СИСТЕМА МЕДИЦИНСКОГО СТРАХОВАНИЯ

Объектом медицинского страхования является страховой риск, связанный

Каждый гражданин, в отношении которого заключен договор медицинского страхования (статья 5),

Каждый гражданин, в отношении которого заключен договор медицинского страхования (статья 5),

Статьи 10 и 11 посвящены «источникам финансирования системы здравоохранения РФ» и

Статьи 10 и 11 посвящены «источникам финансирования системы здравоохранения РФ» и

Статья 12. Финансовые средства государственной системы обязательного медицинского страхования.

Финансовые средства системы

Статья 12. Финансовые средства государственной системы обязательного медицинского страхования.

Финансовые средства системы

Раздел 3.

ДЕЯТЕЛЬНОСТЬ СТРАХОВЫХ

МЕДИЦИНСКИХ ОРГАНИЗАЦИЙ

Медицинское страхование населения осуществляют независимые страховые

Раздел 3.

ДЕЯТЕЛЬНОСТЬ СТРАХОВЫХ

МЕДИЦИНСКИХ ОРГАНИЗАЦИЙ

Медицинское страхование населения осуществляют независимые страховые

Раздел 5.

РЕГУЛИРОВАНИЕ ОТНОШЕНИЙ СТОРОН

В СИСТЕМЕ МЕДИЦИНСКОГО СТРАХОВАНИЯ

Медицинские учреждения в

Раздел 5.

РЕГУЛИРОВАНИЕ ОТНОШЕНИЙ СТОРОН

В СИСТЕМЕ МЕДИЦИНСКОГО СТРАХОВАНИЯ

Медицинские учреждения в

ПОЛОЖИТЕЛЬНЫЕ ЧЕРТЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Укрепление финансового статуса лучших врачей;

Высокоприбыльные предприятия заинтересованы

ПОЛОЖИТЕЛЬНЫЕ ЧЕРТЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Укрепление финансового статуса лучших врачей;

Высокоприбыльные предприятия заинтересованы

Биржа как институт рыночной экономики

Биржа как институт рыночной экономики Учет основных средств. Способы оценки основных средств

Учет основных средств. Способы оценки основных средств Информационные системы в банковском деле

Информационные системы в банковском деле Программа добровольного индивидуального страхования Стоп.коронавирус

Программа добровольного индивидуального страхования Стоп.коронавирус The history of the Euro

The history of the Euro Методы снижения рисков

Методы снижения рисков Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения

Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения Финансы публичных компаний. Прирост акционерной стоимости и инвестиционные решения корпорации

Финансы публичных компаний. Прирост акционерной стоимости и инвестиционные решения корпорации Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 Межбанковское кредитование

Межбанковское кредитование Методы анализа и оценки рисков

Методы анализа и оценки рисков Администрация муниципального района Бабынинский район. Бюджет для граждан 2022

Администрация муниципального района Бабынинский район. Бюджет для граждан 2022 НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Управление оборотным капиталом в период финансового оздоровления предприятия. Тема № 7

Управление оборотным капиталом в период финансового оздоровления предприятия. Тема № 7 Аудиторлық тәуекелділік және оның маңызы

Аудиторлық тәуекелділік және оның маңызы Общая характеристика корпоративных облигаций

Общая характеристика корпоративных облигаций Налог на прибыль организаций

Налог на прибыль организаций Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Затраты производства

Затраты производства Законодательная основа и организация таможенного дела в РФ

Законодательная основа и организация таможенного дела в РФ Сутність та види податків

Сутність та види податків Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Выдача ЕТК льготной тарификации в МФЦ

Выдача ЕТК льготной тарификации в МФЦ Functions of Insurers

Functions of Insurers Ценные бумаги. Рынок ценных бумаг

Ценные бумаги. Рынок ценных бумаг Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Валютная и финансово-кредитная система мировой экономики

Валютная и финансово-кредитная система мировой экономики