- Учет основных средств. Способы оценки основных средств

Содержание

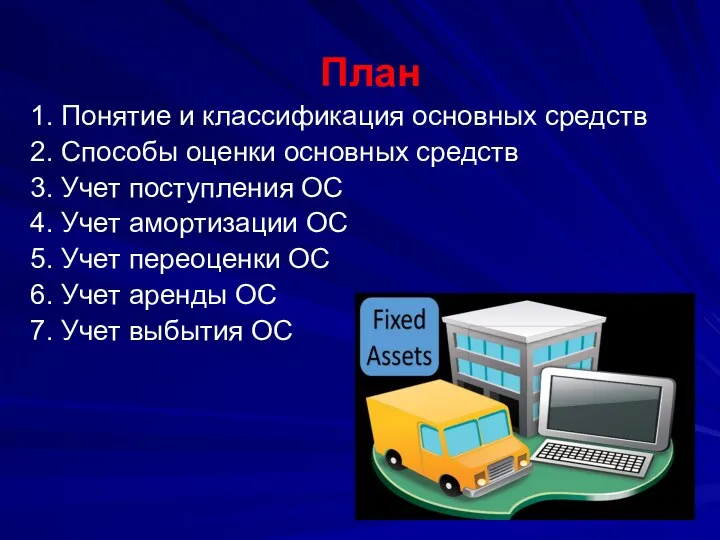

- 2. План 1. Понятие и классификация основных средств 2. Способы оценки основных средств 3. Учет поступления ОС

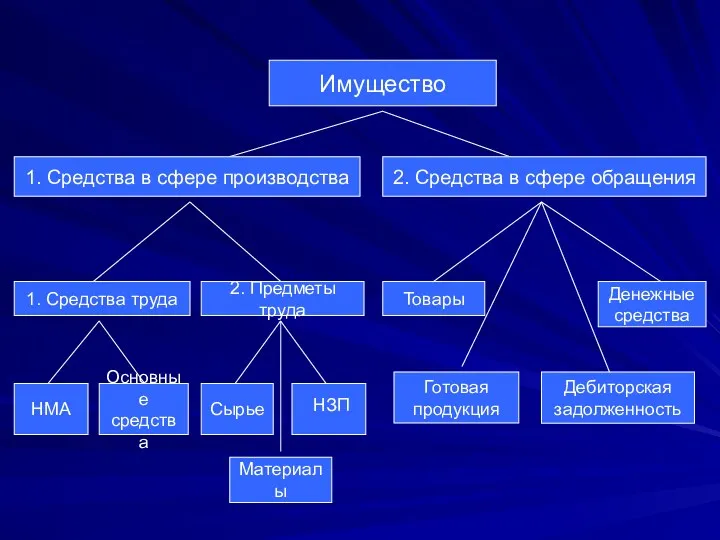

- 3. Имущество 1. Средства в сфере производства 2. Средства в сфере обращения 1. Средства труда 2. Предметы

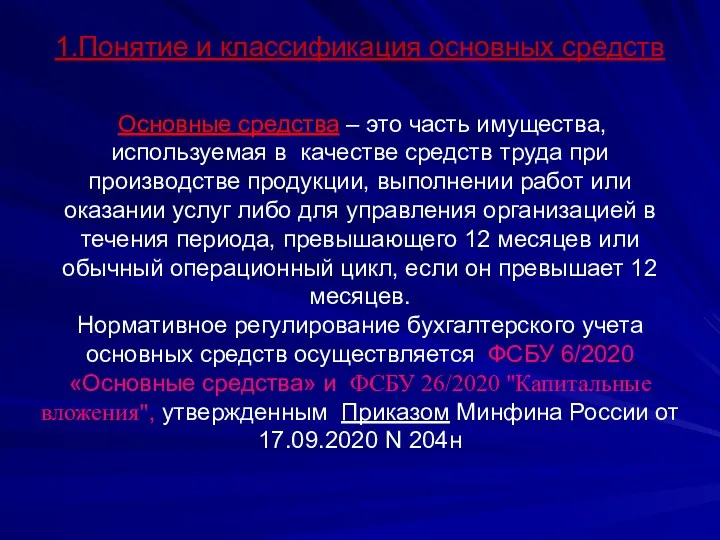

- 4. 1.Понятие и классификация основных средств Основные средства – это часть имущества, используемая в качестве средств труда

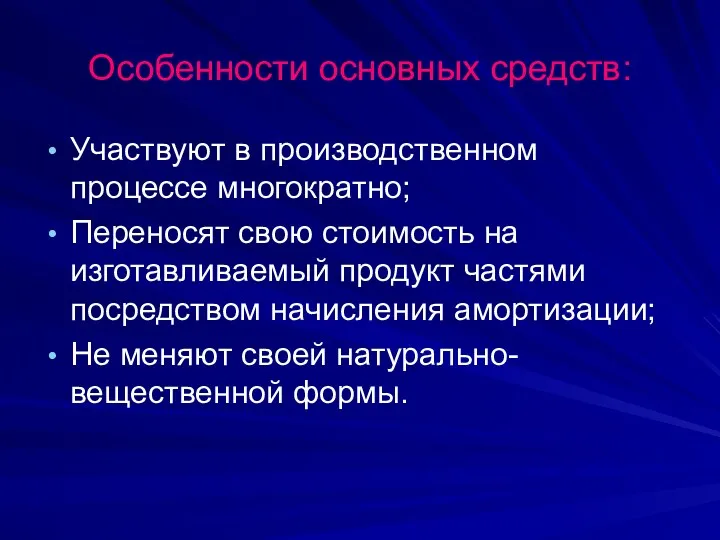

- 5. Особенности основных средств: Участвуют в производственном процессе многократно; Переносят свою стоимость на изготавливаемый продукт частями посредством

- 6. Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо выполнение следующих условий: а) имеет

- 7. Не включаются в состав основных средств: Капитальные вложения; Долгосрочные активы к продаже; Предметы, которые эксплуатируются меньше

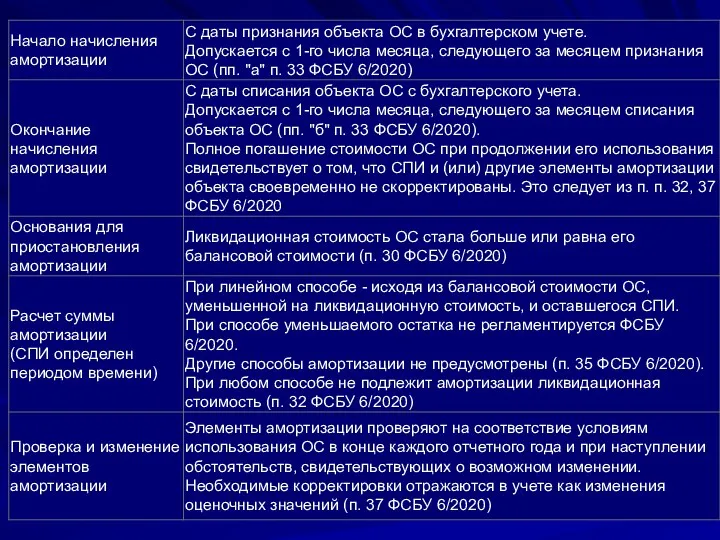

- 8. Определяющее значение для отнесения объектов к основным средствам имеет срок полезного использования. Срок полезного использования (СПИ)

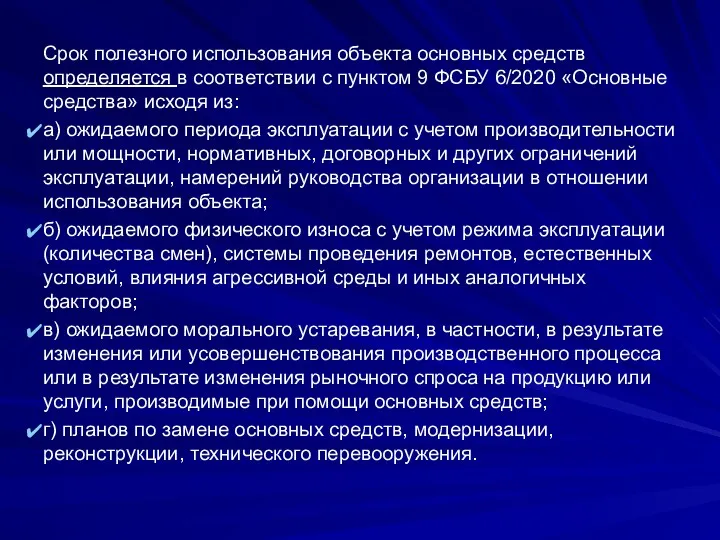

- 9. Срок полезного использования объекта основных средств определяется в соответствии с пунктом 9 ФСБУ 6/2020 «Основные средства»

- 10. Основными задачами бухгалтерского учета основных средств являются: Правильное документальное оформление и своевременное отражение в учетных регистрах

- 11. Классификация основных средств Классификация ОС играет важную роль для организации аналитического учета основных средств. В организациях

- 12. 1. В соответствии с общероссийским классификатором (по видам) Здания; Сооружения; Машины и оборудования; Вычислительная техника; Передаточные

- 13. 2. По группам Группой основных средств считается совокупность объектов основных средств одного вида, объединенных исходя из

- 14. 3. По назначению: - производственные; - непроизводственные. 4. По степени использования: - в эксплуатации; - в

- 15. 2. Способы оценки основных средств ФСБУ 6/2020 предусматривает следующие способы оценки ОС По первоначальной стоимости; По

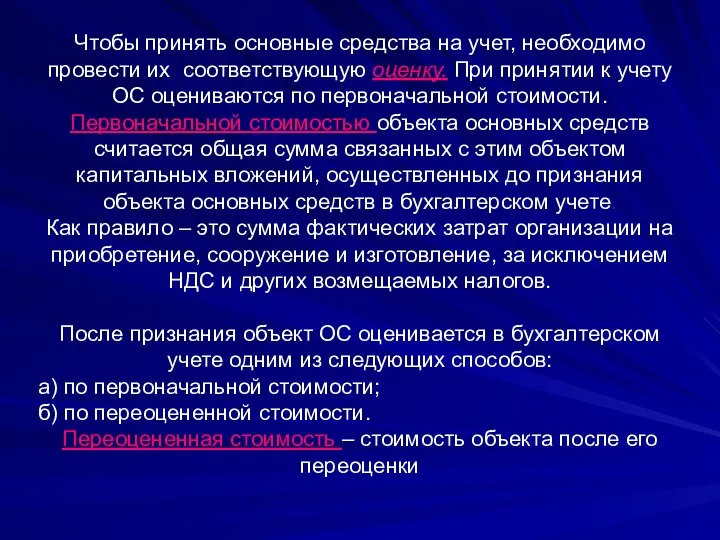

- 16. Чтобы принять основные средства на учет, необходимо провести их соответствующую оценку. При принятии к учету ОС

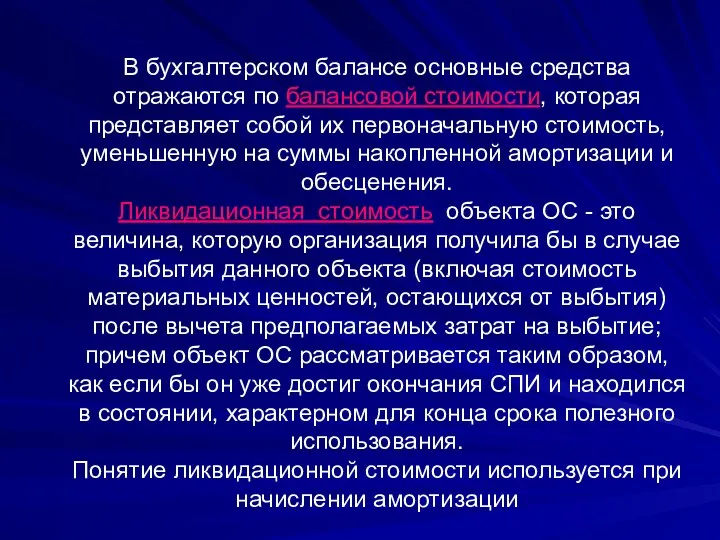

- 17. В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную

- 18. Понятие справедливой стоимости дается в МСФО 13 «Оценка справедливой стоимости» Справедливая стоимость – это цена, которая

- 19. Переоценка ОС Переоценка проводится по мере изменения справедливой стоимости ОС. Организация вправе принять решение о проведении

- 20. Тестирование на обесценение Согласно ФСБУ 6/2020 все компании обязаны проводить проверку на предмет обесценения ОС. Это

- 21. Единица учета ОС – инвентарный объект: объект со всеми приспособлениями и принадлежностями; отдельный конструктивно обособленный предмет,

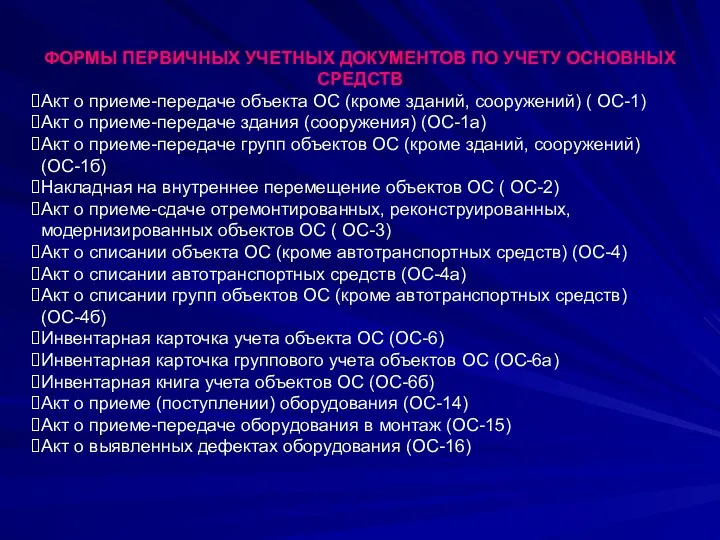

- 22. ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ Акт о приеме-передаче объекта ОС (кроме зданий, сооружений)

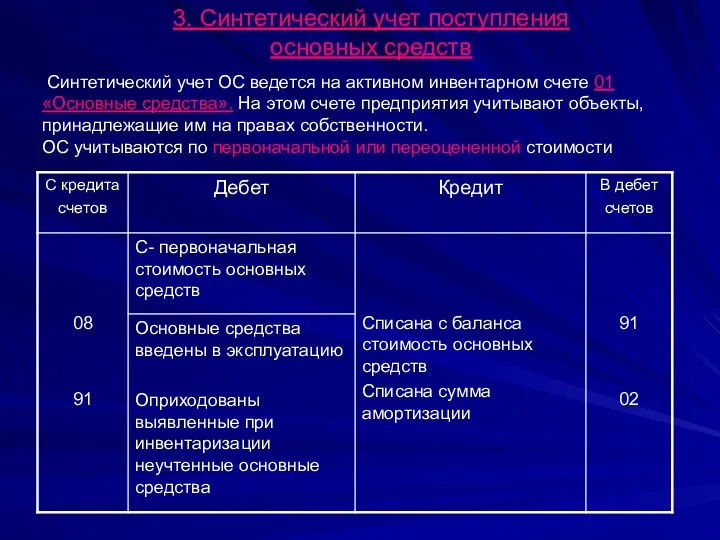

- 23. 3. Синтетический учет поступления основных средств Синтетический учет ОС ведется на активном инвентарном счете 01 «Основные

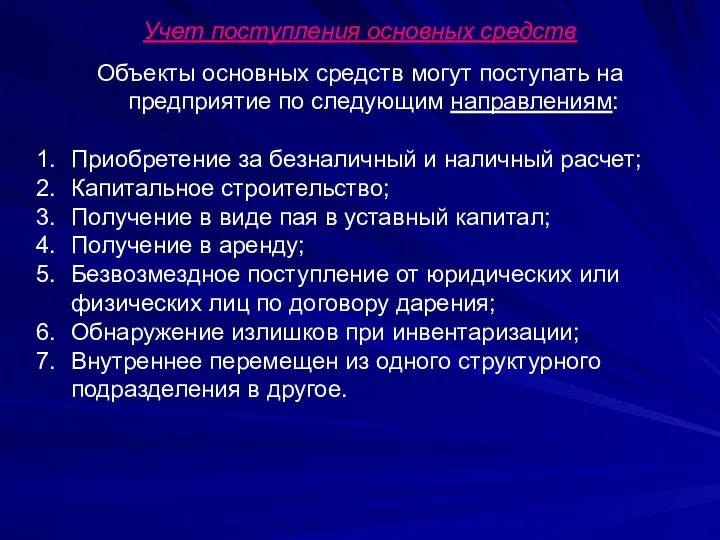

- 24. Учет поступления основных средств Объекты основных средств могут поступать на предприятие по следующим направлениям: Приобретение за

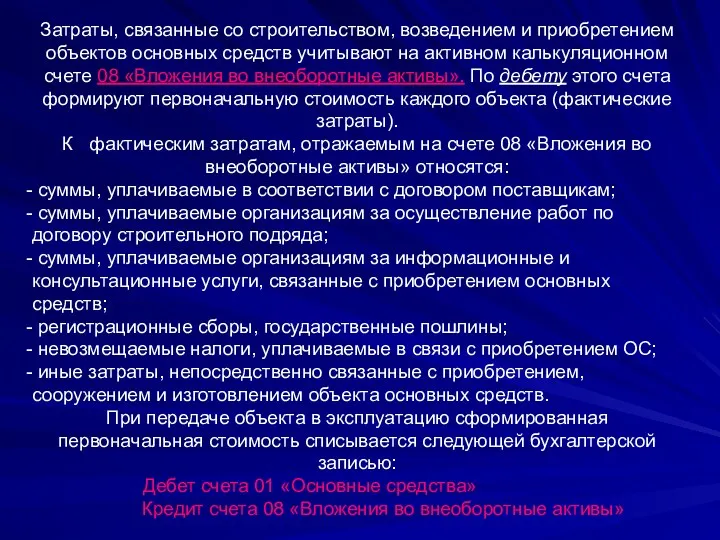

- 25. Затраты, связанные со строительством, возведением и приобретением объектов основных средств учитывают на активном калькуляционном счете 08

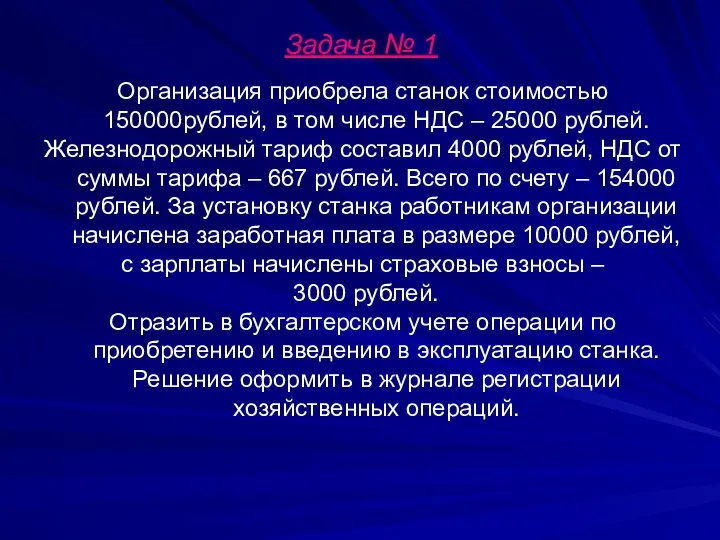

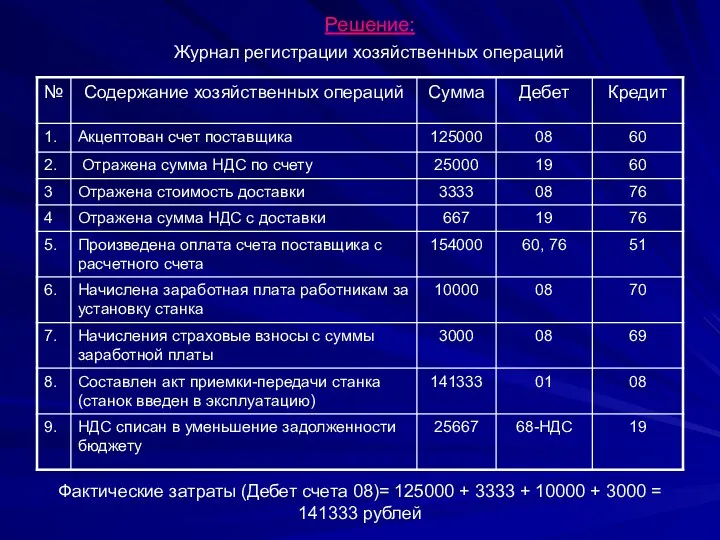

- 26. Задача № 1 Организация приобрела станок стоимостью 150000рублей, в том числе НДС – 25000 рублей. Железнодорожный

- 27. Решение: Фактические затраты (Дебет счета 08)= 125000 + 3333 + 10000 + 3000 = 141333 рублей

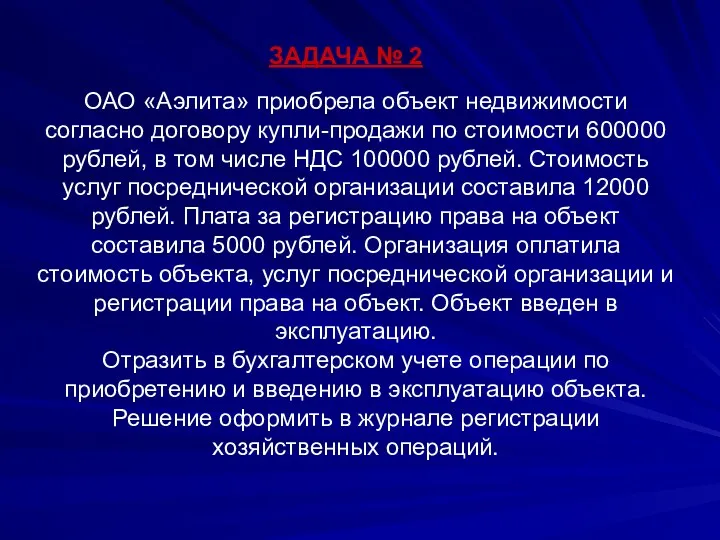

- 28. ЗАДАЧА № 2 ОАО «Аэлита» приобрела объект недвижимости согласно договору купли-продажи по стоимости 600000 рублей, в

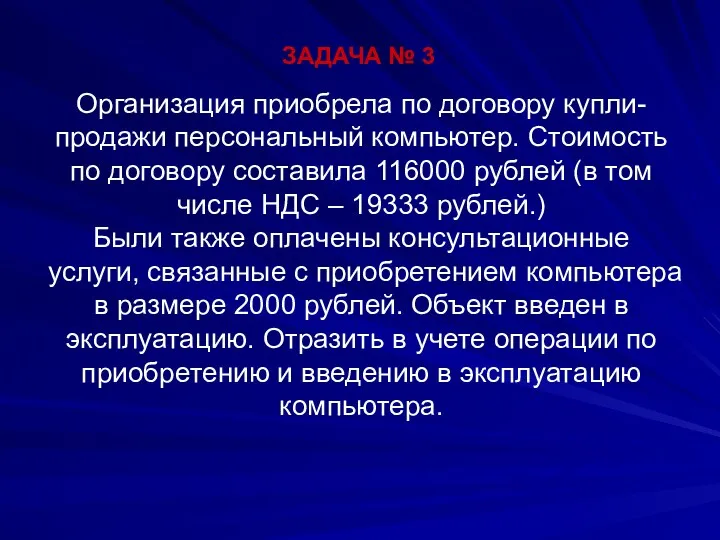

- 29. ЗАДАЧА № 3 Организация приобрела по договору купли-продажи персональный компьютер. Стоимость по договору составила 116000 рублей

- 30. 4. Учет амортизации основных средств

- 31. Понятие амортизации и амортизационных отчислений Стоимость ОС переносится на стоимость выпускаемой продукции посредством начисления амортизации. Амортизация

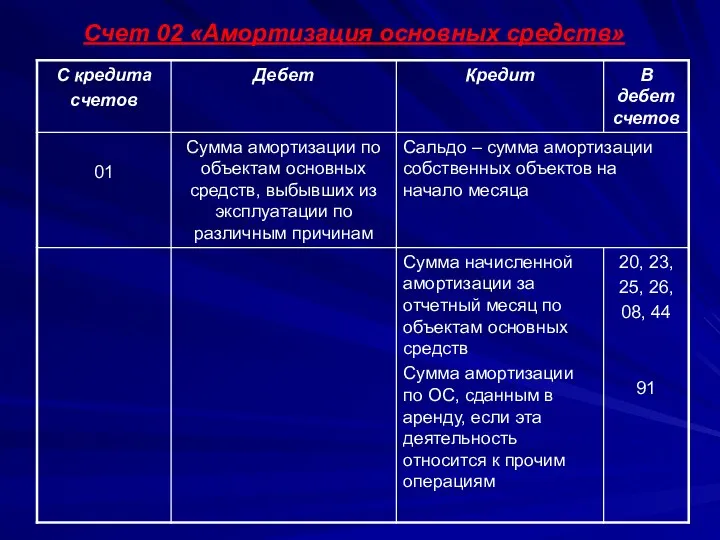

- 32. Счет 02 «Амортизация основных средств»

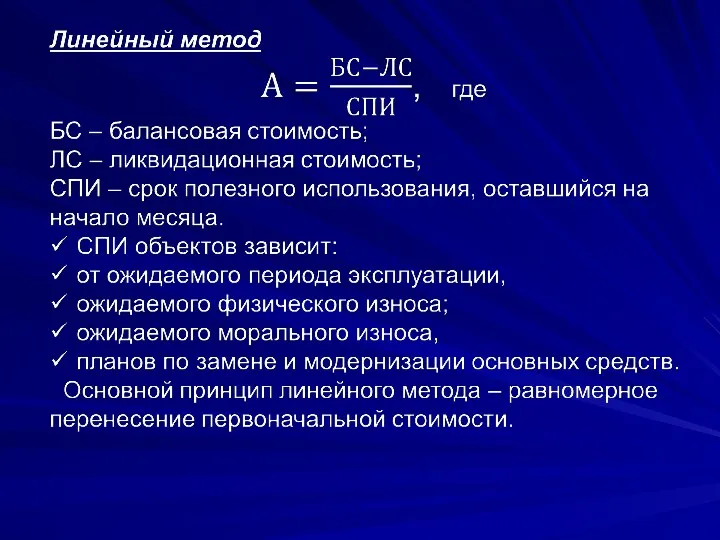

- 33. Основным принципом начисления амортизации является прямое погашение стоимости в течение срока полезного использования.

- 34. Способы начисления амортизации ОС В бухгалтерском учете амортизация может быть рассчитана несколькими методами: 1. линейный метод

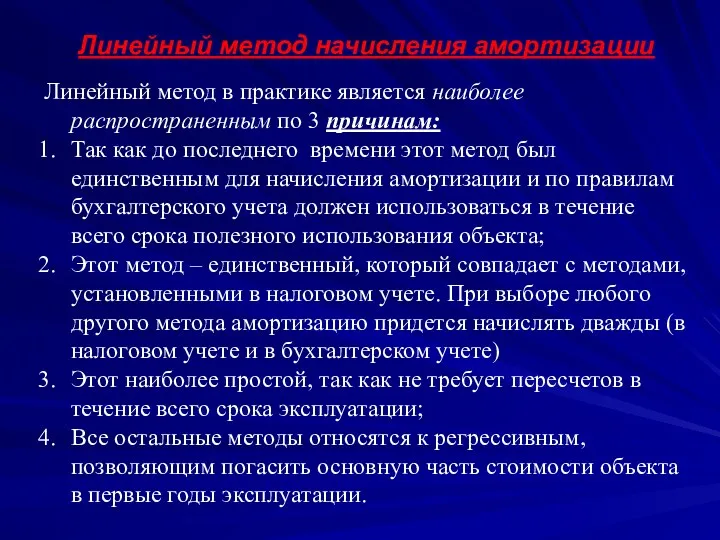

- 35. Линейный метод начисления амортизации Линейный метод в практике является наиболее распространенным по 3 причинам: Так как

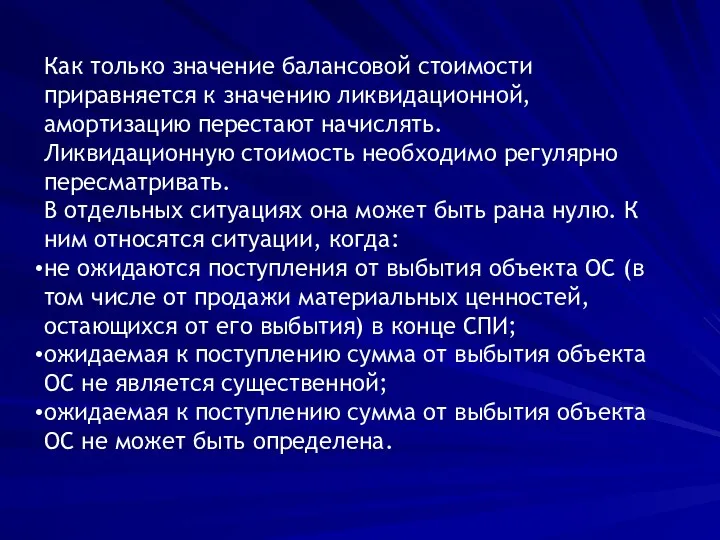

- 37. Как только значение балансовой стоимости приравняется к значению ликвидационной, амортизацию перестают начислять. Ликвидационную стоимость необходимо регулярно

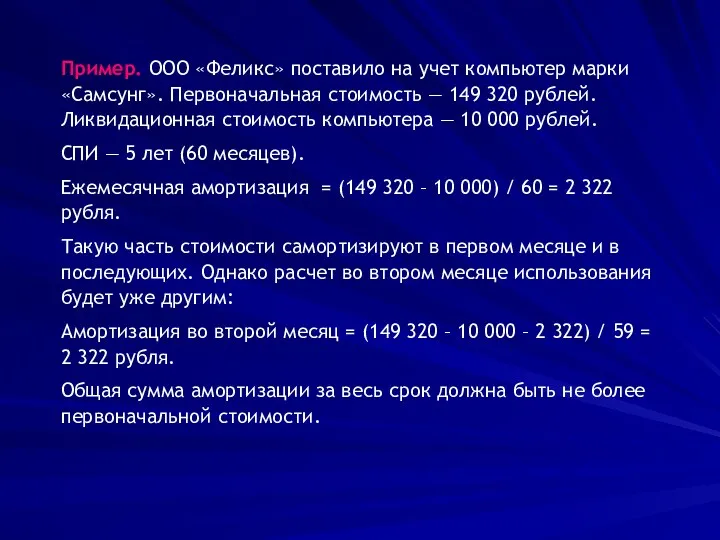

- 38. Пример. ООО «Феликс» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 149 320 рублей. Ликвидационная

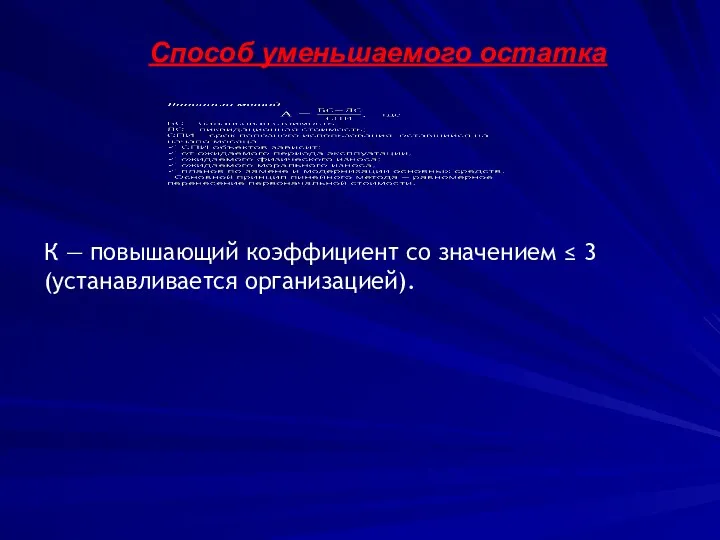

- 39. Способ уменьшаемого остатка К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

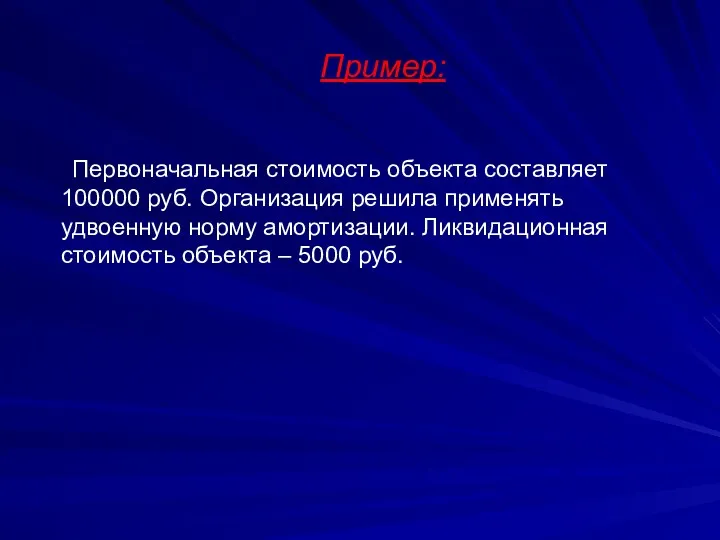

- 41. Пример: Первоначальная стоимость объекта составляет 100000 руб. Организация решила применять удвоенную норму амортизации. Ликвидационная стоимость объекта

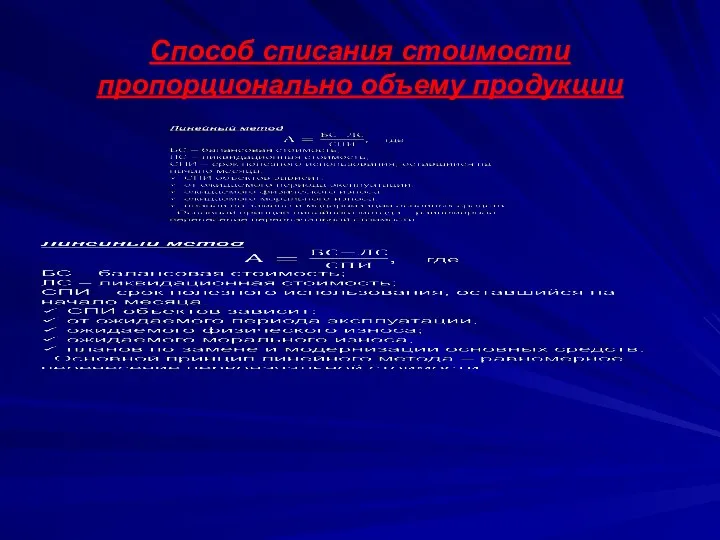

- 42. Способ списания стоимости пропорционально объему продукции

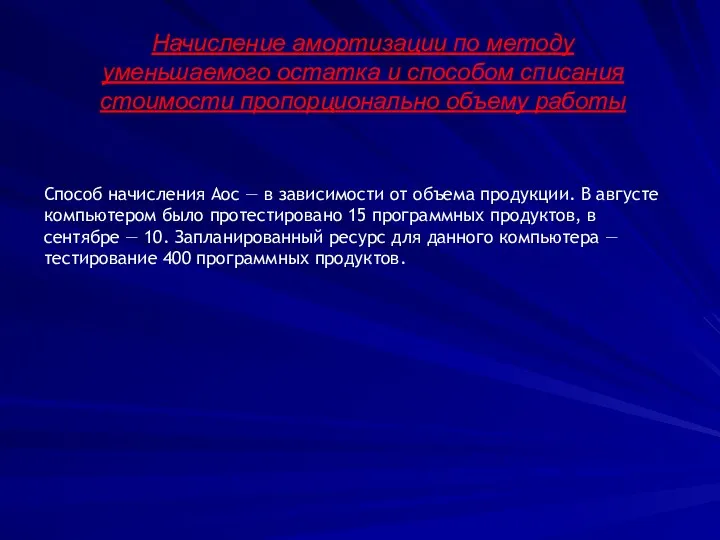

- 43. Начисление амортизации по методу уменьшаемого остатка и способом списания стоимости пропорционально объему работы Способ начисления Аос

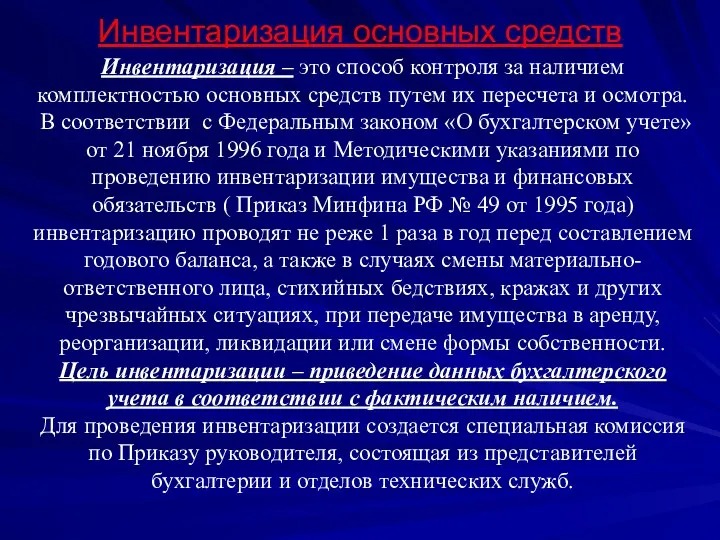

- 44. Инвентаризация основных средств Инвентаризация – это способ контроля за наличием комплектностью основных средств путем их пересчета

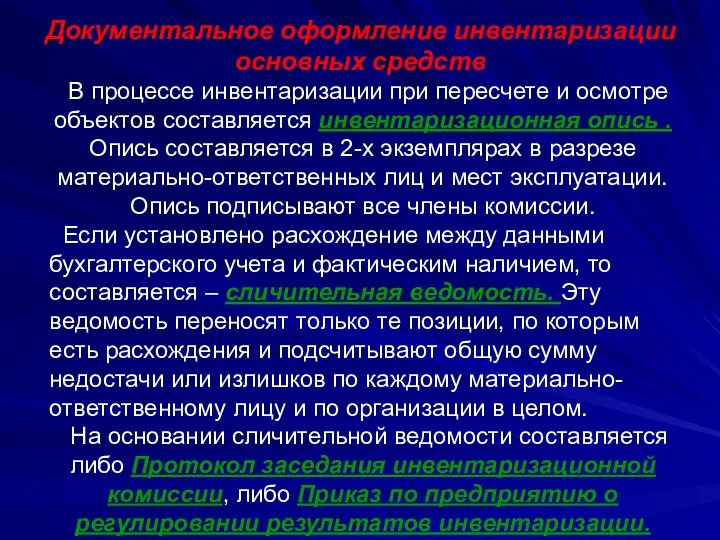

- 45. Документальное оформление инвентаризации основных средств В процессе инвентаризации при пересчете и осмотре объектов составляется инвентаризационная опись

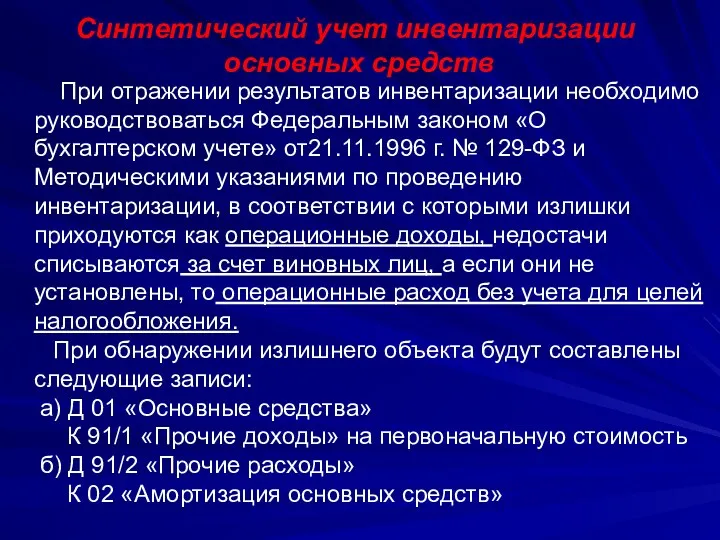

- 46. Синтетический учет инвентаризации основных средств При отражении результатов инвентаризации необходимо руководствоваться Федеральным законом «О бухгалтерском учете»

- 47. При обнаружении недостачи составляются следующие бухгалтерские записи: На списание первоначальной стоимости: Д 01 «Основные средства» субсчет

- 49. Скачать презентацию

План

1. Понятие и классификация основных средств

2. Способы оценки основных средств

3.

План

1. Понятие и классификация основных средств

2. Способы оценки основных средств

3.

Имущество

1. Средства в сфере производства

2. Средства в сфере обращения

1. Средства труда

Имущество

1. Средства в сфере производства

2. Средства в сфере обращения

1. Средства труда

1.Понятие и классификация основных средств

Основные средства – это часть

1.Понятие и классификация основных средств

Основные средства – это часть

Особенности основных средств:

Участвуют в производственном процессе многократно;

Переносят свою стоимость на изготавливаемый

Особенности основных средств:

Участвуют в производственном процессе многократно;

Переносят свою стоимость на изготавливаемый

Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо

Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо

Не включаются в состав основных средств:

Капитальные вложения;

Долгосрочные активы к продаже;

Предметы, которые

Не включаются в состав основных средств:

Капитальные вложения;

Долгосрочные активы к продаже;

Предметы, которые

Определяющее значение для отнесения объектов к основным средствам имеет срок полезного

Определяющее значение для отнесения объектов к основным средствам имеет срок полезного

Срок полезного использования объекта основных средств определяется в соответствии с пунктом

Срок полезного использования объекта основных средств определяется в соответствии с пунктом

Основными задачами бухгалтерского учета основных средств являются:

Правильное документальное оформление и своевременное

Основными задачами бухгалтерского учета основных средств являются:

Правильное документальное оформление и своевременное

Классификация основных средств

Классификация ОС играет важную роль для организации

Классификация основных средств

Классификация ОС играет важную роль для организации

1. В соответствии с общероссийским классификатором (по видам)

Здания;

Сооружения;

Машины и оборудования;

Вычислительная техника;

Передаточные

1. В соответствии с общероссийским классификатором (по видам)

Здания;

Сооружения;

Машины и оборудования;

Вычислительная техника;

Передаточные

2. По группам

Группой основных средств считается совокупность объектов основных средств одного

2. По группам

Группой основных средств считается совокупность объектов основных средств одного

3. По назначению:

- производственные;

- непроизводственные.

4. По степени использования:

-

3. По назначению:

- производственные;

- непроизводственные.

4. По степени использования:

-

2. Способы оценки основных средств

ФСБУ 6/2020 предусматривает следующие способы оценки

2. Способы оценки основных средств

ФСБУ 6/2020 предусматривает следующие способы оценки

Чтобы принять основные средства на учет, необходимо провести их соответствующую оценку.

Чтобы принять основные средства на учет, необходимо провести их соответствующую оценку.

В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет

В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет

Понятие справедливой стоимости дается в МСФО 13 «Оценка справедливой стоимости»

Справедливая стоимость – это цена, которая

Понятие справедливой стоимости дается в МСФО 13 «Оценка справедливой стоимости»

Справедливая стоимость – это цена, которая

Переоценка ОС

Переоценка проводится по мере изменения справедливой стоимости ОС. Организация вправе

Переоценка ОС

Переоценка проводится по мере изменения справедливой стоимости ОС. Организация вправе

Тестирование на обесценение

Согласно ФСБУ 6/2020 все компании обязаны проводить проверку на

Тестирование на обесценение

Согласно ФСБУ 6/2020 все компании обязаны проводить проверку на

Единица учета ОС – инвентарный объект:

объект со всеми приспособлениями и принадлежностями;

отдельный конструктивно

Единица учета ОС – инвентарный объект:

объект со всеми приспособлениями и принадлежностями;

отдельный конструктивно

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Акт о приеме-передаче

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Акт о приеме-передаче

3. Синтетический учет поступления основных средств

Синтетический учет ОС ведется

3. Синтетический учет поступления основных средств

Синтетический учет ОС ведется

Учет поступления основных средств

Объекты основных средств могут поступать на предприятие по

Учет поступления основных средств

Объекты основных средств могут поступать на предприятие по

Затраты, связанные со строительством, возведением и приобретением объектов основных средств учитывают

Затраты, связанные со строительством, возведением и приобретением объектов основных средств учитывают

Задача № 1

Организация приобрела станок стоимостью 150000рублей, в том числе НДС

Задача № 1

Организация приобрела станок стоимостью 150000рублей, в том числе НДС

Решение:

Фактические затраты (Дебет счета 08)= 125000 + 3333 + 10000 +

Решение:

Фактические затраты (Дебет счета 08)= 125000 + 3333 + 10000 +

ЗАДАЧА № 2

ОАО «Аэлита» приобрела объект недвижимости согласно договору купли-продажи по

ЗАДАЧА № 2

ОАО «Аэлита» приобрела объект недвижимости согласно договору купли-продажи по

ЗАДАЧА № 3

Организация приобрела по договору купли-продажи персональный компьютер. Стоимость по

ЗАДАЧА № 3

Организация приобрела по договору купли-продажи персональный компьютер. Стоимость по

4. Учет амортизации основных средств

4. Учет амортизации основных средств

Понятие амортизации и амортизационных отчислений

Стоимость ОС переносится на стоимость

Понятие амортизации и амортизационных отчислений

Стоимость ОС переносится на стоимость

Счет 02 «Амортизация основных средств»

Счет 02 «Амортизация основных средств»

Основным принципом начисления амортизации является прямое погашение стоимости в течение срока

Основным принципом начисления амортизации является прямое погашение стоимости в течение срока

Способы начисления амортизации ОС

В бухгалтерском учете амортизация может быть

Способы начисления амортизации ОС

В бухгалтерском учете амортизация может быть

Линейный метод начисления амортизации

Линейный метод в практике является наиболее распространенным по

Линейный метод начисления амортизации

Линейный метод в практике является наиболее распространенным по

Как только значение балансовой стоимости приравняется к значению ликвидационной, амортизацию перестают

Как только значение балансовой стоимости приравняется к значению ликвидационной, амортизацию перестают

Пример. ООО «Феликс» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость —

Пример. ООО «Феликс» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость —

Способ уменьшаемого остатка

К — повышающий коэффициент со значением ≤ 3

Способ уменьшаемого остатка

К — повышающий коэффициент со значением ≤ 3

Пример:

Первоначальная стоимость объекта составляет 100000 руб. Организация решила применять удвоенную

Пример:

Первоначальная стоимость объекта составляет 100000 руб. Организация решила применять удвоенную

Способ списания стоимости пропорционально объему продукции

Способ списания стоимости пропорционально объему продукции

Начисление амортизации по методу

уменьшаемого остатка и способом списания стоимости пропорционально

Начисление амортизации по методу уменьшаемого остатка и способом списания стоимости пропорционально

Инвентаризация основных средств

Инвентаризация – это способ контроля за наличием комплектностью основных

Инвентаризация основных средств

Инвентаризация – это способ контроля за наличием комплектностью основных

Документальное оформление инвентаризации

основных средств

В процессе инвентаризации при пересчете и осмотре

Документальное оформление инвентаризации

основных средств

В процессе инвентаризации при пересчете и осмотре

Синтетический учет инвентаризации

основных средств

При отражении результатов инвентаризации необходимо руководствоваться

Синтетический учет инвентаризации

основных средств

При отражении результатов инвентаризации необходимо руководствоваться

При обнаружении недостачи составляются следующие бухгалтерские записи:

На списание первоначальной стоимости:

При обнаружении недостачи составляются следующие бухгалтерские записи:

На списание первоначальной стоимости:

Концептуальні основи комп'ютерних інформаційних систем в аудиті

Концептуальні основи комп'ютерних інформаційних систем в аудиті Облигации. История возникновения облигации

Облигации. История возникновения облигации Валютный контроль

Валютный контроль Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Страховий ринок США

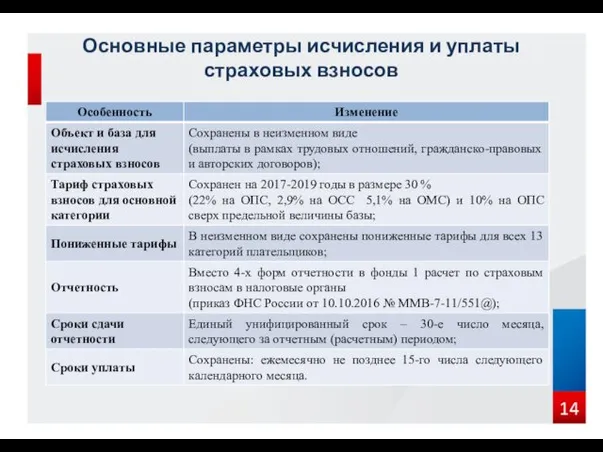

Страховий ринок США Страховые взносы

Страховые взносы Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Государственные финансы. Государственные внебюджетные фонды

Государственные финансы. Государственные внебюджетные фонды История бухгалтерского учета

История бухгалтерского учета Финансирование инновационного предпринимательства

Финансирование инновационного предпринимательства State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Споживче кредитування

Споживче кредитування Карта вместо денег

Карта вместо денег Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Общая характеристика хозяйственного учета

Общая характеристика хозяйственного учета Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Личное финансовое планирование

Личное финансовое планирование Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Таблицы по продуктам МСП Банка

Таблицы по продуктам МСП Банка Анализ безубыточности

Анализ безубыточности Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов