- Облигации. История возникновения облигации

Содержание

- 2. История возникновения облигации Первое упоминание об облигациях - 16 век, Франция. Долговая бумага стала решением при

- 3. 16 век – начался выпуск облигаций предпринимателями Голландии. После получения займа они оплачивали процент с прибыли.

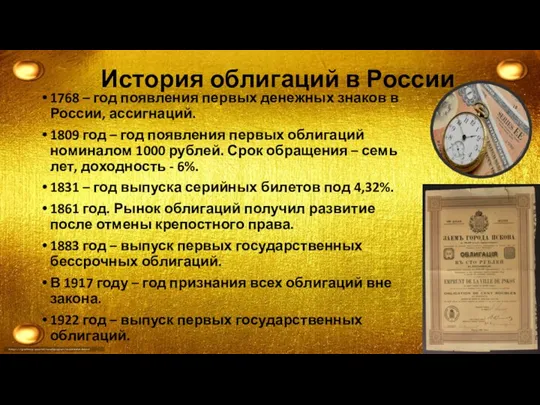

- 4. История облигаций в России 1768 – год появления первых денежных знаков в России, ассигнаций. 1809 год

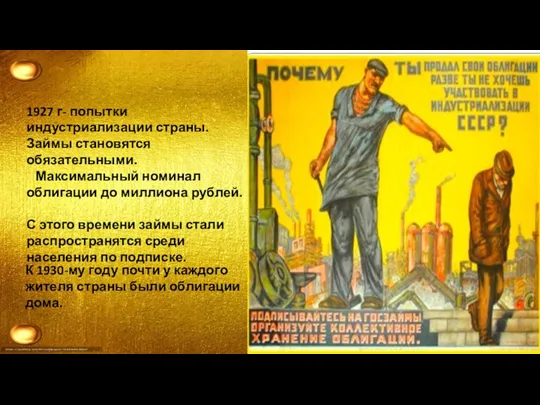

- 5. 1927 г- попытки индустриализации страны. Займы становятся обязательными. Максимальный номинал облигации до миллиона рублей. С этого

- 6. 1951 г.- Совет Министров СССР разместил среди населения облигации Государственного займа развития народного хозяйств. Эти облигации

- 7. После реформы 1992-94 гг. началась новая эра облигаций. Развитию направления способствовала приватизация компаний 1999 год –

- 8. Понятие «облигация» Облигация— это долговая ценная бумага, по которой можно получить заранее обговоренный гарантированный доход по

- 9. Величина %, под который выдаются облигации, обычно чуть больше чем средний процент у банковских вкладов и

- 10. Свойства облигаций Облигации имеют: Конкретный срок действий; Все владельцы облигаций имеют приоритет в получении дохода, облигации

- 11. Облигации приобретают инвесторы с консервативной стратегией инвестирования. Эти инвесторы не ставят цель получить высокие доходы, основная

- 12. Каждый эмитент при эмиссии облигаций рассчитывает на возможность их продажи. Это можно сделать или через биржу

- 13. Сроки погашения облигаций Различают: Краткосрочные облигации, срок обращения до года или от 1 до 5 лет;

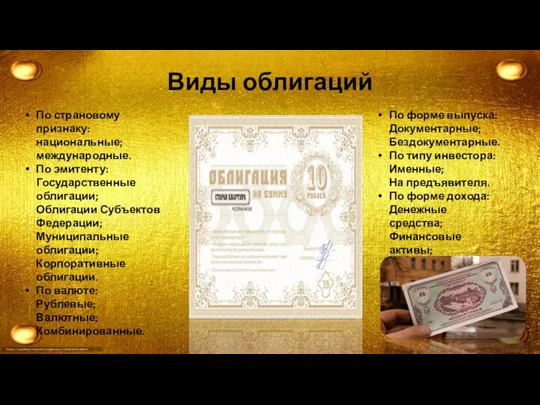

- 14. Виды облигаций По страновому признаку: национальные; международные. По эмитенту: Государственные облигации; Облигации Субъектов Федерации; Муниципальные облигации;

- 15. Виды облигаций По обеспечению: необеспеченные; обеспеченные, гарантированные. По конвертируемости: конвертируемые неконвертируемые. По способу погашения: без права

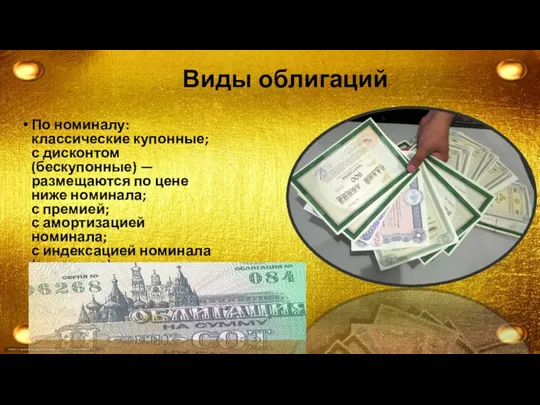

- 16. Виды облигаций По номиналу: классические купонные; с дисконтом (бескупонные) — размещаются по цене ниже номинала; с

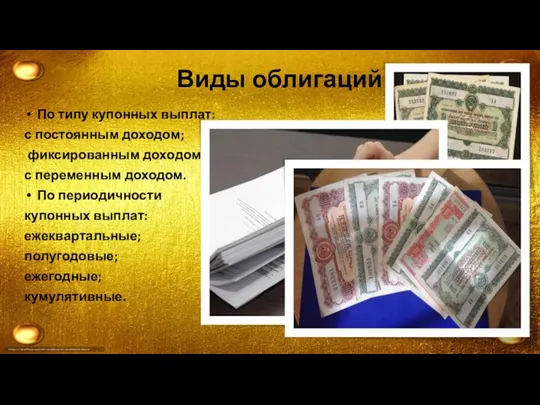

- 17. По типу купонных выплат: с постоянным доходом; фиксированным доходом; с переменным доходом. По периодичности купонных выплат:

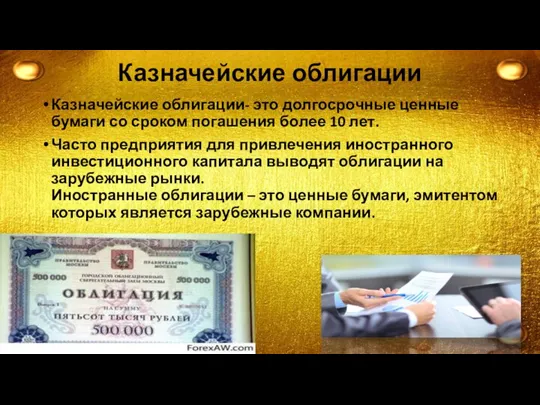

- 18. Казначейские облигации Казначейские облигации- это долгосрочные ценные бумаги со сроком погашения более 10 лет. Часто предприятия

- 19. Контроль уровня риска Существуют рейтинговые агентства, определяющий уровень риска вложений в те или иные облигации. Рейтинг

- 20. Риски Вложения в облигации могут принести убыток. Абсолютной гарантии по облигациям нет. Если инвестору нужен прирост

- 21. Облигации делят на 2 вида: инвестиционные и спекулятивные. Инвестиционные- имеют четыре высших разряда, а спекулятивные- нижние

- 22. Как «стригут» купоны? Это выражение из прошлого, когда купоны печатались на бланке облигации и при выплате

- 23. Доходность облигаций Доходность облигации зависит от степени риска. Ее доходность тем выше, чем более рискованной является

- 24. Плюсы и минусы покупки облигации Плюсы покупки облигаций: - минимальный инвестиционный риск; - минимальные налоги на

- 26. Скачать презентацию

История возникновения облигации

Первое упоминание об облигациях - 16 век, Франция. Долговая

История возникновения облигации

Первое упоминание об облигациях - 16 век, Франция. Долговая

16 век – начался выпуск облигаций предпринимателями Голландии. После получения займа они

16 век – начался выпуск облигаций предпринимателями Голландии. После получения займа они

История облигаций в России

1768 – год появления первых денежных знаков в России,

История облигаций в России

1768 – год появления первых денежных знаков в России,

1927 г- попытки индустриализации страны. Займы становятся обязательными.

Максимальный номинал облигации

1927 г- попытки индустриализации страны. Займы становятся обязательными.

Максимальный номинал облигации

1951 г.- Совет Министров СССР разместил среди населения облигации Государственного займа

1951 г.- Совет Министров СССР разместил среди населения облигации Государственного займа

После реформы 1992-94 гг. началась новая эра облигаций. Развитию направления способствовала приватизация

После реформы 1992-94 гг. началась новая эра облигаций. Развитию направления способствовала приватизация

Понятие «облигация»

Облигация— это долговая ценная бумага, по которой можно получить заранее

Понятие «облигация»

Облигация— это долговая ценная бумага, по которой можно получить заранее

Величина %, под который выдаются облигации, обычно чуть больше чем средний

Величина %, под который выдаются облигации, обычно чуть больше чем средний

Свойства облигаций

Облигации имеют:

Конкретный срок действий;

Все владельцы облигаций имеют приоритет в получении

Свойства облигаций

Облигации имеют:

Конкретный срок действий;

Все владельцы облигаций имеют приоритет в получении

Облигации приобретают инвесторы с консервативной стратегией инвестирования. Эти инвесторы не ставят цель

Облигации приобретают инвесторы с консервативной стратегией инвестирования. Эти инвесторы не ставят цель

Каждый эмитент при эмиссии облигаций рассчитывает на возможность их продажи. Это

Каждый эмитент при эмиссии облигаций рассчитывает на возможность их продажи. Это

Сроки погашения облигаций

Различают:

Краткосрочные облигации, срок обращения до года или от 1

Сроки погашения облигаций

Различают: Краткосрочные облигации, срок обращения до года или от 1

Виды облигаций

По страновому признаку:

национальные;

международные.

По эмитенту:

Государственные облигации;

Облигации Субъектов Федерации;

Муниципальные облигации;

Корпоративные облигации.

По валюте:

Рублевые;

Валютные;

Комбинированные.

По

Виды облигаций

По страновому признаку:

национальные;

международные.

По эмитенту:

Государственные облигации;

Облигации Субъектов Федерации;

Муниципальные облигации;

Корпоративные облигации.

По валюте:

Рублевые;

Валютные;

Комбинированные.

По

Виды облигаций

По обеспечению:

необеспеченные;

обеспеченные,

гарантированные.

По конвертируемости:

конвертируемые

неконвертируемые.

По способу погашения:

без права досрочного погашения;

с опционом

Виды облигаций

По обеспечению:

необеспеченные;

обеспеченные,

гарантированные.

По конвертируемости:

конвертируемые

неконвертируемые.

По способу погашения:

без права досрочного погашения;

с опционом

Виды облигаций

По номиналу:

классические купонные;

с дисконтом (бескупонные) — размещаются по цене

Виды облигаций

По номиналу: классические купонные; с дисконтом (бескупонные) — размещаются по цене

По типу купонных выплат:

с постоянным доходом;

фиксированным доходом;

с переменным доходом.

По периодичности

купонных

По типу купонных выплат:

с постоянным доходом;

фиксированным доходом;

с переменным доходом.

По периодичности

купонных

Казначейские облигации

Казначейские облигации- это долгосрочные ценные бумаги со сроком погашения более

Казначейские облигации

Казначейские облигации- это долгосрочные ценные бумаги со сроком погашения более

Контроль уровня риска

Существуют рейтинговые агентства, определяющий уровень риска вложений в те

Контроль уровня риска

Существуют рейтинговые агентства, определяющий уровень риска вложений в те

Риски

Вложения в облигации могут принести убыток. Абсолютной гарантии по облигациям нет.

Если

Риски

Вложения в облигации могут принести убыток. Абсолютной гарантии по облигациям нет.

Если

Облигации делят на 2 вида: инвестиционные и спекулятивные.

Инвестиционные- имеют четыре высших разряда, а

Облигации делят на 2 вида: инвестиционные и спекулятивные. Инвестиционные- имеют четыре высших разряда, а

Как «стригут» купоны?

Это выражение из прошлого, когда купоны печатались на бланке

Как «стригут» купоны?

Это выражение из прошлого, когда купоны печатались на бланке

Доходность облигаций

Доходность облигации зависит от степени риска. Ее доходность тем выше,

Доходность облигаций

Доходность облигации зависит от степени риска. Ее доходность тем выше,

Плюсы и минусы покупки облигации

Плюсы покупки облигаций:

- минимальный инвестиционный риск;

- минимальные

Плюсы и минусы покупки облигации

Плюсы покупки облигаций: - минимальный инвестиционный риск; - минимальные

Действующие меры поддержки промышленных предприятий

Действующие меры поддержки промышленных предприятий Учет собственного капитала

Учет собственного капитала Организация оплаты труда

Организация оплаты труда Финансовая политика государства

Финансовая политика государства Водный налог. Глава 25.2 НК РФ

Водный налог. Глава 25.2 НК РФ Международные валютно-кредитные отношения

Международные валютно-кредитные отношения Государственные финансы

Государственные финансы Налог на доходы физических лиц

Налог на доходы физических лиц Размеры подушевого норматива финансирования среднего образования на 2021год

Размеры подушевого норматива финансирования среднего образования на 2021год Отчет Благотворительного фонда поддержки и развития школы №12

Отчет Благотворительного фонда поддержки и развития школы №12 Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Przedsiębiorstwo - przedsiębiorca

Przedsiębiorstwo - przedsiębiorca Описание продукта Кредитная карта

Описание продукта Кредитная карта НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Болашақ бағдарламасы

Болашақ бағдарламасы РЕСО ДОМ - страхование индивидуальных строений

РЕСО ДОМ - страхование индивидуальных строений Виртуальная кредитная карта ”КиберСпорт“

Виртуальная кредитная карта ”КиберСпорт“ Управление затратами на предприятии общественного предприятия

Управление затратами на предприятии общественного предприятия Государственные внебюджетные фонды

Государственные внебюджетные фонды Учет запасов. Материальные запасы, их классификация

Учет запасов. Материальные запасы, их классификация Сутність і класифікація податків

Сутність і класифікація податків Бюджеты органов местного самоуправления

Бюджеты органов местного самоуправления Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Учет денежных средств в кредитной организации

Учет денежных средств в кредитной организации ЭДО для контрагентов Как это работает?

ЭДО для контрагентов Как это работает?