- Организация оплаты труда

Содержание

- 2. Вопрос № 1: Сущность зарплаты, принципы ее организации. Роль государства и предприятия в организации оплаты труда

- 3. Зарплата должна находиться в тесной связи с категориями: Потребительская корзина (учитывает определенный набор продуктов питания); Прожиточный

- 4. Организация оплаты труда должна быть построена на следующих принципах: распределение по количеству и качеству труда; обеспечение

- 5. Организация оплаты труда включает: Нормирование труда Тарифную систему Формы и системы оплаты труда С помощью этих

- 6. Вопрос № 2: Тарифная система, ее назначение и элементы Основой организации оплаты труда и регулирования зарплаты

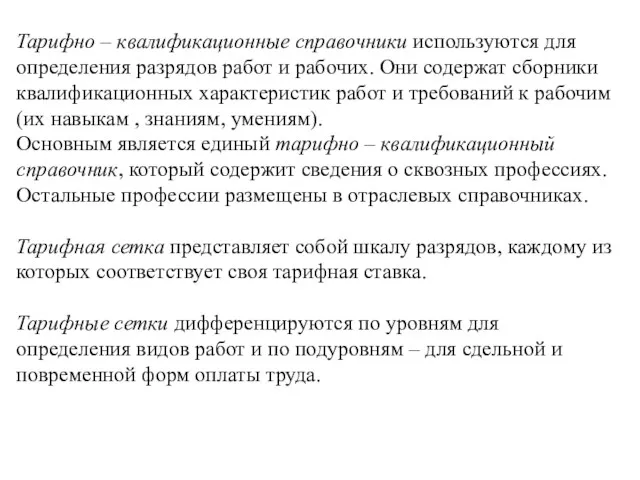

- 7. Тарифно – квалификационные справочники используются для определения разрядов работ и рабочих. Они содержат сборники квалификационных характеристик

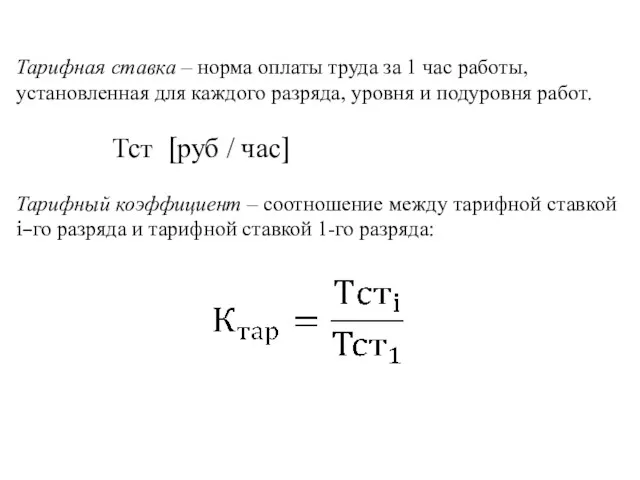

- 8. Тарифная ставка – норма оплаты труда за 1 час работы, установленная для каждого разряда, уровня и

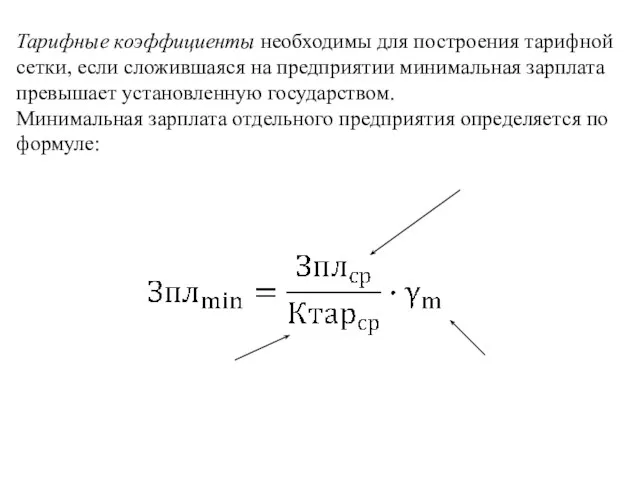

- 9. Тарифные коэффициенты необходимы для построения тарифной сетки, если сложившаяся на предприятии минимальная зарплата превышает установленную государством.

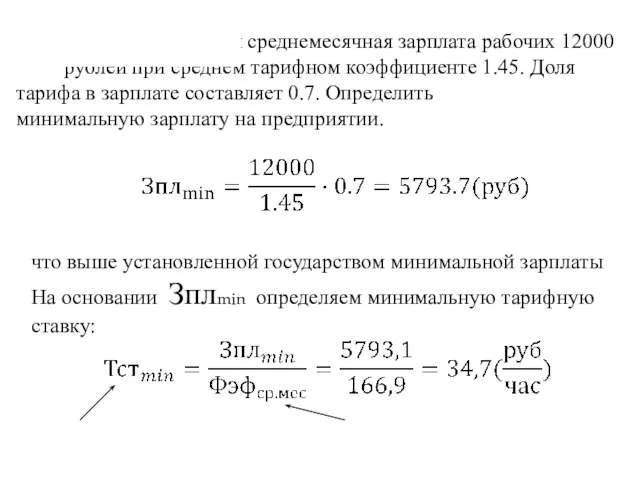

- 10. Пример: на предприятии среднемесячная зарплата рабочих 12000 рублей при среднем тарифном коэффициенте 1.45. Доля тарифа в

- 11. Исходя из минимальной тарифной ставки строим тарифную сетку:

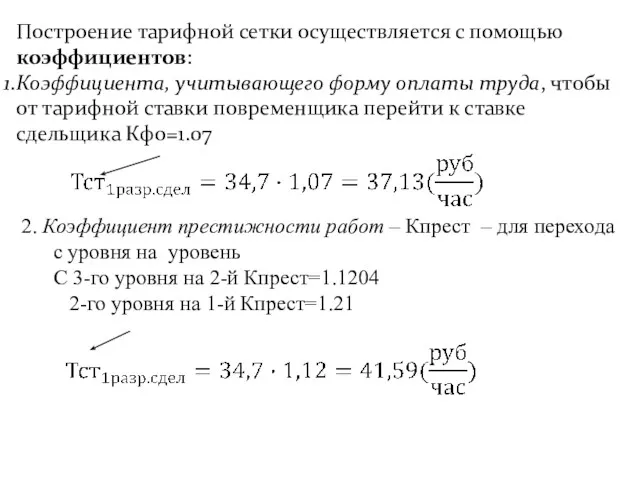

- 12. Построение тарифной сетки осуществляется с помощью коэффициентов: Коэффициента, учитывающего форму оплаты труда, чтобы от тарифной ставки

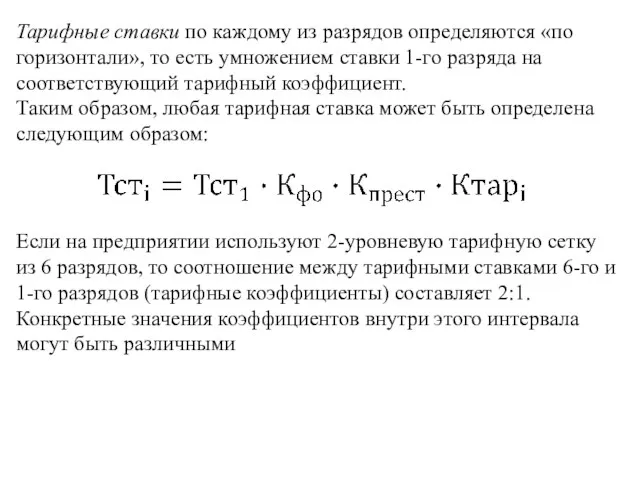

- 13. Тарифные ставки по каждому из разрядов определяются «по горизонтали», то есть умножением ставки 1-го разряда на

- 14. Институтом труда разработаны 4 шкалы тарифных коэффициентов для 6-разрядной тарифной сетки. Принципиальная разница этих вариантов заключается

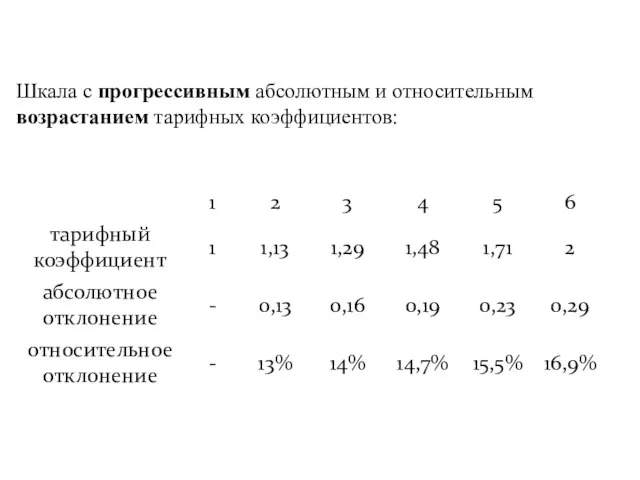

- 15. Шкала с прогрессивным абсолютным и относительным возрастанием тарифных коэффициентов:

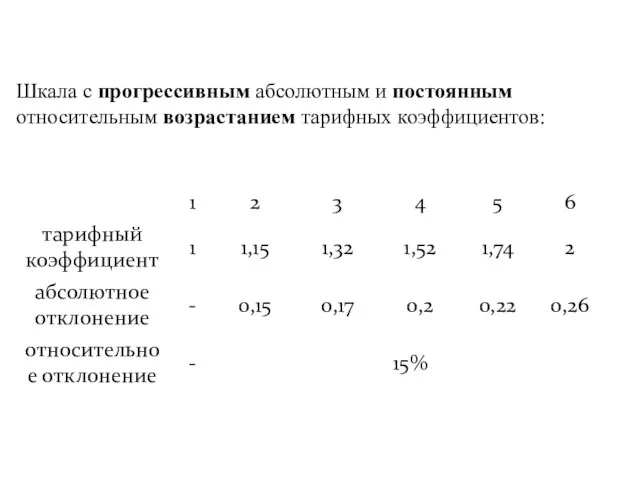

- 16. Шкала с прогрессивным абсолютным и постоянным относительным возрастанием тарифных коэффициентов:

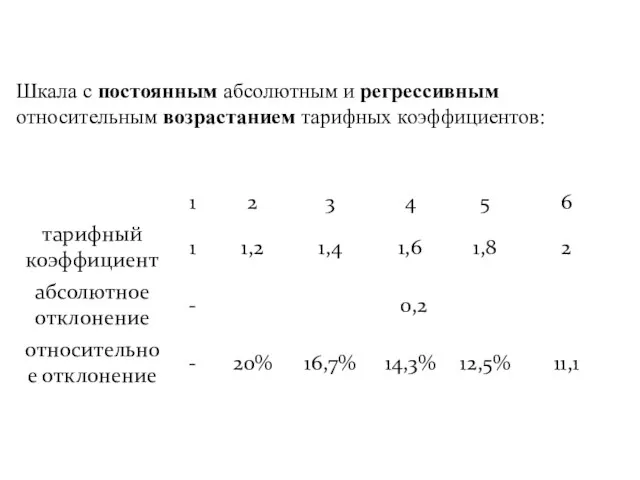

- 17. Шкала с постоянным абсолютным и регрессивным относительным возрастанием тарифных коэффициентов:

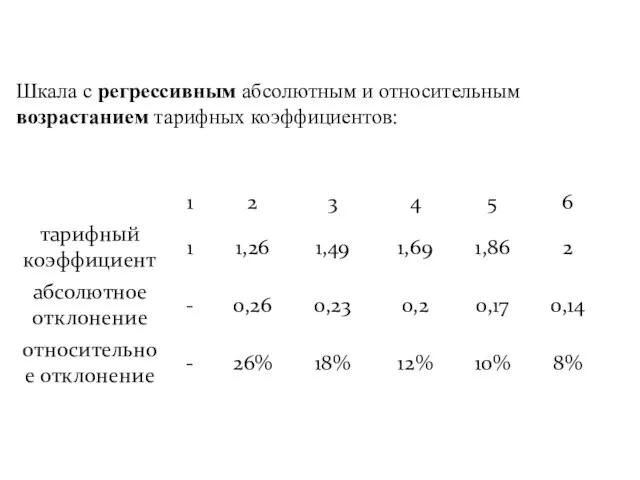

- 18. Шкала с регрессивным абсолютным и относительным возрастанием тарифных коэффициентов:

- 19. Вопрос № 3: Формы и системы оплаты труда Существует 2 формы оплаты труда: - сдельная; -

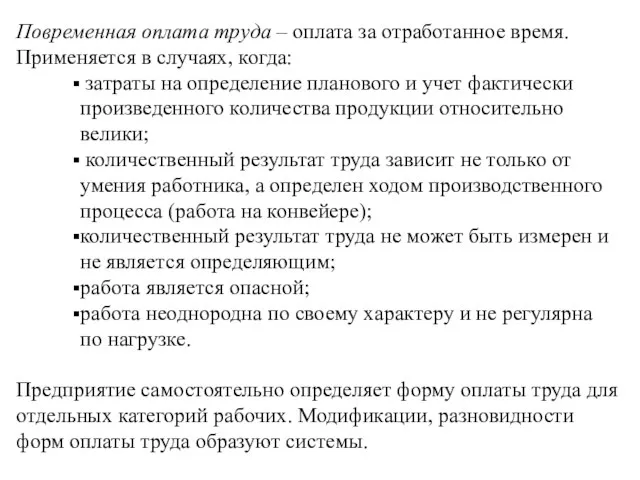

- 20. Повременная оплата труда – оплата за отработанное время. Применяется в случаях, когда: затраты на определение планового

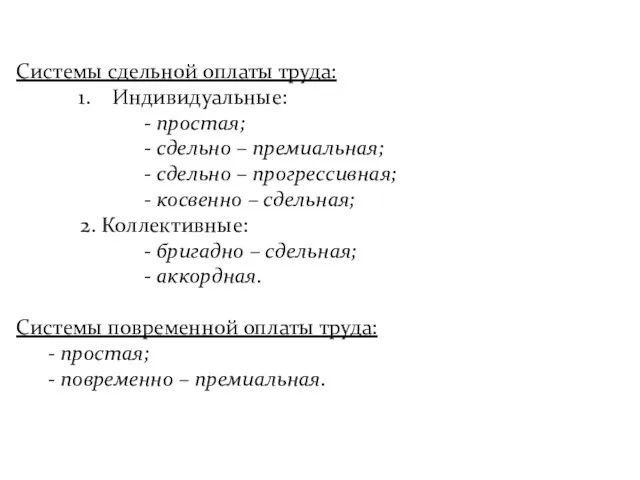

- 21. Системы сдельной оплаты труда: Индивидуальные: - простая; - сдельно – премиальная; - сдельно – прогрессивная; -

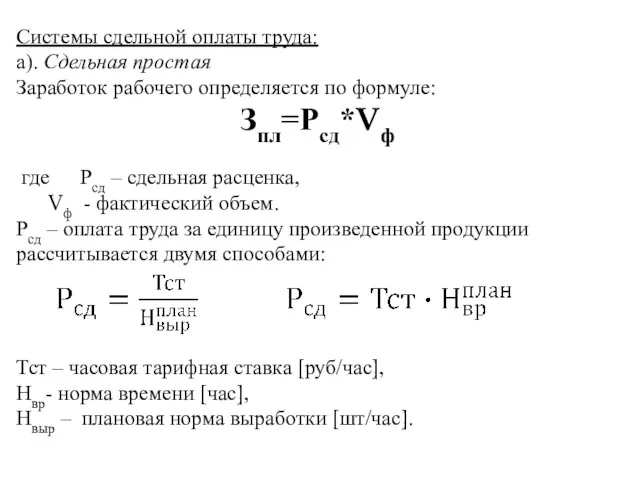

- 22. Системы сдельной оплаты труда: а). Сдельная простая Заработок рабочего определяется по формуле: Зпл=Рсд*Vф где Рсд –

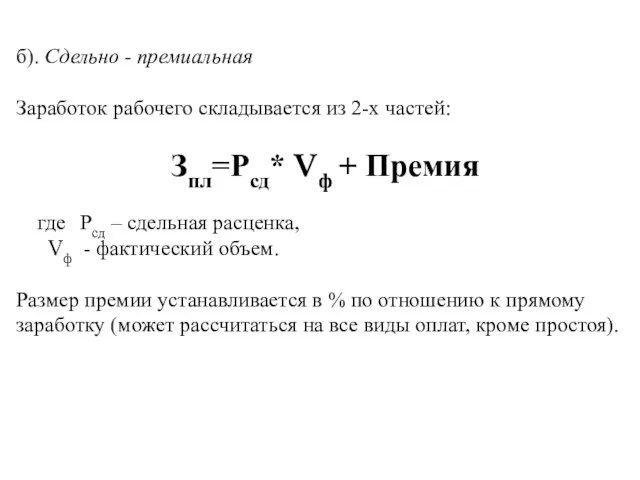

- 23. б). Сдельно - премиальная Заработок рабочего складывается из 2-х частей: Зпл=Рсд* Vф + Премия где Рсд

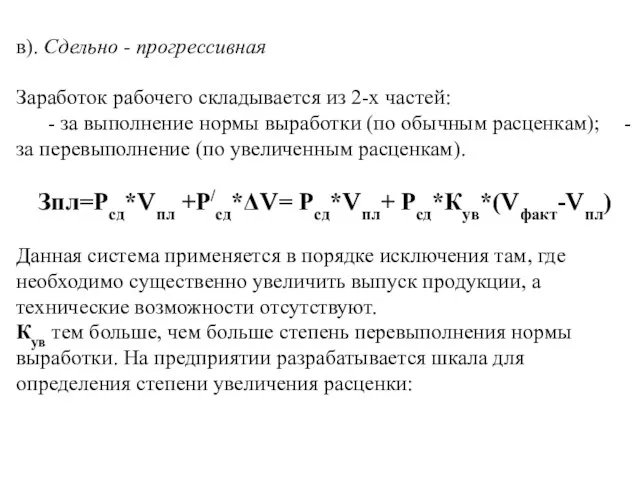

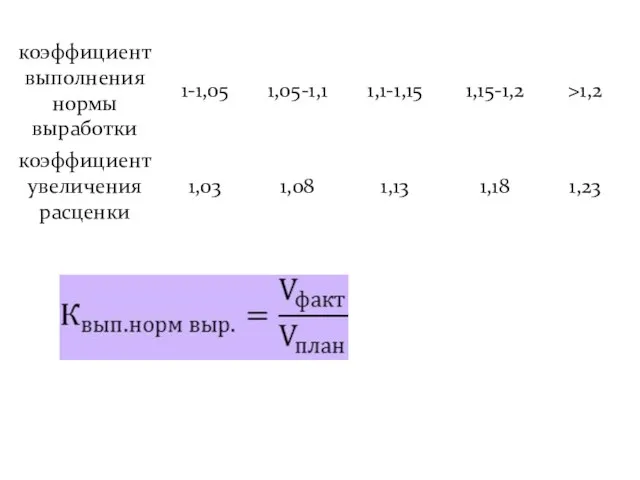

- 24. в). Сдельно - прогрессивная Заработок рабочего складывается из 2-х частей: - за выполнение нормы выработки (по

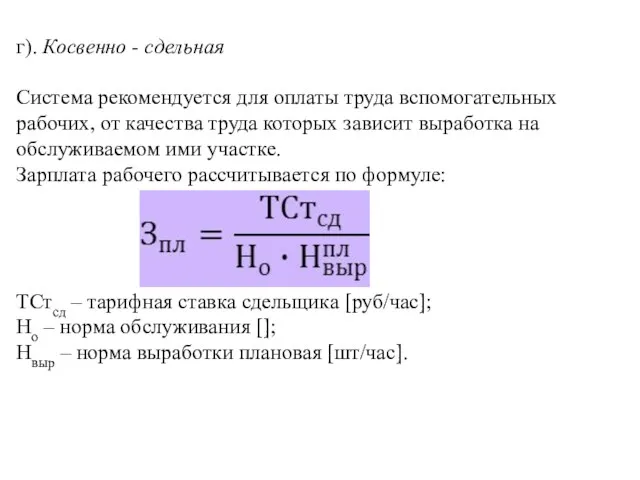

- 26. г). Косвенно - сдельная Система рекомендуется для оплаты труда вспомогательных рабочих, от качества труда которых зависит

- 27. Простая, сдельно – премиальная, сдельно – прогрессивная и косвенно – сдельная системы являются индивидуальными, то есть

- 28. д). Бригадно – сдельная Заработок начисляется сразу всем членам бригады либо по комплексной расценке, либо по

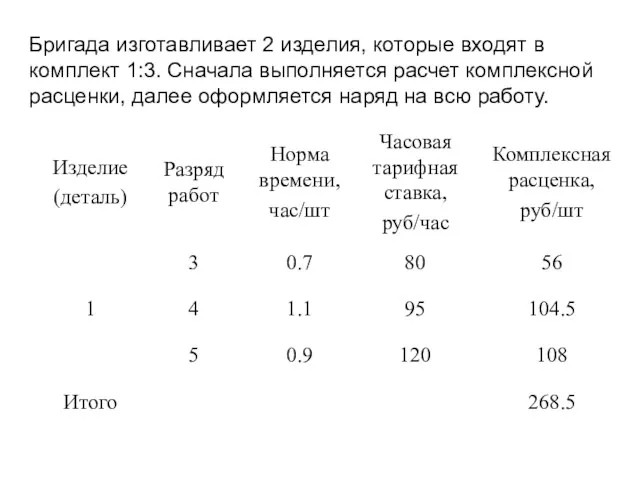

- 29. Бригада изготавливает 2 изделия, которые входят в комплект 1:3. Сначала выполняется расчет комплексной расценки, далее оформляется

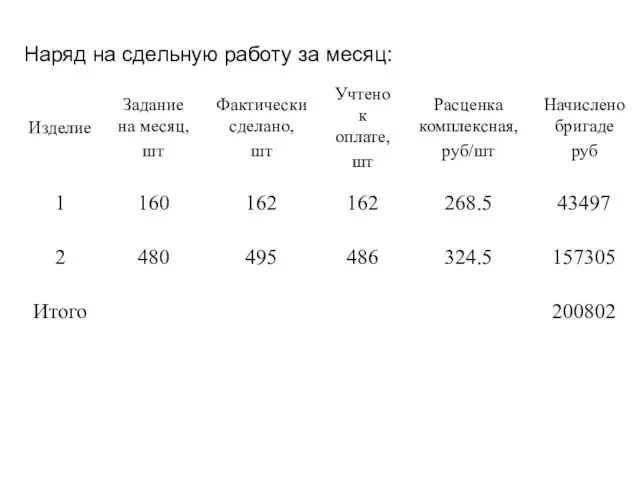

- 30. Наряд на сдельную работу за месяц:

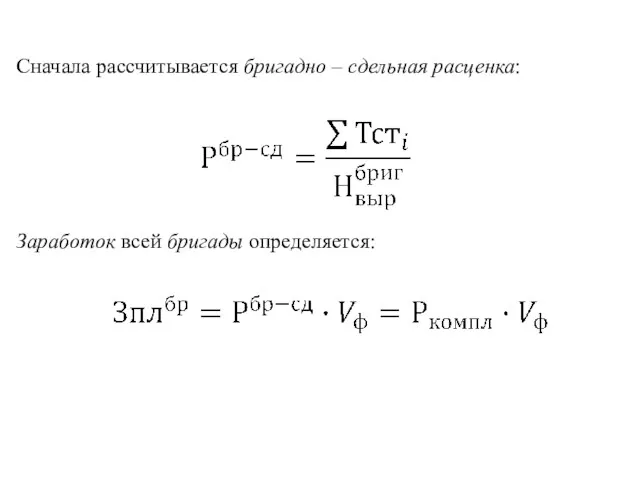

- 31. Сначала рассчитывается бригадно – сдельная расценка: Заработок всей бригады определяется:

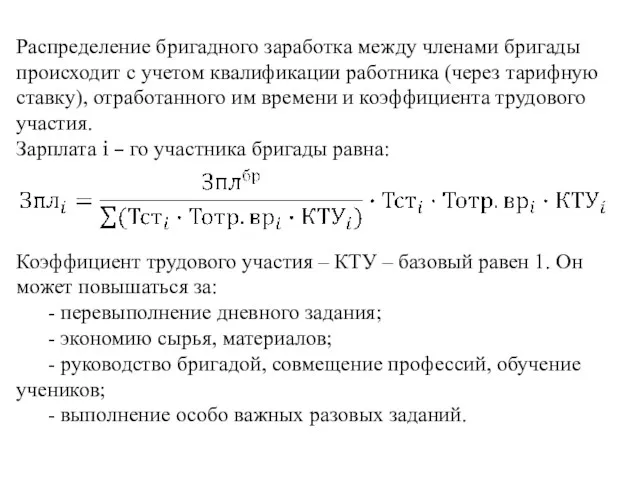

- 32. Распределение бригадного заработка между членами бригады происходит с учетом квалификации работника (через тарифную ставку), отработанного им

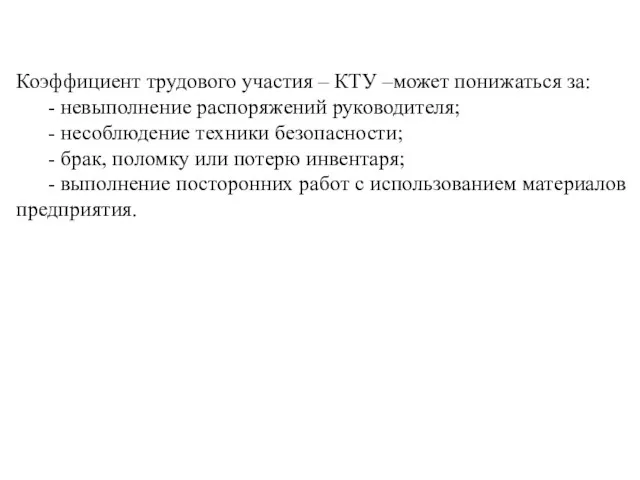

- 33. Коэффициент трудового участия – КТУ –может понижаться за: - невыполнение распоряжений руководителя; - несоблюдение техники безопасности;

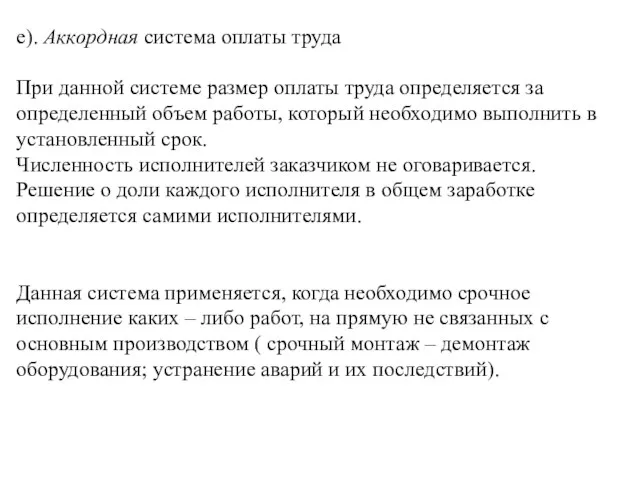

- 34. е). Аккордная система оплаты труда При данной системе размер оплаты труда определяется за определенный объем работы,

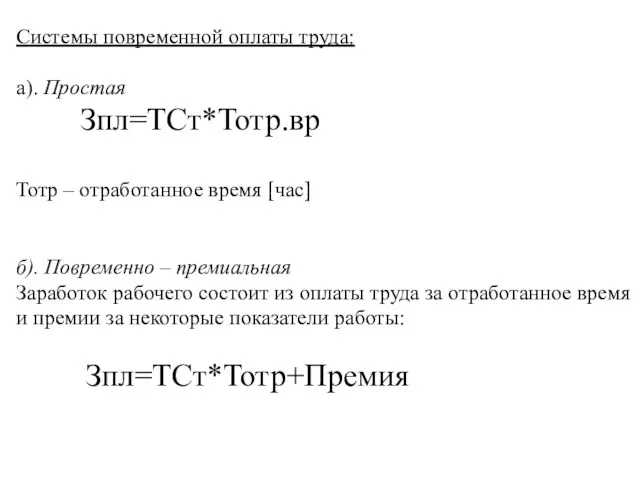

- 35. Системы повременной оплаты труда: а). Простая Зпл=ТСт*Тотр.вр Тотр – отработанное время [час] б). Повременно – премиальная

- 36. Надтарифные выплаты: Выплаты сверх зарплаты, рассчитанные по тарифным ставкам или сдельным расценкам, так как тарифы не

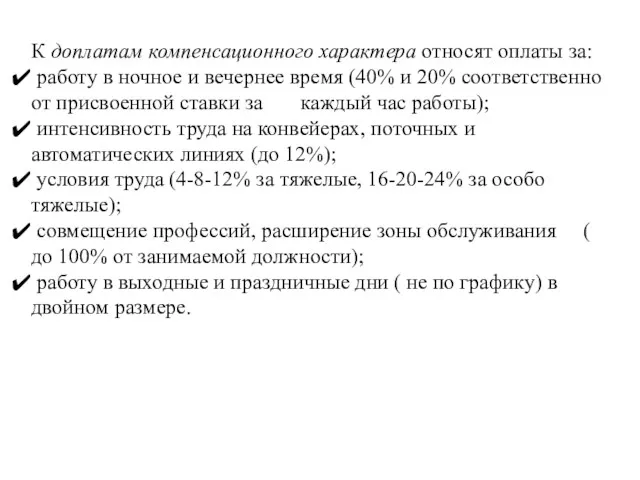

- 37. К доплатам компенсационного характера относят оплаты за: работу в ночное и вечернее время (40% и 20%

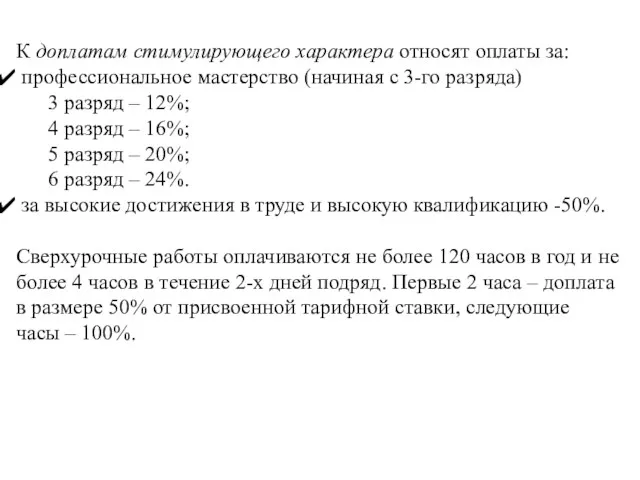

- 38. К доплатам стимулирующего характера относят оплаты за: профессиональное мастерство (начиная с 3-го разряда) 3 разряд –

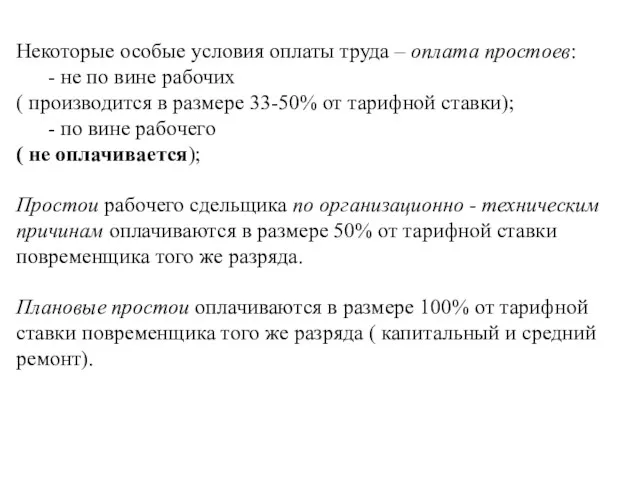

- 39. Некоторые особые условия оплаты труда – оплата простоев: - не по вине рабочих ( производится в

- 40. Если на время простоя сдельщик переводится на другую работу, оплата производится по итогам этой работы. Если

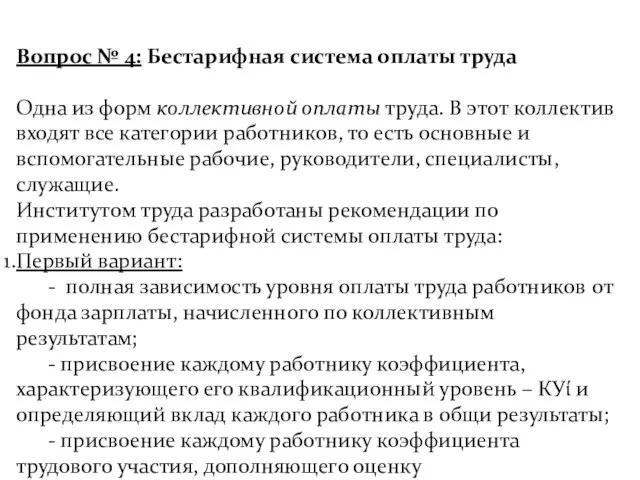

- 41. Вопрос № 4: Бестарифная система оплаты труда Одна из форм коллективной оплаты труда. В этот коллектив

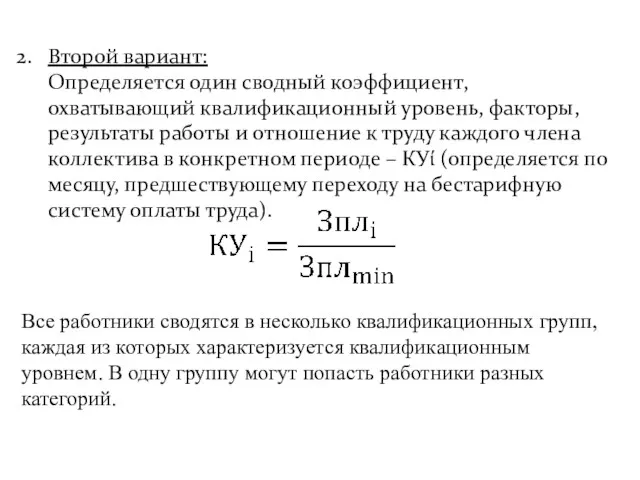

- 42. 2. Второй вариант: Определяется один сводный коэффициент, охватывающий квалификационный уровень, факторы, результаты работы и отношение к

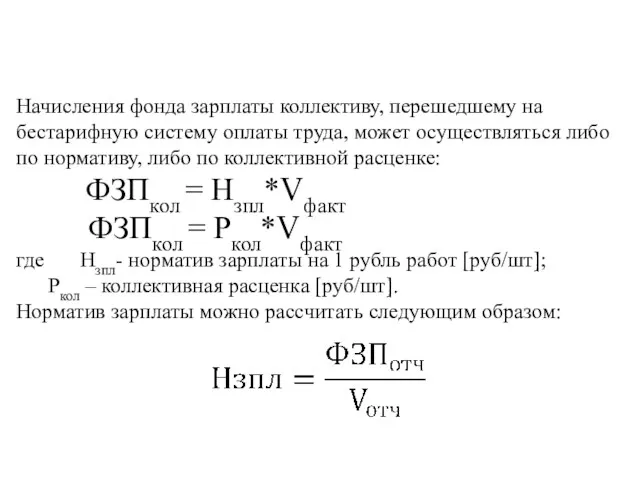

- 43. Начисления фонда зарплаты коллективу, перешедшему на бестарифную систему оплаты труда, может осуществляться либо по нормативу, либо

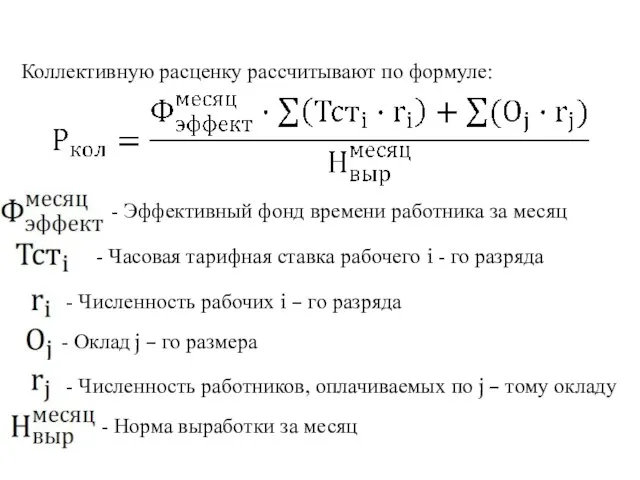

- 44. Коллективную расценку рассчитывают по формуле: - Эффективный фонд времени работника за месяц - Часовая тарифная ставка

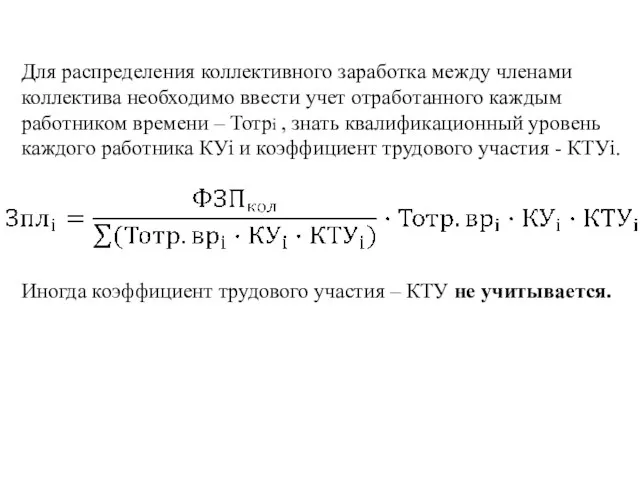

- 45. Для распределения коллективного заработка между членами коллектива необходимо ввести учет отработанного каждым работником времени – Тотрi

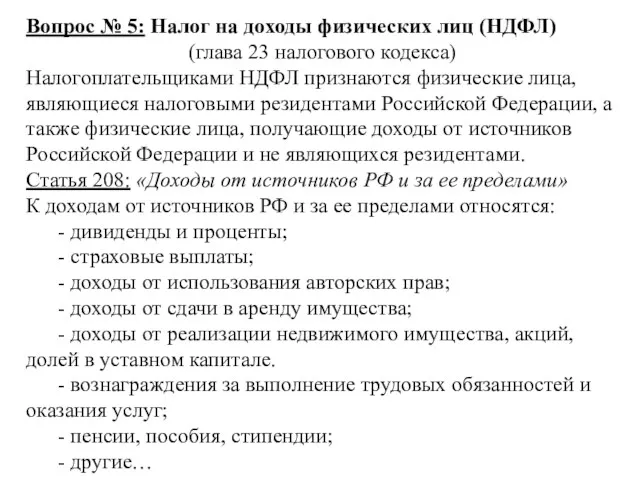

- 46. Вопрос № 5: Налог на доходы физических лиц (НДФЛ) (глава 23 налогового кодекса) Налогоплательщиками НДФЛ признаются

- 47. Статья 209: «Объект налогообложения» Объект налогообложения – это доход, полученный от источников в РФ и за

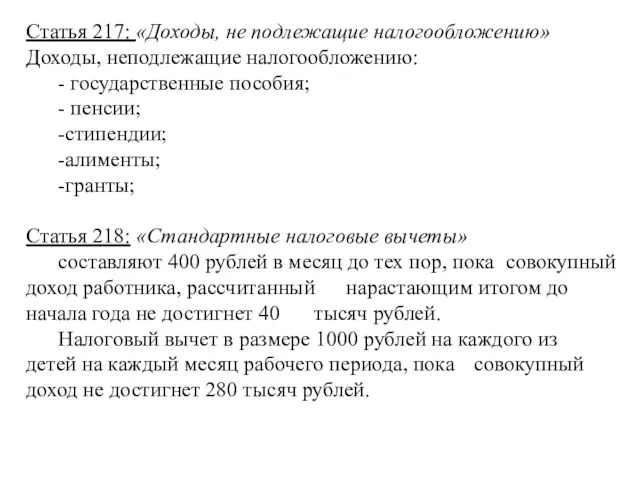

- 48. Статья 217: «Доходы, не подлежащие налогообложению» Доходы, неподлежащие налогообложению: - государственные пособия; - пенсии; -стипендии; -алименты;

- 49. Статья 219: «Социальные налоговые вычеты» В сумме доходов, перечисляемых на благотворительность в виде денежной помощи организациям

- 50. Статья 220: «Имущественные налоговые вычеты» В суммах, полученных в налоговом периоде от продажи жилых домов, квартир,

- 51. Статья 224: «Налоговые ставки» Налоговая ставка устанавливается в размере 13%, если иное не предусмотрено настоящей статьей.

- 53. Скачать презентацию

Вопрос № 1: Сущность зарплаты, принципы ее организации. Роль государства и

Вопрос № 1: Сущность зарплаты, принципы ее организации. Роль государства и

Зарплата должна находиться в тесной связи с категориями:

Потребительская корзина (учитывает определенный

Зарплата должна находиться в тесной связи с категориями:

Потребительская корзина (учитывает определенный

Организация оплаты труда должна быть построена на следующих принципах:

распределение по количеству

Организация оплаты труда должна быть построена на следующих принципах:

распределение по количеству

Организация оплаты труда включает:

Нормирование труда

Тарифную систему

Формы и системы оплаты труда

С помощью

Организация оплаты труда включает:

Нормирование труда

Тарифную систему

Формы и системы оплаты труда

С помощью

Вопрос № 2: Тарифная система, ее назначение и элементы

Основой организации оплаты

Вопрос № 2: Тарифная система, ее назначение и элементы

Основой организации оплаты

Тарифно – квалификационные справочники используются для определения разрядов работ и рабочих.

Тарифно – квалификационные справочники используются для определения разрядов работ и рабочих.

Тарифная ставка – норма оплаты труда за 1 час работы, установленная

Тарифные коэффициенты необходимы для построения тарифной сетки, если сложившаяся на предприятии

Тарифные коэффициенты необходимы для построения тарифной сетки, если сложившаяся на предприятии

Пример: на предприятии среднемесячная зарплата рабочих 12000 рублей при среднем тарифном

Пример: на предприятии среднемесячная зарплата рабочих 12000 рублей при среднем тарифном

Исходя из минимальной тарифной ставки строим тарифную сетку:

Исходя из минимальной тарифной ставки строим тарифную сетку:

Построение тарифной сетки осуществляется с помощью коэффициентов:

Коэффициента, учитывающего форму оплаты труда,

Построение тарифной сетки осуществляется с помощью коэффициентов:

Коэффициента, учитывающего форму оплаты труда,

Тарифные ставки по каждому из разрядов определяются «по горизонтали», то есть

Тарифные ставки по каждому из разрядов определяются «по горизонтали», то есть

Институтом труда разработаны 4 шкалы тарифных коэффициентов для 6-разрядной тарифной сетки.

Институтом труда разработаны 4 шкалы тарифных коэффициентов для 6-разрядной тарифной сетки.

Шкала с прогрессивным абсолютным и относительным возрастанием тарифных коэффициентов:

Шкала с прогрессивным абсолютным и относительным возрастанием тарифных коэффициентов:

Шкала с прогрессивным абсолютным и постоянным относительным возрастанием тарифных коэффициентов:

Шкала с прогрессивным абсолютным и постоянным относительным возрастанием тарифных коэффициентов:

Шкала с постоянным абсолютным и регрессивным относительным возрастанием тарифных коэффициентов:

Шкала с постоянным абсолютным и регрессивным относительным возрастанием тарифных коэффициентов:

Шкала с регрессивным абсолютным и относительным возрастанием тарифных коэффициентов:

Шкала с регрессивным абсолютным и относительным возрастанием тарифных коэффициентов:

Вопрос № 3: Формы и системы оплаты труда

Существует 2 формы оплаты

Вопрос № 3: Формы и системы оплаты труда

Существует 2 формы оплаты

Повременная оплата труда – оплата за отработанное время. Применяется в случаях,

Повременная оплата труда – оплата за отработанное время. Применяется в случаях,

Системы сдельной оплаты труда:

Индивидуальные:

- простая;

- сдельно – премиальная;

- сдельно – прогрессивная;

-

Системы сдельной оплаты труда:

Индивидуальные:

- простая;

- сдельно – премиальная;

- сдельно – прогрессивная;

-

Системы сдельной оплаты труда:

а). Сдельная простая

Заработок рабочего определяется по формуле:

Зпл=Рсд*Vф

где Рсд

Системы сдельной оплаты труда:

а). Сдельная простая

Заработок рабочего определяется по формуле:

Зпл=Рсд*Vф

где Рсд

б). Сдельно - премиальная

Заработок рабочего складывается из 2-х частей:

Зпл=Рсд* Vф +

б). Сдельно - премиальная

Заработок рабочего складывается из 2-х частей:

Зпл=Рсд* Vф +

в). Сдельно - прогрессивная

Заработок рабочего складывается из 2-х частей:

- за

в). Сдельно - прогрессивная

Заработок рабочего складывается из 2-х частей:

- за

г). Косвенно - сдельная

Система рекомендуется для оплаты труда вспомогательных рабочих, от

г). Косвенно - сдельная

Система рекомендуется для оплаты труда вспомогательных рабочих, от

Простая, сдельно – премиальная, сдельно – прогрессивная и косвенно – сдельная

Простая, сдельно – премиальная, сдельно – прогрессивная и косвенно – сдельная

д). Бригадно – сдельная

Заработок начисляется сразу всем членам бригады либо по

д). Бригадно – сдельная

Заработок начисляется сразу всем членам бригады либо по

Бригада изготавливает 2 изделия, которые входят в комплект 1:3. Сначала выполняется

Бригада изготавливает 2 изделия, которые входят в комплект 1:3. Сначала выполняется

Наряд на сдельную работу за месяц:

Наряд на сдельную работу за месяц:

Сначала рассчитывается бригадно – сдельная расценка:

Заработок всей бригады определяется:

Сначала рассчитывается бригадно – сдельная расценка:

Заработок всей бригады определяется:

Распределение бригадного заработка между членами бригады происходит с учетом квалификации работника

Распределение бригадного заработка между членами бригады происходит с учетом квалификации работника

Коэффициент трудового участия – КТУ –может понижаться за:

- невыполнение распоряжений руководителя;

-

Коэффициент трудового участия – КТУ –может понижаться за:

- невыполнение распоряжений руководителя;

-

е). Аккордная система оплаты труда

При данной системе размер оплаты труда определяется

е). Аккордная система оплаты труда

При данной системе размер оплаты труда определяется

Системы повременной оплаты труда:

а). Простая

Зпл=ТСт*Тотр.вр

Тотр – отработанное время [час]

б). Повременно –

Системы повременной оплаты труда:

а). Простая

Зпл=ТСт*Тотр.вр

Тотр – отработанное время [час]

б). Повременно –

Надтарифные выплаты:

Выплаты сверх зарплаты, рассчитанные по тарифным ставкам или сдельным расценкам,

Надтарифные выплаты:

Выплаты сверх зарплаты, рассчитанные по тарифным ставкам или сдельным расценкам,

К доплатам компенсационного характера относят оплаты за:

работу в ночное и

К доплатам компенсационного характера относят оплаты за:

работу в ночное и

К доплатам стимулирующего характера относят оплаты за:

профессиональное мастерство (начиная с

К доплатам стимулирующего характера относят оплаты за:

профессиональное мастерство (начиная с

Некоторые особые условия оплаты труда – оплата простоев:

- не по вине

Некоторые особые условия оплаты труда – оплата простоев:

- не по вине

Если на время простоя сдельщик переводится на другую работу, оплата производится

Если на время простоя сдельщик переводится на другую работу, оплата производится

Вопрос № 4: Бестарифная система оплаты труда

Одна из форм коллективной оплаты

Вопрос № 4: Бестарифная система оплаты труда

Одна из форм коллективной оплаты

2. Второй вариант:

Определяется один сводный коэффициент, охватывающий квалификационный уровень, факторы, результаты

2. Второй вариант:

Определяется один сводный коэффициент, охватывающий квалификационный уровень, факторы, результаты

Начисления фонда зарплаты коллективу, перешедшему на бестарифную систему оплаты труда, может

Начисления фонда зарплаты коллективу, перешедшему на бестарифную систему оплаты труда, может

Коллективную расценку рассчитывают по формуле:

- Эффективный фонд времени работника за месяц

-

Коллективную расценку рассчитывают по формуле:

- Эффективный фонд времени работника за месяц

-

Для распределения коллективного заработка между членами коллектива необходимо ввести учет отработанного

Для распределения коллективного заработка между членами коллектива необходимо ввести учет отработанного

Вопрос № 5: Налог на доходы физических лиц (НДФЛ)

(глава 23 налогового

Вопрос № 5: Налог на доходы физических лиц (НДФЛ)

(глава 23 налогового

Статья 209: «Объект налогообложения»

Объект налогообложения – это доход, полученный от источников

Статья 209: «Объект налогообложения»

Объект налогообложения – это доход, полученный от источников

Статья 217: «Доходы, не подлежащие налогообложению»

Доходы, неподлежащие налогообложению:

- государственные пособия;

- пенсии;

-стипендии;

-алименты;

-гранты;

Статья

Статья 217: «Доходы, не подлежащие налогообложению»

Доходы, неподлежащие налогообложению:

- государственные пособия;

- пенсии;

-стипендии;

-алименты;

-гранты;

Статья

Статья 219: «Социальные налоговые вычеты»

В сумме доходов, перечисляемых на благотворительность в

Статья 219: «Социальные налоговые вычеты»

В сумме доходов, перечисляемых на благотворительность в

Статья 220: «Имущественные налоговые вычеты»

В суммах, полученных в налоговом периоде от

Статья 220: «Имущественные налоговые вычеты»

В суммах, полученных в налоговом периоде от

Статья 224: «Налоговые ставки»

Налоговая ставка устанавливается в размере 13%, если иное

Статья 224: «Налоговые ставки»

Налоговая ставка устанавливается в размере 13%, если иное

Антикризисное предложение по КАСКО

Антикризисное предложение по КАСКО Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании СовКомБанк. Кассовая работа

СовКомБанк. Кассовая работа Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Ақша ағысын талдау

Ақша ағысын талдау Доходы и расходы российской семьи. Команда Покоряющие финансы

Доходы и расходы российской семьи. Команда Покоряющие финансы Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Учет денежных средств

Учет денежных средств Облигации, их виды и особенности

Облигации, их виды и особенности Финансово-правовая норма

Финансово-правовая норма Ежемесячный обзор рынков. Сбербанк КИБ

Ежемесячный обзор рынков. Сбербанк КИБ Учет труда и заработной платы

Учет труда и заработной платы Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Теоретические аспекты бухгалтерского учета

Теоретические аспекты бухгалтерского учета Финансовая политика

Финансовая политика 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год Профессиональные участники финансового рынка. Финансы и кредит

Профессиональные участники финансового рынка. Финансы и кредит Операции банка с платежными картами

Операции банка с платежными картами Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Инфляция и антиинфляционное регулирование

Инфляция и антиинфляционное регулирование Сведения о доходах депутатов

Сведения о доходах депутатов