- 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

Содержание

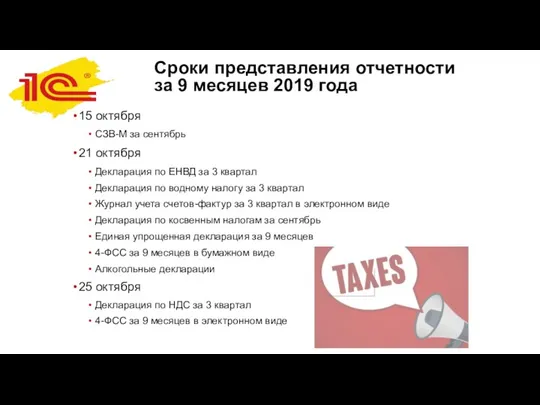

- 2. Сроки представления отчетности за 9 месяцев 2019 года 15 октября СЗВ-М за сентябрь 21 октября Декларация

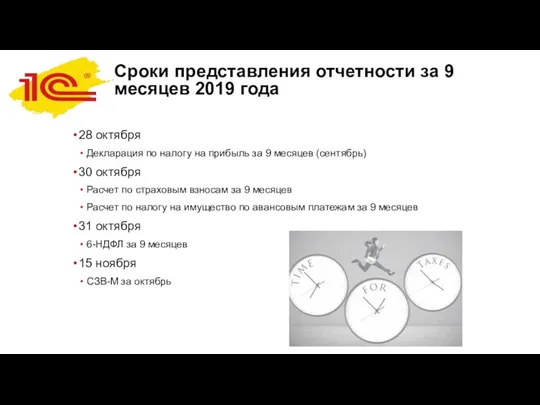

- 3. 28 октября Декларация по налогу на прибыль за 9 месяцев (сентябрь) 30 октября Расчет по страховым

- 4. Изменения в бухгалтерском учете и отчетности Приказ Минфина России от 20.11.2018 № 236н Приказ Минфина России

- 5. Бухгалтерская отчетность Приказ Минфина от 19.04.2019 № 61н Информационное сообщение Минфина от 28.05.2019 № ИС-учет-18 Изменения

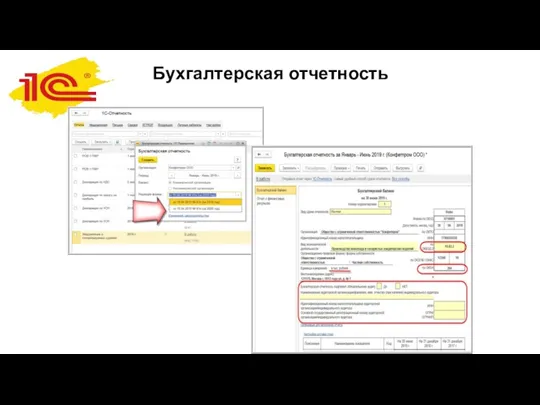

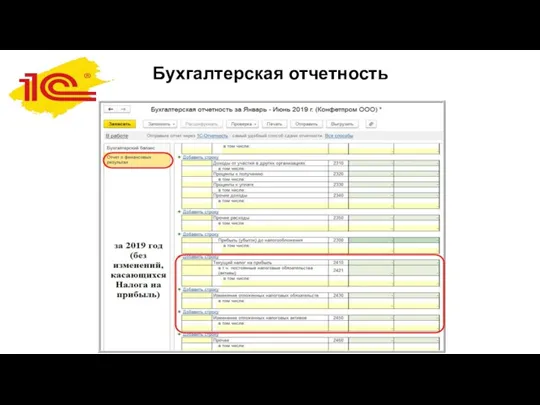

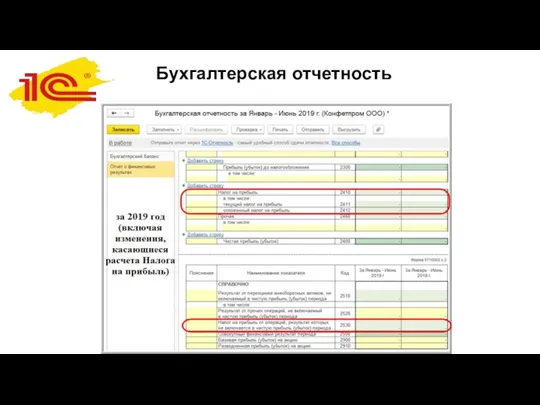

- 6. Бухгалтерская отчетность

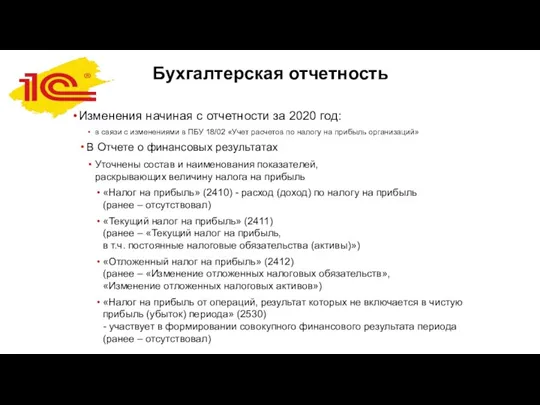

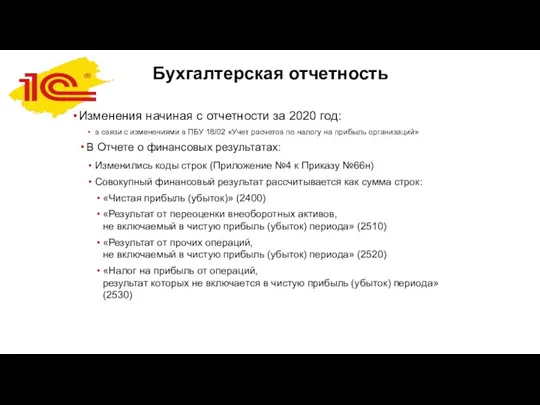

- 7. Бухгалтерская отчетность Изменения начиная с отчетности за 2020 год: в связи с изменениями в ПБУ 18/02

- 8. Бухгалтерская отчетность Изменения начиная с отчетности за 2020 год: в связи с изменениями в ПБУ 18/02

- 9. Бухгалтерская отчетность

- 10. Бухгалтерская отчетность

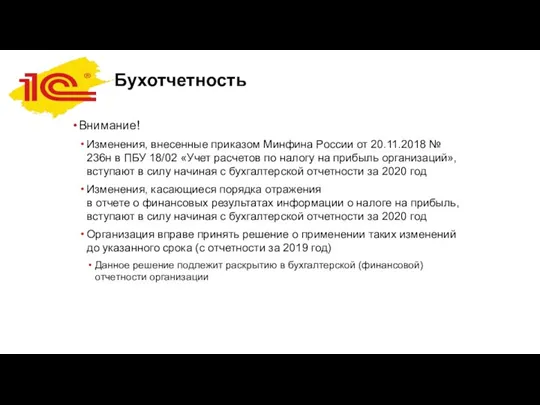

- 11. Бухотчетность Внимание! Изменения, внесенные приказом Минфина России от 20.11.2018 № 236н в ПБУ 18/02 «Учет расчетов

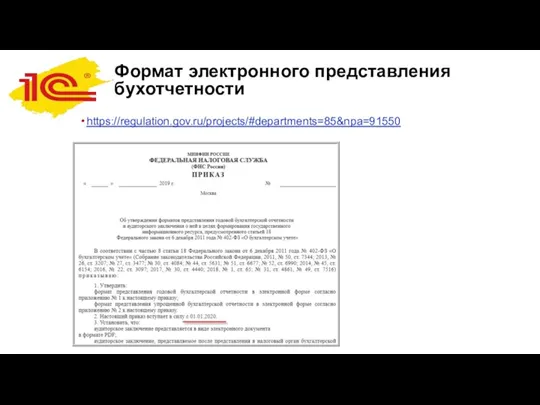

- 12. Формат электронного представления бухотчетности https://regulation.gov.ru/projects/#departments=85&npa=91550

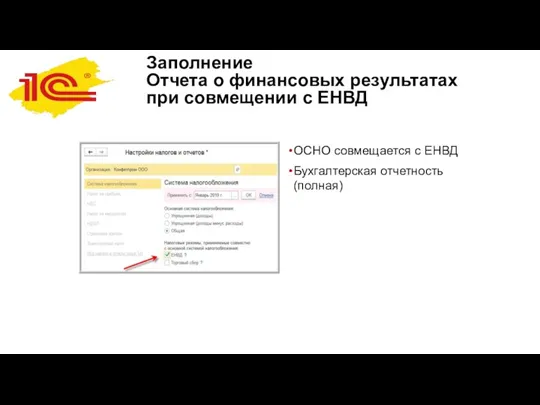

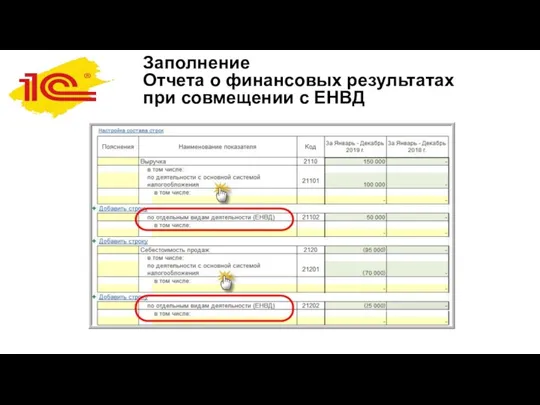

- 13. Заполнение Отчета о финансовых результатах при совмещении с ЕНВД ОСНО совмещается с ЕНВД Бухгалтерская отчетность (полная)

- 14. Заполнение Отчета о финансовых результатах при совмещении с ЕНВД

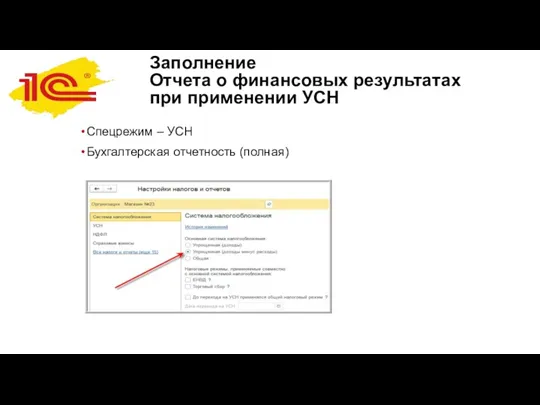

- 15. Заполнение Отчета о финансовых результатах при применении УСН Спецрежим – УСН Бухгалтерская отчетность (полная)

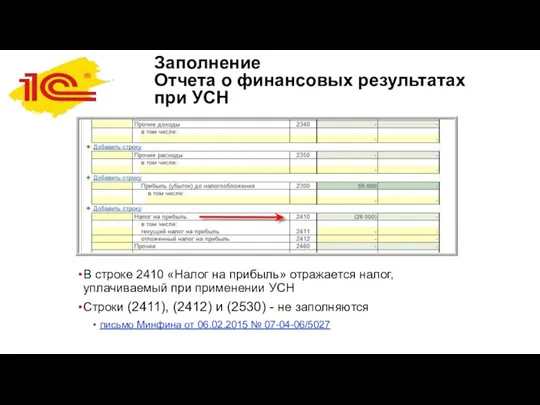

- 16. Заполнение Отчета о финансовых результатах при УСН В строке 2410 «Налог на прибыль» отражается налог, уплачиваемый

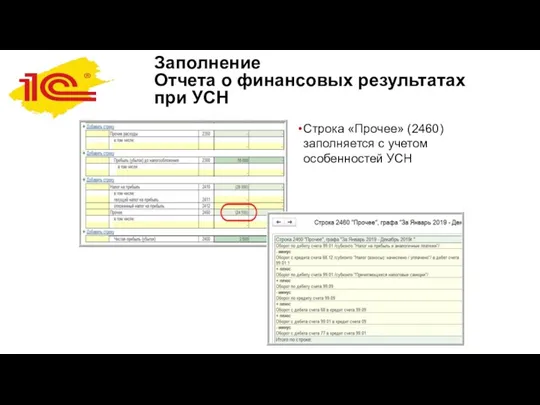

- 17. Заполнение Отчета о финансовых результатах при УСН Строка «Прочее» (2460) заполняется с учетом особенностей УСН

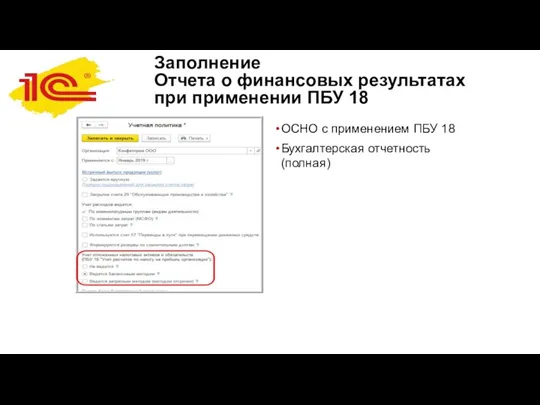

- 18. Заполнение Отчета о финансовых результатах при применении ПБУ 18 ОСНО с применением ПБУ 18 Бухгалтерская отчетность

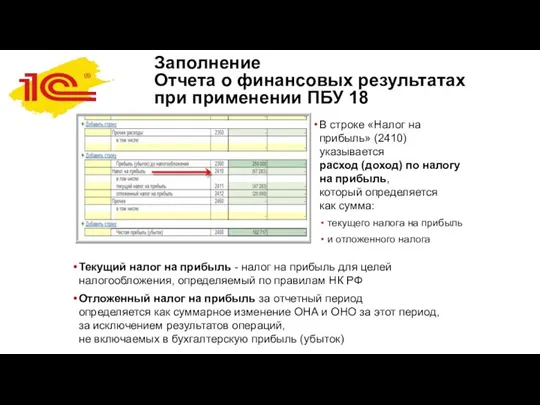

- 19. Заполнение Отчета о финансовых результатах при применении ПБУ 18 Текущий налог на прибыль - налог на

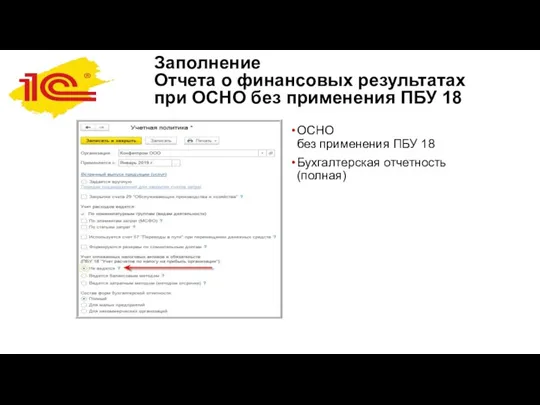

- 20. Заполнение Отчета о финансовых результатах при ОСНО без применения ПБУ 18 ОСНО без применения ПБУ 18

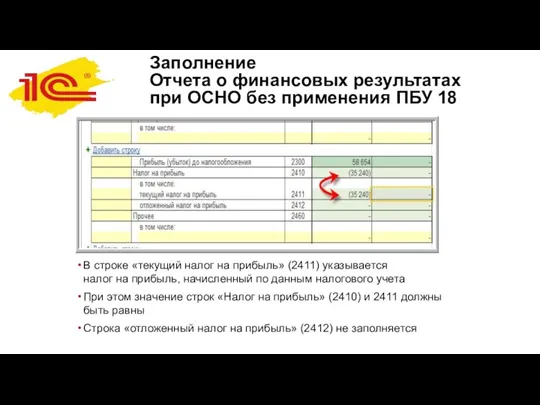

- 21. Заполнение Отчета о финансовых результатах при ОСНО без применения ПБУ 18 В строке «текущий налог на

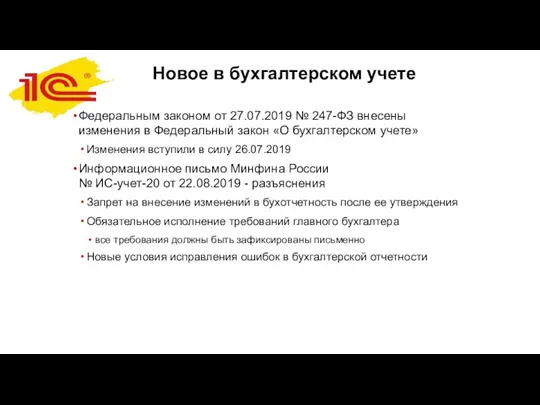

- 22. Новое в бухгалтерском учете Федеральным законом от 27.07.2019 № 247-ФЗ внесены изменения в Федеральный закон «О

- 23. Новое в бухгалтерском учете Новые условия исправления ошибок в бухгалтерской отчетности При исправлении ошибки в отчетности,

- 24. Акцизы ГСМ: новые коды периодов Новые коды периодов в декларации по акцизам на автомобильный бензин, дизельное

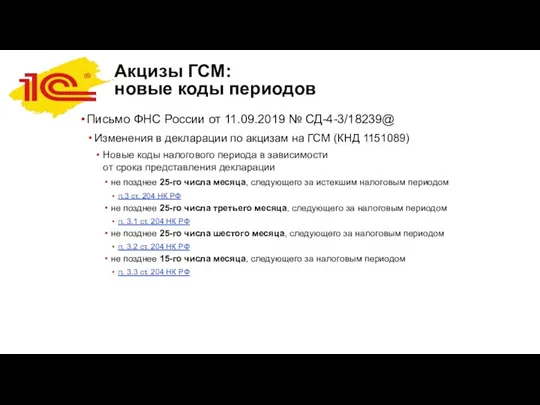

- 25. Акцизы ГСМ: новые коды периодов Письмо ФНС России от 11.09.2019 № СД-4-3/18239@ Изменения в декларации по

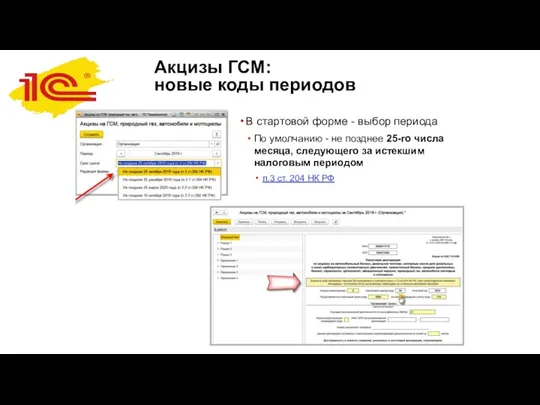

- 26. Акцизы ГСМ: новые коды периодов В стартовой форме - выбор периода По умолчанию - не позднее

- 27. Акцизы ГСМ: новые коды периодов В стартовой форме выбор периода не позднее 25-го числа третьего месяца,

- 28. Акцизы ГСМ: новые коды периодов В стартовой форме выбор периода не позднее 25-го числа шестого месяца,

- 29. Акцизы ГСМ: новые коды периодов В стартовой форме выбор периода не позднее 15-го числа месяца, следующего

- 30. Прочая отчетность Новые формы уведомлений, заявлений Изменения в отчетности Проекты

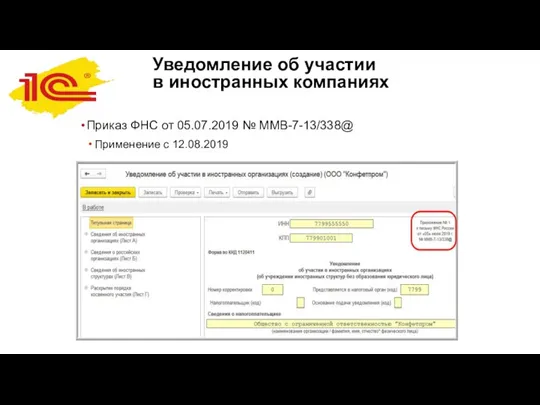

- 31. Уведомление об участии в иностранных компаниях Приказ ФНС от 05.07.2019 № ММВ-7-13/338@ Применение с 12.08.2019

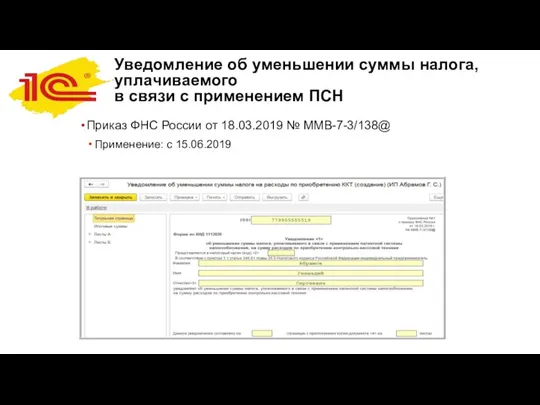

- 32. Уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН Приказ ФНС России от 18.03.2019

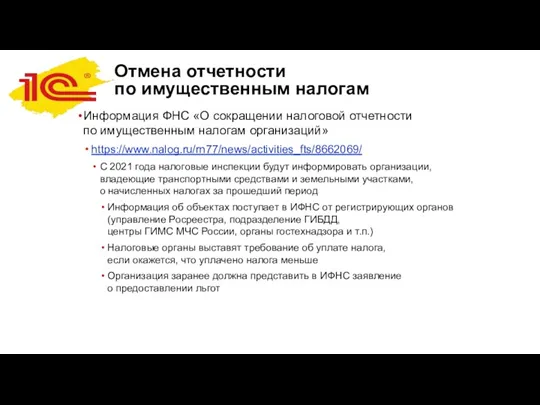

- 33. Отмена отчетности по имущественным налогам Информация ФНС «О сокращении налоговой отчетности по имущественным налогам организаций» https://www.nalog.ru/rn77/news/activities_fts/8662069/

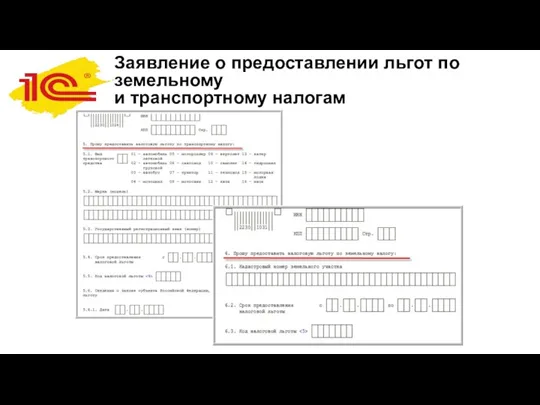

- 34. Заявление о предоставлении льгот по земельному и транспортному налогам Приказ ФНС России от 25.07.2019 № ММВ-7-21/377@

- 35. Заявление о предоставлении льгот по земельному и транспортному налогам

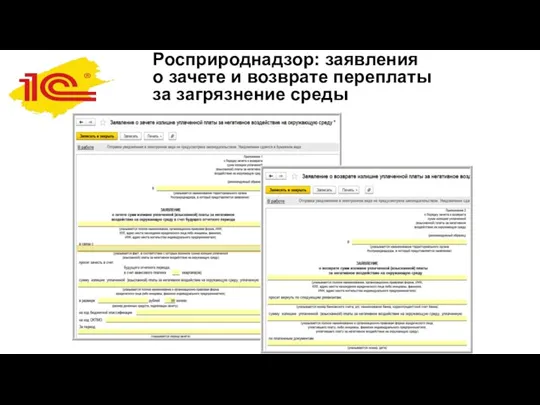

- 36. Росприроднадзор: заявления о зачете и возврате переплаты за загрязнение среды Приказ Росприроднадзора от 20.06.2019 № 334

- 37. Росприроднадзор: заявления о зачете и возврате переплаты за загрязнение среды

- 38. Декларация ДДУС: контрольные соотношения Письмо ФНС России от 20.03.2019 № СД-4-3/4952@

- 39. Статистика: отчеты в электронном виде Проект Федерального закона https://regulation.gov.ru/projects/List/AdvancedSearch#npa=90512 Представление статотчетности только в электронном виде Сейчас

- 40. Статистика: обновление отчетов

- 41. «Что ждет нас впереди» Планируется: изменение формы, порядка заполнения и формата представления Расчета по страховым взносам

- 42. «Что ждет нас впереди» Федеральный закон от 29.06.2012 № 97-ФЗ "О внесении изменений в часть первую

- 43. «Что ждет нас впереди» Проект Федерального закона https://regulation.gov.ru/projects?utm_campaign=db&utm_source=consultant&utm_medium=email&utm_content=body#npa=84496 Планируются изменения в Налоговом кодексе – включение новых

- 44. «Что ждет нас впереди» Проект Федерального закона https://regulation.gov.ru/projects?utm_campaign=db&utm_source=consultant&utm_medium=email&utm_content=body#npa=84496 Налоговая нагрузка в связи с введением новых налогов

- 45. Мониторинг изменения законодательства С планами фирмы «1С» по отражению изменений законодательства можно ознакомиться на сайте http://v8.1c.ru/lawmonitor/lawchanges.jsp

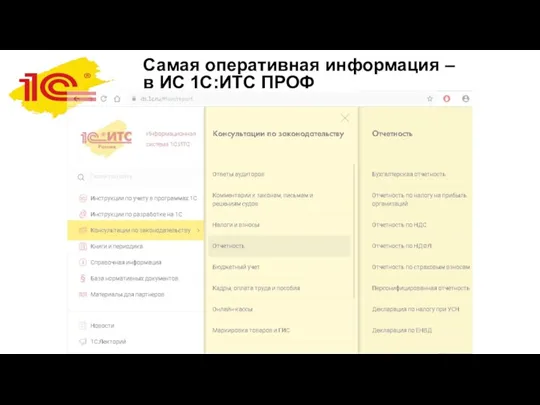

- 46. Самая оперативная информация – в ИС 1С:ИТС ПРОФ

- 48. Скачать презентацию

Сроки представления отчетности за 9 месяцев 2019 года

15 октября

СЗВ-М за сентябрь

Сроки представления отчетности за 9 месяцев 2019 года

15 октября

СЗВ-М за сентябрь

28 октября

Декларация по налогу на прибыль за 9 месяцев (сентябрь)

30

28 октября

Декларация по налогу на прибыль за 9 месяцев (сентябрь)

30

Изменения в бухгалтерском учете

и отчетности

Приказ Минфина России от 20.11.2018 №

Изменения в бухгалтерском учете

и отчетности

Приказ Минфина России от 20.11.2018 №

Бухгалтерская отчетность

Приказ Минфина от 19.04.2019 № 61н

Информационное сообщение Минфина от 28.05.2019

Бухгалтерская отчетность

Приказ Минфина от 19.04.2019 № 61н

Информационное сообщение Минфина от 28.05.2019

Бухгалтерская отчетность

Бухгалтерская отчетность

Бухгалтерская отчетность

Изменения начиная с отчетности за 2020 год:

в связи с изменениями

Бухгалтерская отчетность

Изменения начиная с отчетности за 2020 год:

в связи с изменениями

Бухгалтерская отчетность

Изменения начиная с отчетности за 2020 год:

в связи с изменениями

Бухгалтерская отчетность

Изменения начиная с отчетности за 2020 год:

в связи с изменениями

Бухгалтерская отчетность

Бухгалтерская отчетность

Бухгалтерская отчетность

Бухгалтерская отчетность

Бухотчетность

Внимание!

Изменения, внесенные приказом Минфина России от 20.11.2018 № 236н в

Бухотчетность

Внимание!

Изменения, внесенные приказом Минфина России от 20.11.2018 № 236н в

Формат электронного представления бухотчетности

https://regulation.gov.ru/projects/#departments=85&npa=91550

Формат электронного представления бухотчетности

https://regulation.gov.ru/projects/#departments=85&npa=91550

Заполнение

Отчета о финансовых результатах

при совмещении с ЕНВД

ОСНО совмещается с ЕНВД

Бухгалтерская отчетность

(полная)

Заполнение

Отчета о финансовых результатах

при совмещении с ЕНВД

ОСНО совмещается с ЕНВД

Бухгалтерская отчетность

(полная)

Заполнение

Отчета о финансовых результатах

при совмещении с ЕНВД

Заполнение

Отчета о финансовых результатах

при совмещении с ЕНВД

Заполнение

Отчета о финансовых результатах при применении УСН

Спецрежим – УСН

Бухгалтерская отчетность (полная)

Заполнение

Отчета о финансовых результатах при применении УСН

Спецрежим – УСН

Бухгалтерская отчетность (полная)

Заполнение

Отчета о финансовых результатах при УСН

В строке 2410 «Налог на прибыль»

Заполнение

Отчета о финансовых результатах при УСН

В строке 2410 «Налог на прибыль»

Заполнение

Отчета о финансовых результатах при УСН

Строка «Прочее» (2460) заполняется с учетом

Заполнение

Отчета о финансовых результатах при УСН

Строка «Прочее» (2460) заполняется с учетом

Заполнение

Отчета о финансовых результатах при применении ПБУ 18

ОСНО с применением ПБУ

Заполнение

Отчета о финансовых результатах при применении ПБУ 18

ОСНО с применением ПБУ

Заполнение

Отчета о финансовых результатах при применении ПБУ 18

Текущий налог на прибыль

Заполнение

Отчета о финансовых результатах при применении ПБУ 18

Текущий налог на прибыль

Заполнение

Отчета о финансовых результатах при ОСНО без применения ПБУ 18

ОСНО

без применения

Заполнение

Отчета о финансовых результатах при ОСНО без применения ПБУ 18

ОСНО без применения

Заполнение

Отчета о финансовых результатах при ОСНО без применения ПБУ 18

В строке

Заполнение

Отчета о финансовых результатах при ОСНО без применения ПБУ 18

В строке

Новое в бухгалтерском учете

Федеральным законом от 27.07.2019 № 247-ФЗ внесены изменения

Новое в бухгалтерском учете

Федеральным законом от 27.07.2019 № 247-ФЗ внесены изменения

Новое в бухгалтерском учете

Новые условия исправления ошибок в бухгалтерской отчетности

При исправлении

Новое в бухгалтерском учете

Новые условия исправления ошибок в бухгалтерской отчетности

При исправлении

Акцизы ГСМ: новые коды периодов

Новые коды периодов в декларации по акцизам

Акцизы ГСМ: новые коды периодов

Новые коды периодов в декларации по акцизам

Акцизы ГСМ:

новые коды периодов

Письмо ФНС России от 11.09.2019 № СД-4-3/18239@

Изменения

Акцизы ГСМ:

новые коды периодов

Письмо ФНС России от 11.09.2019 № СД-4-3/18239@

Изменения

Акцизы ГСМ:

новые коды периодов

В стартовой форме - выбор периода

По умолчанию -

Акцизы ГСМ:

новые коды периодов

В стартовой форме - выбор периода

По умолчанию -

Акцизы ГСМ:

новые коды периодов

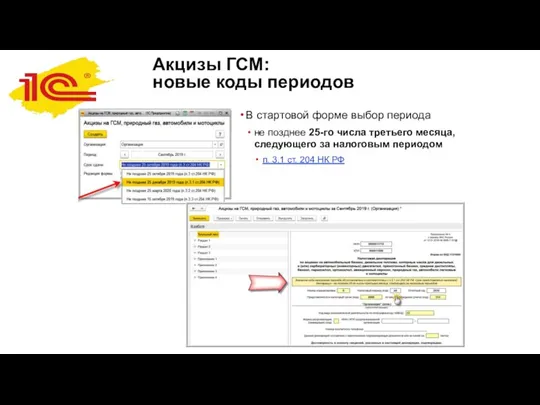

В стартовой форме выбор периода

не позднее 25-го

Акцизы ГСМ:

новые коды периодов

В стартовой форме выбор периода

не позднее 25-го

Акцизы ГСМ: новые коды периодов

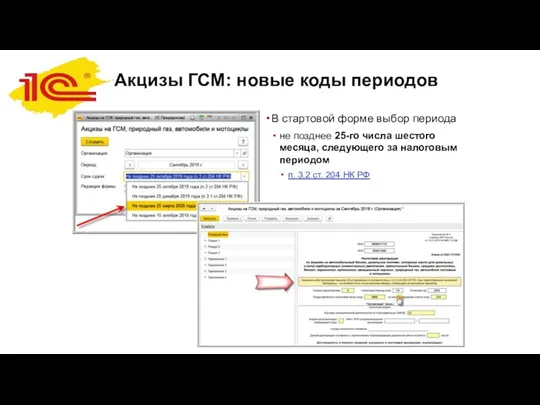

В стартовой форме выбор периода

не позднее 25-го

Акцизы ГСМ: новые коды периодов

В стартовой форме выбор периода

не позднее 25-го

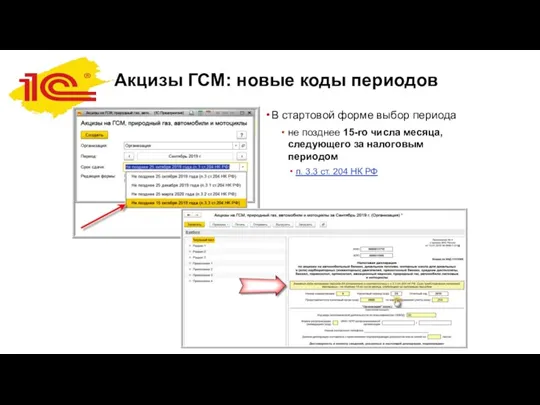

Акцизы ГСМ: новые коды периодов

В стартовой форме выбор периода

не позднее 15-го

Акцизы ГСМ: новые коды периодов

В стартовой форме выбор периода

не позднее 15-го

Прочая отчетность

Новые формы уведомлений, заявлений

Изменения в отчетности

Проекты

Прочая отчетность

Новые формы уведомлений, заявлений

Изменения в отчетности

Проекты

Уведомление об участии

в иностранных компаниях

Приказ ФНС от 05.07.2019 № ММВ-7-13/338@

Применение с

Уведомление об участии

в иностранных компаниях

Приказ ФНС от 05.07.2019 № ММВ-7-13/338@

Применение с

Уведомление об уменьшении суммы налога, уплачиваемого

в связи с применением ПСН

Приказ ФНС

Уведомление об уменьшении суммы налога, уплачиваемого

в связи с применением ПСН

Приказ ФНС

Отмена отчетности

по имущественным налогам

Информация ФНС «О сокращении налоговой отчетности

по имущественным налогам

Отмена отчетности

по имущественным налогам

Информация ФНС «О сокращении налоговой отчетности по имущественным налогам

Заявление о предоставлении льгот по земельному

и транспортному налогам

Приказ ФНС России от

Заявление о предоставлении льгот по земельному

и транспортному налогам

Приказ ФНС России от

Заявление о предоставлении льгот по земельному

и транспортному налогам

Заявление о предоставлении льгот по земельному

и транспортному налогам

Росприроднадзор: заявления

о зачете и возврате переплаты за загрязнение среды

Приказ

Росприроднадзор: заявления

о зачете и возврате переплаты за загрязнение среды

Приказ

Росприроднадзор: заявления

о зачете и возврате переплаты

за загрязнение среды

Росприроднадзор: заявления

о зачете и возврате переплаты

за загрязнение среды

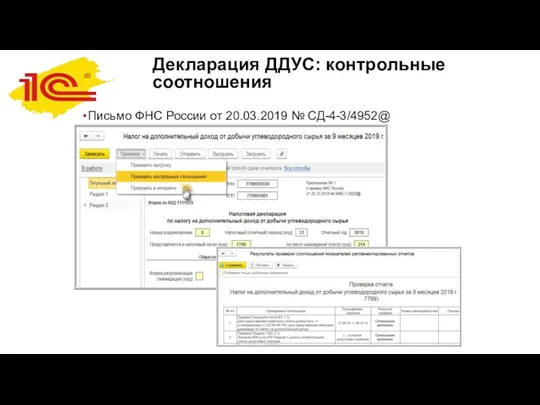

Декларация ДДУС: контрольные соотношения

Письмо ФНС России от 20.03.2019 № СД-4-3/4952@

Декларация ДДУС: контрольные соотношения

Письмо ФНС России от 20.03.2019 № СД-4-3/4952@

Статистика:

отчеты в электронном виде

Проект Федерального закона

https://regulation.gov.ru/projects/List/AdvancedSearch#npa=90512

Представление статотчетности только в электронном виде

Сейчас

Статистика:

отчеты в электронном виде

Проект Федерального закона

https://regulation.gov.ru/projects/List/AdvancedSearch#npa=90512

Представление статотчетности только в электронном виде

Сейчас

Статистика:

обновление отчетов

Статистика:

обновление отчетов

«Что ждет нас впереди»

Планируется:

изменение формы, порядка заполнения и формата представления Расчета

«Что ждет нас впереди»

Планируется:

изменение формы, порядка заполнения и формата представления Расчета

«Что ждет нас впереди»

Федеральный закон от 29.06.2012 № 97-ФЗ "О внесении изменений

«Что ждет нас впереди»

Федеральный закон от 29.06.2012 № 97-ФЗ "О внесении изменений

«Что ждет нас впереди»

Проект Федерального закона

https://regulation.gov.ru/projects?utm_campaign=db&utm_source=consultant&utm_medium=email&utm_content=body#npa=84496

Планируются изменения в Налоговом кодексе –

«Что ждет нас впереди»

Проект Федерального закона

https://regulation.gov.ru/projects?utm_campaign=db&utm_source=consultant&utm_medium=email&utm_content=body#npa=84496

Планируются изменения в Налоговом кодексе –

«Что ждет нас впереди»

Проект Федерального закона

https://regulation.gov.ru/projects?utm_campaign=db&utm_source=consultant&utm_medium=email&utm_content=body#npa=84496

Налоговая нагрузка в связи с введением

«Что ждет нас впереди»

Проект Федерального закона

https://regulation.gov.ru/projects?utm_campaign=db&utm_source=consultant&utm_medium=email&utm_content=body#npa=84496

Налоговая нагрузка в связи с введением

Мониторинг изменения законодательства

С планами фирмы «1С» по отражению

изменений законодательства можно

Мониторинг изменения законодательства

С планами фирмы «1С» по отражению изменений законодательства можно

Самая оперативная информация –

в ИС 1С:ИТС ПРОФ

Самая оперативная информация –

в ИС 1С:ИТС ПРОФ

Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Денежная эмиссия и выпуск денег в хозяйственный оборот

Денежная эмиссия и выпуск денег в хозяйственный оборот Учет денежных средств

Учет денежных средств Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы

Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России

Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России Халықаралық қаржылық есеп стандарттары

Халықаралық қаржылық есеп стандарттары Блокчейн ICO и экономика будущего

Блокчейн ICO и экономика будущего Группа Всемирного банка

Группа Всемирного банка Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Стратегия будущего ''Формируем достойную пенсию''

Стратегия будущего ''Формируем достойную пенсию'' Финансы и Управление финансами

Финансы и Управление финансами УралСиб Банк

УралСиб Банк Налоги на прибыль

Налоги на прибыль Расчёт с бюджетом по налогам

Расчёт с бюджетом по налогам Ценные бумаги кредитных организаций

Ценные бумаги кредитных организаций Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Функції грошей

Функції грошей Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Бухгалтерский баланс

Бухгалтерский баланс Видаткова частина бюджету України

Видаткова частина бюджету України Дивидендная политика различных компаний (3). ПАО МАГНИТ

Дивидендная политика различных компаний (3). ПАО МАГНИТ Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании

Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании Оформление онлайн-займов

Оформление онлайн-займов Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Государственный бюджет

Государственный бюджет Учет производственных запасов предприятия. Тема 4

Учет производственных запасов предприятия. Тема 4 Финансовые технологии в управлении фирмой. Производные финансовые инструменты

Финансовые технологии в управлении фирмой. Производные финансовые инструменты