- Халықаралық қаржылық есеп стандарттары

Содержание

- 2. ЖОСПАР 1. Халықаралық қаржылық есеп стандарттары ұғымы 2. Халықаралық қаржылық есеп стандарттарының енгізілуі 3. Қазақстан Республикасына

- 3. Халықаралық қаржылық есеп стандарттары ұғымы Халықаралық қаржы есептілігінің стандарты (ХҚЕС) – барлық коммерциялық және коммерциялық емес

- 4. Халықаралық қаржылық есеп стандарттарының енгізілуі Қазақстан Республикасының әлемдік экономикалық қауымдастыққа кіруіне байланысты барлық пайдаланушыларға, әсіресе шетелдік

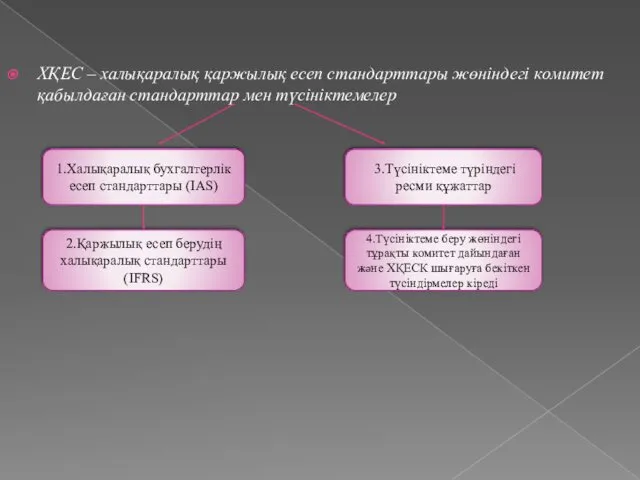

- 5. ХҚЕС – халықаралық қаржылық есеп стандарттары жөніндегі комитет қабылдаған стандарттар мен түсініктемелер 1.Халықаралық бухгалтерлік есеп стандарттары

- 6. Қазақстан Республикасына ХҚЕС енгізудің проблемалары ХҚЕС-ға ауысудағы проблемалардың бірі ХҚЕС-дағы өзгерістерді қабылдау мен олардың Қазақстанда ресми

- 7. ХҚЕС-тың мақсаты Cтандарттың мақсаты қаржы есептілігін пайдаланушылар ұйымның жылжымайтын мүлік, үйлер мен жабдықтар инвестициялары және ондай

- 8. Қаржы есептілігі Қаржы есептілігі - ұйым қызметінің қаржы жағдайы мен қаржы нәтижелерін құрылымдалған түрде ұсынылуы болып

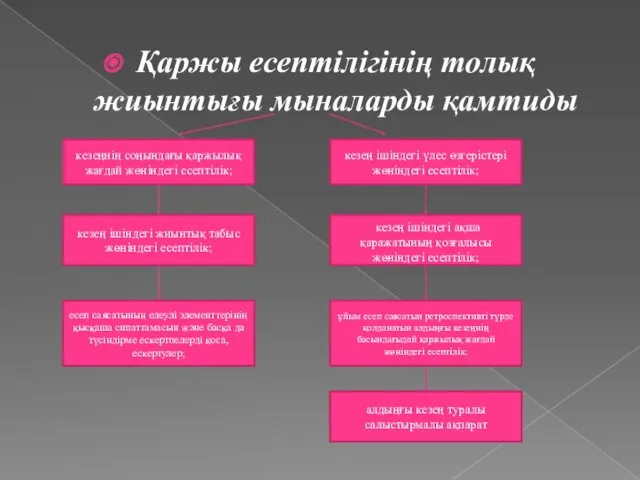

- 9. Қаржы есептілігінің толық жиынтығы мыналарды қамтиды кезеңнің соңындағы қаржылық жағдай жөніндегі есептілік; кезең ішіндегі жиынтық табыс

- 18. Скачать презентацию

ЖОСПАР

1. Халықаралық қаржылық есеп стандарттары ұғымы

2. Халықаралық қаржылық есеп стандарттарының енгізілуі

3.

ЖОСПАР

1. Халықаралық қаржылық есеп стандарттары ұғымы

2. Халықаралық қаржылық есеп стандарттарының енгізілуі

3.

Халықаралық қаржылық есеп стандарттары ұғымы

Халықаралық қаржы есептілігінің стандарты (ХҚЕС) – барлық

Халықаралық қаржылық есеп стандарттары ұғымы

Халықаралық қаржы есептілігінің стандарты (ХҚЕС) – барлық

Халықаралық қаржылық есеп стандарттарының енгізілуі

Қазақстан Республикасының әлемдік экономикалық қауымдастыққа кіруіне байланысты

Халықаралық қаржылық есеп стандарттарының енгізілуі

Қазақстан Республикасының әлемдік экономикалық қауымдастыққа кіруіне байланысты

ХҚЕС – халықаралық қаржылық есеп стандарттары жөніндегі комитет қабылдаған стандарттар мен

Қазақстан Республикасына ХҚЕС енгізудің проблемалары

ХҚЕС-ға ауысудағы проблемалардың бірі ХҚЕС-дағы өзгерістерді қабылдау

Қазақстан Республикасына ХҚЕС енгізудің проблемалары

ХҚЕС-ға ауысудағы проблемалардың бірі ХҚЕС-дағы өзгерістерді қабылдау

ХҚЕС-тың мақсаты

Cтандарттың мақсаты қаржы есептілігін пайдаланушылар ұйымның жылжымайтын мүлік, үйлер мен

ХҚЕС-тың мақсаты

Cтандарттың мақсаты қаржы есептілігін пайдаланушылар ұйымның жылжымайтын мүлік, үйлер мен

Қаржы есептілігі

Қаржы есептілігі - ұйым қызметінің қаржы жағдайы мен қаржы нәтижелерін

Қаржы есептілігі

Қаржы есептілігі - ұйым қызметінің қаржы жағдайы мен қаржы нәтижелерін

Қаржы есептілігінің толық жиынтығы мыналарды қамтиды

кезеңнің соңындағы қаржылық жағдай жөніндегі есептілік;

кезең

Қаржы есептілігінің толық жиынтығы мыналарды қамтиды

кезеңнің соңындағы қаржылық жағдай жөніндегі есептілік;

кезең

Инвестиции

Инвестиции Свопи. Особливості своп-контрактів

Свопи. Особливості своп-контрактів Бюджет для граждан

Бюджет для граждан Тинькофф. Платежное поручение

Тинькофф. Платежное поручение Прибыль. Убыток

Прибыль. Убыток Бюджет для граждан на 2019 год

Бюджет для граждан на 2019 год Применение контрольно-кассовой техники в аптеке

Применение контрольно-кассовой техники в аптеке Налог на прибыль организаций

Налог на прибыль организаций Точки контроля финансовой и юридической службы строительной компании

Точки контроля финансовой и юридической службы строительной компании ОАО Российское агентство по страхованию экспортных кредитов и инвестиций

ОАО Российское агентство по страхованию экспортных кредитов и инвестиций Манипулирование ценами и использование инсайдерской информации на рынке ценных бумаг

Манипулирование ценами и использование инсайдерской информации на рынке ценных бумаг Основы управления финансами домашних хозяйств

Основы управления финансами домашних хозяйств Финансовая грамотность (урок 1)

Финансовая грамотность (урок 1) Накопительное страхование жизни

Накопительное страхование жизни Реформа міжбюджетних відносин в Україні

Реформа міжбюджетних відносин в Україні Кешбек (cashback)

Кешбек (cashback) Финансы. Финансовая система

Финансы. Финансовая система Банковская система Италии

Банковская система Италии Податкове адміністрування та контроль - складові фінансового контролю і податкового механізму

Податкове адміністрування та контроль - складові фінансового контролю і податкового механізму Основи фінансів підприємств

Основи фінансів підприємств Фінансове забезпечення антикризових заходів

Фінансове забезпечення антикризових заходів Establishing a position in the anode supply chain

Establishing a position in the anode supply chain Принципы оценки эффективности инвестиций

Принципы оценки эффективности инвестиций Понятие, экономическая сущность и функции налогов. Классификация налогов

Понятие, экономическая сущность и функции налогов. Классификация налогов Понятие и виды лицевых счетов по налогам. Порядок открытия их

Понятие и виды лицевых счетов по налогам. Порядок открытия их Планирование личного (семейного) бюджета

Планирование личного (семейного) бюджета Страховой стаж

Страховой стаж Cost-benefit analysis

Cost-benefit analysis