- Свопи. Особливості своп-контрактів

Содержание

- 2. План Сутність свопу Особливості своп-контрактів Види свопів

- 3. Банк міжнародних розрахунків оцінює обсяг позабіржового ринку деривативів на рівні 100 трлн. дол. США, з яких

- 4. Своп угода між контрагентами про обмін грошовими потоками у майбутньому. У більшості типів свопів одна сторона

- 5. Переваги свопів обидві сторони контракту отримують можливість досягти поставленої мети: хеджування ризику або зниження витрат із

- 6. Недоліки свопів існування кредитного ризику, хоча і невеликого

- 7. Типи своп-контрактів Валютний своп - передбачає що кожна зі сторін здійснює процентні платежі у різних валютах

- 8. Ліквідація своп-контрактів Своп має ринкову вартість. Тому та сторона, яка володіє свопом може пред’явити його контрагенту

- 9. Ринок своп-контрактів ринок за своїми ознаками подібний до ринку форвардів та позабіржових опціонів Його учасниками є

- 10. Укладання своп-контрактів здійснюється на основі підписання контракту, який має стандартну форму і містить стандартні реквізити предмет

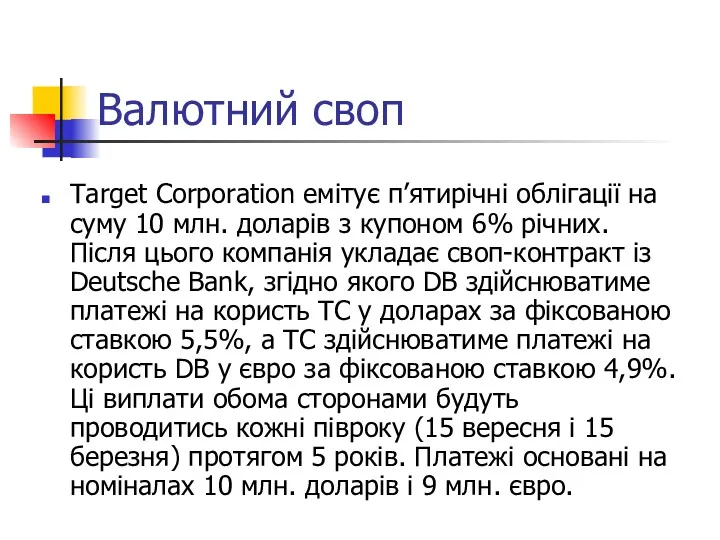

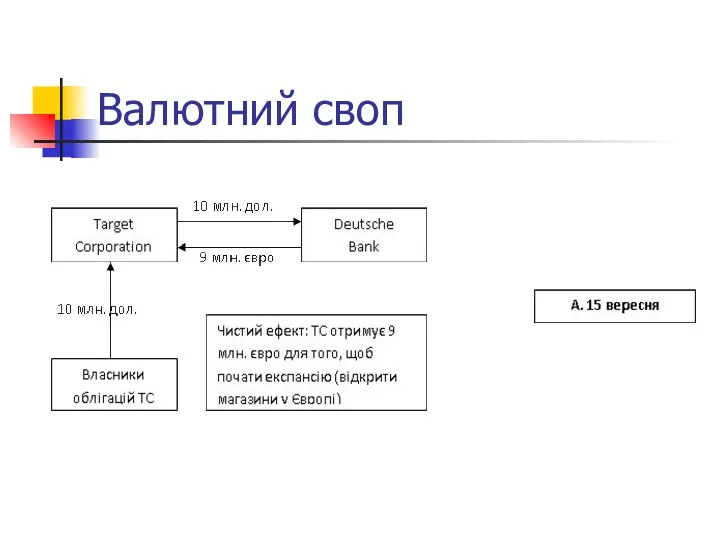

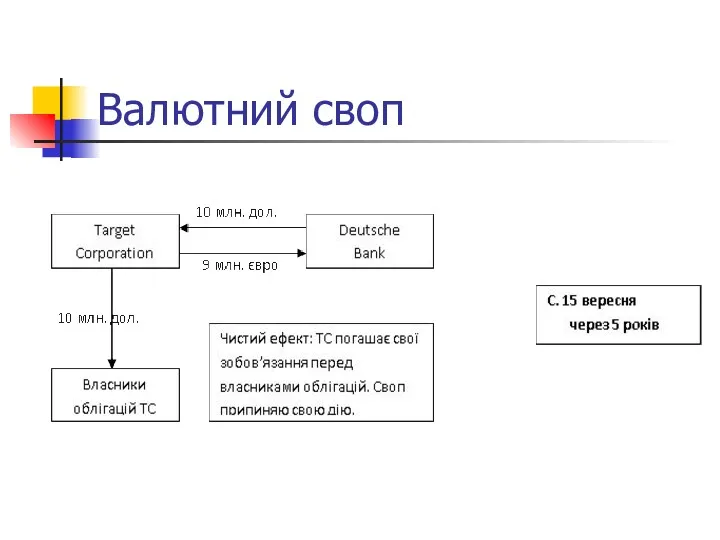

- 11. Валютний своп Target Corporation емітує п’ятирічні облігації на суму 10 млн. доларів з купоном 6% річних.

- 12. Валютний своп

- 13. Валютний своп

- 14. Валютний своп

- 15. Валютний своп

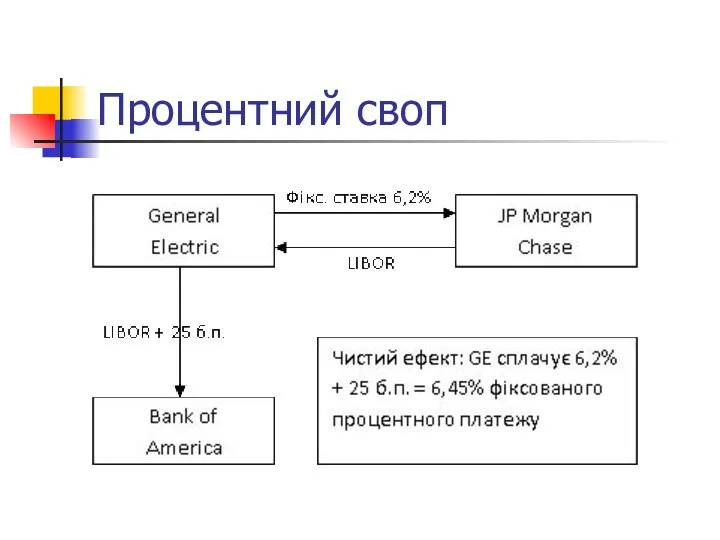

- 16. Процентний своп Корпорація General Electric бере кредит у Bank of America строком на 1 рік із

- 17. Процентний своп Фіксована ставка дорівнює 6,2% і платежі здійснюються на основі 90/365, а плаваючі платежі –

- 18. Процентний своп

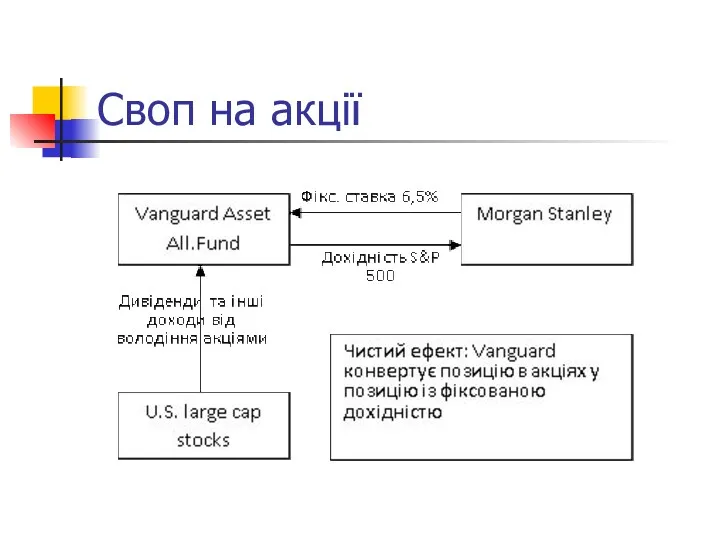

- 19. Своп на акції Vanguard Asset Allocation Fund бажає в кінці року продати акції великих компаній на

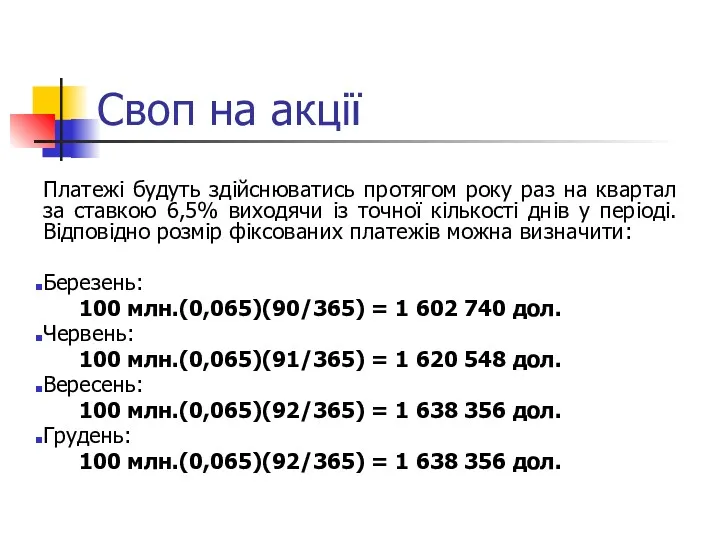

- 20. Своп на акції Платежі будуть здійснюватись протягом року раз на квартал за ставкою 6,5% виходячи із

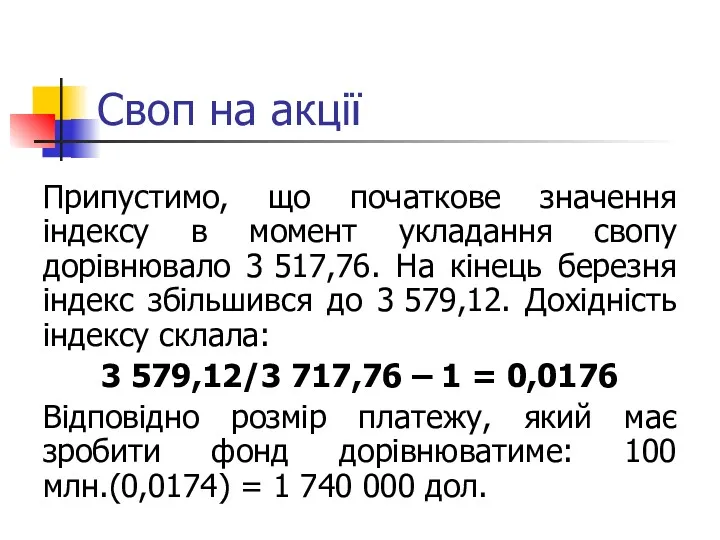

- 21. Своп на акції Припустимо, що початкове значення індексу в момент укладання свопу дорівнювало 3 517,76. На

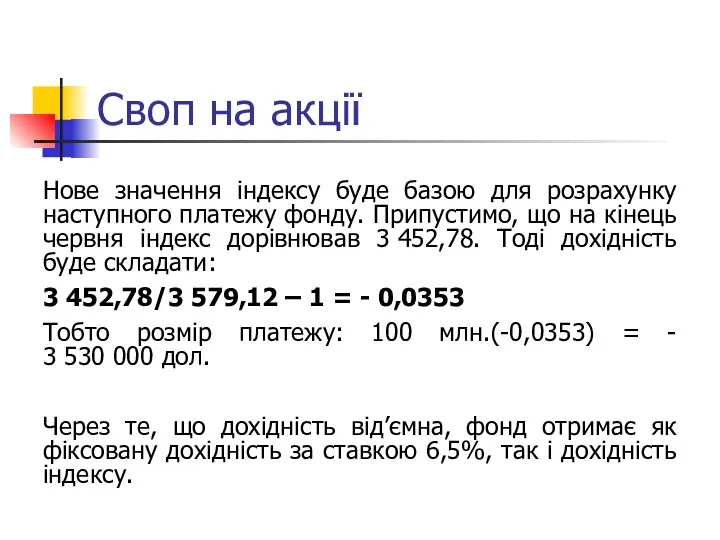

- 22. Своп на акції Нове значення індексу буде базою для розрахунку наступного платежу фонду. Припустимо, що на

- 23. Своп на акції

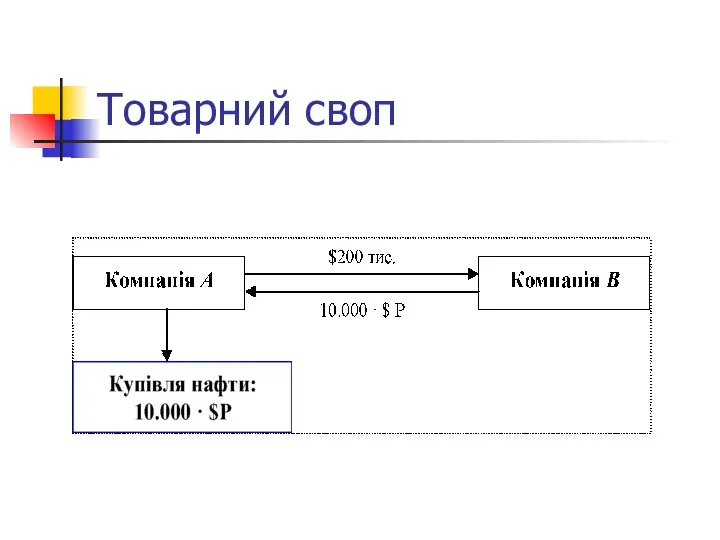

- 24. Товарний своп Компанія А (споживач нафти, потреби якої щорічно складають 10.000 барелів нафти) в рамках свопу

- 25. Товарний своп

- 27. Скачать презентацию

План

Сутність свопу

Особливості своп-контрактів

Види свопів

План

Сутність свопу

Особливості своп-контрактів

Види свопів

Банк міжнародних розрахунків оцінює обсяг позабіржового ринку деривативів на рівні 100

Банк міжнародних розрахунків оцінює обсяг позабіржового ринку деривативів на рівні 100

Своп

угода між контрагентами про обмін грошовими потоками у майбутньому. У більшості

Своп

угода між контрагентами про обмін грошовими потоками у майбутньому. У більшості

Переваги свопів

обидві сторони контракту отримують можливість досягти поставленої мети: хеджування ризику

Переваги свопів

обидві сторони контракту отримують можливість досягти поставленої мети: хеджування ризику

Недоліки свопів

існування кредитного ризику, хоча і невеликого

Недоліки свопів

існування кредитного ризику, хоча і невеликого

Типи своп-контрактів

Валютний своп - передбачає що кожна зі сторін здійснює процентні

Типи своп-контрактів

Валютний своп - передбачає що кожна зі сторін здійснює процентні

Ліквідація своп-контрактів

Своп має ринкову вартість. Тому та сторона, яка володіє свопом

Ліквідація своп-контрактів

Своп має ринкову вартість. Тому та сторона, яка володіє свопом

Ринок своп-контрактів

ринок за своїми ознаками подібний до ринку форвардів та позабіржових

Ринок своп-контрактів

ринок за своїми ознаками подібний до ринку форвардів та позабіржових

Укладання своп-контрактів

здійснюється на основі підписання контракту, який має стандартну форму і

Укладання своп-контрактів

здійснюється на основі підписання контракту, який має стандартну форму і

Валютний своп

Target Corporation емітує п’ятирічні облігації на суму 10 млн. доларів

Валютний своп

Target Corporation емітує п’ятирічні облігації на суму 10 млн. доларів

Валютний своп

Валютний своп

Валютний своп

Валютний своп

Валютний своп

Валютний своп

Валютний своп

Валютний своп

Процентний своп

Корпорація General Electric бере кредит у Bank of America строком

Процентний своп

Корпорація General Electric бере кредит у Bank of America строком

Процентний своп

Фіксована ставка дорівнює 6,2% і платежі здійснюються на основі 90/365,

Процентний своп

Фіксована ставка дорівнює 6,2% і платежі здійснюються на основі 90/365,

Процентний своп

Процентний своп

Своп на акції

Vanguard Asset Allocation Fund бажає в кінці року продати

Своп на акції

Vanguard Asset Allocation Fund бажає в кінці року продати

Своп на акції

Платежі будуть здійснюватись протягом року раз на квартал за

Своп на акції

Платежі будуть здійснюватись протягом року раз на квартал за

Своп на акції

Припустимо, що початкове значення індексу в момент укладання свопу

Своп на акції

Припустимо, що початкове значення індексу в момент укладання свопу

Своп на акції

Нове значення індексу буде базою для розрахунку наступного платежу

Своп на акції

Нове значення індексу буде базою для розрахунку наступного платежу

Своп на акції

Своп на акції

Товарний своп

Компанія А (споживач нафти, потреби якої щорічно складають 10.000 барелів

Товарний своп

Компанія А (споживач нафти, потреби якої щорічно складають 10.000 барелів

Товарний своп

Товарний своп

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Финансовые инструменты

Финансовые инструменты Операции на финансовых рынках

Операции на финансовых рынках Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Федеральная сеть Фианит-Ломбард

Федеральная сеть Фианит-Ломбард Накопительная пенсия

Накопительная пенсия ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации

ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации Финансовые махинации. Мошенничество с банковскими картами

Финансовые махинации. Мошенничество с банковскими картами Halyk Bank of the Republic of Kazakhstan

Halyk Bank of the Republic of Kazakhstan Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке

Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска

Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска Финансы: функции и роль в рыночной экономике

Финансы: функции и роль в рыночной экономике Основы бухгалтерского учета

Основы бухгалтерского учета Информационные материалы семинара со страхователями 2019г.-2020г

Информационные материалы семинара со страхователями 2019г.-2020г Учет и анализ финансовых результатов в АО Колхоз имени Ленина

Учет и анализ финансовых результатов в АО Колхоз имени Ленина Налоговая система

Налоговая система Деловая игра Формирование инвестиционного портфеля частного инвестора

Деловая игра Формирование инвестиционного портфеля частного инвестора Оборотные средства предприятия. Экономика предприятия. Лекция № 6

Оборотные средства предприятия. Экономика предприятия. Лекция № 6 Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4)

Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4) Розміщення цінних паперів. (Тема 6.1)

Розміщення цінних паперів. (Тема 6.1) Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства Фінансово-кредитні посередники та їх роль у стимулюванні інноваційно-інвестиційної активності в трансформації економіки

Фінансово-кредитні посередники та їх роль у стимулюванні інноваційно-інвестиційної активності в трансформації економіки Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2

Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2 Рынок товаров и услуг

Рынок товаров и услуг Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Финансовая политика корпорации

Финансовая политика корпорации