- Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска

Содержание

- 2. В группу абсолютных показателей оценки риска входят финансовые показатели Абсолютные показатели Финансовые показатели Финансовые ресурсы Наличие

- 3. По финансовым ресурсам оценивается риск последствий результатов деятельности предприятия

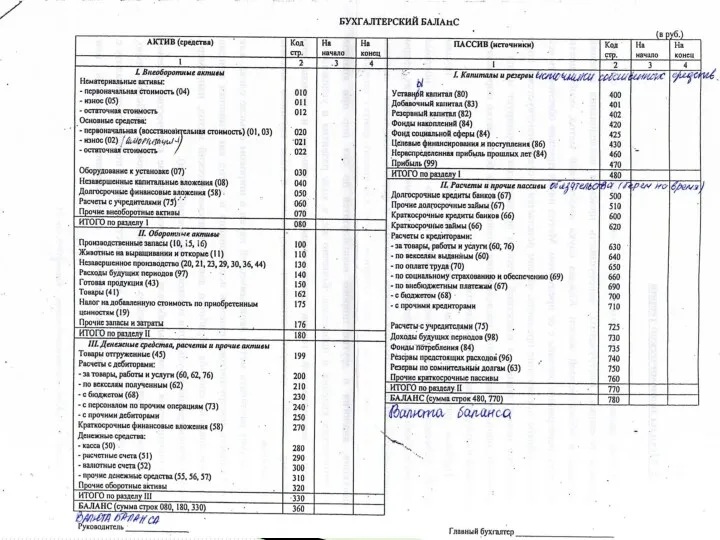

- 4. Информационной базой для проведения оценки риска служит бухгалтерская отчетность предприятия: бухгалтерский баланс, отчет о прибылях и

- 6. При принятии управленческих решений используется информация: - о рисках неудовлетворительной структуры активов и пассивов (= риски

- 7. Расчет показателей оценки рисков может осуществляться на основе детерминированных моделей, если позволяет исходная информация Детерминированные модели

- 8. Оценка риска структуры активов по степени их ликвидности

- 9. Ликвидность актива характеризуется возможностью его быстрого превращения в наличные денежные средства

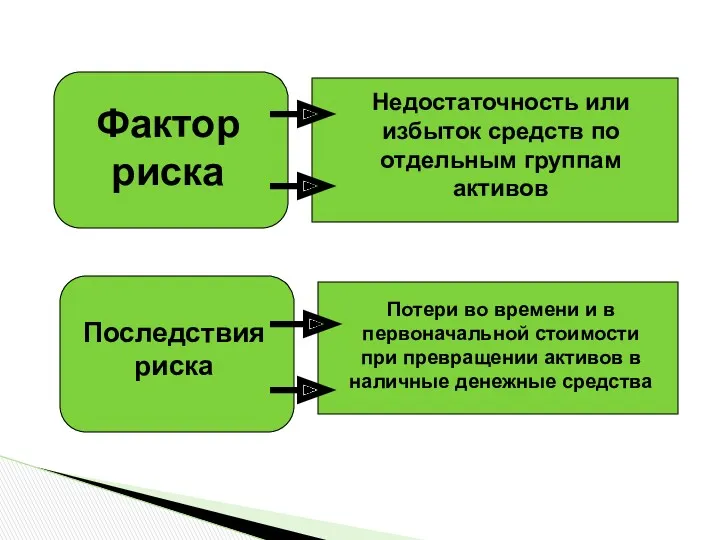

- 10. Фактор риска Последствия риска Недостаточность или избыток средств по отдельным группам активов Потери во времени и

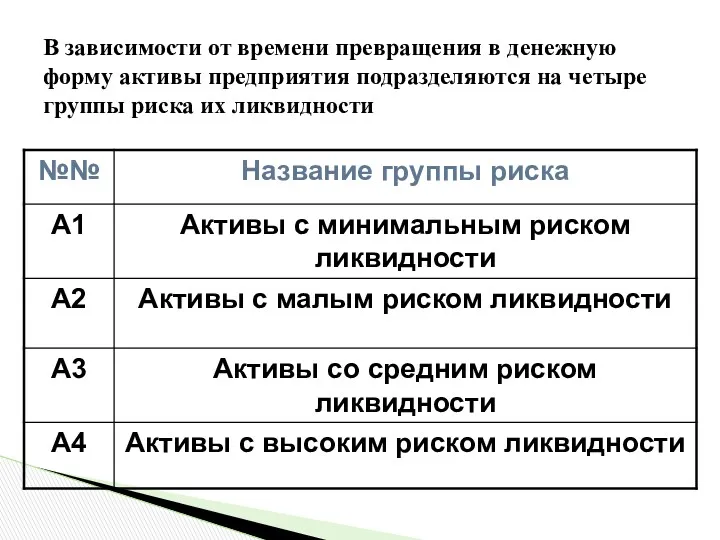

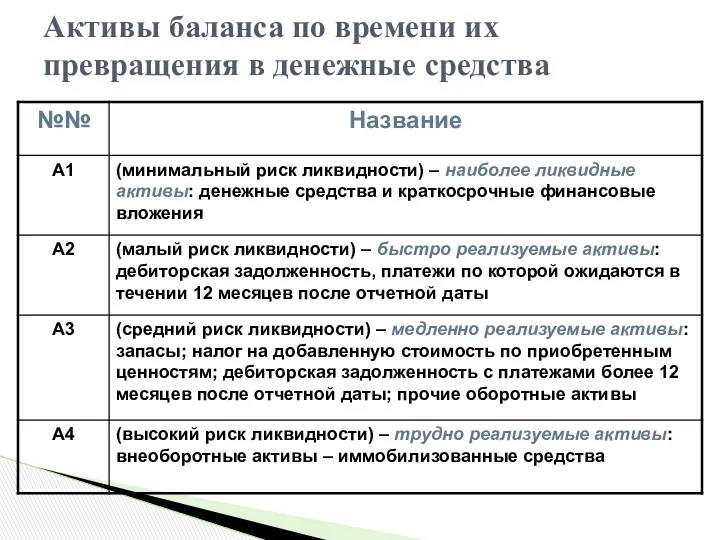

- 11. В зависимости от времени превращения в денежную форму активы предприятия подразделяются на четыре группы риска их

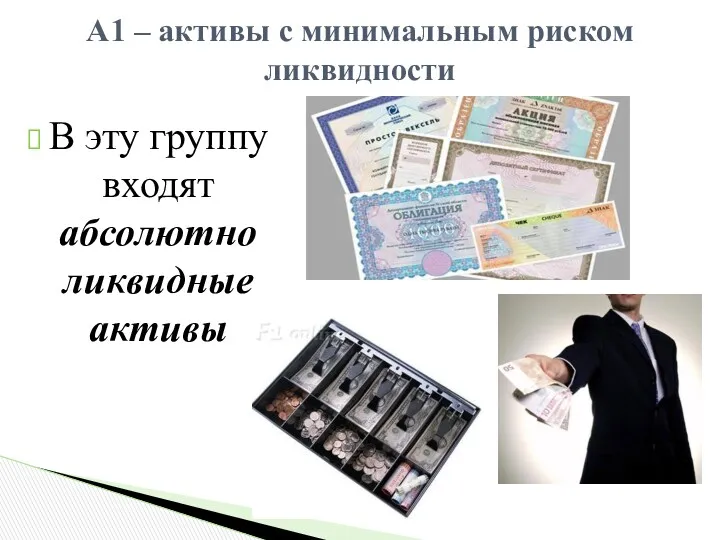

- 12. В эту группу входят абсолютно ликвидные активы А1 – активы с минимальным риском ликвидности

- 13. Абсолютно ликвидные активы Денежные средства, находящиеся в кассе Денежные средства на счетах в кредитных организациях в

- 14. Эту группу составляют быстро реализуемые активы Прежде всего дебиторская задолженность со сроком погашения менее 12 месяцев

- 15. В эту группу входят медленно реализуемые активы А3 – активы со средним риском ликвидности

- 16. Медленно реализуемые активы Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность со сроком погашения

- 17. Эта группа представлена внеоборотными активами Внеоборотные активы: - нематериальные активы - основные средства - долгосрочные финансовые

- 18. В каждой расчетной модели используются соответствующие строки бухгалтерского баланса Шкалой оценки риска структуры активов по степени

- 19. ТЕКУЩИЕ АКТИВЫ ШКАЛА ОЦЕНКИ РИСКОВ Минимальный риск Малый риск Средний риск Высокий риск А1. Наиболее ликвидные

- 20. В качестве рекомендуемой, можно выбирать оптимальную структуру, которая ранее обеспечивала предприятию наилучшие показатели ликвидности

- 21. Алгоритм оценки риска структуры активов по степени их ликвидности, и использованием Excel (пример)

- 22. По данным бухгалтерской отчетности провести анализ и сделать вывод о последствиях риска структуры активов по степени

- 23. 1. Готовятся исходные данные (на основе бухгалтерского баланса, форма №1) для проведения анализа структуры активов Решение

- 24. Среди наиболее ликвидных активов группы А1 в конце отчетного периода денежные средства составляют 273 тыс. руб.

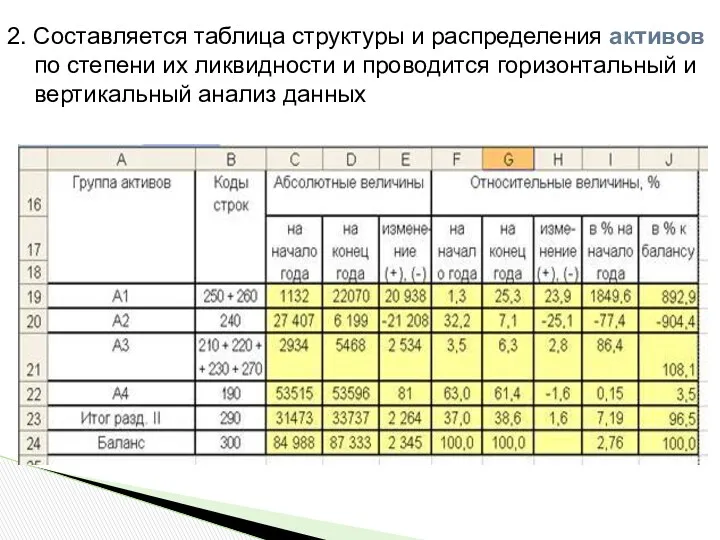

- 25. 2. Составляется таблица структуры и распределения активов по степени их ликвидности и проводится горизонтальный и вертикальный

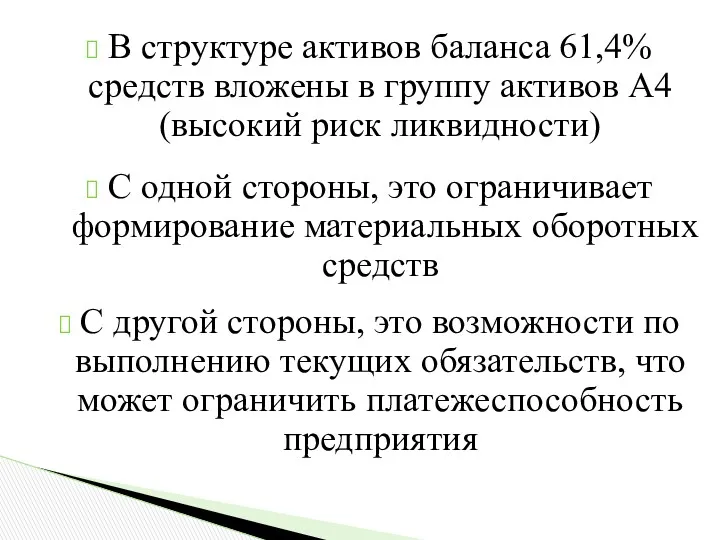

- 26. В структуре активов баланса 61,4% средств вложены в группу активов А4 (высокий риск ликвидности) С одной

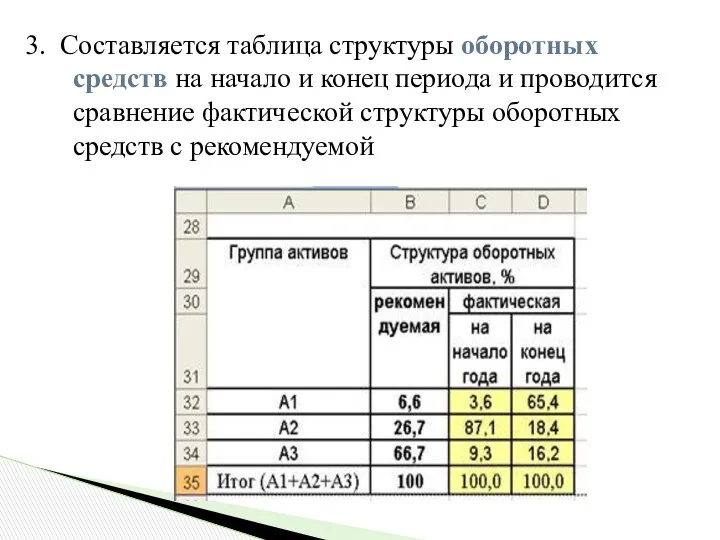

- 27. 3. Составляется таблица структуры оборотных средств на начало и конец периода и проводится сравнение фактической структуры

- 28. Структура оборотных активов на конец отчетного периода отличается от рекомендованной, прежде всего для активов группы А1

- 29. 4. Делаются обобщающие выводы и готовятся предложения по воздействию на изменение структуры для обеспечения приемлемого уровня

- 30. Шкала оценки риска, будучи индикатором оценки негативных последствий риска, не является универсальной для всех предприятий Поэтому

- 31. Последствия риска структуры активов по степени их ликвидности могут стать предпосылкой для возникновения других рисковых ситуаций,

- 32. Оценка риска потери платежеспособности

- 33. Отражает способность предприятия своевременно погашать свои платежные обязательства наличными денежными ресурсами и другими ликвидными активами Платежеспособность

- 34. Фактором риска потери платежеспособности является нарушение ликвидности баланса, а его последствием – неспособность предприятия в срок

- 35. Оценка платежеспособности по балансу проводится на основе такой характеристики ликвидности оборотных активов, как время, необходимое для

- 36. Анализ ликвидности баланса основан на сравнении средств по активу (сгруппированных по степени убывания ликвидности) с краткосрочными

- 37. Активы баланса по времени их превращения в денежные средства

- 38. Пассивы баланса по степени срочности оплаты обязательств

- 40. На шкале риска потери платежеспособности в зависимости от состояния ликвидности баланса выделяется несколько зон: Безрисковая зона

- 41. Зона допустимого риска (А1 Из-за недостаточного поступления средств у предприятия могут возникать сложности по оплате обязательств

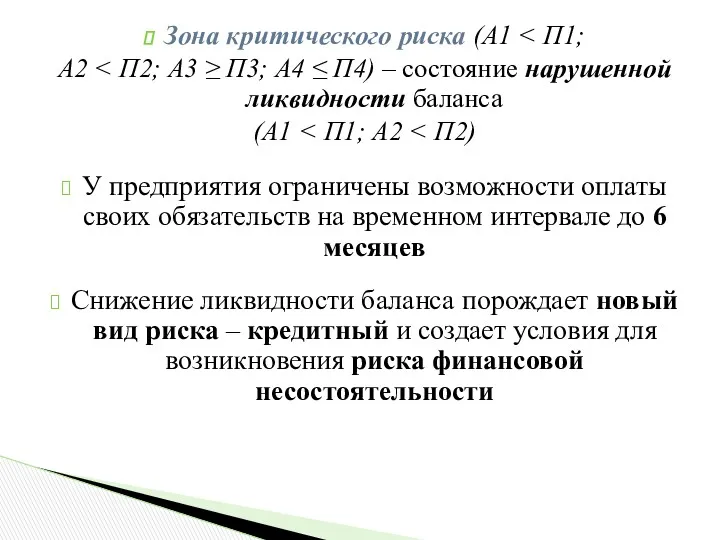

- 42. Зона критического риска (А1 А2 (А1 У предприятия ограничены возможности оплаты своих обязательств на временном интервале

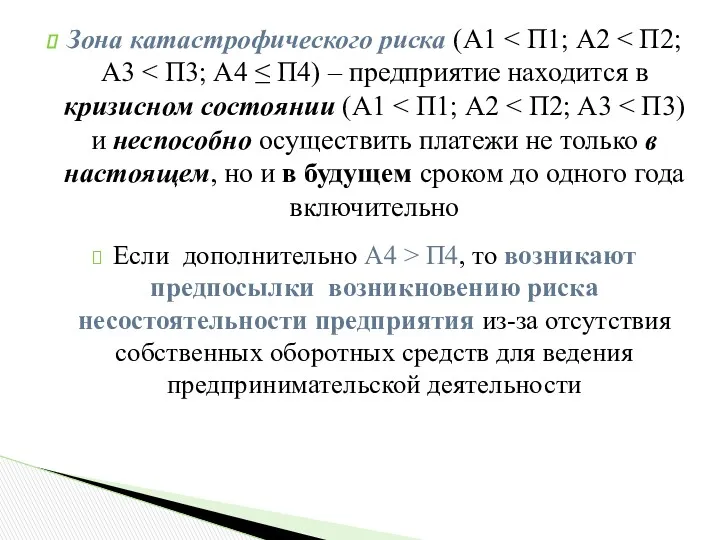

- 43. Зона катастрофического риска (А1 Если дополнительно А4 > П4, то возникают предпосылки возникновению риска несостоятельности предприятия

- 44. Алгоритм оценки платежеспособности предприятия с помощью абсолютных финансовых показателей

- 45. По данным бухгалтерской отчетности провести оценку риска потери платежеспособности на основе анализа ликвидности баланса Пример (условия

- 46. 1. Готовятся исходные данные на основе бухгалтерского баланса (форма № 1) и отчета о прибылях и

- 48. 2. Проводится агрегирование некоторых однородных по составу элементов балансовых статей 3. Ранжируются активы баланса А1, А2,

- 49. 5. Оцениваются средства по активам и пассивам с помощью абсолютных показателей баланса на основе расчетных моделей

- 50. * Расчетные формулы для вычисления активов и пассивов баланса представлены в таблице

- 51. 6. Сопоставляются средства по активу и пассиву, и определяется состояние ликвидности баланса на основе балансовых соотношений

- 52. 7. Строится шкала риска потери платежеспособности в зависимости от состояния ликвидности баланса

- 53. в течение отчетного периода: для повышения платежеспособности предприятия был увеличен удельный вес активов группы А1 (с

- 55. 2) на конец отчетного периода основу активов группы А1 составили краткосрочные финансовые вложения (99%) в виде

- 56. текущая ликвидность (ТЛ = (А1 + А2) – (П1 + П2)) показывает потенциальную возможность предприятия оплатить

- 57. По состоянию ликвидности баланса (А1 > П1; А2 П3; А4 > П4) уровень риска неплатежеспособности предприятия

- 58. При оценке риска потери предприятием платежеспособности на основе абсолютных финансовых показателей необходимо учитывать следующее: замена ликвидных

- 59. Оценка риска потери платежеспособности на основе анализа абсолютных показателей по балансовым моделям является приближенной Более информативны

- 60. Оценка риска потери финансовой устойчивости

- 61. Отражает уровень риска деятельности предприятия с позиций сбалансированности или превышения доходов над расходами Обеспечивается высокой долей

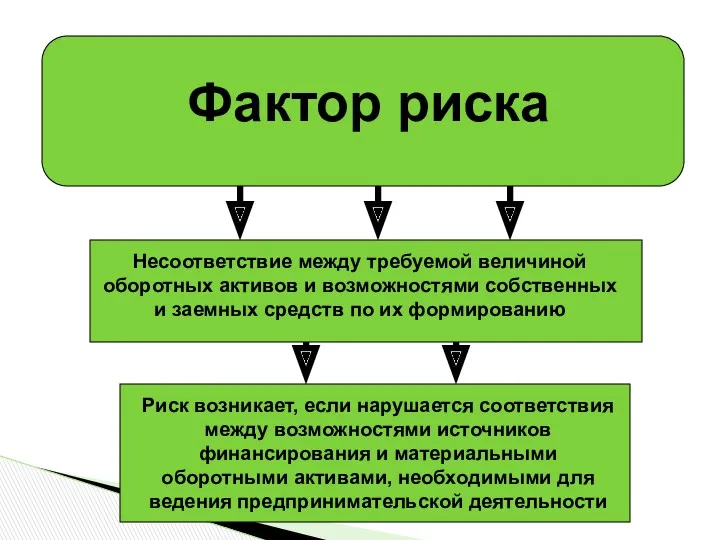

- 62. Фактор риска Несоответствие между требуемой величиной оборотных активов и возможностями собственных и заемных средств по их

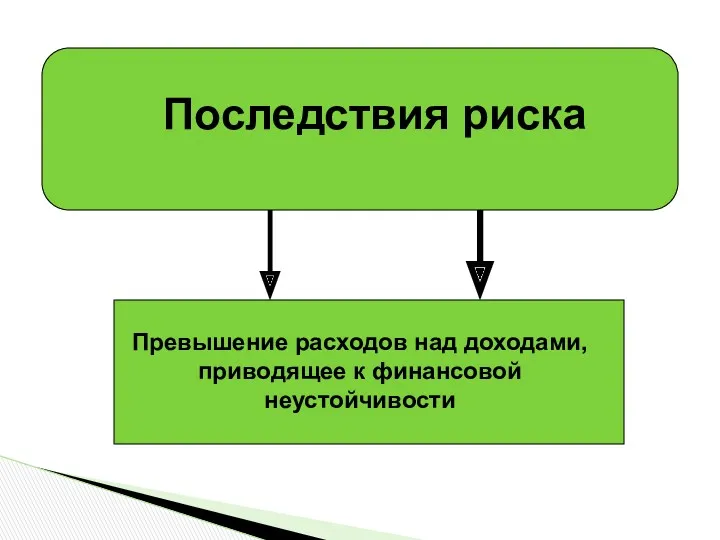

- 63. Последствия риска Превышение расходов над доходами, приводящее к финансовой неустойчивости

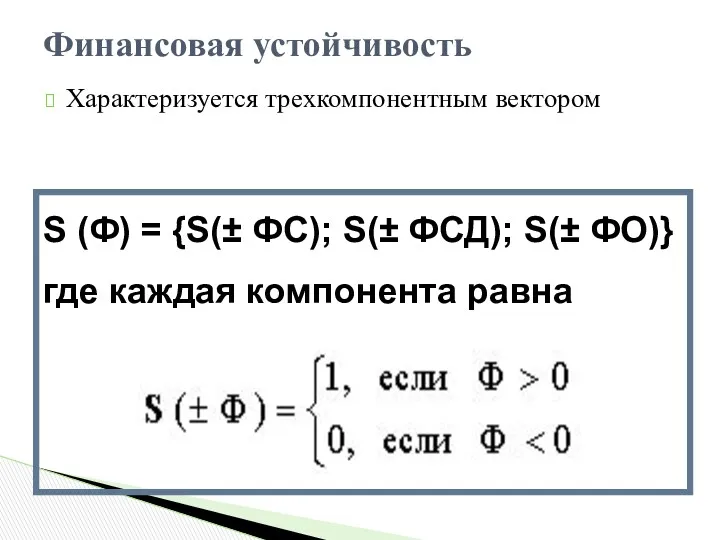

- 64. Характеризуется трехкомпонентным вектором Финансовая устойчивость S (Ф) = {S(± ФС); S(± ФСД); S(± ФО)} где каждая

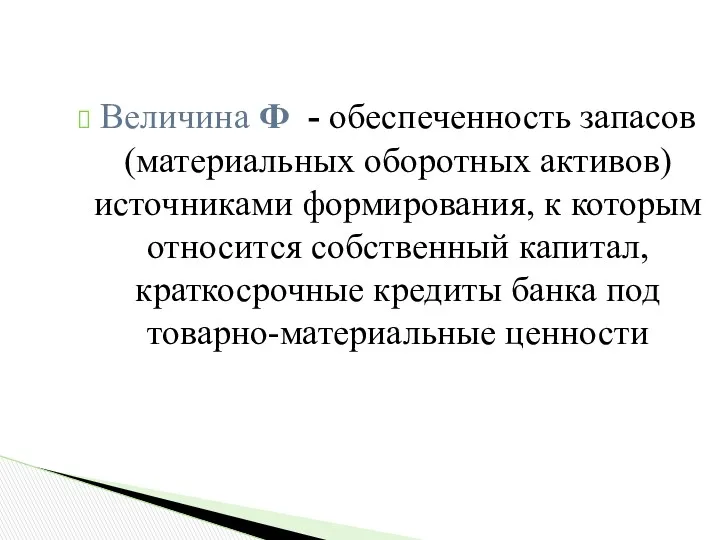

- 65. Величина Ф - обеспеченность запасов (материальных оборотных активов) источниками формирования, к которым относится собственный капитал, краткосрочные

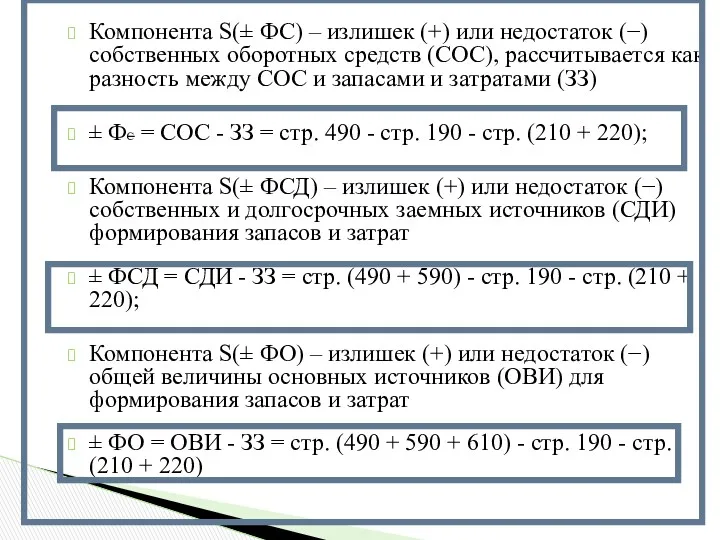

- 66. Компонента S(± ФС) – излишек (+) или недостаток (−) собственных оборотных средств (СОС), рассчитывается как разность

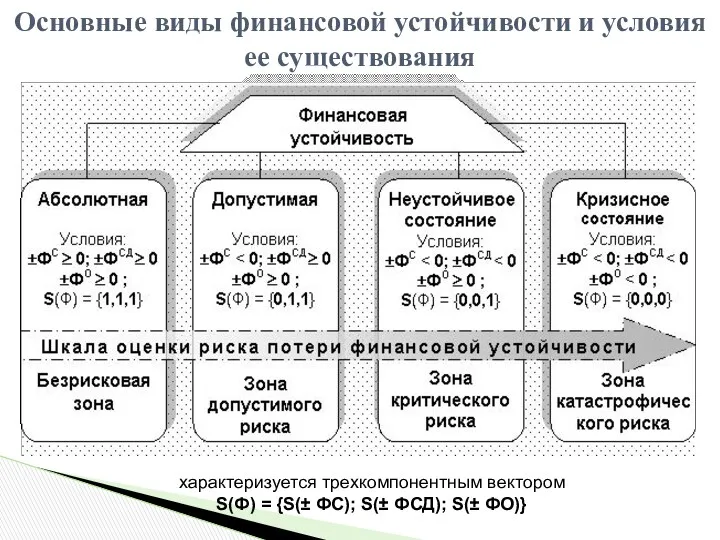

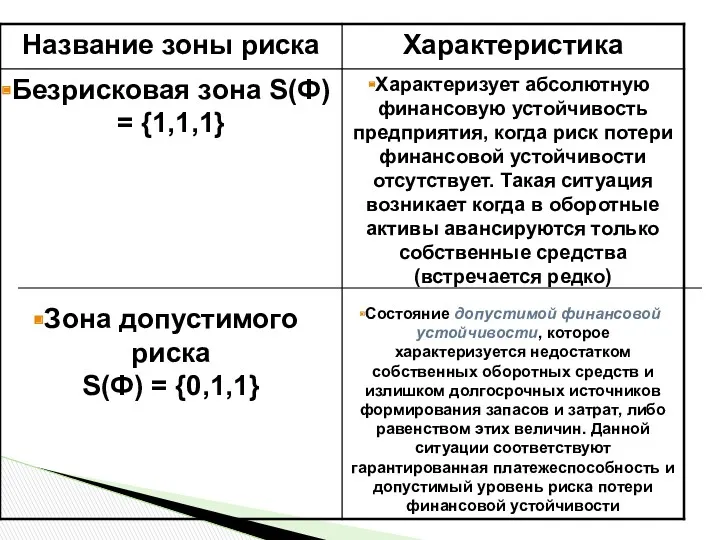

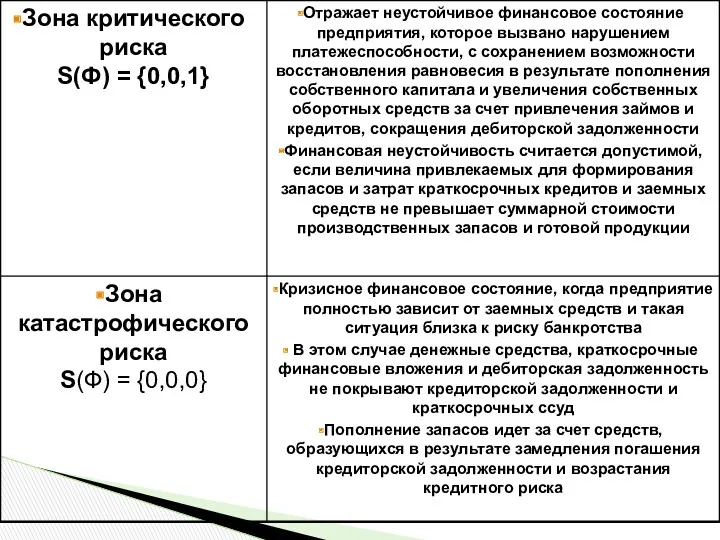

- 67. В зависимости от типа финансовой ситуации компоненты вектора S (Ф) принимают соответствующие значения: Абсолютная устойчивость Допустимая

- 68. Основные виды финансовой устойчивости и условия ее существования характеризуется трехкомпонентным вектором S(Ф) = {S(± ФС); S(±

- 71. Алгоритм оценки риска потери финансовой устойчивости по абсолютным финансовым показателям

- 72. Оценить риск потери предприятием финансовой устойчивости по данным бухгалтерского баланса (форма №1). Результаты расчетов показателей представить

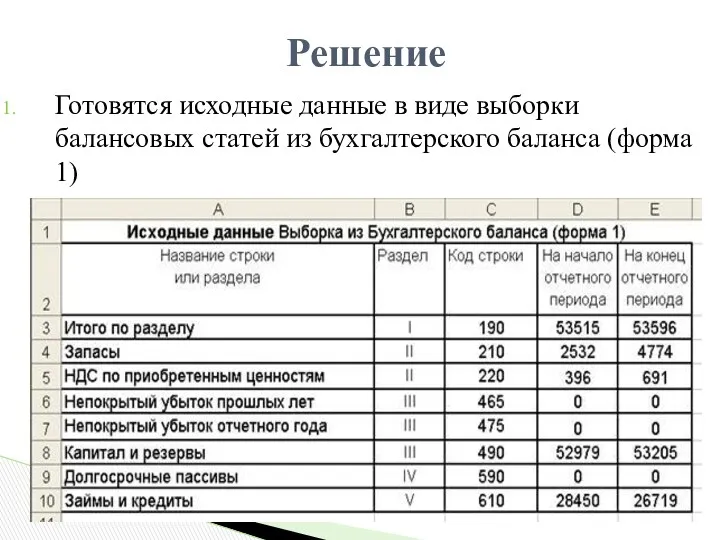

- 73. Готовятся исходные данные в виде выборки балансовых статей из бухгалтерского баланса (форма 1) Решение

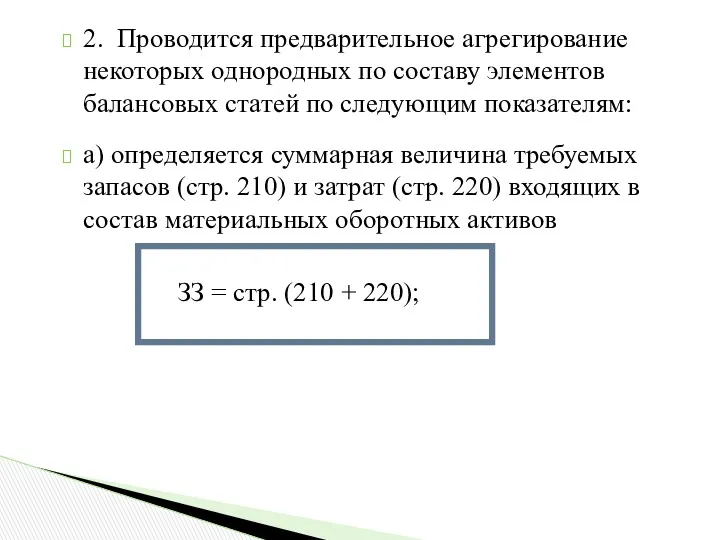

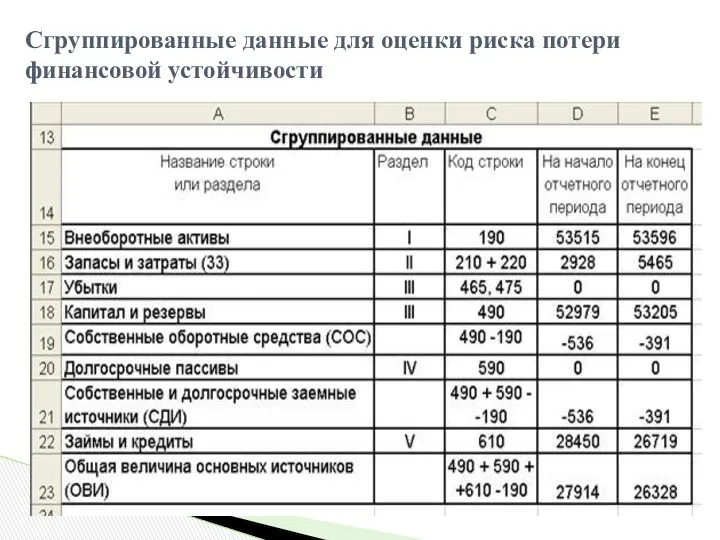

- 74. 2. Проводится предварительное агрегирование некоторых однородных по составу элементов балансовых статей по следующим показателям: а) определяется

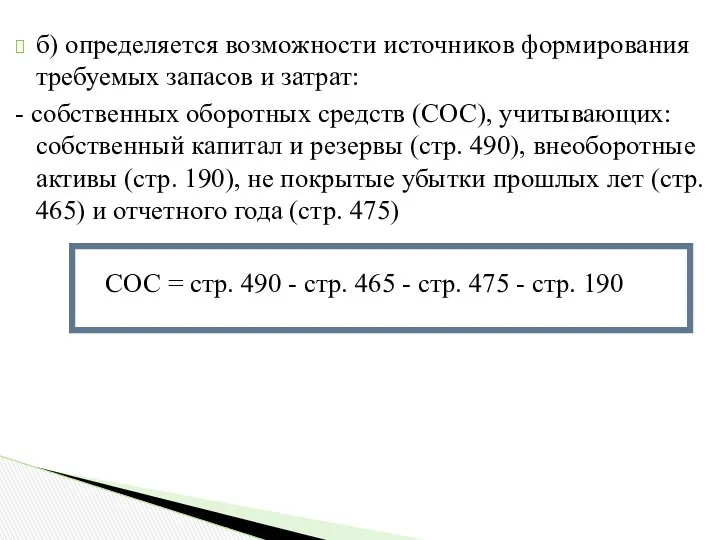

- 75. б) определяется возможности источников формирования требуемых запасов и затрат: - собственных оборотных средств (СОС), учитывающих: собственный

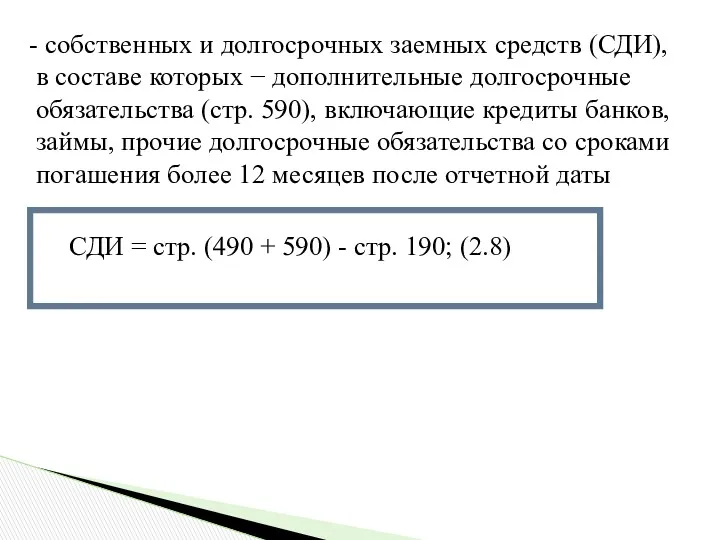

- 76. - собственных и долгосрочных заемных средств (СДИ), в составе которых − дополнительные долгосрочные обязательства (стр. 590),

- 77. - общей величины основных источников формирования запасов и затрат (ОВИ): собственные и долгосрочные заемные источники, краткосрочные

- 78. Сгруппированные данные для оценки риска потери финансовой устойчивости

- 79. 3. Рассчитываются показатели обеспеченности запасов и затрат источниками формирования: ± ФС; S± ФСД; S± ФО

- 80. 4. Составляется трехкомпонентный вектор S(Ф), характеризующий тип финансовой ситуации по результатам анализа обеспеченности запасов и затрат

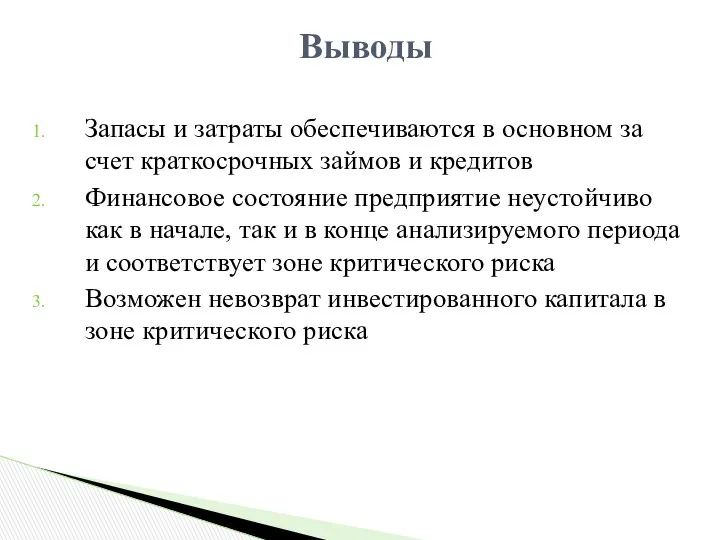

- 81. Запасы и затраты обеспечиваются в основном за счет краткосрочных займов и кредитов Финансовое состояние предприятие неустойчиво

- 82. Для вывода предприятия из зон критического и катастрофического рисков можно увеличивать собственные оборотные средства и снижать

- 83. Наращивание собственного капитала (увеличением уставного капитала, снижение дивидендов и увеличением нераспределенной прибыли и резервов, подъемом рентабельности)

- 84. - уменьшением оборотных активов за счет снижения уровня запасов - снижением дебиторской задолженности и уменьшением удельного

- 85. Можно обеспечить благоприятным сочетанием четырех характеристик финансово-хозяйственного положения предприятия: - высокой платежеспособности, т. е. способности исправно

- 87. Скачать презентацию

В группу абсолютных показателей оценки риска входят финансовые показатели

Абсолютные показатели

Финансовые показатели

Финансовые ресурсы

Наличие

Размещение

Использование

В группу абсолютных показателей оценки риска входят финансовые показатели

Абсолютные показатели

Финансовые показатели

Финансовые ресурсы

Наличие

Размещение

Использование

По финансовым ресурсам оценивается риск последствий результатов деятельности предприятия

По финансовым ресурсам оценивается риск последствий результатов деятельности предприятия

Информационной базой для проведения оценки риска служит бухгалтерская отчетность предприятия: бухгалтерский баланс, отчет

Информационной базой для проведения оценки риска служит бухгалтерская отчетность предприятия: бухгалтерский баланс, отчет

При принятии управленческих решений используется информация:

- о рисках неудовлетворительной структуры активов и

При принятии управленческих решений используется информация:

- о рисках неудовлетворительной структуры активов и

Расчет показателей оценки рисков может осуществляться на основе детерминированных моделей, если позволяет исходная

Расчет показателей оценки рисков может осуществляться на основе детерминированных моделей, если позволяет исходная

Оценка риска структуры активов по степени их ликвидности

Ликвидность актива характеризуется возможностью его быстрого превращения в наличные денежные средства

Ликвидность актива характеризуется возможностью его быстрого превращения в наличные денежные средства

Фактор риска

Последствия риска

Недостаточность или избыток средств по отдельным группам активов

Потери во времени и

Фактор риска

Последствия риска

Недостаточность или избыток средств по отдельным группам активов

Потери во времени и

В зависимости от времени превращения в денежную форму активы предприятия подразделяются на четыре

В зависимости от времени превращения в денежную форму активы предприятия подразделяются на четыре

В эту группу входят абсолютно ликвидные активы

А1 – активы с минимальным риском ликвидности

В эту группу входят абсолютно ликвидные активы

А1 – активы с минимальным риском ликвидности

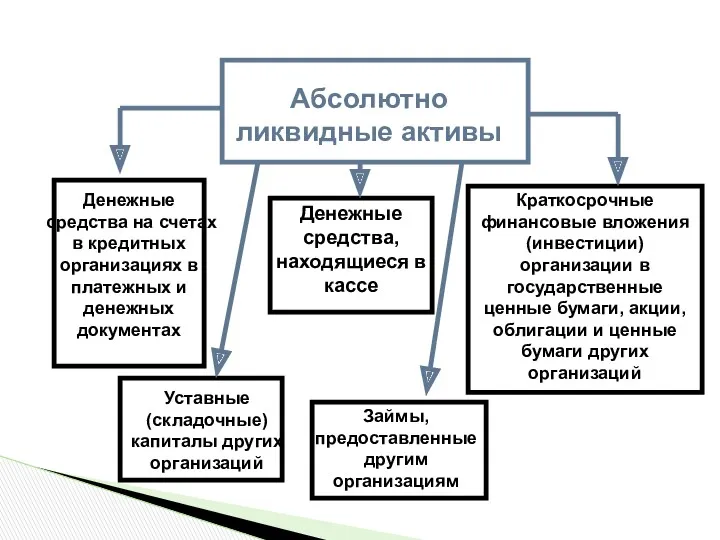

Абсолютно ликвидные активы

Денежные средства, находящиеся в кассе

Денежные средства на счетах в кредитных организациях

Абсолютно ликвидные активы

Денежные средства, находящиеся в кассе

Денежные средства на счетах в кредитных организациях

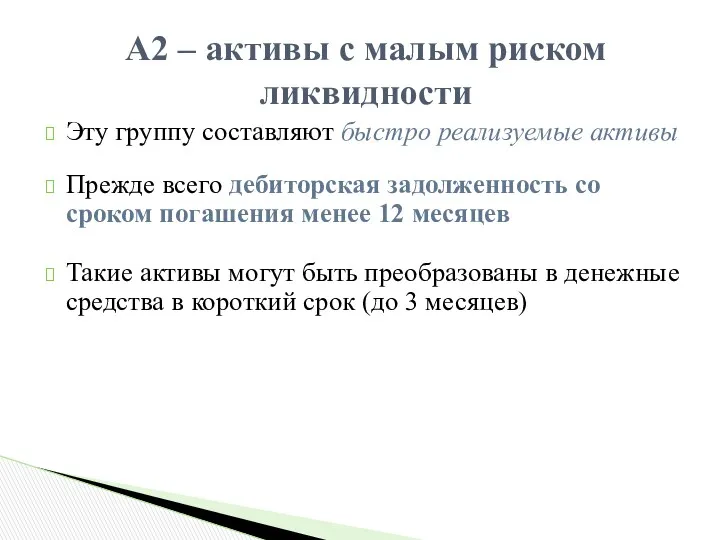

Эту группу составляют быстро реализуемые активы

Прежде всего дебиторская задолженность со сроком погашения менее

Эту группу составляют быстро реализуемые активы

Прежде всего дебиторская задолженность со сроком погашения менее

В эту группу входят медленно реализуемые активы

А3 – активы со средним риском ликвидности

В эту группу входят медленно реализуемые активы

А3 – активы со средним риском ликвидности

Медленно реализуемые активы

Запасы

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность со сроком погашения

Медленно реализуемые активы

Запасы

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность со сроком погашения

Эта группа представлена внеоборотными активами

Внеоборотные активы:

- нематериальные активы

- основные средства

Эта группа представлена внеоборотными активами

Внеоборотные активы:

- нематериальные активы

- основные средства

В каждой расчетной модели используются соответствующие строки бухгалтерского баланса

Шкалой оценки риска структуры активов

В каждой расчетной модели используются соответствующие строки бухгалтерского баланса

Шкалой оценки риска структуры активов

ТЕКУЩИЕ АКТИВЫ

ШКАЛА ОЦЕНКИ РИСКОВ

Минимальный риск

Малый риск

Средний риск

Высокий риск

А1. Наиболее ликвидные

А2. Быстро реализуемые

А3. Медленно

ТЕКУЩИЕ АКТИВЫ

ШКАЛА ОЦЕНКИ РИСКОВ

Минимальный риск

Малый риск

Средний риск

Высокий риск

А1. Наиболее ликвидные

А2. Быстро реализуемые

А3. Медленно

В качестве рекомендуемой, можно выбирать оптимальную структуру, которая ранее обеспечивала предприятию наилучшие показатели

В качестве рекомендуемой, можно выбирать оптимальную структуру, которая ранее обеспечивала предприятию наилучшие показатели

Алгоритм оценки риска структуры активов по степени их ликвидности, и использованием Excel (пример)

По данным бухгалтерской отчетности провести анализ и сделать вывод о последствиях риска структуры

По данным бухгалтерской отчетности провести анализ и сделать вывод о последствиях риска структуры

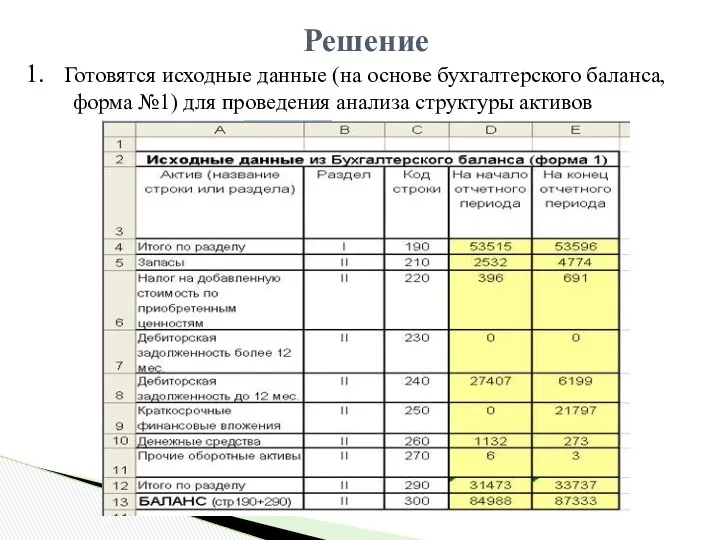

1. Готовятся исходные данные (на основе бухгалтерского баланса, форма №1) для проведения анализа

1. Готовятся исходные данные (на основе бухгалтерского баланса, форма №1) для проведения анализа

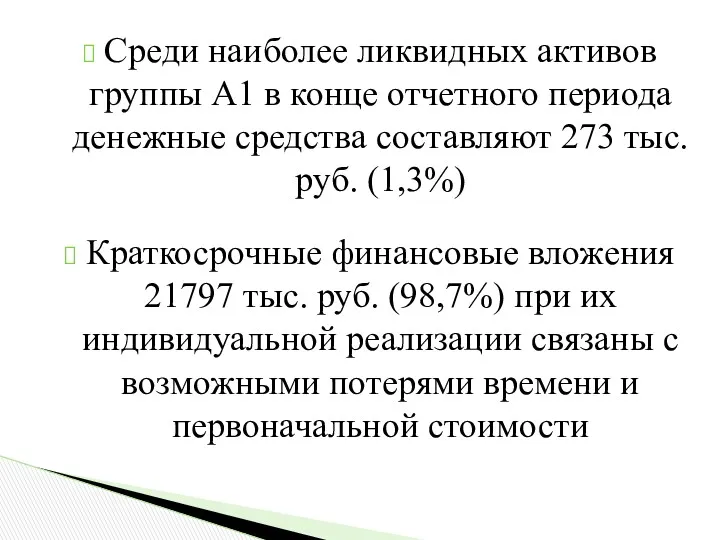

Среди наиболее ликвидных активов группы А1 в конце отчетного периода денежные средства составляют

Среди наиболее ликвидных активов группы А1 в конце отчетного периода денежные средства составляют

2. Составляется таблица структуры и распределения активов по степени их ликвидности и проводится

2. Составляется таблица структуры и распределения активов по степени их ликвидности и проводится

В структуре активов баланса 61,4% средств вложены в группу активов А4 (высокий риск

В структуре активов баланса 61,4% средств вложены в группу активов А4 (высокий риск

3. Составляется таблица структуры оборотных средств на начало и конец периода и проводится

3. Составляется таблица структуры оборотных средств на начало и конец периода и проводится

Структура оборотных активов на конец отчетного периода отличается от рекомендованной, прежде всего для

Структура оборотных активов на конец отчетного периода отличается от рекомендованной, прежде всего для

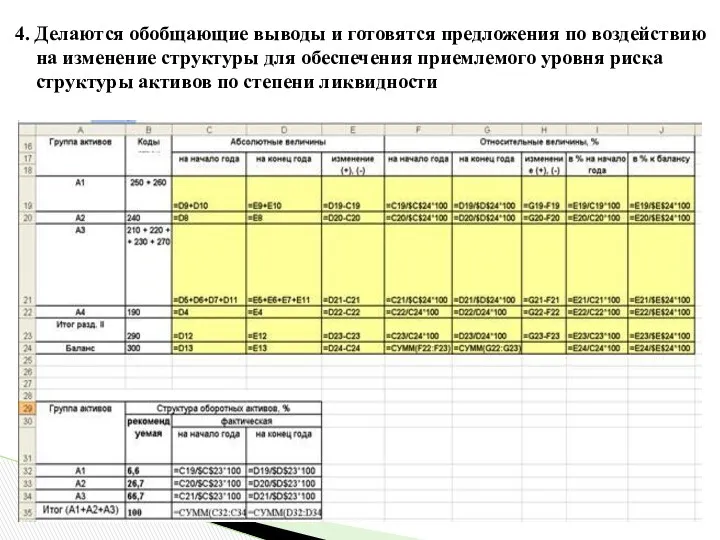

4. Делаются обобщающие выводы и готовятся предложения по воздействию на изменение структуры для

4. Делаются обобщающие выводы и готовятся предложения по воздействию на изменение структуры для

Шкала оценки риска, будучи индикатором оценки негативных последствий риска, не является универсальной для

Шкала оценки риска, будучи индикатором оценки негативных последствий риска, не является универсальной для

Последствия риска структуры активов по степени их ликвидности могут стать предпосылкой для возникновения

Последствия риска структуры активов по степени их ликвидности могут стать предпосылкой для возникновения

Оценка риска

потери платежеспособности

потери платежеспособности

Отражает способность предприятия своевременно погашать свои платежные обязательства наличными денежными ресурсами и другими

Отражает способность предприятия своевременно погашать свои платежные обязательства наличными денежными ресурсами и другими

Фактором риска потери платежеспособности является нарушение ликвидности баланса, а его последствием – неспособность

Фактором риска потери платежеспособности является нарушение ликвидности баланса, а его последствием – неспособность

Оценка платежеспособности по балансу проводится на основе такой характеристики ликвидности оборотных активов, как

Оценка платежеспособности по балансу проводится на основе такой характеристики ликвидности оборотных активов, как

Анализ ликвидности баланса основан на сравнении средств по активу (сгруппированных по степени

Анализ ликвидности баланса основан на сравнении средств по активу (сгруппированных по степени

Активы баланса по времени их превращения в денежные средства

Активы баланса по времени их превращения в денежные средства

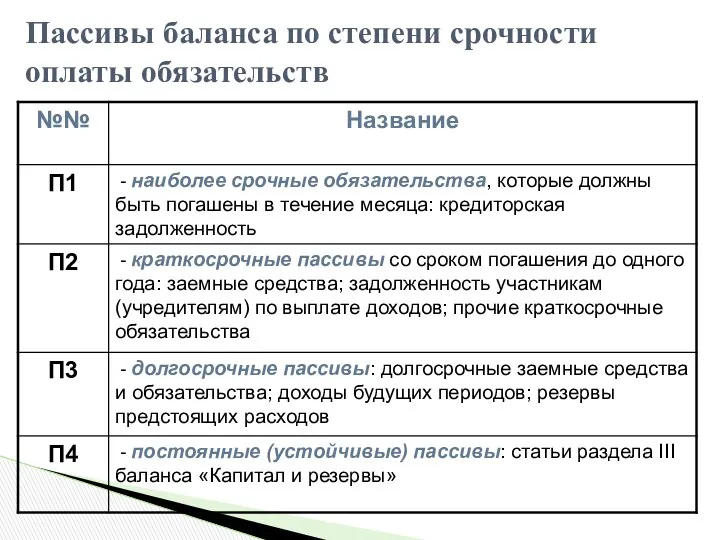

Пассивы баланса по степени срочности оплаты обязательств

Пассивы баланса по степени срочности оплаты обязательств

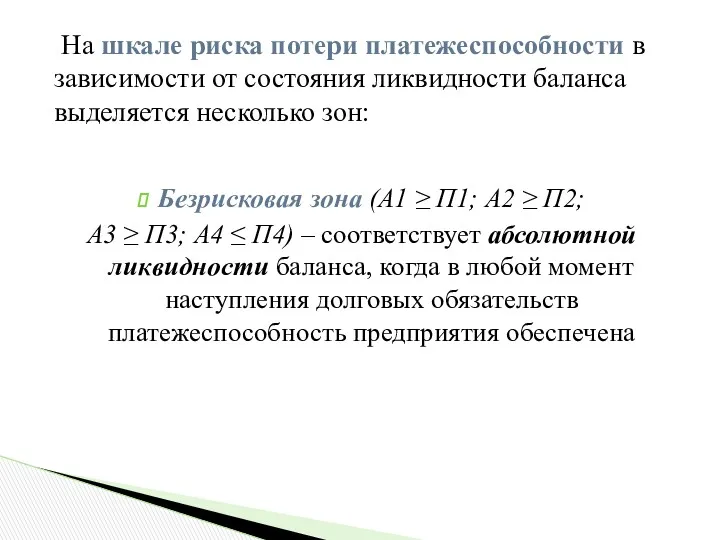

На шкале риска потери платежеспособности в зависимости от состояния ликвидности баланса выделяется

На шкале риска потери платежеспособности в зависимости от состояния ликвидности баланса выделяется

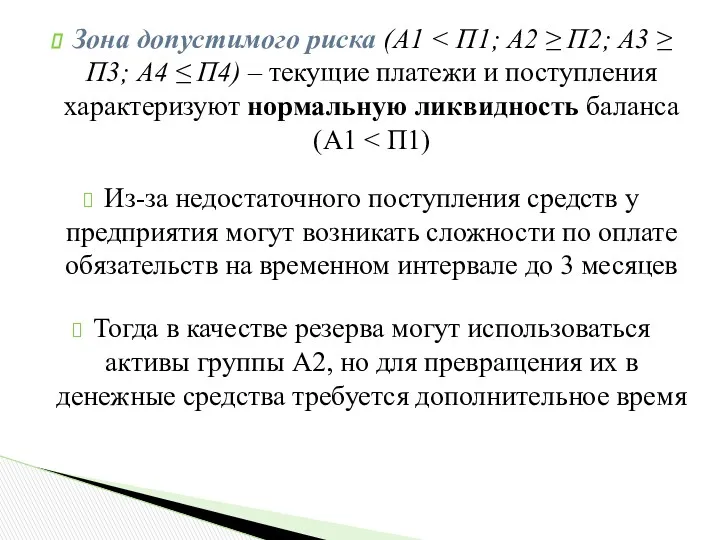

Зона допустимого риска (А1 < П1; А2 ≥ П2; А3 ≥ П3; А4

Зона допустимого риска (А1 < П1; А2 ≥ П2; А3 ≥ П3; А4

Зона критического риска (А1 < П1;

А2 < П2; А3 ≥ П3; А4

Зона критического риска (А1 < П1;

А2 < П2; А3 ≥ П3; А4

Зона катастрофического риска (А1 < П1; А2 < П2; А3 < П3; А4

Зона катастрофического риска (А1 < П1; А2 < П2; А3 < П3; А4

Алгоритм

оценки платежеспособности предприятия с помощью абсолютных финансовых показателей

оценки платежеспособности предприятия с помощью абсолютных финансовых показателей

По данным бухгалтерской отчетности провести оценку риска потери платежеспособности на основе анализа ликвидности

По данным бухгалтерской отчетности провести оценку риска потери платежеспособности на основе анализа ликвидности

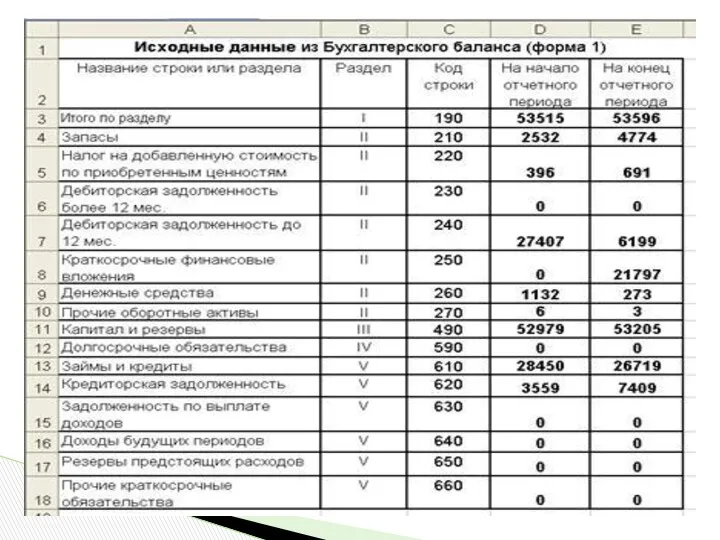

1. Готовятся исходные данные на основе бухгалтерского баланса (форма № 1) и отчета

1. Готовятся исходные данные на основе бухгалтерского баланса (форма № 1) и отчета

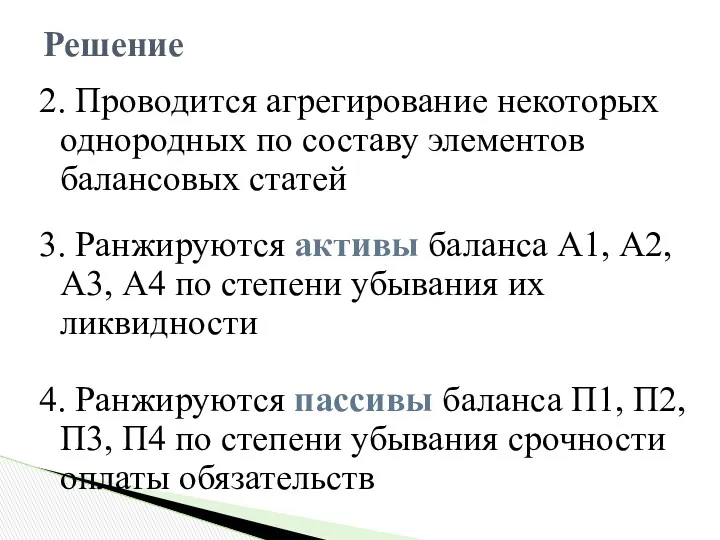

2. Проводится агрегирование некоторых однородных по составу элементов балансовых статей

3. Ранжируются активы баланса

2. Проводится агрегирование некоторых однородных по составу элементов балансовых статей

3. Ранжируются активы баланса

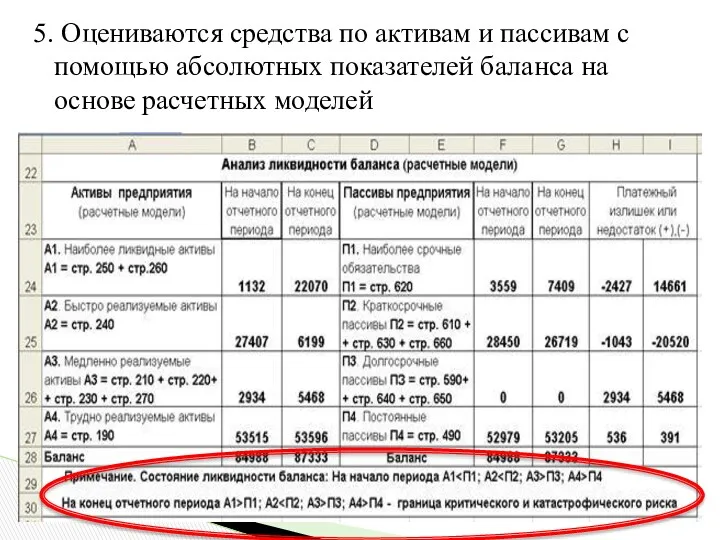

5. Оцениваются средства по активам и пассивам с помощью абсолютных показателей баланса на

5. Оцениваются средства по активам и пассивам с помощью абсолютных показателей баланса на

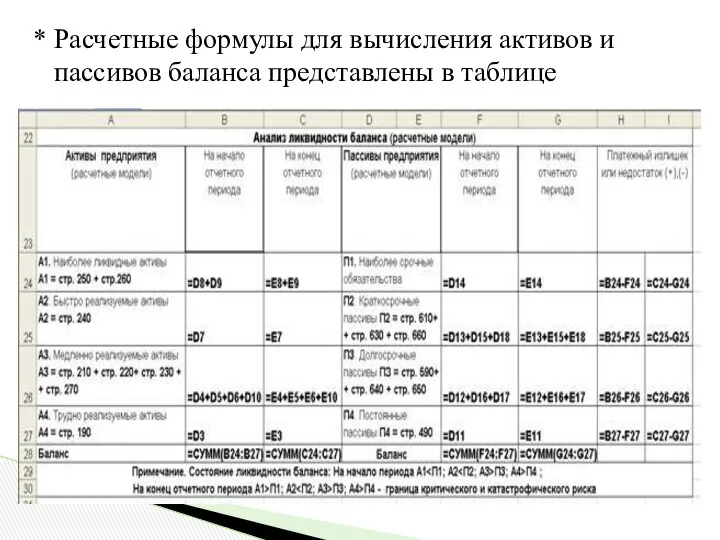

* Расчетные формулы для вычисления активов и пассивов баланса представлены в таблице

* Расчетные формулы для вычисления активов и пассивов баланса представлены в таблице

6. Сопоставляются средства по активу и пассиву, и определяется состояние ликвидности баланса на

6. Сопоставляются средства по активу и пассиву, и определяется состояние ликвидности баланса на

7. Строится шкала риска потери платежеспособности в зависимости от состояния ликвидности баланса

7. Строится шкала риска потери платежеспособности в зависимости от состояния ликвидности баланса

в течение отчетного периода:

для повышения платежеспособности предприятия был увеличен удельный вес активов группы

для повышения платежеспособности предприятия был увеличен удельный вес активов группы

2) на конец отчетного периода

основу активов группы А1 составили краткосрочные финансовые вложения (99%)

2) на конец отчетного периода

основу активов группы А1 составили краткосрочные финансовые вложения (99%)

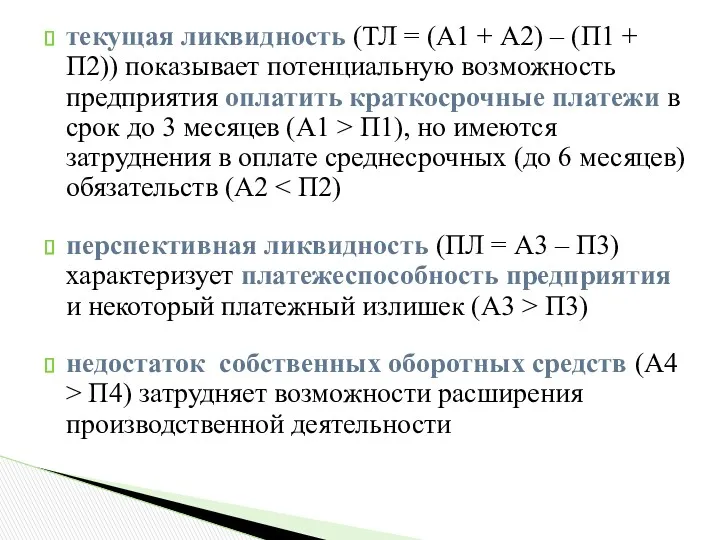

текущая ликвидность (ТЛ = (А1 + А2) – (П1 + П2)) показывает потенциальную

текущая ликвидность (ТЛ = (А1 + А2) – (П1 + П2)) показывает потенциальную

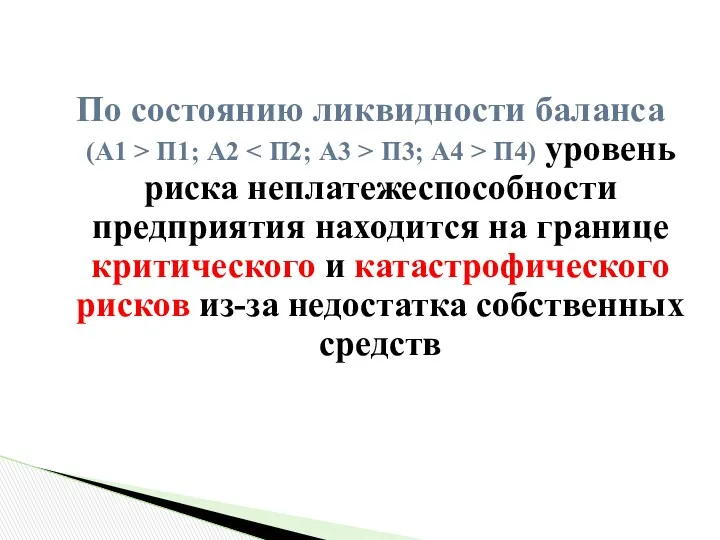

По состоянию ликвидности баланса (А1 > П1; А2 < П2; А3 > П3;

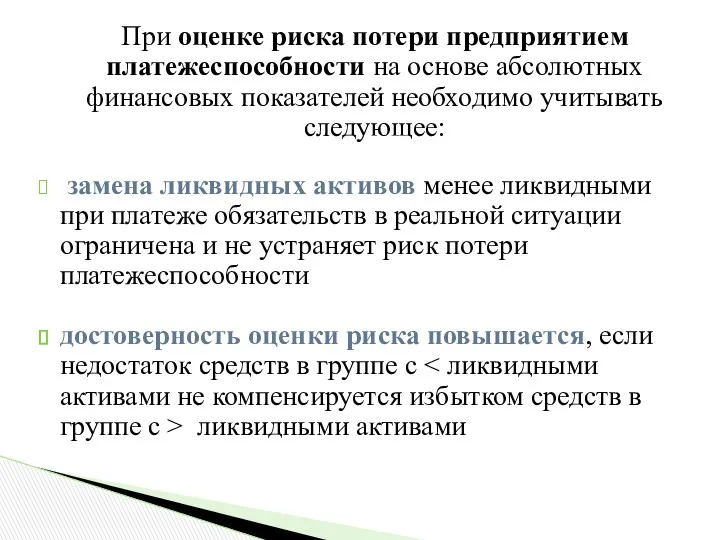

При оценке риска потери предприятием платежеспособности на основе абсолютных финансовых показателей необходимо

При оценке риска потери предприятием платежеспособности на основе абсолютных финансовых показателей необходимо

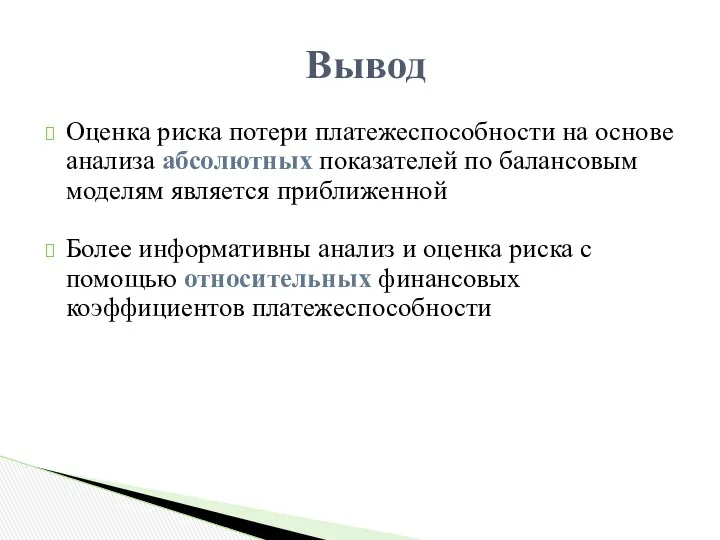

Оценка риска потери платежеспособности на основе анализа абсолютных показателей по балансовым моделям является

Оценка риска потери платежеспособности на основе анализа абсолютных показателей по балансовым моделям является

Оценка риска

потери финансовой устойчивости

Оценка риска

потери финансовой устойчивости

Отражает уровень риска деятельности предприятия с позиций сбалансированности или превышения доходов над расходами

Обеспечивается

Отражает уровень риска деятельности предприятия с позиций сбалансированности или превышения доходов над расходами

Обеспечивается

Фактор риска

Несоответствие между требуемой величиной оборотных активов и возможностями собственных и заемных средств

Фактор риска

Несоответствие между требуемой величиной оборотных активов и возможностями собственных и заемных средств

Последствия риска

Превышение расходов над доходами, приводящее к финансовой неустойчивости

Последствия риска

Превышение расходов над доходами, приводящее к финансовой неустойчивости

Характеризуется трехкомпонентным вектором

Финансовая устойчивость

S (Ф) = {S(± ФС); S(± ФСД); S(± ФО)}

где каждая

Характеризуется трехкомпонентным вектором

Финансовая устойчивость

S (Ф) = {S(± ФС); S(± ФСД); S(± ФО)}

где каждая

Величина Ф - обеспеченность запасов (материальных оборотных активов) источниками формирования, к которым относится

Компонента S(± ФС) – излишек (+) или недостаток (−) собственных оборотных средств (СОС),

Компонента S(± ФС) – излишек (+) или недостаток (−) собственных оборотных средств (СОС),

В зависимости от типа финансовой ситуации компоненты вектора S (Ф) принимают соответствующие значения:

Абсолютная

В зависимости от типа финансовой ситуации компоненты вектора S (Ф) принимают соответствующие значения:

Абсолютная

Основные виды финансовой устойчивости и условия ее существования

характеризуется трехкомпонентным вектором S(Ф) = {S(±

Основные виды финансовой устойчивости и условия ее существования

характеризуется трехкомпонентным вектором S(Ф) = {S(±

Алгоритм оценки риска потери финансовой устойчивости по абсолютным финансовым показателям

Алгоритм оценки риска потери финансовой устойчивости по абсолютным финансовым показателям

Оценить риск потери предприятием финансовой устойчивости по данным бухгалтерского баланса (форма №1).

Оценить риск потери предприятием финансовой устойчивости по данным бухгалтерского баланса (форма №1).

Готовятся исходные данные в виде выборки балансовых статей из бухгалтерского баланса (форма 1)

Готовятся исходные данные в виде выборки балансовых статей из бухгалтерского баланса (форма 1)

2. Проводится предварительное агрегирование некоторых однородных по составу элементов балансовых статей по следующим

2. Проводится предварительное агрегирование некоторых однородных по составу элементов балансовых статей по следующим

б) определяется возможности источников формирования требуемых запасов и затрат:

- собственных оборотных средств (СОС),

б) определяется возможности источников формирования требуемых запасов и затрат:

- собственных оборотных средств (СОС),

- собственных и долгосрочных заемных средств (СДИ), в составе которых − дополнительные

- собственных и долгосрочных заемных средств (СДИ), в составе которых − дополнительные

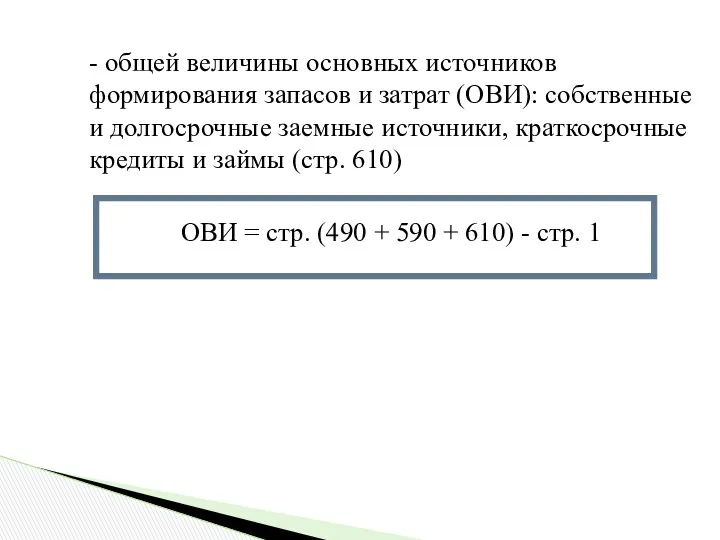

- общей величины основных источников формирования запасов и затрат (ОВИ): собственные и

- общей величины основных источников формирования запасов и затрат (ОВИ): собственные и

Сгруппированные данные для оценки риска потери финансовой устойчивости

Сгруппированные данные для оценки риска потери финансовой устойчивости

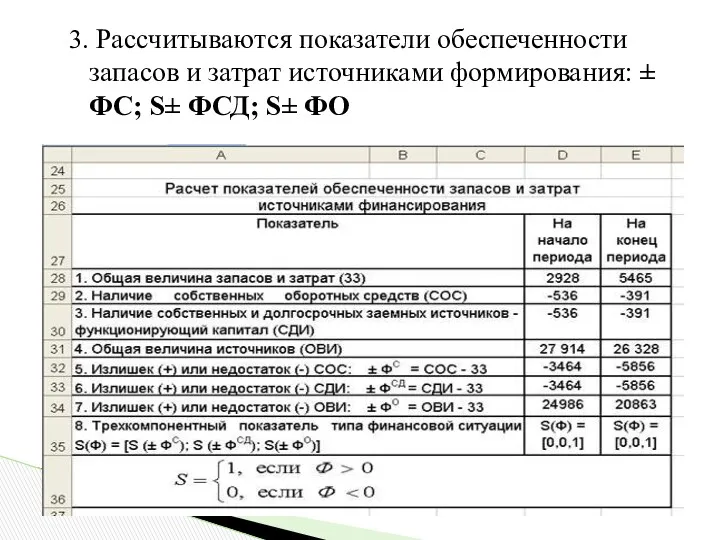

3. Рассчитываются показатели обеспеченности запасов и затрат источниками формирования: ± ФС; S± ФСД;

3. Рассчитываются показатели обеспеченности запасов и затрат источниками формирования: ± ФС; S± ФСД;

4. Составляется трехкомпонентный вектор S(Ф), характеризующий тип финансовой ситуации по результатам анализа обеспеченности

4. Составляется трехкомпонентный вектор S(Ф), характеризующий тип финансовой ситуации по результатам анализа обеспеченности

Запасы и затраты обеспечиваются в основном за счет краткосрочных займов и кредитов

Финансовое состояние

Запасы и затраты обеспечиваются в основном за счет краткосрочных займов и кредитов

Финансовое состояние

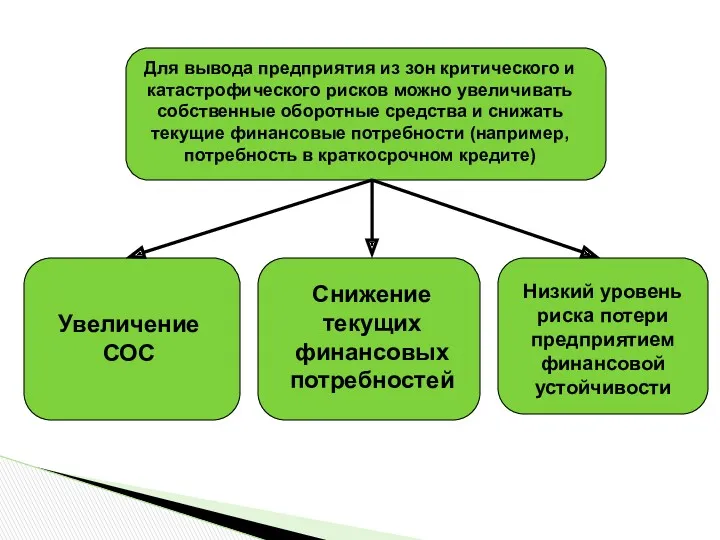

Для вывода предприятия из зон критического и катастрофического рисков можно увеличивать собственные оборотные

Для вывода предприятия из зон критического и катастрофического рисков можно увеличивать собственные оборотные

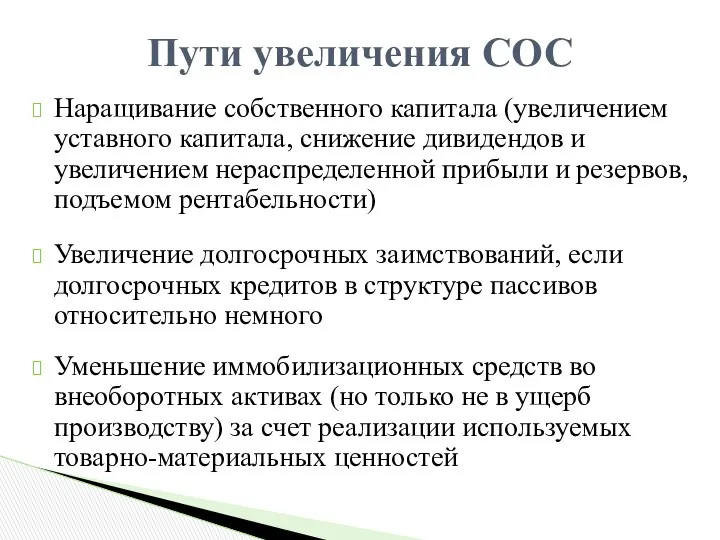

Наращивание собственного капитала (увеличением уставного капитала, снижение дивидендов и увеличением нераспределенной прибыли и

Наращивание собственного капитала (увеличением уставного капитала, снижение дивидендов и увеличением нераспределенной прибыли и

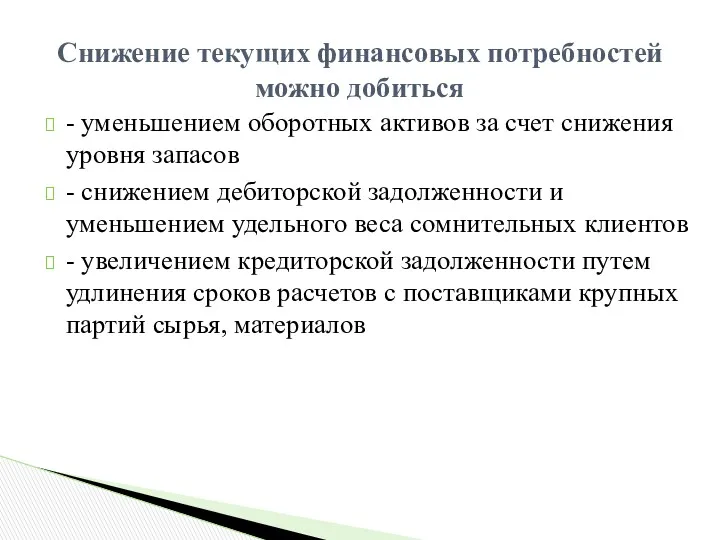

- уменьшением оборотных активов за счет снижения уровня запасов

- снижением дебиторской задолженности и

- уменьшением оборотных активов за счет снижения уровня запасов

- снижением дебиторской задолженности и

Можно обеспечить благоприятным сочетанием четырех характеристик финансово-хозяйственного положения предприятия:

- высокой платежеспособности, т.

Можно обеспечить благоприятным сочетанием четырех характеристик финансово-хозяйственного положения предприятия:

- высокой платежеспособности, т.

Ресурсный метод составления сметы. Пример + задание

Ресурсный метод составления сметы. Пример + задание Коммерческое предложение. Объекты недвижимости ОАО “Северный коммунар”

Коммерческое предложение. Объекты недвижимости ОАО “Северный коммунар” Личные финансы: от экономии к инвестициям. Непостоянные доходы

Личные финансы: от экономии к инвестициям. Непостоянные доходы Бюджет і бюджетна система

Бюджет і бюджетна система Оборотный капитал корпорации и краткосрочное финансирование

Оборотный капитал корпорации и краткосрочное финансирование Учет временной стоимости денег

Учет временной стоимости денег Экспресс-анализ финансового состояния и анализ денежных потоков по данным отчета о движении денежных средств

Экспресс-анализ финансового состояния и анализ денежных потоков по данным отчета о движении денежных средств Основы бухгалтерского управленческого учета

Основы бухгалтерского управленческого учета С деньгами на ты. Финансовая грамотность

С деньгами на ты. Финансовая грамотность Финансовая политика государства

Финансовая политика государства Самозанятые: налог на профессиональный доход в вопросах и ответах

Самозанятые: налог на профессиональный доход в вопросах и ответах Нормативные и правовые основания законной налоговой оптимизации

Нормативные и правовые основания законной налоговой оптимизации Сутність біржової діяльності. (Лекція 1-2)

Сутність біржової діяльності. (Лекція 1-2) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен

Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен Международная торговля

Международная торговля Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Защита покупки. Группа АльфаСтрахование. АО ОТП Банк

Защита покупки. Группа АльфаСтрахование. АО ОТП Банк Описание продукта СБП. ВТБ

Описание продукта СБП. ВТБ Особенности учета Нефинансовых активов согласно приказу Минфина России от 01 декабря 2010 года №157

Особенности учета Нефинансовых активов согласно приказу Минфина России от 01 декабря 2010 года №157 Валюта будущего Bitcoin

Валюта будущего Bitcoin Программы накопительного страхования жизни

Программы накопительного страхования жизни Gestión Fiscal

Gestión Fiscal Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Медицинское страхование

Медицинское страхование “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Государственное социальное страхование

Государственное социальное страхование Аудит. Этапы аудиторской проверки

Аудит. Этапы аудиторской проверки