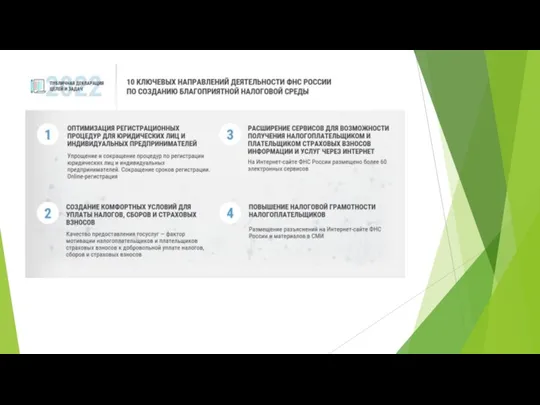

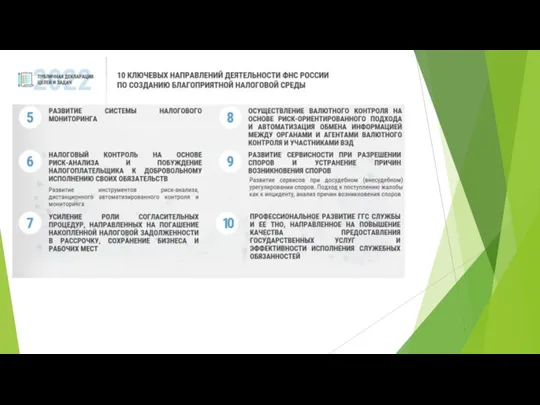

- Нормативные и правовые основания законной налоговой оптимизации

Содержание

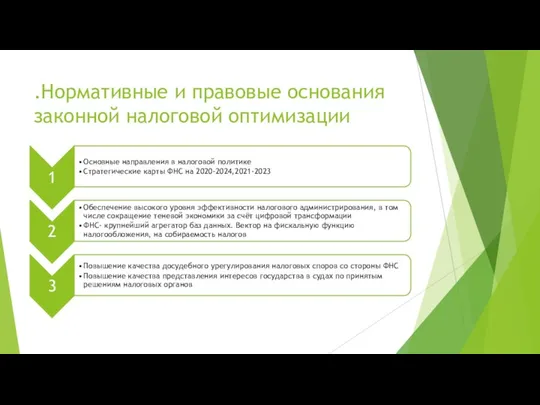

- 2. .Нормативные и правовые основания законной налоговой оптимизации

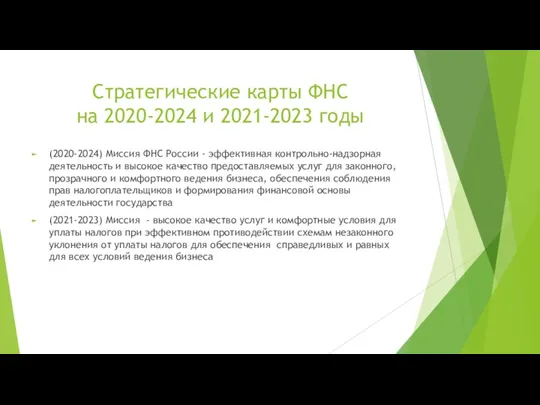

- 3. Стратегические карты ФНС на 2020-2024 и 2021-2023 годы (2020-2024) Миссия ФНС России - эффективная контрольно-надзорная деятельность

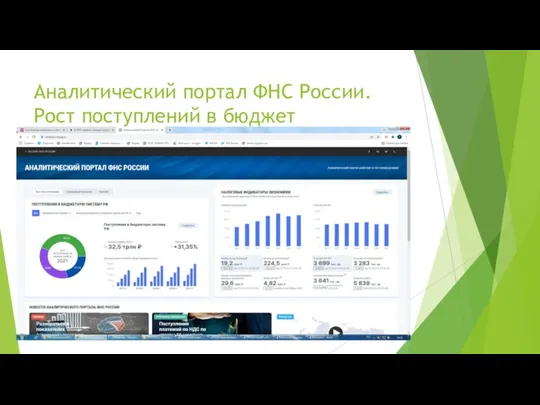

- 4. Аналитический портал ФНС России. Рост поступлений в бюджет

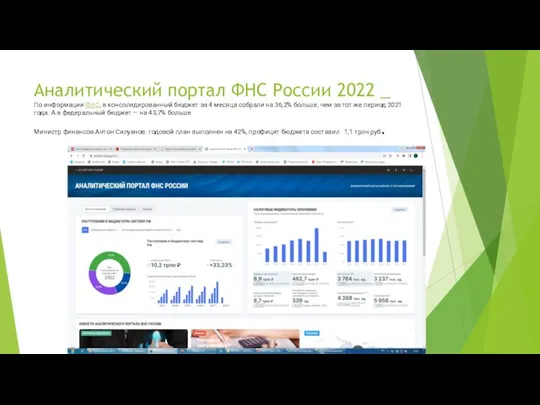

- 6. Аналитический портал ФНС России 2022 _ По информации ФНС, в консолидированный бюджет за 4 месяца собрали

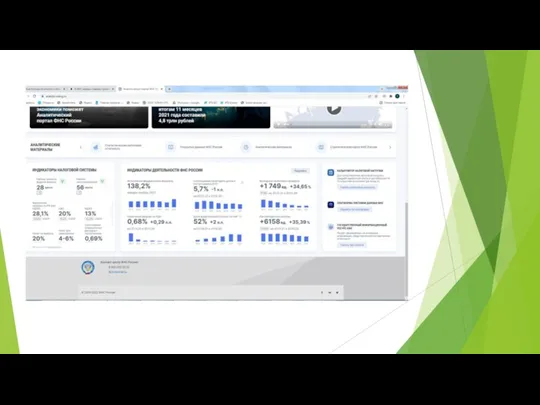

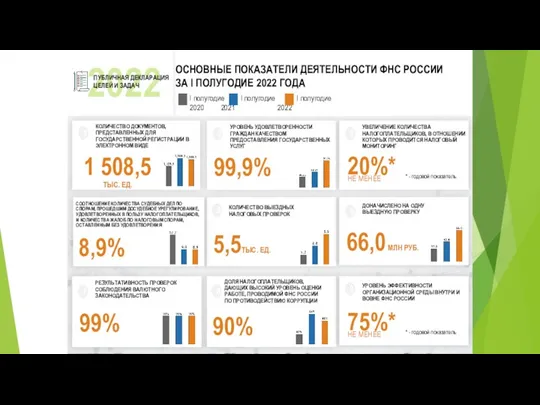

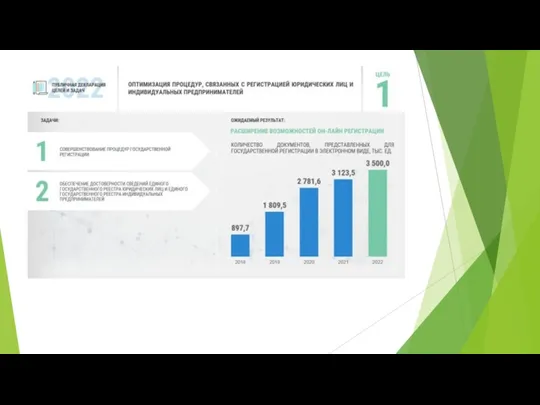

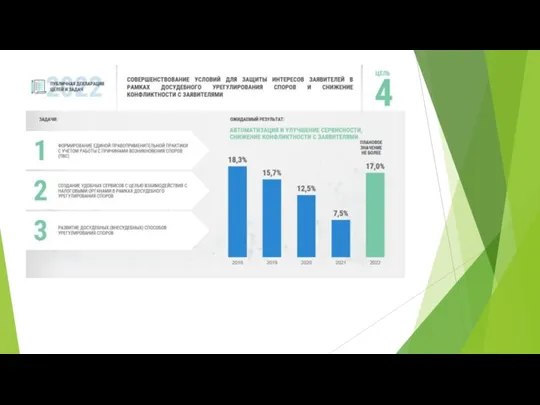

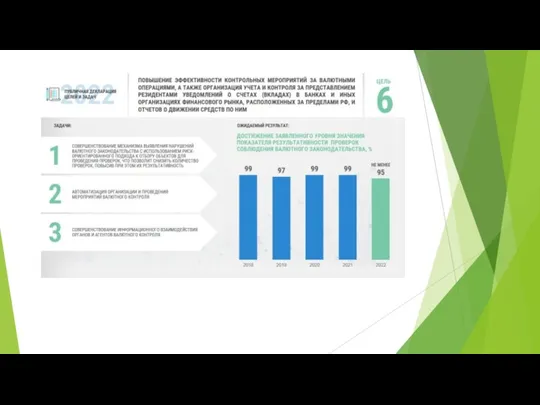

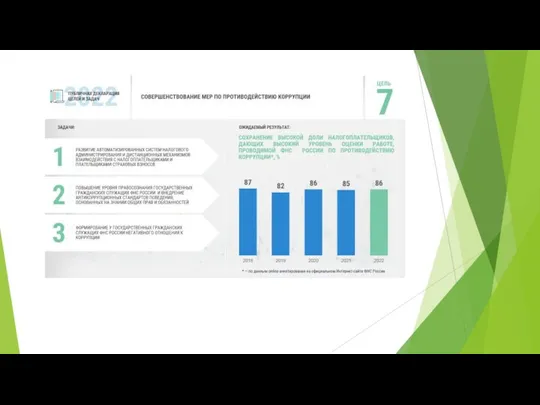

- 7. 2022 ПУБЛИЧНАЯ ДЕКЛАРАЦИЯ ЦЕЛЕЙ И ЗАДАЧ ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ФНС РОССИИ ЗА I ПОЛУГОДИЕ 2022 ГОДА

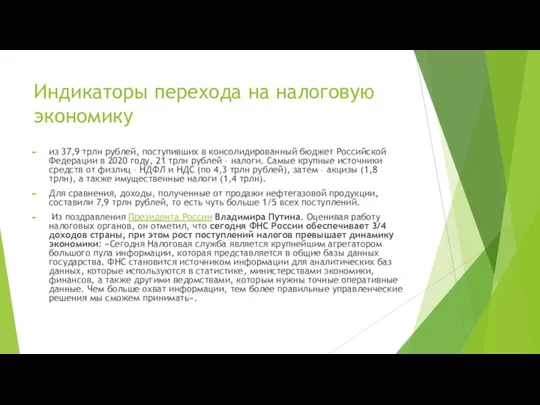

- 24. Индикаторы перехода на налоговую экономику из 37,9 трлн рублей, поступивших в консолидированный бюджет Российской Федерации в

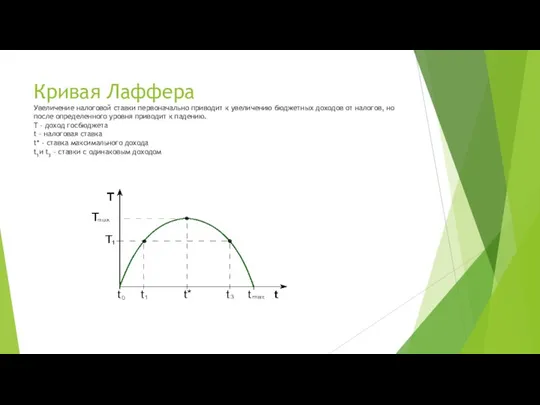

- 25. Кривая Лаффера Увеличение налоговой ставки первоначально приводит к увеличению бюджетных доходов от налогов, но после определенного

- 26. Единая база данных налогового администрирования

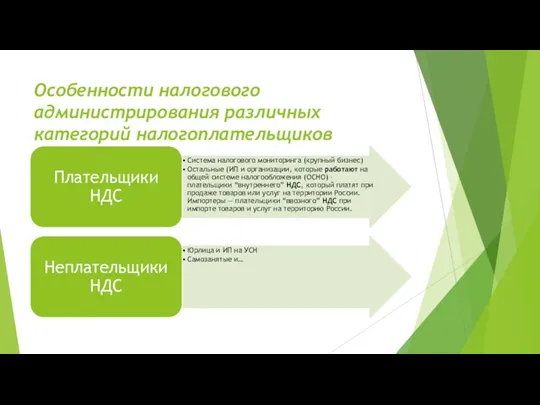

- 27. Особенности налогового администрирования различных категорий налогоплательщиков

- 28. Налоговый мониторинг Это новая форма контроля, которую ФНС применяет с 2016 года. Компании добровольно предоставляют налоговой

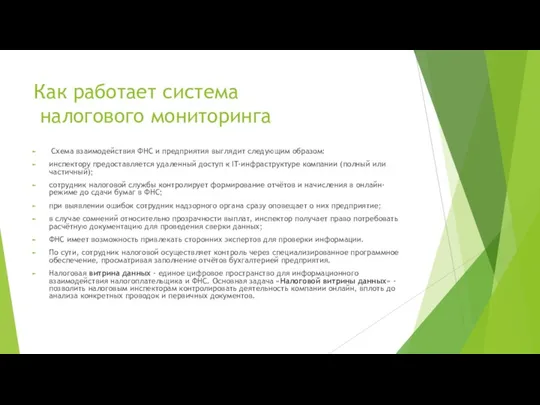

- 29. Как работает система налогового мониторинга Схема взаимодействия ФНС и предприятия выглядит следующим образом: инспектору предоставляется удаленный

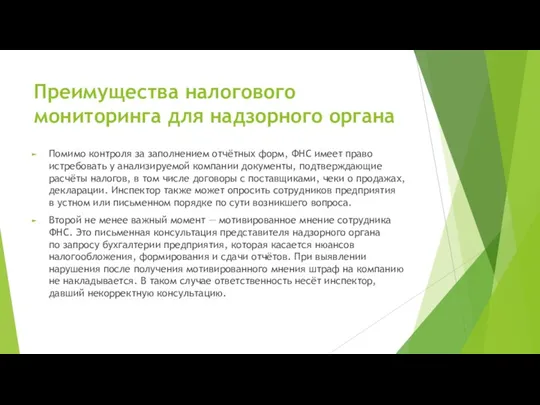

- 30. Преимущества налогового мониторинга для надзорного органа Помимо контроля за заполнением отчётных форм, ФНС имеет право истребовать

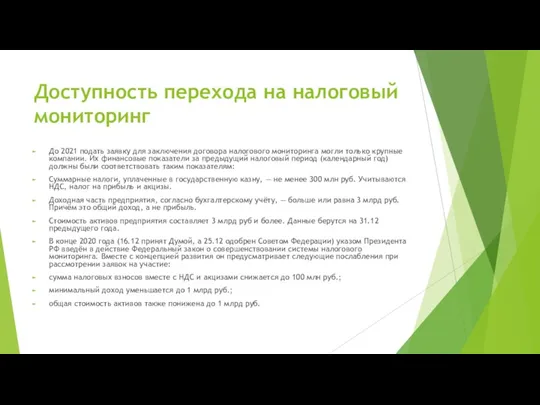

- 31. Доступность перехода на налоговый мониторинг До 2021 подать заявку для заключения договора налогового мониторинга могли только

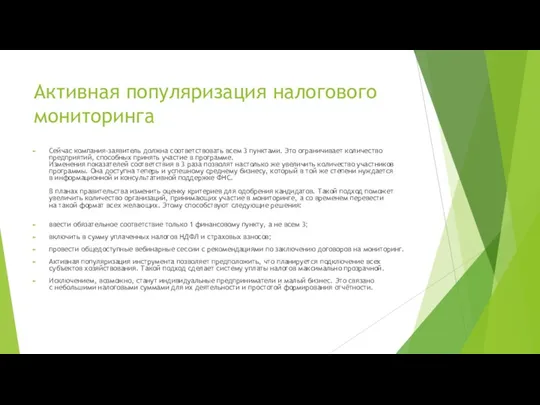

- 32. Активная популяризация налогового мониторинга Сейчас компания-заявитель должна соответствовать всем 3 пунктами. Это ограничивает количество предприятий, способных

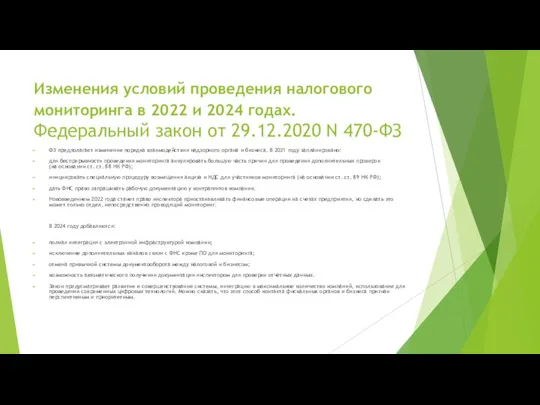

- 33. Изменения условий проведения налогового мониторинга в 2022 и 2024 годах. Федеральный закон от 29.12.2020 N 470-ФЗ

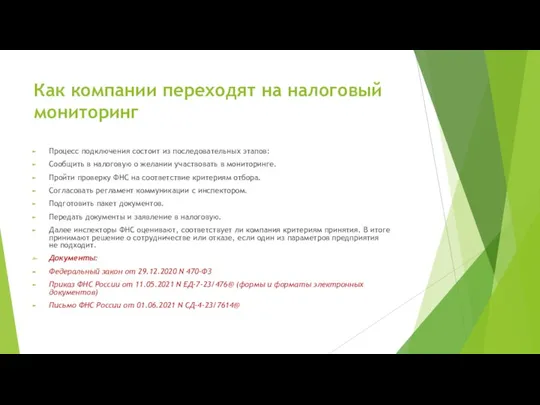

- 34. Как компании переходят на налоговый мониторинг Процесс подключения состоит из последовательных этапов: Сообщить в налоговую о

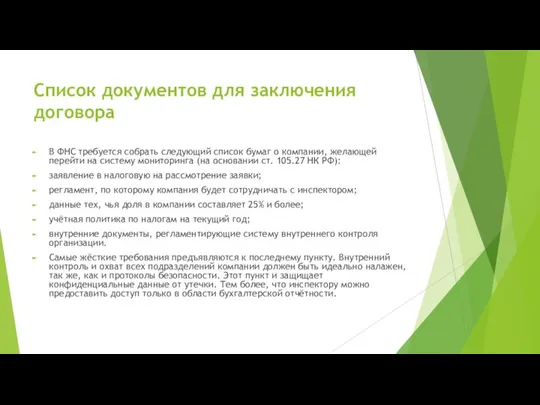

- 35. Список документов для заключения договора В ФНС требуется собрать следующий список бумаг о компании, желающей перейти

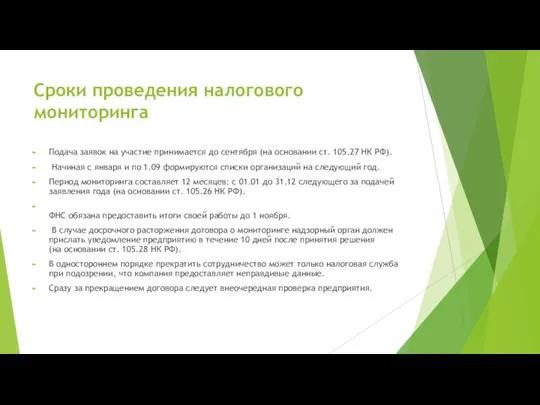

- 36. Сроки проведения налогового мониторинга Подача заявок на участие принимается до сентября (на основании ст. 105.27 НК

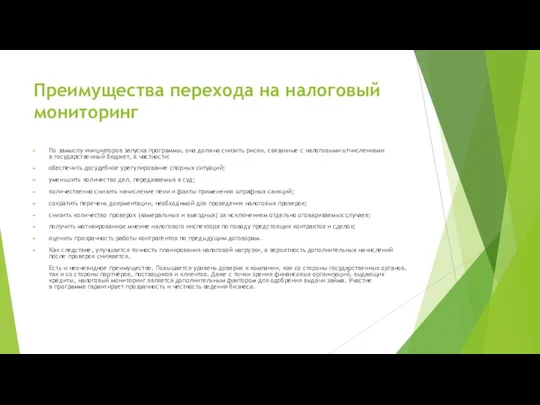

- 37. Преимущества перехода на налоговый мониторинг По замыслу инициаторов запуска программы, она должна снизить риски, связанные с

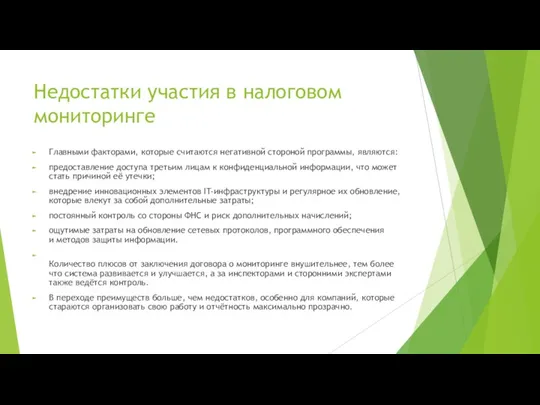

- 38. Недостатки участия в налоговом мониторинге Главными факторами, которые считаются негативной стороной программы, являются: предоставление доступа третьим

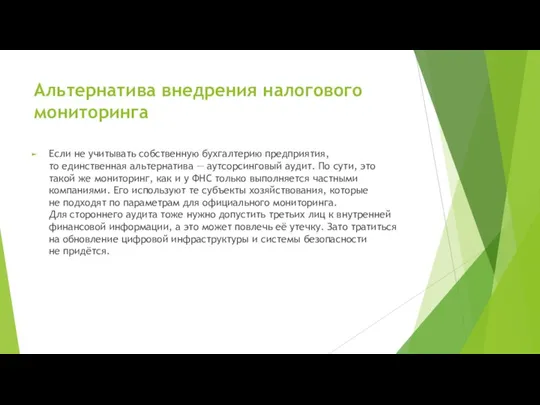

- 39. Альтернатива внедрения налогового мониторинга Если не учитывать собственную бухгалтерию предприятия, то единственная альтернатива — аутсорсинговый аудит.

- 40. Введение балльной системы оценки выгодоприобретателей. К фактическим «выгодоприобретателям» от занижения налоговой базы относятся компании, набравшие от

- 41. Критерии оценки При сумме внеоборотных активов за два года до проведения проверки свыше 5 млн руб.

- 42. Предпроверочный анализ анализ данных полученных из АИС «Налог-3» осуществление мероприятий налогового контроля как предусмотренных НК РФ

- 43. Нормативная база и судебная практика приказ ФНС России от 23.07.2009 № ММ-8-1/24дсп@ «Об утверждении Методических рекомендаций

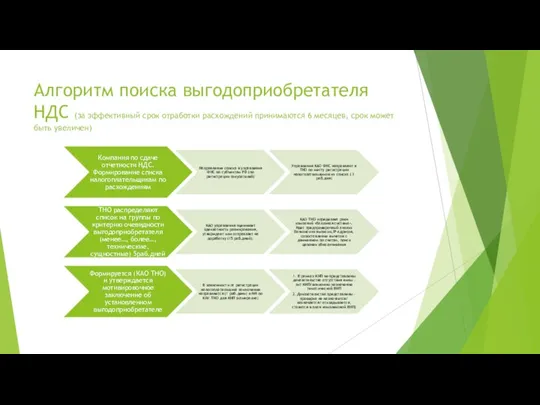

- 44. Алгоритм поиска выгодоприобретателя НДС (за эффективный срок отработки расхождений принимаются 6 месяцев, срок может быть увеличен)

- 45. Изменения в НК РФ_2022 • Глава 8.Исполнение обязанности по уплате налогов, сборов, страховых взносов ст.44 -

- 46. NB!Мораторий на налоговые проверки не распространяется Правительство постановлением от 10.03.2022 № 336 ввело мораторий на проверки

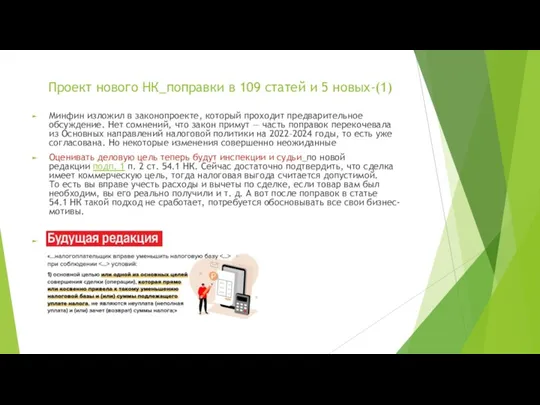

- 47. Проект нового НК_поправки в 109 статей и 5 новых-(1) Минфин изложил в законопроекте, который проходит предварительное

- 48. Проект нового НК_поправки в 109 статей и 5 новых-(2) Налоговики вправе будут потребовать недоимку компании с

- 49. Проект нового НК_поправки в 109 статей и 5 новых-(3) Жалобы рассмотрят за семь дней Возможность в

- 50. Проект нового НК_поправки в 109 статей и 5 новых-(4) Компании и предприниматели будут пользоваться электронными доверенностями

- 51. Проект нового НК_поправки в 109 статей и 5 новых-(5) В статье 74.1 НК предлагают закрепить норму

- 52. Проект нового НК_поправки в 109 статей и 5 новых-(6) Строительство объектов временного проживания останется без льготы.

- 53. Проект нового НК_поправки в 109 статей и 5 новых-(7) Придется чаще приостанавливать амортизацию. Перечень в пункте

- 54. Проект нового НК_поправки в 109 статей и 5 новых-(8) Транспортный налог Поправки по транспортному налогу заработают

- 55. Акциз и его плательщики Акцизы называют «налогом на зло». С целью государственного регулирования и ограничения потребления

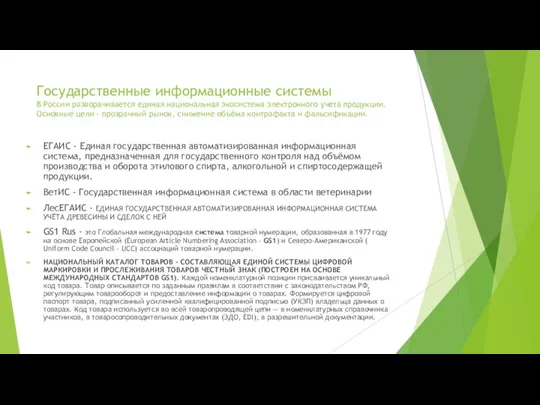

- 56. Государственные информационные системы В России разворачивается единая национальная экосистема электронного учета продукции. Основные цели - прозрачный

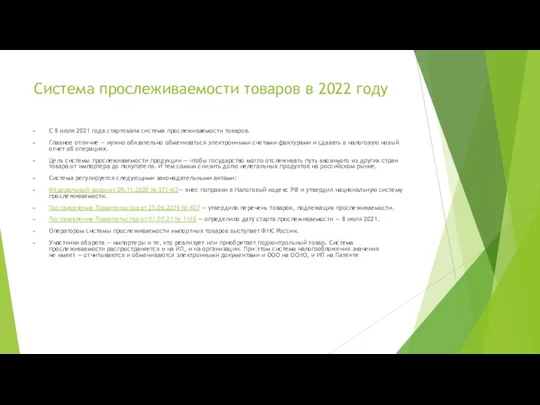

- 57. Система прослеживаемости товаров в 2022 году С 8 июля 2021 года стартовала система прослеживаемости товаров. Главное

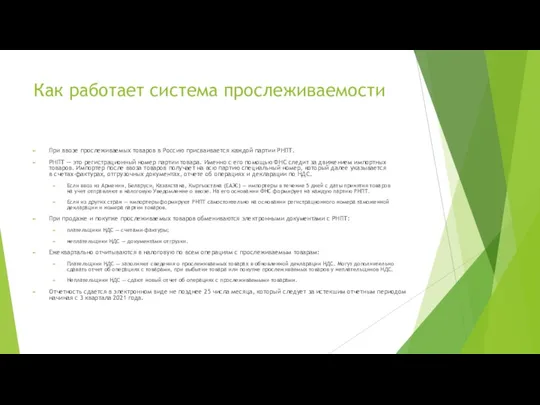

- 58. Как работает система прослеживаемости При ввозе прослеживаемых товаров в Россию присваивается каждой партии РНПТ. РНПТ —

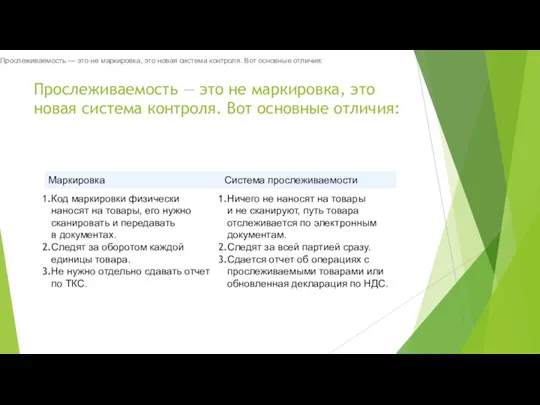

- 59. Прослеживаемость — это не маркировка, это новая система контроля. Вот основные отличия: Прослеживаемость — это не

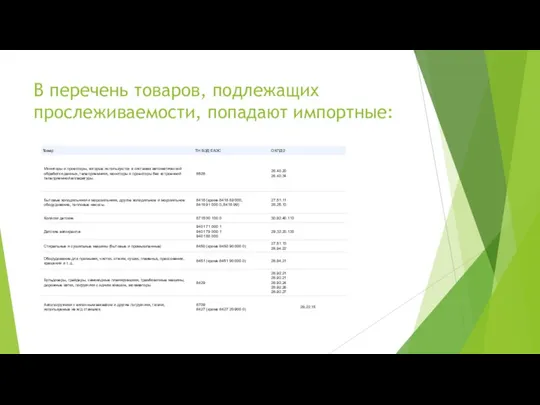

- 60. В перечень товаров, подлежащих прослеживаемости, попадают импортные:

- 61. СИСТЕМА ЦИФРОВОЙ МАРКИРОВКИ И ПРОСЛЕЖИВАЕМОСТИ В декабре 2017 года государством принято решение о создании Единой системы

- 62. Регистрация в национальной системе маркировки Национальная система маркировки и прослеживания продукции – это «Честный ЗНАК». Оператором

- 63. Реформа фондов (ПФР и ФСС преобразуются в единый Фонд пенсионного и социального страхования) Отдельных тарифов страховых

- 64. ЕСН_Надо ли так усердно рекламировать что-то хорошее? Внедрение ЕНС позволит изменить и упростить механизм исполнения обязанности

- 65. Налоговый эксперимент: как будет работать система единого налогового платежа (Федеральный закон от 29.11.2021 № 379-ФЗ;письмо Минфина

- 66. Электронные доверенности 2022 год (Новые правила по применению электронных доверенностей станут обязательными с 2023 года) Компаниям

- 67. В каких спорах по НДС выигрывают налоговики (Российский налоговый курьер №5 2021 год)

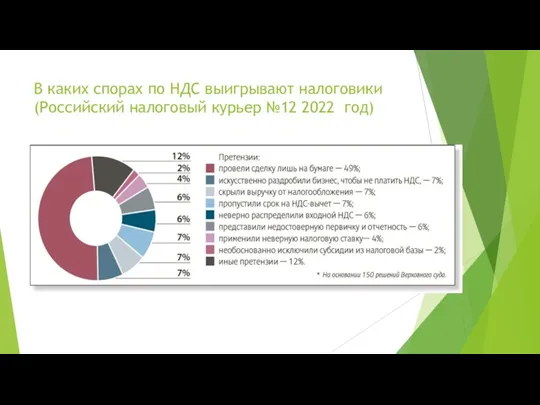

- 68. В каких спорах по НДС выигрывают налоговики (Российский налоговый курьер №12 2022 год)

- 71. Обзоры судебной практики (1) https://www.nalog.gov.ru Содержание страницы Узнать о жалобе или обращении Сервис «Решения по жалобам»

- 72. Обзоры судебной практики (2) Письмо ФНС России от 16.12.2021 № БВ-4-7/17685@ Конкретика Налоговых споров 2021-2022 (см.файл)

- 73. Обзоры судебной практики (3) Проблемный контрагент третьего, четвертого, …, -дцатого звена Цена вопроса: 97 млн руб

- 74. Обзоры судебной практики (4) Лишние звенья в цепочке поставок_Цена вопроса: 132 млн руб. Даже если сделка

- 75. Инспекторы ведут досье на каждую компанию (фрагмент из доклада ФНС) « ПК “АСК НДС-2” позволяет быстрее

- 76. Обзоры судебной практики (5) Ставят под сомнение даже реальные сделки_Цена вопроса: 24 млн руб. Инспекторы вплотную

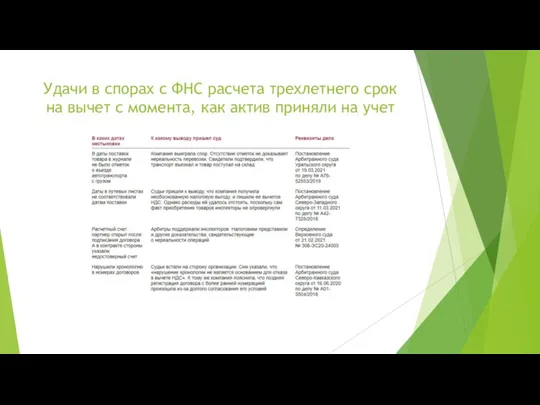

- 77. Обзоры судебной практики (6) Бракуют счета-фактуры трехлетней давности_ Цена вопроса: 86 млн руб._Инспекторы отказывают в возмещении

- 78. Удачи в спорах с ФНС расчета трехлетнего срок на вычет с момента, как актив приняли на

- 79. Обзоры судебной практики (7) Противоречия в оценке дробления В этом году государство предоставило беспрецедентную поддержку IT-отрасли

- 80. Обзоры судебной практики (8) Вычисляют скрытую выручку совместно с силовиками_Цена вопроса: 10 млн руб. Налоговики обвинили

- 81. Обзоры судебной практики (9) Придирки к раздельному учету НДС_Цена вопроса: 5,5 млн руб. Когда у компании

- 82. Как снизить риски при раздельном учете НДС Если у компании есть операции, облагаемые и не облагаемые

- 83. Отраслевая судебная специфика_фармбизнес Фармак vs Дарница _(УКРАИНА) В течение последнего года первенство в фармацевтической сфере однозначно

- 84. Новые подходы к зачету переплат по налогам С 1 января действует упрощенный порядок зачета переплаты по

- 85. Отсрочка и рассрочка по налогам По общим правилам отсрочку или рассрочку по налогам, пеням и штрафам

- 86. Отсрочка по налогам и взносам из-за коронавируса Материал из БСС «Система Главбух».

- 87. Рассрочка по налогам и взносам из-за коронавируса Материал из БСС «Система Главбух». * Рассрочка не положена

- 88. Документы для отсрочки (рассрочки) по налогам Чтобы на общих основаниях получить отсрочку или рассрочку по налогам

- 89. Расчет процентов за отсрочку и рассрочку по налогам ИФНС предоставляет рассрочку и отсрочку по налогам безвозмездно

- 90. Налоговые каникулы в 2022 Для предпринимателей на УСН и ПСН действуют налоговые каникулы до 2024 года

- 91. Исправление ошибок в бухгалтерском учете ПБУ 22/2010 (приказ №63Н от 28.06.2010) в редакции приказа №19Н от

- 92. Исправление ошибок в налоговом учете Варианты ошибок и соответствующие алгоритмы действий: Ошибка не повлияла на сумму

- 93. РОСКОМНАДЗОР с 01.09.2022 _(1) 1. С 01.09.22г. компании и ИП должны уведомлять Роскомнадзор о намерении осуществлять

- 95. Скачать презентацию

.Нормативные и правовые основания законной налоговой оптимизации

.Нормативные и правовые основания законной налоговой оптимизации

Стратегические карты ФНС

на 2020-2024 и 2021-2023 годы

(2020-2024) Миссия ФНС России

Стратегические карты ФНС

на 2020-2024 и 2021-2023 годы

(2020-2024) Миссия ФНС России

Аналитический портал ФНС России. Рост поступлений в бюджет

Аналитический портал ФНС России. Рост поступлений в бюджет

Аналитический портал ФНС России 2022 _

По информации ФНС, в консолидированный бюджет за

Аналитический портал ФНС России 2022 _ По информации ФНС, в консолидированный бюджет за

2022

ПУБЛИЧНАЯ ДЕКЛАРАЦИЯ

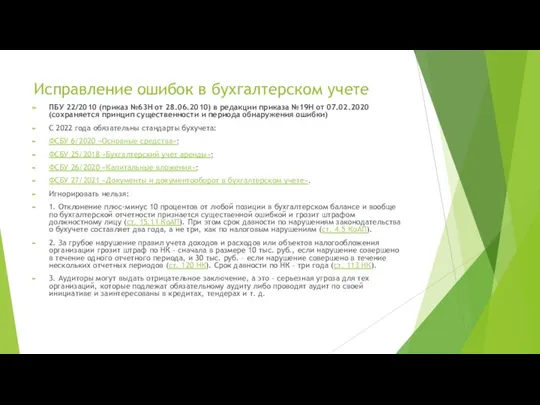

ЦЕЛЕЙ И ЗАДАЧ

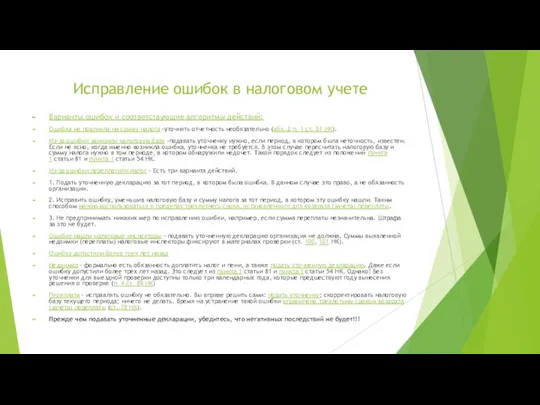

ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ФНС РОССИИ

ЗА I

2022

ПУБЛИЧНАЯ ДЕКЛАРАЦИЯ

ЦЕЛЕЙ И ЗАДАЧ

ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ФНС РОССИИ ЗА I

Индикаторы перехода на налоговую экономику

из 37,9 трлн рублей, поступивших в консолидированный

Индикаторы перехода на налоговую экономику

из 37,9 трлн рублей, поступивших в консолидированный

Кривая Лаффера

Увеличение налоговой ставки первоначально приводит к увеличению бюджетных доходов от

Кривая Лаффера Увеличение налоговой ставки первоначально приводит к увеличению бюджетных доходов от

Единая база данных налогового администрирования

Единая база данных налогового администрирования

Особенности налогового администрирования различных категорий налогоплательщиков

Особенности налогового администрирования различных категорий налогоплательщиков

Налоговый мониторинг

Это новая форма контроля, которую ФНС применяет с 2016 года.

Налоговый мониторинг

Это новая форма контроля, которую ФНС применяет с 2016 года.

Как работает система

налогового мониторинга

Схема взаимодействия ФНС и предприятия выглядит следующим образом:

инспектору

Как работает система

налогового мониторинга

Схема взаимодействия ФНС и предприятия выглядит следующим образом:

инспектору

Преимущества налогового мониторинга для надзорного органа

Помимо контроля за заполнением отчётных форм, ФНС

Преимущества налогового мониторинга для надзорного органа

Помимо контроля за заполнением отчётных форм, ФНС

Доступность перехода на налоговый мониторинг

До 2021 подать заявку для заключения договора налогового

Доступность перехода на налоговый мониторинг

До 2021 подать заявку для заключения договора налогового

Активная популяризация налогового мониторинга

Сейчас компания-заявитель должна соответствовать всем 3 пунктами. Это ограничивает количество

Активная популяризация налогового мониторинга

Сейчас компания-заявитель должна соответствовать всем 3 пунктами. Это ограничивает количество

Изменения условий проведения налогового мониторинга в 2022 и 2024 годах. Федеральный закон от

Изменения условий проведения налогового мониторинга в 2022 и 2024 годах. Федеральный закон от

Как компании переходят на налоговый мониторинг

Процесс подключения состоит из последовательных этапов:

Сообщить в налоговую о желании

Как компании переходят на налоговый мониторинг

Процесс подключения состоит из последовательных этапов:

Сообщить в налоговую о желании

Список документов для заключения договора

В ФНС требуется собрать следующий список бумаг о компании,

Список документов для заключения договора

В ФНС требуется собрать следующий список бумаг о компании,

Сроки проведения налогового мониторинга

Подача заявок на участие принимается до сентября (на основании ст. 105.27

Сроки проведения налогового мониторинга

Подача заявок на участие принимается до сентября (на основании ст. 105.27

Преимущества перехода на налоговый мониторинг

По замыслу инициаторов запуска программы, она должна снизить

Преимущества перехода на налоговый мониторинг

По замыслу инициаторов запуска программы, она должна снизить

Недостатки участия в налоговом мониторинге

Главными факторами, которые считаются негативной стороной программы,

Недостатки участия в налоговом мониторинге

Главными факторами, которые считаются негативной стороной программы,

Альтернатива внедрения налогового мониторинга

Если не учитывать собственную бухгалтерию предприятия, то единственная альтернатива — аутсорсинговый

Альтернатива внедрения налогового мониторинга

Если не учитывать собственную бухгалтерию предприятия, то единственная альтернатива — аутсорсинговый

Введение балльной системы оценки выгодоприобретателей.

К фактическим «выгодоприобретателям» от занижения налоговой

Введение балльной системы оценки выгодоприобретателей.

К фактическим «выгодоприобретателям» от занижения налоговой

Критерии оценки

При сумме внеоборотных активов за два года до проведения проверки

Критерии оценки

При сумме внеоборотных активов за два года до проведения проверки

Предпроверочный анализ

анализ данных полученных из АИС «Налог-3»

осуществление мероприятий налогового контроля

Предпроверочный анализ

анализ данных полученных из АИС «Налог-3»

осуществление мероприятий налогового контроля

Нормативная база и судебная практика

приказ ФНС России от 23.07.2009 № ММ-8-1/24дсп@

Нормативная база и судебная практика

приказ ФНС России от 23.07.2009 № ММ-8-1/24дсп@

Алгоритм поиска выгодоприобретателя НДС (за эффективный срок отработки расхождений принимаются 6

Алгоритм поиска выгодоприобретателя НДС (за эффективный срок отработки расхождений принимаются 6

Изменения в НК РФ_2022

• Глава 8.Исполнение обязанности по уплате налогов, сборов, страховых

Изменения в НК РФ_2022

• Глава 8.Исполнение обязанности по уплате налогов, сборов, страховых

NB!Мораторий на налоговые проверки не распространяется

Правительство постановлением от 10.03.2022 № 336 ввело мораторий на проверки бизнеса до конца 2022 года.

NB!Мораторий на налоговые проверки не распространяется

Правительство постановлением от 10.03.2022 № 336 ввело мораторий на проверки бизнеса до конца 2022 года.

Проект нового НК_поправки в 109 статей и 5 новых-(1)

Минфин изложил в законопроекте,

Проект нового НК_поправки в 109 статей и 5 новых-(1)

Минфин изложил в законопроекте,

Проект нового НК_поправки в 109 статей и 5 новых-(2)

Налоговики вправе будут

Проект нового НК_поправки в 109 статей и 5 новых-(2)

Налоговики вправе будут

Проект нового НК_поправки в 109 статей и 5 новых-(3)

Жалобы рассмотрят за семь

Проект нового НК_поправки в 109 статей и 5 новых-(3)

Жалобы рассмотрят за семь

Проект нового НК_поправки в 109 статей и 5 новых-(4)

Компании и предприниматели будут

Проект нового НК_поправки в 109 статей и 5 новых-(4)

Компании и предприниматели будут

Проект нового НК_поправки в 109 статей и 5 новых-(5)

В статье 74.1 НК предлагают

Проект нового НК_поправки в 109 статей и 5 новых-(5)

В статье 74.1 НК предлагают

Проект нового НК_поправки в 109 статей и 5 новых-(6)

Строительство объектов временного

Проект нового НК_поправки в 109 статей и 5 новых-(6)

Строительство объектов временного

Проект нового НК_поправки в 109 статей и 5 новых-(7)

Придется чаще приостанавливать

Проект нового НК_поправки в 109 статей и 5 новых-(7)

Придется чаще приостанавливать

Проект нового НК_поправки в 109 статей и 5 новых-(8)

Транспортный налог

Поправки по транспортному

Проект нового НК_поправки в 109 статей и 5 новых-(8)

Транспортный налог

Поправки по транспортному

Акциз и его плательщики

Акцизы называют «налогом на зло». С целью государственного

Акциз и его плательщики

Акцизы называют «налогом на зло». С целью государственного

Государственные информационные системы

В России разворачивается единая национальная экосистема электронного учета продукции.

Государственные информационные системы В России разворачивается единая национальная экосистема электронного учета продукции.

Система прослеживаемости товаров в 2022 году

С 8 июля 2021 года стартовала система прослеживаемости товаров.

Главное

Система прослеживаемости товаров в 2022 году

С 8 июля 2021 года стартовала система прослеживаемости товаров.

Главное

Как работает система прослеживаемости

При ввозе прослеживаемых товаров в Россию присваивается каждой партии

Как работает система прослеживаемости

При ввозе прослеживаемых товаров в Россию присваивается каждой партии

Прослеживаемость — это не маркировка, это новая система контроля. Вот основные отличия:

Прослеживаемость — это

Прослеживаемость — это не маркировка, это новая система контроля. Вот основные отличия:

Прослеживаемость — это

В перечень товаров, подлежащих прослеживаемости, попадают импортные:

В перечень товаров, подлежащих прослеживаемости, попадают импортные:

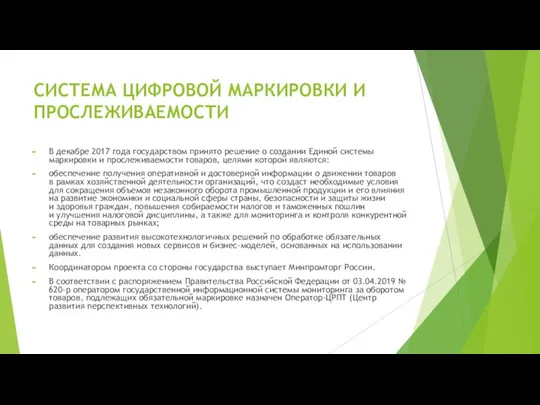

СИСТЕМА ЦИФРОВОЙ МАРКИРОВКИ И ПРОСЛЕЖИВАЕМОСТИ

В декабре 2017 года государством принято решение о создании

СИСТЕМА ЦИФРОВОЙ МАРКИРОВКИ И ПРОСЛЕЖИВАЕМОСТИ

В декабре 2017 года государством принято решение о создании

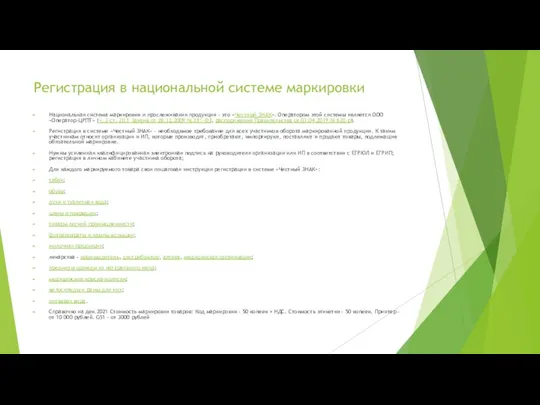

Регистрация в национальной системе маркировки

Национальная система маркировки и прослеживания продукции –

Регистрация в национальной системе маркировки

Национальная система маркировки и прослеживания продукции –

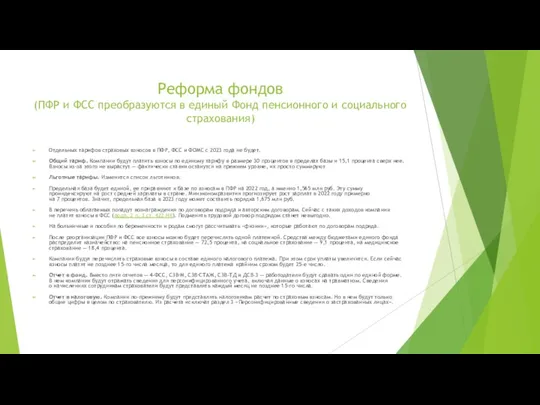

Реформа фондов

(ПФР и ФСС преобразуются в единый Фонд пенсионного и социального страхования)

Отдельных тарифов

Реформа фондов

(ПФР и ФСС преобразуются в единый Фонд пенсионного и социального страхования)

Отдельных тарифов

ЕСН_Надо ли так усердно рекламировать что-то хорошее?

Внедрение ЕНС позволит изменить и упростить

ЕСН_Надо ли так усердно рекламировать что-то хорошее?

Внедрение ЕНС позволит изменить и упростить

Налоговый эксперимент:

как будет работать система единого налогового платежа

(Федеральный закон

Налоговый эксперимент: как будет работать система единого налогового платежа (Федеральный закон

Электронные доверенности 2022 год (Новые правила по применению электронных доверенностей станут обязательными

Электронные доверенности 2022 год (Новые правила по применению электронных доверенностей станут обязательными

В каких спорах по НДС выигрывают налоговики (Российский налоговый курьер №5 2021 год)

В каких спорах по НДС выигрывают налоговики (Российский налоговый курьер №5 2021 год)

В каких спорах по НДС выигрывают налоговики (Российский налоговый курьер №12 2022 год)

В каких спорах по НДС выигрывают налоговики (Российский налоговый курьер №12 2022 год)

Обзоры судебной практики (1)

https://www.nalog.gov.ru

Содержание страницы

Узнать о жалобе или обращении

Сервис «Решения по

Обзоры судебной практики (1)

https://www.nalog.gov.ru

Содержание страницы

Узнать о жалобе или обращении

Сервис «Решения по

Обзоры судебной практики (2)

Письмо ФНС России от 16.12.2021 № БВ-4-7/17685@ <О

Обзоры судебной практики (2)

Письмо ФНС России от 16.12.2021 № БВ-4-7/17685@ <О

Обзоры судебной практики (3)

Проблемный контрагент третьего, четвертого, …, -дцатого звена Цена

Обзоры судебной практики (3)

Проблемный контрагент третьего, четвертого, …, -дцатого звена Цена

Обзоры судебной практики (4)

Лишние звенья в цепочке поставок_Цена вопроса: 132 млн руб. Даже если

Обзоры судебной практики (4)

Лишние звенья в цепочке поставок_Цена вопроса: 132 млн руб. Даже если

Инспекторы ведут досье на каждую компанию (фрагмент из доклада ФНС)

«<…> ПК “АСК НДС-2” позволяет

Инспекторы ведут досье на каждую компанию (фрагмент из доклада ФНС)

«<…> ПК “АСК НДС-2” позволяет

Обзоры судебной практики (5)

Ставят под сомнение даже реальные сделки_Цена вопроса: 24 млн

Обзоры судебной практики (5)

Ставят под сомнение даже реальные сделки_Цена вопроса: 24 млн

Обзоры судебной практики (6)

Бракуют счета-фактуры трехлетней давности_ Цена вопроса: 86 млн руб._Инспекторы

Обзоры судебной практики (6)

Бракуют счета-фактуры трехлетней давности_ Цена вопроса: 86 млн руб._Инспекторы

Удачи в спорах с ФНС расчета трехлетнего срок на вычет с момента, как

Удачи в спорах с ФНС расчета трехлетнего срок на вычет с момента, как

Обзоры судебной практики (7)

Противоречия в оценке дробления

В этом году государство предоставило беспрецедентную

Обзоры судебной практики (7)

Противоречия в оценке дробления

В этом году государство предоставило беспрецедентную

Обзоры судебной практики (8)

Вычисляют скрытую выручку совместно с силовиками_Цена вопроса:

10 млн руб.

Налоговики

Обзоры судебной практики (8)

Вычисляют скрытую выручку совместно с силовиками_Цена вопроса:

10 млн руб.

Налоговики

Обзоры судебной практики (9)

Придирки к раздельному учету НДС_Цена вопроса: 5,5 млн руб.

Когда

Обзоры судебной практики (9)

Придирки к раздельному учету НДС_Цена вопроса: 5,5 млн руб.

Когда

Как снизить риски при раздельном учете НДС

Если у компании есть операции, облагаемые

Как снизить риски при раздельном учете НДС

Если у компании есть операции, облагаемые

Отраслевая судебная специфика_фармбизнес

Фармак vs Дарница _(УКРАИНА) В течение последнего года первенство

Отраслевая судебная специфика_фармбизнес

Фармак vs Дарница _(УКРАИНА) В течение последнего года первенство

Новые подходы к зачету переплат по налогам

С 1 января действует упрощенный порядок зачета

Новые подходы к зачету переплат по налогам

С 1 января действует упрощенный порядок зачета

Отсрочка и рассрочка по налогам

По общим правилам отсрочку или рассрочку по налогам, пеням

Отсрочка и рассрочка по налогам

По общим правилам отсрочку или рассрочку по налогам, пеням

Отсрочка по налогам и взносам из-за коронавируса Материал из БСС «Система

Отсрочка по налогам и взносам из-за коронавируса Материал из БСС «Система

Рассрочка по налогам и взносам из-за коронавируса Материал из БСС «Система

Рассрочка по налогам и взносам из-за коронавируса Материал из БСС «Система

Документы для отсрочки (рассрочки) по налогам

Чтобы на общих основаниях получить отсрочку или

Документы для отсрочки (рассрочки) по налогам

Чтобы на общих основаниях получить отсрочку или

Расчет процентов за отсрочку и рассрочку по налогам

ИФНС предоставляет рассрочку и отсрочку

Расчет процентов за отсрочку и рассрочку по налогам

ИФНС предоставляет рассрочку и отсрочку

Налоговые каникулы в 2022

Для предпринимателей на УСН и ПСН действуют налоговые

Налоговые каникулы в 2022

Для предпринимателей на УСН и ПСН действуют налоговые

Исправление ошибок в бухгалтерском учете

ПБУ 22/2010 (приказ №63Н от 28.06.2010) в

Исправление ошибок в бухгалтерском учете

ПБУ 22/2010 (приказ №63Н от 28.06.2010) в

Исправление ошибок в налоговом учете

Варианты ошибок и соответствующие алгоритмы действий:

Ошибка не

Исправление ошибок в налоговом учете

Варианты ошибок и соответствующие алгоритмы действий:

Ошибка не

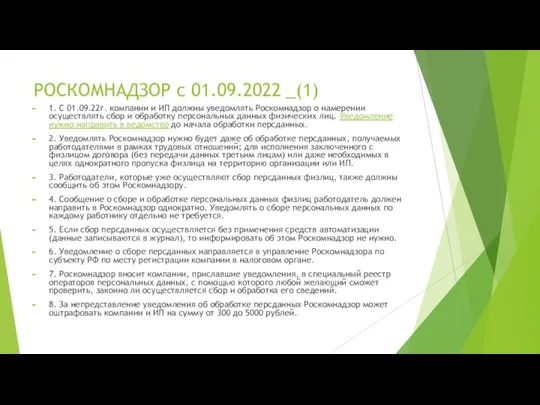

РОСКОМНАДЗОР с 01.09.2022 _(1)

1. С 01.09.22г. компании и ИП должны уведомлять

РОСКОМНАДЗОР с 01.09.2022 _(1)

1. С 01.09.22г. компании и ИП должны уведомлять

Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Анализ затрат на производство продукции организации

Анализ затрат на производство продукции организации Привлечение внебюджетных средств на уровень образовательных организаций.. Лекция 6

Привлечение внебюджетных средств на уровень образовательных организаций.. Лекция 6 Фінансування проектів. Краудфандинг, венчурне інвестування та ангели

Фінансування проектів. Краудфандинг, венчурне інвестування та ангели Финансовый анализ ПАО “КАМАЗ“

Финансовый анализ ПАО “КАМАЗ“ Виды налогов и основания их классификации

Виды налогов и основания их классификации Финансы и финансовая система

Финансы и финансовая система Қазақстанның салық жүйесі және ерекшеліктері

Қазақстанның салық жүйесі және ерекшеліктері Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи

Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи Аудиторская проверка

Аудиторская проверка Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами

Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами Прожиточный минимум

Прожиточный минимум Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Формування і використання місцевих бюджетів України

Формування і використання місцевих бюджетів України Неустойка и ее виды

Неустойка и ее виды Проблемы наличного обращения

Проблемы наличного обращения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Оценка эффективности финансовой политики

Оценка эффективности финансовой политики Банковская система РФ. Функции и виды банков

Банковская система РФ. Функции и виды банков Экономика общественного сектора

Экономика общественного сектора Запрос котировок

Запрос котировок Финансовая несостоятельность организаций

Финансовая несостоятельность организаций Источники доходов

Источники доходов Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Грошові системи

Грошові системи Задачі Заповнення чека на одержання готівки

Задачі Заповнення чека на одержання готівки