- Бухгалтерская финансовая отчетность

Содержание

- 2. Вопросы: 1. Состав, назначение и виды отчетности, нормативное регулирование. 2. Основные требования, предъявляемые к отчетности. 3.

- 3. Виды отчетности 1.Бухгалтерская Это единая система данных об имущественном и финансовом положении организации и о результатах

- 4. Определение бухгалтерской отчетности бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и

- 5. Классификация отчетности По видам Бухгалтерская Статистическая Оперативная По периодичности составления Внутригодовая (текущая) Годовая По степени обобщения

- 6. Нормативное регулирование ПБУ 4/99 «Бухгалтерская отчетность организации» утв. приказом Минфина РФ от 6 июля 1999г. №

- 7. Цель бухгалтерской отчетности представление широкому кругу пользователей информации о финансовом положении, результатах деятельности, изменении финансового положения

- 8. Пользователи бухгалтерской информации Внутренние Внешние юридическое или физическое лицо, заинтересованное в информации об организации

- 9. Основные качественные характеристики отчетности понятность уместность достоверность сопоставимость

- 10. Основные понятия отчетный период отчетная дата период, за который организация должна составлять бухгалтерскую отчетность дата, по

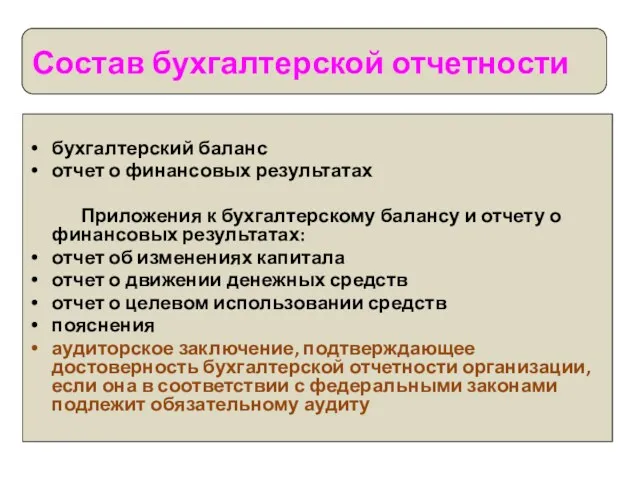

- 11. Состав бухгалтерской отчетности бухгалтерский баланс отчет о финансовых результатах Приложения к бухгалтерскому балансу и отчету о

- 12. Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные наименование составляющей указание отчетной даты или отчетного

- 13. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода отчетным годом является календарный

- 14. Бухгалтерская отчетность должна быть составлена на русском языке в валюте Российской Федерации. подписывается руководителем и главным

- 15. Отчетность является открытой для учредителей (участников) инвесторов кредитных организаций кредиторов, покупателей поставщиков и др.

- 16. Организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику) представить бухгалтерскую отчетность по одному экземпляру

- 17. Организация публикует бухгалтерскую отчетность в случаях, предусмотренных законодательством Российской Федерации, вместе с итоговой частью аудиторского заключения

- 18. Бухгалтерскую отчетность по периодичности составления делят на Промежуточную отчетность Годовую отчетность

- 19. Промежуточная бухгалтерская отчетность составляется за месяц, квартал нарастающим итогом с начала отчетного года состоит из бухгалтерского

- 20. По степени обобщения отчетных данных отчетность делится на: Первичную отчетность составляет и представляет каждое юридическое лицо

- 21. Перед составлением бухгалтерской отчетности необходимо Провести инвентаризацию имущества и задолженностей фирмы Внести исправления в учет, если

- 22. Инвентаризация Методические указания по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Министерства финансов Российской Федерации от

- 23. Реформация баланса это списание прибыли (убытка), полученной фирмой за прошедший финансовый год. Реформацию проводят 31 декабря,

- 24. Операция по реформации баланса состоит из двух этапов: 1 этап Закрывают счета, на которых в течение

- 25. Как закрыть счета 90 и 91 Закрытие 90 счета 1. ДЕБЕТ 90-1 КРЕДИТ 90-9 — закрыт

- 26. Как списать финансовый результат Результат от обычных видов деятельности каждый месяц отражается бухгалтерской проводкой: ДЕБЕТ 90-9

- 27. Бухгалтерский баланс

- 28. Содержание бухгалтерского баланса

- 31. Отчет о финансовых результатах (форма № 2)

- 32. «Отчет о финансовых резульатах» Характеризует финансовые результаты деятельности экономического субъекта за отчетный период(месяц, квартал, год) и

- 33. Прочие доходы и расходы Прибыль (убыток) до налогообложения Доходы и расходы по обычным видам деятельности Структура

- 34. Записи по счёту прибылей и убытков 90 счёт Продажи 91 счёт Прочие доходы и расходы 99

- 35. Доходы и расходы по обычным видам деятельности

- 37. Тема: АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Понятие, цель, направления и информационное обеспечение анализа финансового состояния. Анализ структуры

- 38. Финансовое состояние предприятия (ФС) - это экономическая категория, отражающая: состояние капитала в процессе его кругооборота и

- 39. Анализ финансового состояния – глубокое, научно-обоснованное исследование финансовых отношений и движения финансовых ресурсов в едином производственно-хозяйственном

- 40. Цель анализа финансового состояния установление уровня целесообразности и эффективности использования основных и оборотных активов организации и

- 41. Основные блоки анализа финансового состояния предприятия

- 42. Последовательность проведения анализа финансового состояния

- 43. Основные источники информации для анализа финансового состояния «Бухгалтерский баланс» «Отчет о финансовых результатах» «Отчет об изменениях

- 45. Приемы анализа отчетности

- 46. ЦЕЛИ АНАЛИЗА БАЛАНСА Заключение о степени устойчивости функционирования предприятия

- 49. При чтении баланса следует:

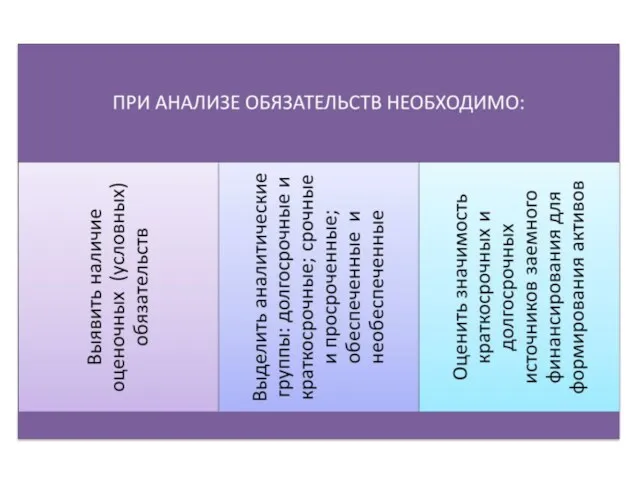

- 51. 2. Анализ структуры имущества организации и его источников формирования в разрезе разделов и статей баланса

- 52. Схема построения сравнительного аналитического баланса

- 53. (продолжение Схемы построения сравнительного аналитического баланса)

- 54. Важнейшие характеристики финансового состояния

- 58. Признаки «хорошего» баланса Рост валюты баланса на конец периода Опережающие темпы роста оборотных активов по сравнению

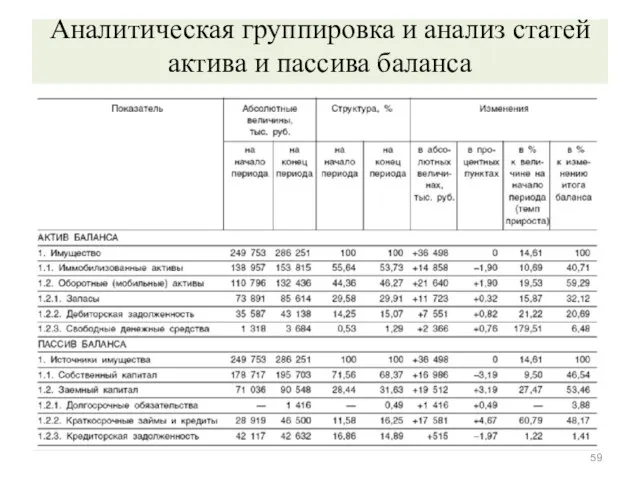

- 59. Аналитическая группировка и анализ статей актива и пассива баланса

- 61. Анализ ликвидности баланса

- 62. ЛИКВИДНОСТЬ БАЛАНСА

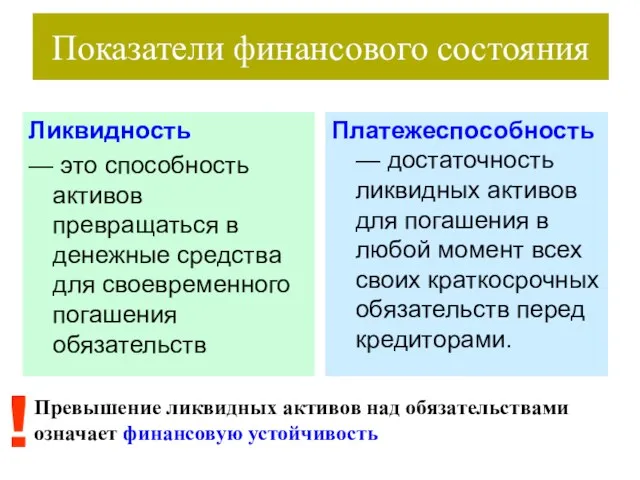

- 63. Показатели финансового состояния Ликвидность — это способность активов превращаться в денежные средства для своевременного погашения обязательств

- 66. Анализ ликвидности бухгалтерского баланса Группировка активов Группировка пассивов А1 А2 А4 Трудно реализуемые активы (раздел I)

- 67. Условия ликвидности баланса

- 68. Условия ликвидности баланса

- 69. Анализ платежеспособности

- 70. ПЛАТЕЖЕСПОСОБНОСТЬ – является внешним проявлением финансовой устойчивости

- 71. 1. Общий показатель платежеспособности L1 = Этот показатель служит для общей оценки платежеспособности. L1 ≥ 1

- 72. 2. Коэффициент абсолютной ликвидности Показывает какая часть краткосрочной задолженности может быть погашена за счет имеющихся денежных

- 73. 3. Коэффициент «критической оценки» Показывает какая часть краткосрочных обязательств может быть погашена за счет денежных средств

- 74. 4. Коэффициент текущей ликвидности Показывает какую часть текущих обязательств можно погасить мобилизовав все оборотные активы. L4

- 75. 5. Коэффициент маневренности функционирующего капитала Показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной

- 76. 6. Доля оборотных средств в активах Зависит от отраслевой принадлежности организации. L6 ≥ 0,5.

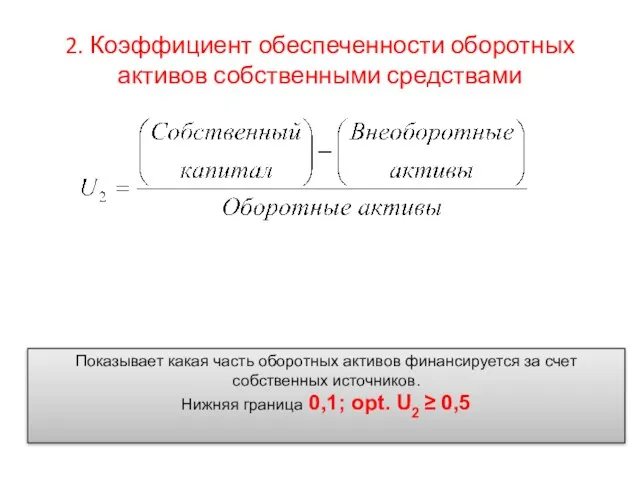

- 77. 7. Коэффициент обеспеченности оборотных активов собственными средствами Характеризует наличие у организации собственных оборотных средств для обеспечения

- 78. Анализ финансовой устойчивости

- 79. Финансовая устойчивость организации состояние распределение использование финансовых ресурсов, которое обеспечивает развитие организации на основе роста прибыли

- 80. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов

- 82. 1. Коэффициент капитализации (плечо финансового рычага) Показывает сколько заемных средств организация привлекла на 1 рубль вложенных

- 83. 2. Коэффициент обеспеченности оборотных активов собственными средствами Показывает какая часть оборотных активов финансируется за счет собственных

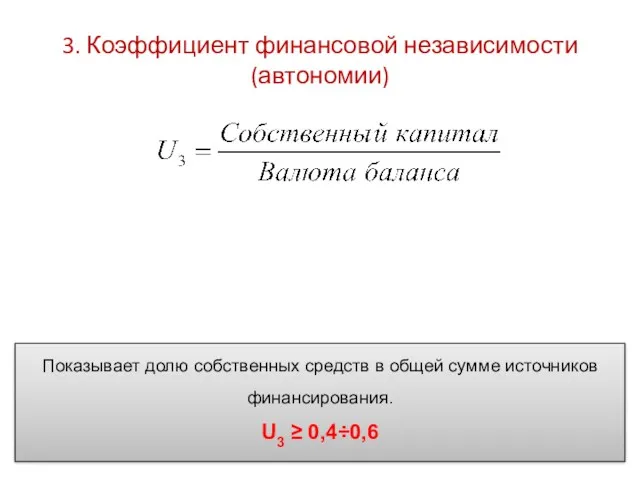

- 84. 3. Коэффициент финансовой независимости (автономии) Показывает долю собственных средств в общей сумме источников финансирования. U3 ≥

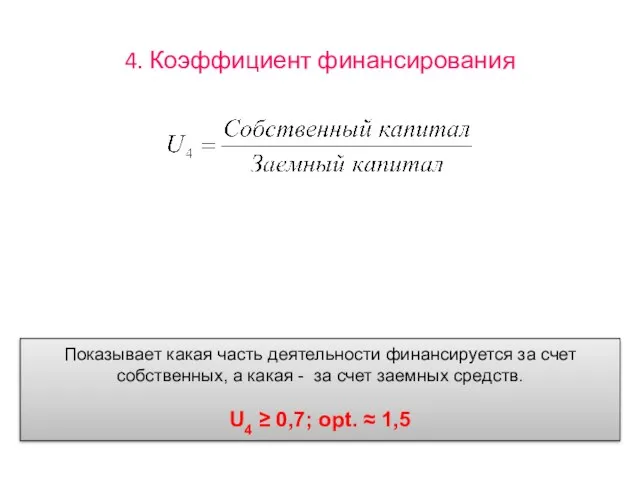

- 85. 4. Коэффициент финансирования Показывает какая часть деятельности финансируется за счет собственных, а какая - за счет

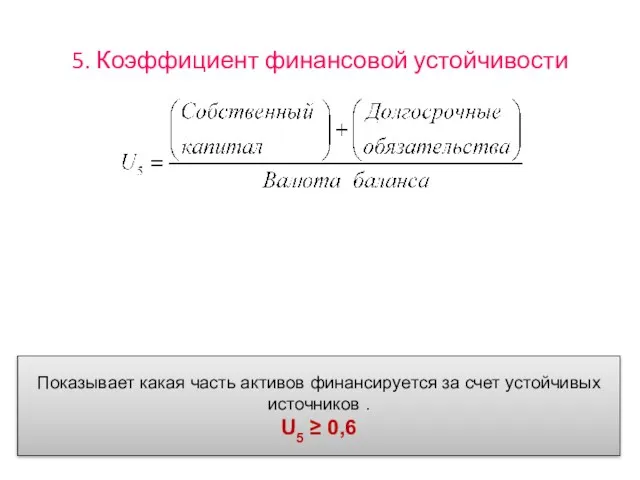

- 86. 5. Коэффициент финансовой устойчивости Показывает какая часть активов финансируется за счет устойчивых источников . U5 ≥

- 87. Анализ обеспеченности запасов источниками их формирования

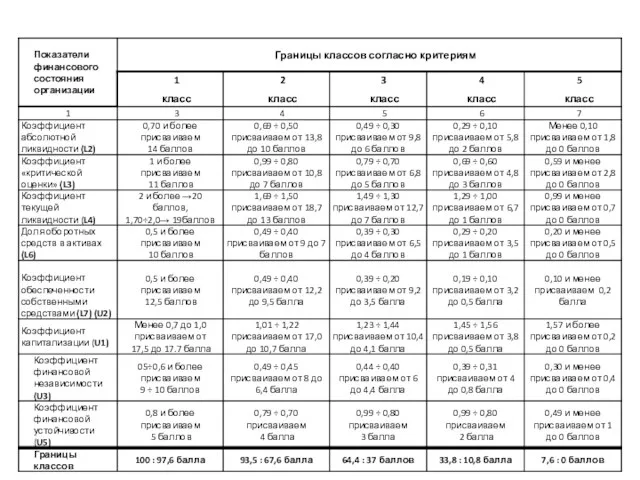

- 89. Классификация финансового состояния по сводным критериям оценки бухгалтерского баланса

- 92. Скачать презентацию

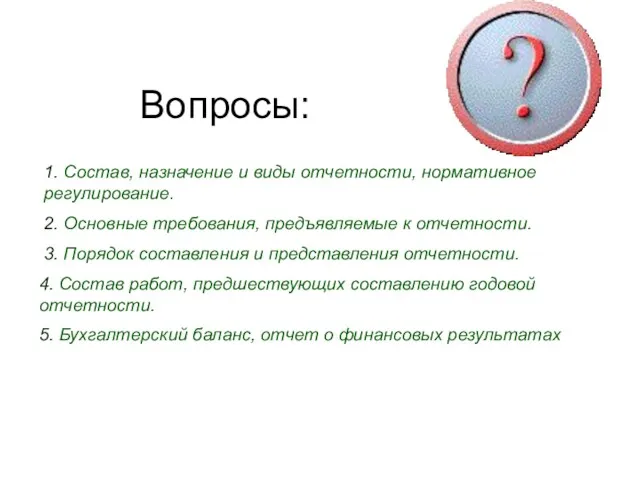

Вопросы:

1. Состав, назначение и виды отчетности, нормативное

регулирование.

2. Основные требования, предъявляемые к отчетности.

3.

Вопросы:

1. Состав, назначение и виды отчетности, нормативное

регулирование.

2. Основные требования, предъявляемые к отчетности.

3.

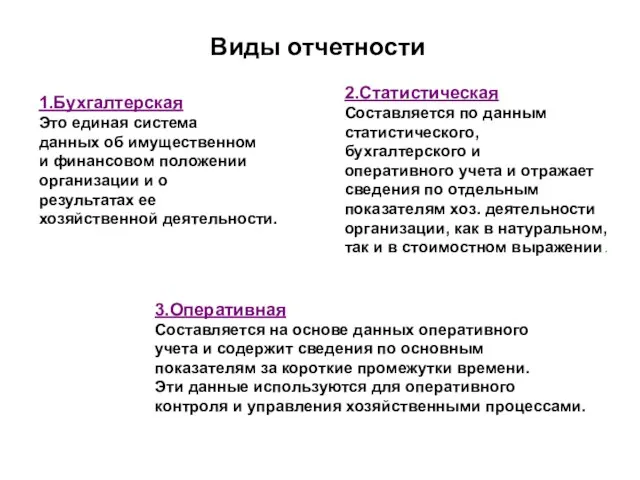

Виды отчетности

1.Бухгалтерская

Это единая система

данных об имущественном

и финансовом положении

организации и о

результатах ее

хозяйственной деятельности.

2.Статистическая

Составляется

Виды отчетности

1.Бухгалтерская

Это единая система

данных об имущественном

и финансовом положении

организации и о

результатах ее

хозяйственной деятельности.

2.Статистическая

Составляется

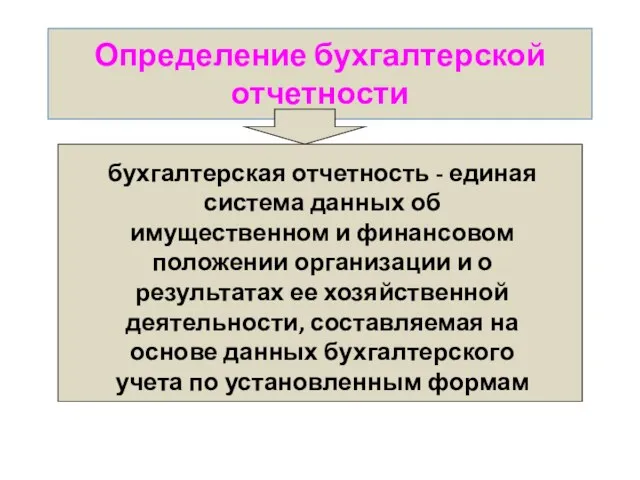

Определение бухгалтерской отчетности

бухгалтерская отчетность - единая система данных об имущественном и финансовом положении

Определение бухгалтерской отчетности

бухгалтерская отчетность - единая система данных об имущественном и финансовом положении

Классификация отчетности

По видам

Бухгалтерская

Статистическая

Оперативная

По периодичности

составления

Внутригодовая

(текущая)

Годовая

По степени обобщения

отчетных данных

Первичная

Сводная

По объему содержащихся

в отчетах сведений

Частная

Общая

По назначению

Внутренняя

Внешняя

Классификация отчетности

По видам

Бухгалтерская

Статистическая

Оперативная

По периодичности

составления

Внутригодовая

(текущая)

Годовая

По степени обобщения

отчетных данных

Первичная

Сводная

По объему содержащихся

в отчетах сведений

Частная

Общая

По назначению

Внутренняя

Внешняя

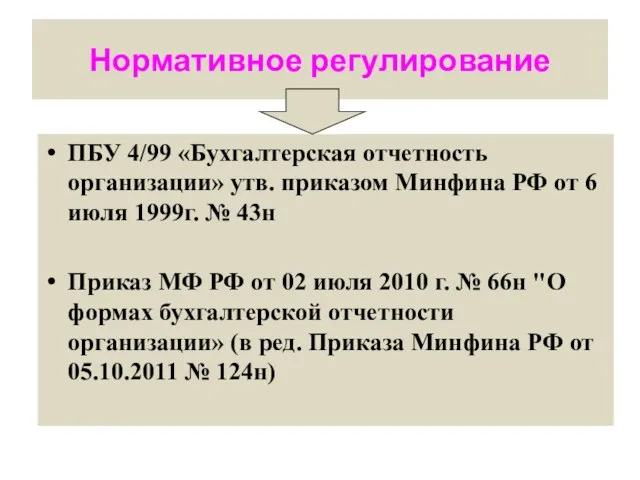

Нормативное регулирование

ПБУ 4/99 «Бухгалтерская отчетность организации» утв. приказом Минфина РФ от 6 июля

Нормативное регулирование

ПБУ 4/99 «Бухгалтерская отчетность организации» утв. приказом Минфина РФ от 6 июля

Цель бухгалтерской отчетности

представление широкому кругу пользователей информации о финансовом положении, результатах деятельности, изменении

Цель бухгалтерской отчетности

представление широкому кругу пользователей информации о финансовом положении, результатах деятельности, изменении

Пользователи бухгалтерской информации

Внутренние

Внешние

юридическое или физическое лицо, заинтересованное в информации об организации

Пользователи бухгалтерской информации

Внутренние

Внешние

юридическое или физическое лицо, заинтересованное в информации об организации

Основные качественные характеристики отчетности

понятность

уместность

достоверность

сопоставимость

Основные качественные характеристики отчетности

понятность

уместность

достоверность

сопоставимость

Основные понятия

отчетный период

отчетная дата

период, за который организация должна составлять бухгалтерскую отчетность

дата,

Основные понятия

отчетный период

отчетная дата

период, за который организация должна составлять бухгалтерскую отчетность

дата,

Состав бухгалтерской отчетности

бухгалтерский баланс

отчет о финансовых результатах

Приложения к бухгалтерскому балансу и отчету

Состав бухгалтерской отчетности

бухгалтерский баланс

отчет о финансовых результатах

Приложения к бухгалтерскому балансу и отчету

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные

наименование составляющей

указание отчетной даты или

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные

наименование составляющей

указание отчетной даты или

Для составления бухгалтерской отчетности

отчетной датой считается последний календарный день отчетного периода

отчетным годом является

Для составления бухгалтерской отчетности

отчетной датой считается последний календарный день отчетного периода

отчетным годом является

Бухгалтерская отчетность

должна быть составлена на русском языке в валюте Российской Федерации.

подписывается руководителем и

Бухгалтерская отчетность

должна быть составлена на русском языке в валюте Российской Федерации.

подписывается руководителем и

Отчетность является открытой для

учредителей (участников)

инвесторов

кредитных организаций

кредиторов,

покупателей

поставщиков и др.

Отчетность является открытой для

учредителей (участников)

инвесторов

кредитных организаций

кредиторов,

покупателей

поставщиков и др.

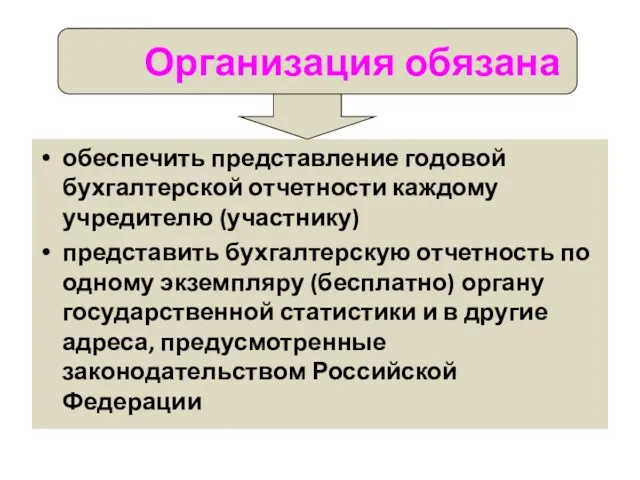

Организация обязана

обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику)

представить бухгалтерскую отчетность по

Организация обязана

обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику)

представить бухгалтерскую отчетность по

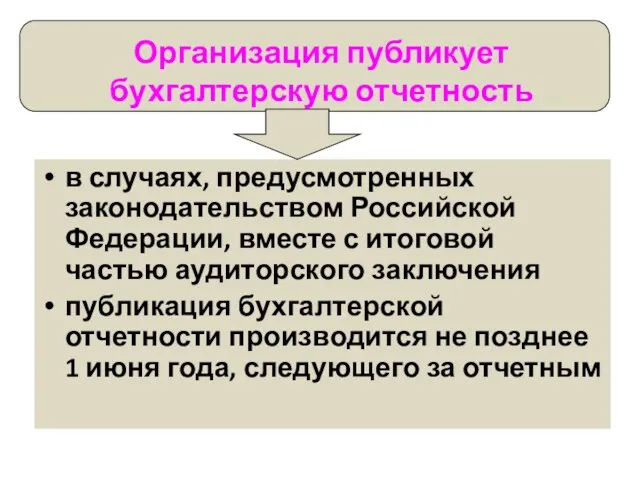

Организация публикует бухгалтерскую отчетность

в случаях, предусмотренных законодательством Российской Федерации, вместе с итоговой частью

Организация публикует бухгалтерскую отчетность

в случаях, предусмотренных законодательством Российской Федерации, вместе с итоговой частью

Бухгалтерскую отчетность по периодичности составления делят на

Промежуточную отчетность

Годовую

отчетность

Бухгалтерскую отчетность по периодичности составления делят на

Промежуточную отчетность

Годовую

отчетность

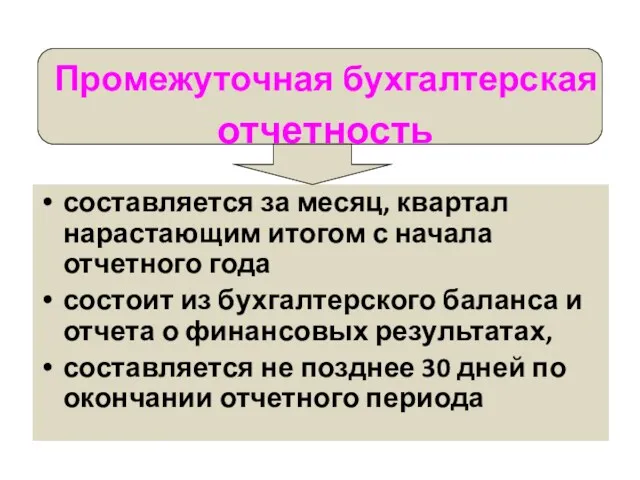

Промежуточная бухгалтерская

отчетность

составляется за месяц, квартал нарастающим итогом с начала отчетного года

состоит из

Промежуточная бухгалтерская

отчетность

составляется за месяц, квартал нарастающим итогом с начала отчетного года

состоит из

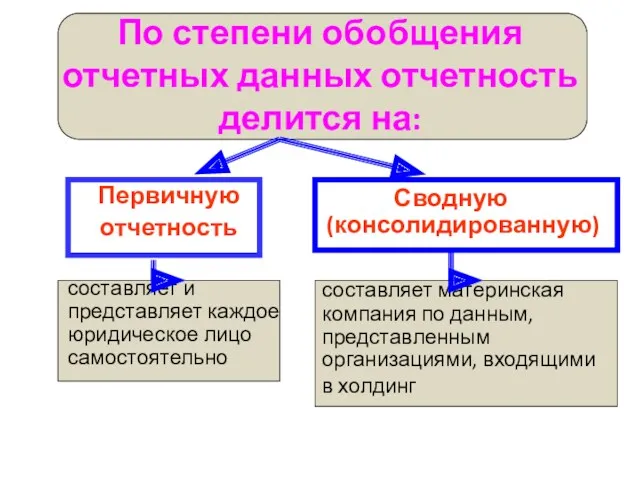

По степени обобщения отчетных данных отчетность делится на:

Первичную

отчетность

составляет и представляет каждое юридическое лицо

По степени обобщения отчетных данных отчетность делится на:

Первичную

отчетность

составляет и представляет каждое юридическое лицо

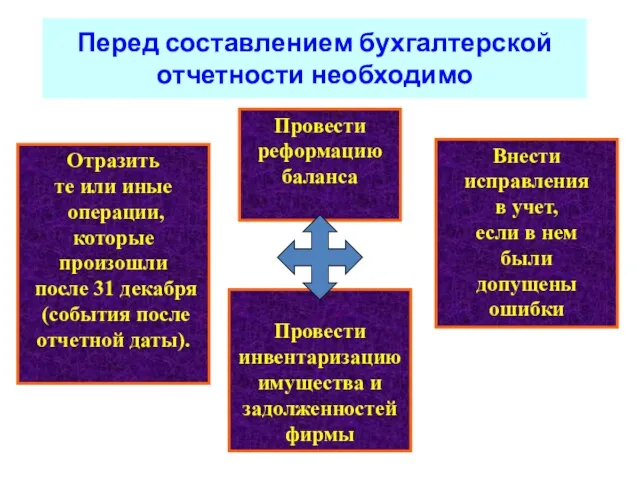

Перед составлением бухгалтерской отчетности необходимо

Провести

инвентаризацию

имущества и

задолженностей

фирмы

Внести

исправления

в учет,

если

Перед составлением бухгалтерской отчетности необходимо

Провести

инвентаризацию

имущества и

задолженностей

фирмы

Внести

исправления

в учет,

если

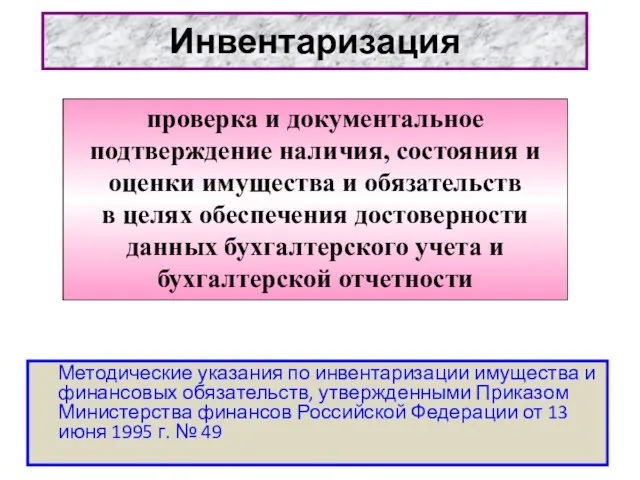

Инвентаризация

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Министерства финансов Российской

Инвентаризация

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Министерства финансов Российской

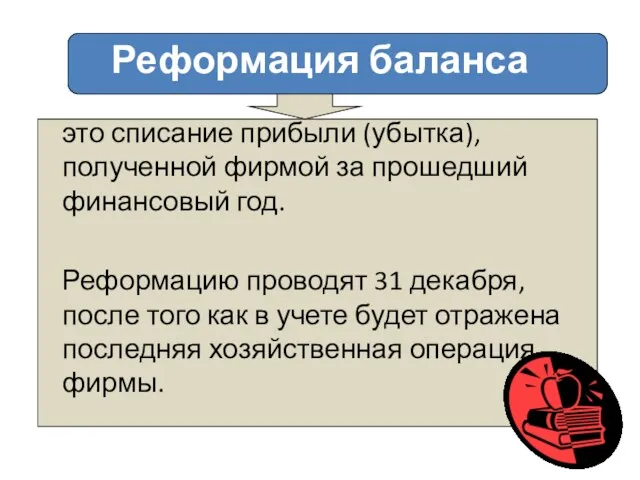

Реформация баланса

это списание прибыли (убытка), полученной фирмой за прошедший финансовый год.

Реформацию проводят

Реформация баланса

это списание прибыли (убытка), полученной фирмой за прошедший финансовый год.

Реформацию проводят

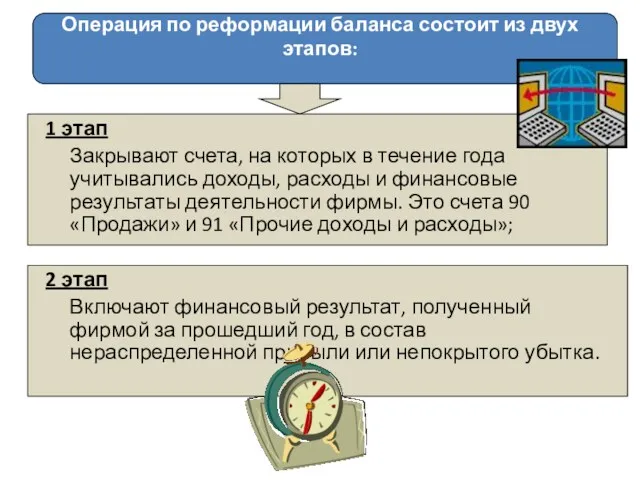

Операция по реформации баланса состоит из двух этапов:

1 этап

Закрывают счета, на которых в

Операция по реформации баланса состоит из двух этапов:

1 этап

Закрывают счета, на которых в

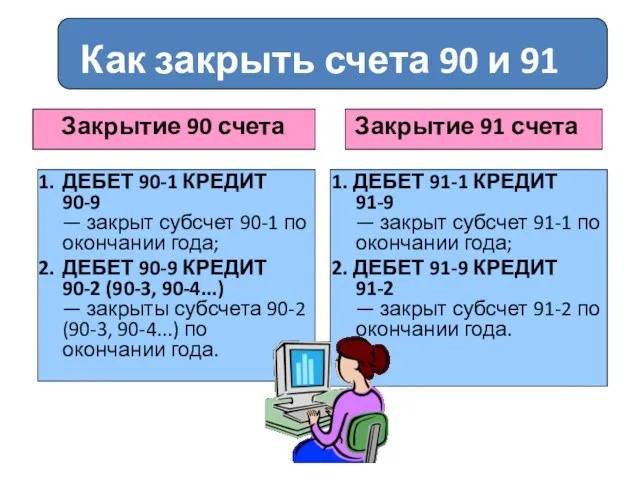

Как закрыть счета 90 и 91

Закрытие 90 счета

1. ДЕБЕТ 90-1 КРЕДИТ 90-9

— закрыт

Как закрыть счета 90 и 91

Закрытие 90 счета

1. ДЕБЕТ 90-1 КРЕДИТ 90-9

— закрыт

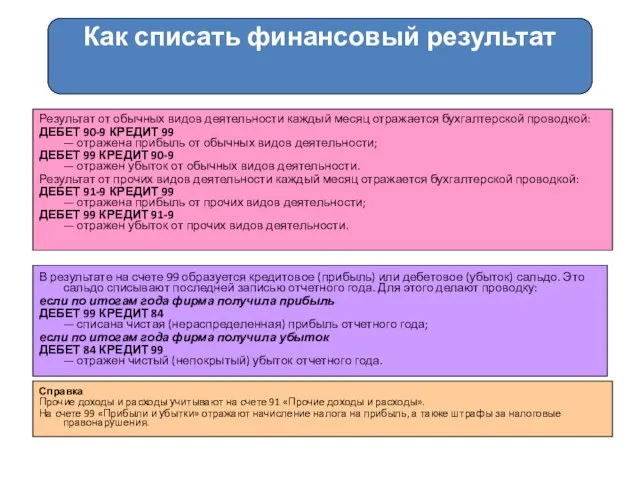

Как списать финансовый результат

Результат от обычных видов деятельности каждый месяц отражается бухгалтерской проводкой:

ДЕБЕТ

Как списать финансовый результат

Результат от обычных видов деятельности каждый месяц отражается бухгалтерской проводкой:

ДЕБЕТ

Бухгалтерский баланс

Бухгалтерский баланс

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

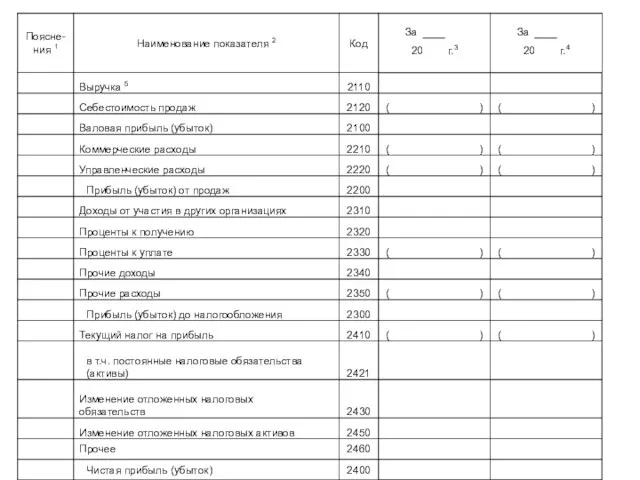

Отчет о финансовых результатах

(форма № 2)

Отчет о финансовых результатах

(форма № 2)

«Отчет о финансовых резульатах»

Характеризует финансовые результаты деятельности экономического субъекта за отчетный период(месяц, квартал,

«Отчет о финансовых резульатах»

Характеризует финансовые результаты деятельности экономического субъекта за отчетный период(месяц, квартал,

Прочие доходы и расходы

Прибыль (убыток) до налогообложения

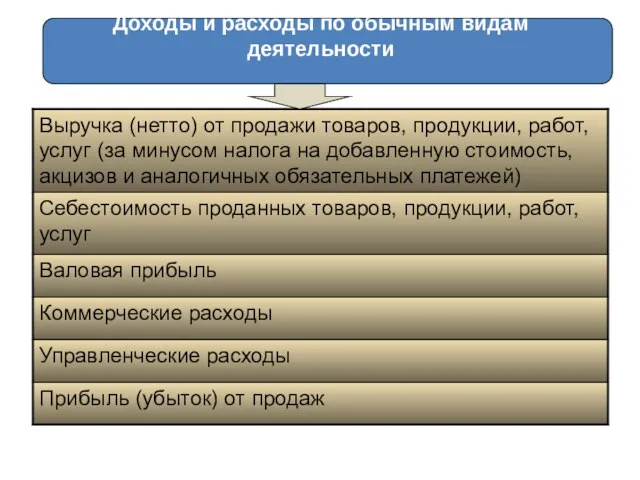

Доходы и расходы по обычным видам деятельности

Структура

Прочие доходы и расходы

Прибыль (убыток) до налогообложения

Доходы и расходы по обычным видам деятельности

Структура

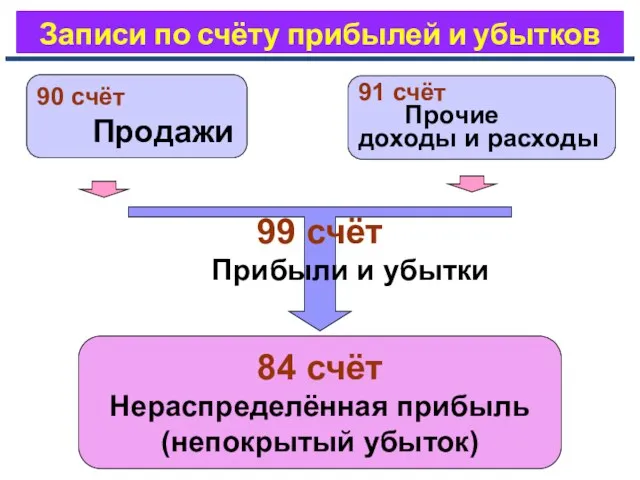

Записи по счёту прибылей и убытков

90 счёт

Продажи

91 счёт

Прочие доходы и

Записи по счёту прибылей и убытков

90 счёт

Продажи

91 счёт

Прочие доходы и

Доходы и расходы по обычным видам деятельности

Доходы и расходы по обычным видам деятельности

Тема:

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Понятие, цель, направления и информационное обеспечение анализа финансового состояния.

Анализ

Тема:

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Понятие, цель, направления и информационное обеспечение анализа финансового состояния.

Анализ

Финансовое состояние предприятия (ФС)

- это экономическая категория, отражающая:

состояние капитала в процессе его

Финансовое состояние предприятия (ФС)

- это экономическая категория, отражающая:

состояние капитала в процессе его

Анализ финансового состояния

– глубокое, научно-обоснованное исследование финансовых отношений и движения финансовых ресурсов в

Анализ финансового состояния

– глубокое, научно-обоснованное исследование финансовых отношений и движения финансовых ресурсов в

Цель анализа финансового состояния

установление уровня целесообразности и эффективности использования основных и оборотных активов

Цель анализа финансового состояния

установление уровня целесообразности и эффективности использования основных и оборотных активов

Основные блоки анализа финансового состояния предприятия

Основные блоки анализа финансового состояния предприятия

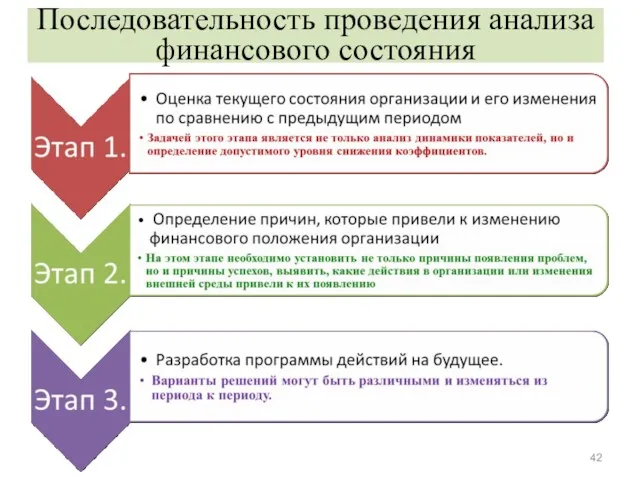

Последовательность проведения анализа финансового состояния

Последовательность проведения анализа финансового состояния

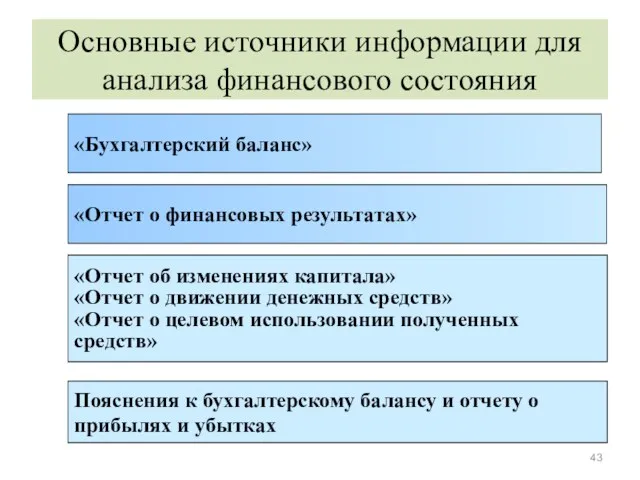

Основные источники информации для анализа финансового состояния

«Бухгалтерский баланс»

«Отчет о финансовых результатах»

«Отчет об изменениях

Основные источники информации для анализа финансового состояния

«Бухгалтерский баланс»

«Отчет о финансовых результатах»

«Отчет об изменениях

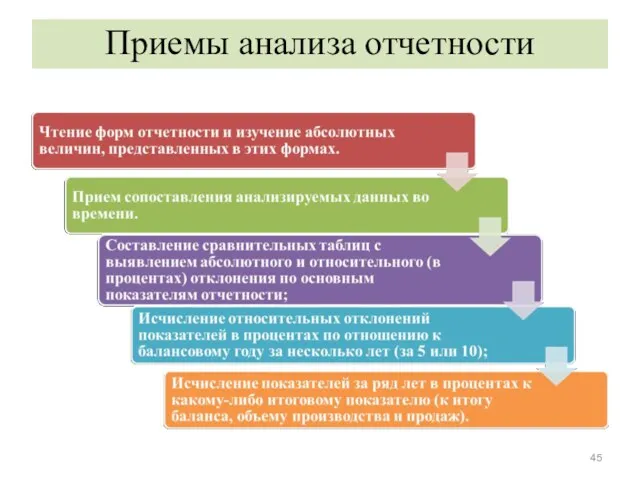

Приемы анализа отчетности

Приемы анализа отчетности

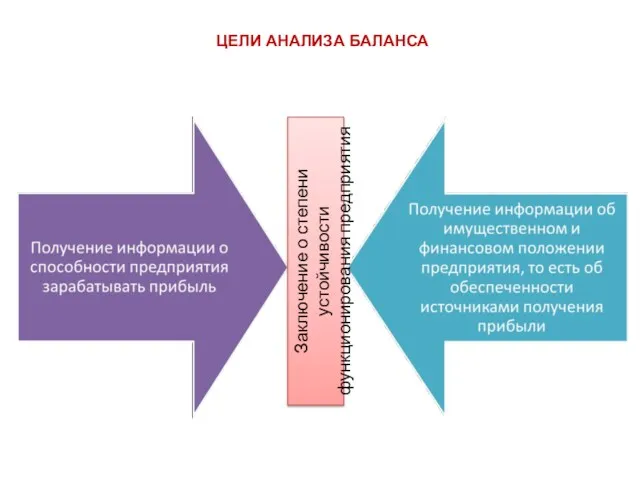

ЦЕЛИ АНАЛИЗА БАЛАНСА

Заключение о степени устойчивости

функционирования предприятия

ЦЕЛИ АНАЛИЗА БАЛАНСА

Заключение о степени устойчивости

функционирования предприятия

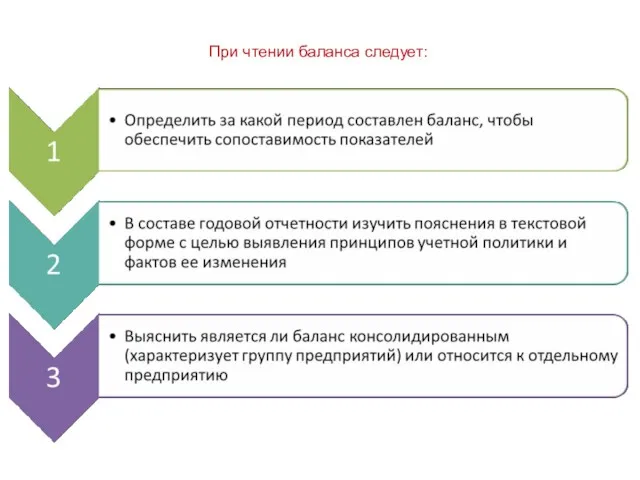

При чтении баланса следует:

При чтении баланса следует:

2. Анализ структуры имущества организации и его источников формирования в разрезе разделов и

2. Анализ структуры имущества организации и его источников формирования в разрезе разделов и

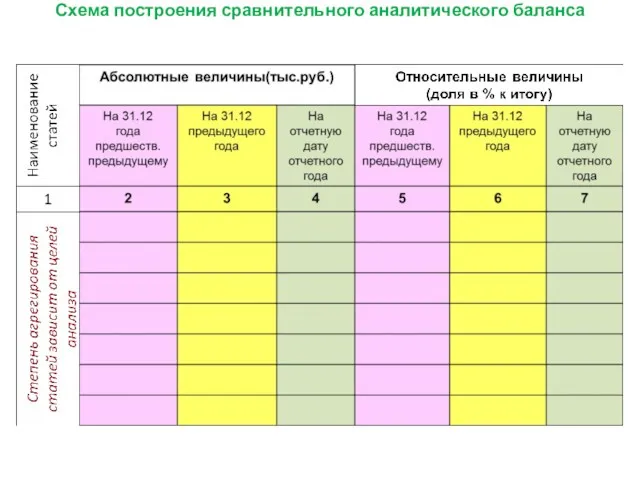

Схема построения сравнительного аналитического баланса

Схема построения сравнительного аналитического баланса

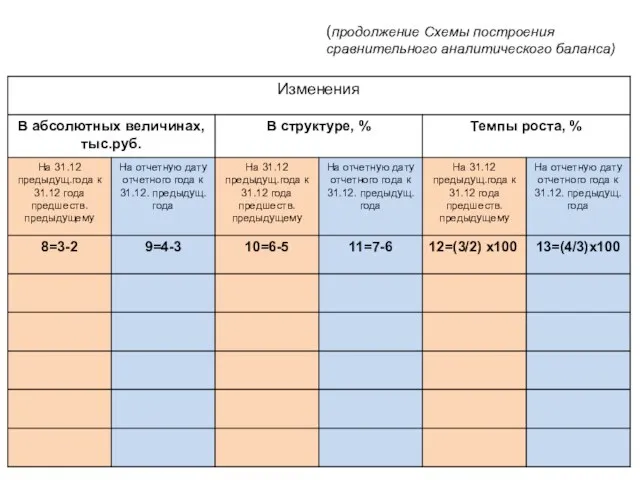

(продолжение Схемы построения

сравнительного аналитического баланса)

(продолжение Схемы построения

сравнительного аналитического баланса)

Важнейшие характеристики финансового состояния

Важнейшие характеристики финансового состояния

Признаки «хорошего» баланса

Рост валюты баланса на конец периода

Опережающие темпы роста оборотных активов по

Признаки «хорошего» баланса

Рост валюты баланса на конец периода

Опережающие темпы роста оборотных активов по

Аналитическая группировка и анализ статей актива и пассива баланса

Аналитическая группировка и анализ статей актива и пассива баланса

Анализ ликвидности баланса

Анализ ликвидности баланса

ЛИКВИДНОСТЬ БАЛАНСА

ЛИКВИДНОСТЬ БАЛАНСА

Показатели финансового состояния

Ликвидность

— это способность активов превращаться в денежные средства для своевременного

Показатели финансового состояния

Ликвидность

— это способность активов превращаться в денежные средства для своевременного

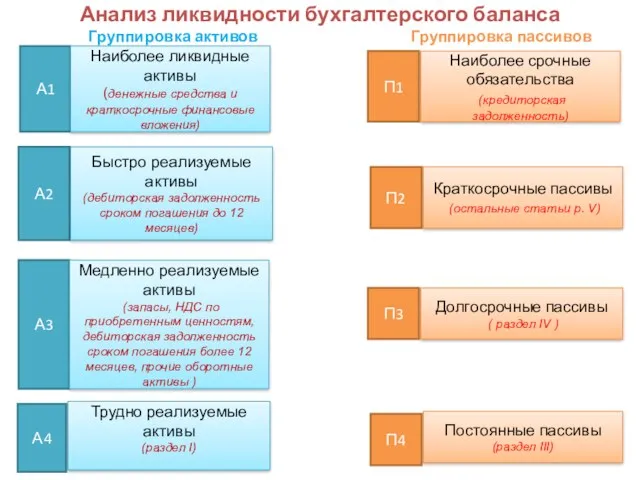

Анализ ликвидности бухгалтерского баланса

Группировка активов

Группировка пассивов

А1

А2

А4

Трудно реализуемые активы

(раздел I)

Быстро реализуемые активы

(дебиторская

Анализ ликвидности бухгалтерского баланса

Группировка активов

Группировка пассивов

А1

А2

А4

Трудно реализуемые активы

(раздел I)

Быстро реализуемые активы

(дебиторская

Условия ликвидности баланса

Условия ликвидности баланса

Условия ликвидности баланса

Условия ликвидности баланса

Анализ платежеспособности

Анализ платежеспособности

ПЛАТЕЖЕСПОСОБНОСТЬ –

является внешним проявлением финансовой устойчивости

ПЛАТЕЖЕСПОСОБНОСТЬ –

является внешним проявлением финансовой устойчивости

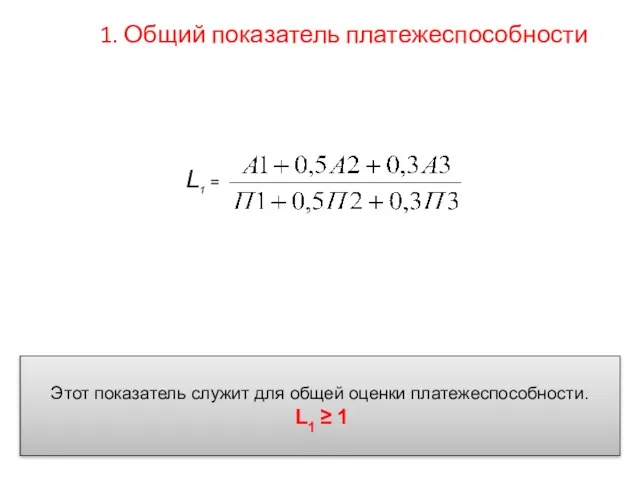

1. Общий показатель платежеспособности

L1 =

Этот показатель служит для общей оценки платежеспособности.

1. Общий показатель платежеспособности

L1 =

Этот показатель служит для общей оценки платежеспособности.

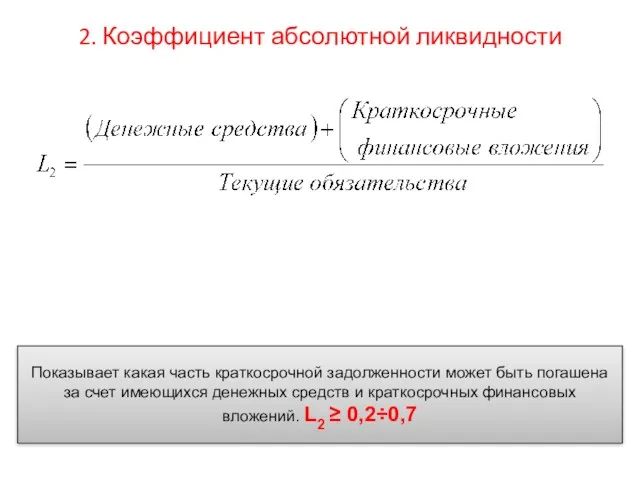

2. Коэффициент абсолютной ликвидности

Показывает какая часть краткосрочной задолженности может быть погашена за

2. Коэффициент абсолютной ликвидности

Показывает какая часть краткосрочной задолженности может быть погашена за

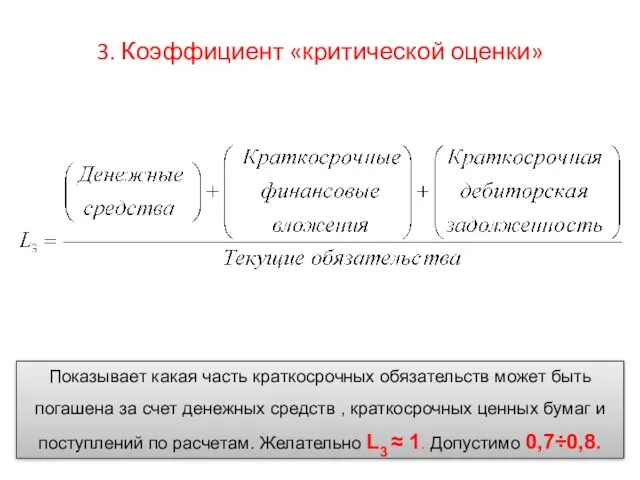

3. Коэффициент «критической оценки»

Показывает какая часть краткосрочных обязательств может быть погашена за счет

3. Коэффициент «критической оценки»

Показывает какая часть краткосрочных обязательств может быть погашена за счет

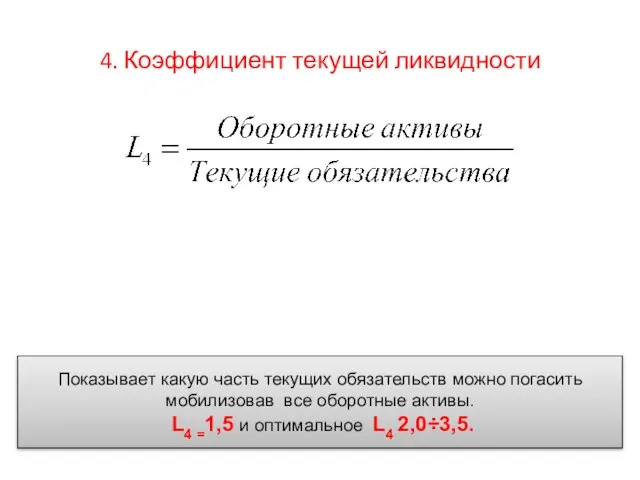

4. Коэффициент текущей ликвидности

Показывает какую часть текущих обязательств можно погасить мобилизовав все оборотные

4. Коэффициент текущей ликвидности

Показывает какую часть текущих обязательств можно погасить мобилизовав все оборотные

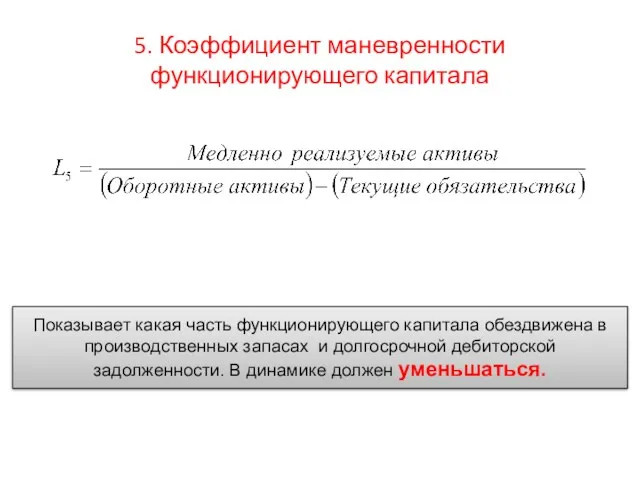

5. Коэффициент маневренности функционирующего капитала

Показывает какая часть функционирующего капитала обездвижена в производственных запасах

5. Коэффициент маневренности функционирующего капитала

Показывает какая часть функционирующего капитала обездвижена в производственных запасах

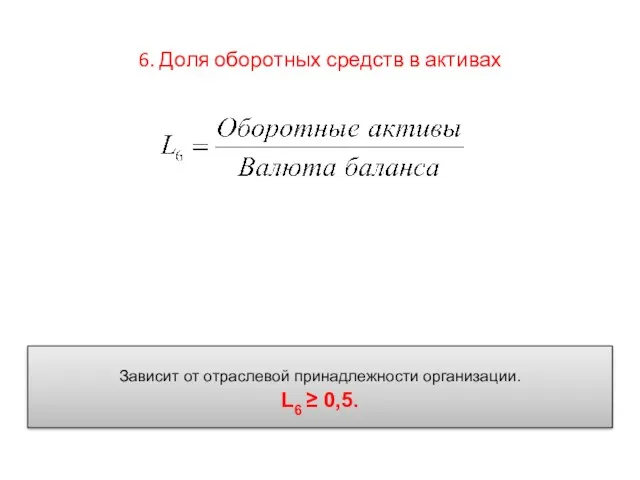

6. Доля оборотных средств в активах

Зависит от отраслевой принадлежности организации.

L6 ≥ 0,5.

6. Доля оборотных средств в активах

Зависит от отраслевой принадлежности организации.

L6 ≥ 0,5.

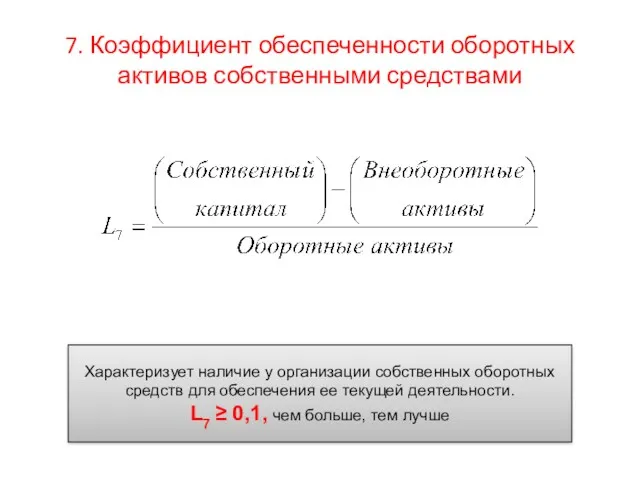

7. Коэффициент обеспеченности оборотных активов собственными средствами

Характеризует наличие у организации собственных оборотных средств

7. Коэффициент обеспеченности оборотных активов собственными средствами

Характеризует наличие у организации собственных оборотных средств

Анализ финансовой устойчивости

Анализ финансовой устойчивости

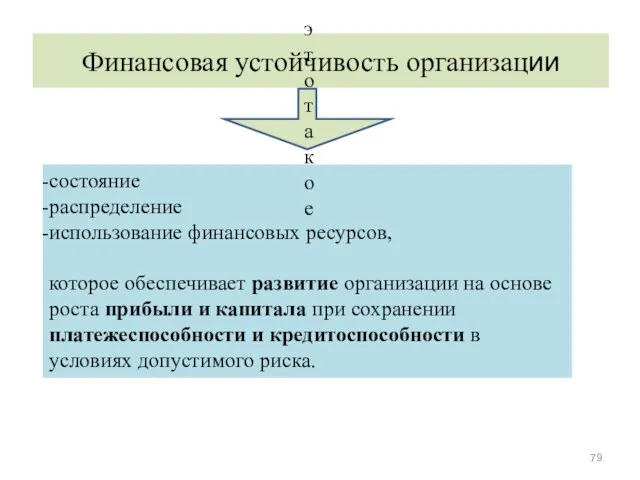

Финансовая устойчивость организации

состояние

распределение

использование финансовых ресурсов,

которое обеспечивает развитие организации на основе роста прибыли

Финансовая устойчивость организации

состояние

распределение

использование финансовых ресурсов,

которое обеспечивает развитие организации на основе роста прибыли

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

определяется на основе соотношения разных видов источников финансирования и его соответствия составу

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

определяется на основе соотношения разных видов источников финансирования и его соответствия составу

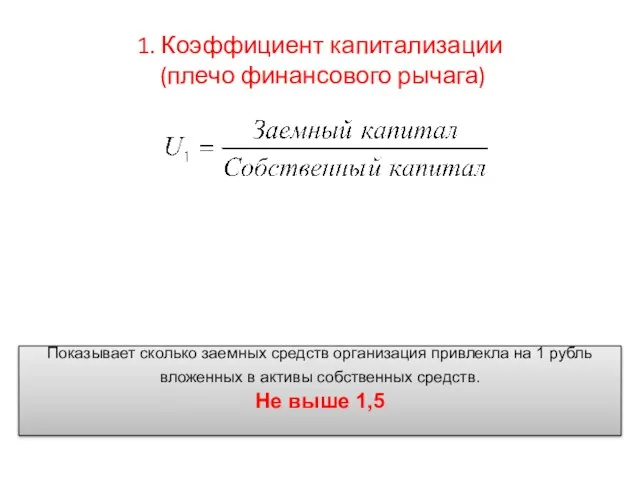

1. Коэффициент капитализации

(плечо финансового рычага)

Показывает сколько заемных средств организация привлекла на 1

1. Коэффициент капитализации

(плечо финансового рычага)

Показывает сколько заемных средств организация привлекла на 1

2. Коэффициент обеспеченности оборотных активов собственными средствами

Показывает какая часть оборотных активов финансируется за

2. Коэффициент обеспеченности оборотных активов собственными средствами

Показывает какая часть оборотных активов финансируется за

3. Коэффициент финансовой независимости (автономии)

Показывает долю собственных средств в общей сумме источников финансирования.

3. Коэффициент финансовой независимости (автономии)

Показывает долю собственных средств в общей сумме источников финансирования.

4. Коэффициент финансирования

Показывает какая часть деятельности финансируется за счет собственных, а какая -

4. Коэффициент финансирования

Показывает какая часть деятельности финансируется за счет собственных, а какая -

5. Коэффициент финансовой устойчивости

Показывает какая часть активов финансируется за счет устойчивых источников .

5. Коэффициент финансовой устойчивости

Показывает какая часть активов финансируется за счет устойчивых источников .

Анализ обеспеченности запасов источниками их формирования

Анализ обеспеченности запасов источниками их формирования

Классификация финансового состояния по сводным критериям оценки бухгалтерского баланса

Классификация финансового состояния по сводным критериям оценки бухгалтерского баланса

Виды и содержание финансовых планов

Виды и содержание финансовых планов Оборотные средства предприятия

Оборотные средства предприятия Меры поддержки бизнеса в Пермском крае

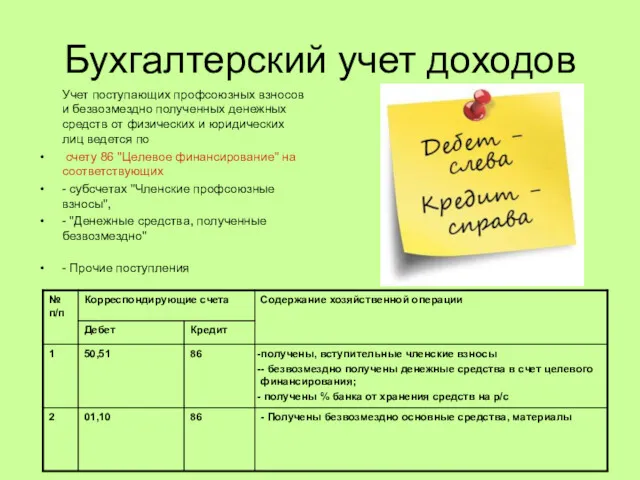

Меры поддержки бизнеса в Пермском крае Бухгалтерский учет доходов и расходов

Бухгалтерский учет доходов и расходов Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края

Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края Облигации. История возникновения облигации

Облигации. История возникновения облигации Новации в сфере регулирования внутреннего государственного финансового контроля, внутреннего финансового контроля и аудита

Новации в сфере регулирования внутреннего государственного финансового контроля, внутреннего финансового контроля и аудита Агентство регионального развития. Малый и средний бизнес и поддержка индивидуальной предпринимательской инициативы

Агентство регионального развития. Малый и средний бизнес и поддержка индивидуальной предпринимательской инициативы Туристік мекемелердегі шығындар есебі

Туристік мекемелердегі шығындар есебі Антикризисное управление

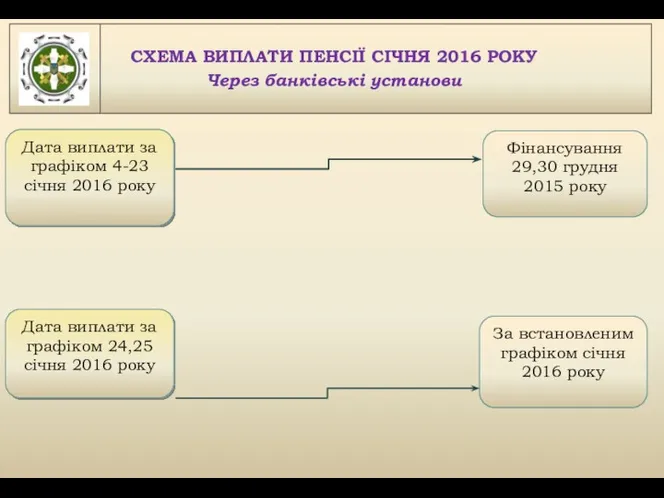

Антикризисное управление Схема виплати пенсії січня 2016 року

Схема виплати пенсії січня 2016 року Понятие, виды и значение страхового стажа

Понятие, виды и значение страхового стажа Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары

Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары Экономическая сущность и основы МСФО

Экономическая сущность и основы МСФО Қаржылық бақылаудың құқықтық негіздері

Қаржылық бақылаудың құқықтық негіздері Финансовые ресурсы, резервы, связь с кредитными ресурсами

Финансовые ресурсы, резервы, связь с кредитными ресурсами Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Страховой стаж

Страховой стаж The banking system and the world's leading banks

The banking system and the world's leading banks Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Памятка Антикризисных продуктов Авто ЮЛ

Памятка Антикризисных продуктов Авто ЮЛ Виконання Інвестиційної програми за 2016 рік м.Вінниця

Виконання Інвестиційної програми за 2016 рік м.Вінниця Учет труда и заработной платы. Тема 8

Учет труда и заработной платы. Тема 8 StockChain Business Case

StockChain Business Case Статистические таблицы

Статистические таблицы Участники бюджетного процесса Челябинской области

Участники бюджетного процесса Челябинской области Налоговая система страны

Налоговая система страны Методы управления инвестиционным проектом на предприятии

Методы управления инвестиционным проектом на предприятии