- Экономическая сущность и основы МСФО

Содержание

- 2. Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения МСФО Международные стандарты финансовой отчетности

- 3. Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения МСФО Модели учета в зарубежных

- 4. Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения МСФО Нами выделены следующие предпосылки

- 5. Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения МСФО 4. К основным факторам

- 6. Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения МСФО Положительные стороны МСФО: -

- 7. Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения МСФО - Повышение качества корпоративного

- 8. Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения МСФО Отрицательные стороны МСФО: -

- 9. Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения МСФО Одним из основных преимуществ

- 10. Вопрос 2. Цель и содержание МСФО МСФО отражают совокупность следующих документов : предисловие к положению МСФО;

- 11. Вопрос 2. Цель и содержание МСФО Основные принципы МСФО: принципы начисления непрерывности деятельности осторожности уместности и

- 12. Вопрос 2. Цель и содержание МСФО С 1973 по 2001 г. Стандарты разрабатывал Комитет по международным

- 13. Вопрос 2. Цель и содержание МСФО Основные цели Совета МСФО: разработать в общественных интересах единый комплект

- 14. Вопрос 2. Цель и содержание МСФО Консультативный Совет: проводит работу по обмену опытом между представителями разных

- 15. Вопрос 2. Цель и содержание МСФО Совет по МСФО: анализирует рыночную ситуацию, которая может повлиять на

- 16. Вопрос 2. Цель и содержание МСФО Комитет по разъяснениям международной финансовой отчетности: публикует интерпретации и разъяснения

- 17. Вопрос 3. Гармонизация национальных бухгалтерских стандартов Гармонизация национальных бухгалтерских стандартов – это процесс выработки СМСФО качественных

- 18. Вопрос 3. Гармонизация национальных бухгалтерских стандартов СМСФО оказывает существенное влияние на гармонизацию финансовой отчетности через: принятие

- 19. Вопрос 3. Гармонизация национальных бухгалтерских стандартов Конвергенция национальных бухгалтерских стандартов – это движение СМСФО и национальных

- 21. Скачать презентацию

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 1. Понятие МСФО, предпосылки возникновения, положительные и отрицательные последствия внедрения

Вопрос 2. Цель и содержание МСФО

МСФО отражают совокупность следующих документов :

предисловие

Вопрос 2. Цель и содержание МСФО

МСФО отражают совокупность следующих документов :

предисловие

Вопрос 2. Цель и содержание МСФО

Основные принципы МСФО:

принципы начисления

непрерывности деятельности

осторожности

Вопрос 2. Цель и содержание МСФО

Основные принципы МСФО:

принципы начисления

непрерывности деятельности

осторожности

Вопрос 2. Цель и содержание МСФО

С 1973 по 2001 г. Стандарты

Вопрос 2. Цель и содержание МСФО

С 1973 по 2001 г. Стандарты

Вопрос 2. Цель и содержание МСФО

Основные цели Совета МСФО:

разработать в общественных

Вопрос 2. Цель и содержание МСФО

Основные цели Совета МСФО:

разработать в общественных

Вопрос 2. Цель и содержание МСФО

Консультативный Совет:

проводит работу по обмену опытом

Вопрос 2. Цель и содержание МСФО

Консультативный Совет:

проводит работу по обмену опытом

Вопрос 2. Цель и содержание МСФО

Совет по МСФО:

анализирует рыночную ситуацию, которая

Вопрос 2. Цель и содержание МСФО

Совет по МСФО:

анализирует рыночную ситуацию, которая

Вопрос 2. Цель и содержание МСФО

Комитет по разъяснениям международной финансовой отчетности:

публикует

Вопрос 2. Цель и содержание МСФО

Комитет по разъяснениям международной финансовой отчетности:

публикует

Вопрос 3. Гармонизация национальных бухгалтерских стандартов

Гармонизация национальных бухгалтерских стандартов – это

Вопрос 3. Гармонизация национальных бухгалтерских стандартов

Гармонизация национальных бухгалтерских стандартов – это

Вопрос 3. Гармонизация национальных бухгалтерских стандартов

СМСФО оказывает существенное влияние на гармонизацию

Вопрос 3. Гармонизация национальных бухгалтерских стандартов

СМСФО оказывает существенное влияние на гармонизацию

Вопрос 3. Гармонизация национальных бухгалтерских стандартов

Конвергенция национальных бухгалтерских стандартов – это

Вопрос 3. Гармонизация национальных бухгалтерских стандартов

Конвергенция национальных бухгалтерских стандартов – это

Страхування і страховий ринок

Страхування і страховий ринок Модули финансовой грамотности в предмете Обществознание в 7-8 кл

Модули финансовой грамотности в предмете Обществознание в 7-8 кл Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых

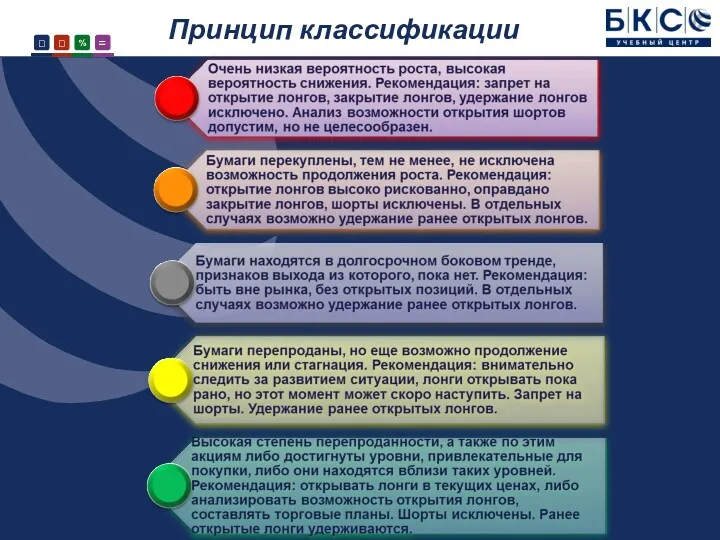

Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС Международный финансовый рынок - 4

Международный финансовый рынок - 4 Самозанятые: налог на профессиональный доход в вопросах и ответах

Самозанятые: налог на профессиональный доход в вопросах и ответах Деньги, кредит, банки

Деньги, кредит, банки State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Финансовый рынок

Финансовый рынок Финансовый сервис. Ипотека. Финансирование бизнеса

Финансовый сервис. Ипотека. Финансирование бизнеса Управление стоимостью проекта

Управление стоимостью проекта Решение задач по оценке недвижимости и НМА

Решение задач по оценке недвижимости и НМА Изменения в рабочем плане счетов

Изменения в рабочем плане счетов Учет временной стоимости денег

Учет временной стоимости денег Счетная палата

Счетная палата Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Оценка кредитных операций банка и их совершенствование

Оценка кредитных операций банка и их совершенствование ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА Заработная плата одного расчетного периода

Заработная плата одного расчетного периода Фактическое исполнение инвестиционной программы

Фактическое исполнение инвестиционной программы Fundamentals of financial statement analysis. (Lecture 1)

Fundamentals of financial statement analysis. (Lecture 1) Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей

Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год Аудит оборотных активов

Аудит оборотных активов Деньги и денежное обращение

Деньги и денежное обращение Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией