- Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Содержание

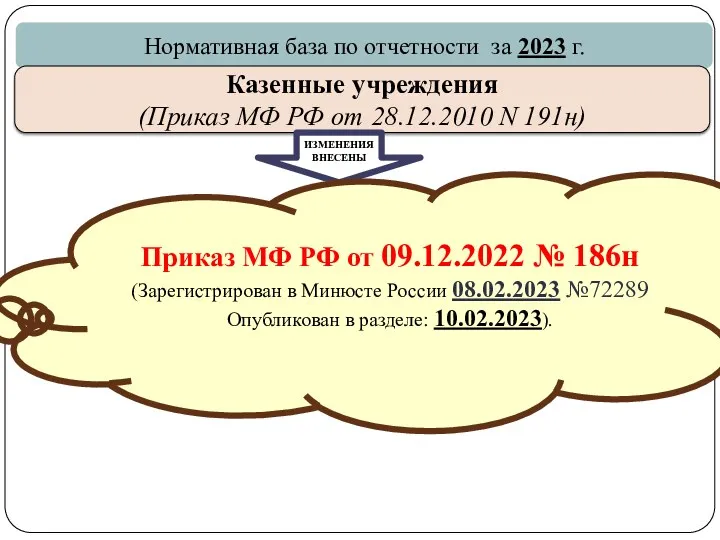

- 3. gosbu.ru Нормативная база по отчетности за 2023 г. Казенные учреждения (Приказ МФ РФ от 28.12.2010 N

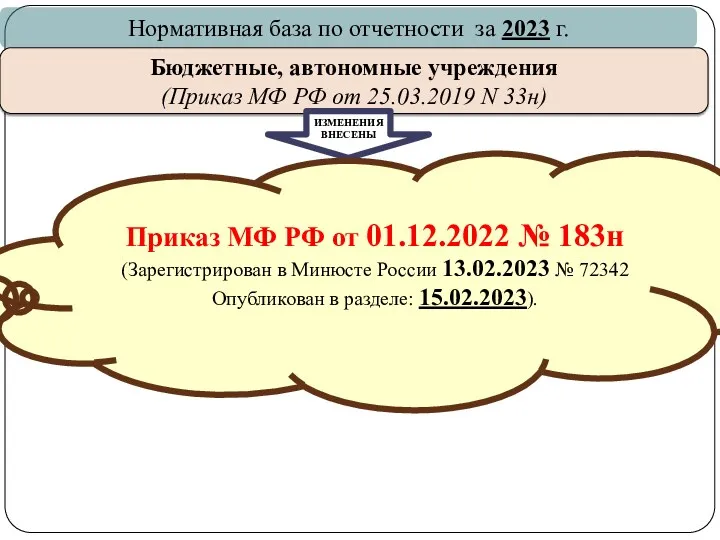

- 4. gosbu.ru Нормативная база по отчетности за 2023 г. Бюджетные, автономные учреждения (Приказ МФ РФ от 25.03.2019

- 5. gosbu.ru

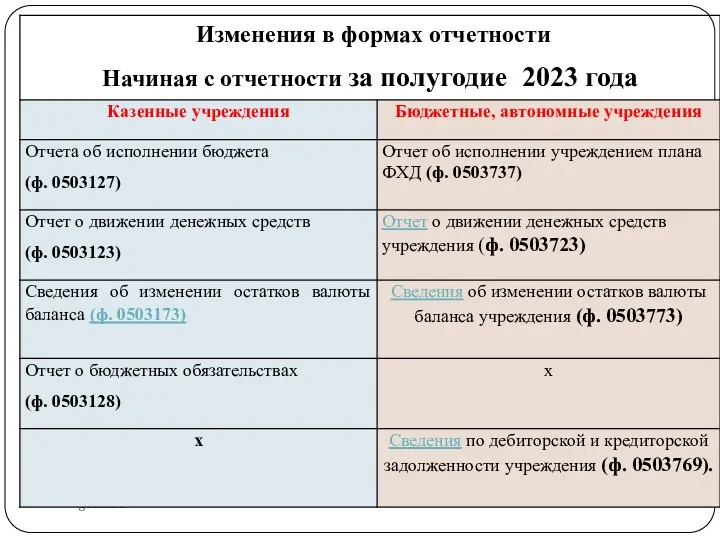

- 6. gosbu.ru

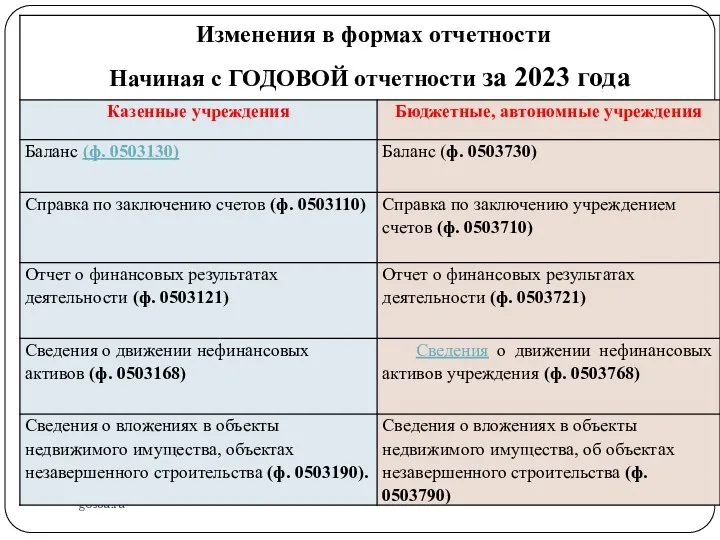

- 7. gosbu.ru

- 8. Таблица соответствия видов расходов классификации расходов бюджетов и статей КОСГУ, применяемая в 2023 году Опубликовано: 24.03.2023

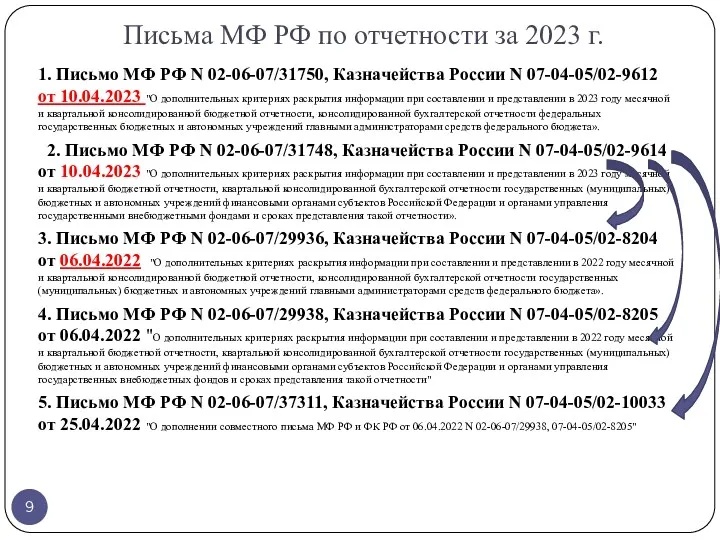

- 9. Письма МФ РФ по отчетности за 2023 г. 1. Письмо МФ РФ N 02-06-07/31750, Казначейства России

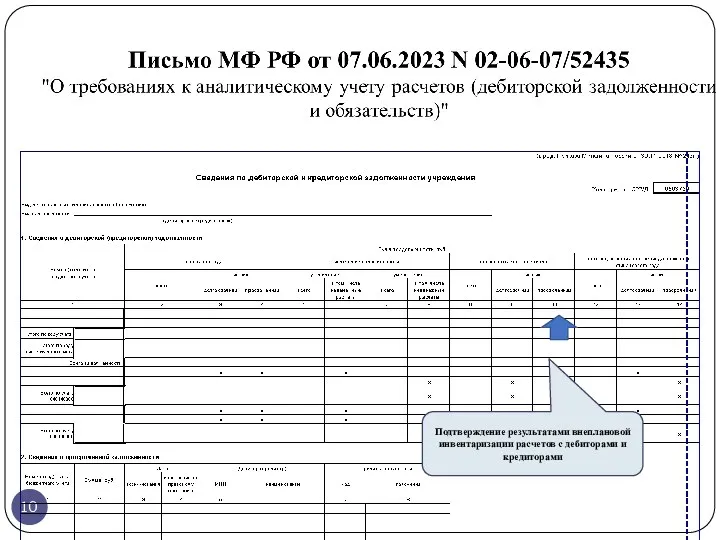

- 10. Подтверждение результатами внеплановой инвентаризации расчетов с дебиторами и кредиторами

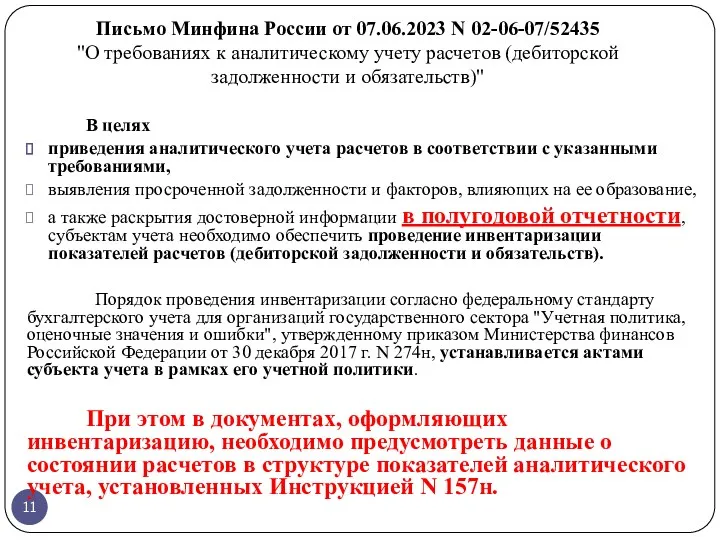

- 11. Письмо Минфина России от 07.06.2023 N 02-06-07/52435 "О требованиях к аналитическому учету расчетов (дебиторской задолженности и

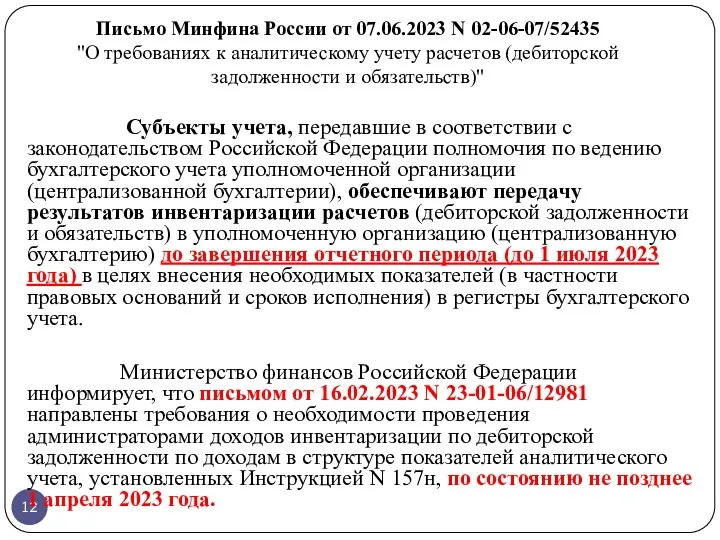

- 12. Письмо Минфина России от 07.06.2023 N 02-06-07/52435 "О требованиях к аналитическому учету расчетов (дебиторской задолженности и

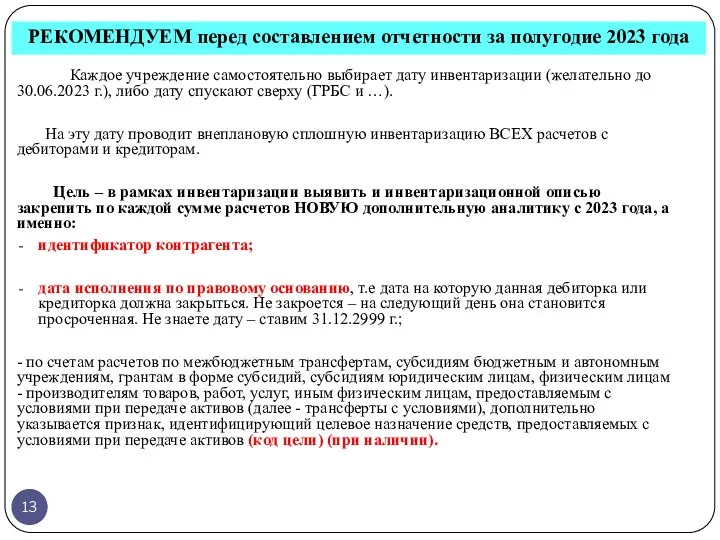

- 13. РЕКОМЕНДУЕМ перед составлением отчетности за полугодие 2023 года Каждое учреждение самостоятельно выбирает дату инвентаризации (желательно до

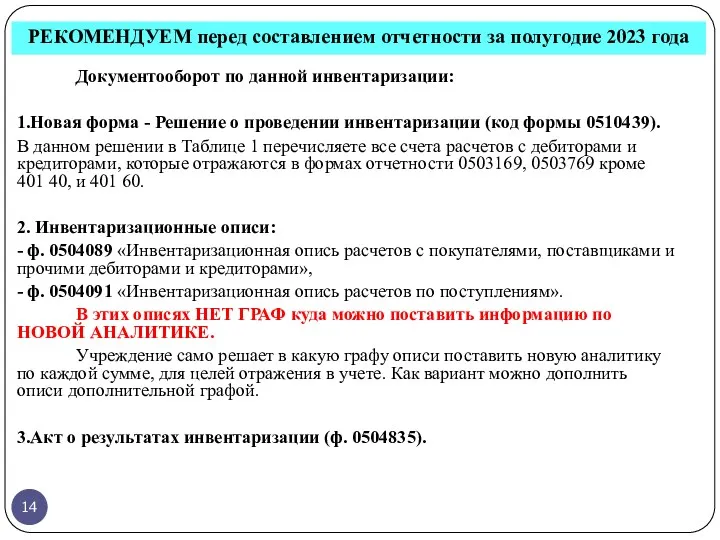

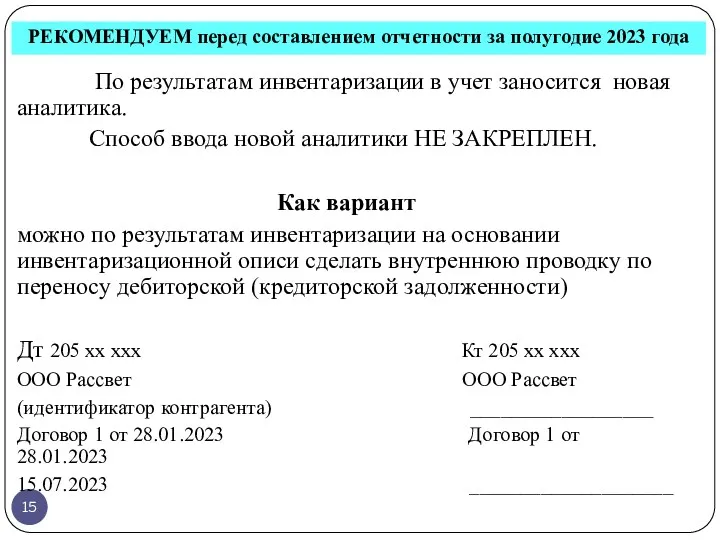

- 14. РЕКОМЕНДУЕМ перед составлением отчетности за полугодие 2023 года Документооборот по данной инвентаризации: 1.Новая форма - Решение

- 15. РЕКОМЕНДУЕМ перед составлением отчетности за полугодие 2023 года По результатам инвентаризации в учет заносится новая аналитика.

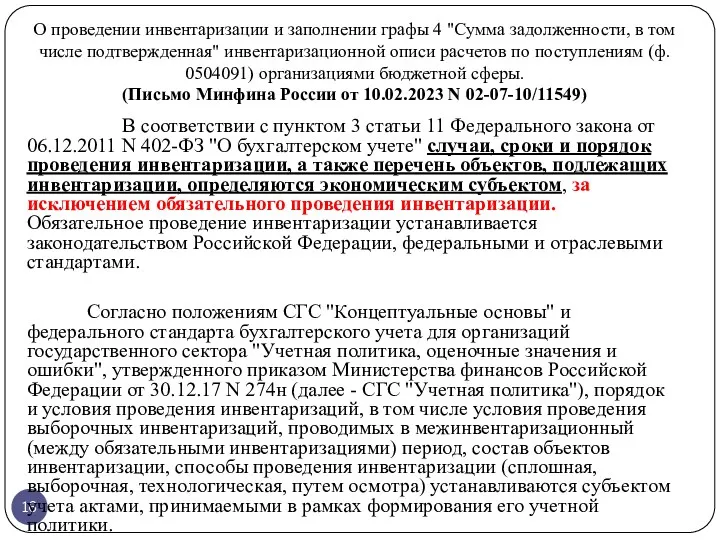

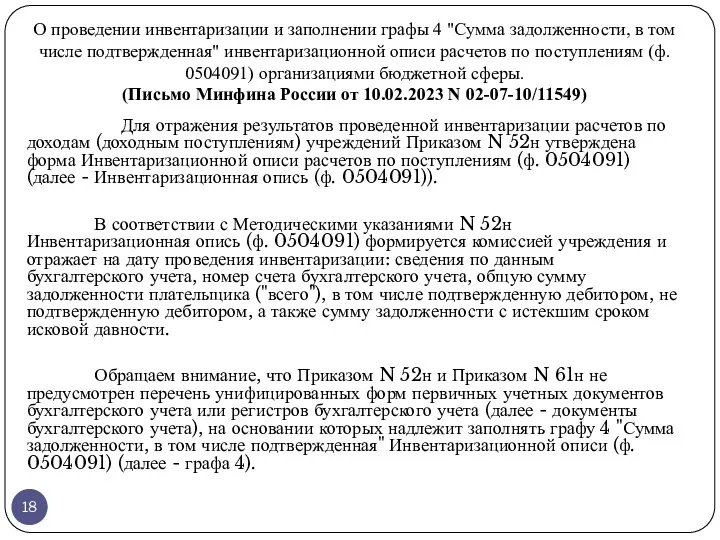

- 16. О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том числе подтвержденная" инвентаризационной описи расчетов

- 17. О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том числе подтвержденная" инвентаризационной описи расчетов

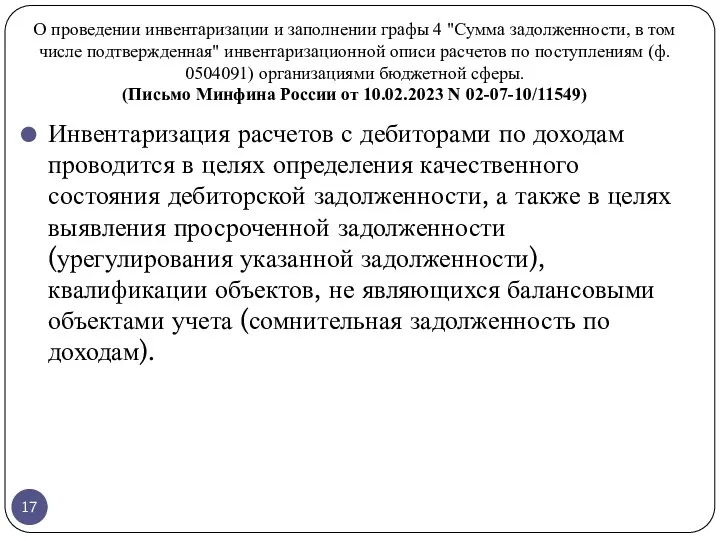

- 18. О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том числе подтвержденная" инвентаризационной описи расчетов

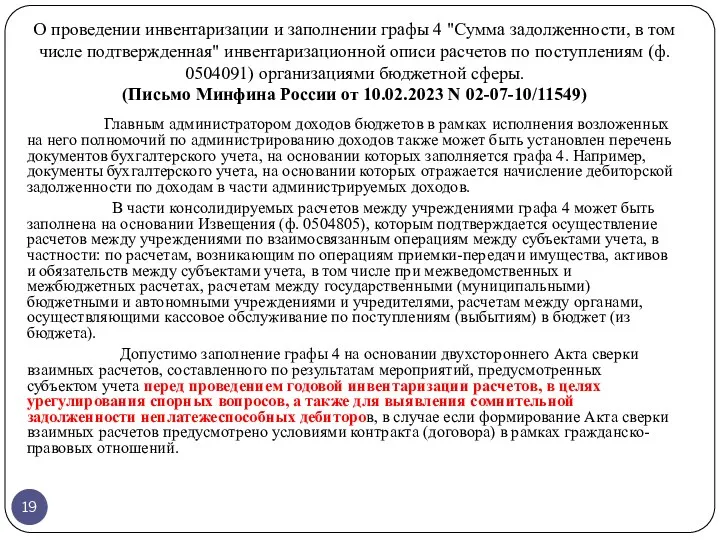

- 19. О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том числе подтвержденная" инвентаризационной описи расчетов

- 20. 2 квартал 2023 Отчетность

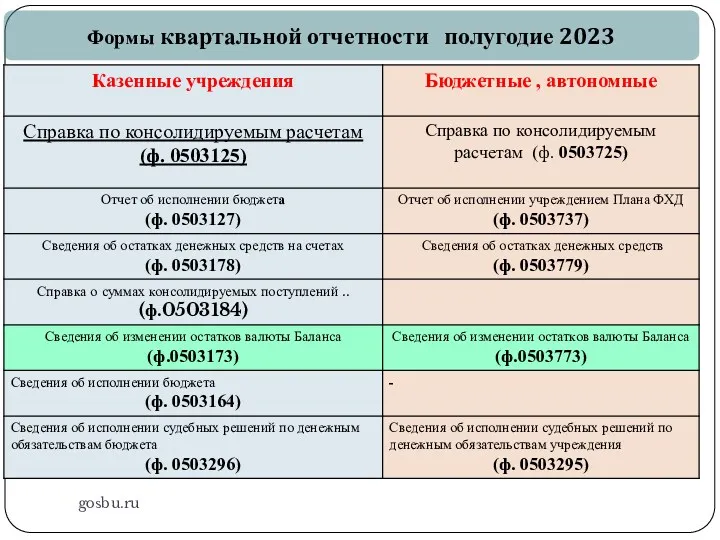

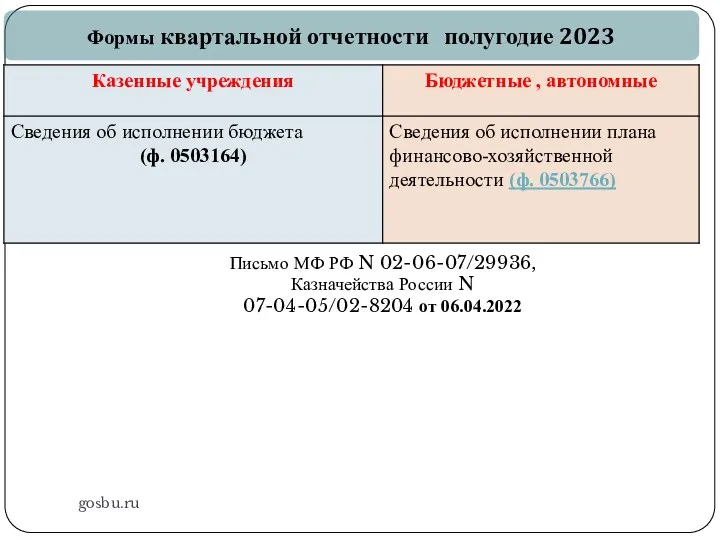

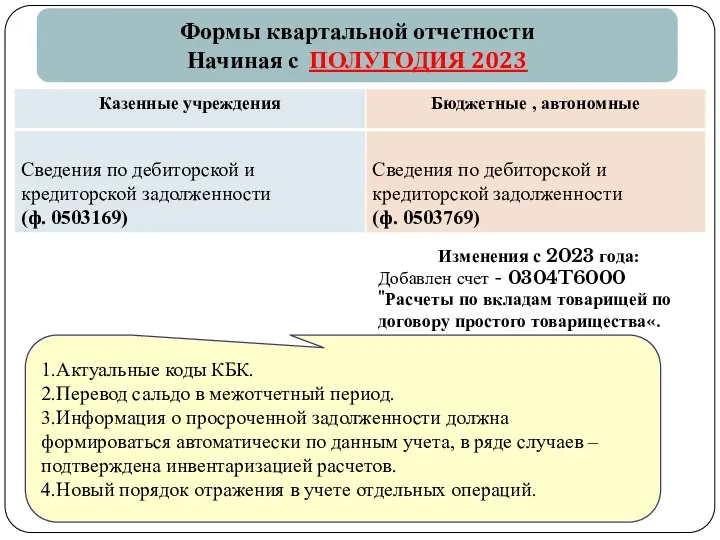

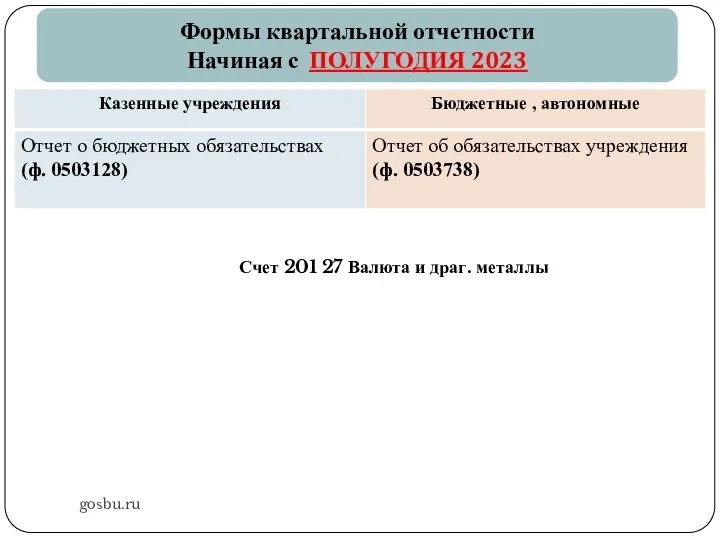

- 21. gosbu.ru Формы квартальной отчетности полугодие 2023

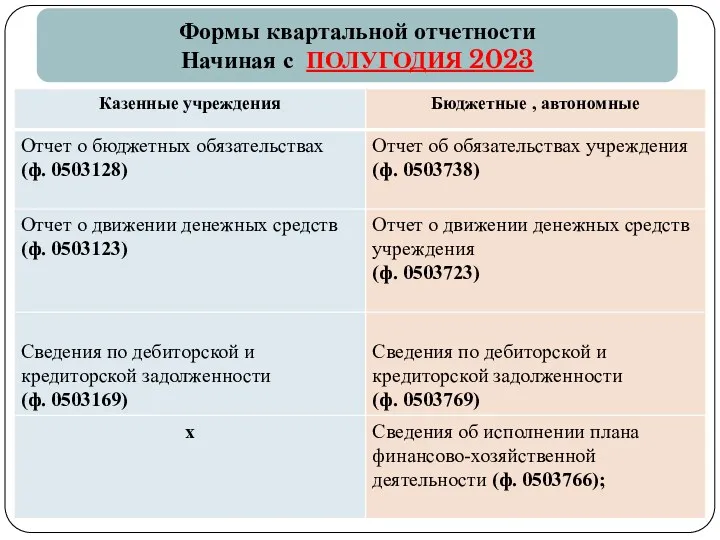

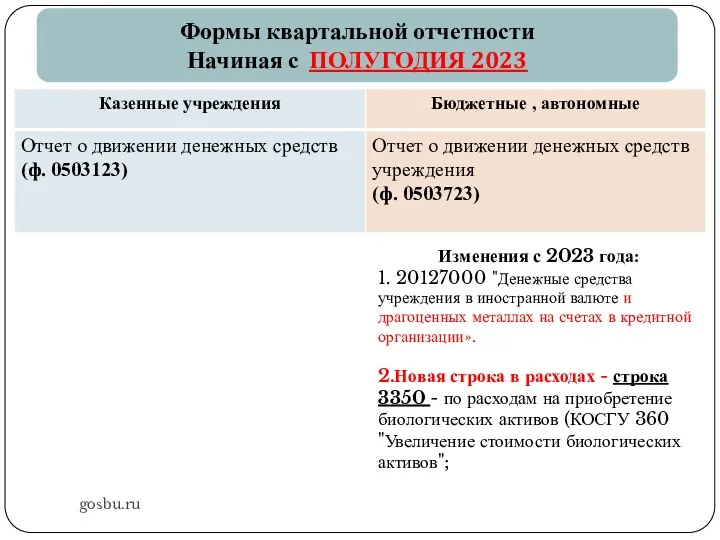

- 22. gosbu.ru Формы квартальной отчетности Начиная с ПОЛУГОДИЯ 2023

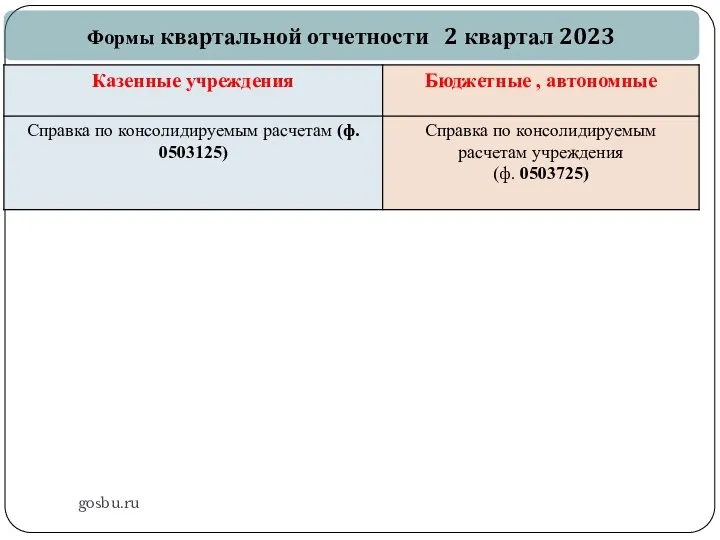

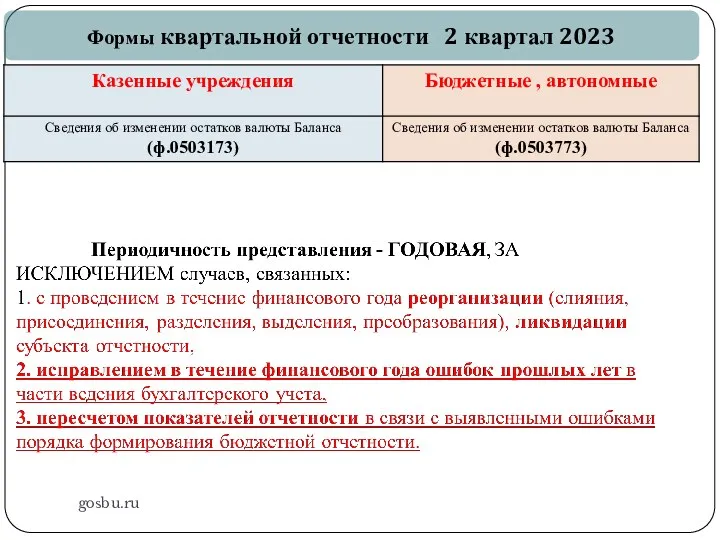

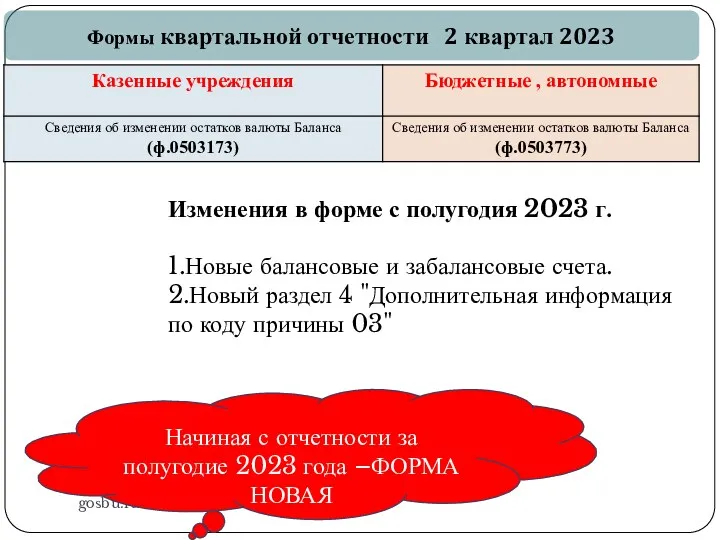

- 23. gosbu.ru Формы квартальной отчетности 2 квартал 2023

- 24. gosbu.ru Формы отчетности 2023 304 04 304 06

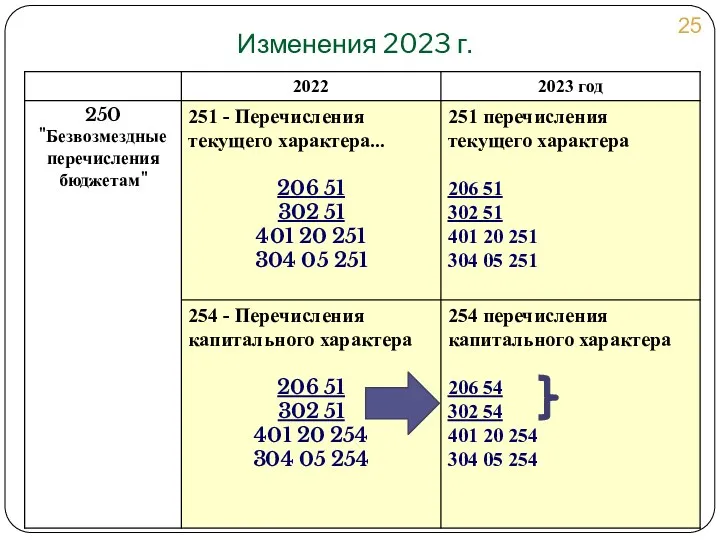

- 25. Изменения 2023 г.

- 26. Порядок применения КОСГУ в 2023 году Контрольные соотношения по получателю трансферту и отправителю трансферта – соблюдение

- 27. gosbu.ru Формы квартальной отчетности 2 квартал 2023 С 2023 года Счет 201 27 - "Денежные средства

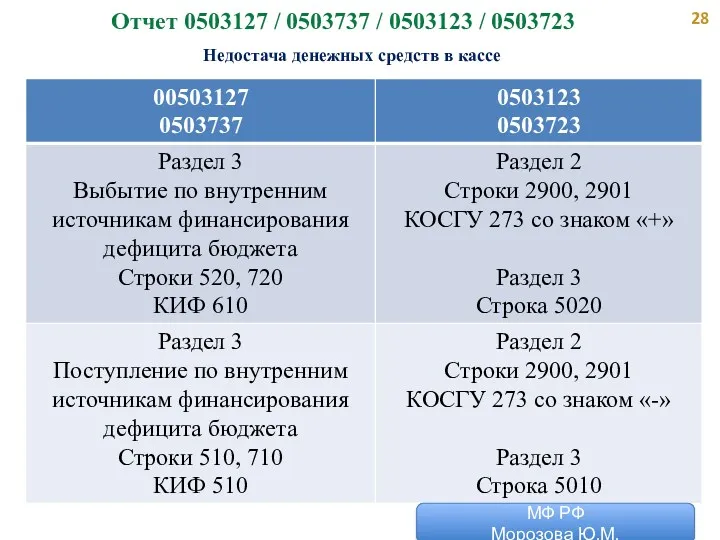

- 28. Отчет 0503127 / 0503737 / 0503123 / 0503723 Недостача денежных средств в кассе МФ РФ Морозова

- 29. gosbu.ru Формы квартальной отчетности Начиная с ПОЛУГОДИЯ 2023 Изменения с 2023 года: 1. 20127000 "Денежные средства

- 30. gosbu.ru Формы квартальной отчетности 2 квартал 2023

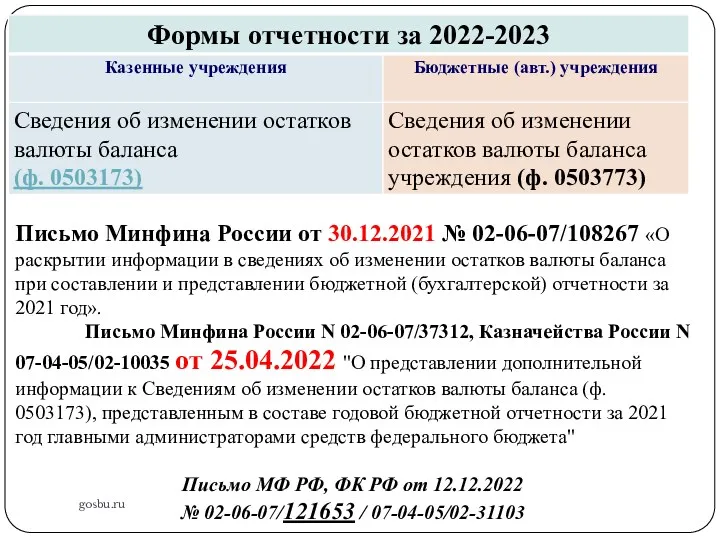

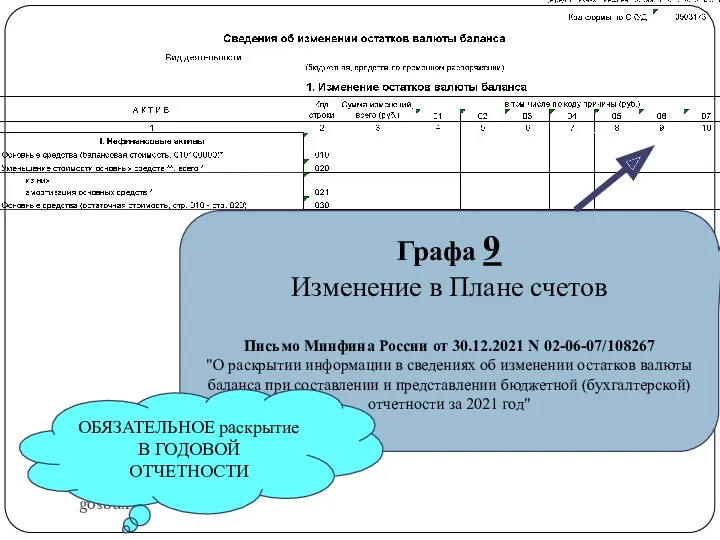

- 31. gosbu.ru Письмо Минфина России от 30.12.2021 № 02-06-07/108267 «О раскрытии информации в сведениях об изменении остатков

- 32. gosbu.ru Формы квартальной отчетности 2 квартал 2023 Начиная с отчетности за полугодие 2023 года –ФОРМА НОВАЯ

- 33. gosbu.ru Графа 4 РЕОРГАНИЗАЦИЯ

- 34. gosbu.ru Графа 6 ,10 Исправление ошибок

- 35. gosbu.ru Исправительные проводки по любым счетам с использованием счетов 401 18 100 401 19 100 401

- 36. gosbu.ru

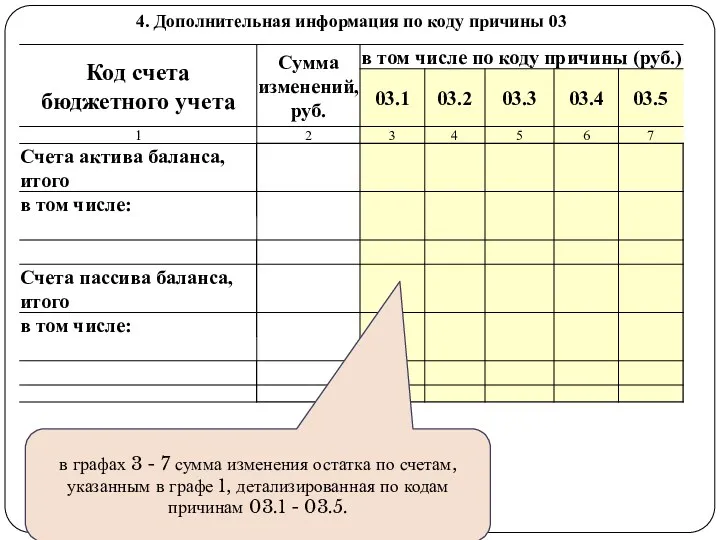

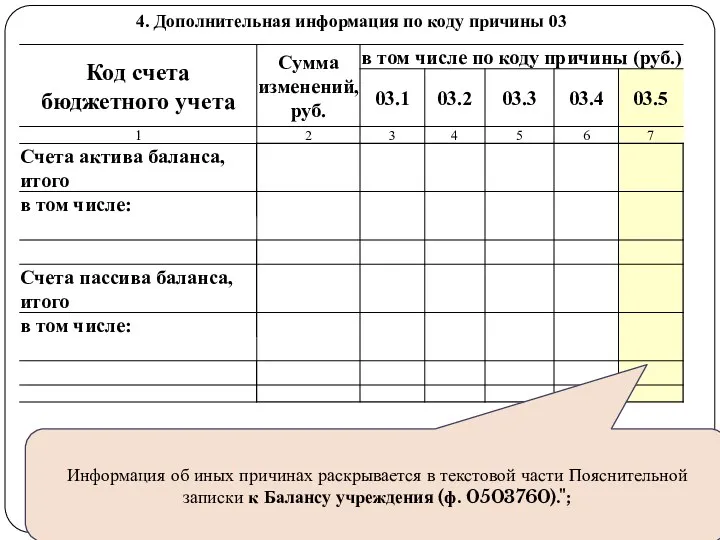

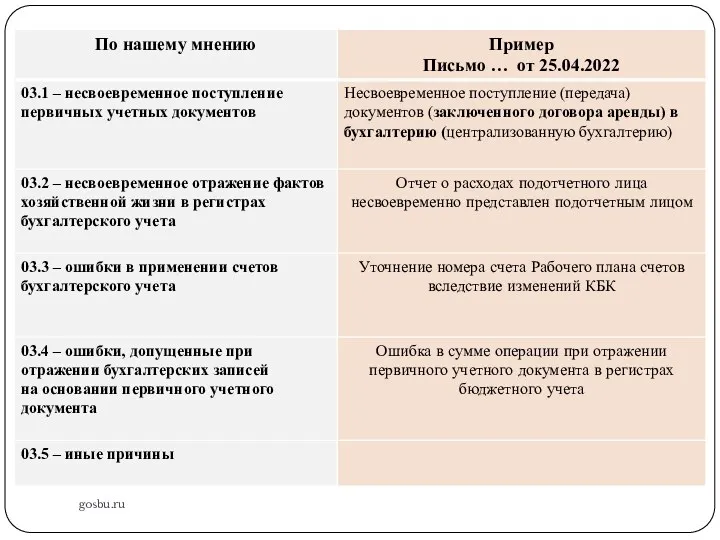

- 37. gosbu.ru Графа 6 Расшифровка в разделе 4 "Дополнительная информация по коду причины 03"

- 38. gosbu.ru 03.1 - несвоевременное поступление первичных учетных документов; 03.2 - несвоевременное отражение фактов хозяйственной жизни в

- 39. gosbu.ru в графе 1 - указывается код счета бухгалтерского учета (18 - 23 разряды номера счета),

- 40. gosbu.ru в графе 2 - общая сумма изменения остатка по счетам, указанным в графе 1. При

- 41. gosbu.ru в графах 3 - 7 сумма изменения остатка по счетам, указанным в графе 1, детализированная

- 42. gosbu.ru Информация об иных причинах раскрывается в текстовой части Пояснительной записки к Балансу учреждения (ф. 0503760).";

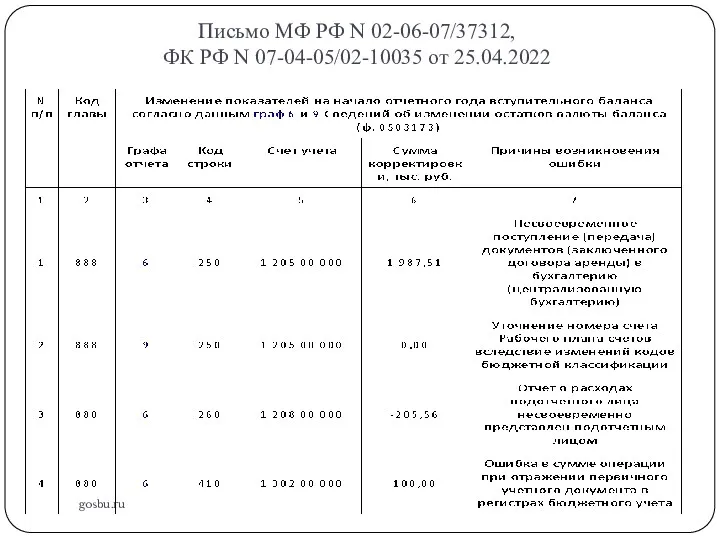

- 43. Письмо МФ РФ N 02-06-07/37312, ФК РФ N 07-04-05/02-10035 от 25.04.2022 "О представлении дополнительной информации к

- 44. Письмо МФ РФ N 02-06-07/37312, ФК РФ N 07-04-05/02-10035 от 25.04.2022 gosbu.ru

- 45. gosbu.ru

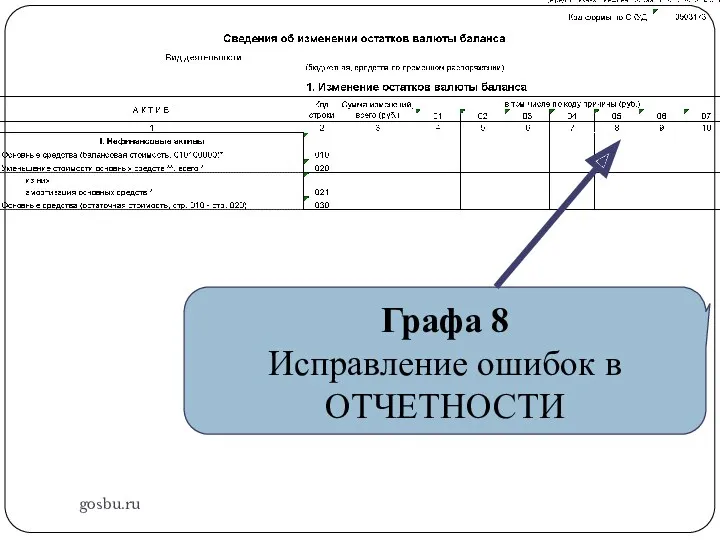

- 46. gosbu.ru Графа 8 Исправление ошибок в ОТЧЕТНОСТИ

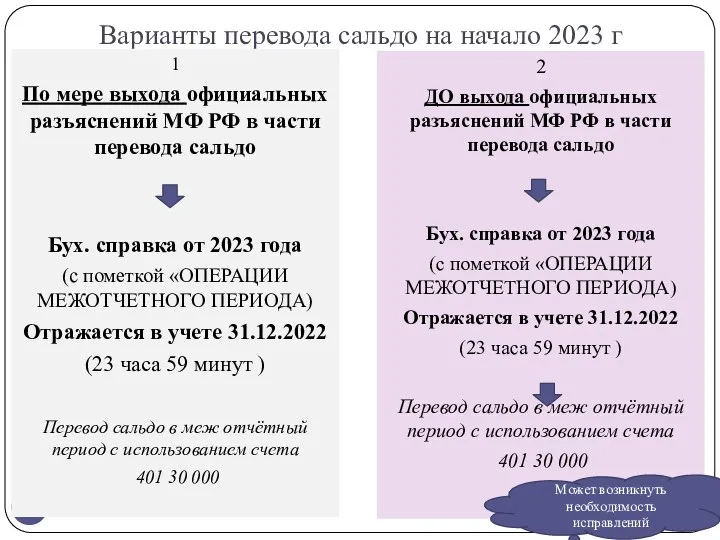

- 47. Варианты перевода сальдо на начало 2023 г 1 По мере выхода официальных разъяснений МФ РФ в

- 49. gosbu.ru Графа 5 ПЕРЕХОД на стандарты ? ОБЯЗАТЕЛЬНОЕ раскрытие В ГОДОВОЙ ОТЧЕТНОСТИ

- 50. gosbu.ru Причины изменения остатков по счетам на начало 2023 года Первое применение стандартов: «Биологические активы» (опоздание

- 51. gosbu.ru Графа 5 СГС «БИОЛОГИЧЕСКИЕ АКТИВЫ" операции межотчетного периода Дт 401 30 Кт 101,105 Дт 104

- 52. gosbu.ru Графа 7 Изменение учетной политики ОБЯЗАТЕЛЬНОЕ раскрытие В ГОДОВОЙ ОТЧЕТНОСТИ

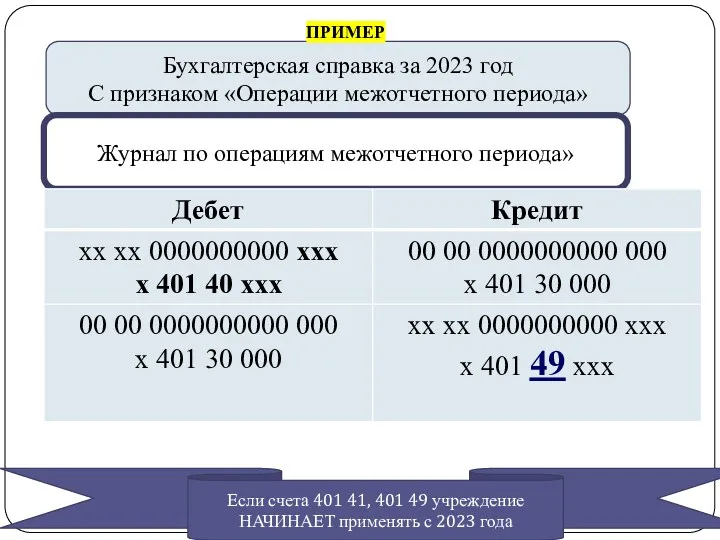

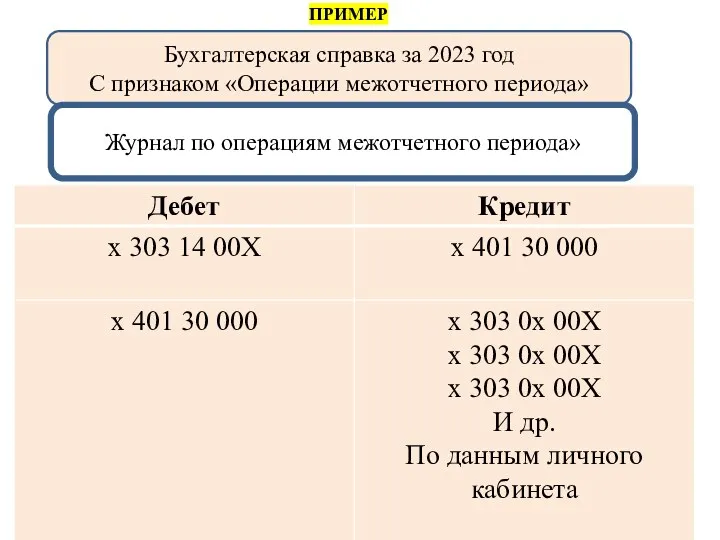

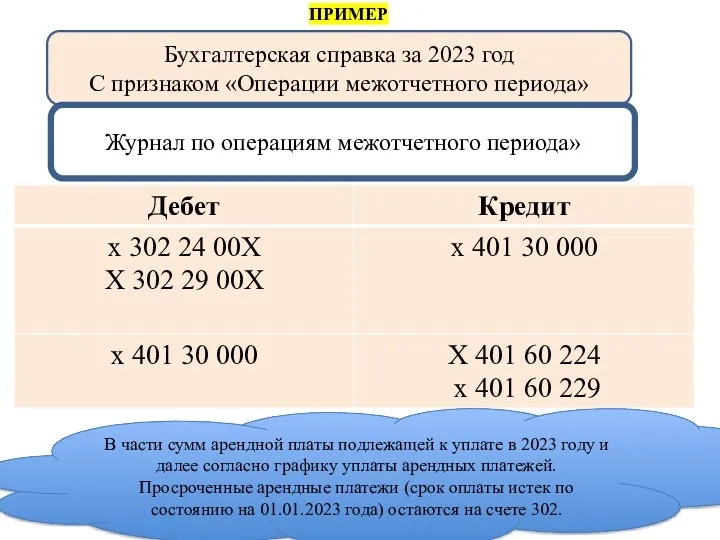

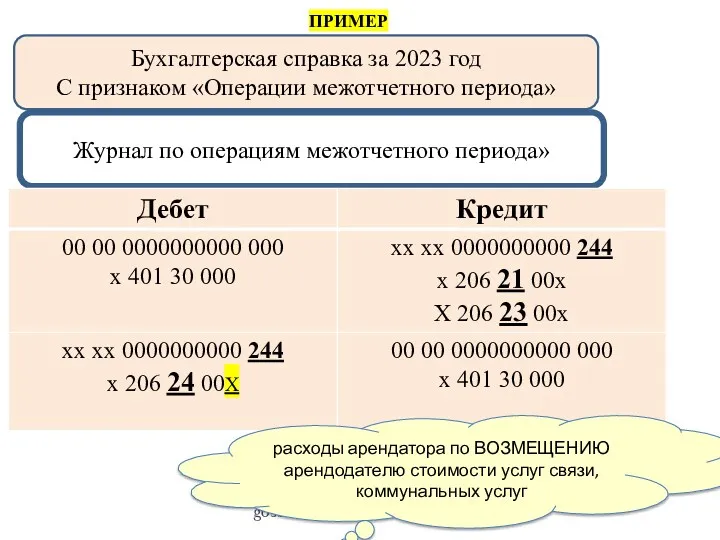

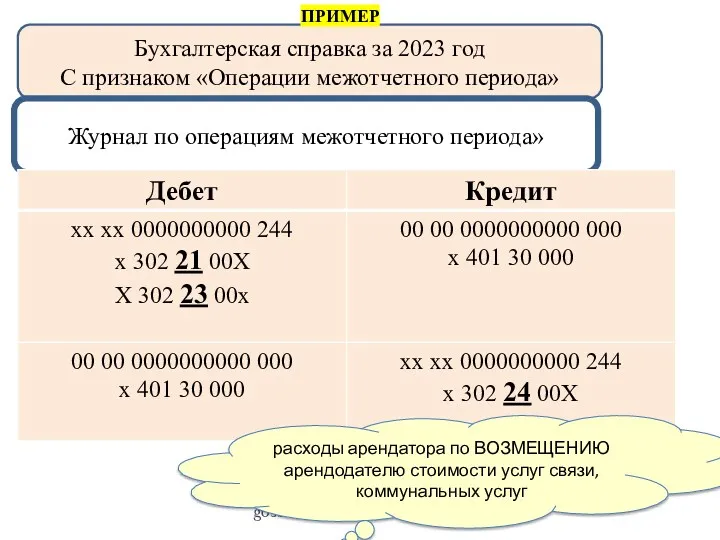

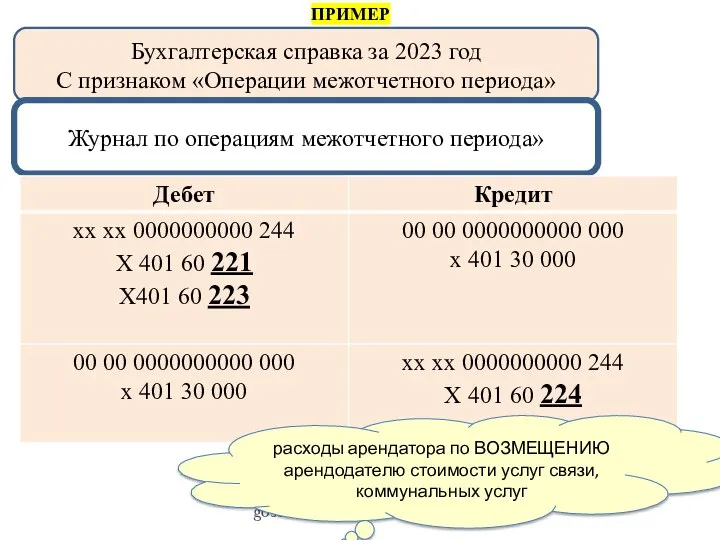

- 53. gosbu.ru Бухгалтерская справка за 2023 год С признаком «Операции межотчетного периода» Журнал по операциям межотчетного периода»

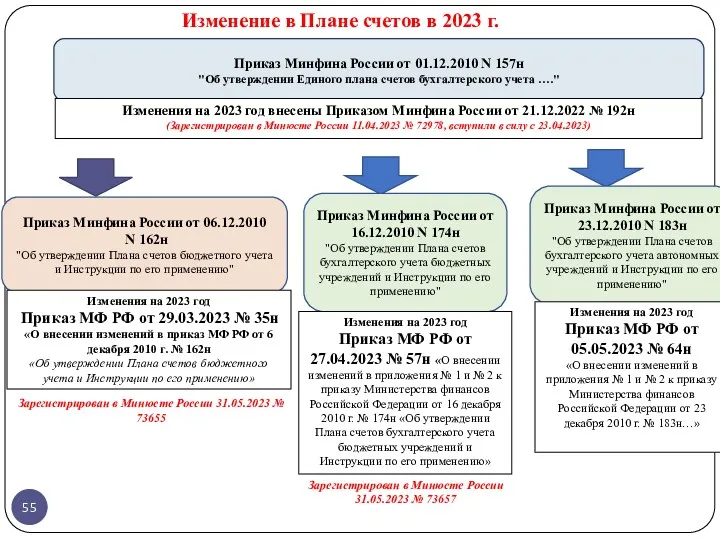

- 54. gosbu.ru Графа 9 Изменение в Плане счетов Письмо Минфина России от 30.12.2021 N 02-06-07/108267 "О раскрытии

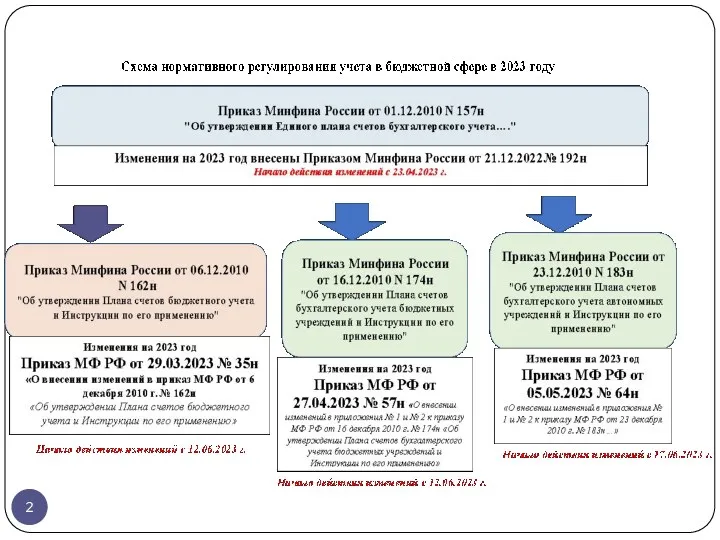

- 55. Приказ Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета …." Изменения

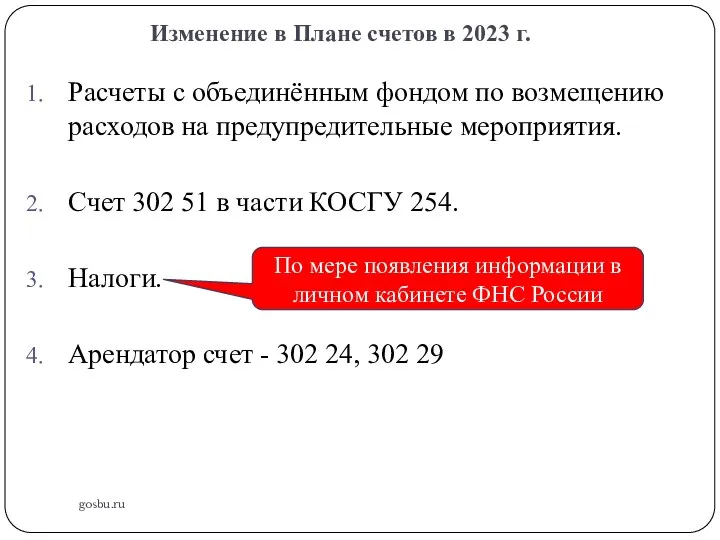

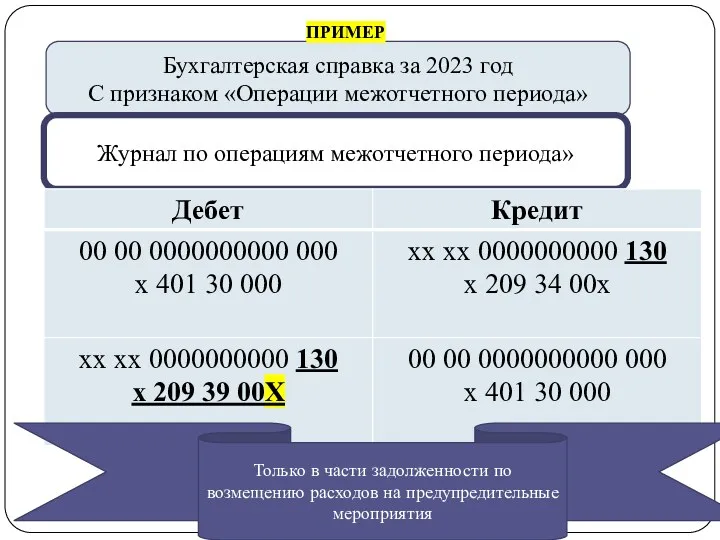

- 56. Изменение в Плане счетов в 2023 г. gosbu.ru Расчеты с объединённым фондом по возмещению расходов на

- 57. gosbu.ru Бухгалтерская справка за 2023 год С признаком «Операции межотчетного периода» Журнал по операциям межотчетного периода»

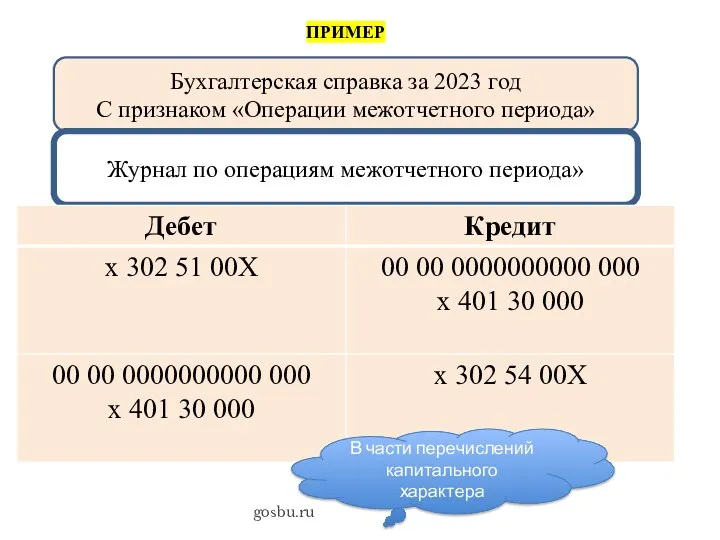

- 58. Изменения 2023 г. Возможны остатки на конец года по счету 302 51 (КОСГУ 254), требуется ПЕРЕВОД

- 59. gosbu.ru Бухгалтерская справка за 2023 год С признаком «Операции межотчетного периода» Журнал по операциям межотчетного периода»

- 60. gosbu.ru Бухгалтерская справка за 2023 год С признаком «Операции межотчетного периода» Журнал по операциям межотчетного периода»

- 61. gosbu.ru Бухгалтерская справка за 2023 год С признаком «Операции межотчетного периода» Журнал по операциям межотчетного периода»

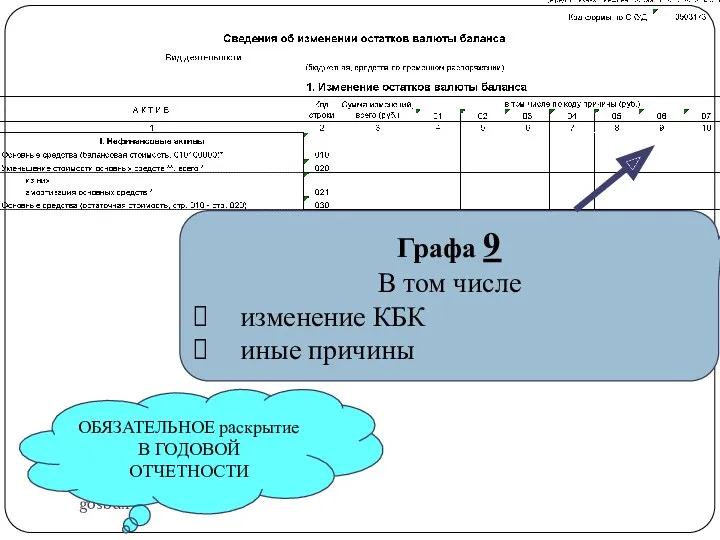

- 62. gosbu.ru Графа 9 В том числе изменение КБК иные причины ОБЯЗАТЕЛЬНОЕ раскрытие В ГОДОВОЙ ОТЧЕТНОСТИ

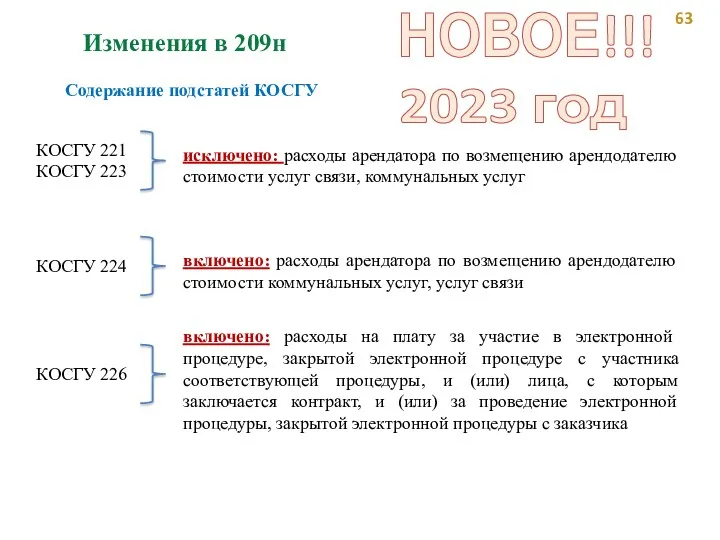

- 63. Изменения в 209н Содержание подстатей КОСГУ НОВОЕ!!! 2023 год

- 64. gosbu.ru Бухгалтерская справка за 2023 год С признаком «Операции межотчетного периода» Журнал по операциям межотчетного периода»

- 65. gosbu.ru Бухгалтерская справка за 2023 год С признаком «Операции межотчетного периода» Журнал по операциям межотчетного периода»

- 66. gosbu.ru Бухгалтерская справка за 2023 год С признаком «Операции межотчетного периода» Журнал по операциям межотчетного периода»

- 67. gosbu.ru ДОПОЛНИТЕЛЬНО изменения в аналитическом учете в части остатков по счетам на начало 2023 года 1

- 69. gosbu.ru Формы квартальной отчетности полугодие 2023 Письмо МФ РФ N 02-06-07/29936, Казначейства России N 07-04-05/02-8204 от

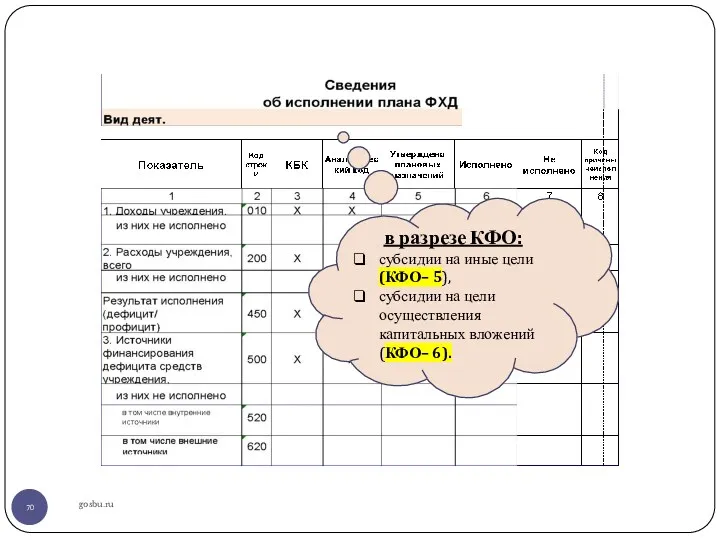

- 70. gosbu.ru в разрезе КФО: субсидии на иные цели (КФО– 5), субсидии на цели осуществления капитальных вложений

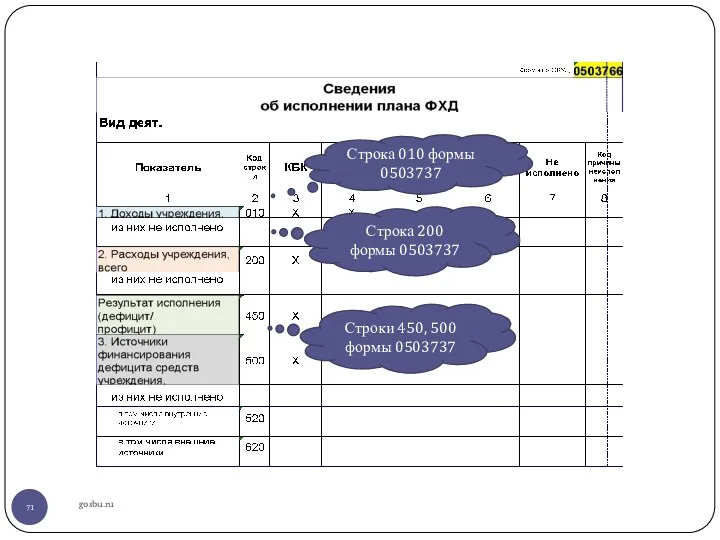

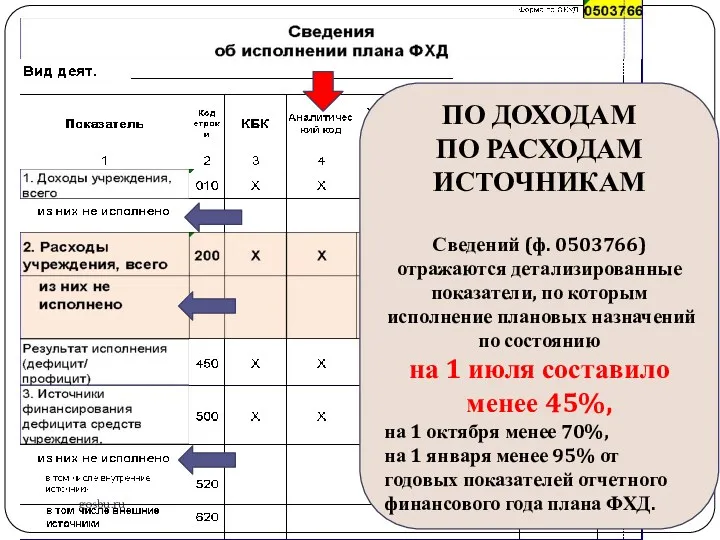

- 71. gosbu.ru Строка 010 формы 0503737 Строка 200 формы 0503737 Строки 450, 500 формы 0503737

- 72. gosbu.ru ПО ДОХОДАМ ПО РАСХОДАМ ИСТОЧНИКАМ Сведений (ф. 0503766) отражаются детализированные показатели, по которым исполнение плановых

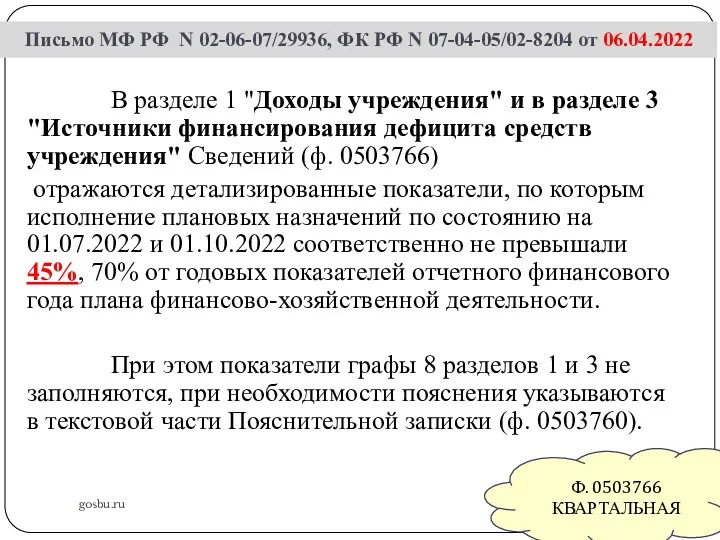

- 73. Письмо МФ РФ N 02-06-07/29936, ФК РФ N 07-04-05/02-8204 от 06.04.2022 gosbu.ru В разделе 1 "Доходы

- 74. gosbu.ru Формы квартальной отчетности Начиная с ПОЛУГОДИЯ 2023 Изменения с 2023 года: Добавлен счет - 0304T6000

- 75. gosbu.ru Сведения по дебиторской и кредиторской задолженности учреждения С 1 по 17 разряд КБК действующие в

- 76. gosbu.ru Сведения по дебиторской и кредиторской задолженности учреждения счет 401 60 -резерв по отпускам, - иные

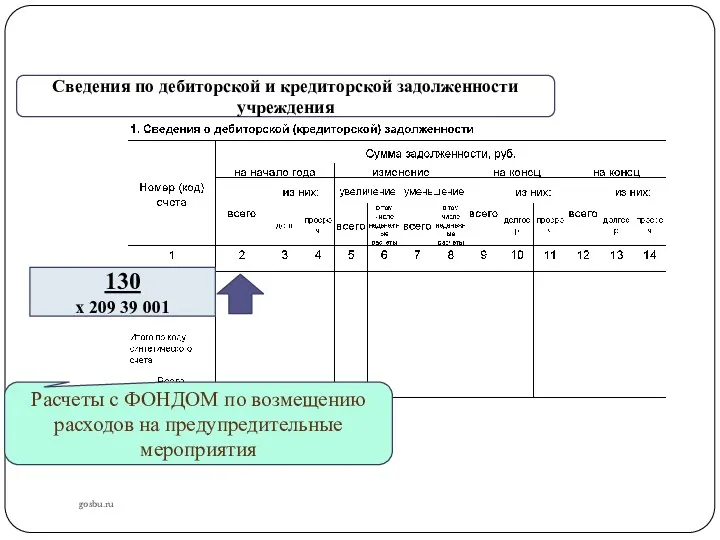

- 77. gosbu.ru Сведения по дебиторской и кредиторской задолженности учреждения Расчеты с ФОНДОМ по возмещению расходов на предупредительные

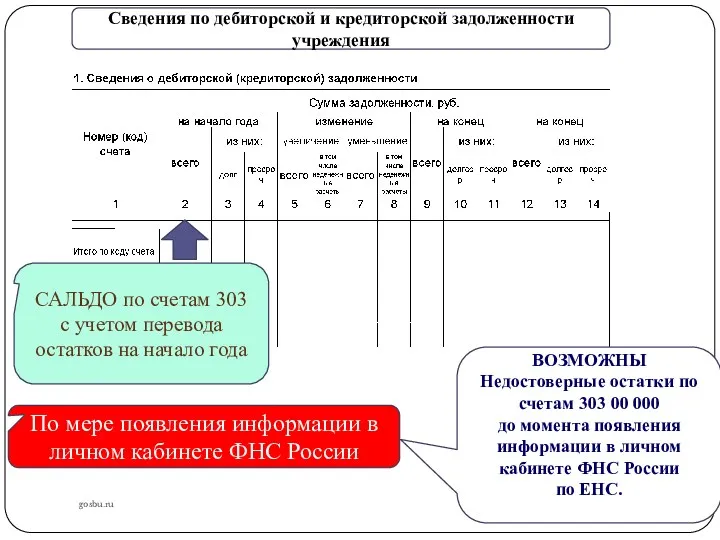

- 78. gosbu.ru Сведения по дебиторской и кредиторской задолженности учреждения САЛЬДО по счетам 303 с учетом перевода остатков

- 79. gosbu.ru Сведения по дебиторской и кредиторской задолженности учреждения в Квартальной отчетности Автоматическое заполнение по данным учета

- 80. gosbu.ru Формы квартальной отчетности Начиная с ПОЛУГОДИЯ 2023 Счет 201 27 Валюта и драг. металлы

- 81. gosbu.ru Формы квартальной отчетности 2 квартал 2023

- 82. gosbu.ru Формы квартальной отчетности 2 квартал 2023

- 84. Скачать презентацию

gosbu.ru

Нормативная база по отчетности за 2023 г.

Казенные учреждения

(Приказ МФ РФ

gosbu.ru

Нормативная база по отчетности за 2023 г.

Казенные учреждения

(Приказ МФ РФ

gosbu.ru

Нормативная база по отчетности за 2023 г.

Бюджетные, автономные учреждения

(Приказ МФ

gosbu.ru

Нормативная база по отчетности за 2023 г.

Бюджетные, автономные учреждения

(Приказ МФ

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Таблица соответствия видов расходов классификации расходов бюджетов и статей КОСГУ, применяемая

Таблица соответствия видов расходов классификации расходов бюджетов и статей КОСГУ, применяемая

Письма МФ РФ по отчетности за 2023 г.

1. Письмо МФ РФ

Письма МФ РФ по отчетности за 2023 г.

1. Письмо МФ РФ

Подтверждение результатами внеплановой инвентаризации расчетов с дебиторами и кредиторами

Подтверждение результатами внеплановой инвентаризации расчетов с дебиторами и кредиторами

Письмо Минфина России от 07.06.2023 N 02-06-07/52435

"О требованиях к аналитическому учету

Письмо Минфина России от 07.06.2023 N 02-06-07/52435 "О требованиях к аналитическому учету

Письмо Минфина России от 07.06.2023 N 02-06-07/52435

"О требованиях к аналитическому учету

Письмо Минфина России от 07.06.2023 N 02-06-07/52435 "О требованиях к аналитическому учету

РЕКОМЕНДУЕМ перед составлением отчетности за полугодие 2023 года

Каждое учреждение самостоятельно

РЕКОМЕНДУЕМ перед составлением отчетности за полугодие 2023 года

Каждое учреждение самостоятельно

РЕКОМЕНДУЕМ перед составлением отчетности за полугодие 2023 года

Документооборот по данной

РЕКОМЕНДУЕМ перед составлением отчетности за полугодие 2023 года

Документооборот по данной

РЕКОМЕНДУЕМ перед составлением отчетности за полугодие 2023 года

По результатам инвентаризации

РЕКОМЕНДУЕМ перед составлением отчетности за полугодие 2023 года

По результатам инвентаризации

О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том

О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том

О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том

О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том

О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том

О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том

О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том

О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том

2 квартал 2023

Отчетность

2 квартал 2023

Отчетность

gosbu.ru

Формы квартальной отчетности полугодие 2023

gosbu.ru

Формы квартальной отчетности полугодие 2023

gosbu.ru

Формы квартальной отчетности

Начиная с ПОЛУГОДИЯ 2023

gosbu.ru

Формы квартальной отчетности

Начиная с ПОЛУГОДИЯ 2023

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

gosbu.ru

Формы отчетности 2023

304 04

304 06

gosbu.ru

Формы отчетности 2023

304 04

304 06

Изменения 2023 г.

Изменения 2023 г.

Порядок применения КОСГУ в 2023 году

Контрольные соотношения по получателю трансферту и

Порядок применения КОСГУ в 2023 году

Контрольные соотношения по получателю трансферту и

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

С 2023 года

Счет 201 27 -

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

С 2023 года

Счет 201 27 -

Отчет 0503127 / 0503737 / 0503123 / 0503723

Недостача денежных средств в

Отчет 0503127 / 0503737 / 0503123 / 0503723

Недостача денежных средств в

gosbu.ru

Формы квартальной отчетности

Начиная с ПОЛУГОДИЯ 2023

Изменения с 2023 года:

1. 20127000

gosbu.ru

Формы квартальной отчетности

Начиная с ПОЛУГОДИЯ 2023

Изменения с 2023 года:

1. 20127000

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

gosbu.ru

Письмо Минфина России от 30.12.2021 № 02-06-07/108267 «О раскрытии информации

gosbu.ru

Письмо Минфина России от 30.12.2021 № 02-06-07/108267 «О раскрытии информации

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

Начиная с отчетности за полугодие 2023

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

Начиная с отчетности за полугодие 2023

gosbu.ru

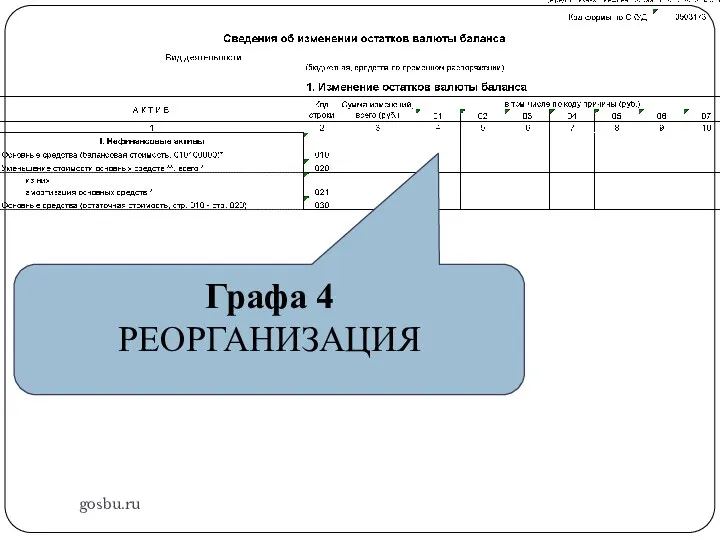

Графа 4

РЕОРГАНИЗАЦИЯ

gosbu.ru

Графа 4

РЕОРГАНИЗАЦИЯ

gosbu.ru

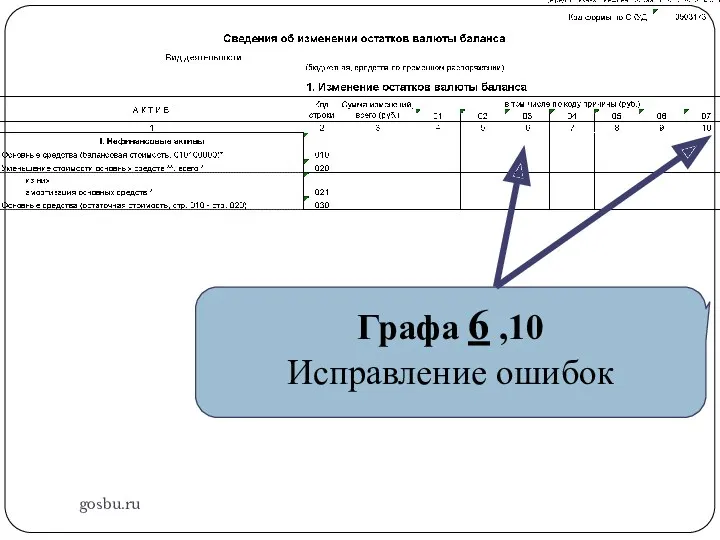

Графа 6 ,10

Исправление ошибок

gosbu.ru

Графа 6 ,10

Исправление ошибок

gosbu.ru

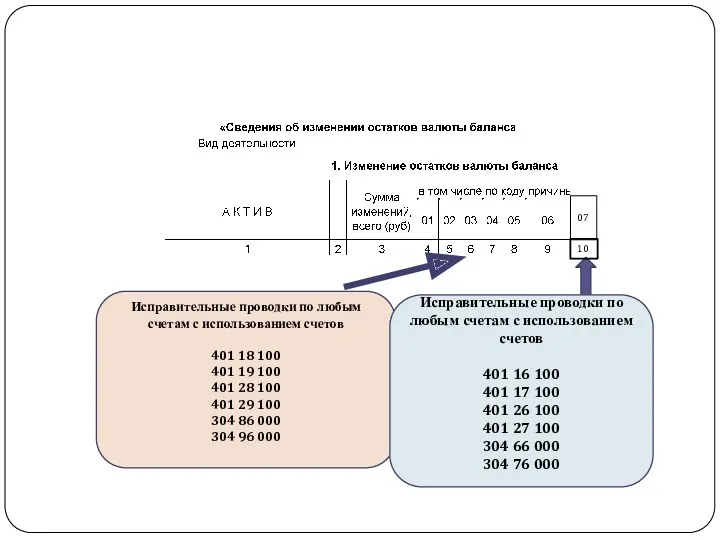

Исправительные проводки по любым счетам с использованием счетов

401 18 100

401

gosbu.ru

Исправительные проводки по любым счетам с использованием счетов

401 18 100

401

gosbu.ru

gosbu.ru

gosbu.ru

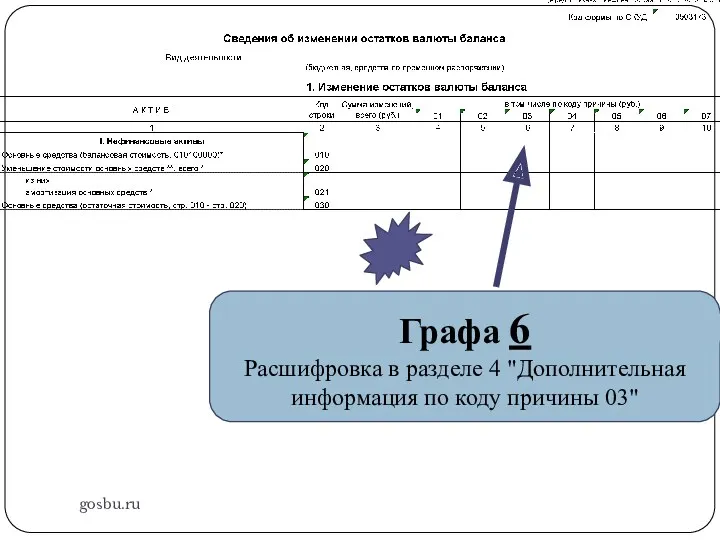

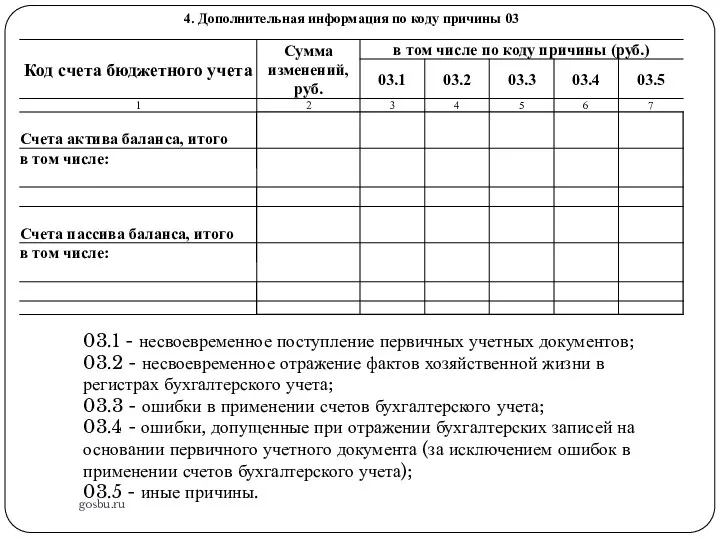

Графа 6

Расшифровка в разделе 4 "Дополнительная информация по коду причины 03"

gosbu.ru

Графа 6

Расшифровка в разделе 4 "Дополнительная информация по коду причины 03"

gosbu.ru

03.1 - несвоевременное поступление первичных учетных документов;

03.2 - несвоевременное отражение фактов

gosbu.ru

03.1 - несвоевременное поступление первичных учетных документов;

03.2 - несвоевременное отражение фактов

gosbu.ru

в графе 1 - указывается код счета бухгалтерского учета (18 -

gosbu.ru

в графе 1 - указывается код счета бухгалтерского учета (18 -

gosbu.ru

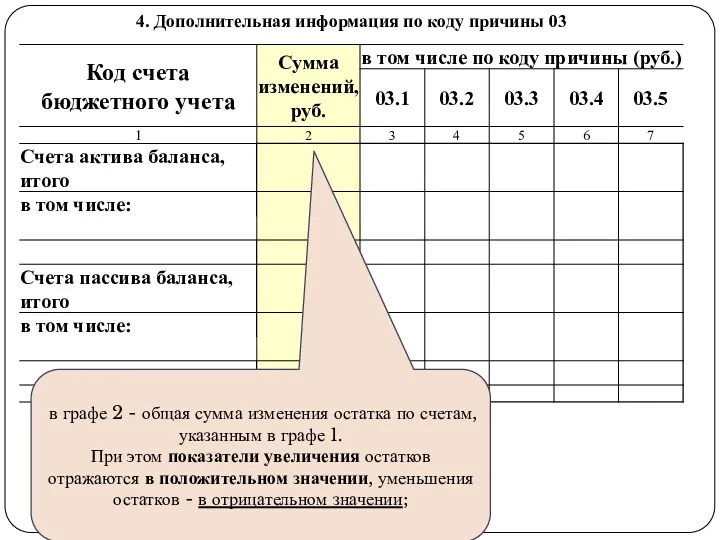

в графе 2 - общая сумма изменения остатка по счетам, указанным

gosbu.ru

в графе 2 - общая сумма изменения остатка по счетам, указанным

gosbu.ru

в графах 3 - 7 сумма изменения остатка по счетам, указанным

gosbu.ru

в графах 3 - 7 сумма изменения остатка по счетам, указанным

gosbu.ru

Информация об иных причинах раскрывается в текстовой части Пояснительной записки к

gosbu.ru

Информация об иных причинах раскрывается в текстовой части Пояснительной записки к

Письмо МФ РФ N 02-06-07/37312,

ФК РФ N 07-04-05/02-10035 от 25.04.2022

"О

Письмо МФ РФ N 02-06-07/37312, ФК РФ N 07-04-05/02-10035 от 25.04.2022 "О

Письмо МФ РФ N 02-06-07/37312,

ФК РФ N 07-04-05/02-10035 от 25.04.2022

gosbu.ru

Письмо МФ РФ N 02-06-07/37312,

ФК РФ N 07-04-05/02-10035 от 25.04.2022

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

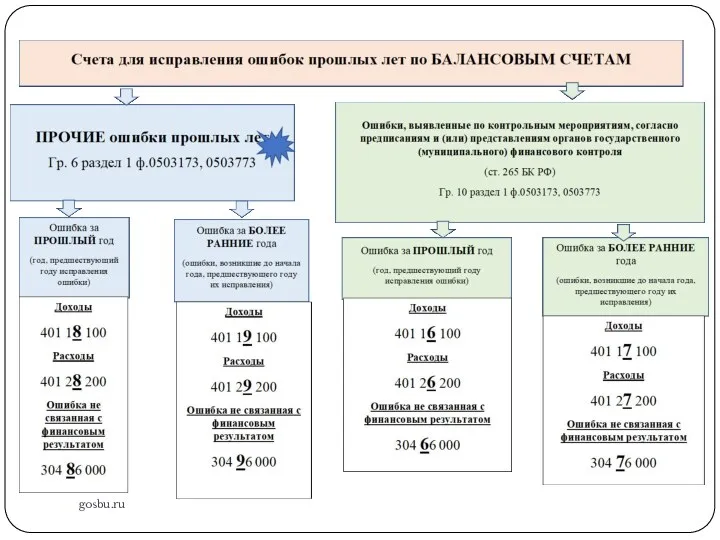

Графа 8

Исправление ошибок в ОТЧЕТНОСТИ

gosbu.ru

Графа 8

Исправление ошибок в ОТЧЕТНОСТИ

Варианты перевода сальдо на начало 2023 г

1

По мере выхода официальных разъяснений

Варианты перевода сальдо на начало 2023 г

1

По мере выхода официальных разъяснений

gosbu.ru

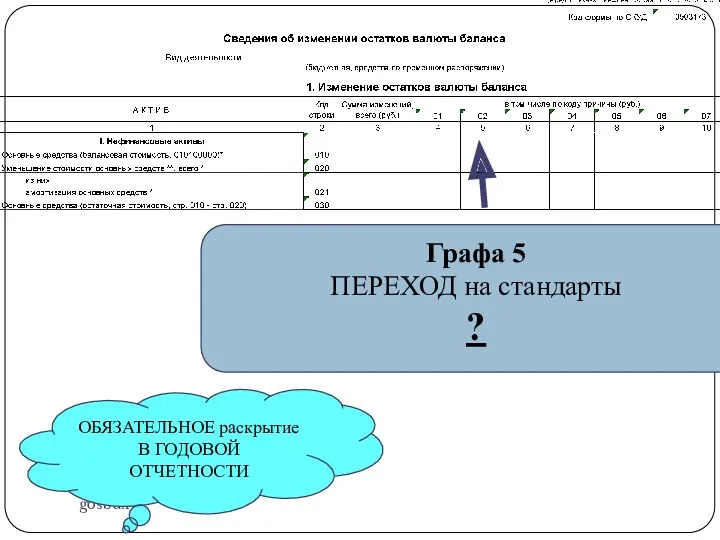

Графа 5

ПЕРЕХОД на стандарты

?

ОБЯЗАТЕЛЬНОЕ раскрытие

В ГОДОВОЙ ОТЧЕТНОСТИ

gosbu.ru

Графа 5

ПЕРЕХОД на стандарты

?

ОБЯЗАТЕЛЬНОЕ раскрытие

В ГОДОВОЙ ОТЧЕТНОСТИ

gosbu.ru

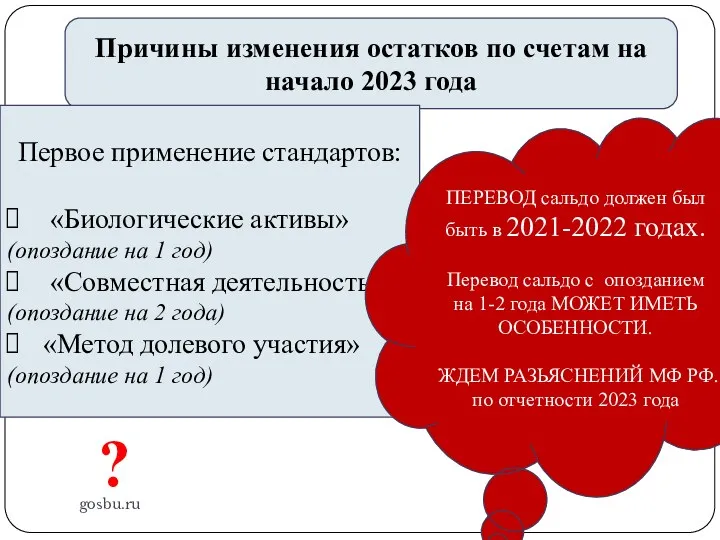

Причины изменения остатков по счетам на начало 2023 года

Первое применение стандартов:

gosbu.ru

Причины изменения остатков по счетам на начало 2023 года

Первое применение стандартов:

gosbu.ru

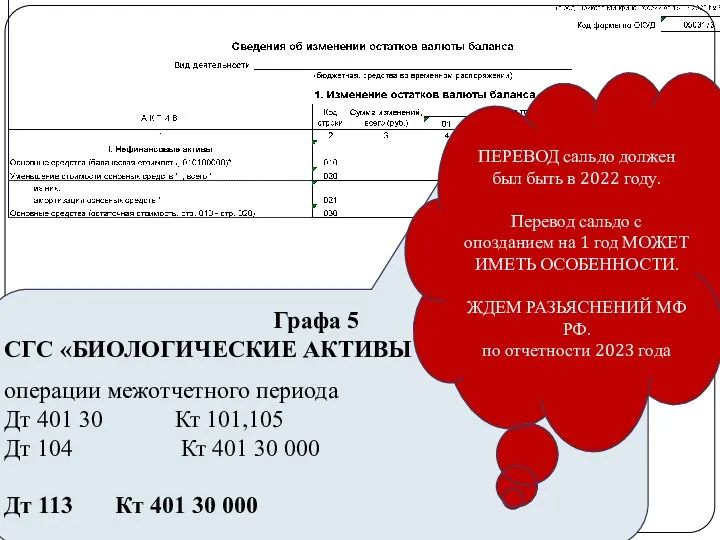

Графа 5

СГС «БИОЛОГИЧЕСКИЕ АКТИВЫ"

операции межотчетного периода

Дт 401 30 Кт 101,105

Дт 104

gosbu.ru

Графа 5

СГС «БИОЛОГИЧЕСКИЕ АКТИВЫ"

операции межотчетного периода

Дт 401 30 Кт 101,105

Дт 104

gosbu.ru

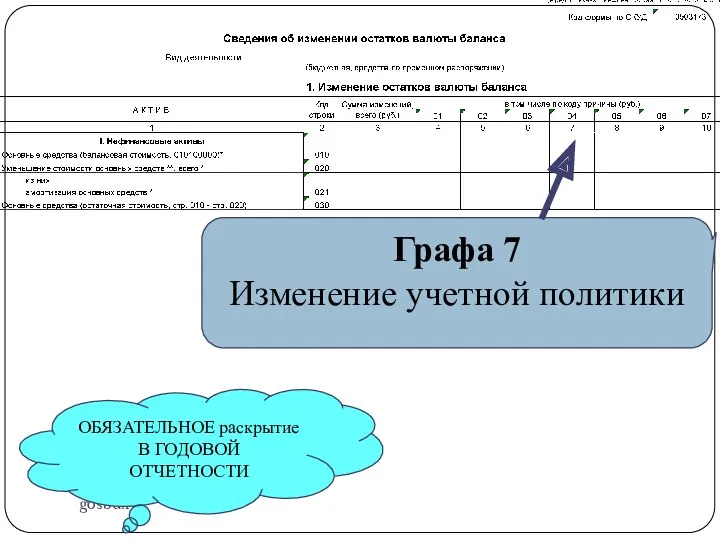

Графа 7

Изменение учетной политики

ОБЯЗАТЕЛЬНОЕ раскрытие

В ГОДОВОЙ ОТЧЕТНОСТИ

gosbu.ru

Графа 7

Изменение учетной политики

ОБЯЗАТЕЛЬНОЕ раскрытие

В ГОДОВОЙ ОТЧЕТНОСТИ

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Графа 9

Изменение в Плане счетов

Письмо Минфина России от 30.12.2021 N 02-06-07/108267

"О

gosbu.ru

Графа 9

Изменение в Плане счетов

Письмо Минфина России от 30.12.2021 N 02-06-07/108267

"О

Приказ Минфина России от 01.12.2010 N 157н

"Об утверждении Единого плана счетов

Приказ Минфина России от 01.12.2010 N 157н

"Об утверждении Единого плана счетов

Изменение в Плане счетов в 2023 г.

gosbu.ru

Расчеты с объединённым фондом по

Изменение в Плане счетов в 2023 г.

gosbu.ru

Расчеты с объединённым фондом по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

Изменения 2023 г.

Возможны остатки на конец года по счету

302 51

Изменения 2023 г.

Возможны остатки на конец года по счету

302 51

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Графа 9

В том числе

изменение КБК

иные причины

ОБЯЗАТЕЛЬНОЕ раскрытие

В ГОДОВОЙ ОТЧЕТНОСТИ

gosbu.ru

Графа 9

В том числе

изменение КБК

иные причины

ОБЯЗАТЕЛЬНОЕ раскрытие

В ГОДОВОЙ ОТЧЕТНОСТИ

Изменения в 209н

Содержание подстатей КОСГУ

НОВОЕ!!!

2023 год

Изменения в 209н

Содержание подстатей КОСГУ

НОВОЕ!!!

2023 год

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

ДОПОЛНИТЕЛЬНО

изменения в аналитическом учете

в части остатков по счетам на начало 2023

gosbu.ru

ДОПОЛНИТЕЛЬНО

изменения в аналитическом учете

в части остатков по счетам на начало 2023

gosbu.ru

Формы квартальной отчетности полугодие 2023

Письмо МФ РФ N 02-06-07/29936, Казначейства России

gosbu.ru

Формы квартальной отчетности полугодие 2023

Письмо МФ РФ N 02-06-07/29936, Казначейства России

gosbu.ru

в разрезе КФО:

субсидии на иные цели (КФО– 5),

субсидии на

gosbu.ru

в разрезе КФО:

субсидии на иные цели (КФО– 5),

субсидии на

gosbu.ru

Строка 010 формы 0503737

Строка 200

формы 0503737

Строки 450, 500

формы 0503737

gosbu.ru

Строка 010 формы 0503737

Строка 200

формы 0503737

Строки 450, 500

формы 0503737

gosbu.ru

ПО ДОХОДАМ

ПО РАСХОДАМ

ИСТОЧНИКАМ

Сведений (ф. 0503766) отражаются детализированные показатели, по которым исполнение

gosbu.ru

ПО ДОХОДАМ

ПО РАСХОДАМ

ИСТОЧНИКАМ

Сведений (ф. 0503766) отражаются детализированные показатели, по которым исполнение

Письмо МФ РФ N 02-06-07/29936, ФК РФ N 07-04-05/02-8204 от 06.04.2022

gosbu.ru

Письмо МФ РФ N 02-06-07/29936, ФК РФ N 07-04-05/02-8204 от 06.04.2022

gosbu.ru

gosbu.ru

Формы квартальной отчетности

Начиная с ПОЛУГОДИЯ 2023

Изменения с 2023 года:

Добавлен счет

gosbu.ru

Формы квартальной отчетности

Начиная с ПОЛУГОДИЯ 2023

Изменения с 2023 года:

Добавлен счет

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

С 1 по 17 разряд

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

С 1 по 17 разряд

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

счет 401 60

-резерв по отпускам,

-

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

счет 401 60

-резерв по отпускам,

-

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

Расчеты с ФОНДОМ по возмещению

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

Расчеты с ФОНДОМ по возмещению

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

САЛЬДО по счетам 303

с учетом

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

САЛЬДО по счетам 303

с учетом

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

в Квартальной отчетности

Автоматическое заполнение по

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

в Квартальной отчетности

Автоматическое заполнение по

gosbu.ru

Формы квартальной отчетности

Начиная с ПОЛУГОДИЯ 2023

Счет 201 27 Валюта и

gosbu.ru

Формы квартальной отчетности

Начиная с ПОЛУГОДИЯ 2023

Счет 201 27 Валюта и

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

gosbu.ru

Формы квартальной отчетности 2 квартал 2023

The theory of exchange rate determination

The theory of exchange rate determination Что такое деньги

Что такое деньги Собственные средства (капитал) банка

Собственные средства (капитал) банка Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Зарплатный проект

Зарплатный проект Основы аудита

Основы аудита Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Учет расчетных операций

Учет расчетных операций Екологічний податок

Екологічний податок РКМЦ по Самарской области

РКМЦ по Самарской области Трейдинг как привилегия

Трейдинг как привилегия Портфели ценных бумаг

Портфели ценных бумаг Фандрайзинг с картинками

Фандрайзинг с картинками Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит

Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние МСА 520 Аналитические процедуры

МСА 520 Аналитические процедуры Финансирование бизнеса

Финансирование бизнеса Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования

Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования Учет запасов. Оценка запасов. Учет поступления и выбытия запасов

Учет запасов. Оценка запасов. Учет поступления и выбытия запасов Финансы домашних хозяйств

Финансы домашних хозяйств Нематериальные активы

Нематериальные активы