Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов презентация

- Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Содержание

- 2. Тема 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ОСОБЕННОСТИ КОРПОРАТИВНЫХ ФИНАНСОВ КОРПОРАТИВНЫЕ ФИНАНСЫ Экономическая сущность функции финансов корпораций

- 3. ЛИТЕРАТУРА КОРПОРАТИВНЫЕ ФИНАНСЫ 1. Галиахметова, А.М. Корпоративные финансы : учебное пособие / А.М. Галиахметова ; Институт

- 4. КОРПОРАТИВНЫЕ ФИНАНСЫ

- 5. КОРПОРАТИВНЫЕ ФИНАНСЫ Корпорация (от англ. «corporation» - акционер-ное общество) – форма юридического лица в виде акционерного

- 6. КОРПОРАТИВНЫЕ ФИНАНСЫ ФИНАНСЫ - это система экономических отно-шений, связанных с образованием, распреде-лением и использованием денежных доходов

- 7. КОРПОРАТИВНЫЕ ФИНАНСЫ ОСНОВНЫЕ ПОНЯТИЯ ФИНАНСЫ ОРГАНИЗАЦИИ и КОРПОРАЦИИ выражают систему де-нежных отношений, возникающих в процессе хозяйственной

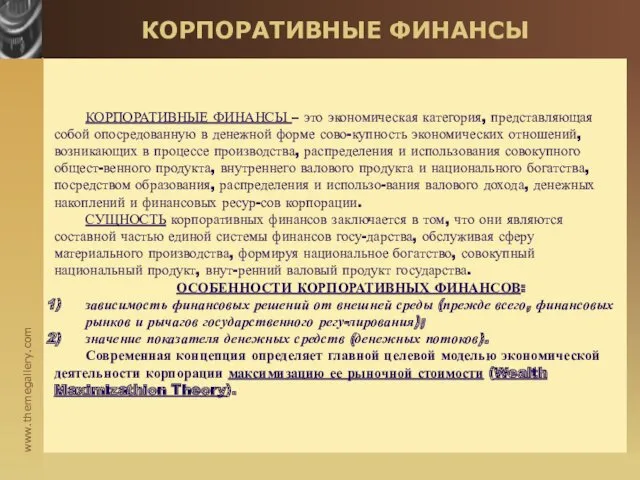

- 8. КОРПОРАТИВНЫЕ ФИНАНСЫ КОРПОРАТИВНЫЕ ФИНАНСЫ – это экономическая категория, представляющая собой опосредованную в денежной форме сово-купность экономических

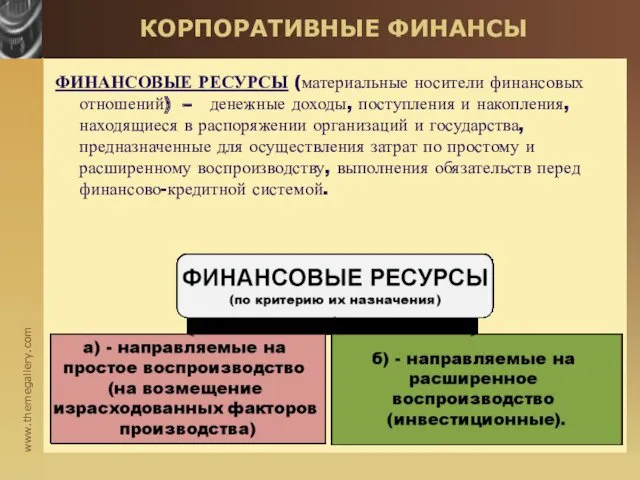

- 9. КОРПОРАТИВНЫЕ ФИНАНСЫ ФИНАНСОВЫЕ РЕСУРСЫ (материальные носители финансовых отношений) – денежные доходы, поступления и накопления, находящиеся в

- 10. КОРПОРАТИВНЫЕ ФИНАНСЫ

- 11. КОРПОРАТИВНЫЕ ФИНАНСЫ ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВ КОРПОРАЦИИ 1 - хозяйственная самостоятельность; 2 - самофинансирование; 3 - материальная

- 12. КОРПОРАТИВНЫЕ ФИНАНСЫ

- 13. КОРПОРАТИВНЫЕ ФИНАНСЫ

- 14. КОРПОРАТИВНЫЕ ФИНАНСЫ ЭВОЛЮЦИЯ ТЕОРИИ КОРПОРАТИВНЫХ ФИНАНСОВ

- 15. КОРПОРАТИВНЫЕ ФИНАНСЫ ЭВОЛЮЦИЯ ТЕОРИИ КОРПОРАТИВНЫХ ФИНАНСОВ

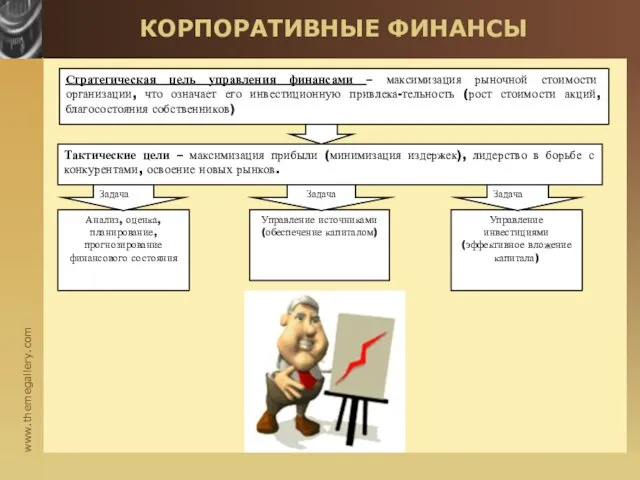

- 16. КОРПОРАТИВНЫЕ ФИНАНСЫ Главной целью экономической деятельности и функционирования финансов корпорации является максимизация благосостояния ее собственников в

- 17. КОРПОРАТИВНЫЕ ФИНАНСЫ Стратегическая цель управления финансами – максимизация рыночной стоимости организации, что означает его инвестиционную привлека-тельность

- 18. КОРПОРАТИВНЫЕ ФИНАНСЫ

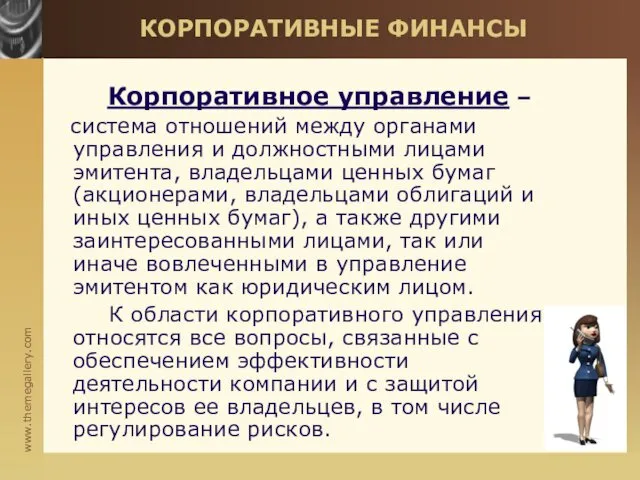

- 19. КОРПОРАТИВНЫЕ ФИНАНСЫ Корпоративное управление – система отношений между органами управления и должностными лицами эмитента, владельцами ценных

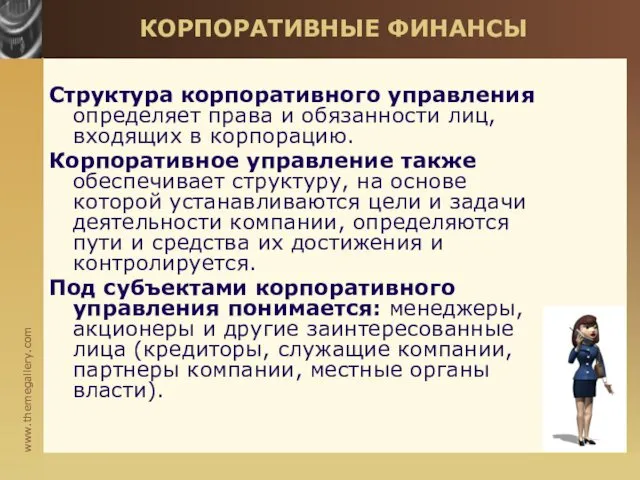

- 20. КОРПОРАТИВНЫЕ ФИНАНСЫ Структура корпоративного управления определяет права и обязанности лиц, входящих в корпорацию. Корпоративное управление также

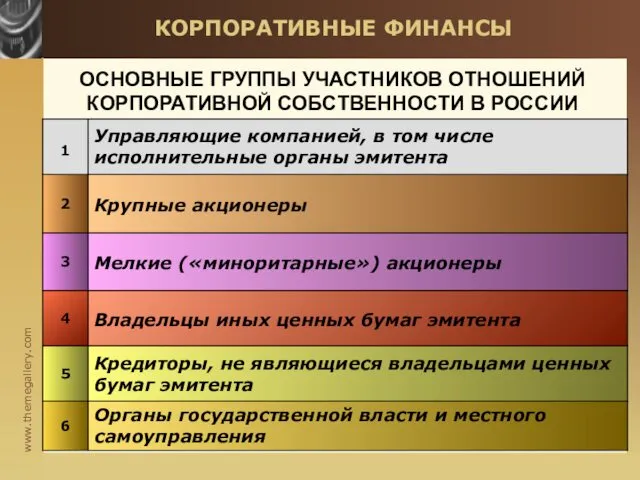

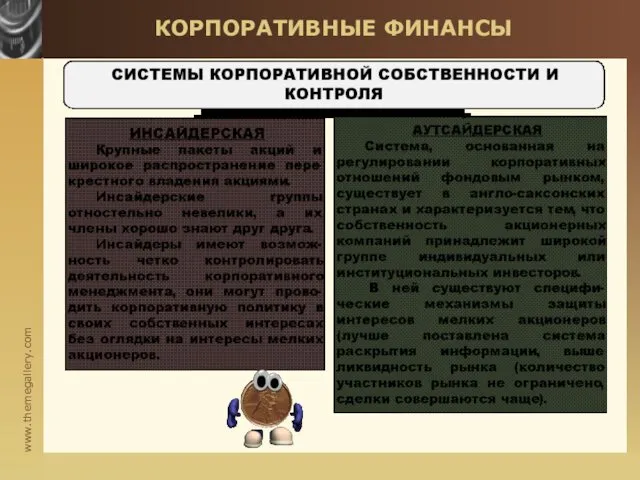

- 21. КОРПОРАТИВНЫЕ ФИНАНСЫ ОСНОВНЫЕ ГРУППЫ УЧАСТНИКОВ ОТНОШЕНИЙ КОРПОРАТИВНОЙ СОБСТВЕННОСТИ В РОССИИ

- 22. КОРПОРАТИВНЫЕ ФИНАНСЫ

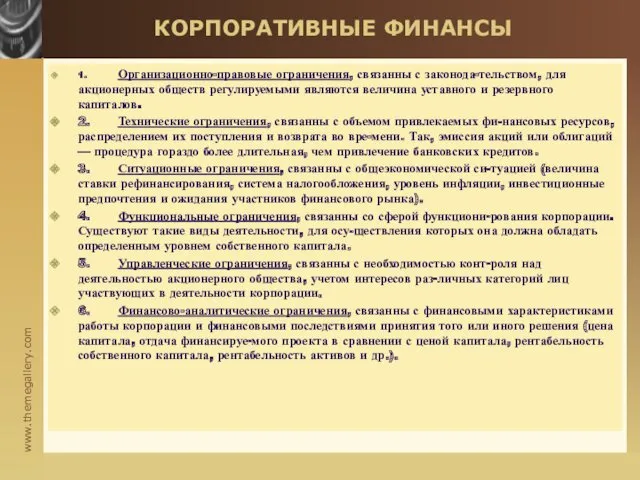

- 23. КОРПОРАТИВНЫЕ ФИНАНСЫ 1. Организационно-правовые ограничения 2. Технические ограничения 3. Ситуационные ограничения 4. Функциональные ограничения ОГРАНИЧЕНИЯ ПРИ

- 24. КОРПОРАТИВНЫЕ ФИНАНСЫ 1. Организационно-правовые ограничения, связанны с законода-тельством, для акционерных обществ регулируемыми являются величина уставного и

- 25. КОРПОРАТИВНЫЕ ФИНАНСЫ

- 26. КОРПОРАТИВНЫЕ ФИНАНСЫ Основная черта сложившейся в России структуры акционерной собственности — это совмещение функций менеджера и

- 28. Скачать презентацию

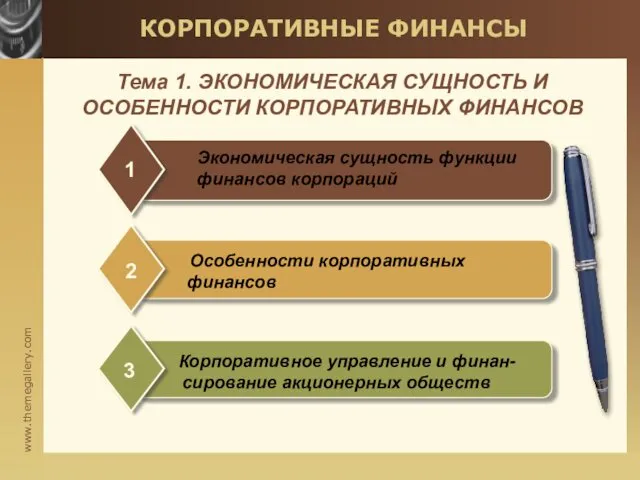

Тема 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ОСОБЕННОСТИ КОРПОРАТИВНЫХ ФИНАНСОВ

КОРПОРАТИВНЫЕ ФИНАНСЫ

Экономическая сущность функции

Тема 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ОСОБЕННОСТИ КОРПОРАТИВНЫХ ФИНАНСОВ

КОРПОРАТИВНЫЕ ФИНАНСЫ

Экономическая сущность функции

ЛИТЕРАТУРА

КОРПОРАТИВНЫЕ ФИНАНСЫ

1. Галиахметова, А.М. Корпоративные финансы : учебное пособие / А.М. Галиахметова

ЛИТЕРАТУРА

КОРПОРАТИВНЫЕ ФИНАНСЫ

1. Галиахметова, А.М. Корпоративные финансы : учебное пособие / А.М. Галиахметова

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

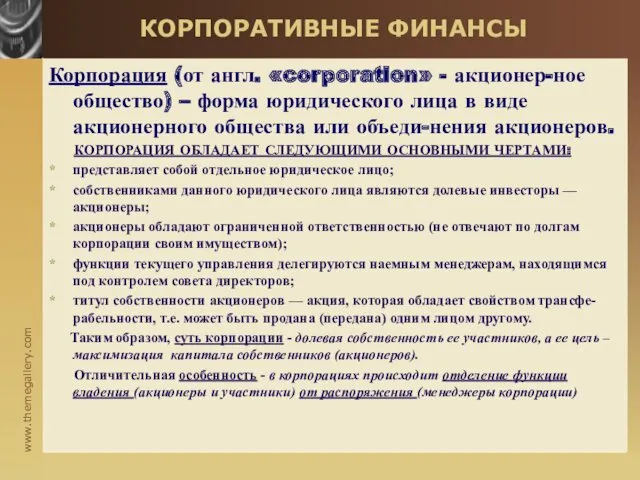

Корпорация (от англ. «corporation» - акционер-ное общество) – форма юридического

КОРПОРАТИВНЫЕ ФИНАНСЫ

Корпорация (от англ. «corporation» - акционер-ное общество) – форма юридического

КОРПОРАТИВНЫЕ ФИНАНСЫ

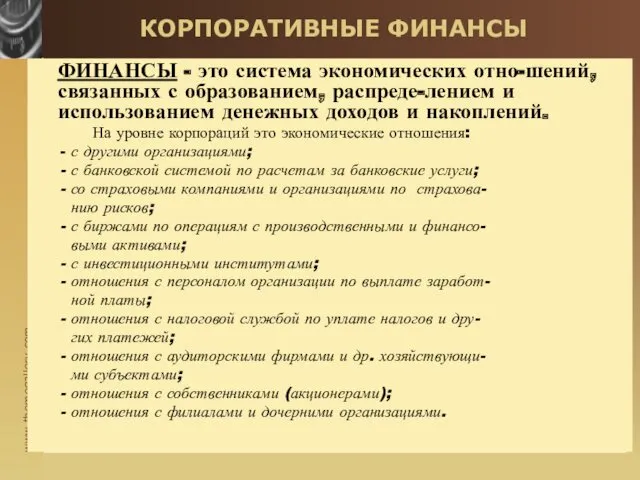

ФИНАНСЫ - это система экономических отно-шений, связанных с образованием,

КОРПОРАТИВНЫЕ ФИНАНСЫ

ФИНАНСЫ - это система экономических отно-шений, связанных с образованием,

КОРПОРАТИВНЫЕ ФИНАНСЫ

ОСНОВНЫЕ ПОНЯТИЯ

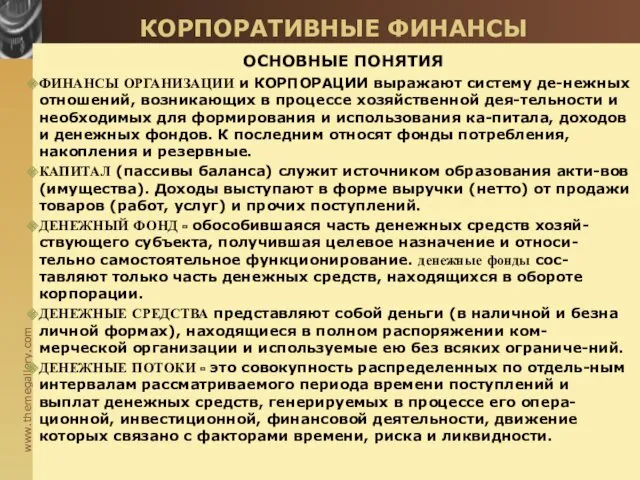

ФИНАНСЫ ОРГАНИЗАЦИИ и КОРПОРАЦИИ выражают систему де-нежных отношений,

КОРПОРАТИВНЫЕ ФИНАНСЫ

ОСНОВНЫЕ ПОНЯТИЯ

ФИНАНСЫ ОРГАНИЗАЦИИ и КОРПОРАЦИИ выражают систему де-нежных отношений,

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ – это экономическая категория, представляющая собой опосредованную в

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ – это экономическая категория, представляющая собой опосредованную в

КОРПОРАТИВНЫЕ ФИНАНСЫ

ФИНАНСОВЫЕ РЕСУРСЫ (материальные носители финансовых отношений) – денежные доходы, поступления

КОРПОРАТИВНЫЕ ФИНАНСЫ

ФИНАНСОВЫЕ РЕСУРСЫ (материальные носители финансовых отношений) – денежные доходы, поступления

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВ КОРПОРАЦИИ

1 - хозяйственная самостоятельность;

2 - самофинансирование;

3 -

КОРПОРАТИВНЫЕ ФИНАНСЫ

ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВ КОРПОРАЦИИ

1 - хозяйственная самостоятельность;

2 - самофинансирование;

3 -

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

ЭВОЛЮЦИЯ ТЕОРИИ КОРПОРАТИВНЫХ ФИНАНСОВ

КОРПОРАТИВНЫЕ ФИНАНСЫ

ЭВОЛЮЦИЯ ТЕОРИИ КОРПОРАТИВНЫХ ФИНАНСОВ

КОРПОРАТИВНЫЕ ФИНАНСЫ

ЭВОЛЮЦИЯ ТЕОРИИ КОРПОРАТИВНЫХ ФИНАНСОВ

КОРПОРАТИВНЫЕ ФИНАНСЫ

ЭВОЛЮЦИЯ ТЕОРИИ КОРПОРАТИВНЫХ ФИНАНСОВ

КОРПОРАТИВНЫЕ ФИНАНСЫ

Главной целью экономической деятельности и функционирования финансов корпорации является максимизация

КОРПОРАТИВНЫЕ ФИНАНСЫ

Главной целью экономической деятельности и функционирования финансов корпорации является максимизация

КОРПОРАТИВНЫЕ ФИНАНСЫ

Стратегическая цель управления финансами – максимизация рыночной стоимости организации, что

КОРПОРАТИВНЫЕ ФИНАНСЫ

Стратегическая цель управления финансами – максимизация рыночной стоимости организации, что

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

Корпоративное управление –

система отношений между органами управления и

КОРПОРАТИВНЫЕ ФИНАНСЫ

Корпоративное управление –

система отношений между органами управления и

КОРПОРАТИВНЫЕ ФИНАНСЫ

Структура корпоративного управления определяет права и обязанности лиц, входящих в

КОРПОРАТИВНЫЕ ФИНАНСЫ

Структура корпоративного управления определяет права и обязанности лиц, входящих в

КОРПОРАТИВНЫЕ ФИНАНСЫ

ОСНОВНЫЕ ГРУППЫ УЧАСТНИКОВ ОТНОШЕНИЙ КОРПОРАТИВНОЙ СОБСТВЕННОСТИ В РОССИИ

КОРПОРАТИВНЫЕ ФИНАНСЫ

ОСНОВНЫЕ ГРУППЫ УЧАСТНИКОВ ОТНОШЕНИЙ КОРПОРАТИВНОЙ СОБСТВЕННОСТИ В РОССИИ

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

1. Организационно-правовые ограничения

2. Технические ограничения

3. Ситуационные ограничения

4.

КОРПОРАТИВНЫЕ ФИНАНСЫ

1. Организационно-правовые ограничения

2. Технические ограничения

3. Ситуационные ограничения

4.

КОРПОРАТИВНЫЕ ФИНАНСЫ

1. Организационно-правовые ограничения, связанны с законода-тельством, для акционерных обществ регулируемыми являются

КОРПОРАТИВНЫЕ ФИНАНСЫ

1. Организационно-правовые ограничения, связанны с законода-тельством, для акционерных обществ регулируемыми являются

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

КОРПОРАТИВНЫЕ ФИНАНСЫ

Основная черта сложившейся в России структуры акционерной собственности — это

КОРПОРАТИВНЫЕ ФИНАНСЫ

Основная черта сложившейся в России структуры акционерной собственности — это

Производственные фонды предприятий нефти и газа

Производственные фонды предприятий нефти и газа Экономия семейного бюджета

Экономия семейного бюджета Инвестиции в инновационном процессе

Инвестиции в инновационном процессе Бухгалтерский учет в Японии на современном этапе развития

Бухгалтерский учет в Японии на современном этапе развития ДМС + ОМС Вместе эффективнее

ДМС + ОМС Вместе эффективнее Фінансова система

Фінансова система Ценообразование на основе анализа конкурентов. Тема 2.5

Ценообразование на основе анализа конкурентов. Тема 2.5 Проектное финансирование в инвестиционной сфере

Проектное финансирование в инвестиционной сфере Государственная социальная помощь на основании социального контракта. Пермский край

Государственная социальная помощь на основании социального контракта. Пермский край Бухгалтерский учет операций по покупке и продаже иностранной валюты

Бухгалтерский учет операций по покупке и продаже иностранной валюты Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ

Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ Существенность в аудите и способы её определения

Существенность в аудите и способы её определения Mezzanine. Mezzanine versus bank and equity

Mezzanine. Mezzanine versus bank and equity Финансовый анализ по методике, описанной в правилах проведения арбитражными управляющими финансового анализа

Финансовый анализ по методике, описанной в правилах проведения арбитражными управляющими финансового анализа Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Налоговый учет. Цели налогового учета

Налоговый учет. Цели налогового учета Предложения для инвестиционных проектов на объектах Удомельского городского округа

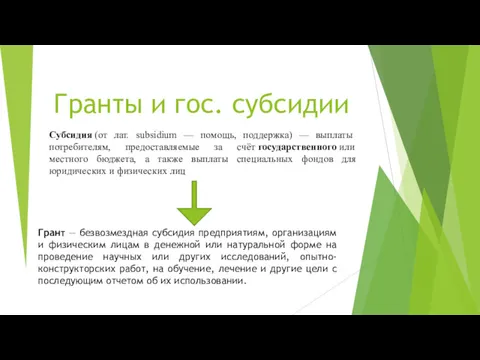

Предложения для инвестиционных проектов на объектах Удомельского городского округа Гранты и государственные субсидии

Гранты и государственные субсидии Обмен ЕТК в МФ

Обмен ЕТК в МФ Строительство универсальной спортивной площадки. Общественный проект Твори Добро

Строительство универсальной спортивной площадки. Общественный проект Твори Добро Московская область. Стратегическое планирование

Московская область. Стратегическое планирование Затратный подход к оценке стоимости объектов недвижимости

Затратный подход к оценке стоимости объектов недвижимости История бухгалтерского учета

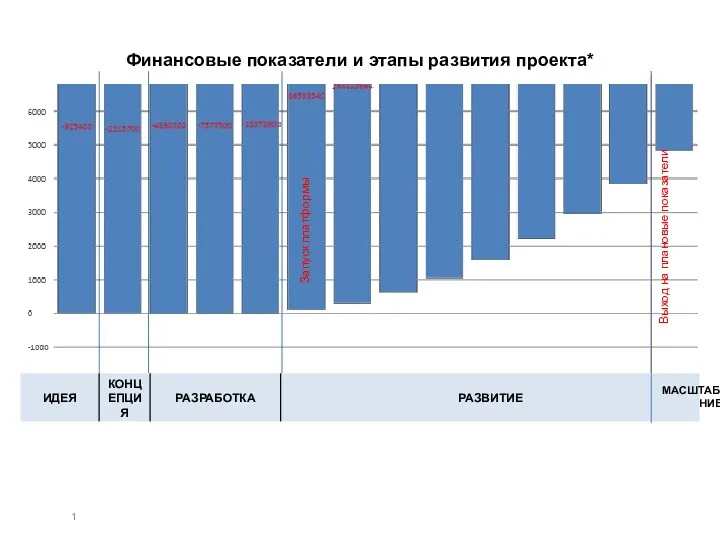

История бухгалтерского учета Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта The Cost of Capital

The Cost of Capital Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Financial Statement Analysis

Financial Statement Analysis