- Защита прав потребителей финансовых услуг

Содержание

- 2. Задачи: Рассмотреть понятие финансовая грамотность Рассмотреть права вкладчика Рассмотреть права заемщика Тест

- 3. Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая грамотность стала необходимым жизненным навыком, как

- 4. Наверное, каждый из нас задумывался об открытии вклада в банке, желая преумножить либо сохранить свои сбережения

- 5. Договор банковского вклада (депозитный договор) – это соглашение, в силу которого одна сторона (банк), принявшая поступившую

- 6. ВИДЫ БАНКОВСКИХ ВКЛАДОВ

- 7. Доходы в виде процентов, полученные физическим лицом по вкладам в банках, в том числе вкладам в

- 8. Вклад может быть унаследован по завещанию вкладчика или по закону. Права на денежные средства, внесенные гражданином

- 9. Все вклады физических лиц в банках подлежат обязательному страхованию в государственной корпорации «Агентство по страхованию вкладов»

- 10. ПРАВА ЗАЕМЩИКА Какие условия кредитного договора являются существенными? Размер и условия предоставления кредита Механизм изменения процентной

- 11. ОСНОВНЫЕ НАРУШЕНИЯ ПРАВ ЗАЕМЩИКА Непредоставление банком информации о стоимости кредита Навязывание банком такой услуги, как страхование

- 12. Цель страхования – обеспечить страховую защиту в части материальных интересов физических лиц в виде полного или

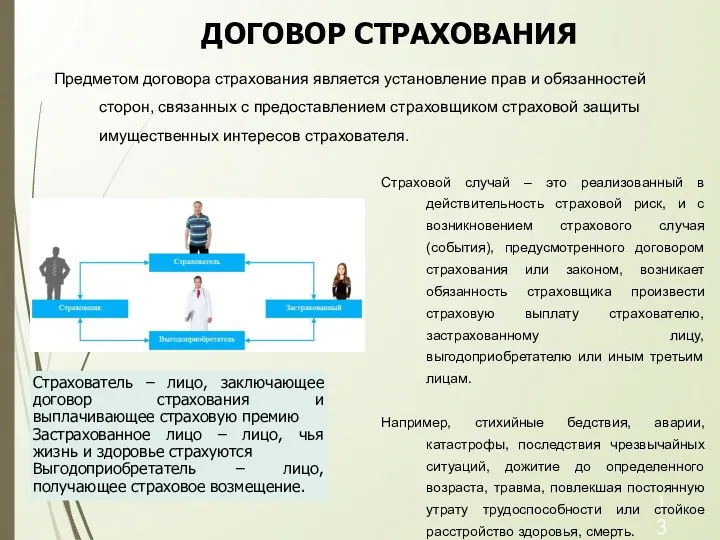

- 13. Предметом договора страхования является установление прав и обязанностей сторон, связанных с предоставлением страховщиком страховой защиты имущественных

- 14. Прежде чем подавать в суд, попробуйте урегулировать конфликт в досудебном порядке. ПРИ НАРУШЕНИИ ВАШИХ ПРАВ Для

- 15. Но можно сразу обратиться с иском в суд, предварительно не предъявляя требований к поставщику услуги. В

- 16. К способам защиты нарушенных прав заемщика относятся: Административный Судебный Претензионный Все перечисленное 2. Какие из нижеперечисленных

- 17. 3. Какие могут быть нарушения прав страхователей? Отказ в страховой выплате Задержка страховой выплаты Занижение выплат

- 18. 1. Какие действия не подпадают под действия Закона «О защите прав потребителей»? а) из безвозмездных гражданско-правовых

- 20. Скачать презентацию

Задачи:

Рассмотреть понятие финансовая грамотность

Рассмотреть права вкладчика

Рассмотреть права заемщика

Тест

Задачи:

Рассмотреть понятие финансовая грамотность

Рассмотреть права вкладчика

Рассмотреть права заемщика

Тест

Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая грамотность

Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая грамотность

Наверное, каждый из нас задумывался об открытии вклада в банке, желая

Наверное, каждый из нас задумывался об открытии вклада в банке, желая

Договор банковского вклада (депозитный договор) – это соглашение, в силу которого

Договор банковского вклада (депозитный договор) – это соглашение, в силу которого

ВИДЫ БАНКОВСКИХ ВКЛАДОВ

ВИДЫ БАНКОВСКИХ ВКЛАДОВ

Доходы в виде процентов, полученные физическим лицом по вкладам в банках,

Доходы в виде процентов, полученные физическим лицом по вкладам в банках,

Вклад может быть унаследован по завещанию вкладчика или по закону. Права

Вклад может быть унаследован по завещанию вкладчика или по закону. Права

Все вклады физических лиц в банках подлежат обязательному страхованию в государственной

Все вклады физических лиц в банках подлежат обязательному страхованию в государственной

ПРАВА ЗАЕМЩИКА

Какие условия кредитного договора являются существенными?

Размер и условия предоставления кредита

Механизм

ПРАВА ЗАЕМЩИКА

Какие условия кредитного договора являются существенными?

Размер и условия предоставления кредита

Механизм

ОСНОВНЫЕ НАРУШЕНИЯ

ПРАВ ЗАЕМЩИКА

Непредоставление банком информации о стоимости кредита

Навязывание банком такой

ОСНОВНЫЕ НАРУШЕНИЯ

ПРАВ ЗАЕМЩИКА

Непредоставление банком информации о стоимости кредита

Навязывание банком такой

Цель страхования – обеспечить страховую защиту в части материальных интересов физических

Цель страхования – обеспечить страховую защиту в части материальных интересов физических

Предметом договора страхования является установление прав и обязанностей сторон, связанных с

Предметом договора страхования является установление прав и обязанностей сторон, связанных с

Прежде чем подавать в суд, попробуйте урегулировать конфликт в досудебном порядке.

Прежде чем подавать в суд, попробуйте урегулировать конфликт в досудебном порядке.

Но можно сразу обратиться с иском в суд, предварительно не предъявляя

Но можно сразу обратиться с иском в суд, предварительно не предъявляя

К способам защиты нарушенных прав заемщика относятся:

Административный

Судебный

Претензионный

Все перечисленное

2. Какие из

К способам защиты нарушенных прав заемщика относятся:

Административный

Судебный

Претензионный

Все перечисленное

2. Какие из

3. Какие могут быть нарушения прав страхователей?

Отказ в страховой выплате

Задержка страховой

3. Какие могут быть нарушения прав страхователей?

Отказ в страховой выплате

Задержка страховой

1. Какие действия не подпадают под действия Закона «О защите прав

1. Какие действия не подпадают под действия Закона «О защите прав

Нефинансовые активы

Нефинансовые активы Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Отчет № 3901 об оценке рыночной стоимости пакета акций

Отчет № 3901 об оценке рыночной стоимости пакета акций Финансовая система и ее элементы

Финансовая система и ее элементы Кредитная карта

Кредитная карта План счетов и документация. Расчеты с подотчетными лицами

План счетов и документация. Расчеты с подотчетными лицами Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Finding major gift prospects using WealthTracker alerts

Finding major gift prospects using WealthTracker alerts Налоговый учет доходов и расходов, признаваемых в целях налогообложения

Налоговый учет доходов и расходов, признаваемых в целях налогообложения Методологічні засади інвестиційного менеджменту. (Тема 2.1)

Методологічні засади інвестиційного менеджменту. (Тема 2.1) Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении

Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении Ценообразование – процесс формирования цен на лекарственные средства

Ценообразование – процесс формирования цен на лекарственные средства Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Податки і податкова система. Тема 4

Податки і податкова система. Тема 4 Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Финансы некоммерческих организаций

Финансы некоммерческих организаций Автокредит: Плюсы и минусы

Автокредит: Плюсы и минусы Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Оборотные средства предприятия

Оборотные средства предприятия Анализ доходности портфеля

Анализ доходности портфеля Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Бюджет семьи

Бюджет семьи Финансовые пирамиды

Финансовые пирамиды Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика