- Податки і податкова система. Тема 4

Содержание

- 2. Податки в сучасному суспільстві – це основна форма доходів держави. Окрім цієї суто фіскальної функції, податковий

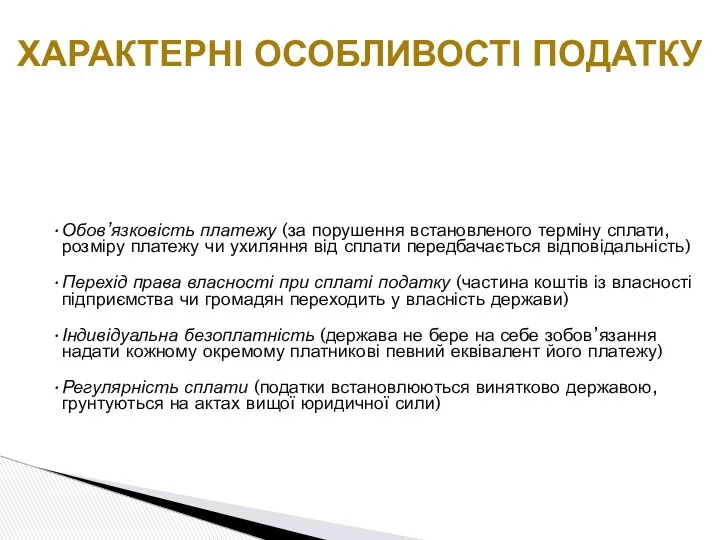

- 3. Обов’язковість платежу (за порушення встановленого терміну сплати, розміру платежу чи ухиляння від сплати передбачається відповідальність) Перехід

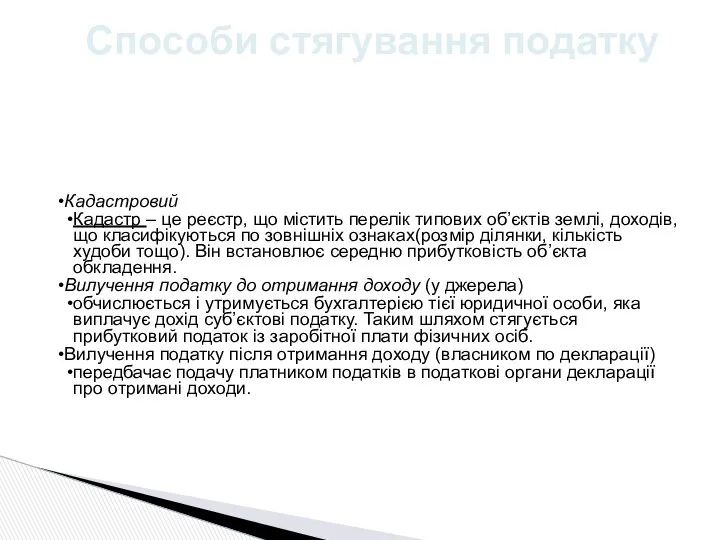

- 4. Способи стягування податку Кадастровий Кадастр – це реєстр, що містить перелік типових об’єктів землі, доходів, що

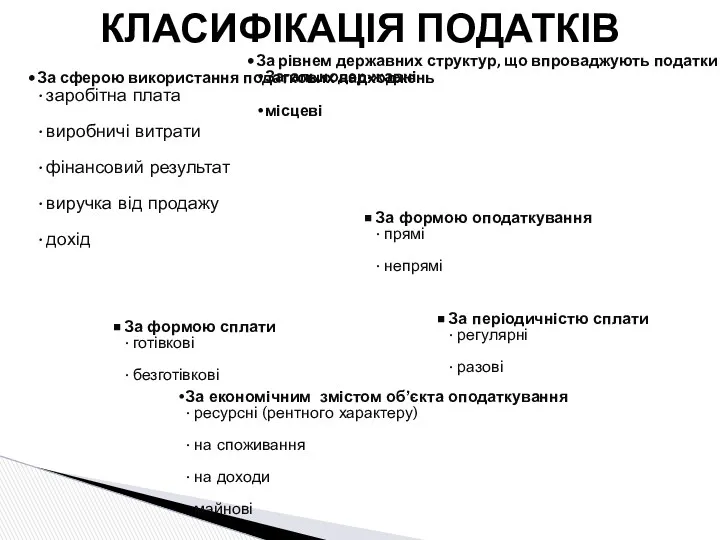

- 5. КЛАСИФІКАЦІЯ ПОДАТКІВ За сферою використання податкових надходжень заробітна плата виробничі витрати фінансовий результат виручка від продажу

- 6. В умовах ринкової економіки податкова система є важливим елементом регулювання економічних і соціальних процесів у державі.

- 7. Принципи побудови і призначення системи оподаткування Стимулю-вання обов'язко-вість Рівнозна-чність рівність соціальна справед-ливість Стабільність економічна обґрунто-ваність Рівномірність

- 8. Податкова робота – це діяльність держави, її органів, платників податків у процесі правового регламентування, нарахування, сплати

- 9. В Україні до контролюючих органів, що є суб’єктами податкового контролю відносяться: установи Пенсійного фонду України; установи

- 11. Скачать презентацию

Податки в сучасному суспільстві – це основна форма доходів держави. Окрім

Податки в сучасному суспільстві – це основна форма доходів держави. Окрім

Обов’язковість платежу (за порушення встановленого терміну сплати, розміру платежу чи ухиляння

Обов’язковість платежу (за порушення встановленого терміну сплати, розміру платежу чи ухиляння

Способи стягування податку

Кадастровий

Кадастр – це реєстр, що містить перелік типових об’єктів

Способи стягування податку

Кадастровий

Кадастр – це реєстр, що містить перелік типових об’єктів

КЛАСИФІКАЦІЯ ПОДАТКІВ

За сферою використання податкових надходжень

заробітна плата

виробничі витрати

фінансовий результат

виручка від продажу

дохід

За

КЛАСИФІКАЦІЯ ПОДАТКІВ

За сферою використання податкових надходжень

заробітна плата

виробничі витрати

фінансовий результат

виручка від продажу

дохід

За

В умовах ринкової економіки податкова система є важливим елементом регулювання

В умовах ринкової економіки податкова система є важливим елементом регулювання

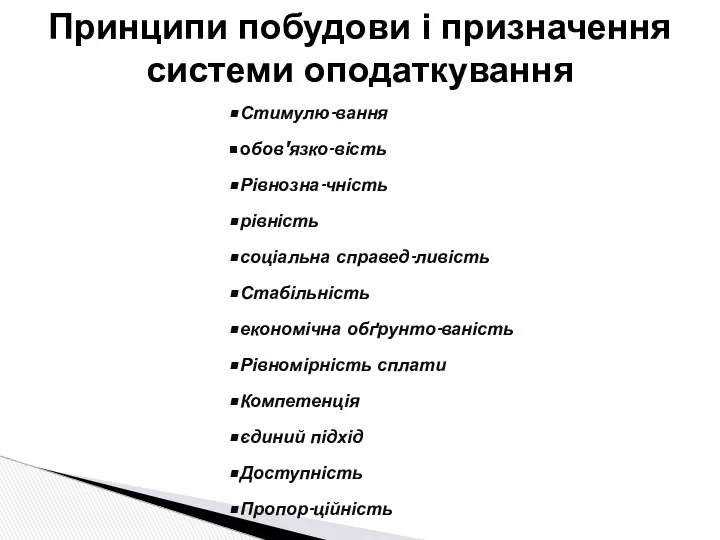

Принципи побудови і призначення системи оподаткування

Стимулю-вання

обов'язко-вість

Рівнозна-чність

рівність

соціальна справед-ливість

Стабільність

економічна

Принципи побудови і призначення системи оподаткування

Стимулю-вання

обов'язко-вість

Рівнозна-чність

рівність

соціальна справед-ливість

Стабільність

економічна

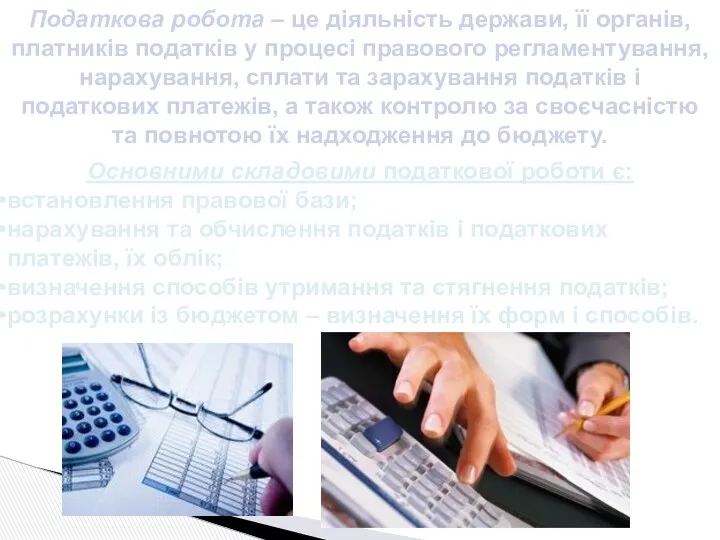

Податкова робота – це діяльність держави, її органів, платників податків у

Податкова робота – це діяльність держави, її органів, платників податків у

В Україні до контролюючих органів, що є суб’єктами податкового контролю відносяться:

установи

В Україні до контролюючих органів, що є суб’єктами податкового контролю відносяться:

установи

Сутність інвестиційного менеджменту. (Тема 1)

Сутність інвестиційного менеджменту. (Тема 1) Корпорация

Корпорация Управление прибылью предприятия (продолжение темы)

Управление прибылью предприятия (продолжение темы) Государственные внебюджетные фонды

Государственные внебюджетные фонды Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Оценка стоимости предприятия (бизнеса)

Оценка стоимости предприятия (бизнеса) Экономика семьи. 7 класс

Экономика семьи. 7 класс Управление процентным риском. (Тема 10)

Управление процентным риском. (Тема 10) АТ Піреус Банк МКБ

АТ Піреус Банк МКБ Самый выгодный денежный кредит

Самый выгодный денежный кредит Мемлекеттің инвестициялық саясаты. Инвестициялық климат

Мемлекеттің инвестициялық саясаты. Инвестициялық климат ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства

ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства Видаткова частина бюджету України

Видаткова частина бюджету України ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Кредит на покупку

Кредит на покупку Гранты

Гранты Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Учет, анализ и аудит расчетов с поставщиками и покупателями торгового предприятия

Учет, анализ и аудит расчетов с поставщиками и покупателями торгового предприятия Бюджет для граждан к проекту бюджета на 2020-2022гг

Бюджет для граждан к проекту бюджета на 2020-2022гг Инвестиционная деятельность осуществляемая в форме капитальных вложений

Инвестиционная деятельность осуществляемая в форме капитальных вложений Жер салығы

Жер салығы Облигации: общая характеристика, виды

Облигации: общая характеристика, виды Государственные пособия гражданам, имеющим детей (кроме ежемесячного пособия на ребенка)

Государственные пособия гражданам, имеющим детей (кроме ежемесячного пособия на ребенка) Неделя финансовой грамотности для детей и молодежи. 5-7 класс

Неделя финансовой грамотности для детей и молодежи. 5-7 класс Налоговая система РФ. Фискальная политика

Налоговая система РФ. Фискальная политика Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2

Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2