- Оценка стоимости предприятия (бизнеса)

Содержание

- 2. Специфика бизнеса как объекта оценки 1. Может определяться как стоимость собственного капитала предприятия, так и отдельных

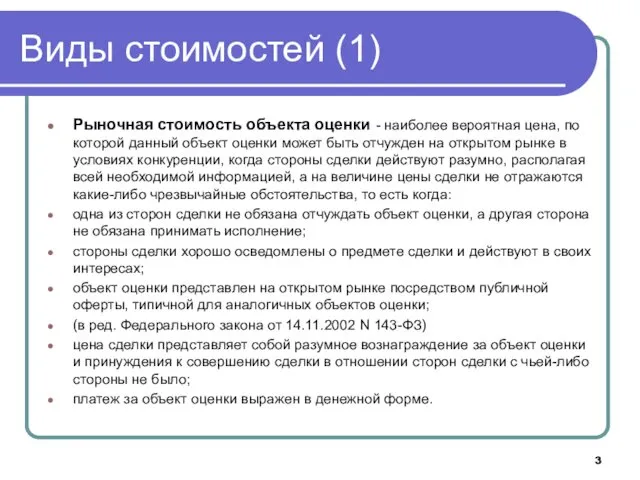

- 3. Виды стоимостей (1) Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой данный объект оценки

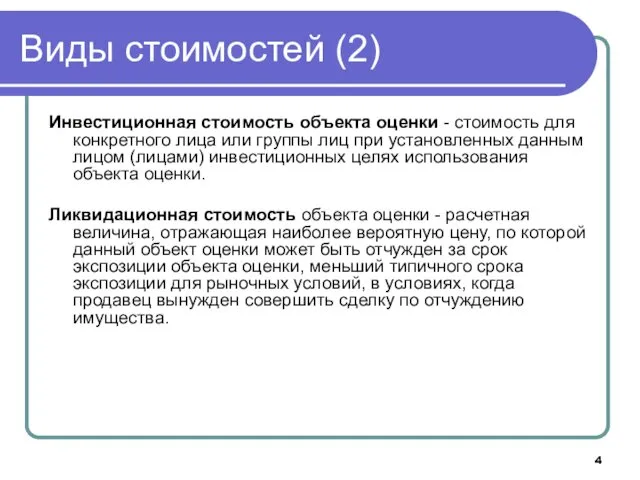

- 4. Виды стоимостей (2) Инвестиционная стоимость объекта оценки - стоимость для конкретного лица или группы лиц при

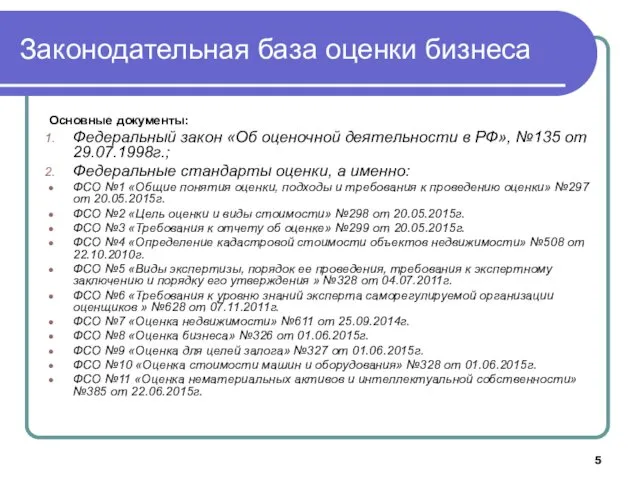

- 5. Законодательная база оценки бизнеса Основные документы: Федеральный закон «Об оценочной деятельности в РФ», №135 от 29.07.1998г.;

- 6. Факторы, влияющие на стоимость бизнеса Спрос Доход Время Риск Контроль Ликвидность Ограничения Соотношение спроса и предложения

- 7. Принципы оценки бизнеса 1 группа – принципы, основанные на представлениях собственника (полезности, замещения, ожидания); 2 группа

- 8. Подходы к оценке Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых

- 9. Методы в рамках подходов к оценке бизнеса Доходный подход – метод капитализации доходов, метод ДДП; Сравнительный

- 10. Процесс оценки Постановка задания на оценку; Сбор, проверка и обработка информации; Выбор методов оценки в рамках

- 11. Подготовка информации (внешняя информация 1) Требования к информации – достоверность, точность, комплексность. От внешней к внутренней

- 12. Подготовка информации (внешняя информация 2) Основные факторы отраслевого риска: нормативно-правовая база; рынки сбыта; условия конкуренции. Основные

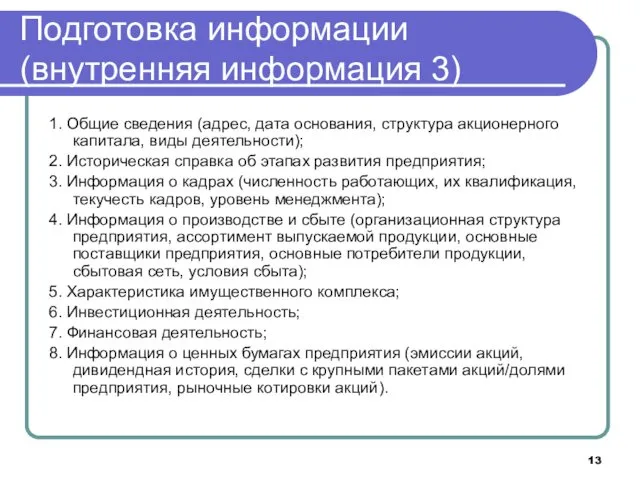

- 13. Подготовка информации (внутренняя информация 3) 1. Общие сведения (адрес, дата основания, структура акционерного капитала, виды деятельности);

- 14. Обработка информации Инфляционная корректировка отчетности; Формула Фишера: Rr = (Rn – i) / (1+i), если i

- 15. Доходный подход. Денежные потоки Классификации денежных потоков 1. Денежные потоки для собственного для инвестированного (бездолгового) капитала

- 16. Основные этапы оценки методом ДДП 1. Выбор модели денежного потока (ДП); 2. Определение длительности прогнозного периода;

- 17. Ставка дисконтирования Денежный поток для СК: Модель САРМ; Модель кумулятивного построения; Денежный поток для ИК –

- 18. Ставка дисконтирования: модель САРМ (1) Предпосылки, лежащие в основе модели САРМ: 1) инвесторы стремятся избегать риска;

- 19. Ставка дисконтирования: модель САРМ (2) R=Rf + ß* (Rm-Rf)+S1+S2+C R - требуемая инвестором ставка дохода (на

- 20. Расчет премии S1 (на основе статистической информации для портфелей десятичных групп NYSE/AMEX/NASDAG (1926-2000 гг.))

- 21. Расчет премии S2

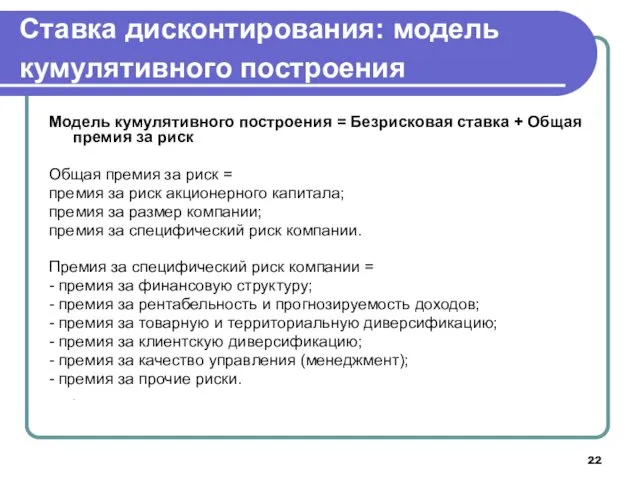

- 22. Ставка дисконтирования: модель кумулятивного построения Модель кумулятивного построения = Безрисковая ставка + Общая премия за риск

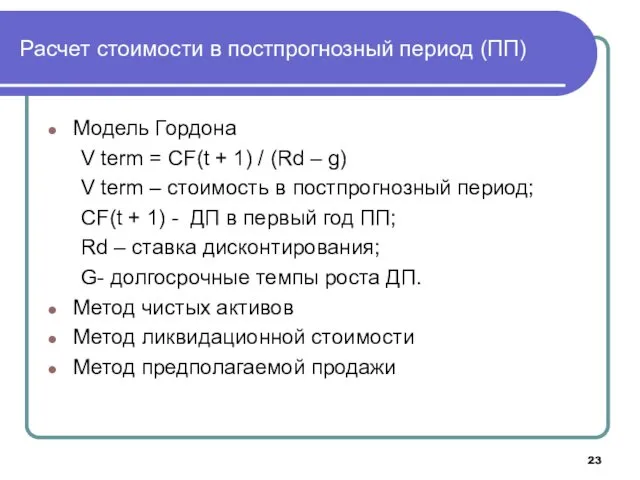

- 23. Расчет стоимости в постпрогнозный период (ПП) Модель Гордона V term = CF(t + 1) / (Rd

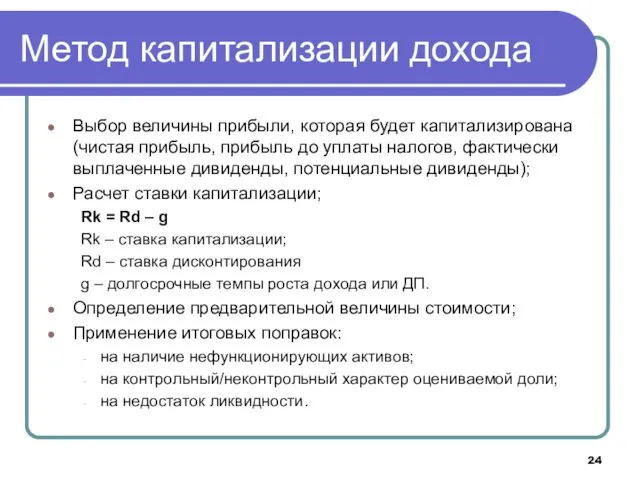

- 24. Метод капитализации дохода Выбор величины прибыли, которая будет капитализирована (чистая прибыль, прибыль до уплаты налогов, фактически

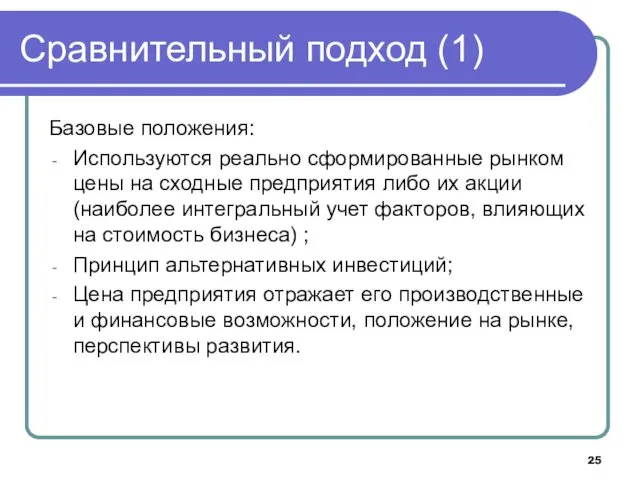

- 25. Сравнительный подход (1) Базовые положения: Используются реально сформированные рынком цены на сходные предприятия либо их акции

- 26. Сравнительный подход (2) Метод компании-аналога или метод рынка капитала основан на использовании цен, сформированных открытым фондовым

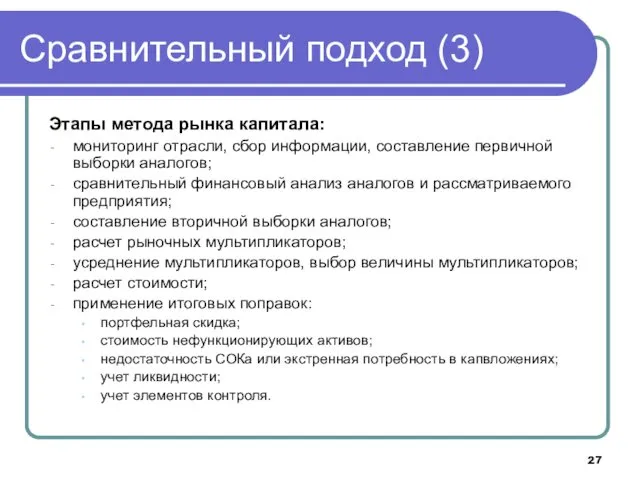

- 27. Сравнительный подход (3) Этапы метода рынка капитала: мониторинг отрасли, сбор информации, составление первичной выборки аналогов; сравнительный

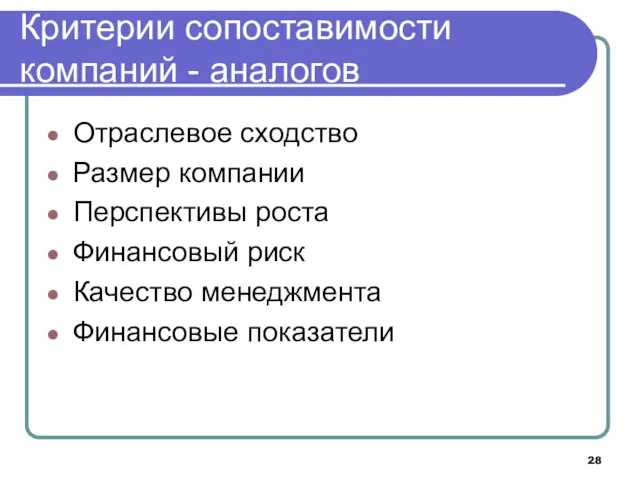

- 28. Критерии сопоставимости компаний - аналогов Отраслевое сходство Размер компании Перспективы роста Финансовый риск Качество менеджмента Финансовые

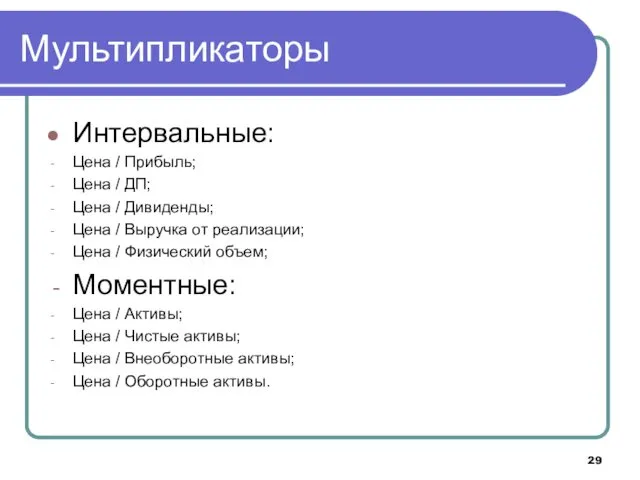

- 29. Мультипликаторы Интервальные: Цена / Прибыль; Цена / ДП; Цена / Дивиденды; Цена / Выручка от реализации;

- 30. Сравнительный подход (4) Метод отраслевых коэффициентов или метод отраслевых соотношений основан на использовании рекомендуемых соотношений между

- 31. Затратный подход Метод чистых активов – стоимость бизнеса определяется как стоимость активов (материальных и нематериальных) за

- 32. Метод чистых активов. Основные этапы (1) Сбор и анализ финансовой информации (бухгалтерских балансов и расшифровок к

- 33. Метод чистых активов. Основные этапы (2) 4. Определение скорректированной стоимости обязательств, включая: Кредиторскую задолженность. Прочие обязательства

- 34. Метод ликвидационной стоимости Составление календарного графика ликвидации активов; Расчет валовой выручки от ликвидации активов; Вычитание прямых

- 35. Требования к отчетам Основные документы: 1. ФЗ «Об оценочной деятельности в РФ» - статья 11. «Общие

- 36. Вариант формы краткого резюме (основные факты и выводы) 1. Информация об объекте оценки. (количество акций и

- 37. Структура отчета 1. Титульный лист, сопроводительное письмо, оглавление 2.Основные факты и выводы 3. Вводная часть 4.

- 38. Постановка задания на оценку Информация о Заказчике Информация об Исполнителе Информация об Оценщиках Основание для проведения

- 39. Структура общей части Макроэкономический обзор Обзор отрасли / сегмента отрасли Обзор региона Описание объекта оценки, описание

- 41. Скачать презентацию

Специфика бизнеса как объекта оценки

1. Может определяться как стоимость собственного капитала

Специфика бизнеса как объекта оценки

1. Может определяться как стоимость собственного капитала

Виды стоимостей (1)

Рыночная стоимость объекта оценки - наиболее вероятная цена, по

Виды стоимостей (1)

Рыночная стоимость объекта оценки - наиболее вероятная цена, по

Виды стоимостей (2)

Инвестиционная стоимость объекта оценки - стоимость для конкретного лица

Виды стоимостей (2)

Инвестиционная стоимость объекта оценки - стоимость для конкретного лица

Законодательная база оценки бизнеса

Основные документы:

Федеральный закон «Об оценочной деятельности в РФ»,

Законодательная база оценки бизнеса

Основные документы:

Федеральный закон «Об оценочной деятельности в РФ»,

Факторы, влияющие на стоимость бизнеса

Спрос

Доход

Время

Риск

Контроль

Ликвидность

Ограничения

Соотношение спроса и предложения

Факторы, влияющие на стоимость бизнеса

Спрос

Доход

Время

Риск

Контроль

Ликвидность

Ограничения

Соотношение спроса и предложения

Принципы оценки бизнеса

1 группа – принципы, основанные на представлениях собственника (полезности,

Принципы оценки бизнеса

1 группа – принципы, основанные на представлениях собственника (полезности,

Подходы к оценке

Доходный подход - совокупность методов оценки стоимости объекта оценки,

Подходы к оценке

Доходный подход - совокупность методов оценки стоимости объекта оценки,

Методы в рамках подходов к оценке бизнеса

Доходный подход – метод капитализации

Методы в рамках подходов к оценке бизнеса

Доходный подход – метод капитализации

Процесс оценки

Постановка задания на оценку;

Сбор, проверка и обработка информации;

Выбор методов оценки

Процесс оценки

Постановка задания на оценку;

Сбор, проверка и обработка информации;

Выбор методов оценки

Подготовка информации (внешняя информация 1)

Требования к информации – достоверность, точность, комплексность.

От

Подготовка информации (внешняя информация 1)

Требования к информации – достоверность, точность, комплексность.

От

Подготовка информации (внешняя информация 2)

Основные факторы отраслевого риска:

нормативно-правовая база;

рынки сбыта;

условия конкуренции.

Основные

Подготовка информации (внешняя информация 2)

Основные факторы отраслевого риска:

нормативно-правовая база;

рынки сбыта;

условия конкуренции.

Основные

Подготовка информации (внутренняя информация 3)

1. Общие сведения (адрес, дата основания, структура

Подготовка информации (внутренняя информация 3)

1. Общие сведения (адрес, дата основания, структура

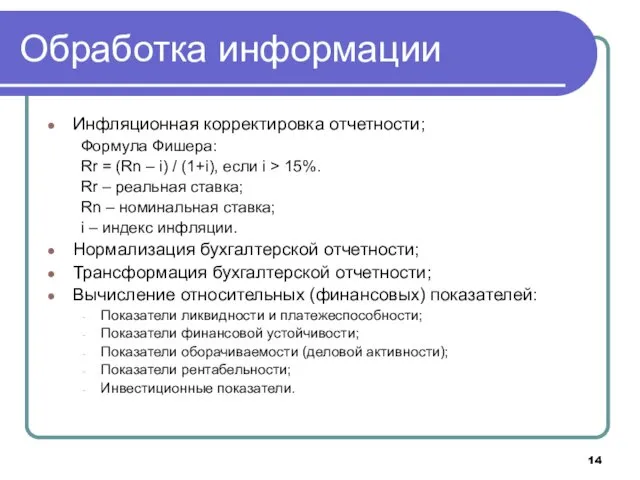

Обработка информации

Инфляционная корректировка отчетности;

Формула Фишера:

Rr = (Rn – i) / (1+i),

Обработка информации

Инфляционная корректировка отчетности;

Формула Фишера:

Rr = (Rn – i) / (1+i),

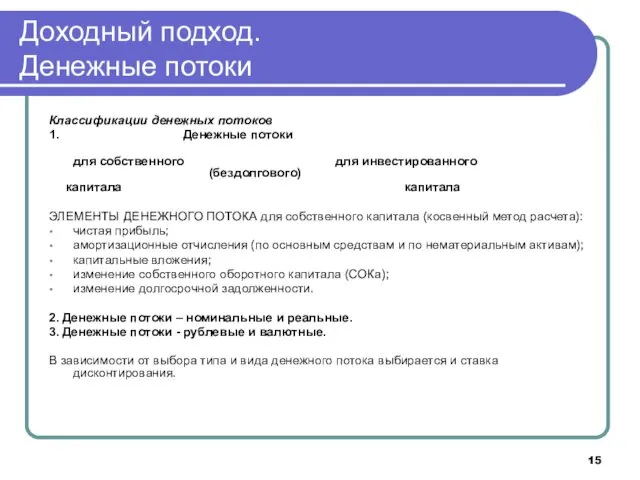

Доходный подход.

Денежные потоки

Классификации денежных потоков

1. Денежные потоки

для собственного для инвестированного (бездолгового)

Доходный подход.

Денежные потоки

Классификации денежных потоков

1. Денежные потоки

для собственного для инвестированного (бездолгового)

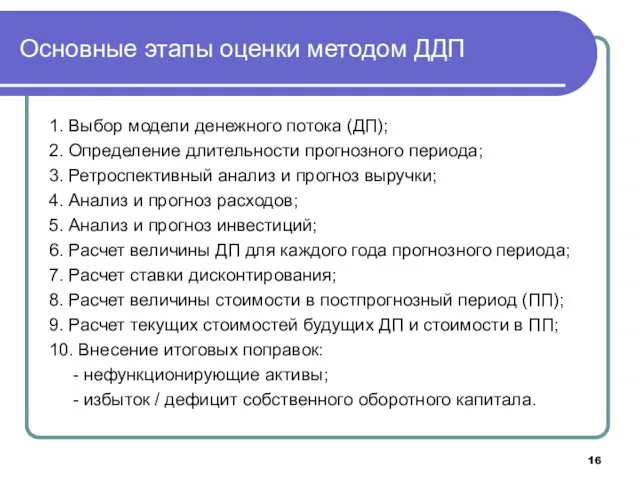

Основные этапы оценки методом ДДП

1. Выбор модели денежного потока (ДП);

2. Определение

Основные этапы оценки методом ДДП

1. Выбор модели денежного потока (ДП);

2. Определение

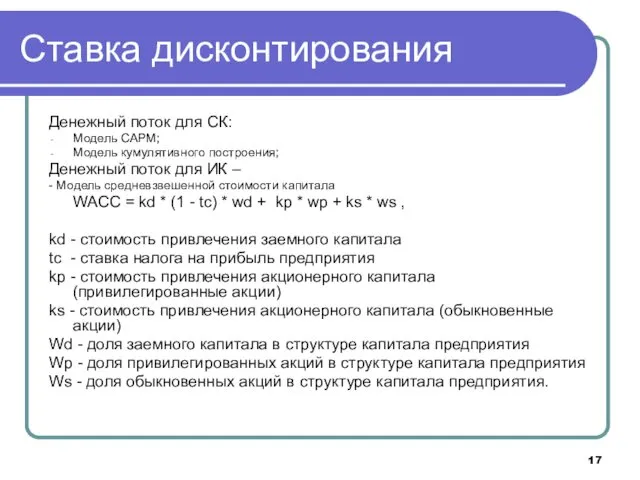

Ставка дисконтирования

Денежный поток для СК:

Модель САРМ;

Модель кумулятивного построения;

Денежный поток для ИК

Ставка дисконтирования

Денежный поток для СК:

Модель САРМ;

Модель кумулятивного построения;

Денежный поток для ИК

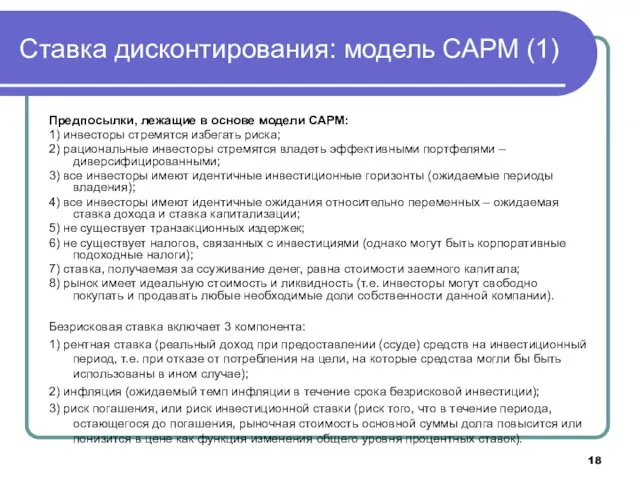

Ставка дисконтирования: модель САРМ (1)

Предпосылки, лежащие в основе модели САРМ:

1) инвесторы

Ставка дисконтирования: модель САРМ (1)

Предпосылки, лежащие в основе модели САРМ:

1) инвесторы

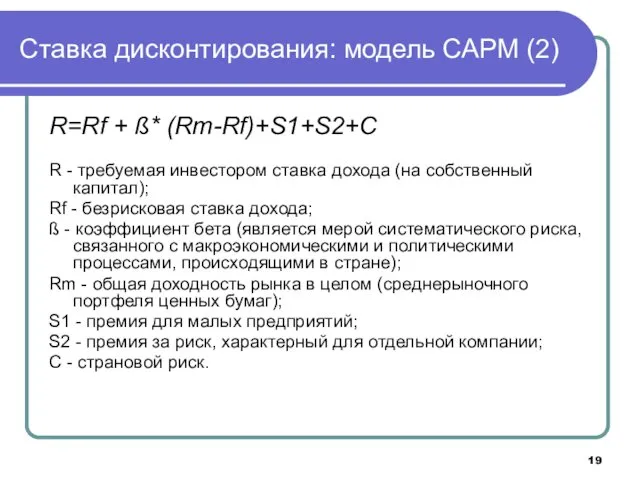

Ставка дисконтирования: модель САРМ (2)

R=Rf + ß* (Rm-Rf)+S1+S2+C

R - требуемая инвестором

Ставка дисконтирования: модель САРМ (2)

R=Rf + ß* (Rm-Rf)+S1+S2+C

R - требуемая инвестором

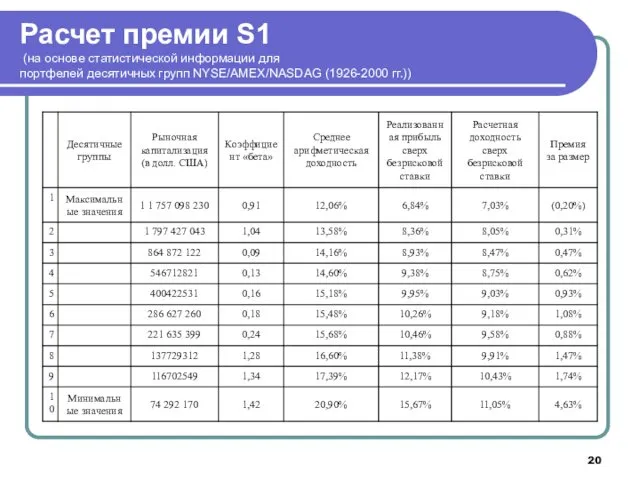

Расчет премии S1 (на основе статистической информации для

портфелей десятичных групп NYSE/AMEX/NASDAG

Расчет премии S1 (на основе статистической информации для портфелей десятичных групп NYSE/AMEX/NASDAG

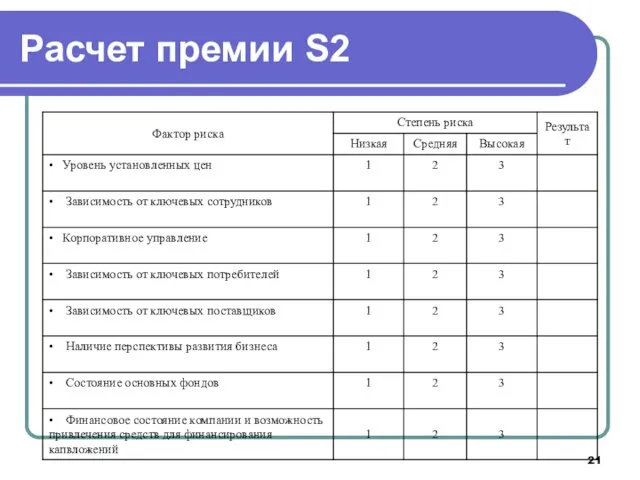

Расчет премии S2

Расчет премии S2

Ставка дисконтирования: модель кумулятивного построения

Модель кумулятивного построения = Безрисковая ставка

Ставка дисконтирования: модель кумулятивного построения

Модель кумулятивного построения = Безрисковая ставка

Расчет стоимости в постпрогнозный период (ПП)

Модель Гордона

V term = CF(t +

Расчет стоимости в постпрогнозный период (ПП)

Модель Гордона

V term = CF(t +

Метод капитализации дохода

Выбор величины прибыли, которая будет капитализирована (чистая прибыль, прибыль

Метод капитализации дохода

Выбор величины прибыли, которая будет капитализирована (чистая прибыль, прибыль

Сравнительный подход (1)

Базовые положения:

Используются реально сформированные рынком цены на сходные предприятия

Сравнительный подход (1)

Базовые положения:

Используются реально сформированные рынком цены на сходные предприятия

Сравнительный подход (2)

Метод компании-аналога или метод рынка капитала основан на использовании

Сравнительный подход (2)

Метод компании-аналога или метод рынка капитала основан на использовании

Сравнительный подход (3)

Этапы метода рынка капитала:

мониторинг отрасли, сбор информации, составление первичной

Сравнительный подход (3)

Этапы метода рынка капитала:

мониторинг отрасли, сбор информации, составление первичной

Критерии сопоставимости компаний - аналогов

Отраслевое сходство

Размер компании

Перспективы роста

Финансовый риск

Качество менеджмента

Финансовые показатели

Критерии сопоставимости компаний - аналогов

Отраслевое сходство

Размер компании

Перспективы роста

Финансовый риск

Качество менеджмента

Финансовые показатели

Мультипликаторы

Интервальные:

Цена / Прибыль;

Цена / ДП;

Цена / Дивиденды;

Цена / Выручка от реализации;

Цена

Мультипликаторы

Интервальные:

Цена / Прибыль;

Цена / ДП;

Цена / Дивиденды;

Цена / Выручка от реализации;

Цена

Сравнительный подход (4)

Метод отраслевых коэффициентов или метод отраслевых соотношений основан на

Сравнительный подход (4)

Метод отраслевых коэффициентов или метод отраслевых соотношений основан на

Затратный подход

Метод чистых активов – стоимость бизнеса определяется как стоимость

Затратный подход

Метод чистых активов – стоимость бизнеса определяется как стоимость

Метод чистых активов. Основные этапы (1)

Сбор и анализ финансовой информации (бухгалтерских

Метод чистых активов. Основные этапы (1)

Сбор и анализ финансовой информации (бухгалтерских

Метод чистых активов. Основные этапы (2)

4. Определение скорректированной стоимости обязательств, включая:

Кредиторскую

Метод чистых активов. Основные этапы (2)

4. Определение скорректированной стоимости обязательств, включая:

Кредиторскую

Метод ликвидационной стоимости

Составление календарного графика ликвидации активов;

Расчет валовой выручки от ликвидации

Метод ликвидационной стоимости

Составление календарного графика ликвидации активов;

Расчет валовой выручки от ликвидации

Требования к отчетам

Основные документы:

1. ФЗ «Об оценочной деятельности в РФ» -

Требования к отчетам

Основные документы:

1. ФЗ «Об оценочной деятельности в РФ» -

Вариант формы краткого резюме (основные факты и выводы)

1. Информация об объекте

Вариант формы краткого резюме (основные факты и выводы)

1. Информация об объекте

Структура отчета

1. Титульный лист, сопроводительное письмо, оглавление

2.Основные факты и выводы

3. Вводная

Структура отчета

1. Титульный лист, сопроводительное письмо, оглавление

2.Основные факты и выводы

3. Вводная

Постановка задания на оценку

Информация о Заказчике

Информация об Исполнителе

Информация об Оценщиках

Основание для

Постановка задания на оценку

Информация о Заказчике

Информация об Исполнителе

Информация об Оценщиках

Основание для

Структура общей части

Макроэкономический обзор

Обзор отрасли / сегмента отрасли

Обзор региона

Описание объекта оценки,

Структура общей части

Макроэкономический обзор

Обзор отрасли / сегмента отрасли

Обзор региона

Описание объекта оценки,

Қазақстан Халық Жинақ Банкі

Қазақстан Халық Жинақ Банкі ГКУСЗ Центр социальной работы Олонецкого района

ГКУСЗ Центр социальной работы Олонецкого района Кредитная и банковская системы

Кредитная и банковская системы Установление скидок и надбавок к страховым тарифам

Установление скидок и надбавок к страховым тарифам Система регионального управления и территориального планирования в РФ (Разработка программ и проектов на региональном уровне)

Система регионального управления и территориального планирования в РФ (Разработка программ и проектов на региональном уровне) Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Мемлекеттік қызмет туралы

Мемлекеттік қызмет туралы Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика

Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Программа страхования детей Дети

Программа страхования детей Дети Бюджет для граждан

Бюджет для граждан Прогноз значения курса доллара

Прогноз значения курса доллара Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса

Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса Региональные налоги

Региональные налоги Система страхования вкладов

Система страхования вкладов Особенности аудита в Японии

Особенности аудита в Японии Основные звенья государственных финансов, и их роль в финансовой системе РФ

Основные звенья государственных финансов, и их роль в финансовой системе РФ Ипотечные программы

Ипотечные программы Поиск потенциала PRO

Поиск потенциала PRO Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Анализ капитальных вложений

Анализ капитальных вложений Депозитные продукты и расчет дохода по вкладам

Депозитные продукты и расчет дохода по вкладам Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правовые и экономические основы деятельности Банка России

Правовые и экономические основы деятельности Банка России Кредит и кредитная система

Кредит и кредитная система Технический анализ финансовых рынков

Технический анализ финансовых рынков Семейный бюджет

Семейный бюджет