- Особенности аудита в Японии

Содержание

- 2. Основные понятия Аудит – независимая проверка бухгалтерской отчетности с целью выражения мнения о достоверности такой отчетности

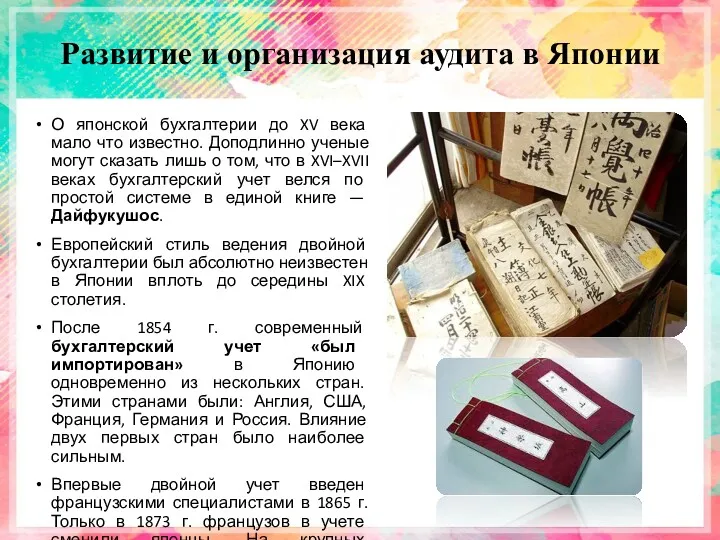

- 3. Развитие и организация аудита в Японии О японской бухгалтерии до XV века мало что известно. Доподлинно

- 4. Зарождение японской бухгалтерии Отцом японской бухгалтерии считают Юкичи Фукудзаву. Он изучал европейские науки с 1854 года

- 5. Прогресс в развитии японского аудита В 1878г. были открыты фондовые биржи в Токио и Осаке, а

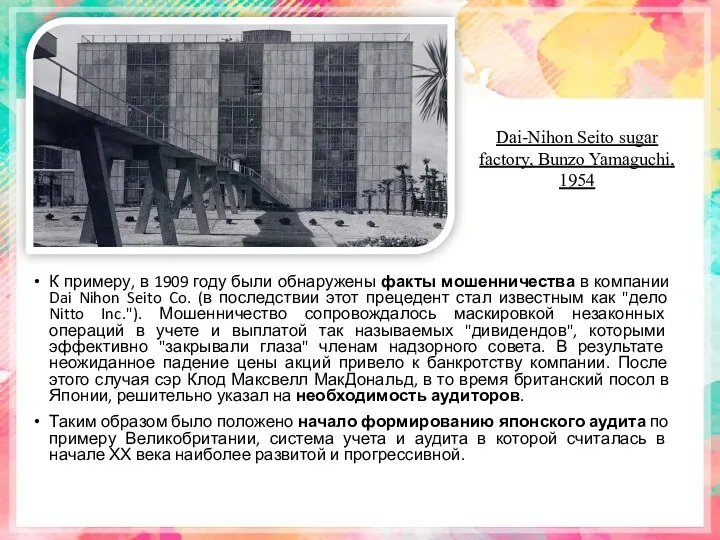

- 6. К примеру, в 1909 году были обнаружены факты мошенничества в компании Dai Nihon Seito Co. (в

- 7. Категории бухгалтеров Значительную роль в рождении бухгалтерской профессии в Японии сыграло также налоговое законодательство. Налог на

- 8. Законодательная база К 1909 году японские бухгалтеры начали активно продвигать внедрение Закона «О профессиональных бухгалтерах». Первый

- 9. Формирование японского аудита Формирование японского аудита в полном смысле этого слова пришлось на начало ХХ века.

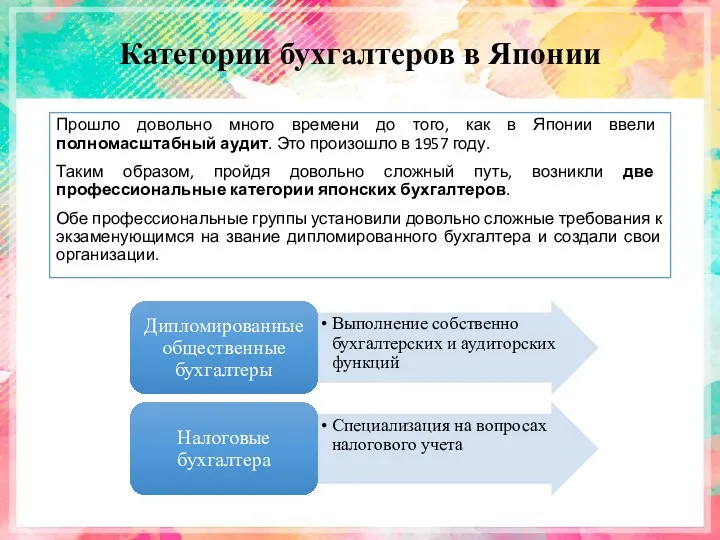

- 10. Категории бухгалтеров в Японии Прошло довольно много времени до того, как в Японии ввели полномасштабный аудит.

- 11. Первые объединения аудиторов Независимые аудиторы, многие из которых действовали индивидуально, проявили себя в период кризиса 1965

- 12. АУДИТОРСКАЯ ДЕЯТЕЛЬНОСТЬ НА СОВРЕМЕННОМ ЭТАПЕ Рынок аудиторских услуг Японии находится в ведении Института сертифицированных общественных бухгалтеров.

- 14. Скачать презентацию

Основные понятия

Аудит – независимая проверка бухгалтерской отчетности с целью выражения мнения

Основные понятия

Аудит – независимая проверка бухгалтерской отчетности с целью выражения мнения

Развитие и организация аудита в Японии

О японской бухгалтерии до XV века

Развитие и организация аудита в Японии

О японской бухгалтерии до XV века

Зарождение японской бухгалтерии

Отцом японской бухгалтерии считают Юкичи Фукудзаву. Он изучал европейские

Зарождение японской бухгалтерии

Отцом японской бухгалтерии считают Юкичи Фукудзаву. Он изучал европейские

Прогресс в развитии японского аудита

В 1878г. были открыты фондовые биржи в

Прогресс в развитии японского аудита

В 1878г. были открыты фондовые биржи в

К примеру, в 1909 году были обнаружены факты мошенничества в компании

К примеру, в 1909 году были обнаружены факты мошенничества в компании

Категории бухгалтеров

Значительную роль в рождении бухгалтерской профессии в Японии сыграло также

Категории бухгалтеров

Значительную роль в рождении бухгалтерской профессии в Японии сыграло также

Законодательная база

К 1909 году японские бухгалтеры начали активно продвигать внедрение

Закона

Законодательная база

К 1909 году японские бухгалтеры начали активно продвигать внедрение

Закона

Формирование японского аудита

Формирование японского аудита в полном смысле этого слова пришлось

Формирование японского аудита

Формирование японского аудита в полном смысле этого слова пришлось

Категории бухгалтеров в Японии

Прошло довольно много времени до того, как в

Категории бухгалтеров в Японии

Прошло довольно много времени до того, как в

Первые объединения аудиторов

Независимые аудиторы, многие из которых действовали индивидуально, проявили себя

Первые объединения аудиторов

Независимые аудиторы, многие из которых действовали индивидуально, проявили себя

АУДИТОРСКАЯ ДЕЯТЕЛЬНОСТЬ НА

СОВРЕМЕННОМ ЭТАПЕ

Рынок аудиторских услуг Японии находится в ведении

АУДИТОРСКАЯ ДЕЯТЕЛЬНОСТЬ НА

СОВРЕМЕННОМ ЭТАПЕ

Рынок аудиторских услуг Японии находится в ведении

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Пенсия по старости

Пенсия по старости Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Компания ПАО САК Энергогарант. Страхование

Компания ПАО САК Энергогарант. Страхование Подготовка 6-НДФЛ с учетом последних изменений

Подготовка 6-НДФЛ с учетом последних изменений Международные расчеты

Международные расчеты Проектное финансирование

Проектное финансирование Состав и содержание сметной документации

Состав и содержание сметной документации Оборотные средства предприятия

Оборотные средства предприятия Отчет о движении денежных средств

Отчет о движении денежных средств Сутність інвестиційного менеджменту. (Тема 1)

Сутність інвестиційного менеджменту. (Тема 1) Правовые основы института страхования

Правовые основы института страхования Кассалық операциялар есебі

Кассалық операциялар есебі Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение

Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Финансы домашних хозяйств

Финансы домашних хозяйств Состав и содержание финансовых ресурсов страховой компании

Состав и содержание финансовых ресурсов страховой компании Единый налоговый счет

Единый налоговый счет Гражданский бюджет

Гражданский бюджет Relationship between economic agents

Relationship between economic agents ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Пластиковые карты в системе электронных расчетов

Пластиковые карты в системе электронных расчетов История возникновения денег

История возникновения денег Типові задачі

Типові задачі Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Страховой рынок

Страховой рынок Выбор системы учета затрат для целей антикризисного управления

Выбор системы учета затрат для целей антикризисного управления