- Подготовка 6-НДФЛ с учетом последних изменений

Содержание

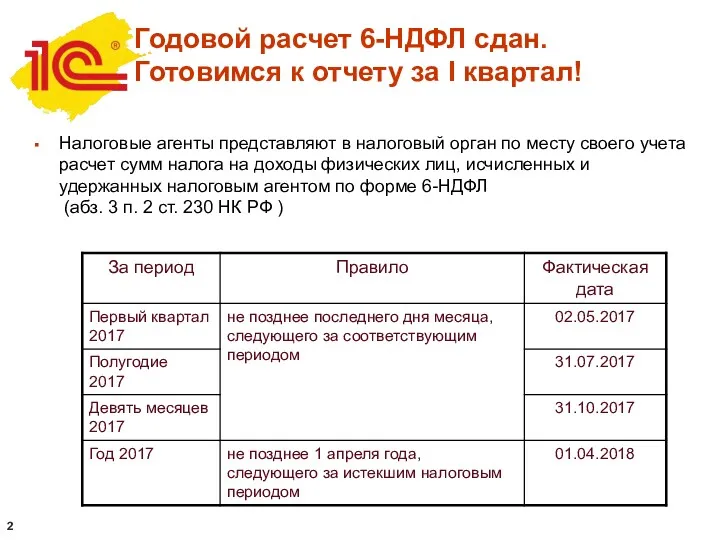

- 2. Налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических

- 3. Подготовка отчета в программе

- 4. Подготовка отчета в программе

- 5. Подготовка отчета в программе

- 6. Подготовка отчета в программе

- 7. Подготовка отчета в программе

- 8. Подготовка корректирующего отчета Корректировка нужна если: Неверно указан КПП или ОКТМО В представленном отчете ошибочно объединены

- 9. Подготовка отчета в программе

- 10. Подготовка отчета в программе

- 11. Подготовка отчета в программе

- 12. Раздел 1 отчета 6-НДФЛ. Строка 010 Блоки строк 010 – 050 формируются отдельно для каждой ставки

- 13. Раздел 1 отчета 6-НДФЛ. Строка 020 Сумма начисленного дохода, в том числе дивиденды Если доход облагается

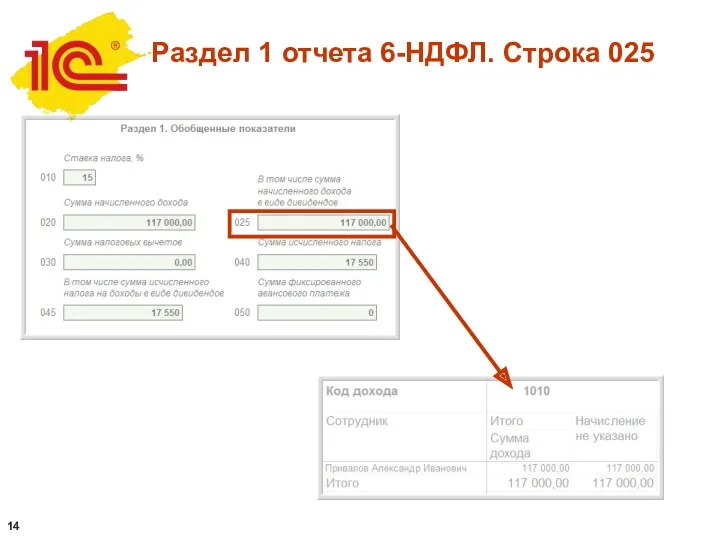

- 14. Раздел 1 отчета 6-НДФЛ. Строка 025

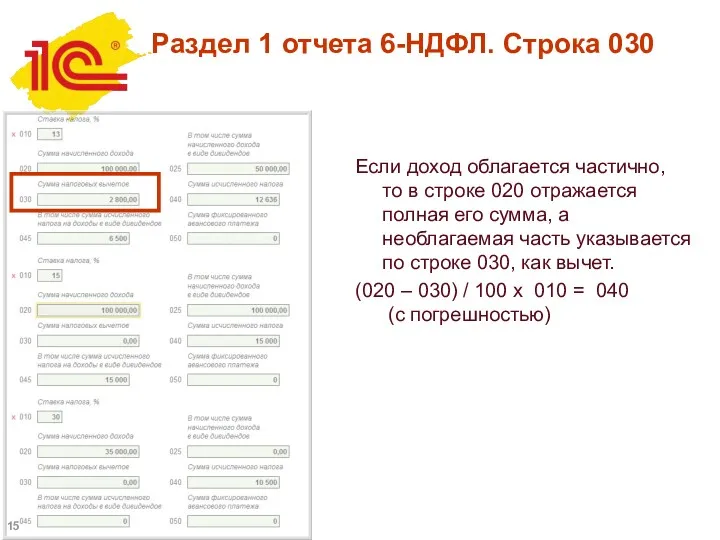

- 15. Раздел 1 отчета 6-НДФЛ. Строка 030 Если доход облагается частично, то в строке 020 отражается полная

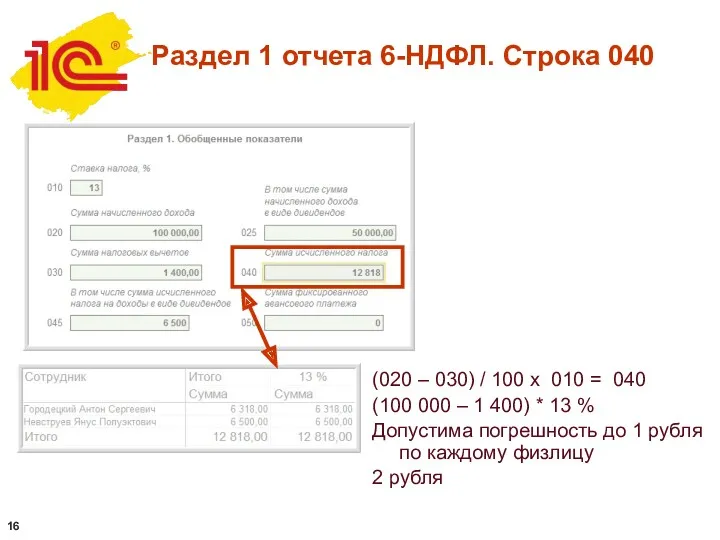

- 16. Раздел 1 отчета 6-НДФЛ. Строка 040 (020 – 030) / 100 х 010 = 040 (100

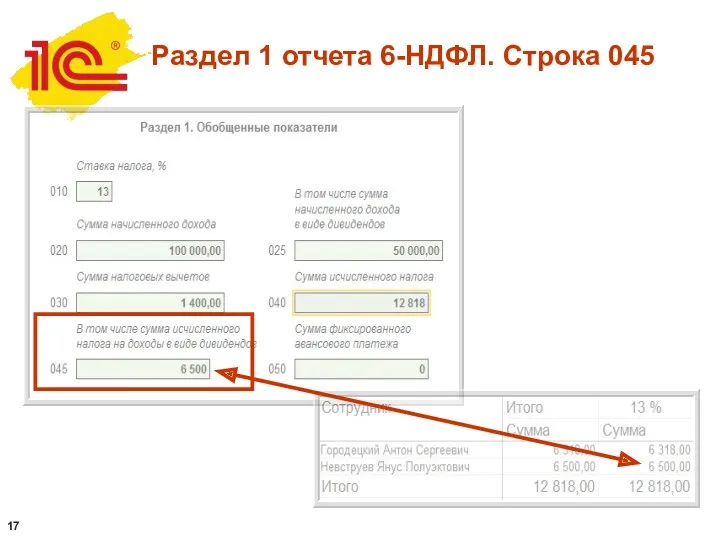

- 17. Раздел 1 отчета 6-НДФЛ. Строка 045

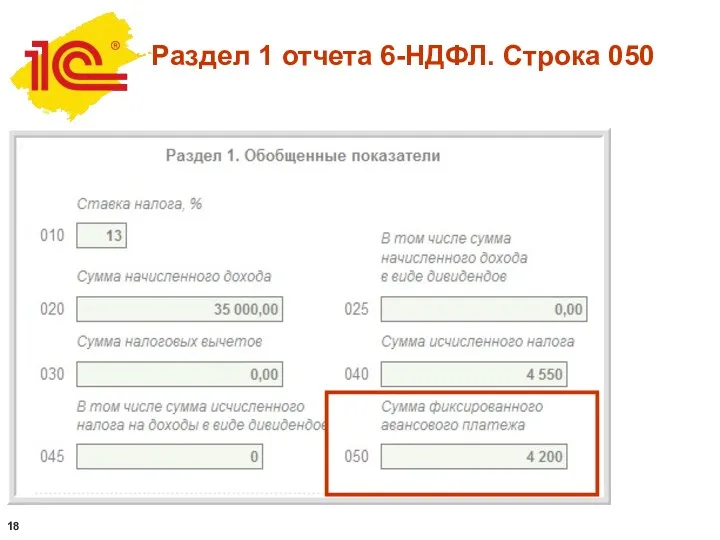

- 18. Раздел 1 отчета 6-НДФЛ. Строка 050

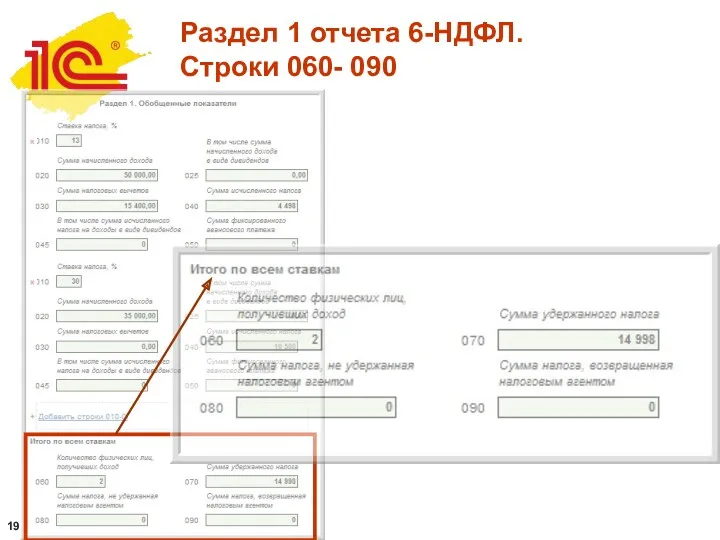

- 19. Раздел 1 отчета 6-НДФЛ. Строки 060- 090

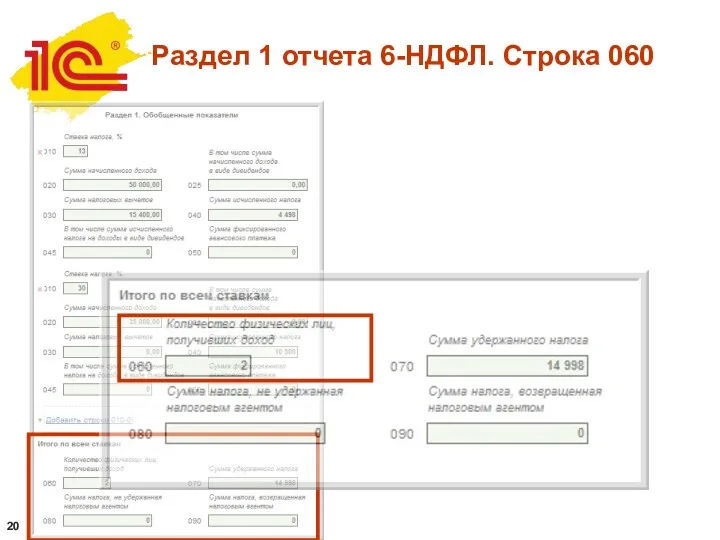

- 20. Раздел 1 отчета 6-НДФЛ. Строка 060

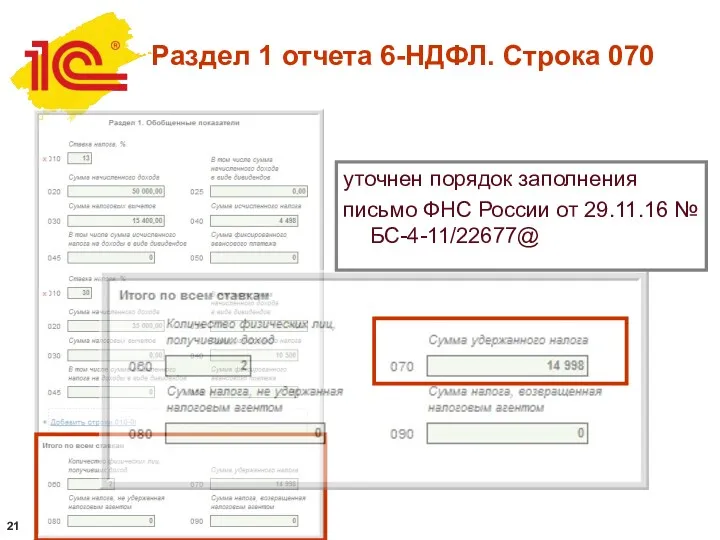

- 21. Раздел 1 отчета 6-НДФЛ. Строка 070 уточнен порядок заполнения письмо ФНС России от 29.11.16 № БС-4-11/22677@

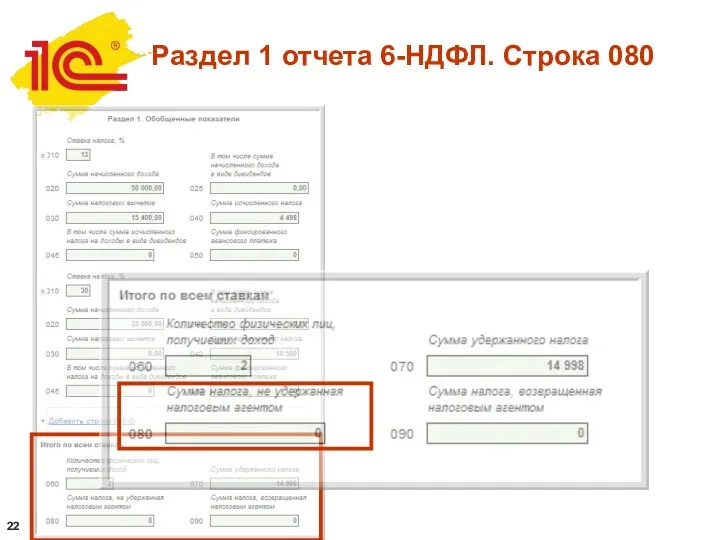

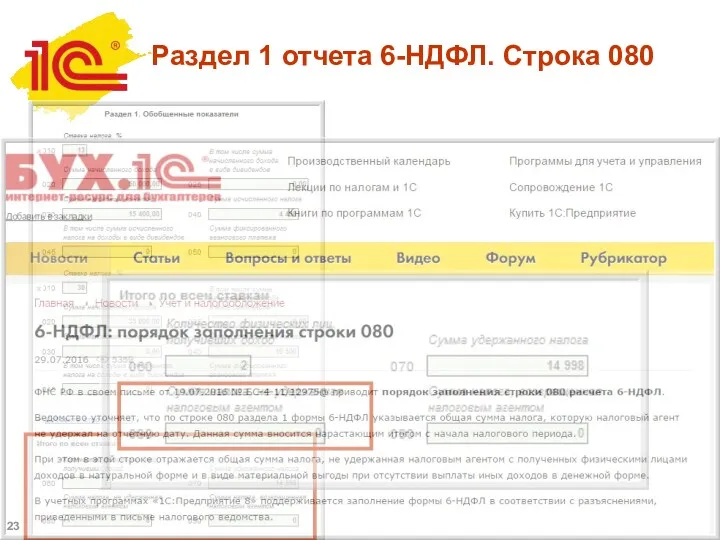

- 22. Раздел 1 отчета 6-НДФЛ. Строка 080

- 23. Раздел 1 отчета 6-НДФЛ. Строка 080

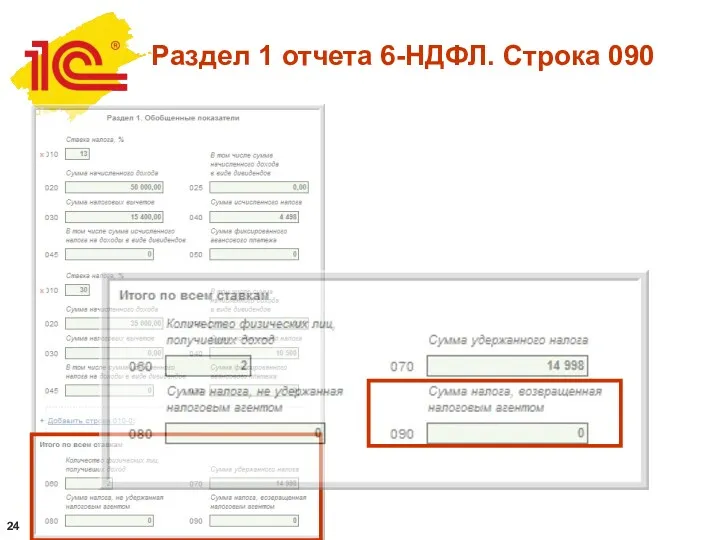

- 24. Раздел 1 отчета 6-НДФЛ. Строка 090

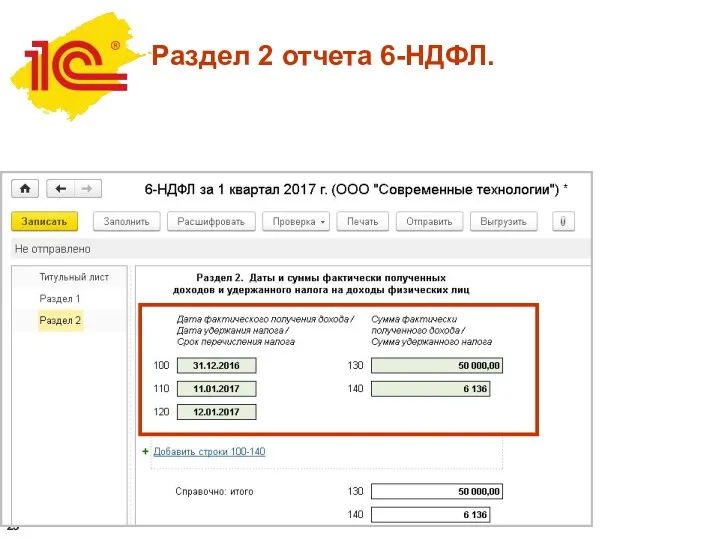

- 25. Раздел 2 отчета 6-НДФЛ.

- 26. Раздел 2 отчета 6-НДФЛ.

- 27. Переплата по НДФЛ

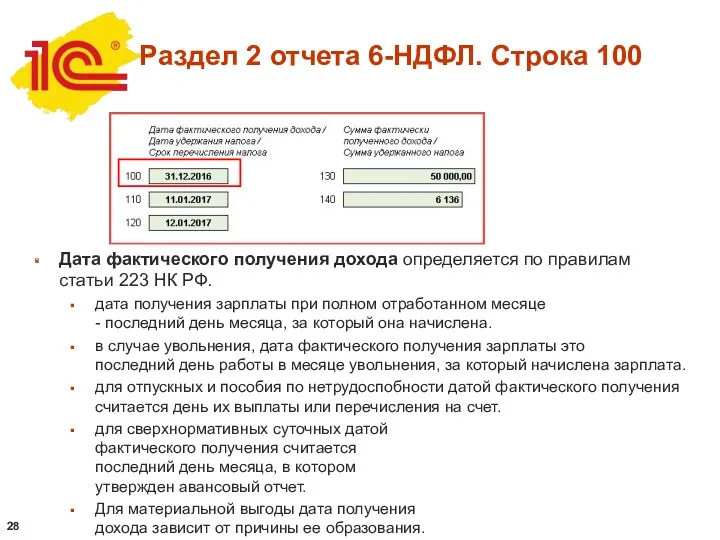

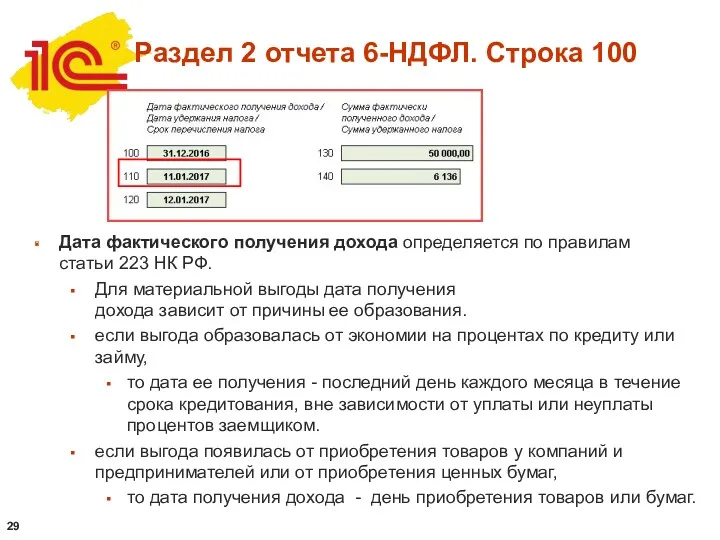

- 28. Дата фактического получения дохода определяется по правилам статьи 223 НК РФ. дата получения зарплаты при полном

- 29. Дата фактического получения дохода определяется по правилам статьи 223 НК РФ. Для материальной выгоды дата получения

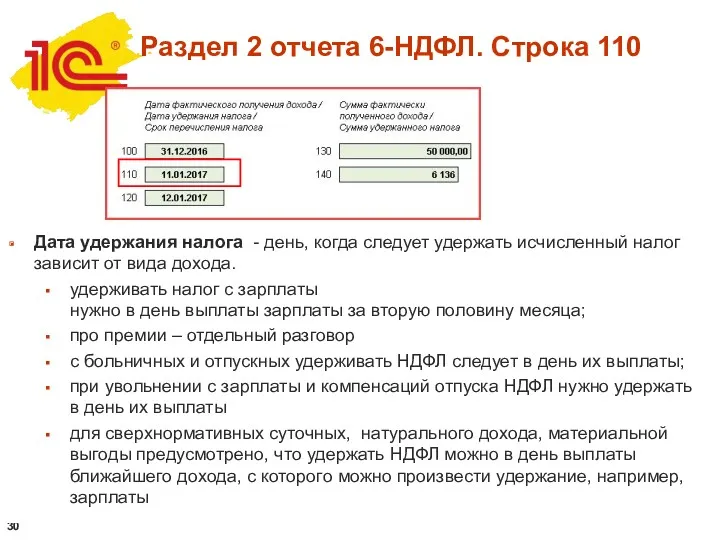

- 30. Дата удержания налога - день, когда следует удержать исчисленный налог зависит от вида дохода. удерживать налог

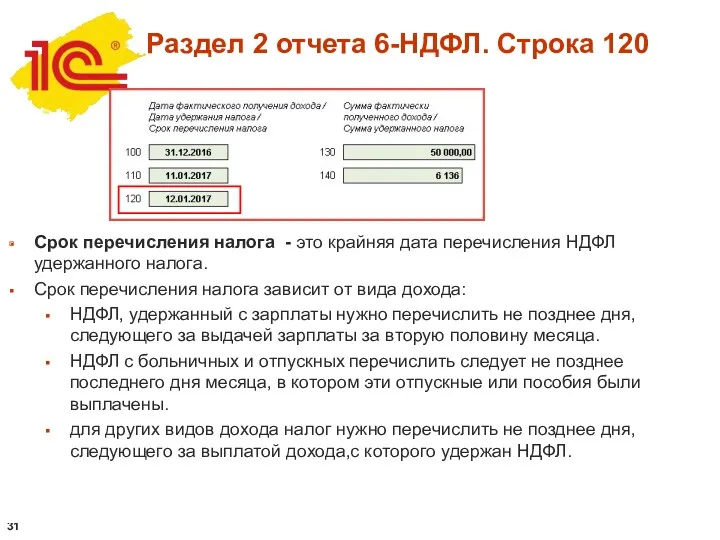

- 31. Срок перечисления налога - это крайняя дата перечисления НДФЛ удержанного налога. Срок перечисления налога зависит от

- 32. Сумма фактически полученного дохода - законодательно не регламентирована Учет в программе фактически полученного дохода ведется непосредственно

- 33. Сумма удержанного налога – подлежит перечислению в период начиная с даты удержания (110), но не позднее

- 34. Новые коды видов доходов и вычетов

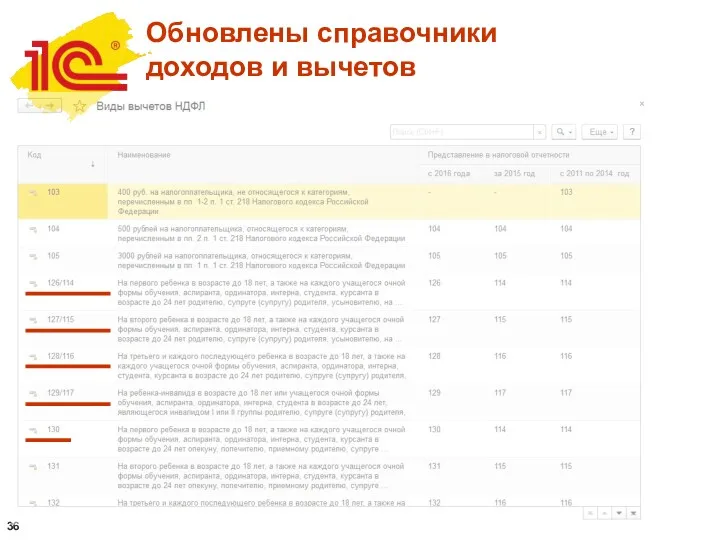

- 36. Обновлены справочники доходов и вычетов

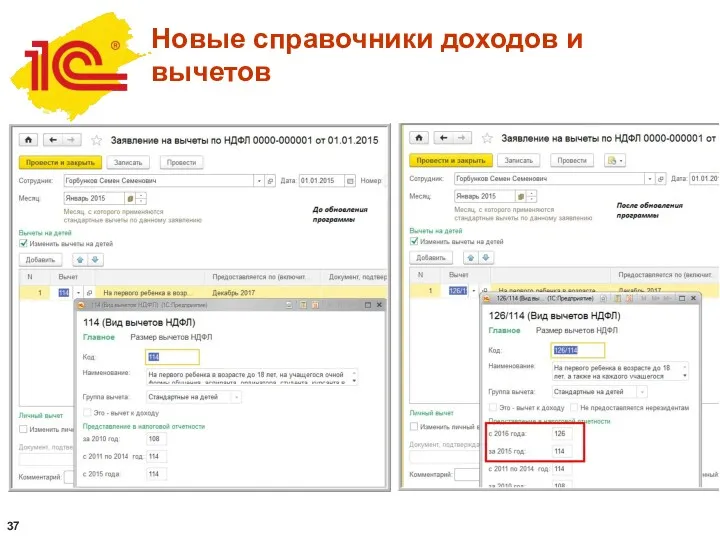

- 37. Новые справочники доходов и вычетов

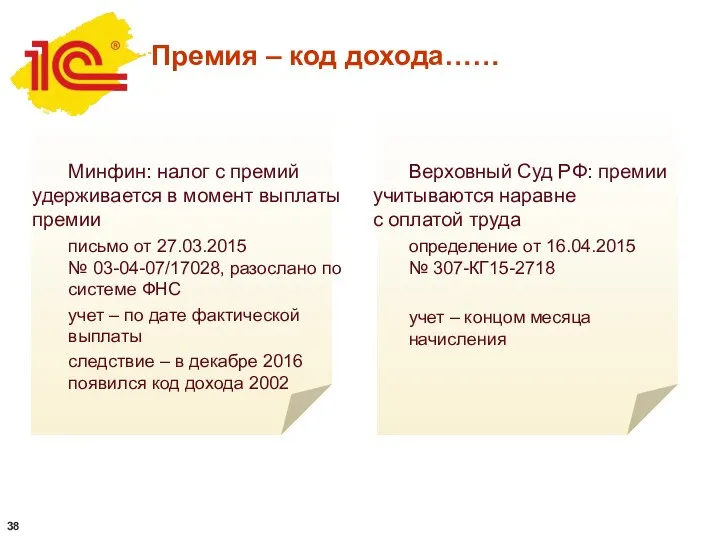

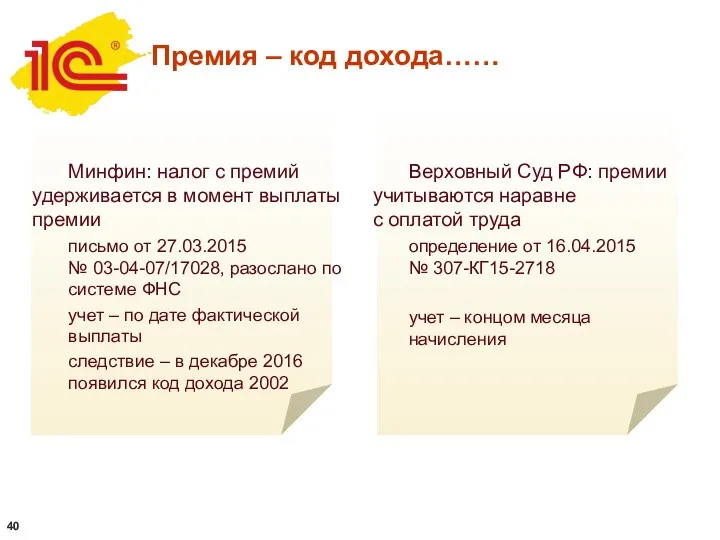

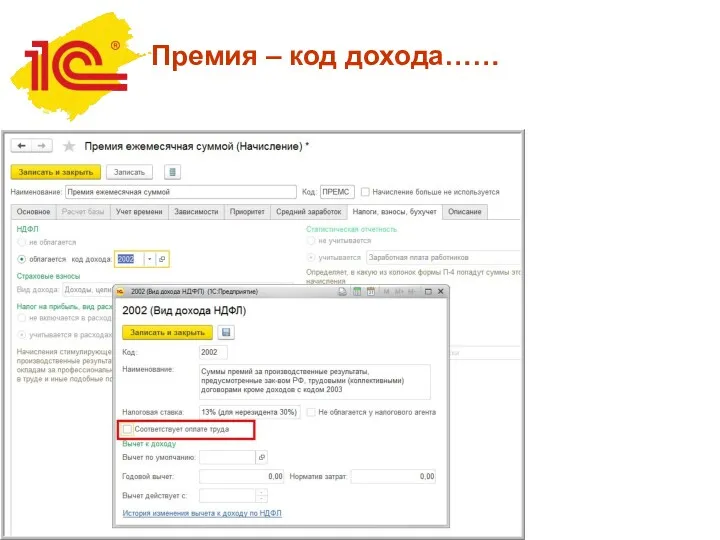

- 38. Премия – код дохода…… Минфин: налог с премий удерживается в момент выплаты премии письмо от 27.03.2015

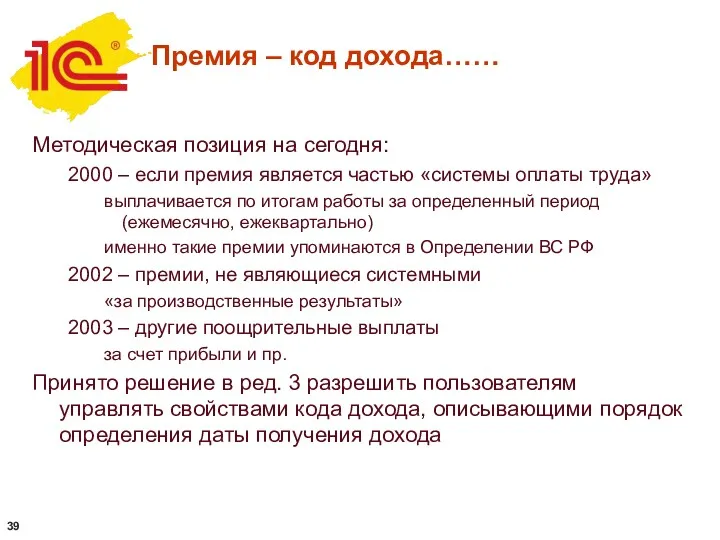

- 39. Премия – код дохода…… Методическая позиция на сегодня: 2000 – если премия является частью «системы оплаты

- 40. Премия – код дохода…… Минфин: налог с премий удерживается в момент выплаты премии письмо от 27.03.2015

- 41. Премия – код дохода……

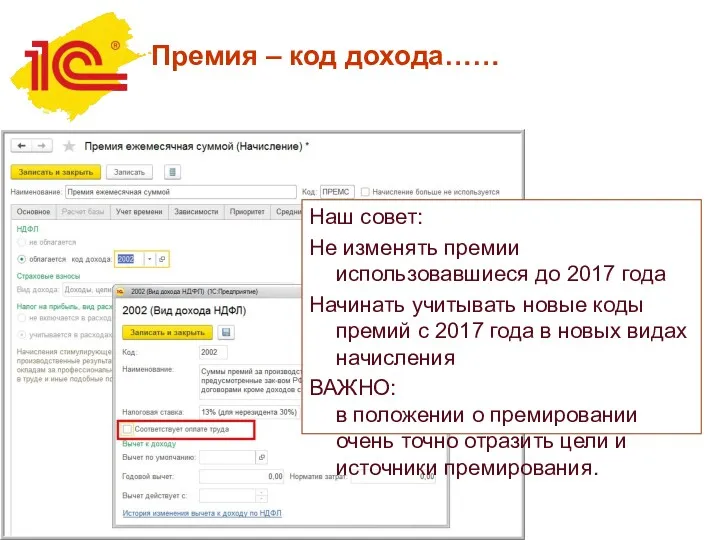

- 42. Премия – код дохода…… Наш совет: Не изменять премии использовавшиеся до 2017 года Начинать учитывать новые

- 44. Скачать презентацию

Налоговые агенты представляют в налоговый орган по месту своего учета расчет

Налоговые агенты представляют в налоговый орган по месту своего учета расчет

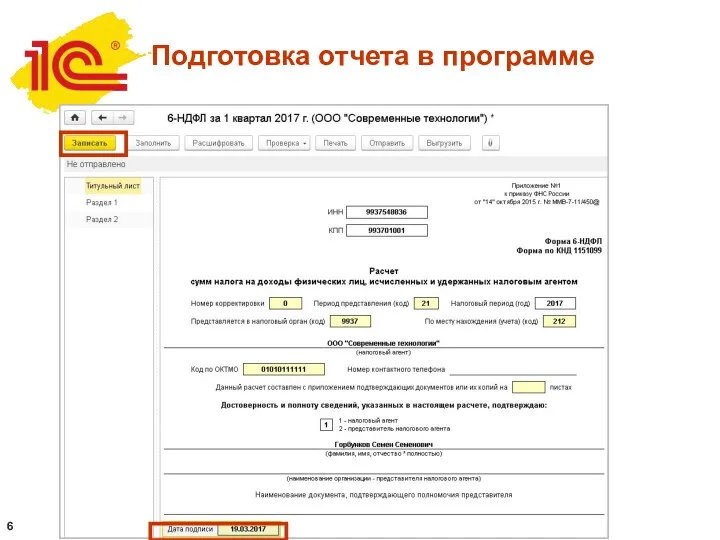

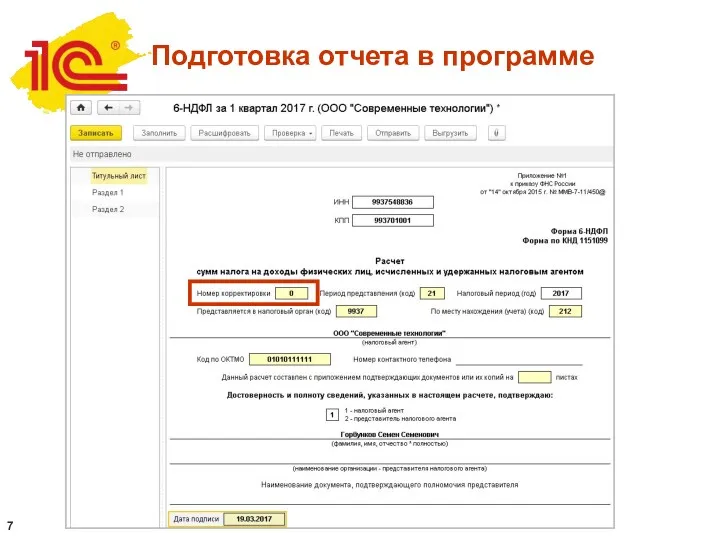

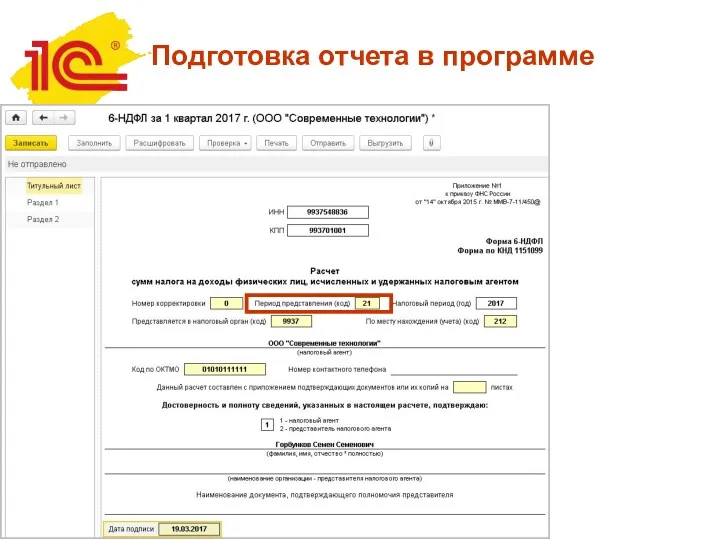

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка корректирующего отчета

Корректировка нужна если:

Неверно указан КПП или ОКТМО

В представленном

Подготовка корректирующего отчета

Корректировка нужна если:

Неверно указан КПП или ОКТМО

В представленном

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

Подготовка отчета в программе

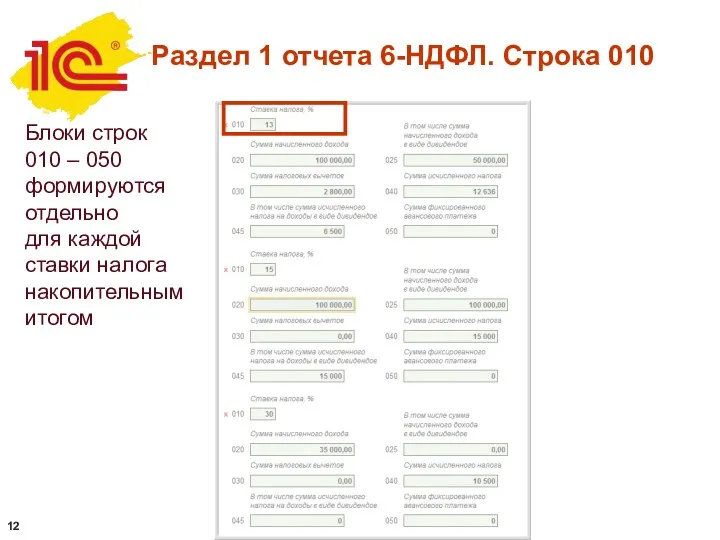

Раздел 1 отчета 6-НДФЛ. Строка 010

Блоки строк

010 – 050 формируются

Раздел 1 отчета 6-НДФЛ. Строка 010

Блоки строк 010 – 050 формируются

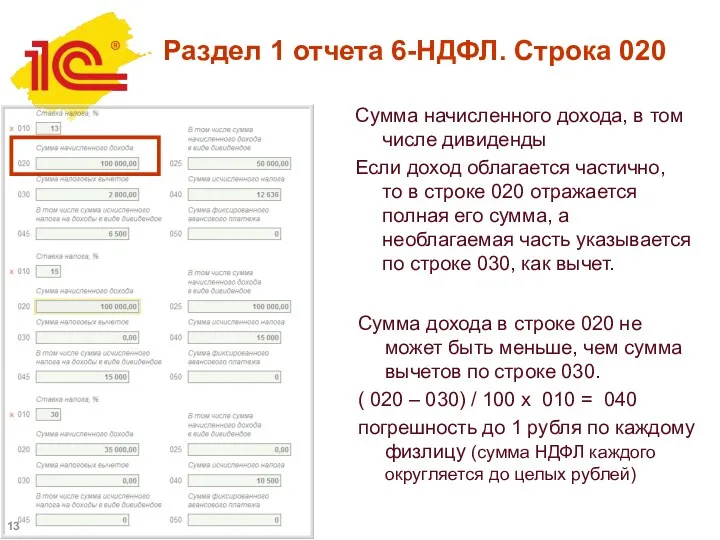

Раздел 1 отчета 6-НДФЛ. Строка 020

Сумма начисленного дохода, в том числе

Раздел 1 отчета 6-НДФЛ. Строка 020

Сумма начисленного дохода, в том числе

Раздел 1 отчета 6-НДФЛ. Строка 025

Раздел 1 отчета 6-НДФЛ. Строка 025

Раздел 1 отчета 6-НДФЛ. Строка 030

Если доход облагается частично,

то в

Раздел 1 отчета 6-НДФЛ. Строка 030

Если доход облагается частично, то в

Раздел 1 отчета 6-НДФЛ. Строка 040

(020 – 030) / 100 х

Раздел 1 отчета 6-НДФЛ. Строка 040

(020 – 030) / 100 х

Раздел 1 отчета 6-НДФЛ. Строка 045

Раздел 1 отчета 6-НДФЛ. Строка 045

Раздел 1 отчета 6-НДФЛ. Строка 050

Раздел 1 отчета 6-НДФЛ. Строка 050

Раздел 1 отчета 6-НДФЛ.

Строки 060- 090

Раздел 1 отчета 6-НДФЛ.

Строки 060- 090

Раздел 1 отчета 6-НДФЛ. Строка 060

Раздел 1 отчета 6-НДФЛ. Строка 060

Раздел 1 отчета 6-НДФЛ. Строка 070

уточнен порядок заполнения

письмо ФНС России

Раздел 1 отчета 6-НДФЛ. Строка 070

уточнен порядок заполнения

письмо ФНС России

Раздел 1 отчета 6-НДФЛ. Строка 080

Раздел 1 отчета 6-НДФЛ. Строка 080

Раздел 1 отчета 6-НДФЛ. Строка 080

Раздел 1 отчета 6-НДФЛ. Строка 080

Раздел 1 отчета 6-НДФЛ. Строка 090

Раздел 1 отчета 6-НДФЛ. Строка 090

Раздел 2 отчета 6-НДФЛ.

Раздел 2 отчета 6-НДФЛ.

Раздел 2 отчета 6-НДФЛ.

Раздел 2 отчета 6-НДФЛ.

Переплата по НДФЛ

Переплата по НДФЛ

Дата фактического получения дохода определяется по правилам

статьи 223 НК РФ.

дата получения

Дата фактического получения дохода определяется по правилам

статьи 223 НК РФ.

дата получения

Дата фактического получения дохода определяется по правилам

статьи 223 НК РФ.

Для материальной

Дата фактического получения дохода определяется по правилам

статьи 223 НК РФ.

Для материальной

Дата удержания налога - день, когда следует удержать исчисленный налог зависит

Дата удержания налога - день, когда следует удержать исчисленный налог зависит

Срок перечисления налога - это крайняя дата перечисления НДФЛ удержанного налога.

Срок перечисления налога - это крайняя дата перечисления НДФЛ удержанного налога.

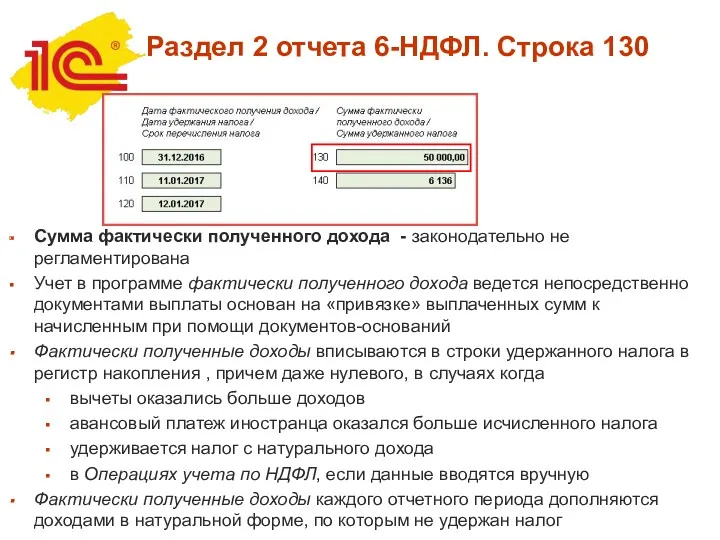

Сумма фактически полученного дохода - законодательно не регламентирована

Учет в программе фактически

Сумма фактически полученного дохода - законодательно не регламентирована

Учет в программе фактически

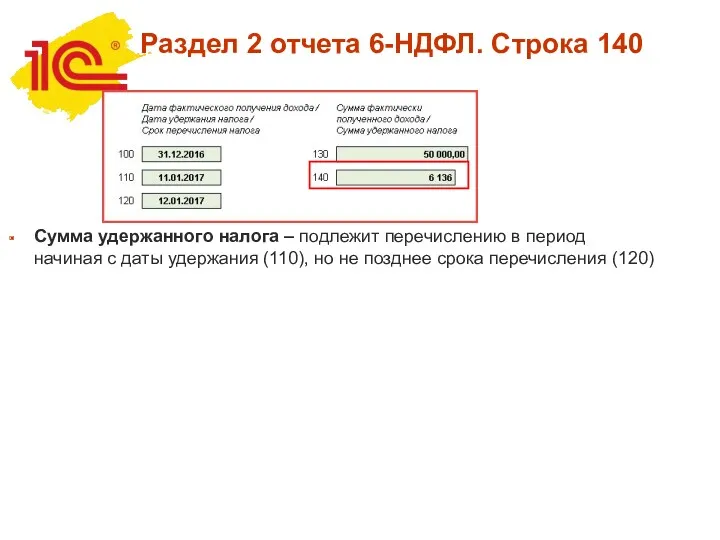

Сумма удержанного налога – подлежит перечислению в период

начиная с даты удержания

Сумма удержанного налога – подлежит перечислению в период начиная с даты удержания

Новые коды

видов доходов и вычетов

Новые коды

видов доходов и вычетов

Обновлены справочники

доходов и вычетов

Обновлены справочники

доходов и вычетов

Новые справочники доходов и вычетов

Новые справочники доходов и вычетов

Премия – код дохода……

Минфин: налог с премий удерживается в момент выплаты

Премия – код дохода……

Минфин: налог с премий удерживается в момент выплаты

Премия – код дохода……

Методическая позиция на сегодня:

2000 – если премия

Премия – код дохода……

Методическая позиция на сегодня:

2000 – если премия

Премия – код дохода……

Минфин: налог с премий удерживается в момент выплаты

Премия – код дохода……

Минфин: налог с премий удерживается в момент выплаты

Премия – код дохода……

Премия – код дохода……

Премия – код дохода……

Наш совет:

Не изменять премии использовавшиеся до 2017 года

Начинать

Премия – код дохода……

Наш совет:

Не изменять премии использовавшиеся до 2017 года

Начинать

Анализ движения денежных потоков организации

Анализ движения денежных потоков организации Cost-Volume-Profit (CVP) Analysis

Cost-Volume-Profit (CVP) Analysis Социальный предприниматель

Социальный предприниматель Консолидированный бюджет и его значение

Консолидированный бюджет и его значение Бухгалтерский учет, анализ и управление основным капиталом предприятия

Бухгалтерский учет, анализ и управление основным капиталом предприятия Учет и отражение в отчетности финансовых инструментов

Учет и отражение в отчетности финансовых инструментов Выборочный контроль по альтернативным признакам

Выборочный контроль по альтернативным признакам Меры поддержки субъектов МСП

Меры поддержки субъектов МСП Бухгалтерский учет и анализ основных средств организации ооо Лагуна

Бухгалтерский учет и анализ основных средств организации ооо Лагуна Как увеличить денежный поток

Как увеличить денежный поток Таможенное декларирование товаров (тема 5)

Таможенное декларирование товаров (тема 5) Оцінка фінансового стану підприємства та шляхи його зміцнення

Оцінка фінансового стану підприємства та шляхи його зміцнення Финансы домашних хозяйств. Финансы и кредит

Финансы домашних хозяйств. Финансы и кредит Налоги, их виды и функции

Налоги, их виды и функции Единый налоговый платеж. Основные термины и понятия

Единый налоговый платеж. Основные термины и понятия Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Сущность, функции, принципы финансового планирования

Сущность, функции, принципы финансового планирования Базовые и производные ценные бумаги

Базовые и производные ценные бумаги Автокредитование. Банковская группа Зенит

Автокредитование. Банковская группа Зенит Исполнение бюджета Юрьевецкого городского поселения

Исполнение бюджета Юрьевецкого городского поселения Центральный банк РФ

Центральный банк РФ Продажа программы Идеальный заемщик

Продажа программы Идеальный заемщик Определение рыночной стоимости объекта недвижимости на примере одноэтажного бревенчатого дома

Определение рыночной стоимости объекта недвижимости на примере одноэтажного бревенчатого дома Сущность и функции денег

Сущность и функции денег The financial market environment. (Chapter 2)

The financial market environment. (Chapter 2) Специальные налоговые режимы

Специальные налоговые режимы Кредитная и банковская системы

Кредитная и банковская системы Функционально-стоимостный анализ бизнес-процессов

Функционально-стоимостный анализ бизнес-процессов