- Учет и отражение в отчетности финансовых инструментов

Содержание

- 2. ПЛАН МСФО (IAS) 32 «Финансовые инструменты: представление « МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»

- 3. 1. МСФО (IAS) 32 «Финансовые инструменты: представление» Положения МСФО 32 распространяются на финансовые активы (ценные бумаги,

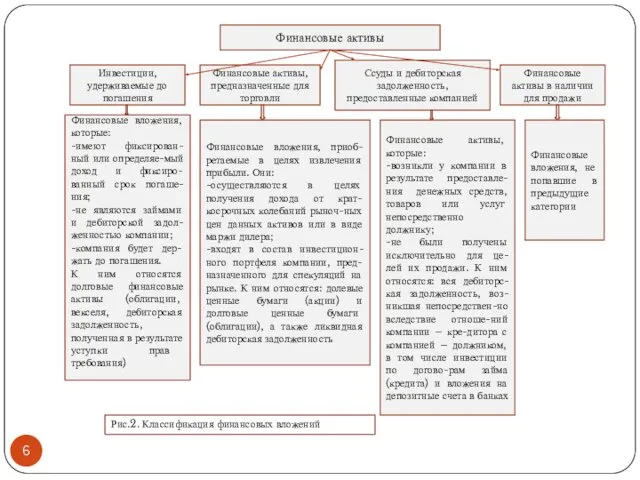

- 4. Финансовый актив – это любой актив, являющийся: денежными средствами; договорным правом требования денежных средств или другого

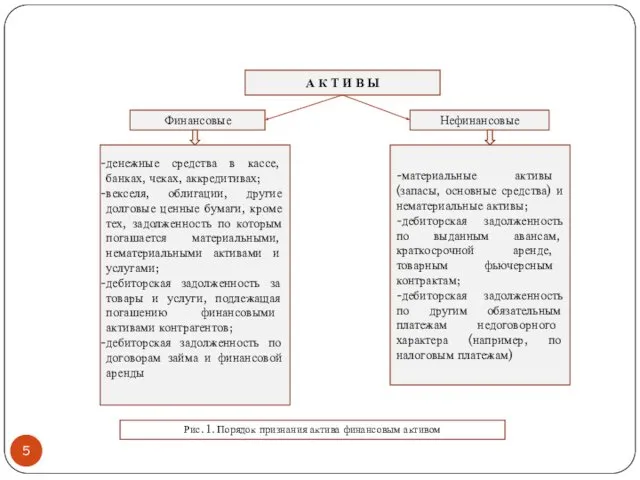

- 5. А К Т И В Ы Финансовые Нефинансовые денежные средства в кассе, банках, чеках, аккредитивах; векселя,

- 6. Финансовые активы Инвестиции, удерживаемые до погашения Финансовые активы, предназначенные для торговли Ссуды и дебиторская задолженность, предоставленные

- 7. Финансовое обязательство – это любая обязанность по договору: предоставить денежные средства или иной финансовый актив другой

- 8. Долевой инструмент – это любой договор, подтверждающий право на долю активов компании, остающихся после вычета всех

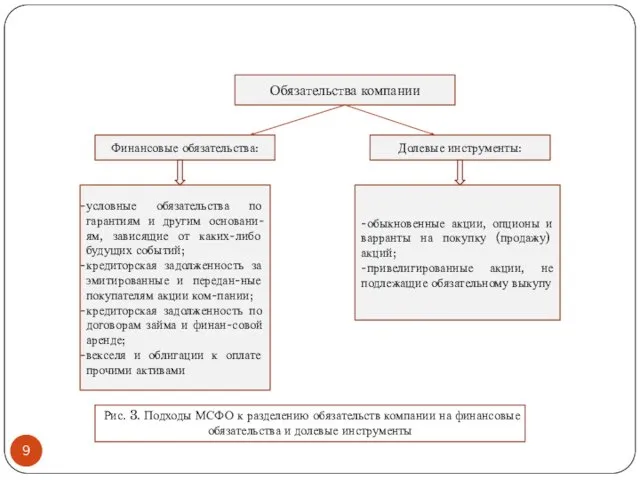

- 9. Обязательства компании Финансовые обязательства: Долевые инструменты: условные обязательства по гарантиям и другим основани-ям, зависящие от каких-либо

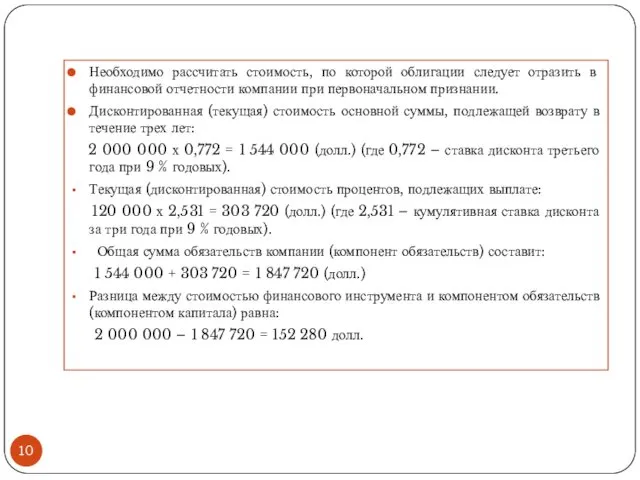

- 10. Необходимо рассчитать стоимость, по которой облигации следует отразить в финансовой отчетности компании при первоначальном признании. Дисконтированная

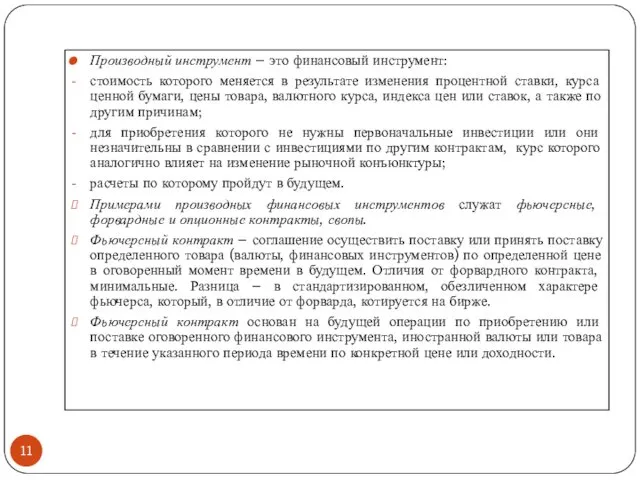

- 11. Производный инструмент – это финансовый инструмент: стоимость которого меняется в результате изменения процентной ставки, курса ценной

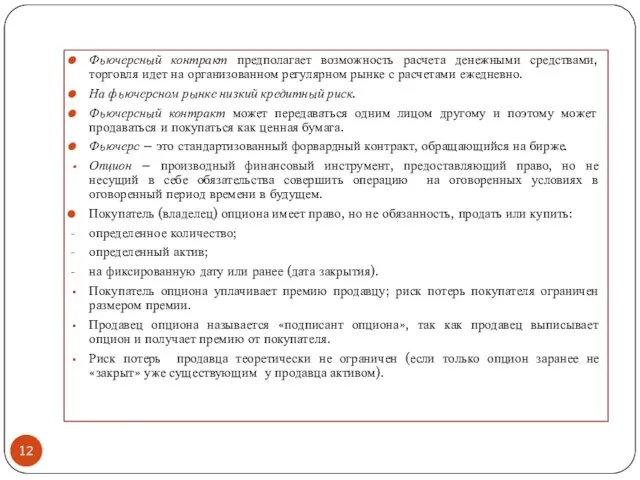

- 12. Фьючерсный контракт предполагает возможность расчета денежными средствами, торговля идет на организованном регулярном рынке с расчетами ежедневно.

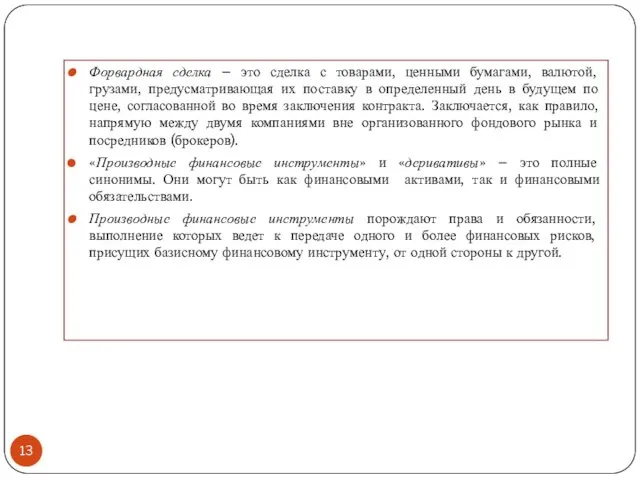

- 13. Форвардная сделка – это сделка с товарами, ценными бумагами, валютой, грузами, предусматривающая их поставку в определенный

- 14. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» МСФО 39 охватывает круг вопросов, затрагивающих: порядок учета

- 15. Положения МСФО 39 не применяются также: к торговым договорам, заключенным в целях получения нефинансовых активов, а

- 16. Надо различать экономическое хеджирование и специальный учет хеджирования, определяемый МСФО (IAS) 39. Пример 2. Экономическое хеджирование

- 17. МСФО 39 дает специальные, отличные от обычных, правила учета, которые применяются по выбору компании. Идея специального

- 18. Финансовые инструменты, включая производные финансовые инструменты, и другие контрактные обязательства могут предусматриваться одним договором, вследствие чего

- 19. Согласно им встроенный производный финансовый инструмент должен выделяться из основного договора и учитываться отдельно, если соблюдаются

- 20. В соответствии с МСФО 39 финансовые вложения как вид финансовых инструментов признаются в балансе компании в

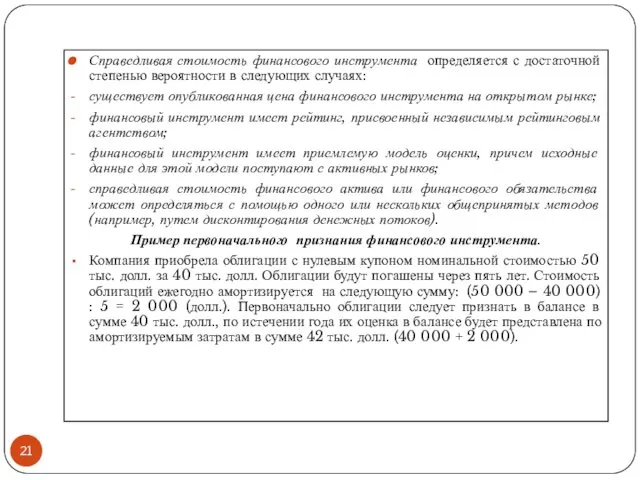

- 21. Справедливая стоимость финансового инструмента определяется с достаточной степенью вероятности в следующих случаях: существует опубликованная цена финансового

- 22. Последующая оценка (переоценка) финансовых инструментов Возможные варианты последующей оценки финансовых активов представлены ниже: 1. Займы и

- 23. При переоценке финансовых активов до справедливой стоимости возможные затраты, связанные с продажей этих инструментов, не учитываются,

- 24. Такая операция отражается следующей бухгалтерской записью: Дебет сч. «Денежные средства» Кредит сч. «Заем». Разница между балансовой

- 25. Для каждого класса финансовых активов, финансовых обязательств и долевых инструментов (как признанных, так и не признанных

- 26. 3. МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» Стандарт устанавливает требования к раскрытию информации, необходимой заинтересованным

- 27. раскрытие дополнительной информации о резервах под обесценение активов; представления дополнительных сведений в отношении справедливой стоимости обеспечения

- 28. В соответствии с требованиями МСФО 7 необходимо дополнительно раскрыть следующую информацию: о чистых доходах (расходах) по

- 29. МСФО 7 расширяет ранее существовавшие подходов к проведению количественного анализа финансовых рисков. Согласно стандарту предполагается раскрытие

- 30. Новые требования МСФО 7 к анализу кредитного риска: представление информации в отношении кредитного качества финансовых активов,

- 31. Для проведения анализа по срокам погашения обязательств стандарт рекомендует примерные временные интервалы. Он расширяет требования к

- 32. Стандарт требует раскрытия допущений и методов, а также целей применения отдельных методов, использованных при проведении анализа

- 33. Согласно российскому стандарту финансовые активы признаются: - при наличии надлежаще оформленных документов, подтверждающих существование права у

- 34. Результаты бухгалтерского учета будут различаться и при наличии существенных затрат по сделке с финансовыми вложениями. Существует

- 35. финансовые вложения не обеспечивают получение будущих экономических выгод организацией; у организации отсутствует контроль за денежными потоками,

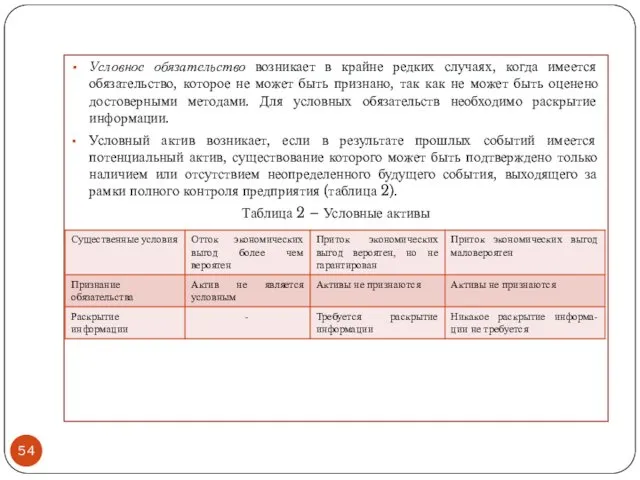

- 36. 4. ОЦЕНОЧНЫЕ ОБЯЗАТЕЛЬСТВА, УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА и УСЛОВНЫЕ АКТИВЫ (IAS) (МСФО 37) Цель стандарта – дано четкое

- 37. Резерв подлежит признанию тогда и только тогда, когда: есть обязывающее событие – у компании имеется текущее

- 38. установившейся практикой деятельности; опубликованной политикой; достаточно конкретным текущим заявлением. В результате у третьих сторон возникли обоснованные

- 39. Обременительный договор (onerous contract) – договор, по которому неизбежные затраты на погашение обязательства по договору превышают

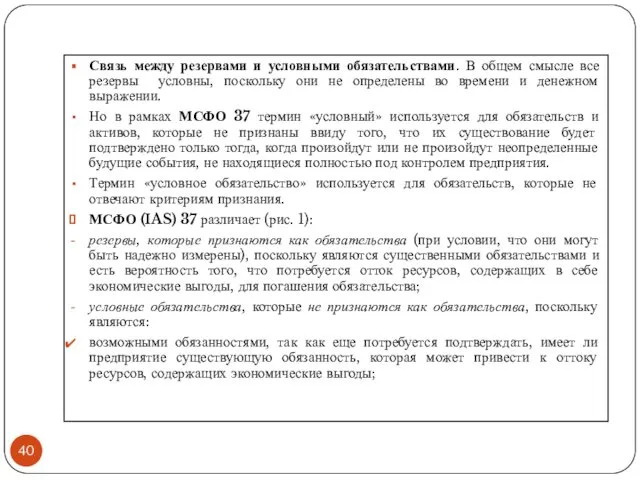

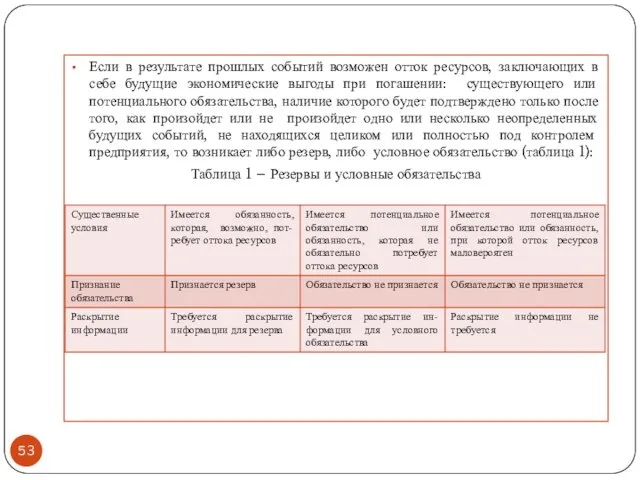

- 40. Связь между резервами и условными обязательствами. В общем смысле все резервы условны, поскольку они не определены

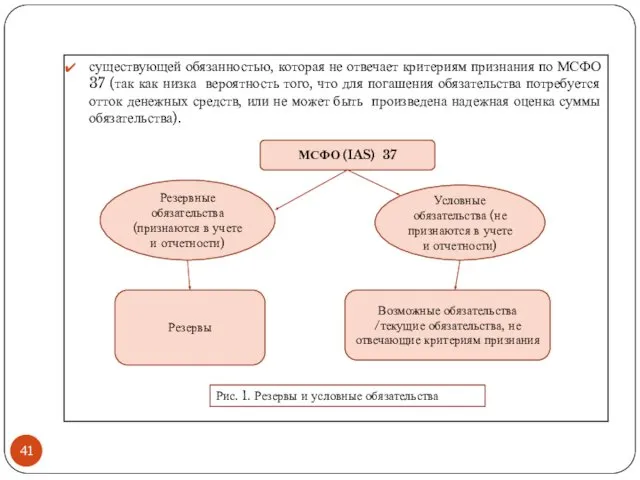

- 41. существующей обязанностью, которая не отвечает критериям признания по МСФО 37 (так как низка вероятность того, что

- 42. Признание резервов. Резерв следует признавать, если: у предприятия есть существующая обязанность (юридическая или сложившаяся из практики),

- 43. Существующее обязательство. Иногда бывает ситуация, когда не вполне ясно, имеется ли существующее обязательство. В таких случаях

- 44. Выбытие ресурсов вероятно, так как из опыта прошлых лет известно, что найдется определенная часть покупателей, недовольных

- 45. На конец предыдущего года не было обязательства, поскольку не было обязывающего события в отношении как затрат

- 46. КРИТЕРИИ ИЗМЕРЕНИЯ РЕЗЕРВОВ Наилучшая оценка. Суммой, признанной в качестве резерва, должна быть наилучшая оценка расходов, необходимых

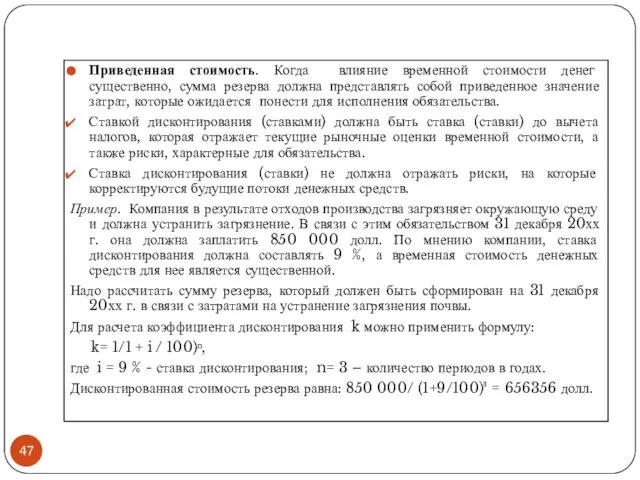

- 47. Приведенная стоимость. Когда влияние временной стоимости денег существенно, сумма резерва должна представлять собой приведенное значение затрат,

- 48. Будущие события. Будущие события, которые могут повлиять на сумму, требуемую для исполнения обязательств, должны быть отражены

- 49. Использование резерва. Резерв должен быть использован только для тех расходов, для которых он был изначально признан,

- 50. рассматриваемое направление деятельности или его часть; основные местоположения, затрагиваемые планом; местоположение, функцию и приблизительное количество служащих,

- 51. Для каждой категории резервов предприятие должно раскрывать следующую информацию: балансовая стоимость на начало и конец периода;

- 52. Если любой отток средств при погашении маловероятен, предприятие должно раскрывать по каждой категории условных обязательств на

- 53. Если в результате прошлых событий возможен отток ресурсов, заключающих в себе будущие экономические выгоды при погашении:

- 54. Условное обязательство возникает в крайне редких случаях, когда имеется обязательство, которое не может быть признано, так

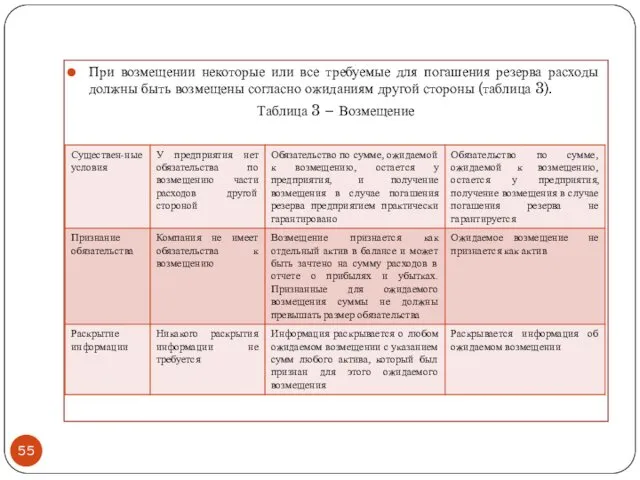

- 55. При возмещении некоторые или все требуемые для погашения резерва расходы должны быть возмещены согласно ожиданиям другой

- 56. Тема 6. УЧЕТ и ОТРАЖЕНИЕ В ОТЧЕТНОСТИ ВОЗНАГРАЖДЕНИЙ РАБОТНИКАМ и ДОГОВОРОВ СТРАХОВАНИЯ. ВЫПЛАТЫ на ОСНОВЕ АКЦИЙ

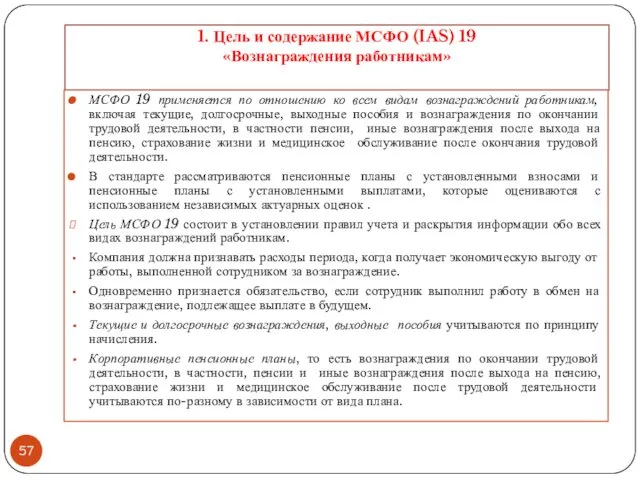

- 57. 1. Цель и содержание МСФО (IAS) 19 «Вознаграждения работникам» МСФО 19 применяется по отношению ко всем

- 58. Пенсионные планы с установленными взносами учитываются просто – по методу начисления, как текущие вознаграждения. Корпоративные пенсионные

- 59. 2) вознаграждения после окончания трудовой деятельности: пенсионные выплаты (например, пенсии и единовременные выплаты при выходе на

- 60. долгосрочные выплаты (выплаты по окончании трудовой деятельности) – выходные пособия, представляющие собой компенсационные выплаты при увольнении

- 61. Обязательства по выплате текущих премий. Порядок бухгалтерского учета текущих премий обычно соответствует порядку учета текущей задолженности

- 62. Не накапливаемые оплачиваемые отпуска не переносятся на будущие периоды: они пропадают в случае их частичного использования

- 63. Таким образом, текущие вознаграждения признаются в учете немедленно, в соответствии с принципом начисления. Никаких трудностей при

- 64. Выходные пособия. Эти пособия выделены в самостоятельную группу в связи с тем, что причиной появления таких

- 65. Планы вознаграждений по окончании трудовой деятельности – формализованные или неформализованные соглашения, в соответствии с которыми предприятие

- 66. Корпоративные планы бывают двух типов: пенсионные планы с установленными взносами, где риск нехватки средств для пенсионного

- 67. Приведенная стоимость обязательства пенсионного плана с установленными выплатами – это приведенная стоимость (без вычета активов плана)

- 68. Чистая величина процентов на чистое обязательство (актив) пенсионного плана с установленными выплатами - это изменение чистого

- 69. Доход на активы плана – это проценты, дивиденды и другая выручка, получаемая от активов плана вместе

- 70. В случае участия в пенсионных планах с установленными взносами все риски недофинансирования несет сотрудник компании. Для

- 71. Учет ведется по методу начисления. Начисление обязательств выполняется в корреспонденции со счетом «Расходы отчетного периода», исключая

- 72. В своих расчетах актуарий использует разнообразные источники информации: документы, регламентирующие условия выплат; финансовую информацию о плане

- 73. Порядок учета планом с установленными выплатами. Стоимость прошлых услуг работников равномерно относится на расходы в течение

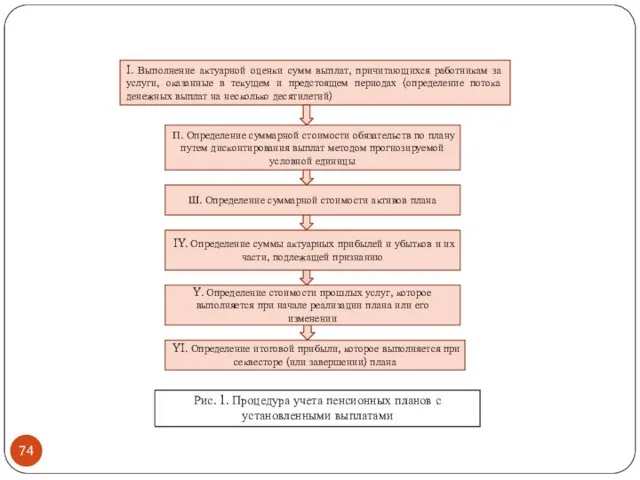

- 74. I. Выполнение актуарной оценки сумм выплат, причитающихся работникам за услуги, оказанные в текущем и предстоящем периодах

- 75. Для оценки актуарных обязательств МСФО 19 рекомендует применение метода прогнозируемой будущей единицы. Он состоит в распределении

- 76. Так как предполагаемый стаж Смирнова А.В. до его выхода на пенсию – 35 лет, выполняются следующие

- 77. Для оценки стоимости активов пенсионного плана могут использоваться разные методы. МСФО 19 рекомендует следующее: если с

- 78. Особые указания в МСФО 19 даны в отношении расчета стоимости прошлых услуг. Стоимость прошлых услуг (стоимость

- 79. сотрудники со стажем работы свыше шести лет – 300 тыс. долл.; сотрудники со стажем работы менее

- 80. Пример 4. Сведения об активах и обязательствах пенсионного плана за 2016 г. представлены в таблице. На

- 81. 1.Спрогнозируем стоимость обязательств пенсионного плана на конец 2016 г. (при условии, что сделанные в начале года

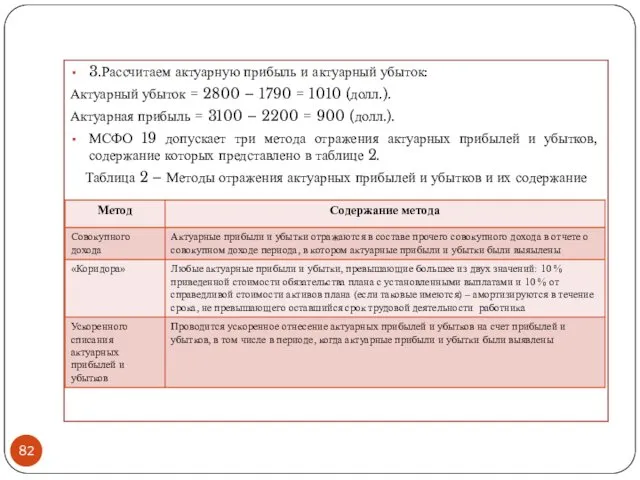

- 82. 3.Рассчитаем актуарную прибыль и актуарный убыток: Актуарный убыток = 2800 – 1790 = 1010 (долл.). Актуарная

- 83. Долгосрочные обязательства по выплатам, информация о которых раскрывается в финансовой отчетности, не тождественны актуарным обязательствам. Различия

- 84. На конец года признается: Чистое обязательство (разница между стоимостью обязательств и активов плана: 2800 – 2650

- 85. значения, полученного в результате выполненных расчетов (рисунок 2); чистой суммы: а) любых непризнанных актуарных убытков; б)

- 86. На практике возможна ситуация, при которой активы пенсионного плана превысят размер долгосрочных вознаграждений, что будет свидетельствовать

- 87. Согласно МСФО 19 отдельно должны представляться сведения о перечислениях, предназначенных ключевому управленческому персоналу. По пенсионным планам

- 88. г) результаты сверки, раскрывающей изменения чистых обязательств (или активов) в течение периода, признанные в балансе: суммарные

- 89. Российские правила ведения учета Правила раскрытия информации о размерах вознаграждений, выплачиваемых основному руководящему составу организаций (в

- 90. Долгосрочными признаются суммы, подлежащие выплате после 12 месяцев после отчетной даты: вознаграждения по окончании трудовой деятельности,

- 91. Подлежит также раскрытию информация об оплате товаров (работ, услуг), в том числе коммунальных услуг, питания, страховых

- 92. Организации, имеющие бюджетное финансирование, в составе информации о вознаграждениях руководящего состава должны представить сведения о сумме

- 93. 2. Цель и содержание МСФО (IFRS) 2 «Выплаты на основе акций» Во многих компаниях схемы вознаграждения

- 94. Операция, предполагающая платеж с использованием акций,- операция, в ходе которой компания: получает товары или услуги в

- 95. В системе РПБУ не специального положения, регулирующего порядок признания, оценки и представления в отчетности информации о

- 96. Признание операций в учете Дата соглашения о предоставлении долевых инструментов или денежной выплаты – это дата,

- 97. Идея МСФО 2 проста – товары/услуги оцениваются по справедливой стоимости. Но как определить справедливую стоимость услуг,

- 98. Безусловное право на получение долевого инструмента Если право на получение долевого инструмента не обставлено никакими дополнительными

- 99. Пример. Работнику предоставлен опцион на покупку акций на следующих условиях: достижение определенных показателей; наличие трудовых отношений

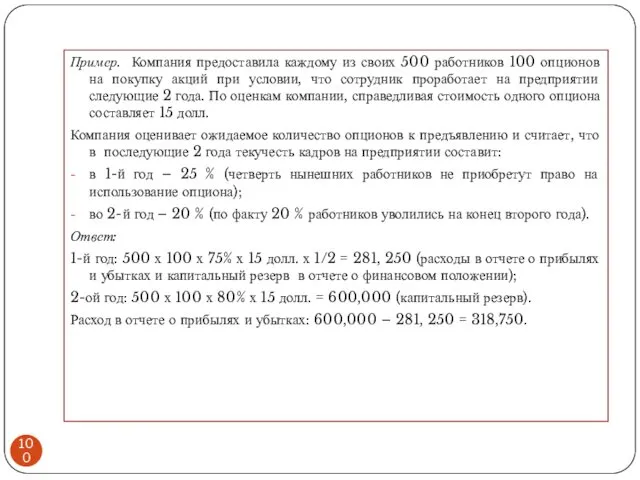

- 100. Пример. Компания предоставила каждому из своих 500 работников 100 опционов на покупку акций при условии, что

- 101. Оценка справедливой стоимости опционов Справедливая стоимость предоставленных долевых инструментов базируется на рыночных ценах, если о них

- 102. В случае операций с использованием платежей акциями, расчет по которым производится денежными средствами, полученные товары или

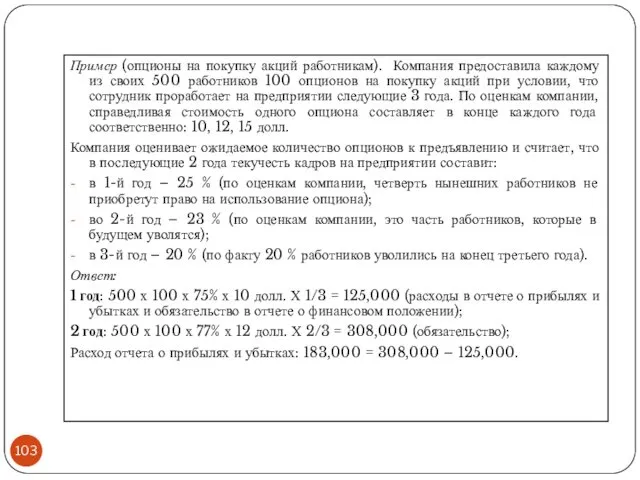

- 103. Пример (опционы на покупку акций работникам). Компания предоставила каждому из своих 500 работников 100 опционов на

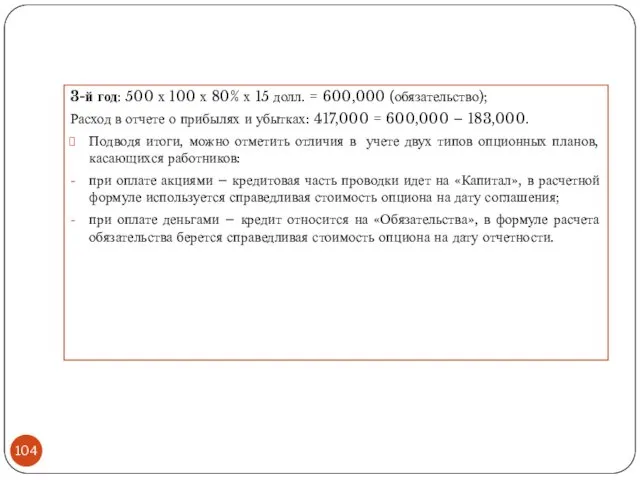

- 104. 3-й год: 500 х 100 х 80% х 15 долл. = 600,000 (обязательство); Расход в отчете

- 105. 3. Цель и содержание МСФО (IFRS) 4 «Договоры страхования» Договоры страхования – это договоры, в которых

- 106. Цедентом при этом назван держатель полиса по договору перестрахования. В качестве последнего (держателя полиса по договору

- 107. В МСФО 4 выделены два критерия, при выполнении которых заключенный договор признается договором страхования: значительность страхового

- 108. К договорам, не содержащим значительных страховых рисков, как правило, относятся договоры добровольного медицинского страхования. Пример. Компания

- 109. Следующим критерием признания страхового договора является наличие неопределенности возникновения будущих страховых событий. Неопределенность, составляя сущность договоров

- 110. Тестирование адекватности обязательств компании – страховщика представляет собой процесс выявления необходимости увеличения балансовой стоимости страхового обязательства

- 111. Затем найденные величины сравнивают с балансовой стоимостью оцениваемых показателей, как если бы соответствующие страховые обязательства оценивались

- 112. 2) влияние данного события на суммы, которые будут получены цедентом от перестрахования, может быть надежно оценено.

- 114. Скачать презентацию

ПЛАН

МСФО (IAS) 32 «Финансовые инструменты: представление «

МСФО (IAS) 39 «Финансовые инструменты:

ПЛАН

МСФО (IAS) 32 «Финансовые инструменты: представление «

МСФО (IAS) 39 «Финансовые инструменты:

1. МСФО (IAS) 32 «Финансовые инструменты: представление»

Положения МСФО 32 распространяются на

1. МСФО (IAS) 32 «Финансовые инструменты: представление»

Положения МСФО 32 распространяются на

Финансовый актив – это любой актив, являющийся:

денежными средствами;

договорным правом требования денежных

Финансовый актив – это любой актив, являющийся:

денежными средствами;

договорным правом требования денежных

А К Т И В Ы

Финансовые

Нефинансовые

денежные средства в кассе, банках, чеках,

А К Т И В Ы

Финансовые

Нефинансовые

денежные средства в кассе, банках, чеках,

Финансовые активы

Инвестиции, удерживаемые до погашения

Финансовые активы, предназначенные для торговли

Ссуды и дебиторская

Финансовые активы

Инвестиции, удерживаемые до погашения

Финансовые активы, предназначенные для торговли

Ссуды и дебиторская

Финансовое обязательство – это любая обязанность по договору:

предоставить денежные средства или

Финансовое обязательство – это любая обязанность по договору:

предоставить денежные средства или

Долевой инструмент – это любой договор, подтверждающий право на долю активов

Долевой инструмент – это любой договор, подтверждающий право на долю активов

Обязательства компании

Финансовые обязательства:

Долевые инструменты:

условные обязательства по гарантиям и другим основани-ям, зависящие

Обязательства компании

Финансовые обязательства:

Долевые инструменты:

условные обязательства по гарантиям и другим основани-ям, зависящие

Необходимо рассчитать стоимость, по которой облигации следует отразить в финансовой отчетности

Необходимо рассчитать стоимость, по которой облигации следует отразить в финансовой отчетности

Производный инструмент – это финансовый инструмент:

стоимость которого меняется в результате изменения

Производный инструмент – это финансовый инструмент:

стоимость которого меняется в результате изменения

Фьючерсный контракт предполагает возможность расчета денежными средствами, торговля идет на организованном

Фьючерсный контракт предполагает возможность расчета денежными средствами, торговля идет на организованном

Форвардная сделка – это сделка с товарами, ценными бумагами, валютой, грузами,

Форвардная сделка – это сделка с товарами, ценными бумагами, валютой, грузами,

МСФО (IAS) 39 «Финансовые инструменты:

признание и оценка»

МСФО 39 охватывает круг

МСФО (IAS) 39 «Финансовые инструменты:

признание и оценка»

МСФО 39 охватывает круг

Положения МСФО 39 не применяются также:

к торговым договорам, заключенным в целях

Положения МСФО 39 не применяются также:

к торговым договорам, заключенным в целях

Надо различать экономическое хеджирование и специальный учет хеджирования, определяемый МСФО (IAS)

Надо различать экономическое хеджирование и специальный учет хеджирования, определяемый МСФО (IAS)

МСФО 39 дает специальные, отличные от обычных, правила учета, которые применяются

МСФО 39 дает специальные, отличные от обычных, правила учета, которые применяются

Финансовые инструменты, включая производные финансовые инструменты, и другие контрактные обязательства могут

Финансовые инструменты, включая производные финансовые инструменты, и другие контрактные обязательства могут

Согласно им встроенный производный финансовый инструмент должен выделяться из основного договора

Согласно им встроенный производный финансовый инструмент должен выделяться из основного договора

В соответствии с МСФО 39 финансовые вложения как вид финансовых инструментов

В соответствии с МСФО 39 финансовые вложения как вид финансовых инструментов

Справедливая стоимость финансового инструмента определяется с достаточной степенью вероятности в следующих

Справедливая стоимость финансового инструмента определяется с достаточной степенью вероятности в следующих

Последующая оценка (переоценка) финансовых инструментов

Возможные варианты последующей оценки финансовых активов представлены

Последующая оценка (переоценка) финансовых инструментов

Возможные варианты последующей оценки финансовых активов представлены

При переоценке финансовых активов до справедливой стоимости возможные затраты, связанные с

При переоценке финансовых активов до справедливой стоимости возможные затраты, связанные с

Такая операция отражается следующей бухгалтерской записью: Дебет сч. «Денежные средства» Кредит

Такая операция отражается следующей бухгалтерской записью: Дебет сч. «Денежные средства» Кредит

Для каждого класса финансовых активов, финансовых обязательств и долевых инструментов (как

Для каждого класса финансовых активов, финансовых обязательств и долевых инструментов (как

3. МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации»

Стандарт устанавливает требования

3. МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации»

Стандарт устанавливает требования

раскрытие дополнительной информации о резервах под обесценение активов;

представления дополнительных сведений в

раскрытие дополнительной информации о резервах под обесценение активов;

представления дополнительных сведений в

В соответствии с требованиями МСФО 7 необходимо дополнительно раскрыть следующую информацию:

о

В соответствии с требованиями МСФО 7 необходимо дополнительно раскрыть следующую информацию:

о

МСФО 7 расширяет ранее существовавшие подходов к проведению количественного анализа финансовых

МСФО 7 расширяет ранее существовавшие подходов к проведению количественного анализа финансовых

Новые требования МСФО 7 к анализу кредитного риска:

представление информации в отношении

Новые требования МСФО 7 к анализу кредитного риска:

представление информации в отношении

Для проведения анализа по срокам погашения обязательств стандарт рекомендует примерные временные

Для проведения анализа по срокам погашения обязательств стандарт рекомендует примерные временные

Стандарт требует раскрытия допущений и методов, а также целей применения отдельных

Стандарт требует раскрытия допущений и методов, а также целей применения отдельных

Согласно российскому стандарту финансовые активы признаются:

- при наличии надлежаще оформленных документов,

Согласно российскому стандарту финансовые активы признаются:

- при наличии надлежаще оформленных документов,

Результаты бухгалтерского учета будут различаться и при наличии существенных затрат по

Результаты бухгалтерского учета будут различаться и при наличии существенных затрат по

финансовые вложения не обеспечивают получение будущих экономических выгод организацией;

у организации отсутствует

финансовые вложения не обеспечивают получение будущих экономических выгод организацией;

у организации отсутствует

4. ОЦЕНОЧНЫЕ ОБЯЗАТЕЛЬСТВА, УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА и УСЛОВНЫЕ АКТИВЫ (IAS) (МСФО 37)

4. ОЦЕНОЧНЫЕ ОБЯЗАТЕЛЬСТВА, УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА и УСЛОВНЫЕ АКТИВЫ (IAS) (МСФО 37)

Резерв подлежит признанию тогда и только тогда, когда:

есть обязывающее событие –

Резерв подлежит признанию тогда и только тогда, когда:

есть обязывающее событие –

установившейся практикой деятельности;

опубликованной политикой;

достаточно конкретным текущим заявлением.

В результате у третьих сторон

установившейся практикой деятельности;

опубликованной политикой;

достаточно конкретным текущим заявлением.

В результате у третьих сторон

Обременительный договор (onerous contract) – договор, по которому неизбежные затраты на

Обременительный договор (onerous contract) – договор, по которому неизбежные затраты на

Связь между резервами и условными обязательствами. В общем смысле все резервы

Связь между резервами и условными обязательствами. В общем смысле все резервы

существующей обязанностью, которая не отвечает критериям признания по МСФО 37 (так

существующей обязанностью, которая не отвечает критериям признания по МСФО 37 (так

Признание резервов. Резерв следует признавать, если:

у предприятия есть существующая обязанность (юридическая

Признание резервов. Резерв следует признавать, если:

у предприятия есть существующая обязанность (юридическая

Существующее обязательство. Иногда бывает ситуация, когда не вполне ясно, имеется ли

Существующее обязательство. Иногда бывает ситуация, когда не вполне ясно, имеется ли

Выбытие ресурсов вероятно, так как из опыта прошлых лет известно, что

Выбытие ресурсов вероятно, так как из опыта прошлых лет известно, что

На конец предыдущего года не было обязательства, поскольку не было обязывающего

На конец предыдущего года не было обязательства, поскольку не было обязывающего

КРИТЕРИИ ИЗМЕРЕНИЯ РЕЗЕРВОВ

Наилучшая оценка. Суммой, признанной в качестве резерва, должна быть

КРИТЕРИИ ИЗМЕРЕНИЯ РЕЗЕРВОВ

Наилучшая оценка. Суммой, признанной в качестве резерва, должна быть

Приведенная стоимость. Когда влияние временной стоимости денег существенно, сумма резерва должна

Приведенная стоимость. Когда влияние временной стоимости денег существенно, сумма резерва должна

Будущие события. Будущие события, которые могут повлиять на сумму, требуемую для

Будущие события. Будущие события, которые могут повлиять на сумму, требуемую для

Использование резерва. Резерв должен быть использован только для тех расходов, для

Использование резерва. Резерв должен быть использован только для тех расходов, для

рассматриваемое направление деятельности или его часть;

основные местоположения, затрагиваемые планом;

местоположение, функцию и

рассматриваемое направление деятельности или его часть;

основные местоположения, затрагиваемые планом;

местоположение, функцию и

Для каждой категории резервов предприятие должно раскрывать следующую информацию:

балансовая стоимость

Для каждой категории резервов предприятие должно раскрывать следующую информацию:

балансовая стоимость

Если любой отток средств при погашении маловероятен, предприятие должно раскрывать по

Если любой отток средств при погашении маловероятен, предприятие должно раскрывать по

Если в результате прошлых событий возможен отток ресурсов, заключающих в себе

Если в результате прошлых событий возможен отток ресурсов, заключающих в себе

Условное обязательство возникает в крайне редких случаях, когда имеется обязательство, которое

Условное обязательство возникает в крайне редких случаях, когда имеется обязательство, которое

При возмещении некоторые или все требуемые для погашения резерва расходы должны

При возмещении некоторые или все требуемые для погашения резерва расходы должны

Тема 6. УЧЕТ и ОТРАЖЕНИЕ В ОТЧЕТНОСТИ ВОЗНАГРАЖДЕНИЙ РАБОТНИКАМ и ДОГОВОРОВ

Тема 6. УЧЕТ и ОТРАЖЕНИЕ В ОТЧЕТНОСТИ ВОЗНАГРАЖДЕНИЙ РАБОТНИКАМ и ДОГОВОРОВ

1. Цель и содержание МСФО (IAS) 19

«Вознаграждения работникам»

МСФО 19 применяется

1. Цель и содержание МСФО (IAS) 19

«Вознаграждения работникам»

МСФО 19 применяется

Пенсионные планы с установленными взносами учитываются просто – по методу начисления,

Пенсионные планы с установленными взносами учитываются просто – по методу начисления,

2) вознаграждения после окончания трудовой деятельности:

пенсионные выплаты (например, пенсии и единовременные

2) вознаграждения после окончания трудовой деятельности:

пенсионные выплаты (например, пенсии и единовременные

долгосрочные выплаты (выплаты по окончании трудовой деятельности) – выходные пособия, представляющие

долгосрочные выплаты (выплаты по окончании трудовой деятельности) – выходные пособия, представляющие

Обязательства по выплате текущих премий. Порядок бухгалтерского учета текущих премий обычно

Обязательства по выплате текущих премий. Порядок бухгалтерского учета текущих премий обычно

Не накапливаемые оплачиваемые отпуска не переносятся на будущие периоды: они пропадают

Не накапливаемые оплачиваемые отпуска не переносятся на будущие периоды: они пропадают

Таким образом, текущие вознаграждения признаются в учете немедленно, в соответствии с

Таким образом, текущие вознаграждения признаются в учете немедленно, в соответствии с

Выходные пособия. Эти пособия выделены в самостоятельную группу в связи с

Выходные пособия. Эти пособия выделены в самостоятельную группу в связи с

Планы вознаграждений по окончании трудовой деятельности – формализованные или неформализованные соглашения,

Планы вознаграждений по окончании трудовой деятельности – формализованные или неформализованные соглашения,

Корпоративные планы бывают двух типов:

пенсионные планы с установленными взносами, где риск

Корпоративные планы бывают двух типов:

пенсионные планы с установленными взносами, где риск

Приведенная стоимость обязательства пенсионного плана с установленными выплатами – это приведенная

Приведенная стоимость обязательства пенсионного плана с установленными выплатами – это приведенная

Чистая величина процентов на чистое обязательство (актив) пенсионного плана с установленными

Чистая величина процентов на чистое обязательство (актив) пенсионного плана с установленными

Доход на активы плана – это проценты, дивиденды и другая выручка,

Доход на активы плана – это проценты, дивиденды и другая выручка,

В случае участия в пенсионных планах с установленными взносами все риски

В случае участия в пенсионных планах с установленными взносами все риски

Учет ведется по методу начисления. Начисление обязательств выполняется в корреспонденции со

Учет ведется по методу начисления. Начисление обязательств выполняется в корреспонденции со

В своих расчетах актуарий использует разнообразные источники информации: документы, регламентирующие условия

В своих расчетах актуарий использует разнообразные источники информации: документы, регламентирующие условия

Порядок учета планом с установленными выплатами. Стоимость прошлых услуг работников равномерно

Порядок учета планом с установленными выплатами. Стоимость прошлых услуг работников равномерно

I. Выполнение актуарной оценки сумм выплат, причитающихся работникам за услуги, оказанные

I. Выполнение актуарной оценки сумм выплат, причитающихся работникам за услуги, оказанные

Для оценки актуарных обязательств МСФО 19 рекомендует применение метода прогнозируемой будущей

Для оценки актуарных обязательств МСФО 19 рекомендует применение метода прогнозируемой будущей

Так как предполагаемый стаж Смирнова А.В. до его выхода на пенсию

Так как предполагаемый стаж Смирнова А.В. до его выхода на пенсию

Для оценки стоимости активов пенсионного плана могут использоваться разные методы. МСФО

Для оценки стоимости активов пенсионного плана могут использоваться разные методы. МСФО

Особые указания в МСФО 19 даны в отношении расчета стоимости прошлых

Особые указания в МСФО 19 даны в отношении расчета стоимости прошлых

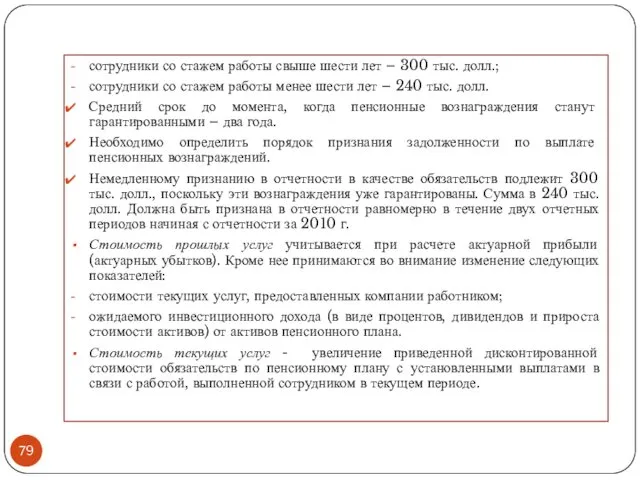

сотрудники со стажем работы свыше шести лет – 300 тыс. долл.;

сотрудники

сотрудники со стажем работы свыше шести лет – 300 тыс. долл.;

сотрудники

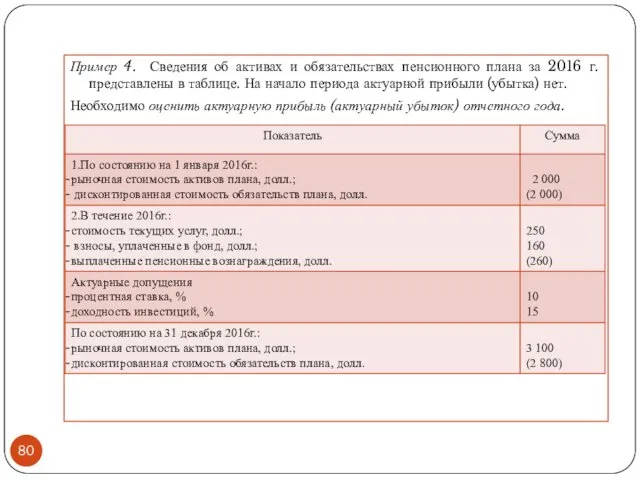

Пример 4. Сведения об активах и обязательствах пенсионного плана за 2016

Пример 4. Сведения об активах и обязательствах пенсионного плана за 2016

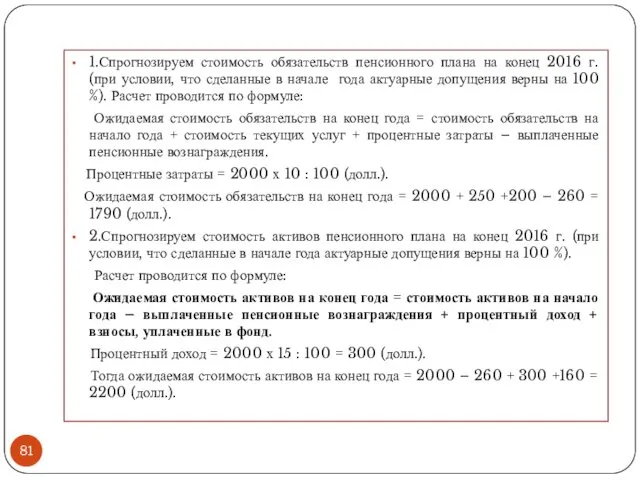

1.Спрогнозируем стоимость обязательств пенсионного плана на конец 2016 г. (при условии,

1.Спрогнозируем стоимость обязательств пенсионного плана на конец 2016 г. (при условии,

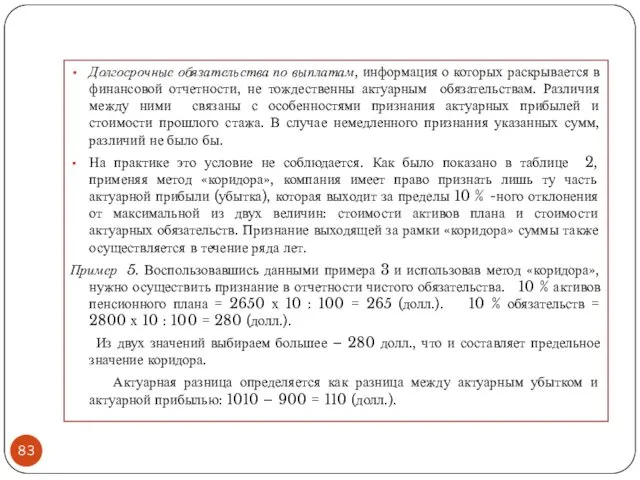

3.Рассчитаем актуарную прибыль и актуарный убыток:

Актуарный убыток = 2800 – 1790

3.Рассчитаем актуарную прибыль и актуарный убыток:

Актуарный убыток = 2800 – 1790

Долгосрочные обязательства по выплатам, информация о которых раскрывается в финансовой отчетности,

Долгосрочные обязательства по выплатам, информация о которых раскрывается в финансовой отчетности,

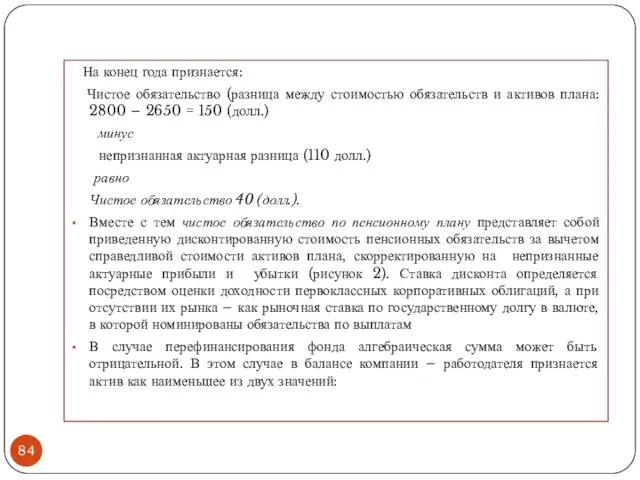

На конец года признается:

Чистое обязательство (разница между стоимостью обязательств

На конец года признается:

Чистое обязательство (разница между стоимостью обязательств

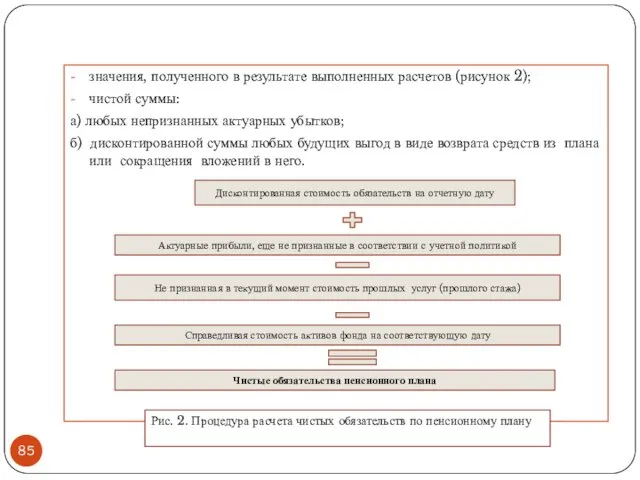

значения, полученного в результате выполненных расчетов (рисунок 2);

чистой суммы:

а) любых непризнанных

значения, полученного в результате выполненных расчетов (рисунок 2);

чистой суммы:

а) любых непризнанных

На практике возможна ситуация, при которой активы пенсионного плана превысят размер

На практике возможна ситуация, при которой активы пенсионного плана превысят размер

Согласно МСФО 19 отдельно должны представляться сведения о перечислениях, предназначенных ключевому

Согласно МСФО 19 отдельно должны представляться сведения о перечислениях, предназначенных ключевому

г) результаты сверки, раскрывающей изменения чистых обязательств (или активов) в течение

г) результаты сверки, раскрывающей изменения чистых обязательств (или активов) в течение

Российские правила ведения учета

Правила раскрытия информации о размерах вознаграждений, выплачиваемых основному

Российские правила ведения учета

Правила раскрытия информации о размерах вознаграждений, выплачиваемых основному

Долгосрочными признаются суммы, подлежащие выплате после 12 месяцев после отчетной даты:

Долгосрочными признаются суммы, подлежащие выплате после 12 месяцев после отчетной даты:

Подлежит также раскрытию информация об оплате товаров (работ, услуг), в том

Подлежит также раскрытию информация об оплате товаров (работ, услуг), в том

Организации, имеющие бюджетное финансирование, в составе информации о вознаграждениях руководящего состава

Организации, имеющие бюджетное финансирование, в составе информации о вознаграждениях руководящего состава

2. Цель и содержание МСФО (IFRS) 2 «Выплаты на основе акций»

Во

2. Цель и содержание МСФО (IFRS) 2 «Выплаты на основе акций»

Во

Операция, предполагающая платеж с использованием акций,- операция, в ходе которой компания:

получает

Операция, предполагающая платеж с использованием акций,- операция, в ходе которой компания:

получает

В системе РПБУ не специального положения, регулирующего порядок признания, оценки и

В системе РПБУ не специального положения, регулирующего порядок признания, оценки и

Признание операций в учете

Дата соглашения о предоставлении долевых инструментов или денежной

Признание операций в учете

Дата соглашения о предоставлении долевых инструментов или денежной

Идея МСФО 2 проста – товары/услуги оцениваются по справедливой стоимости. Но

Идея МСФО 2 проста – товары/услуги оцениваются по справедливой стоимости. Но

Безусловное право на получение долевого инструмента

Если право на получение долевого инструмента

Безусловное право на получение долевого инструмента

Если право на получение долевого инструмента

Пример. Работнику предоставлен опцион на покупку акций на следующих условиях:

достижение определенных

Пример. Работнику предоставлен опцион на покупку акций на следующих условиях:

достижение определенных

Пример. Компания предоставила каждому из своих 500 работников 100 опционов на

Пример. Компания предоставила каждому из своих 500 работников 100 опционов на

Оценка справедливой стоимости опционов

Справедливая стоимость предоставленных долевых инструментов базируется на рыночных

Оценка справедливой стоимости опционов

Справедливая стоимость предоставленных долевых инструментов базируется на рыночных

В случае операций с использованием платежей акциями, расчет по которым производится

В случае операций с использованием платежей акциями, расчет по которым производится

Пример (опционы на покупку акций работникам). Компания предоставила каждому из своих

Пример (опционы на покупку акций работникам). Компания предоставила каждому из своих

3-й год: 500 х 100 х 80% х 15 долл. =

3-й год: 500 х 100 х 80% х 15 долл. =

3. Цель и содержание МСФО (IFRS) 4

«Договоры страхования»

Договоры страхования –

3. Цель и содержание МСФО (IFRS) 4

«Договоры страхования»

Договоры страхования –

Цедентом при этом назван держатель полиса по договору перестрахования. В качестве

Цедентом при этом назван держатель полиса по договору перестрахования. В качестве

В МСФО 4 выделены два критерия, при выполнении которых заключенный договор

В МСФО 4 выделены два критерия, при выполнении которых заключенный договор

К договорам, не содержащим значительных страховых рисков, как правило, относятся договоры

К договорам, не содержащим значительных страховых рисков, как правило, относятся договоры

Следующим критерием признания страхового договора является наличие неопределенности возникновения будущих страховых

Следующим критерием признания страхового договора является наличие неопределенности возникновения будущих страховых

Тестирование адекватности обязательств компании – страховщика представляет собой процесс выявления необходимости

Тестирование адекватности обязательств компании – страховщика представляет собой процесс выявления необходимости

Затем найденные величины сравнивают с балансовой стоимостью оцениваемых показателей, как если

Затем найденные величины сравнивают с балансовой стоимостью оцениваемых показателей, как если

2) влияние данного события на суммы, которые будут получены цедентом от

2) влияние данного события на суммы, которые будут получены цедентом от

Сводка и группровка статистических данных

Сводка и группровка статистических данных Салықтар және салық салу. Тақырып 6

Салықтар және салық салу. Тақырып 6 Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Предложение о продаже объекта недвижимости

Предложение о продаже объекта недвижимости Электронные деньги

Электронные деньги Міжнародний рух інвестиційного капіталу та виробнича діяльність

Міжнародний рух інвестиційного капіталу та виробнича діяльність Понятие и виды прибыли

Понятие и виды прибыли Бухгалтерське законодавство та особливості обліку у Франції

Бухгалтерське законодавство та особливості обліку у Франції Витрати виробництва та витрати операційної діяльності (тема 4)

Витрати виробництва та витрати операційної діяльності (тема 4) Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Исполнение обязанности по уплате налогов и сборов

Исполнение обязанности по уплате налогов и сборов Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат

Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат Анализ финансовых результатов деятельности предприятия ФГУП ФЯО ГХК

Анализ финансовых результатов деятельности предприятия ФГУП ФЯО ГХК Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Пусть ваши деньги работают Version 2.6 Euro

Пусть ваши деньги работают Version 2.6 Euro Понятие ценных бумаг

Понятие ценных бумаг Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ)

Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ) Финансовые рынки и институты

Финансовые рынки и институты T2_L10

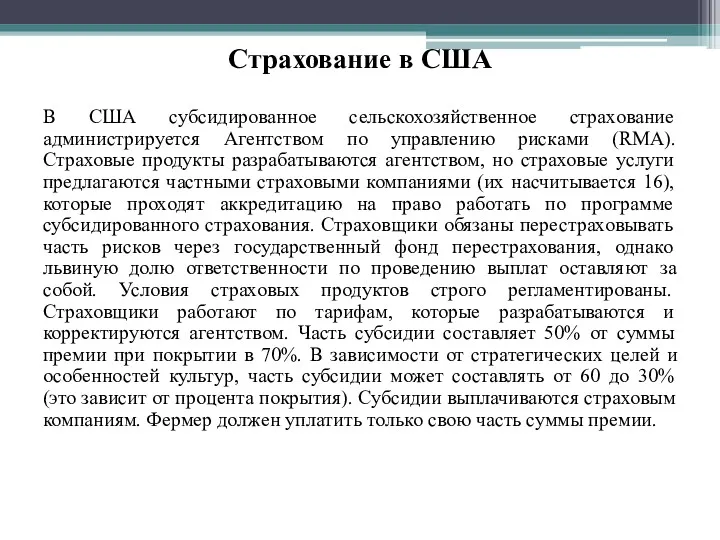

T2_L10 Субсидированное сельскохозяйственное страхование в США

Субсидированное сельскохозяйственное страхование в США Распределение, неравенство доходов. Перераспределение

Распределение, неравенство доходов. Перераспределение Анализ ликвидности бухгалтерского баланса

Анализ ликвидности бухгалтерского баланса Финансовая система

Финансовая система Небольшой опрос по прошедшим темам

Небольшой опрос по прошедшим темам Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Налог на доходы физических лиц

Налог на доходы физических лиц Виды кредитов

Виды кредитов Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование

Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование