- Налог на доходы физических лиц

Содержание

- 2. Принципы взимания НДФЛ Равенство налогоплательщиков вне зависимости от социальной или иной принадлежности; Возложение на работодателя обязанности

- 3. Элементы налогообложения ПЛАТЕЛЬЩИКИ РЕЗИДЕНТЫ НЕРЕЗИДЕНТЫ

- 4. Объект обложения – доход, полученный налогоплательщиками Для резидентов – доход, полученный в налоговом периоде от источников

- 5. К доходам, подлежащим налогообложению по НК относят: Дивиденды и проценты, страховые выплаты Доходы от использования авторских

- 6. Налоговая база по НДФЛ – стоимостная, физическая и иная характеристика доходов Денежная форма Натуральная форма Материальная

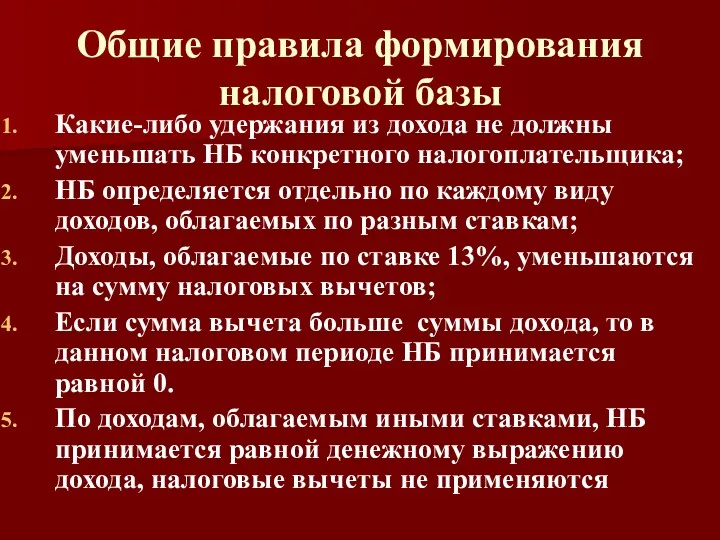

- 7. Общие правила формирования налоговой базы Какие-либо удержания из дохода не должны уменьшать НБ конкретного налогоплательщика; НБ

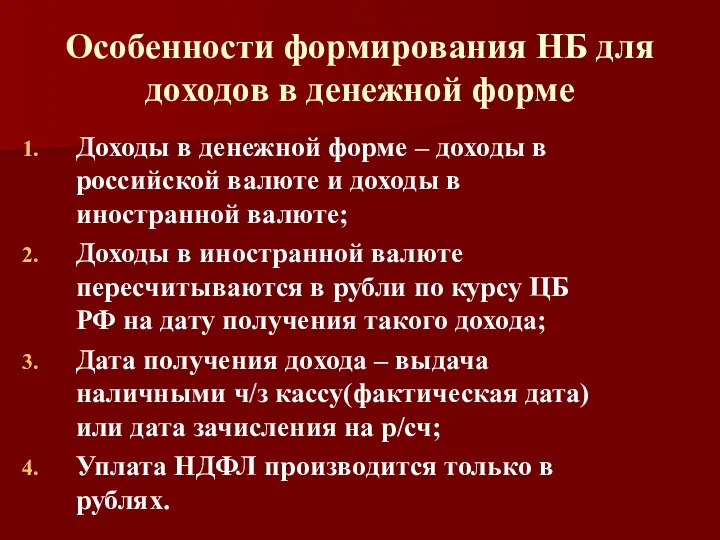

- 8. Особенности формирования НБ для доходов в денежной форме Доходы в денежной форме – доходы в российской

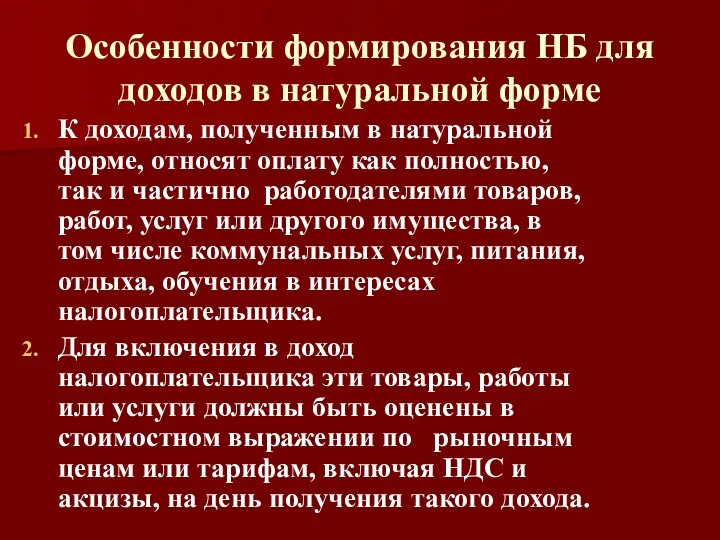

- 9. Особенности формирования НБ для доходов в натуральной форме К доходам, полученным в натуральной форме, относят оплату

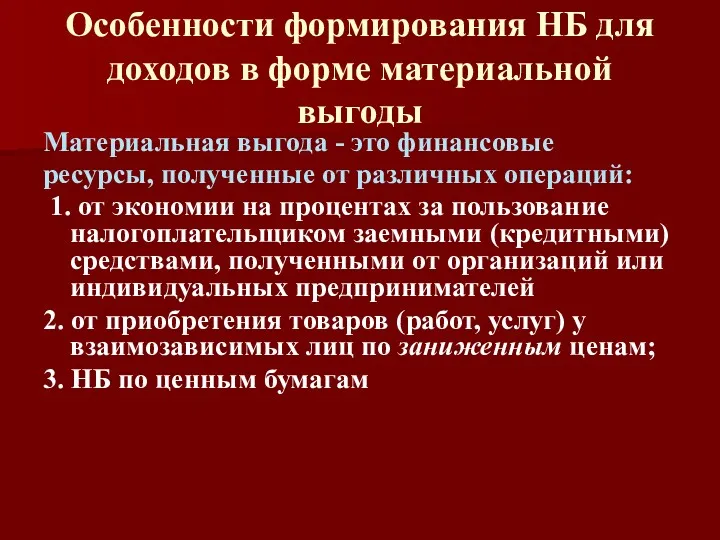

- 10. Особенности формирования НБ для доходов в форме материальной выгоды Материальная выгода - это финансовые ресурсы, полученные

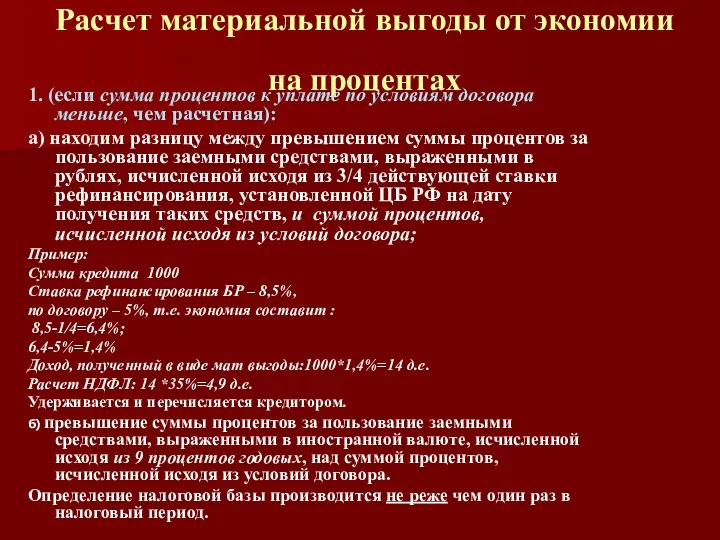

- 11. Расчет материальной выгоды от экономии на процентах 1. (если сумма процентов к уплате по условиям договора

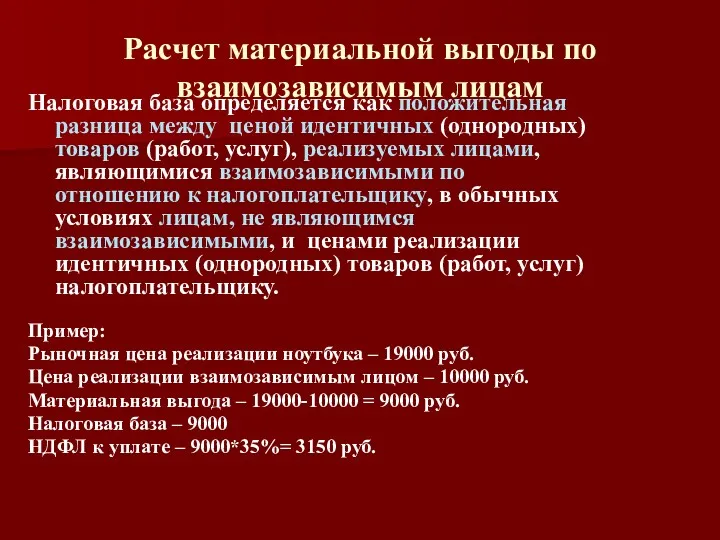

- 12. Расчет материальной выгоды по взаимозависимым лицам Налоговая база определяется как положительная разница между ценой идентичных (однородных)

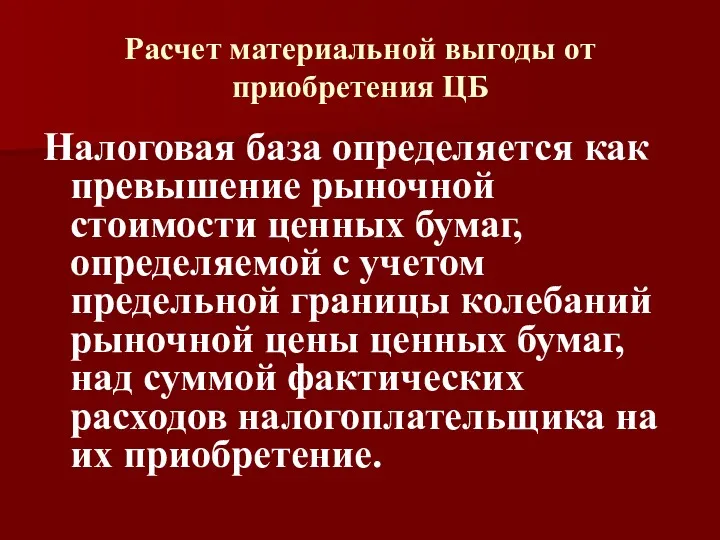

- 13. Расчет материальной выгоды от приобретения ЦБ Налоговая база определяется как превышение рыночной стоимости ценных бумаг, определяемой

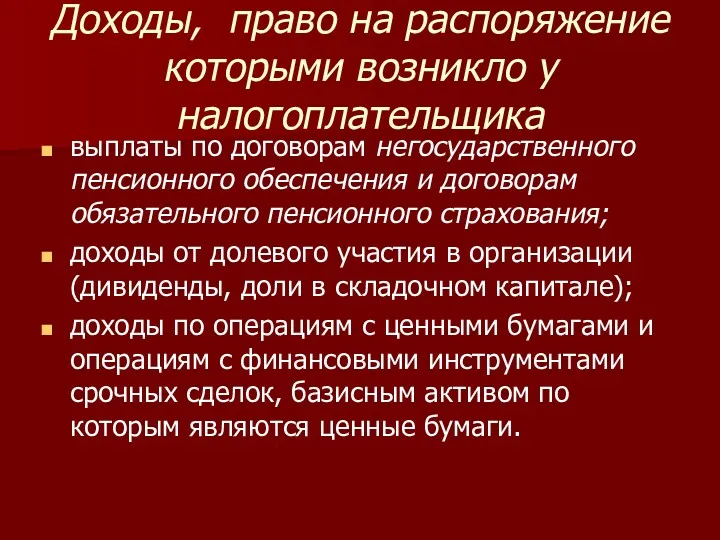

- 14. Доходы, право на распоряжение которыми возникло у налогоплательщика выплаты по договорам негосударственного пенсионного обеспечения и договорам

- 15. Налоговые с т а в к и 13 % Дивиденды, %% по ипотечным ЦБ 15 %

- 16. Порядок уплаты и отчетность Для ИП Налоговые агенты Декларация по форме 3-НДФЛ – До 30 апреля

- 17. ЛЬГОТЫ Доходы не подлежащие налогообложению (не включаемые в НБ); Вычеты – суммы, на которые дополнительно уменьшается

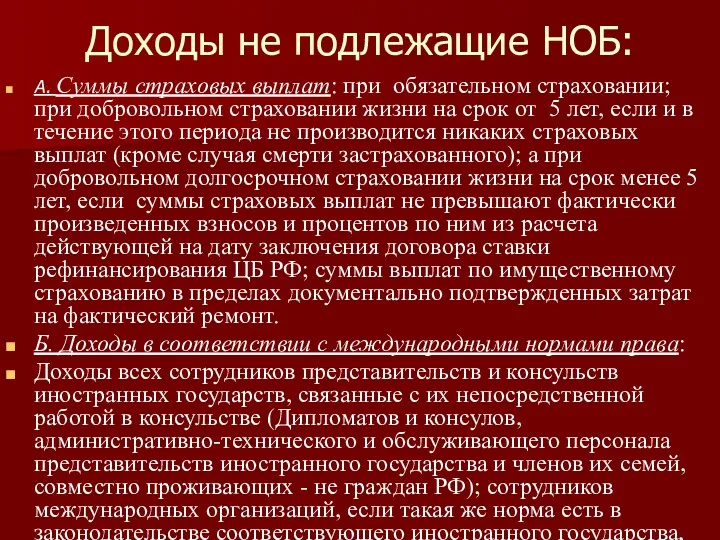

- 18. Доходы не подлежащие НОБ: А. Суммы страховых выплат: при обязательном страховании; при добровольном страховании жизни на

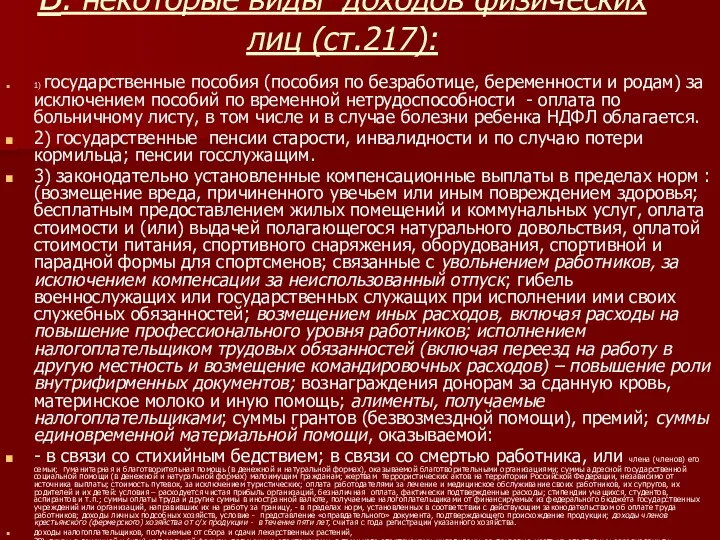

- 19. В. некоторые виды доходов физических лиц (ст.217): 1) государственные пособия (пособия по безработице, беременности и родам)

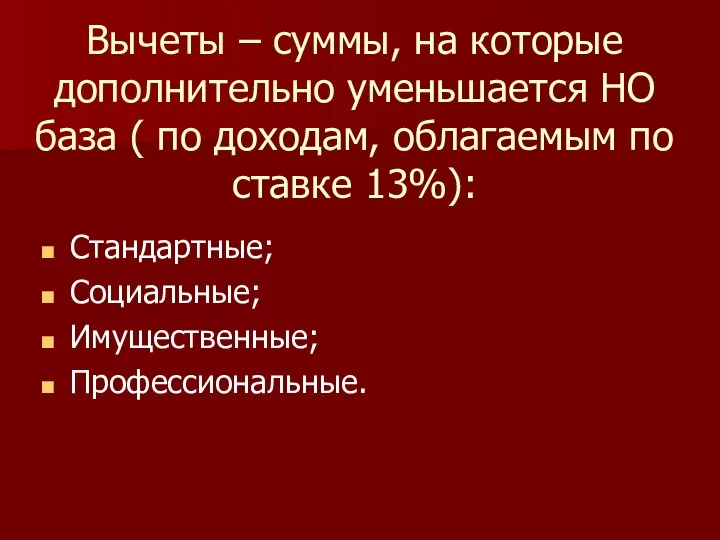

- 20. Вычеты – суммы, на которые дополнительно уменьшается НО база ( по доходам, облагаемым по ставке 13%):

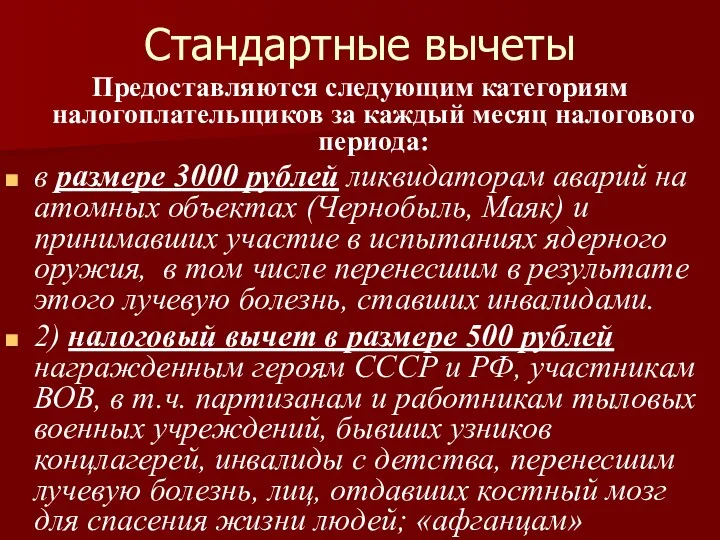

- 21. Стандартные вычеты Предоставляются следующим категориям налогоплательщиков за каждый месяц налогового периода: в размере 3000 рублей ликвидаторам

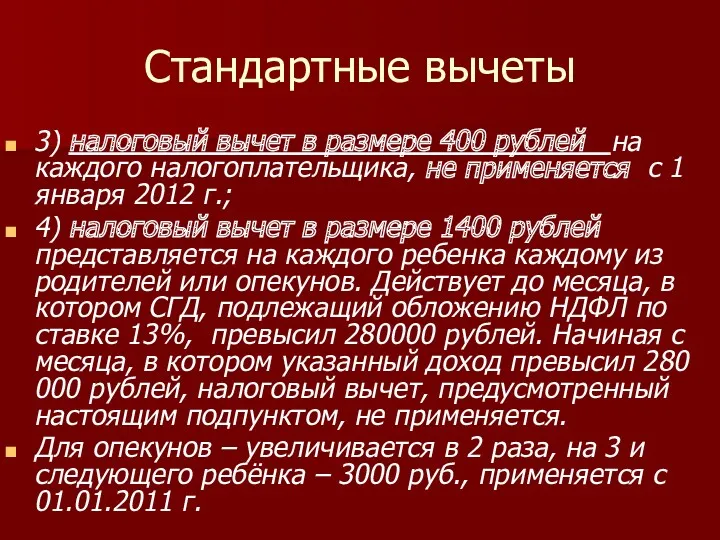

- 22. Стандартные вычеты 3) налоговый вычет в размере 400 рублей на каждого налогоплательщика, не применяется с 1

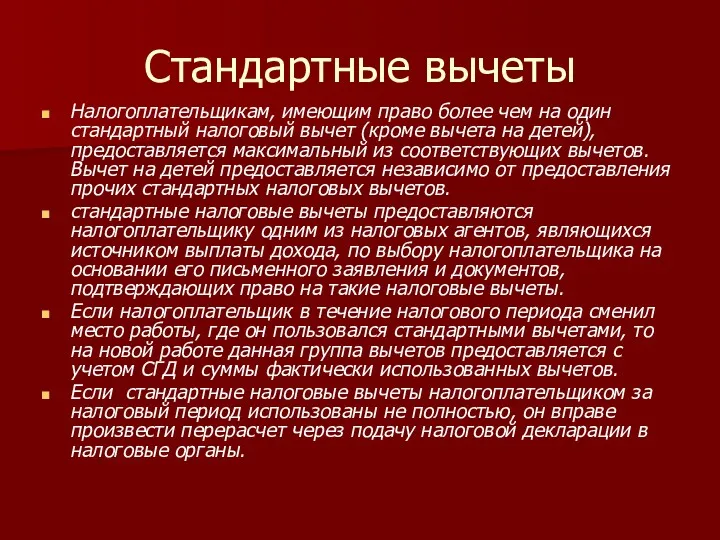

- 23. Стандартные вычеты Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет (кроме вычета на детей),

- 24. СОЦИАЛЬНЫЕ ВЫЧЕТЫ Конспект

- 26. Скачать презентацию

Принципы взимания НДФЛ

Равенство налогоплательщиков вне зависимости от социальной или иной принадлежности;

Возложение

Принципы взимания НДФЛ

Равенство налогоплательщиков вне зависимости от социальной или иной принадлежности;

Возложение

Элементы налогообложения

ПЛАТЕЛЬЩИКИ

РЕЗИДЕНТЫ

НЕРЕЗИДЕНТЫ

Элементы налогообложения

ПЛАТЕЛЬЩИКИ

РЕЗИДЕНТЫ

НЕРЕЗИДЕНТЫ

Объект обложения – доход, полученный налогоплательщиками

Для резидентов – доход, полученный в

Объект обложения – доход, полученный налогоплательщиками

Для резидентов – доход, полученный в

К доходам, подлежащим налогообложению по НК относят:

Дивиденды и проценты, страховые выплаты

Доходы

К доходам, подлежащим налогообложению по НК относят:

Дивиденды и проценты, страховые выплаты

Доходы

Налоговая база по НДФЛ –

стоимостная, физическая и

иная характеристика доходов

Денежная

Налоговая база по НДФЛ –

стоимостная, физическая и

иная характеристика доходов

Денежная

Общие правила формирования налоговой базы

Какие-либо удержания из дохода не должны уменьшать

Общие правила формирования налоговой базы

Какие-либо удержания из дохода не должны уменьшать

Особенности формирования НБ для доходов в денежной форме

Доходы в денежной форме

Особенности формирования НБ для доходов в денежной форме

Доходы в денежной форме

Особенности формирования НБ для доходов в натуральной форме

К доходам, полученным в

Особенности формирования НБ для доходов в натуральной форме

К доходам, полученным в

Особенности формирования НБ для доходов в форме материальной выгоды

Материальная выгода -

Особенности формирования НБ для доходов в форме материальной выгоды

Материальная выгода -

Расчет материальной выгоды от экономии на процентах

1. (если сумма процентов

Расчет материальной выгоды от экономии на процентах

1. (если сумма процентов

Расчет материальной выгоды по взаимозависимым лицам

Налоговая база определяется как положительная разница

Расчет материальной выгоды по взаимозависимым лицам

Налоговая база определяется как положительная разница

Расчет материальной выгоды от приобретения ЦБ

Налоговая база определяется как превышение рыночной

Расчет материальной выгоды от приобретения ЦБ

Налоговая база определяется как превышение рыночной

Доходы, право на распоряжение которыми возникло у налогоплательщика

выплаты по договорам негосударственного

Доходы, право на распоряжение которыми возникло у налогоплательщика

выплаты по договорам негосударственного

Налоговые с т а в к и

13 %

Дивиденды,

%% по ипотечным

Налоговые с т а в к и

13 %

Дивиденды,

%% по ипотечным

Порядок уплаты и отчетность

Для ИП

Налоговые агенты

Декларация по форме 3-НДФЛ –

До

Порядок уплаты и отчетность

Для ИП

Налоговые агенты

Декларация по форме 3-НДФЛ –

До

ЛЬГОТЫ

Доходы не подлежащие налогообложению (не включаемые в НБ);

Вычеты – суммы, на

ЛЬГОТЫ

Доходы не подлежащие налогообложению (не включаемые в НБ);

Вычеты – суммы, на

Доходы не подлежащие НОБ:

А. Суммы страховых выплат: при обязательном страховании; при

Доходы не подлежащие НОБ:

А. Суммы страховых выплат: при обязательном страховании; при

В. некоторые виды доходов физических лиц (ст.217):

1) государственные пособия (пособия по

В. некоторые виды доходов физических лиц (ст.217):

1) государственные пособия (пособия по

Вычеты – суммы, на которые дополнительно уменьшается НО база ( по

Вычеты – суммы, на которые дополнительно уменьшается НО база ( по

Стандартные вычеты

Предоставляются следующим категориям налогоплательщиков за каждый месяц налогового периода:

в размере

Стандартные вычеты

Предоставляются следующим категориям налогоплательщиков за каждый месяц налогового периода:

в размере

Стандартные вычеты

3) налоговый вычет в размере 400 рублей на каждого налогоплательщика,

Стандартные вычеты

3) налоговый вычет в размере 400 рублей на каждого налогоплательщика,

Стандартные вычеты

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет

Стандартные вычеты

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет

СОЦИАЛЬНЫЕ ВЫЧЕТЫ

Конспект

СОЦИАЛЬНЫЕ ВЫЧЕТЫ

Конспект

Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Социальное предпринимательство: предпосылки, особенности, поддержка развития

Социальное предпринимательство: предпосылки, особенности, поддержка развития Метод обратной калькуляции

Метод обратной калькуляции Общие принципы работы торговых организаций

Общие принципы работы торговых организаций Фондовый рынок

Фондовый рынок Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Денежно – кредитная система

Денежно – кредитная система Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы История становления и развития Центрального банка России

История становления и развития Центрального банка России Загальноприйняті принципи і системи бухгалтерського обліку

Загальноприйняті принципи і системи бухгалтерського обліку Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Нематериальные активы

Нематериальные активы Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Странные налоги

Странные налоги Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Образовательный кредит в наше время

Образовательный кредит в наше время Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Российские рейтинговые агентства

Российские рейтинговые агентства Налоги. Классификация налогов

Налоги. Классификация налогов Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Инвестиция және оның түрлері

Инвестиция және оның түрлері Источники финансирования образования

Источники финансирования образования