- Налоги. Классификация налогов

Содержание

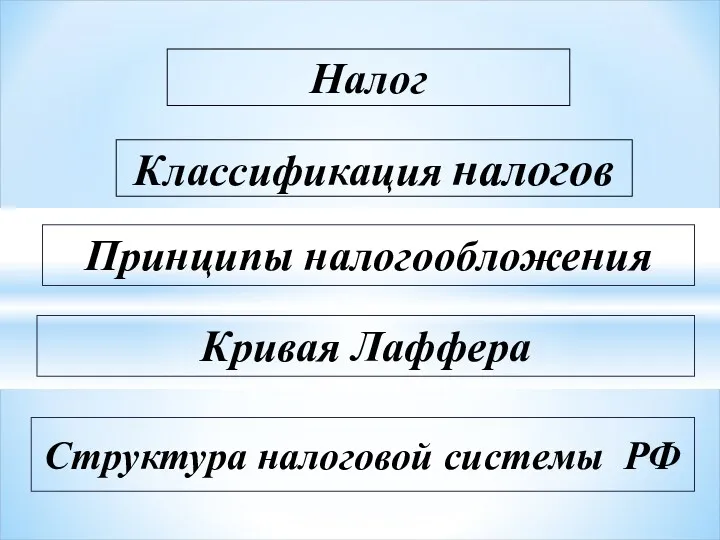

- 2. Налог Классификация налогов Структура налоговой системы РФ Принципы налогообложения Кривая Лаффера

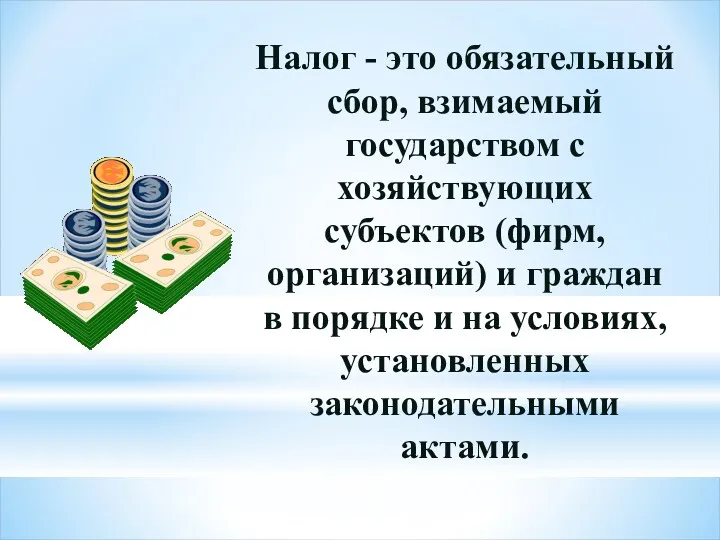

- 3. Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и граждан в порядке

- 4. Налоги По субъектам По характеру налоговых ставок По способу взимания

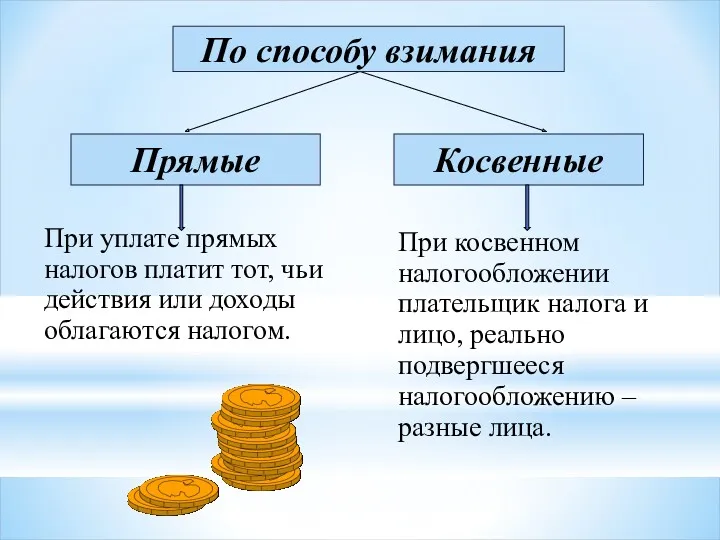

- 5. Косвенные Прямые При уплате прямых налогов платит тот, чьи действия или доходы облагаются налогом. При косвенном

- 6. Физические лица (отдельные граждане) Например: подоходный налог, налог на имущество Юридические лица (фирмы, организации) Например: налог

- 7. Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой базы. Пропорциональный налог, ставка которого

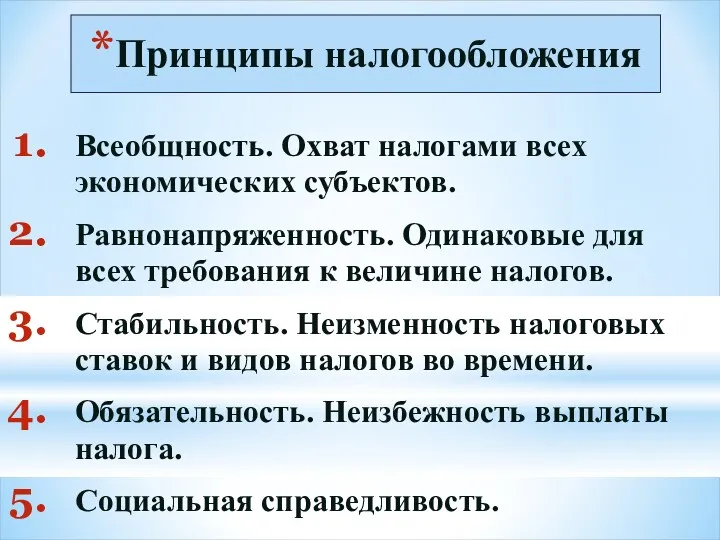

- 8. Принципы налогообложения Всеобщность. Охват налогами всех экономических субъектов. Равнонапряженность. Одинаковые для всех требования к величине налогов.

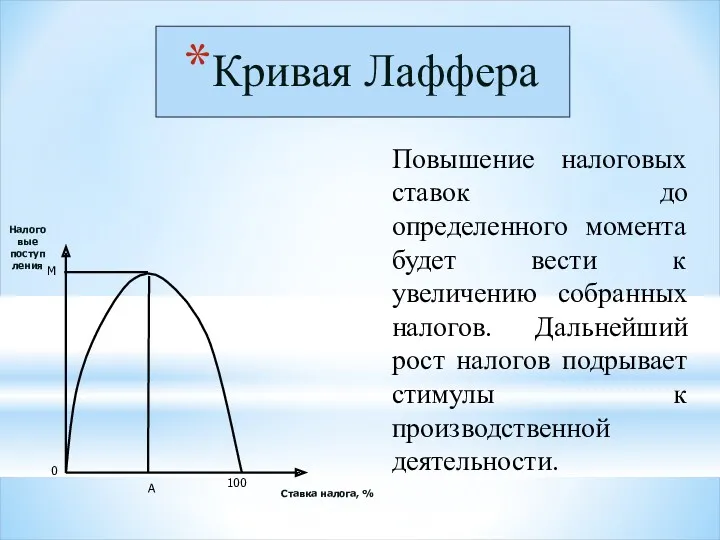

- 9. Кривая Лаффера Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост

- 10. Налоговая система Российской Федерации Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке

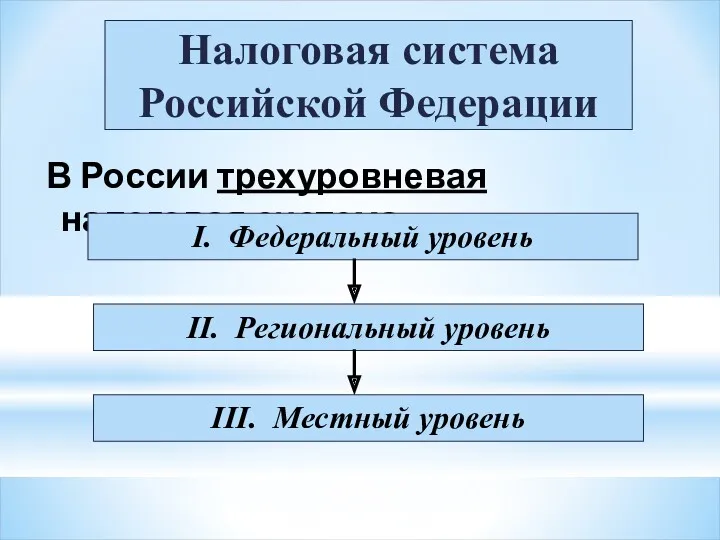

- 11. В России трехуровневая налоговая система Налоговая система Российской Федерации I. Федеральный уровень II. Региональный уровень III.

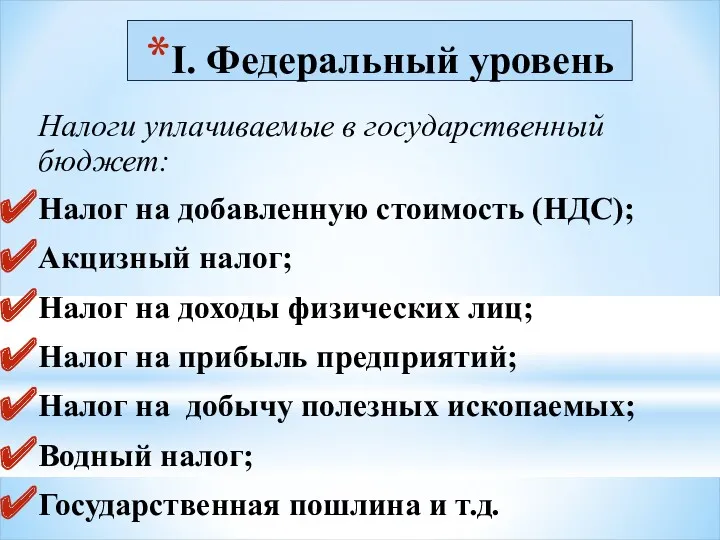

- 12. I. Федеральный уровень Налоги уплачиваемые в государственный бюджет: Налог на добавленную стоимость (НДС); Акцизный налог; Налог

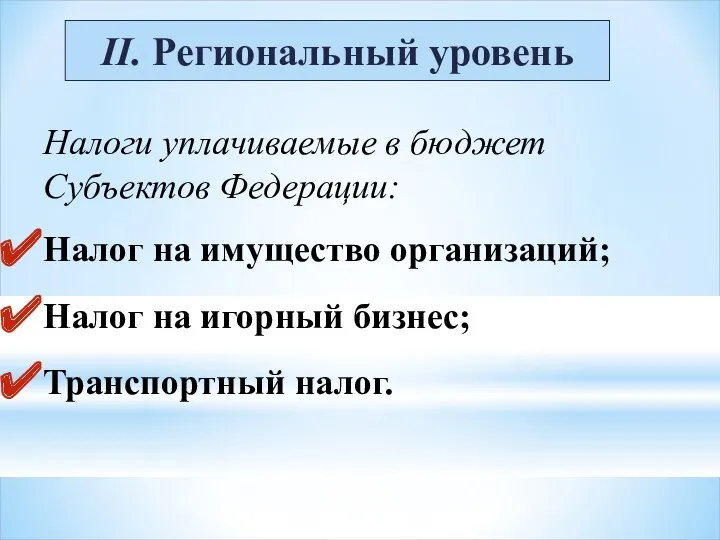

- 13. II. Региональный уровень Налоги уплачиваемые в бюджет Субъектов Федерации: Налог на имущество организаций; Налог на игорный

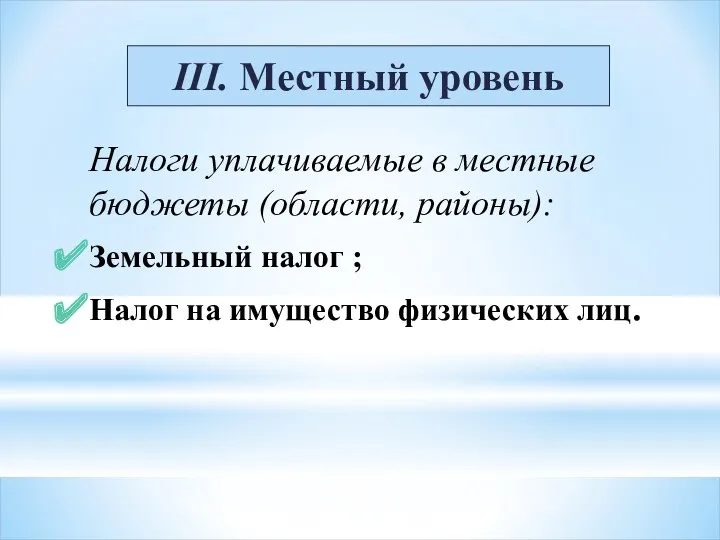

- 14. III. Местный уровень Налоги уплачиваемые в местные бюджеты (области, районы): Земельный налог ; Налог на имущество

- 16. Скачать презентацию

Налог

Классификация налогов

Структура налоговой системы РФ

Принципы налогообложения

Кривая Лаффера

Налог

Классификация налогов

Структура налоговой системы РФ

Принципы налогообложения

Кривая Лаффера

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

Принципы налогообложения

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования

Принципы налогообложения

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования

Кривая Лаффера

Повышение налоговых ставок до определенного момента будет вести к увеличению

Кривая Лаффера

Повышение налоговых ставок до определенного момента будет вести к увеличению

Налоговая система

Российской Федерации

Вся совокупность налогов, сборов, пошлин и других платежей,

Налоговая система

Российской Федерации

Вся совокупность налогов, сборов, пошлин и других платежей,

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный

I. Федеральный уровень

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость

I. Федеральный уровень

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость

II. Региональный уровень

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

II. Региональный уровень

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (области, районы):

Земельный налог

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (области, районы):

Земельный налог

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района Сельская ипотека для работников корпоративных компаний

Сельская ипотека для работников корпоративных компаний Финансы в экономике

Финансы в экономике Денежная масса и денежные агрегаты

Денежная масса и денежные агрегаты Государственная программа: Развитие физической культуры и спорта

Государственная программа: Развитие физической культуры и спорта Інвестиції в освіту як основа підвищення рівня людського капіталу

Інвестиції в освіту як основа підвищення рівня людського капіталу Как найти себя в системе поддержки, онлайн сервисы и платформы 2020 год

Как найти себя в системе поддержки, онлайн сервисы и платформы 2020 год Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж

Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж Финансовые инструменты рынка капитала

Финансовые инструменты рынка капитала Трудовая пенсия по старости

Трудовая пенсия по старости Консолидированный бюджет муниципального района

Консолидированный бюджет муниципального района Жетпіс күнәнің бірі - жемқорлық

Жетпіс күнәнің бірі - жемқорлық Лад. Группа компаний

Лад. Группа компаний Графические ценовые модели

Графические ценовые модели Прогноз значения курса доллара США по состоянию на 20 мая

Прогноз значения курса доллара США по состоянию на 20 мая ЦОДы ФНС России

ЦОДы ФНС России Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Мировая валютно-финансовая система

Мировая валютно-финансовая система Ұзақ мерзімді активтердің операциялық аудиті

Ұзақ мерзімді активтердің операциялық аудиті Accrual Accounting Concepts. Chapter 3

Accrual Accounting Concepts. Chapter 3 Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте

Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка

Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка Интернет Эквайринг

Интернет Эквайринг Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика)