- Анализ финансового состояния предприятия

Содержание

- 2. 1. Цель, задачи и источники информации анализа финансового состояния. 2. Анализ источников формирования капитала 3. Анализ

- 3. 1 вопрос Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота

- 4. Основные задачи анализа: Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового

- 5. Источники информации: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменении капитала, отчет о движении денежных

- 6. В процессе анализа необходимо: 1) изучить состав, структуру и динамику источников формирования капитала предприятия; 2) установить

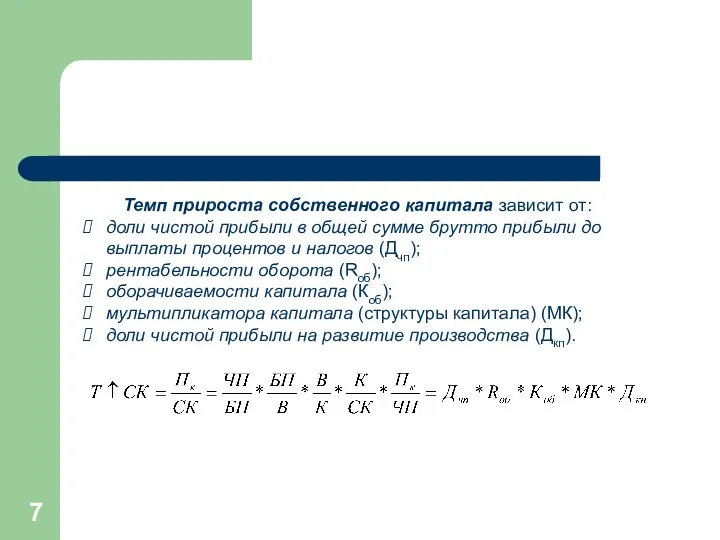

- 7. Темп прироста собственного капитала зависит от: доли чистой прибыли в общей сумме брутто прибыли до выплаты

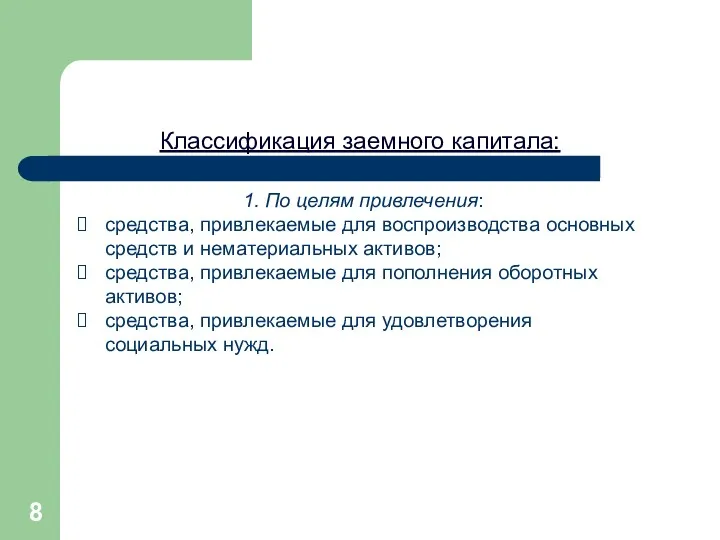

- 8. 1. По целям привлечения: средства, привлекаемые для воспроизводства основных средств и нематериальных активов; средства, привлекаемые для

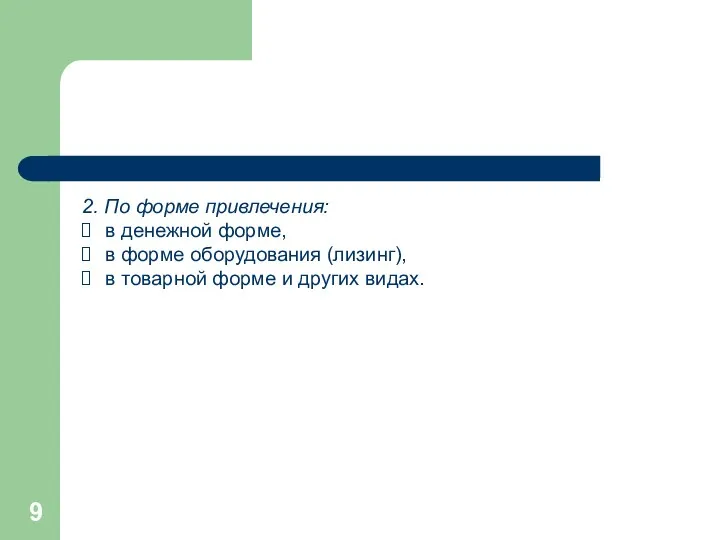

- 9. 2. По форме привлечения: в денежной форме, в форме оборудования (лизинг), в товарной форме и других

- 10. 3. По источникам привлечения: внешние, внутренние.

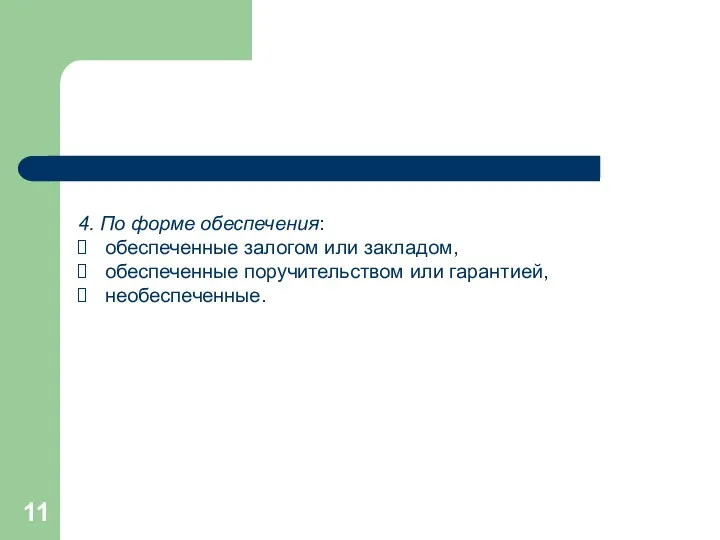

- 11. 4. По форме обеспечения: обеспеченные залогом или закладом, обеспеченные поручительством или гарантией, необеспеченные.

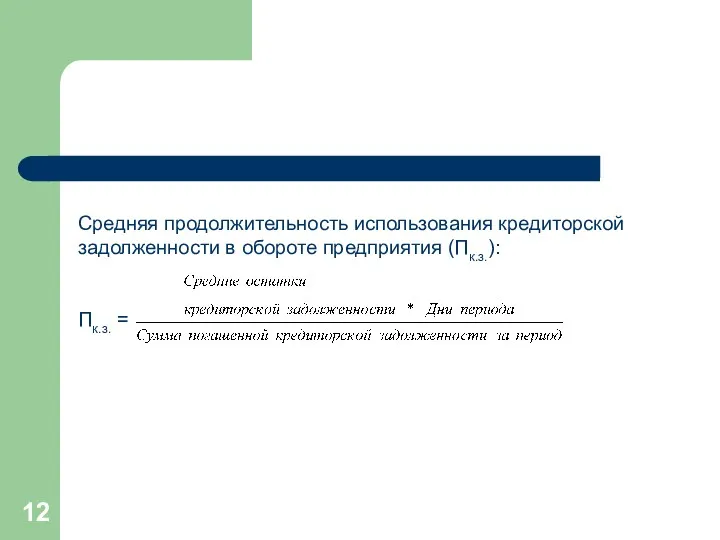

- 12. Средняя продолжительность использования кредиторской задолженности в обороте предприятия (Пк.з.): Пк.з. =

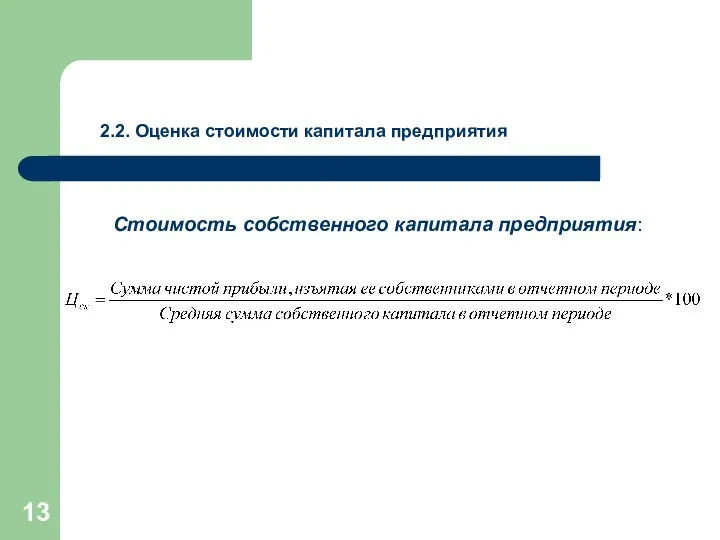

- 13. 2.2. Оценка стоимости капитала предприятия Стоимость собственного капитала предприятия:

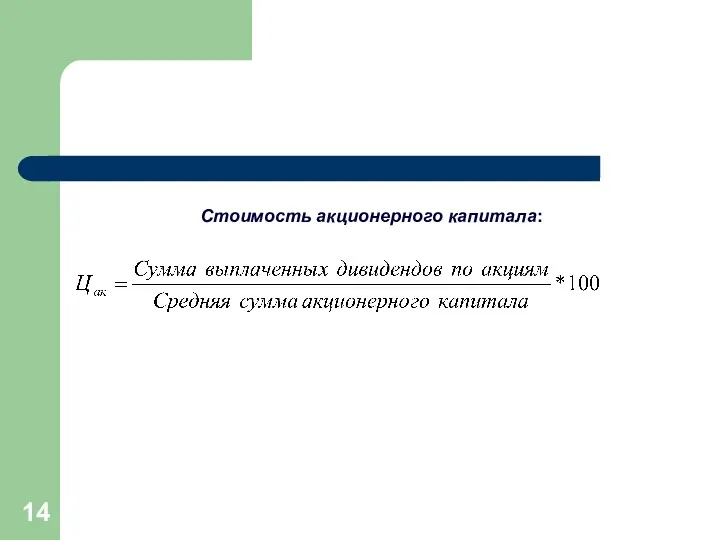

- 14. Стоимость акционерного капитала:

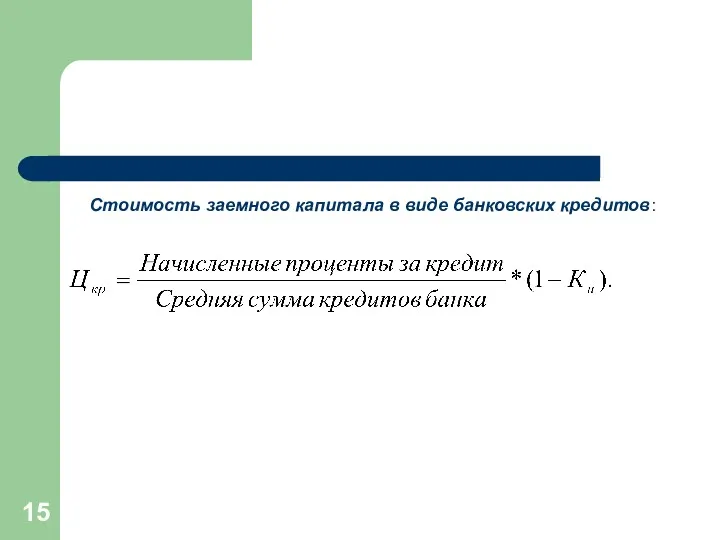

- 15. Стоимость заемного капитала в виде банковских кредитов:

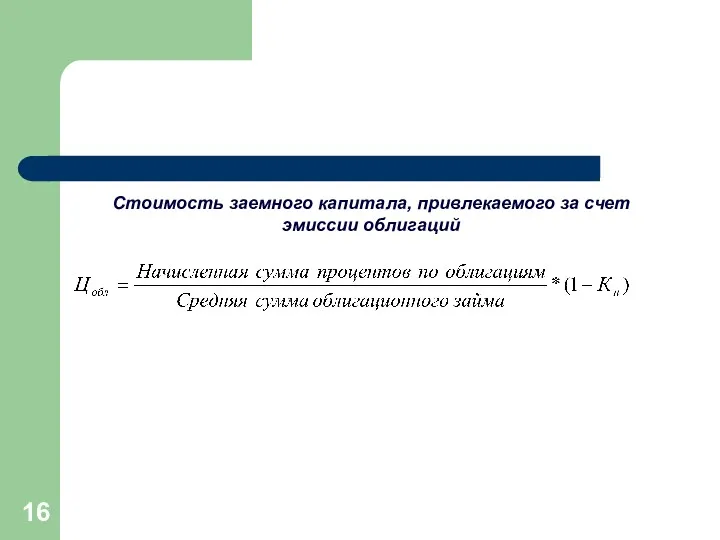

- 16. Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций

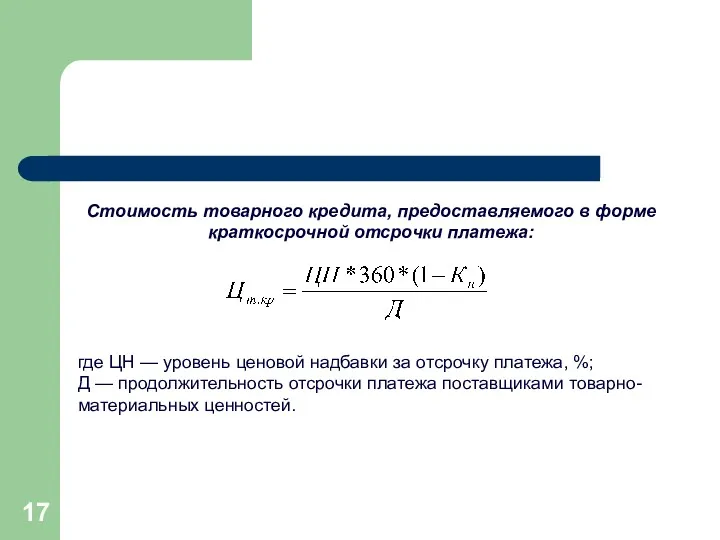

- 17. Стоимость товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа: где ЦН — уровень ценовой надбавки за

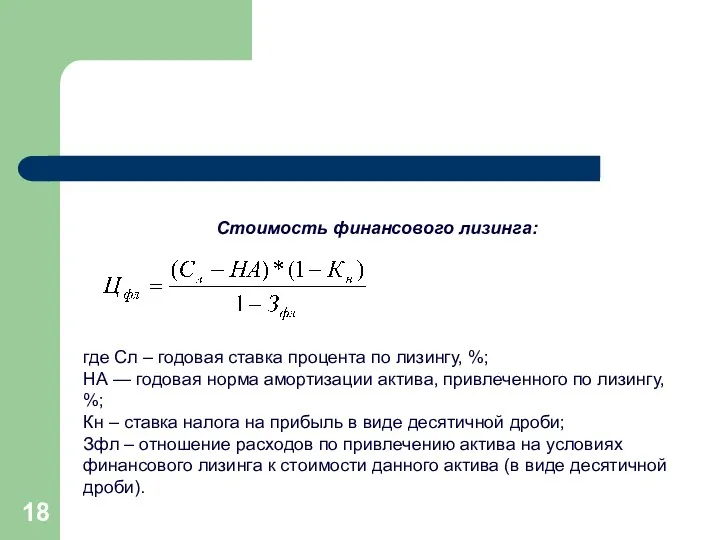

- 18. Стоимость финансового лизинга: где Сл – годовая ставка процента по лизингу, %; НА — годовая норма

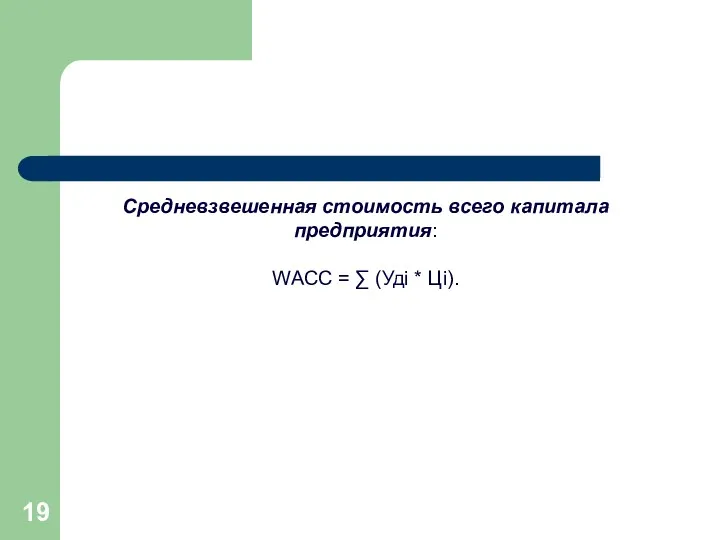

- 19. Средневзвешенная стоимость всего капитала предприятия: WАСС = ∑ (Удi * Цi).

- 20. По степени ликвидности все активы баланса подразделяются на долгосрочные, или основной капитал (раздел I), и оборотные

- 21. Монетарные активы – статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Немонетарные активы –

- 22. В зависимости от степени риска вложения капитала оборотный капитал: с минимальным риском вложений; с малым риском

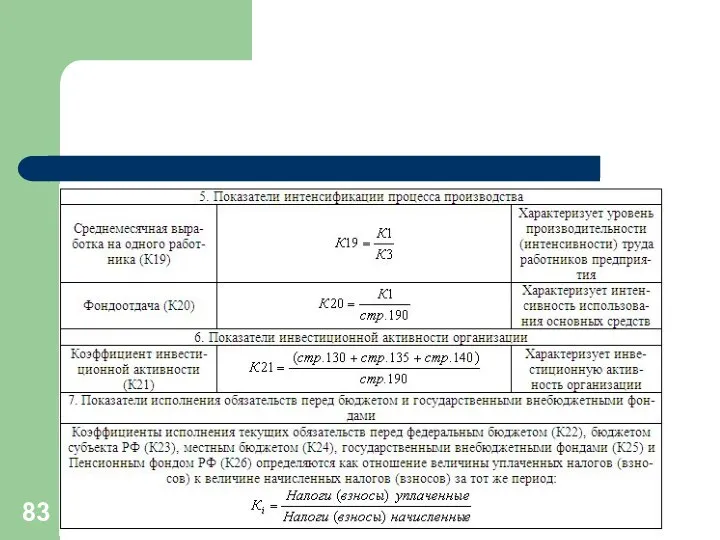

- 23. Изучают технический уровень, производительность, степень физического и морального износа основных средств: коэффициент обновления, срок обновления основных

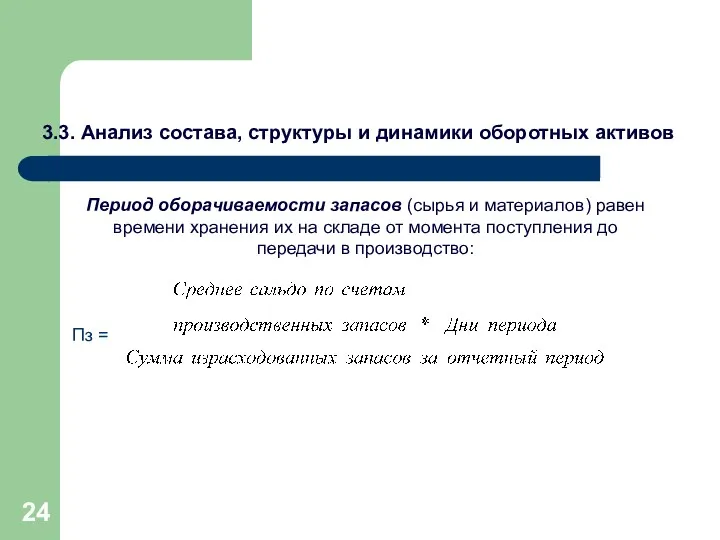

- 24. Период оборачиваемости запасов (сырья и материалов) равен времени хранения их на складе от момента поступления до

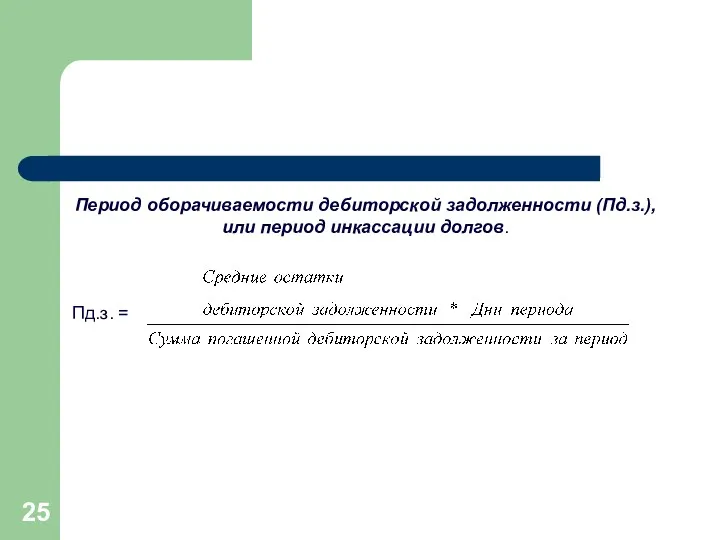

- 25. Период оборачиваемости дебиторской задолженности (Пд.з.), или период инкассации долгов. Пд.з. =

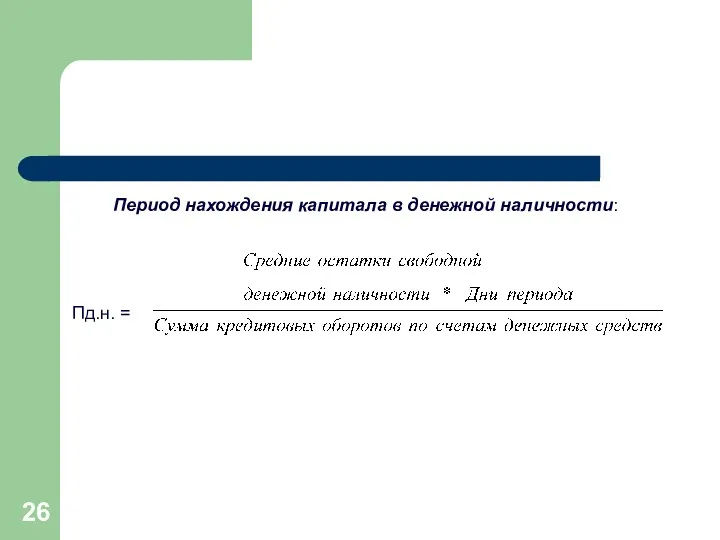

- 26. Период нахождения капитала в денежной наличности: Пд.н. =

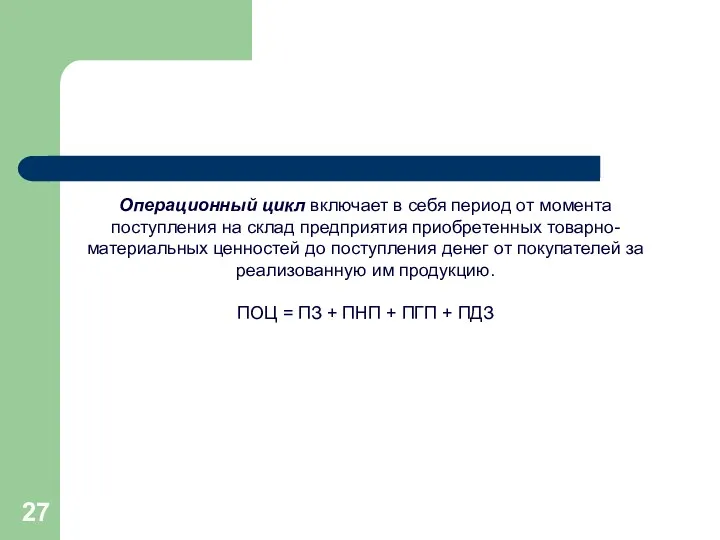

- 27. Операционный цикл включает в себя период от момента поступления на склад предприятия приобретенных товарно-материальных ценностей до

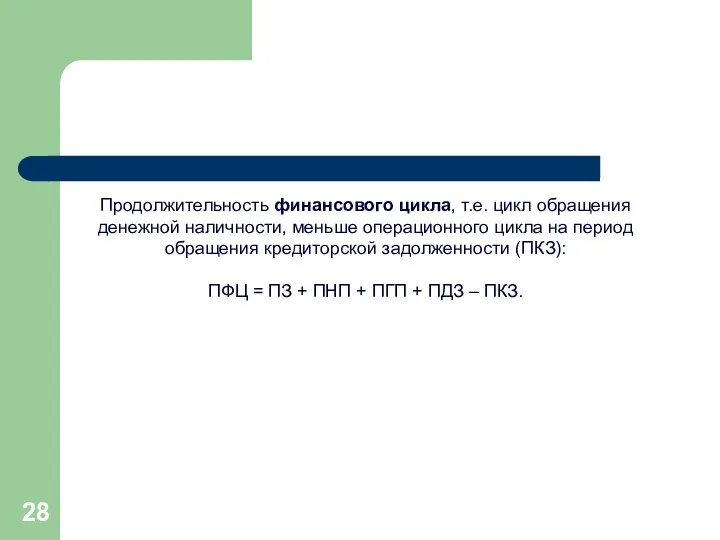

- 28. Продолжительность финансового цикла, т.е. цикл обращения денежной наличности, меньше операционного цикла на период обращения кредиторской задолженности

- 29. С позиции всех заинтересованных лиц (государства, собственников и кредиторов) рассчитывается рентабельность совокупного капитала: 4 вопрос 4.1.

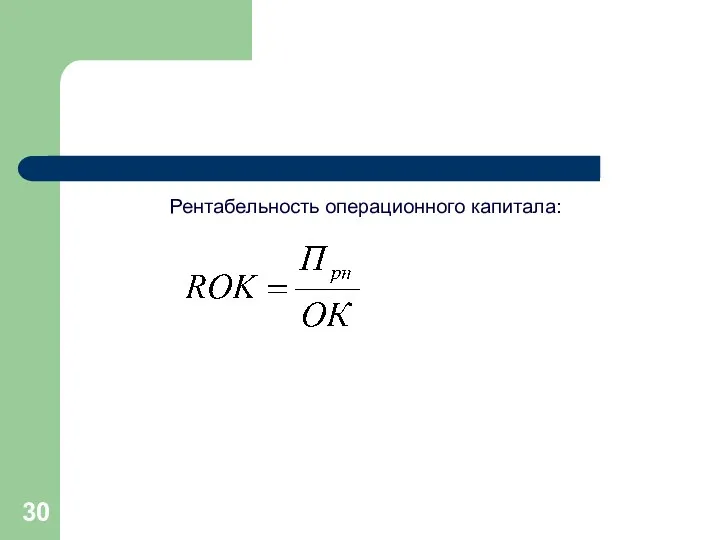

- 30. Рентабельность операционного капитала:

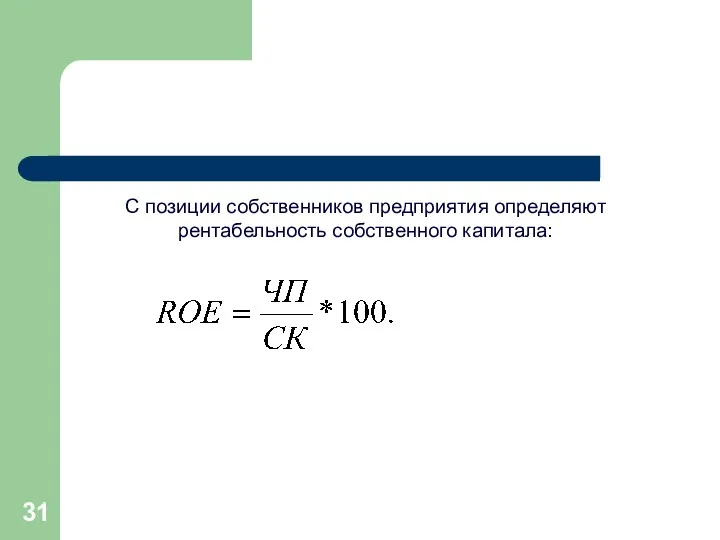

- 31. С позиции собственников предприятия определяют рентабельность собственного капитала:

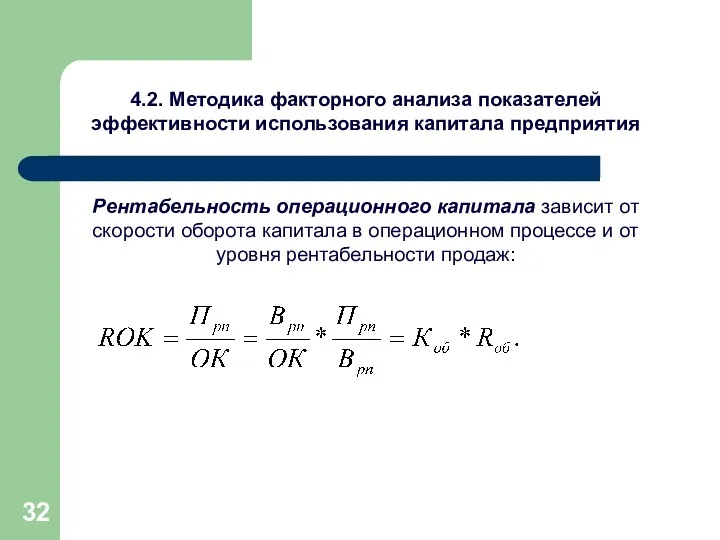

- 32. Рентабельность операционного капитала зависит от скорости оборота капитала в операционном процессе и от уровня рентабельности продаж:

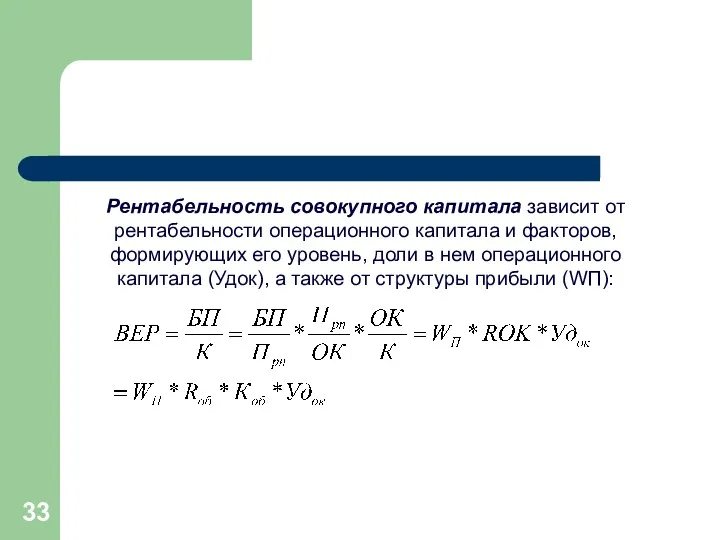

- 33. Рентабельность совокупного капитала зависит от рентабельности операционного капитала и факторов, формирующих его уровень, доли в нем

- 34. Рентабельность собственного капитала (ROE) и рентабельность совокупного капитала (ВЕР) связаны между собой следующим образом: Дчп *

- 35. Скорость оборачиваемости капитала: Коэффициент оборачиваемости Коб = 2. Капиталоемкость Ке = 3. Продолжительность оборота капитала Поб

- 36. Эффект финансового рычага: ЭФР = (ВЕР – СП) * (1 – Кн) * ЗК / СК

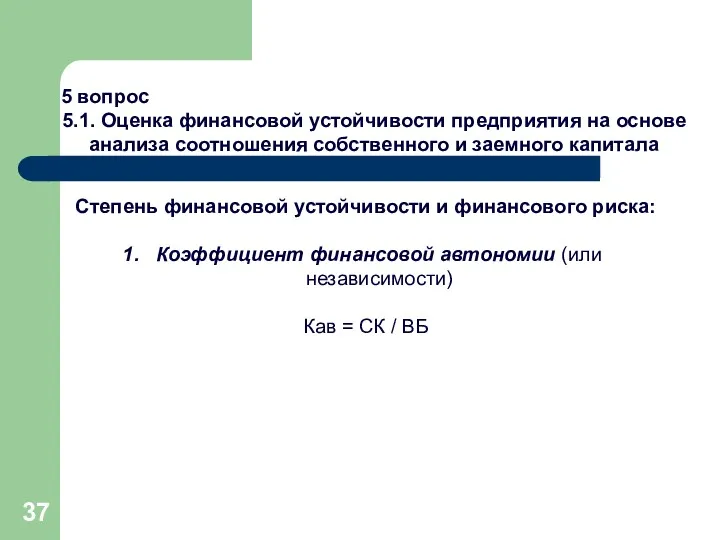

- 37. Степень финансовой устойчивости и финансового риска: Коэффициент финансовой автономии (или независимости) Кав = СК / ВБ

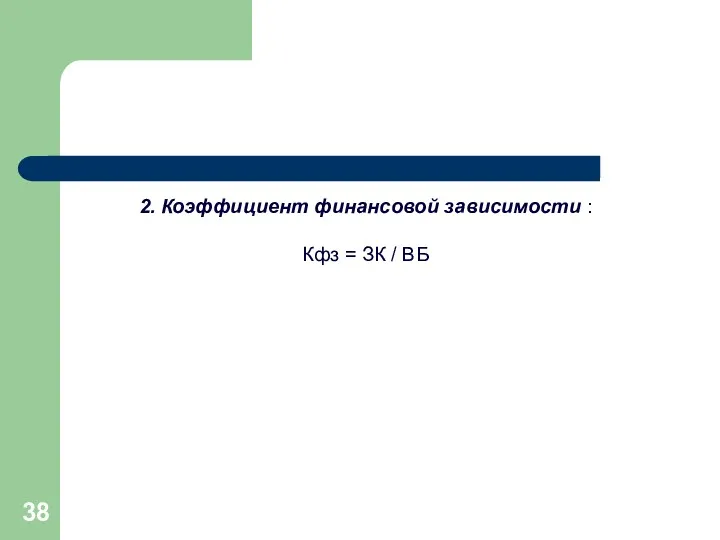

- 38. 2. Коэффициент финансовой зависимости : Кфз = ЗК / ВБ

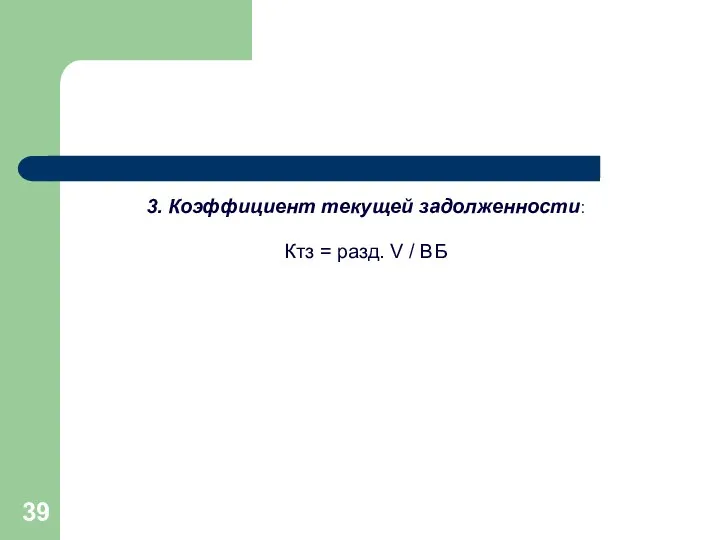

- 39. 3. Коэффициент текущей задолженности: Ктз = разд. V / ВБ

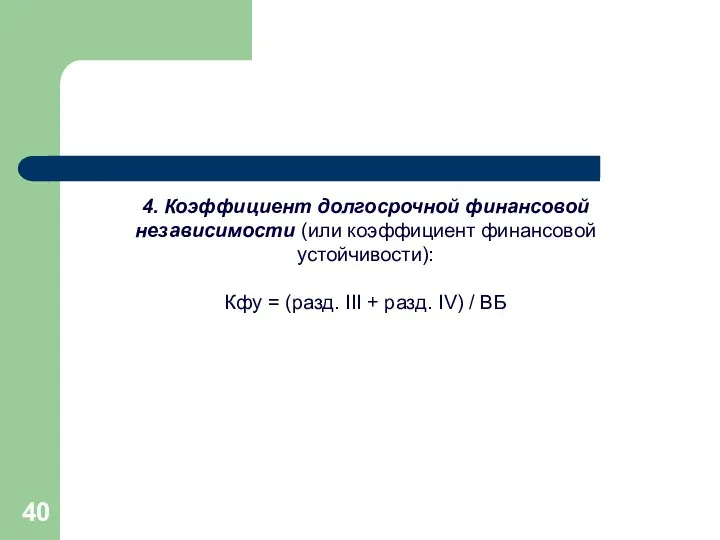

- 40. 4. Коэффициент долгосрочной финансовой независимости (или коэффициент финансовой устойчивости): Кфу = (разд. III + разд. IV)

- 41. 5. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности): Кпл = СК / ЗК

- 42. 6. Коэффициент финансового левериджа или коэффициент финансового риска Кфл = ЗУК / СК

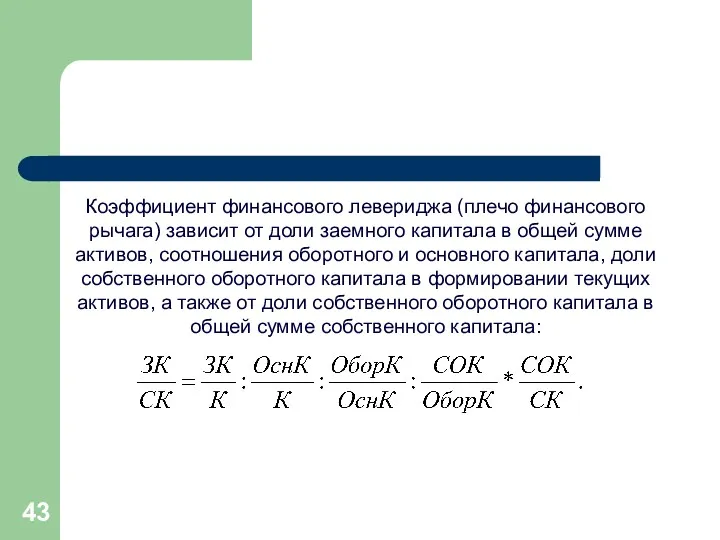

- 43. Коэффициент финансового левериджа (плечо финансового рычага) зависит от доли заемного капитала в общей сумме активов, соотношения

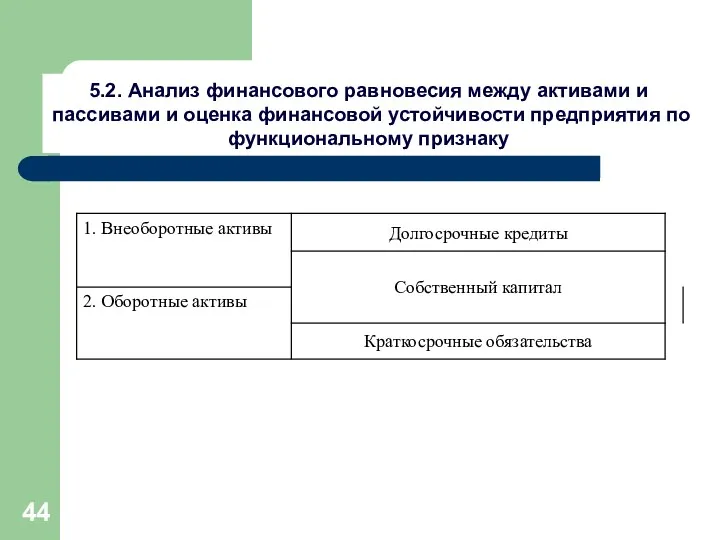

- 44. 5.2. Анализ финансового равновесия между активами и пассивами и оценка финансовой устойчивости предприятия по функциональному признаку

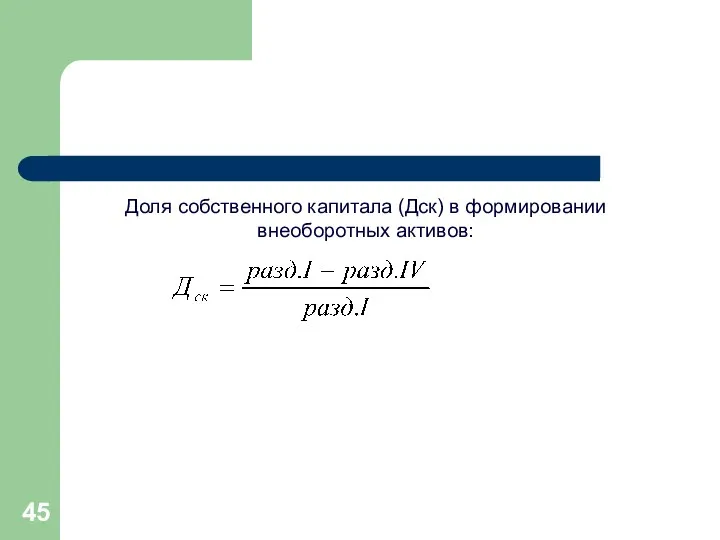

- 45. Доля собственного капитала (Дск) в формировании внеоборотных активов:

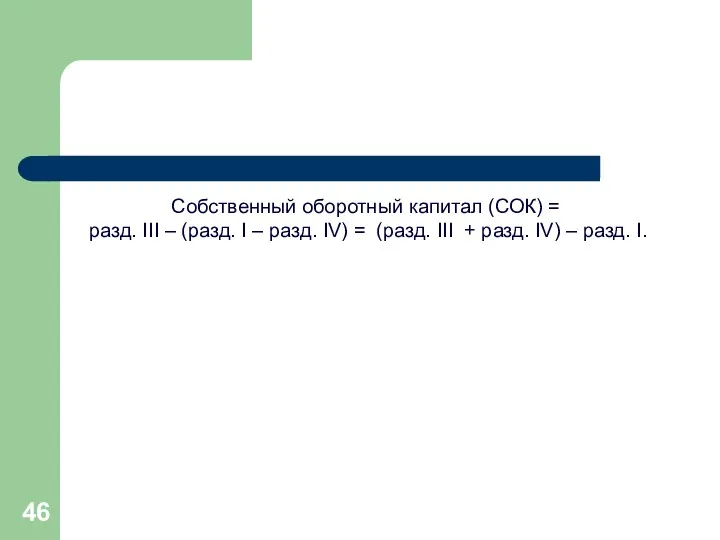

- 46. Собственный оборотный капитал (СОК) = разд. III – (разд. I – разд. IV) = (разд. III

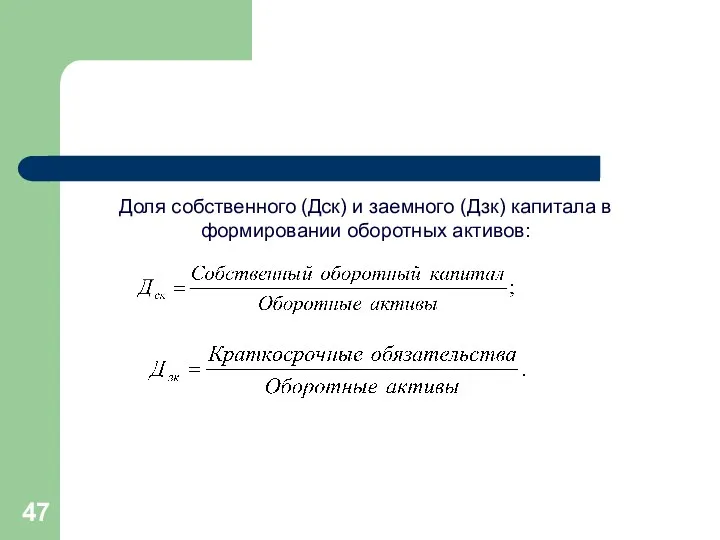

- 47. Доля собственного (Дск) и заемного (Дзк) капитала в формировании оборотных активов:

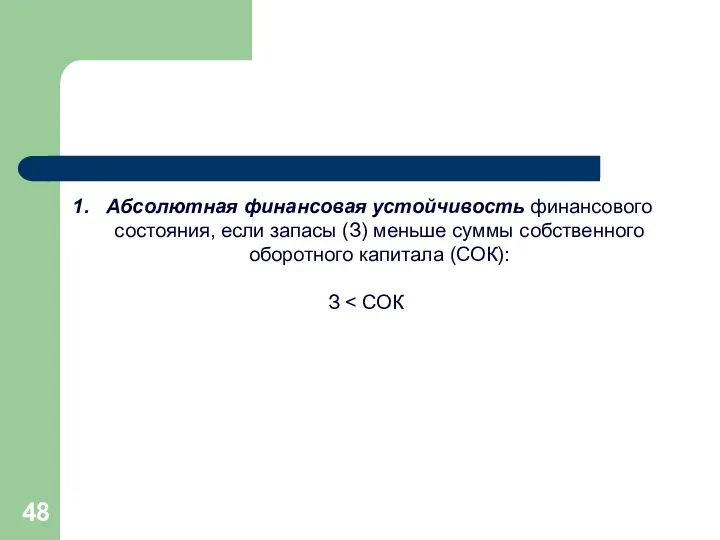

- 48. Абсолютная финансовая устойчивость финансового состояния, если запасы (З) меньше суммы собственного оборотного капитала (СОК): З

- 49. 2. Нормальная финансовая устойчивость, при которой запасы больше собственного оборотного капитала, но меньше плановых источников их

- 50. 3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных

- 51. 4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором З > Ипл + Ивр

- 52. Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства. 6

- 53. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными

- 54. Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые

- 55. Соответственно на четыре группы разбиваются и обязательства предприятия: П1 – наиболее срочные обязательства (кредиторская задолженность и

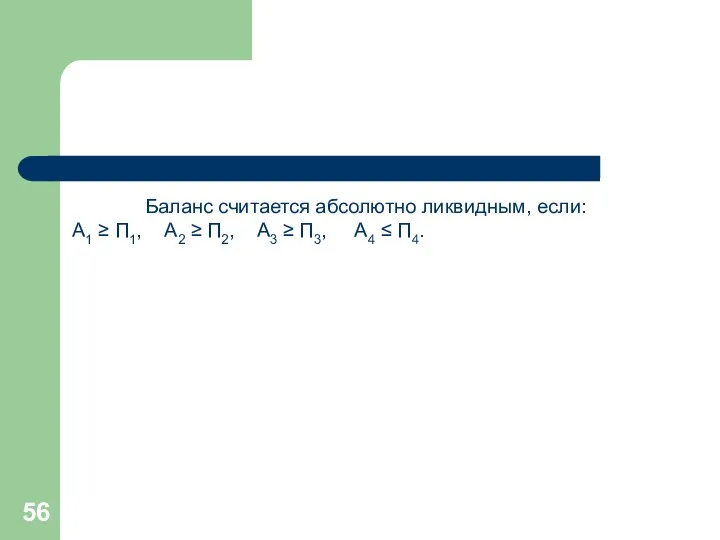

- 56. Баланс считается абсолютно ликвидным, если: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤

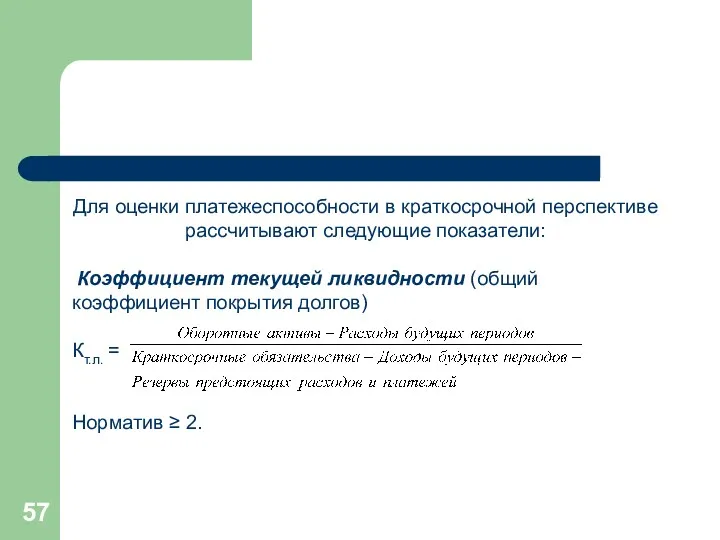

- 57. Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: Коэффициент текущей ликвидности (общий коэффициент покрытия долгов)

- 58. Коэффициент быстрой ликвидности – отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, платежи по которой

- 59. Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей

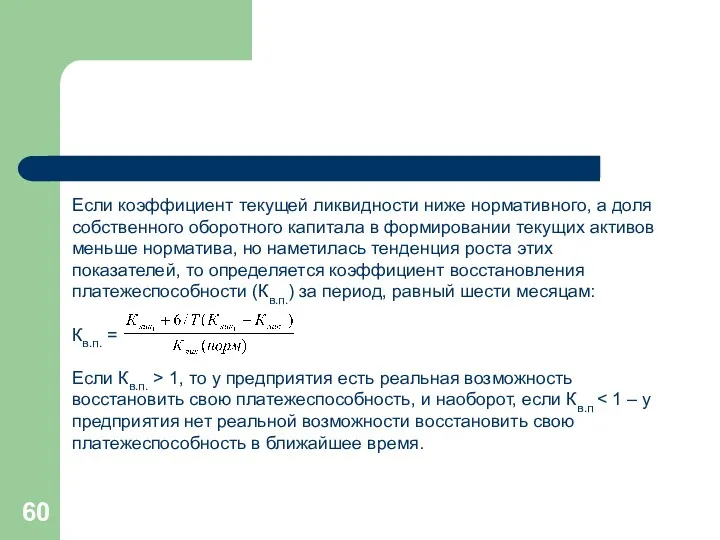

- 60. Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала в формировании текущих активов меньше

- 61. Если фактический уровень Клик и Косс равен или выше нормативных значений на конец периода, но наметилась

- 62. Для определения текущей платежеспособности необходимо платежные средства на соответствующую дату сравнить с платежными обязательствами на эту

- 63. Причинами неплатежеспособности могут быть: снижение объемов производства и реализации продукции, повышение ее себестоимости, уменьшение суммы прибыли

- 64. Для выяснения причин изменения показателей платежеспособности большое значение имеет анализ выполнения плана по притоку и оттоку

- 65. Для изучения факторов формирования положительного, отрицательного и чистого потоков рекомендуется использовать прямой и косвенный методы. Прямой

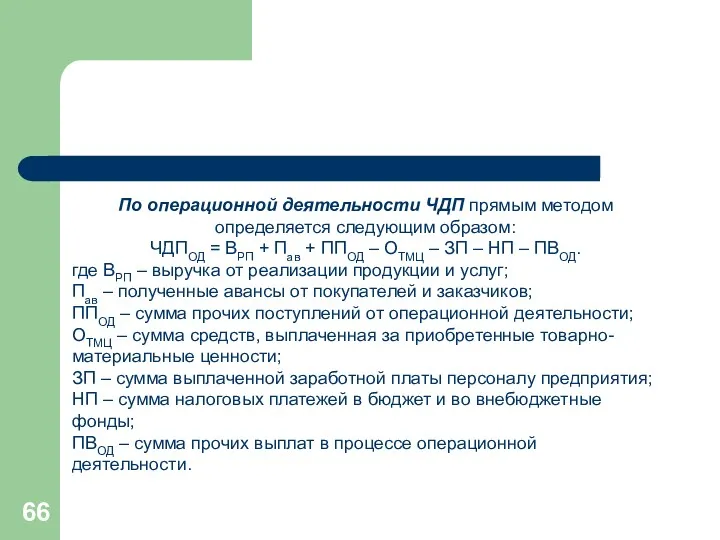

- 66. По операционной деятельности ЧДП прямым методом определяется следующим образом: ЧДПОД = ВРП + Пав + ППОД

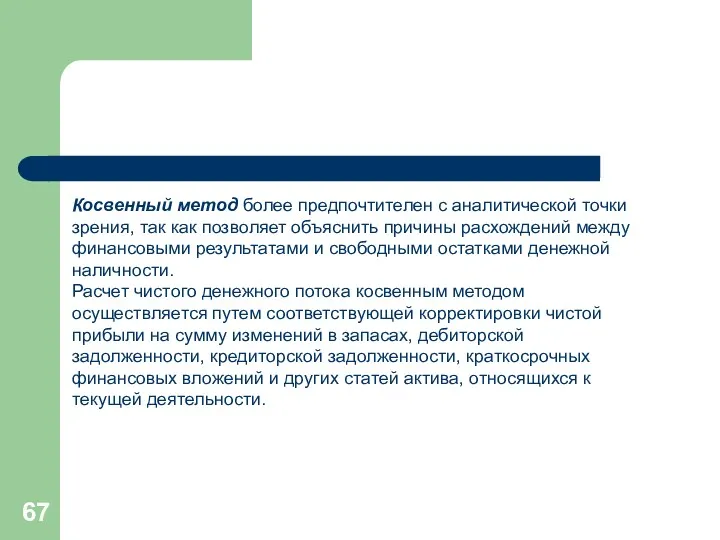

- 67. Косвенный метод более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождений между финансовыми

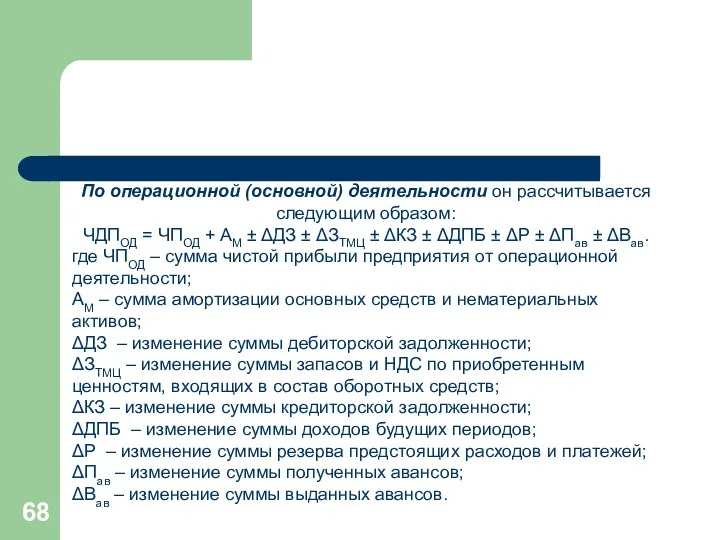

- 68. По операционной (основной) деятельности он рассчитывается следующим образом: ЧДПОД = ЧПОД + АМ ± ΔДЗ ±

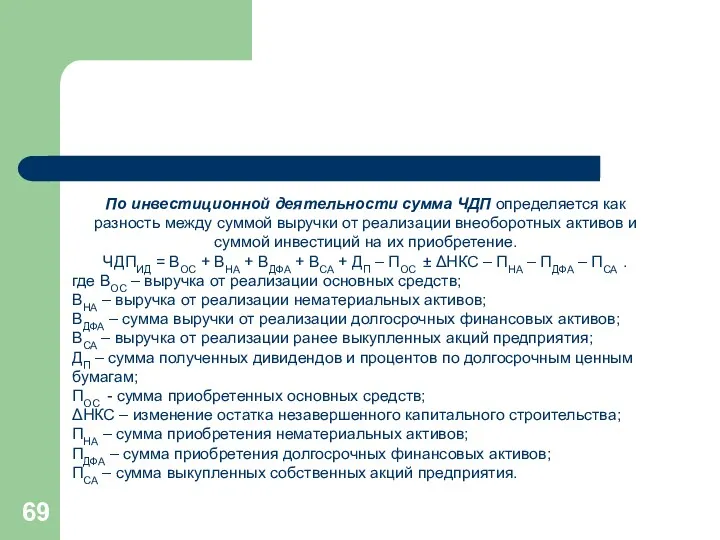

- 69. По инвестиционной деятельности сумма ЧДП определяется как разность между суммой выручки от реализации внеоборотных активов и

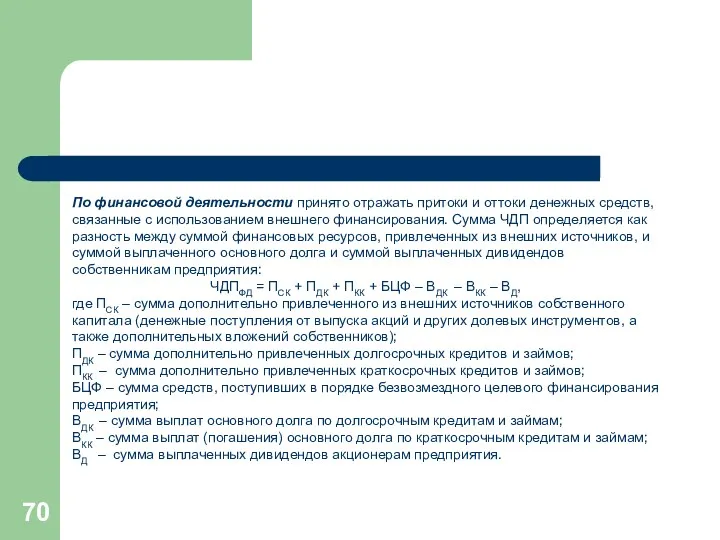

- 70. По финансовой деятельности принято отражать притоки и оттоки денежных средств, связанные с использованием внешнего финансирования. Сумма

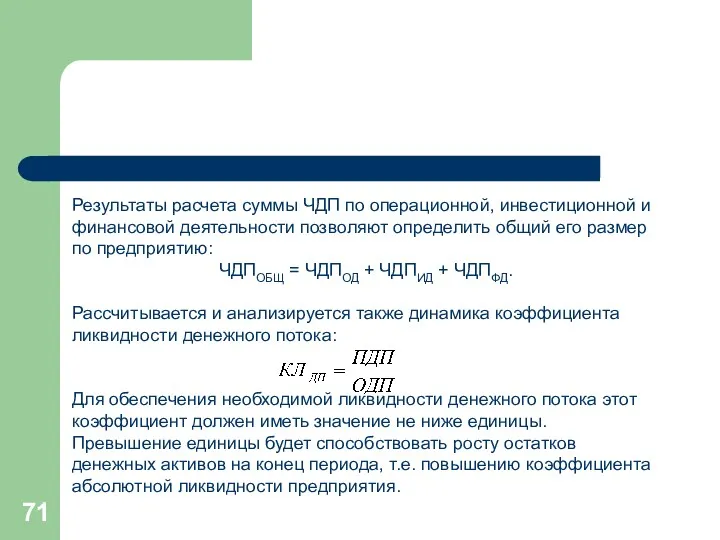

- 71. Результаты расчета суммы ЧДП по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по

- 72. Банкротство (финансовый крах, разорение) – это признанная арбитражным судом или объявленная должником его неспособность в полном

- 73. Несостоятельность субъекта хозяйствования может быть: «несчастной» – возникает не по собственной вине, а вследствие непредвиденных обстоятельств

- 74. Для диагностики вероятности банкротства используется несколько методов, основанных на применении: анализа обширной системы критериев и признаков;

- 75. При использовании первого метода признаки банкротства в соответствии с рекомендациями Комитета по обобщению практики аудирования (Великобритания)

- 76. увеличение до опасных пределов доли заемного капитала в общей его сумме; дефицит собственного оборотного капитала; систематическое

- 77. Вторая группа – это показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как

- 78. К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам

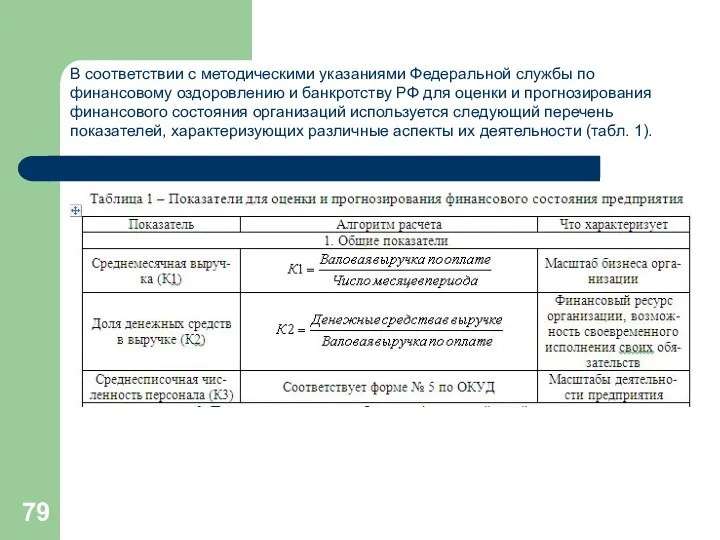

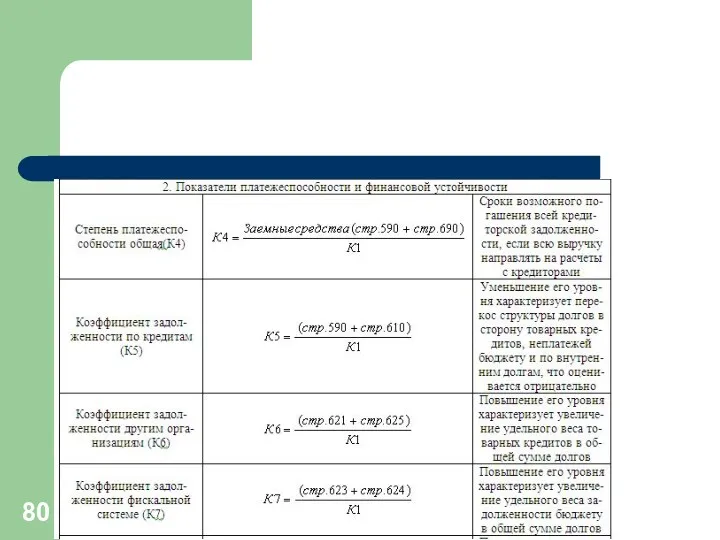

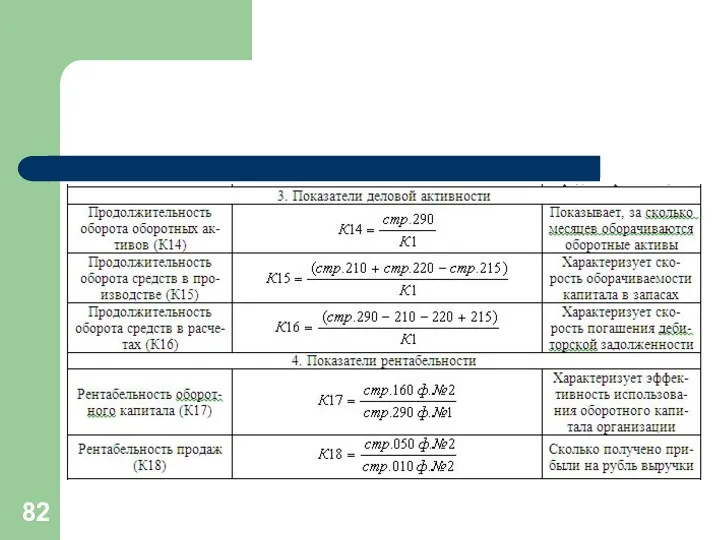

- 79. В соответствии с методическими указаниями Федеральной службы по финансовому оздоровлению и банкротству РФ для оценки и

- 84. Сущность методики кредитного скоринга – классификация предприятий по степени риска исходя из фактического уровня показателей финансовой

- 85. I класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

- 86. Для оценки рейтинга субъектов хозяйствования и степени финансового риска используется метод многомерного рейтингового анализа, который выглядит

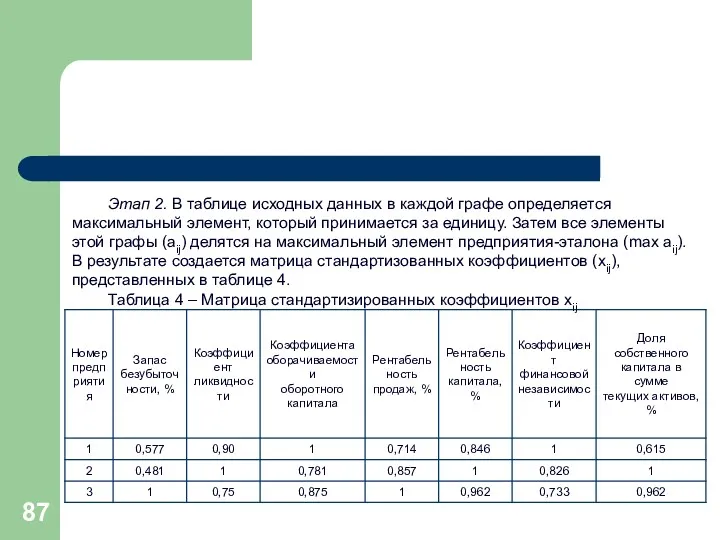

- 87. Этап 2. В таблице исходных данных в каждой графе определяется максимальный элемент, который принимается за единицу.

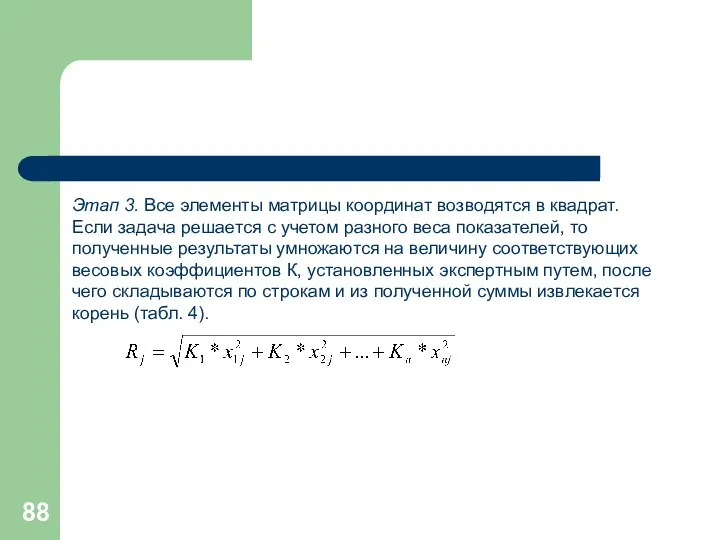

- 88. Этап 3. Все элементы матрицы координат возводятся в квадрат. Если задача решается с учетом разного веса

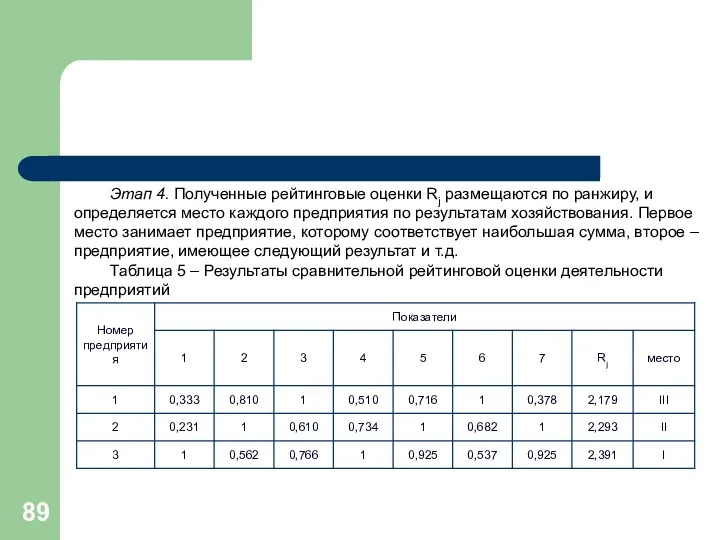

- 89. Этап 4. Полученные рейтинговые оценки Rj размещаются по ранжиру, и определяется место каждого предприятия по результатам

- 90. Некоторые достоинства предлагаемой методики многомерного сравнительного анализа: рассмотренная методика базируется на комплексном многомерном подходе к оценке

- 91. В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели известных западных

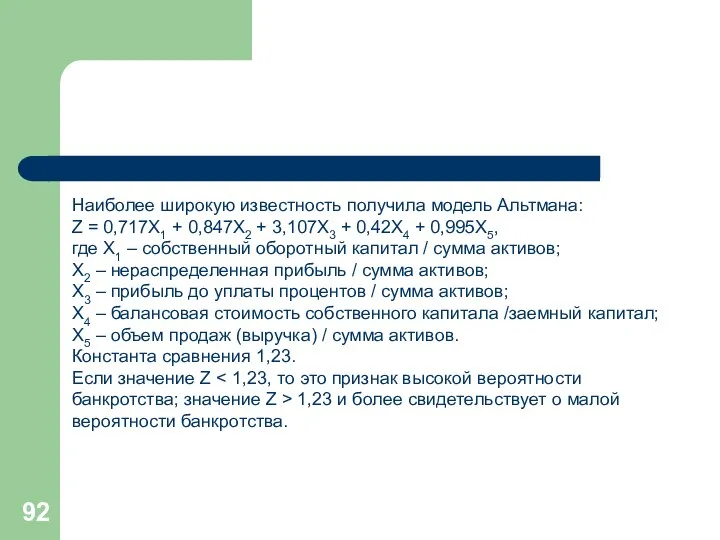

- 92. Наиболее широкую известность получила модель Альтмана: Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,42X4 +

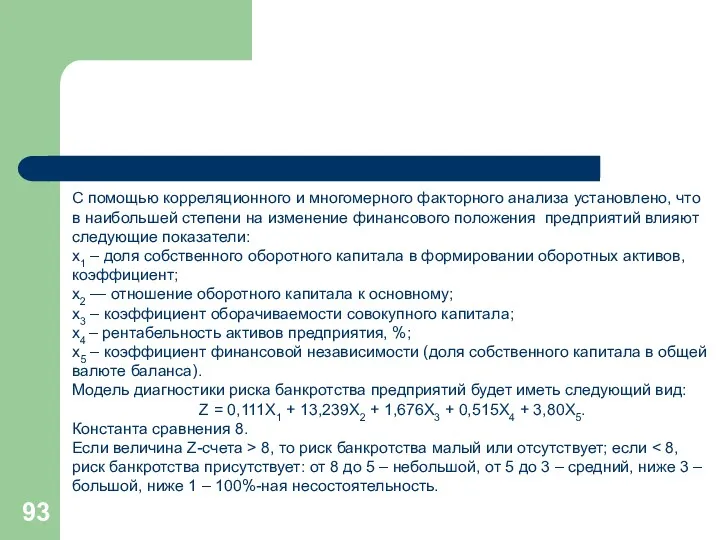

- 93. С помощью корреляционного и многомерного факторного анализа установлено, что в наибольшей степени на изменение финансового положения

- 94. К предприятию, которое признано банкротом, применяется ряд санкций: ликвидация с распродажей имущества; реорганизация производственно-финансовой деятельности; мировое

- 96. Скачать презентацию

1. Цель, задачи и источники информации анализа финансового состояния.

2. Анализ источников

1. Цель, задачи и источники информации анализа финансового состояния.

2. Анализ источников

1 вопрос

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала

1 вопрос

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала

Основные задачи анализа:

Своевременное выявление и устранение недостатков в финансовой деятельности и

Основные задачи анализа:

Своевременное выявление и устранение недостатков в финансовой деятельности и

Источники информации:

бухгалтерский баланс,

отчет о финансовых результатах,

отчет об изменении капитала,

Источники информации:

бухгалтерский баланс,

отчет о финансовых результатах,

отчет об изменении капитала,

В процессе анализа необходимо:

1) изучить состав, структуру и динамику источников формирования

В процессе анализа необходимо:

1) изучить состав, структуру и динамику источников формирования

Темп прироста собственного капитала зависит от:

доли чистой прибыли в общей сумме

Темп прироста собственного капитала зависит от:

доли чистой прибыли в общей сумме

1. По целям привлечения:

средства, привлекаемые для воспроизводства основных средств и нематериальных

1. По целям привлечения:

средства, привлекаемые для воспроизводства основных средств и нематериальных

2. По форме привлечения:

в денежной форме,

в форме оборудования (лизинг),

в

2. По форме привлечения:

в денежной форме,

в форме оборудования (лизинг),

в

3. По источникам привлечения:

внешние,

внутренние.

3. По источникам привлечения:

внешние,

внутренние.

4. По форме обеспечения:

обеспеченные залогом или закладом,

обеспеченные поручительством или гарантией,

необеспеченные.

4. По форме обеспечения:

обеспеченные залогом или закладом,

обеспеченные поручительством или гарантией,

необеспеченные.

Средняя продолжительность использования кредиторской задолженности в обороте предприятия (Пк.з.):

Пк.з. =

Средняя продолжительность использования кредиторской задолженности в обороте предприятия (Пк.з.):

Пк.з. =

2.2. Оценка стоимости капитала предприятия

Стоимость собственного капитала предприятия:

2.2. Оценка стоимости капитала предприятия

Стоимость собственного капитала предприятия:

Стоимость акционерного капитала:

Стоимость акционерного капитала:

Стоимость заемного капитала в виде банковских кредитов:

Стоимость заемного капитала в виде банковских кредитов:

Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций

Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций

Стоимость товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа:

где ЦН —

Стоимость товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа:

где ЦН —

Стоимость финансового лизинга:

где Сл – годовая ставка процента по лизингу, %;

НА

Стоимость финансового лизинга:

где Сл – годовая ставка процента по лизингу, %;

НА

Средневзвешенная стоимость всего капитала предприятия:

WАСС = ∑ (Удi * Цi).

Средневзвешенная стоимость всего капитала предприятия:

WАСС = ∑ (Удi * Цi).

По степени ликвидности все активы баланса подразделяются на долгосрочные, или основной

По степени ликвидности все активы баланса подразделяются на долгосрочные, или основной

Монетарные активы – статьи баланса, отражающие средства и обязательства в текущей

Монетарные активы – статьи баланса, отражающие средства и обязательства в текущей

В зависимости от степени риска вложения капитала оборотный капитал:

с минимальным риском

В зависимости от степени риска вложения капитала оборотный капитал:

с минимальным риском

Изучают технический уровень, производительность, степень физического и морального износа основных средств:

Изучают технический уровень, производительность, степень физического и морального износа основных средств:

Период оборачиваемости запасов (сырья и материалов) равен времени хранения их на

Период оборачиваемости запасов (сырья и материалов) равен времени хранения их на

Период оборачиваемости дебиторской задолженности (Пд.з.), или период инкассации долгов.

Пд.з. =

Период оборачиваемости дебиторской задолженности (Пд.з.), или период инкассации долгов.

Пд.з. =

Период нахождения капитала в денежной наличности:

Пд.н. =

Период нахождения капитала в денежной наличности:

Пд.н. =

Операционный цикл включает в себя период от момента поступления на склад

Операционный цикл включает в себя период от момента поступления на склад

Продолжительность финансового цикла, т.е. цикл обращения денежной наличности, меньше операционного цикла

Продолжительность финансового цикла, т.е. цикл обращения денежной наличности, меньше операционного цикла

С позиции всех заинтересованных лиц (государства, собственников и кредиторов) рассчитывается рентабельность

С позиции всех заинтересованных лиц (государства, собственников и кредиторов) рассчитывается рентабельность

Рентабельность операционного капитала:

Рентабельность операционного капитала:

С позиции собственников предприятия определяют рентабельность собственного капитала:

С позиции собственников предприятия определяют рентабельность собственного капитала:

Рентабельность операционного капитала зависит от скорости оборота капитала в операционном процессе

Рентабельность операционного капитала зависит от скорости оборота капитала в операционном процессе

Рентабельность совокупного капитала зависит от рентабельности операционного капитала и факторов, формирующих

Рентабельность совокупного капитала зависит от рентабельности операционного капитала и факторов, формирующих

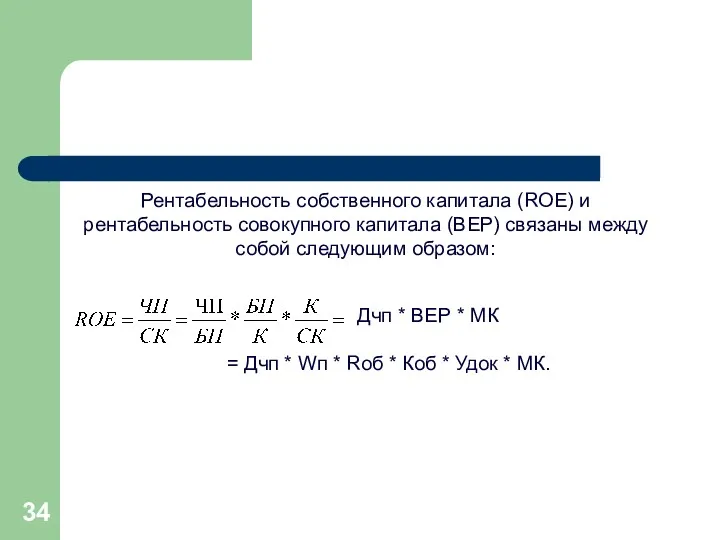

Рентабельность собственного капитала (ROE) и рентабельность совокупного капитала (ВЕР) связаны между

Рентабельность собственного капитала (ROE) и рентабельность совокупного капитала (ВЕР) связаны между

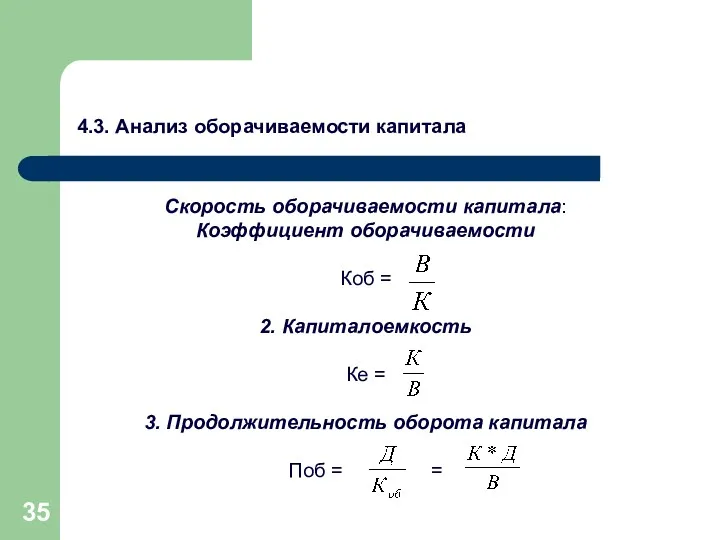

Скорость оборачиваемости капитала:

Коэффициент оборачиваемости

Коб =

2. Капиталоемкость

Ке =

3. Продолжительность оборота

Скорость оборачиваемости капитала:

Коэффициент оборачиваемости

Коб =

2. Капиталоемкость

Ке =

3. Продолжительность оборота

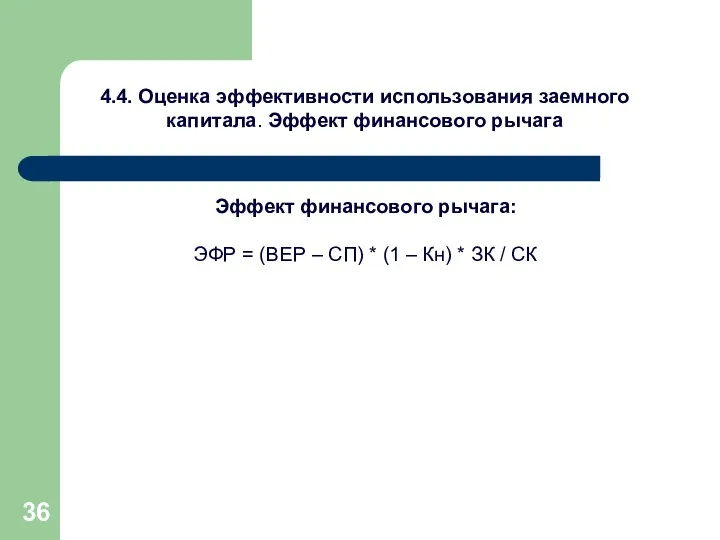

Эффект финансового рычага:

ЭФР = (ВЕР – СП) * (1 –

Эффект финансового рычага:

ЭФР = (ВЕР – СП) * (1 –

Степень финансовой устойчивости и финансового риска:

Коэффициент финансовой автономии (или независимости)

Кав

Степень финансовой устойчивости и финансового риска:

Коэффициент финансовой автономии (или независимости)

Кав

2. Коэффициент финансовой зависимости :

Кфз = ЗК / ВБ

2. Коэффициент финансовой зависимости :

Кфз = ЗК / ВБ

3. Коэффициент текущей задолженности:

Ктз = разд. V / ВБ

3. Коэффициент текущей задолженности:

Ктз = разд. V / ВБ

4. Коэффициент долгосрочной финансовой независимости (или коэффициент финансовой устойчивости):

Кфу = (разд.

4. Коэффициент долгосрочной финансовой независимости (или коэффициент финансовой устойчивости):

Кфу = (разд.

5. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности):

Кпл = СК /

5. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности):

Кпл = СК /

6. Коэффициент финансового левериджа или коэффициент финансового риска

Кфл = ЗУК /

6. Коэффициент финансового левериджа или коэффициент финансового риска

Кфл = ЗУК /

Коэффициент финансового левериджа (плечо финансового рычага) зависит от доли заемного капитала

Коэффициент финансового левериджа (плечо финансового рычага) зависит от доли заемного капитала

5.2. Анализ финансового равновесия между активами и пассивами и оценка финансовой

5.2. Анализ финансового равновесия между активами и пассивами и оценка финансовой

Доля собственного капитала (Дск) в формировании внеоборотных активов:

Доля собственного капитала (Дск) в формировании внеоборотных активов:

Собственный оборотный капитал (СОК) =

разд. III – (разд. I –

Собственный оборотный капитал (СОК) =

разд. III – (разд. I –

Доля собственного (Дск) и заемного (Дзк) капитала в формировании оборотных активов:

Доля собственного (Дск) и заемного (Дзк) капитала в формировании оборотных активов:

Абсолютная финансовая устойчивость финансового состояния, если запасы (З) меньше суммы собственного

Абсолютная финансовая устойчивость финансового состояния, если запасы (З) меньше суммы собственного

2. Нормальная финансовая устойчивость, при которой запасы больше собственного оборотного капитала,

2. Нормальная финансовая устойчивость, при которой запасы больше собственного оборотного капитала,

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

З

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

З

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 – наиболее срочные

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 – наиболее срочные

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1, А2 ≥ П2, А3

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1, А2 ≥ П2, А3

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели:

Коэффициент текущей

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели:

Коэффициент текущей

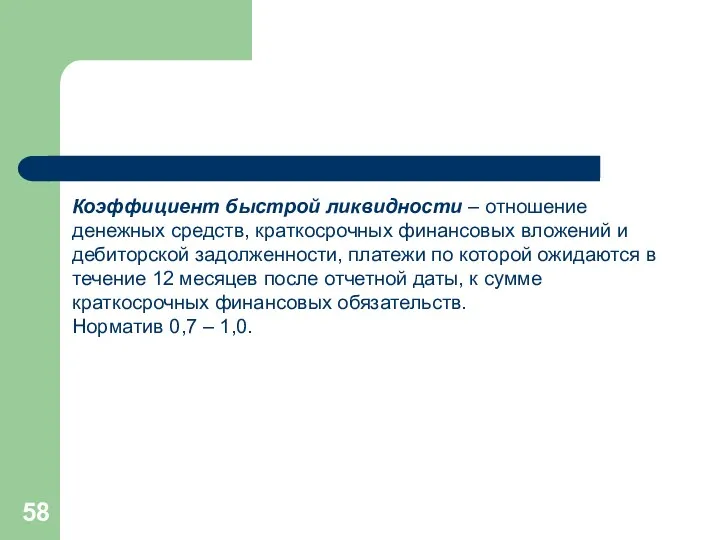

Коэффициент быстрой ликвидности – отношение денежных средств, краткосрочных финансовых вложений и

Коэффициент быстрой ликвидности – отношение денежных средств, краткосрочных финансовых вложений и

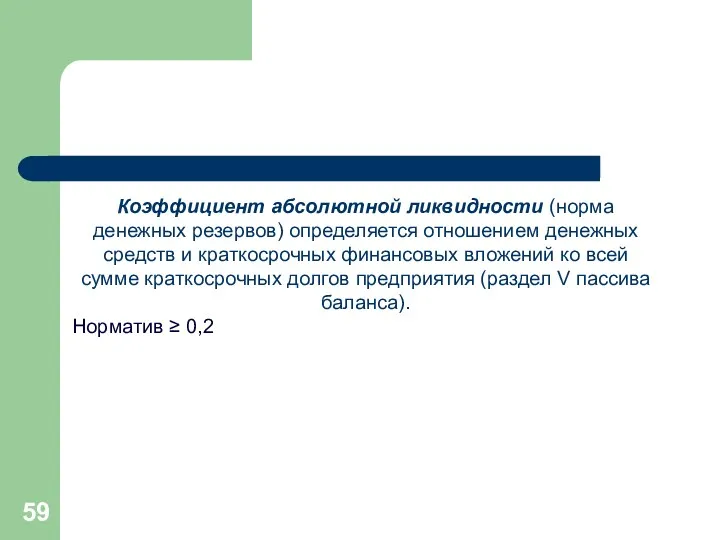

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и

Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала

Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала

Если фактический уровень Клик и Косс равен или выше нормативных значений

Если фактический уровень Клик и Косс равен или выше нормативных значений

Для определения текущей платежеспособности необходимо платежные средства на соответствующую дату сравнить

Для определения текущей платежеспособности необходимо платежные средства на соответствующую дату сравнить

Причинами неплатежеспособности могут быть:

снижение объемов производства и реализации продукции, повышение ее

Причинами неплатежеспособности могут быть:

снижение объемов производства и реализации продукции, повышение ее

Для выяснения причин изменения показателей платежеспособности большое значение имеет анализ выполнения

Для выяснения причин изменения показателей платежеспособности большое значение имеет анализ выполнения

Для изучения факторов формирования положительного, отрицательного и чистого потоков рекомендуется использовать

Для изучения факторов формирования положительного, отрицательного и чистого потоков рекомендуется использовать

По операционной деятельности ЧДП прямым методом определяется следующим образом:

ЧДПОД = ВРП

По операционной деятельности ЧДП прямым методом определяется следующим образом:

ЧДПОД = ВРП

Косвенный метод более предпочтителен с аналитической точки зрения, так как позволяет

Косвенный метод более предпочтителен с аналитической точки зрения, так как позволяет

По операционной (основной) деятельности он рассчитывается следующим образом:

ЧДПОД = ЧПОД +

По операционной (основной) деятельности он рассчитывается следующим образом:

ЧДПОД = ЧПОД +

По инвестиционной деятельности сумма ЧДП определяется как разность между суммой выручки

По инвестиционной деятельности сумма ЧДП определяется как разность между суммой выручки

По финансовой деятельности принято отражать притоки и оттоки денежных средств, связанные

По финансовой деятельности принято отражать притоки и оттоки денежных средств, связанные

Результаты расчета суммы ЧДП по операционной, инвестиционной и финансовой деятельности позволяют

Результаты расчета суммы ЧДП по операционной, инвестиционной и финансовой деятельности позволяют

Банкротство (финансовый крах, разорение) – это признанная арбитражным судом или объявленная

Банкротство (финансовый крах, разорение) – это признанная арбитражным судом или объявленная

Несостоятельность субъекта хозяйствования может быть:

«несчастной» – возникает не по собственной вине,

Несостоятельность субъекта хозяйствования может быть:

«несчастной» – возникает не по собственной вине,

Для диагностики вероятности банкротства используется несколько методов, основанных на применении:

анализа обширной

Для диагностики вероятности банкротства используется несколько методов, основанных на применении:

анализа обширной

При использовании первого метода признаки банкротства в соответствии с рекомендациями Комитета

При использовании первого метода признаки банкротства в соответствии с рекомендациями Комитета

увеличение до опасных пределов доли заемного капитала в общей его сумме;

дефицит

увеличение до опасных пределов доли заемного капитала в общей его сумме;

дефицит

Вторая группа – это показатели, неблагоприятные значения которых не дают основания

Вторая группа – это показатели, неблагоприятные значения которых не дают основания

К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и

К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и

В соответствии с методическими указаниями Федеральной службы по финансовому оздоровлению и

В соответствии с методическими указаниями Федеральной службы по финансовому оздоровлению и

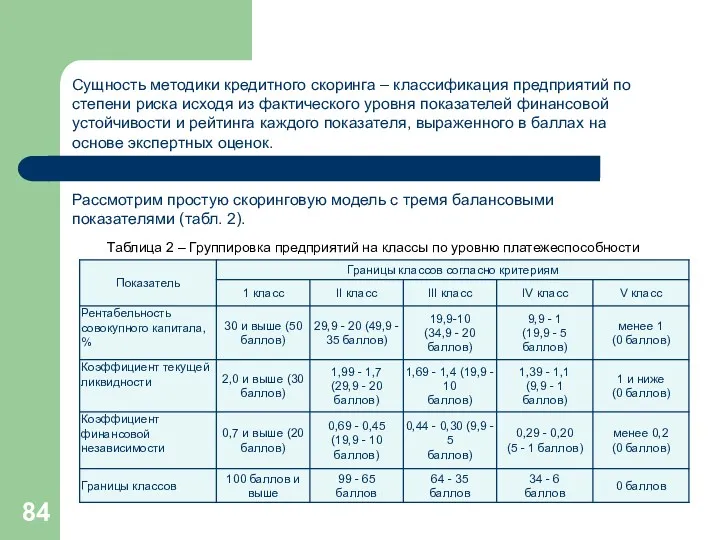

Сущность методики кредитного скоринга – классификация предприятий по степени риска исходя

Сущность методики кредитного скоринга – классификация предприятий по степени риска исходя

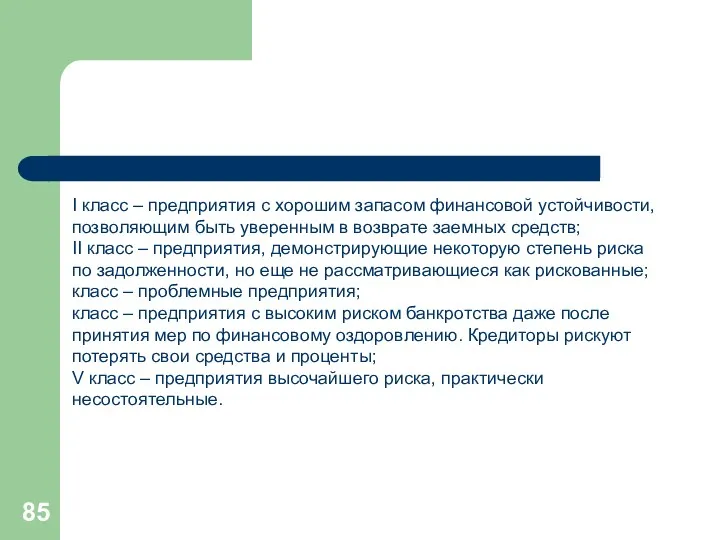

I класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть

I класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть

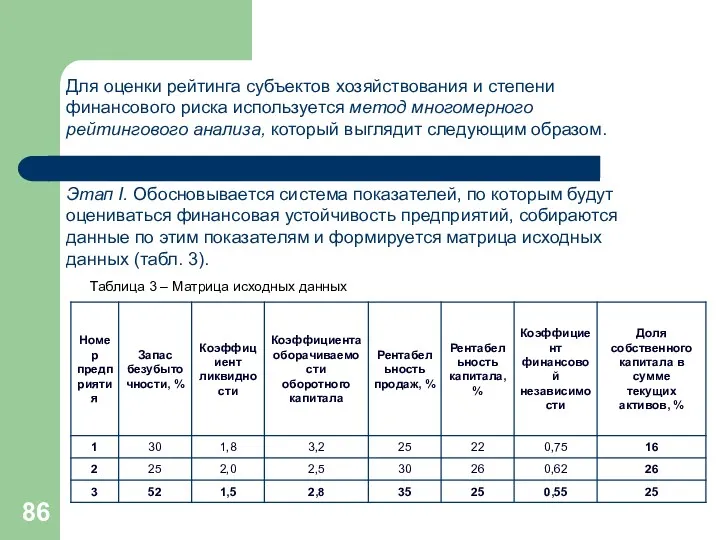

Для оценки рейтинга субъектов хозяйствования и степени финансового риска используется метод

Для оценки рейтинга субъектов хозяйствования и степени финансового риска используется метод

Этап 2. В таблице исходных данных в каждой графе определяется максимальный

Этап 2. В таблице исходных данных в каждой графе определяется максимальный

Этап 3. Все элементы матрицы координат возводятся в квадрат. Если задача

Этап 3. Все элементы матрицы координат возводятся в квадрат. Если задача

Этап 4. Полученные рейтинговые оценки Rj размещаются по ранжиру, и определяется

Этап 4. Полученные рейтинговые оценки Rj размещаются по ранжиру, и определяется

Некоторые достоинства предлагаемой методики многомерного сравнительного анализа:

рассмотренная методика базируется на комплексном

Некоторые достоинства предлагаемой методики многомерного сравнительного анализа:

рассмотренная методика базируется на комплексном

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко

Наиболее широкую известность получила модель Альтмана:

Z = 0,717Х1 + 0,847Х2

Наиболее широкую известность получила модель Альтмана:

Z = 0,717Х1 + 0,847Х2

С помощью корреляционного и многомерного факторного анализа установлено, что в наибольшей

С помощью корреляционного и многомерного факторного анализа установлено, что в наибольшей

К предприятию, которое признано банкротом, применяется ряд санкций:

ликвидация с распродажей имущества;

реорганизация

К предприятию, которое признано банкротом, применяется ряд санкций:

ликвидация с распродажей имущества;

реорганизация

Поняття і види цінних паперів. (Тема 6)

Поняття і види цінних паперів. (Тема 6) Электронные платежные системы

Электронные платежные системы Податковий контроль

Податковий контроль Оценка стоимости компании

Оценка стоимости компании Қаржылық сауаттылық

Қаржылық сауаттылық Javne finansije L 11

Javne finansije L 11 Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Финансовая политика государства

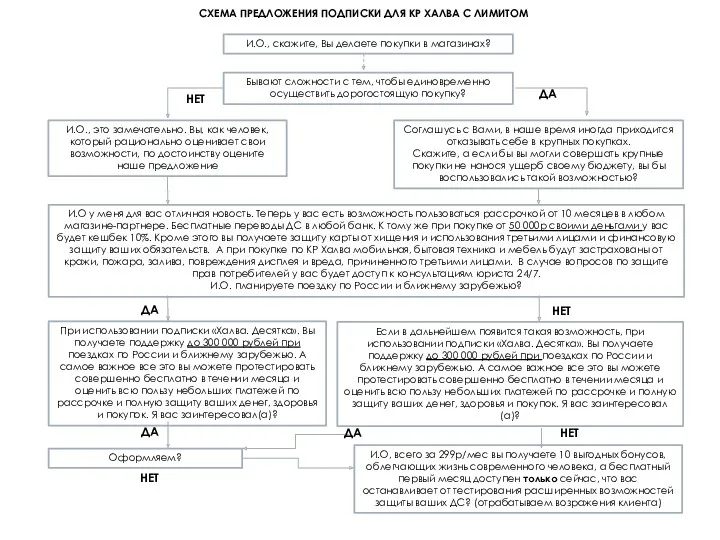

Финансовая политика государства Схема предложения подписки Халва. Десятка

Схема предложения подписки Халва. Десятка Порядок формирования резерва на ремонт ОС

Порядок формирования резерва на ремонт ОС Финансовая система и ее элементы

Финансовая система и ее элементы Учет финансовых вложений

Учет финансовых вложений Особенности работы кассира с инкассато

Особенности работы кассира с инкассато Виды товарных потерь

Виды товарных потерь Республикалық бюджет жобасын құрастыру кезеңдері

Республикалық бюджет жобасын құрастыру кезеңдері Кредитные услуги банков. Элементы системы кредитования и организация кредитного процесса

Кредитные услуги банков. Элементы системы кредитования и организация кредитного процесса Деньги. Функции денег

Деньги. Функции денег Gestión Fiscal Renta

Gestión Fiscal Renta Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест

Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест Налоговая система Китая

Налоговая система Китая Моделі олігополістічного ціноутворення

Моделі олігополістічного ціноутворення Сущность и функции финансов. Система финансов

Сущность и функции финансов. Система финансов Methods of revenue and expense calculations

Methods of revenue and expense calculations Болашақ бағдарламасы

Болашақ бағдарламасы Учет доходов и расходов. Формирование финансового результата

Учет доходов и расходов. Формирование финансового результата Сущность и эволюция денег

Сущность и эволюция денег Доходы и прибыль предприятия

Доходы и прибыль предприятия Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании

Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании