- Электронные платежные системы

Содержание

- 2. ИТ в электронной коммерции Электронные Деньги (Electronic Money) Информационный массив – носитель номинала, зашифрованный и защищенный

- 3. ИТ в электронной коммерции Цифровые Наличные Цифровые наличные – представляют собой специальный цифровой код, записанный в

- 4. ИТ в электронной коммерции Электронные Платежи Электронный платеж (E-payment) – оплата покупок с помощью электронных средств.

- 5. ИТ в электронной коммерции Электронный Кошелек Электронный кошелек (E-purses) – смарт-карта, на микрочипе которой хранится в

- 6. ИТ в электронной коммерции Аспекты Использования Электронных Денег Реализация права на конфиденциальность – осуществление покупок в

- 7. ИТ в электронной коммерции Аспекты Использования Электронных Денег Денежная эмиссия и контроль над ней: Если ликвидность

- 8. ИТ в электронной коммерции Аспекты Использования Электронных Денег Интернационализация денежного обращения – одним из основных последствий

- 9. ИТ в электронной коммерции Электронные Деньги и Банкоматы Электронные деньги позволят использовать банкоматы нетрадиционным способом –

- 10. ИТ в электронной коммерции Электронные Деньги и Пластиковые Карточки Применение платежных схем, использующих электронные деньги вместо

- 11. ИТ в электронной коммерции Пластиковые Карты Пластиковая карта – обобщающий термин, который обозначает все виды карточек,

- 12. ИТ в электронной коммерции История Развития Пластиковых Карт Первое теоретическое упоминание об использовании карт как платежного

- 13. ИТ в электронной коммерции История Развития Пластиковых Карт Первые карты, являющиеся полноценным платежным средством, были выпущены

- 14. ИТ в электронной коммерции Классификация Пластиковых Карт по Виду Механизма Расчетов Двусторонние системы – возникли на

- 15. ИТ в электронной коммерции Кредитные карты – карты, которые связаны с открытием кредитной линии в банке,

- 16. ИТ в электронной коммерции Дебетовые карты – предназначены для получения наличных в банковских автоматах или для

- 17. ИТ в электронной коммерции Виды Расчетных Карточек С точки зрения предоставляемого сервиса расчетные карточки подразделяются на

- 18. ИТ в электронной коммерции По организации-эмитенту карточки разделяются на банковские и небанковские платежные карточки. Небанковские платежные

- 19. ИТ в электронной коммерции По технологии обслуживания банковские платежные карточки подразделяются на виды: Электронные карточки (дебетовые)

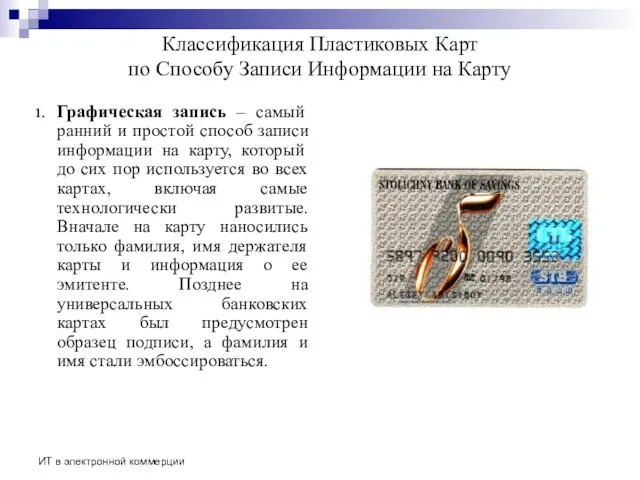

- 20. ИТ в электронной коммерции Классификация Пластиковых Карт по Способу Записи Информации на Карту Графическая запись –

- 21. ИТ в электронной коммерции Эмбоссировамие (embossing) – нанесение данных на карточке в виде рельефных знаков. Это

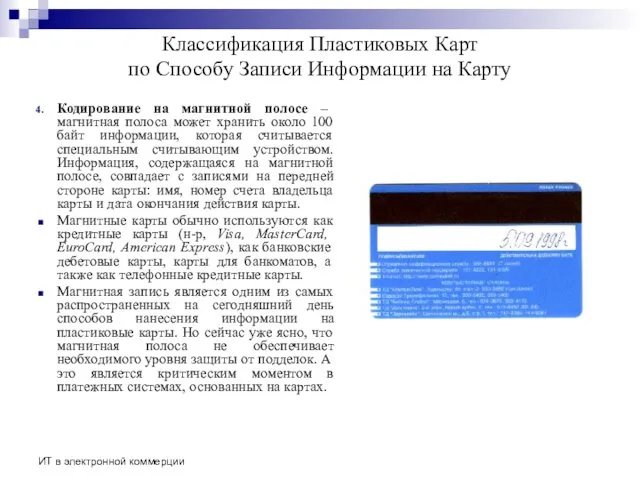

- 22. ИТ в электронной коммерции Классификация Пластиковых Карт по Способу Записи Информации на Карту Кодирование на магнитной

- 23. ИТ в электронной коммерции Классификация Пластиковых Карт по Способу Записи Информации на Карту Карты памяти –

- 24. ИТ в электронной коммерции Классификация Пластиковых Карт по Способу Записи Информации на Карту Смарт-карты – внешне

- 25. ИТ в электронной коммерции Типы Смарт-карт В зависимости от внутреннего устройства и выполняемых функций смарт-карты можно

- 26. ИТ в электронной коммерции Типы Смарт-карт Карты-счетчики – данный тип карточек применяется для такого типа расчетов,

- 27. ИТ в электронной коммерции Типы Смарт-карт Карты с памятью – это промежуточный тип при переходе от

- 28. ИТ в электронной коммерции Типы Смарт-карт Микропроцессорные карты – в карту с микропроцессором встраивается специализированная операционная

- 29. ИТ в электронной коммерции Термины Платежных Систем Авторизация – получение от банка-эмитента разрешения на осуществление операций

- 30. ИТ в электронной коммерции Платежные Системы в Рунете Assist – мультибанковская система платежей по пластиковым и

- 31. ИТ в электронной коммерции Функциональные Участники Платежных Систем Банки-эмитенты – банки, которые выпускают пластиковые карточки данной

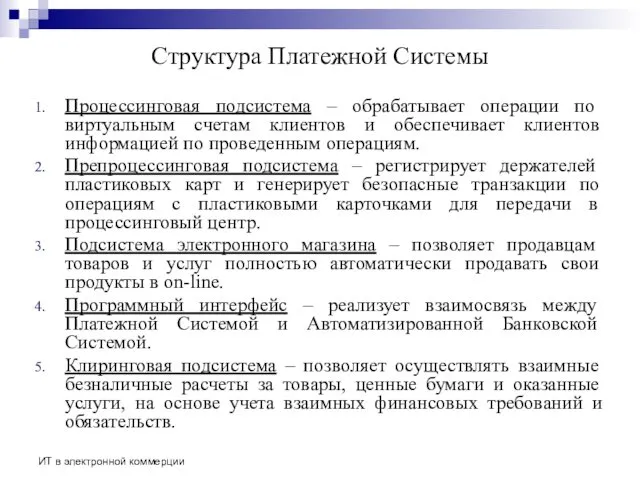

- 32. ИТ в электронной коммерции Структура Платежной Системы Процессинговая подсистема – обрабатывает операции по виртуальным счетам клиентов

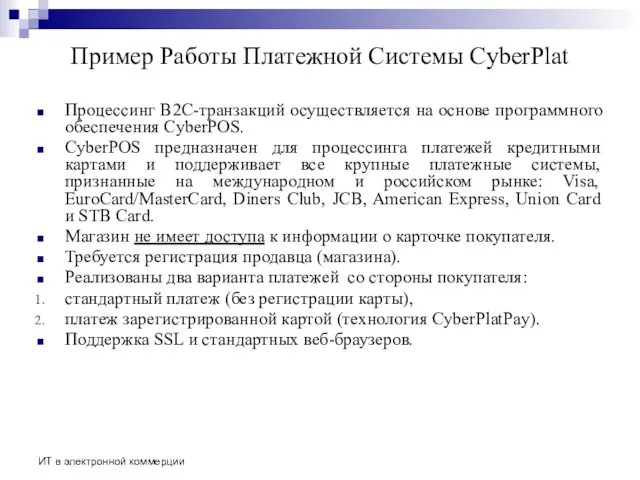

- 33. ИТ в электронной коммерции Пример Работы Платежной Системы CyberPlat Процессинг В2С-транзакций осуществляется на основе программного обеспечения

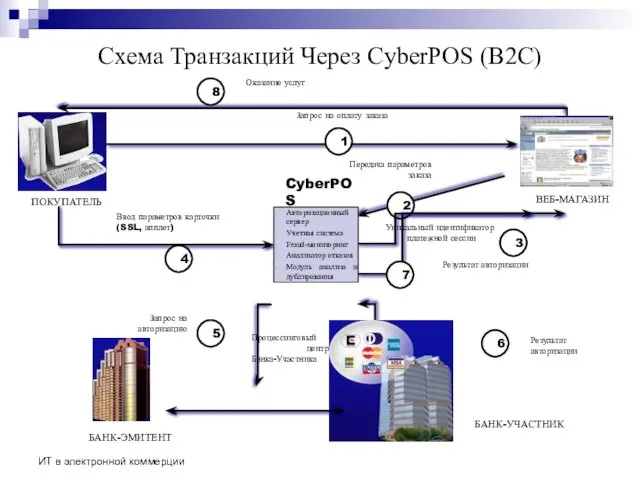

- 34. ИТ в электронной коммерции Схема Транзакций Через CyberPOS (В2С) Оказание услуг Запрос на оплату заказа Ввод

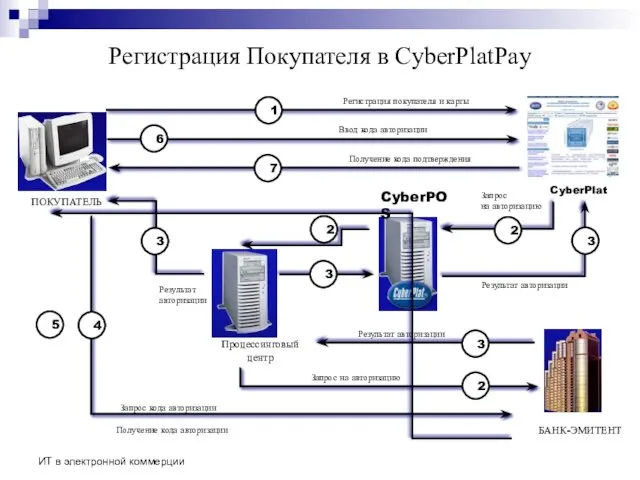

- 35. ИТ в электронной коммерции Получение кода авторизации Результат авторизации Запрос кода авторизации Регистрация Покупателя в CyberPlatPay

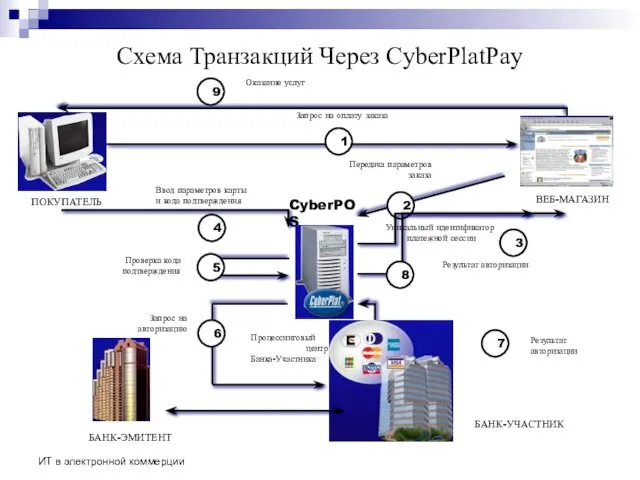

- 36. ИТ в электронной коммерции CyberPOS Схема Транзакций Через CyberPlatPay Оказание услуг Запрос на оплату заказа Ввод

- 37. ИТ в электронной коммерции Технология CyberCheck Платежной Системы CyberPlat В основе технологии CyberCheck лежит использование электронно-цифровой

- 38. ИТ в электронной коммерции Схема Транзакций Через CyberCheck (B2С) c сетью банкоматов (POS) Процессинг банка Банкомат

- 40. Скачать презентацию

ИТ в электронной коммерции

Электронные Деньги (Electronic Money)

Информационный массив – носитель

ИТ в электронной коммерции

Электронные Деньги (Electronic Money)

Информационный массив – носитель

ИТ в электронной коммерции

Цифровые Наличные

Цифровые наличные – представляют собой специальный цифровой

ИТ в электронной коммерции

Цифровые Наличные

Цифровые наличные – представляют собой специальный цифровой

ИТ в электронной коммерции

Электронные Платежи

Электронный платеж (E-payment) – оплата покупок с

ИТ в электронной коммерции

Электронные Платежи

Электронный платеж (E-payment) – оплата покупок с

ИТ в электронной коммерции

Электронный Кошелек

Электронный кошелек (E-purses) – смарт-карта, на микрочипе

ИТ в электронной коммерции

Электронный Кошелек

Электронный кошелек (E-purses) – смарт-карта, на микрочипе

ИТ в электронной коммерции

Аспекты Использования Электронных Денег

Реализация права на конфиденциальность –

ИТ в электронной коммерции

Аспекты Использования Электронных Денег

Реализация права на конфиденциальность –

ИТ в электронной коммерции

Аспекты Использования Электронных Денег

Денежная эмиссия и контроль над

ИТ в электронной коммерции

Аспекты Использования Электронных Денег

Денежная эмиссия и контроль над

ИТ в электронной коммерции

Аспекты Использования Электронных Денег

Интернационализация денежного обращения – одним

ИТ в электронной коммерции

Аспекты Использования Электронных Денег

Интернационализация денежного обращения – одним

ИТ в электронной коммерции

Электронные Деньги и Банкоматы

Электронные деньги позволят использовать банкоматы

ИТ в электронной коммерции

Электронные Деньги и Банкоматы

Электронные деньги позволят использовать банкоматы

ИТ в электронной коммерции

Электронные Деньги и Пластиковые Карточки

Применение платежных схем, использующих

ИТ в электронной коммерции

Электронные Деньги и Пластиковые Карточки

Применение платежных схем, использующих

ИТ в электронной коммерции

Пластиковые Карты

Пластиковая карта – обобщающий термин, который обозначает

ИТ в электронной коммерции

Пластиковые Карты

Пластиковая карта – обобщающий термин, который обозначает

ИТ в электронной коммерции

История Развития Пластиковых Карт

Первое теоретическое упоминание об использовании

ИТ в электронной коммерции

История Развития Пластиковых Карт

Первое теоретическое упоминание об использовании

ИТ в электронной коммерции

История Развития Пластиковых Карт

Первые карты, являющиеся полноценным платежным

ИТ в электронной коммерции

История Развития Пластиковых Карт

Первые карты, являющиеся полноценным платежным

ИТ в электронной коммерции

Классификация Пластиковых Карт

по Виду Механизма Расчетов

Двусторонние

ИТ в электронной коммерции

Классификация Пластиковых Карт

по Виду Механизма Расчетов

Двусторонние

ИТ в электронной коммерции

Кредитные карты – карты, которые связаны с открытием

ИТ в электронной коммерции

Кредитные карты – карты, которые связаны с открытием

ИТ в электронной коммерции

Дебетовые карты – предназначены для получения наличных в

ИТ в электронной коммерции

Дебетовые карты – предназначены для получения наличных в

ИТ в электронной коммерции

Виды Расчетных Карточек

С точки зрения предоставляемого сервиса расчетные

ИТ в электронной коммерции

Виды Расчетных Карточек

С точки зрения предоставляемого сервиса расчетные

ИТ в электронной коммерции

По организации-эмитенту карточки разделяются на банковские и небанковские

ИТ в электронной коммерции

По организации-эмитенту карточки разделяются на банковские и небанковские

ИТ в электронной коммерции

По технологии обслуживания банковские платежные карточки подразделяются на

ИТ в электронной коммерции

По технологии обслуживания банковские платежные карточки подразделяются на

ИТ в электронной коммерции

Классификация Пластиковых Карт

по Способу Записи Информации на

ИТ в электронной коммерции

Классификация Пластиковых Карт по Способу Записи Информации на

ИТ в электронной коммерции

Эмбоссировамие (embossing) – нанесение данных на карточке в

ИТ в электронной коммерции

Эмбоссировамие (embossing) – нанесение данных на карточке в

ИТ в электронной коммерции

Классификация Пластиковых Карт

по Способу Записи Информации на

ИТ в электронной коммерции

Классификация Пластиковых Карт по Способу Записи Информации на

ИТ в электронной коммерции

Классификация Пластиковых Карт

по Способу Записи Информации на

ИТ в электронной коммерции

Классификация Пластиковых Карт по Способу Записи Информации на

ИТ в электронной коммерции

Классификация Пластиковых Карт

по Способу Записи Информации на

ИТ в электронной коммерции

Классификация Пластиковых Карт по Способу Записи Информации на

ИТ в электронной коммерции

Типы Смарт-карт

В зависимости от внутреннего устройства и выполняемых

ИТ в электронной коммерции

Типы Смарт-карт

В зависимости от внутреннего устройства и выполняемых

ИТ в электронной коммерции

Типы Смарт-карт

Карты-счетчики – данный тип карточек применяется для

ИТ в электронной коммерции

Типы Смарт-карт

Карты-счетчики – данный тип карточек применяется для

ИТ в электронной коммерции

Типы Смарт-карт

Карты с памятью – это промежуточный тип

ИТ в электронной коммерции

Типы Смарт-карт

Карты с памятью – это промежуточный тип

ИТ в электронной коммерции

Типы Смарт-карт

Микропроцессорные карты – в карту с микропроцессором

ИТ в электронной коммерции

Типы Смарт-карт

Микропроцессорные карты – в карту с микропроцессором

ИТ в электронной коммерции

Термины Платежных Систем

Авторизация – получение от банка-эмитента разрешения

ИТ в электронной коммерции

Термины Платежных Систем

Авторизация – получение от банка-эмитента разрешения

ИТ в электронной коммерции

Платежные Системы в Рунете

Assist – мультибанковская система платежей

ИТ в электронной коммерции

Платежные Системы в Рунете

Assist – мультибанковская система платежей

ИТ в электронной коммерции

Функциональные Участники Платежных Систем

Банки-эмитенты – банки, которые выпускают

ИТ в электронной коммерции

Функциональные Участники Платежных Систем

Банки-эмитенты – банки, которые выпускают

ИТ в электронной коммерции

Структура Платежной Системы

Процессинговая подсистема – обрабатывает операции по

ИТ в электронной коммерции

Структура Платежной Системы

Процессинговая подсистема – обрабатывает операции по

ИТ в электронной коммерции

Пример Работы Платежной Системы CyberPlat

Процессинг В2С-транзакций осуществляется на

ИТ в электронной коммерции

Пример Работы Платежной Системы CyberPlat

Процессинг В2С-транзакций осуществляется на

ИТ в электронной коммерции

Схема Транзакций Через CyberPOS (В2С)

Оказание услуг

Запрос на оплату

ИТ в электронной коммерции

Схема Транзакций Через CyberPOS (В2С)

Оказание услуг

Запрос на оплату

ИТ в электронной коммерции

Получение кода авторизации

Результат

авторизации

Запрос кода авторизации

Регистрация Покупателя в CyberPlatPay

Регистрация

ИТ в электронной коммерции

Получение кода авторизации

Результат

авторизации

Запрос кода авторизации

Регистрация Покупателя в CyberPlatPay

Регистрация

ИТ в электронной коммерции

CyberPOS

Схема Транзакций Через CyberPlatPay

Оказание услуг

Запрос на оплату заказа

Ввод

ИТ в электронной коммерции

CyberPOS

Схема Транзакций Через CyberPlatPay

Оказание услуг

Запрос на оплату заказа

Ввод

ИТ в электронной коммерции

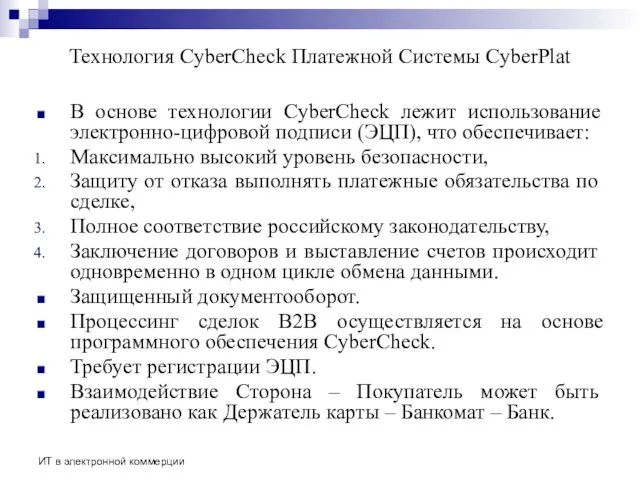

Технология CyberCheck Платежной Системы CyberPlat

В основе технологии CyberCheck

ИТ в электронной коммерции

Технология CyberCheck Платежной Системы CyberPlat

В основе технологии CyberCheck

ИТ в электронной коммерции

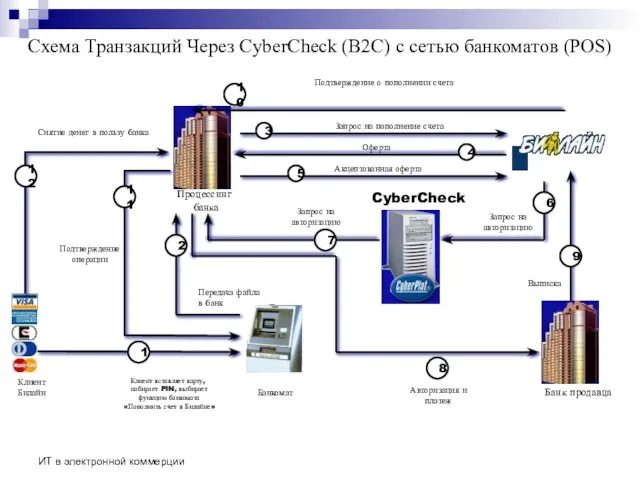

Схема Транзакций Через CyberCheck (B2С) c сетью банкоматов

ИТ в электронной коммерции

Схема Транзакций Через CyberCheck (B2С) c сетью банкоматов

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Франкфуртская фондовая биржа

Франкфуртская фондовая биржа Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Задолженность за услуги по передаче электроэнергии

Задолженность за услуги по передаче электроэнергии Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Risk premium. Adjustment of risk

Risk premium. Adjustment of risk Понятие ценных бумаг

Понятие ценных бумаг Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка

Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка Перчатка Брайля. Коммуникационное устройство для слепоглухих

Перчатка Брайля. Коммуникационное устройство для слепоглухих Национальные платежные системы

Национальные платежные системы Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Сущность предпринимательства и предпринимательской деятельности

Сущность предпринимательства и предпринимательской деятельности Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)

Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6) Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Вьетнамский донг

Вьетнамский донг Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов

Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Что изменится в ДДУ в связи с новым законом?

Что изменится в ДДУ в связи с новым законом? Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Деньги. История возникновения, функции и виды денег

Деньги. История возникновения, функции и виды денег Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Меншікті капитал-корпорация

Меншікті капитал-корпорация Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости