- Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов

Содержание

- 2. Основные элементы управления корпоративными кредитными рисками

- 3. Концепция кредитования корпоративных заемщиков Элементы концепции Система лимитов и профилей Система андеррайтинга Инструменты оценки рисков и

- 4. Инструменты оценки рисков, интегрированные в единый кредитный процесс Клиентский менеджер Службы сопровож-дения Кредитный инспектор/ Аналитик Андеррайтер

- 5. Принципы концепции, отражающие ее базовые идеи Риск является одним из основных параметров, определяющих как подходы к

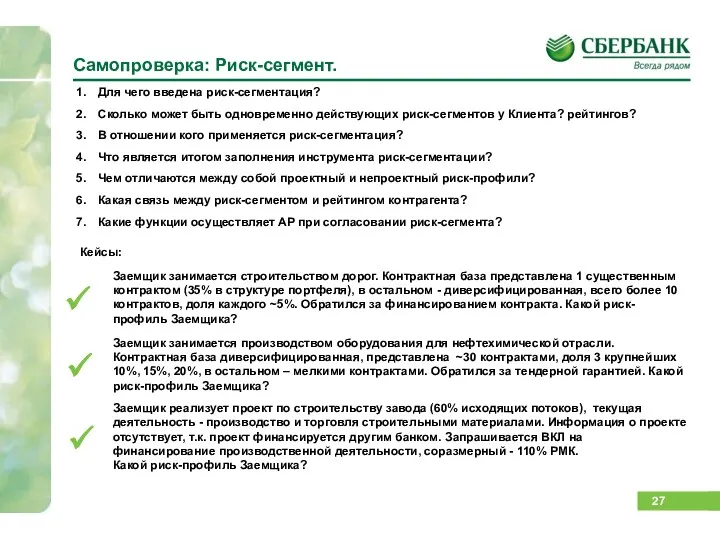

- 6. Вопросы для самопроверки: Перечислите основные элементы ЕКП. Лимит на Заемщика 100млн.р. Лимит на ГСЗ 2000млн.р. Рейтинг

- 7. КНР – конечный носитель риска

- 8. КНР - Контрагент При выявлении одного из следующих факторов: 1). Кредитные требования Банка к контрагенту сформированы

- 9. КНР – третье лицо/Группа При этом, если контрагент сможет погашать задолженность самостоятельно, в т.ч. за счет

- 10. С какой периодичностью определяется КНР? Вопросы для самопроверки. Может ли быть Заемщик КНР в вертикально-интегрированной Группе?

- 11. Риск-сегментация

- 12. Разработаны правила, позволяющие однозначно определять риск-сегмент – «СБОРНИК методик классификации кредитных требований ПАО Сбербанк по риск-сегментам»

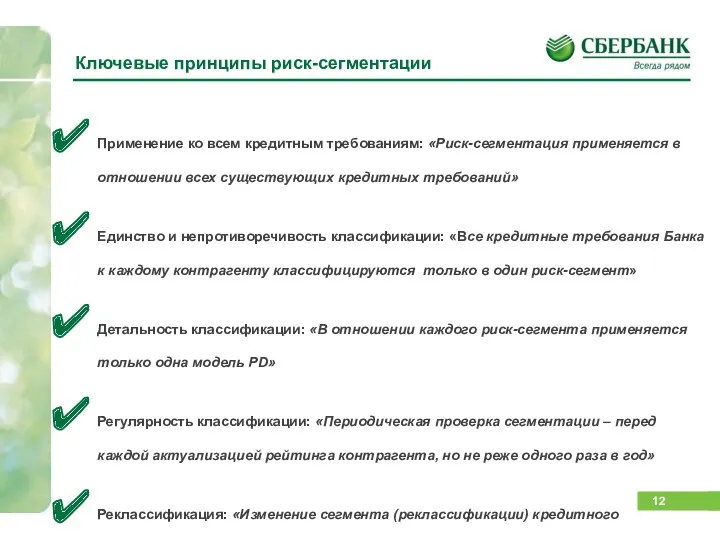

- 13. Применение ко всем кредитным требованиям: «Риск-сегментация применяется в отношении всех существующих кредитных требований» Единство и непротиворечивость

- 14. Риск-сегментация применяется в отношении кредитных требований: Контрагента КНР (независимо от того является ли он участником сделки)

- 15. Виды риск-профилей и риск-сегментов Прочие сегменты, источник кредитного риска которых определяет: Специфика типа контрагента (лизинговая, страховая,

- 16. Алгоритм риск-сегментации

- 17. Особенности риск-сегментации Под специализированными продуктами понимаются: гарантия в пользу РАР гарантия в пользу таможенных органов гарантия

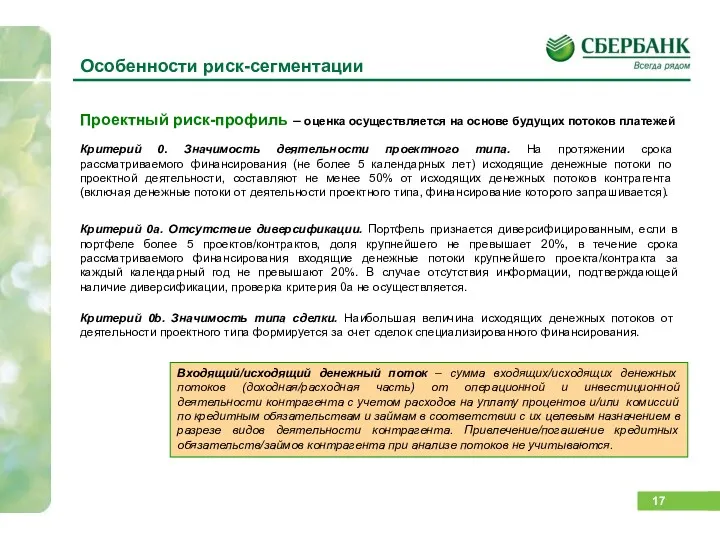

- 18. Особенности риск-сегментации Проектный риск-профиль – оценка осуществляется на основе будущих потоков платежей Входящий/исходящий денежный поток –

- 19. Особенности риск-сегментации «Контрактное финансирование» Контрактное финансирование: Основная деятельность связана с реализацией Контрактов; Контракт/его отдельные этапы должен

- 20. Подрядчики/ Контрактники: проверка критериев проектного профиля и соответствия РМК Критерий значимости (0) проектной/контрактной деятельности При невозможности

- 21. Проверка критерия значимость типа деятельности (0в) 2. Невозможность полной реализации товаров результатов услуг, работ другому Заказчику

- 22. КП Определяет риск-сегмент по новому клиенту Проверяет критерии реклассификации по каждой новой сделке, при выявлении критериев

- 23. Результаты риск-сегментации

- 24. Функционал АР. АР осуществляет отражение в карточке контрагента утвержденный риск-сегмент. ! Выбрать из выпадающего списка

- 25. ПМ / ПРПА по клиентам, переданным на сопровождение Определение первоначального риск-сегмента (утверждается АР) КП Заполнение Чек-листа

- 26. Реклассификация кредитных требований Банка к Контрагенту / КНР / КГ / Участнику сделки (смена непроектного риск-профиля

- 27. ВНД, регламентирующие РС. Функционал АР. ВНД, регламентирующие риск-сегментацию: Сборник Методик 4498 (Часть 1) – общие правила

- 28. Для чего введена риск-сегментация? Сколько может быть одновременно действующих риск-сегментов у Клиента? рейтингов? В отношении кого

- 30. Скачать презентацию

Основные элементы управления корпоративными кредитными рисками

Основные элементы управления корпоративными кредитными рисками

Концепция кредитования корпоративных заемщиков

Элементы концепции

Система

лимитов и

профилей

Система

андеррайтинга

Инструменты

оценки рисков

и формы

документов

Кредитный

процесс

1

2

3

4

Концепция кредитования корпоративных заемщиков

Элементы концепции

Система

лимитов и

профилей

Система

андеррайтинга

Инструменты

оценки рисков

и формы

документов

Кредитный

процесс

1

2

3

4

Инструменты оценки рисков, интегрированные в

единый кредитный процесс

Клиентский менеджер

Службы сопровож-дения

Кредитный инспектор/

Аналитик

Андеррайтер

Кредитный

Инструменты оценки рисков, интегрированные в

единый кредитный процесс

Клиентский менеджер

Службы сопровож-дения

Кредитный инспектор/

Аналитик

Андеррайтер

Кредитный

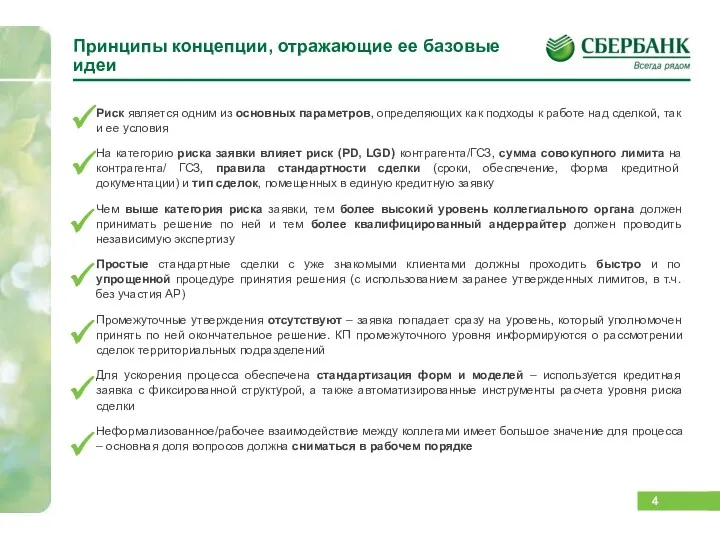

Принципы концепции, отражающие ее базовые идеи

Риск является одним из основных параметров,

Принципы концепции, отражающие ее базовые идеи

Риск является одним из основных параметров,

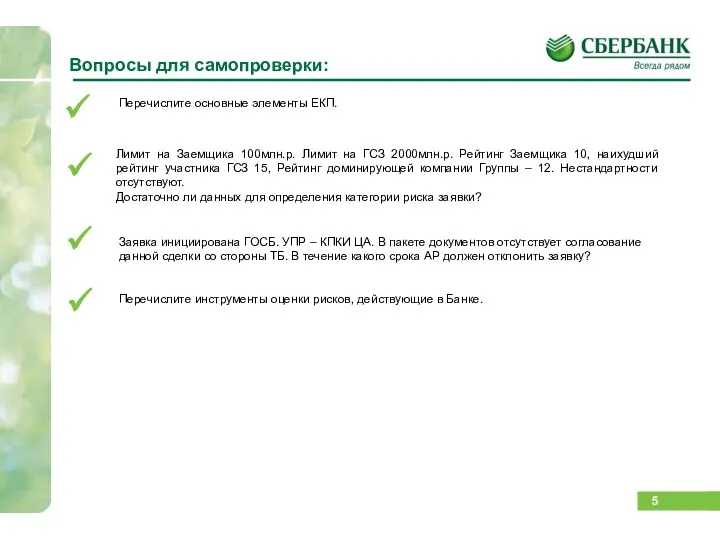

Вопросы для самопроверки:

Перечислите основные элементы ЕКП.

Лимит на Заемщика 100млн.р. Лимит

Вопросы для самопроверки:

Перечислите основные элементы ЕКП.

Лимит на Заемщика 100млн.р. Лимит

КНР – конечный носитель риска

КНР – конечный носитель риска

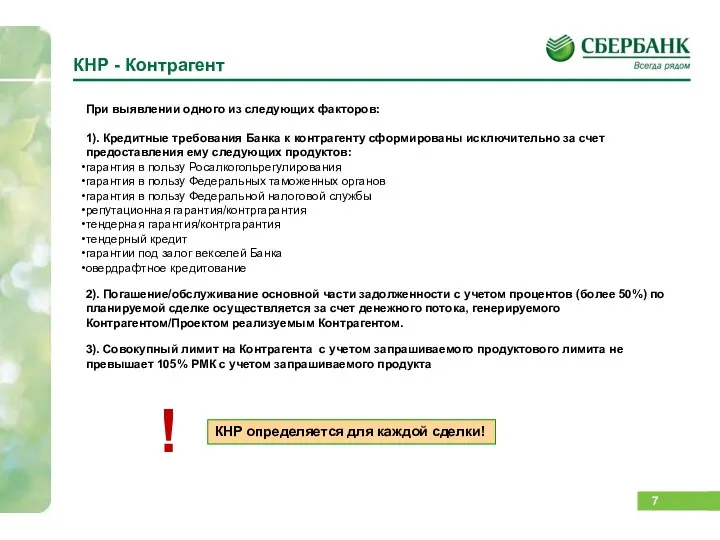

КНР - Контрагент

При выявлении одного из следующих факторов:

1). Кредитные требования

КНР - Контрагент

При выявлении одного из следующих факторов:

1). Кредитные требования

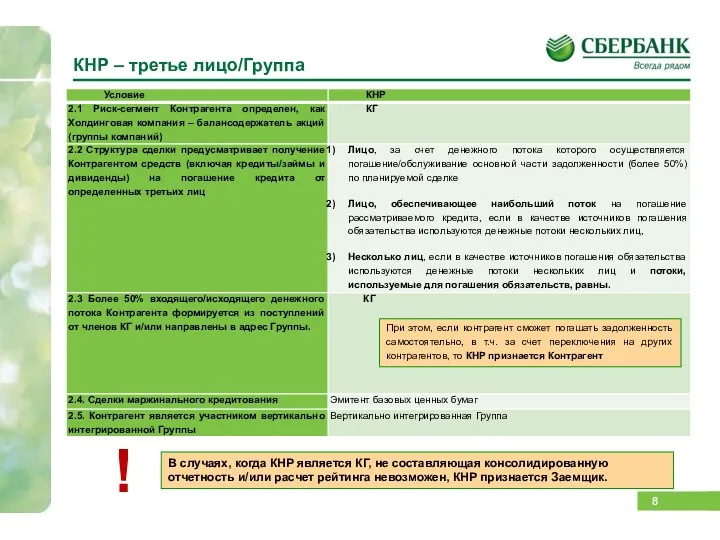

КНР – третье лицо/Группа

При этом, если контрагент сможет погашать задолженность самостоятельно,

КНР – третье лицо/Группа

При этом, если контрагент сможет погашать задолженность самостоятельно,

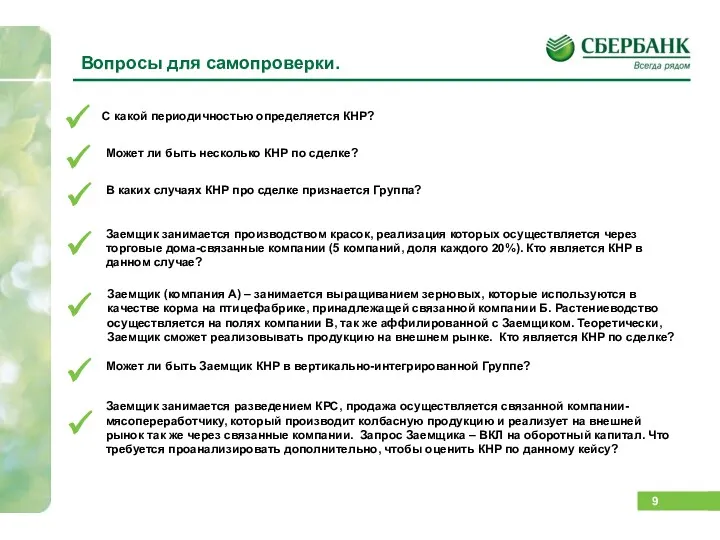

С какой периодичностью определяется КНР?

Вопросы для самопроверки.

Может ли быть Заемщик

С какой периодичностью определяется КНР?

Вопросы для самопроверки.

Может ли быть Заемщик

Риск-сегментация

Риск-сегментация

Разработаны правила, позволяющие однозначно определять риск-сегмент – «СБОРНИК

методик классификации кредитных

Разработаны правила, позволяющие однозначно определять риск-сегмент – «СБОРНИК

методик классификации кредитных

Применение ко всем кредитным требованиям: «Риск-сегментация применяется в отношении всех существующих

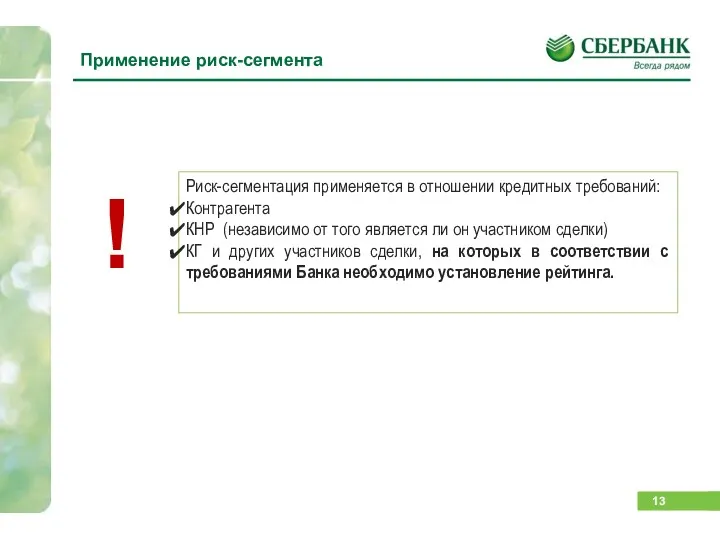

Риск-сегментация применяется в отношении кредитных требований:

Контрагента

КНР (независимо от того является ли

Риск-сегментация применяется в отношении кредитных требований:

Контрагента

КНР (независимо от того является ли

Виды риск-профилей и риск-сегментов

Прочие сегменты, источник кредитного риска которых определяет:

Специфика

Виды риск-профилей и риск-сегментов

Прочие сегменты, источник кредитного риска которых определяет:

Специфика

Алгоритм риск-сегментации

Алгоритм риск-сегментации

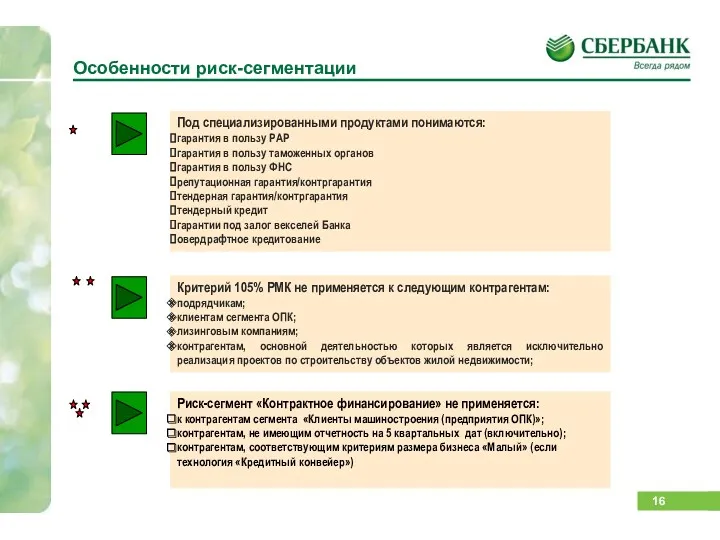

Особенности риск-сегментации

Под специализированными продуктами понимаются:

гарантия в пользу РАР

гарантия в пользу

Особенности риск-сегментации

Под специализированными продуктами понимаются:

гарантия в пользу РАР

гарантия в пользу

Особенности риск-сегментации

Проектный риск-профиль – оценка осуществляется на основе будущих потоков

Особенности риск-сегментации

Проектный риск-профиль – оценка осуществляется на основе будущих потоков

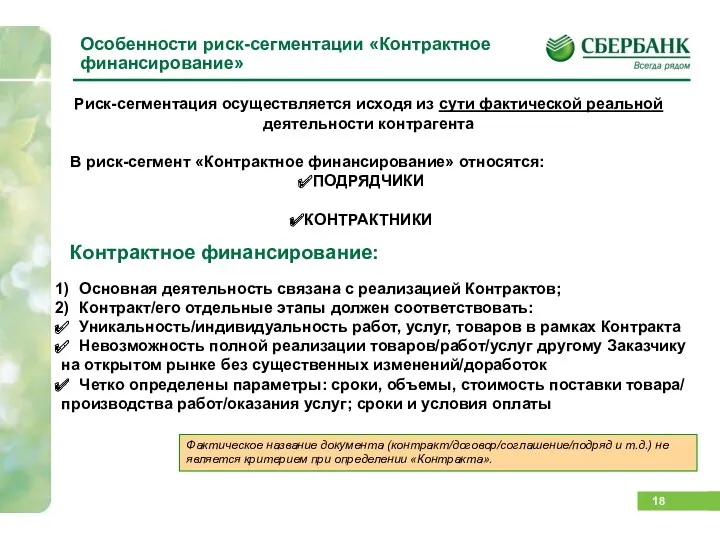

Особенности риск-сегментации «Контрактное финансирование»

Контрактное финансирование:

Основная деятельность связана с реализацией

Особенности риск-сегментации «Контрактное финансирование»

Контрактное финансирование:

Основная деятельность связана с реализацией

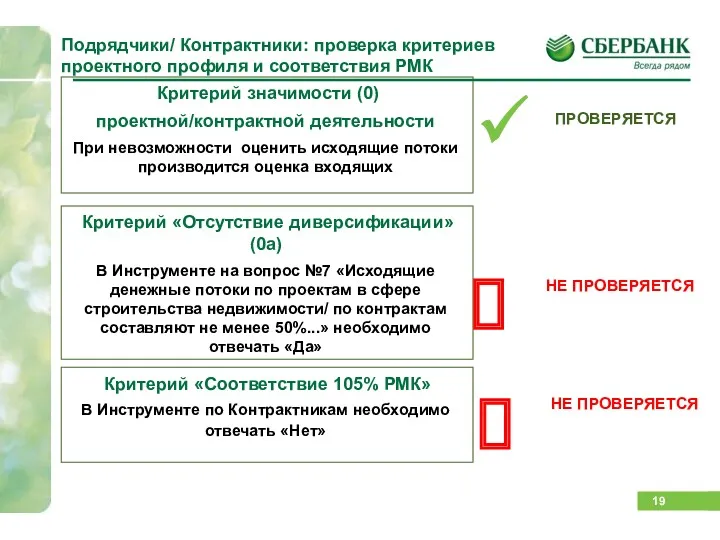

Подрядчики/ Контрактники: проверка критериев проектного профиля и соответствия РМК

Критерий

Подрядчики/ Контрактники: проверка критериев проектного профиля и соответствия РМК

Критерий

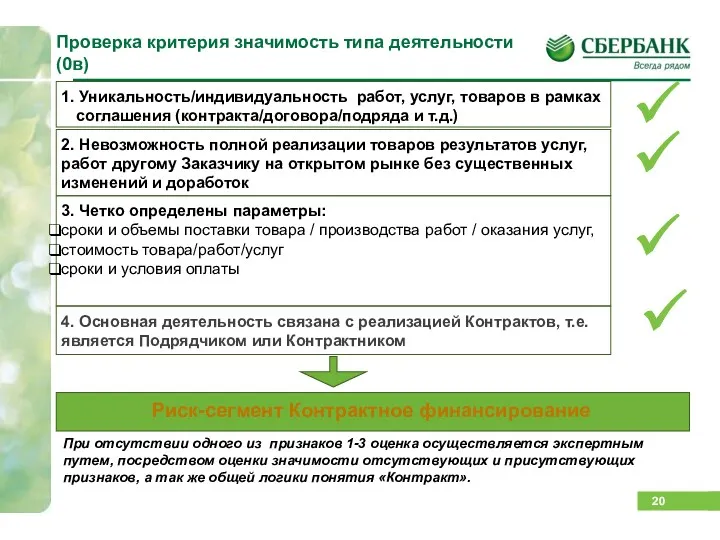

Проверка критерия значимость типа деятельности (0в)

2. Невозможность полной реализации товаров

Проверка критерия значимость типа деятельности (0в)

2. Невозможность полной реализации товаров

КП

Определяет риск-сегмент по новому клиенту

Проверяет критерии реклассификации

КП

Определяет риск-сегмент по новому клиенту

Проверяет критерии реклассификации

Результаты риск-сегментации

Результаты риск-сегментации

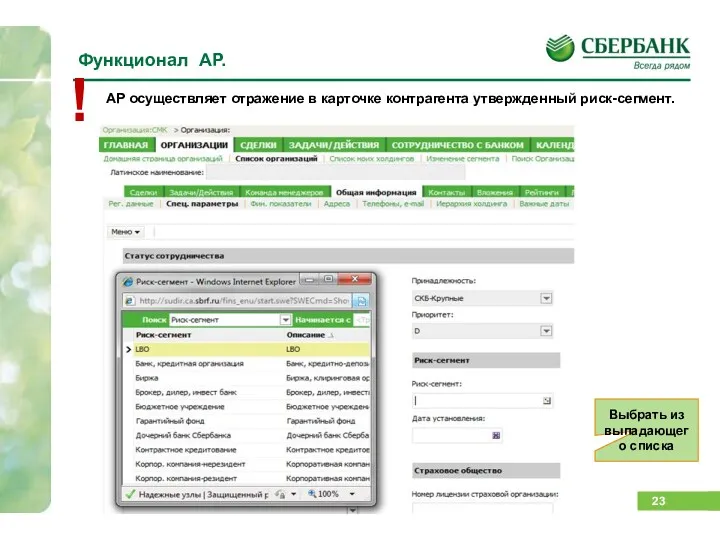

Функционал АР.

АР осуществляет отражение в карточке контрагента утвержденный риск-сегмент.

!

Выбрать из выпадающего

Функционал АР.

АР осуществляет отражение в карточке контрагента утвержденный риск-сегмент.

!

Выбрать из выпадающего

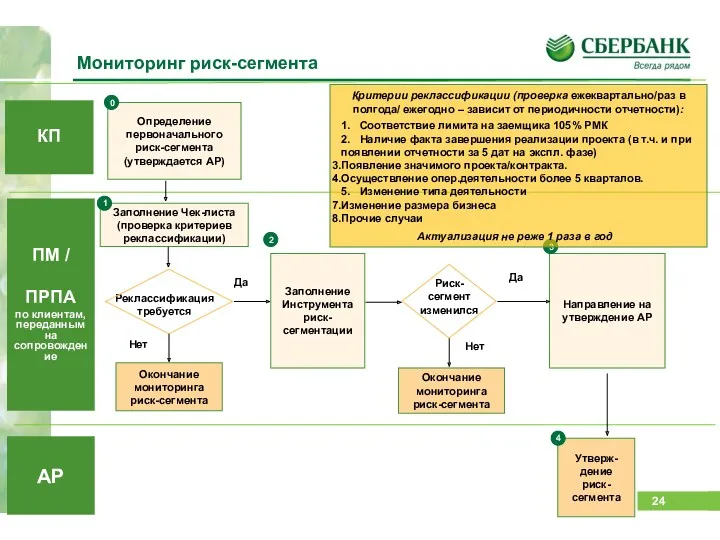

ПМ /

ПРПА

по клиентам, переданным на сопровождение

Определение первоначального риск-сегмента (утверждается

ПМ /

ПРПА

по клиентам, переданным на сопровождение

Определение первоначального риск-сегмента (утверждается

Реклассификация кредитных требований Банка к Контрагенту / КНР / КГ /

Реклассификация кредитных требований Банка к Контрагенту / КНР / КГ /

ВНД, регламентирующие РС. Функционал АР.

ВНД, регламентирующие риск-сегментацию:

Сборник Методик 4498 (Часть 1)

ВНД, регламентирующие РС. Функционал АР.

ВНД, регламентирующие риск-сегментацию:

Сборник Методик 4498 (Часть 1)

Для чего введена риск-сегментация?

Сколько может быть одновременно действующих риск-сегментов у Клиента?

Для чего введена риск-сегментация?

Сколько может быть одновременно действующих риск-сегментов у Клиента?

Семейный бюджет

Семейный бюджет Бухгалтерлік Баланс

Бухгалтерлік Баланс Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Экономическая оценка инвестиций

Экономическая оценка инвестиций Валюты мира

Валюты мира SME – Small &Medium Enterprise

SME – Small &Medium Enterprise Подготовка к взрослой жизни. Повышение финансовой грамотности

Подготовка к взрослой жизни. Повышение финансовой грамотности Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основными элементами оборотных активов

Управление основными элементами оборотных активов Правовое регулирование личного страхования

Правовое регулирование личного страхования Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия

Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия Формы и виды лизинга

Формы и виды лизинга Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Термины страхования

Термины страхования Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023

Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023 Деньги Кыргызстана

Деньги Кыргызстана Бюджет государства и семьи

Бюджет государства и семьи Analiza 10 kriptomenjalnic

Analiza 10 kriptomenjalnic Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Рынок ценных бумаг

Рынок ценных бумаг Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)