- Подготовка к взрослой жизни. Повышение финансовой грамотности

Содержание

- 2. КРЕДИТ – ЖИЗНЬ В ДОЛГ ИЛИ СПОСОБ УДВАЛЕТВОРЕНИЯ ПОТРЕБНОСТЕЙ

- 3. Кредит (лат. creditum - ссуда, долг) - это предоставление товаров или денежной суммы в долг (в

- 5. ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ Один из самых распространенных и легкодоступных видов кредитования. Лозунг которых – «Кредит на любые

- 6. ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ На нашем рынке данный вид кредитования, так или иначе, охватывает большую часть населения. В

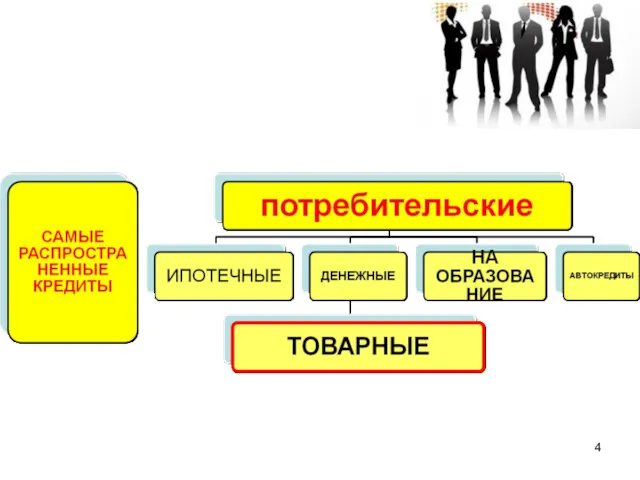

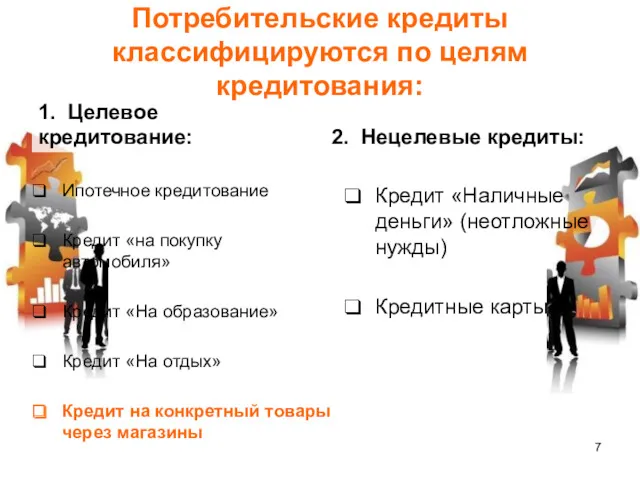

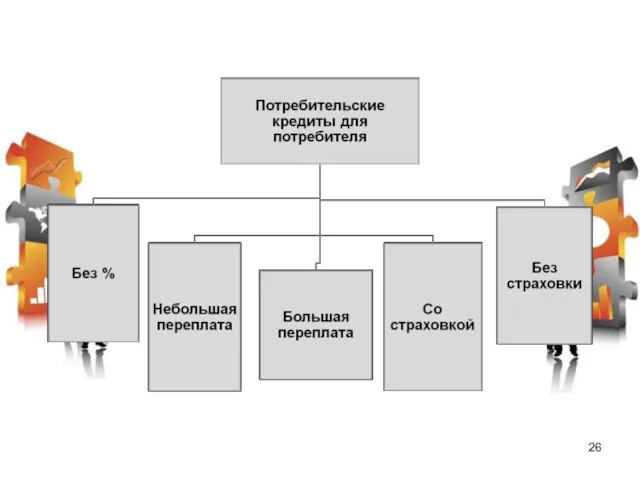

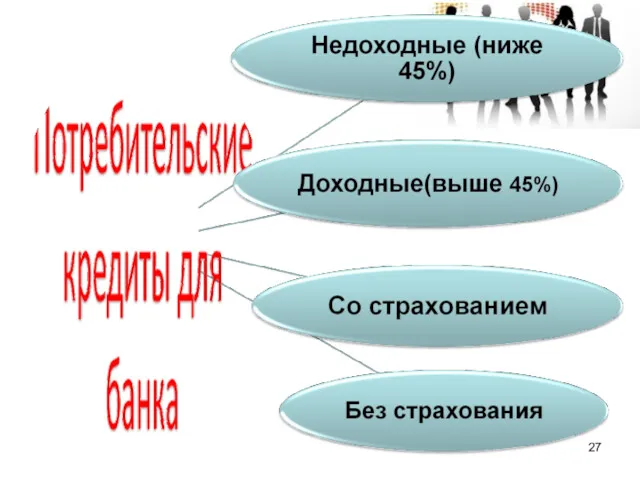

- 7. Потребительские кредиты классифицируются по целям кредитования: 1. Целевое кредитование: Ипотечное кредитование Кредит «на покупку автомобиля» Кредит

- 8. Основной мотивацией кредитования является понятие – лучше пользоваться желаемым уже сейчас, чем копить на это целый

- 9. Главное, при решении взять потребительский кредит – определить все за и против, рассчитать общую сумму %

- 10. Кредитная история - информация о том, какие займы выдавались заемщику, соблюдал ли он свои кредитные обязательства.

- 11. Кредитная история передается в бюро кредитных историй только при наличии на это письменного или иным способом

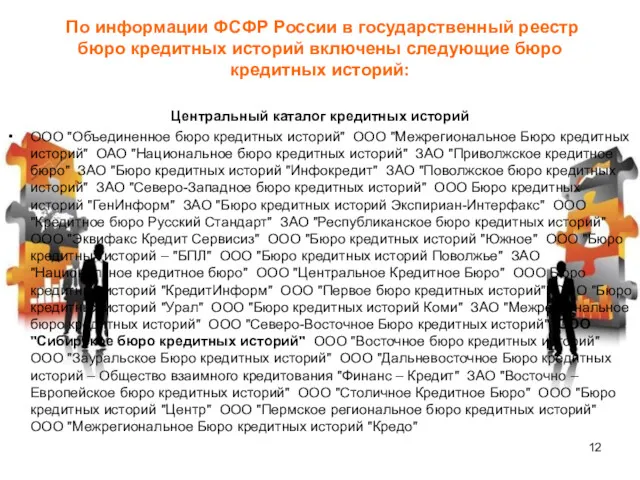

- 12. По информации ФСФР России в государственный реестр бюро кредитных историй включены следующие бюро кредитных историй: Центральный

- 13. Центральный каталог кредитных историй http://ckki.www.cbr.ru/ ООО "Сибирское бюро кредитных историй 654080, г. Новокузнецк, ул. Франкфурта, д.

- 14. В отличие от нас, на западе такие бюро были сформированы ещё в конце девятнадцатого века, у

- 15. НАВЕРНОЕ КАЖДЫЙ ЗАДАЕТ СЕБЕ ВОПРОСЫ…. Жизнь в кредит – это хорошо или плохо? Нужно ли жить

- 16. Можно встретить противоположные точки зрения на этот счет. Попробую объяснить. Начну с анекдота. Летят в самолете

- 17. Попугаю всё не нравится: "Что такое, у вас тут дует!" СКВОЗНЯК И тоже вслед за Попугаем

- 18. Летят Мартышка и Попугай со свистом вниз. Попугай спрашивает: "Мартышка, а ты летать-то умеешь?" Мартышка отвечает:

- 19. Ситуация с кредитованием сильно напоминает этот анекдот. Хорош кредит или плох – это будет зависеть от

- 20. Кредит выдается на принципах: срочности - четко указанный срок; возвратности - возврат по окончании срока полной

- 21. Банк при осуществлении кредитования, требует от заемщика выплачивать в установленный срок суммы, установленные для ежемесячных платежей,

- 22. Согласно банковскому законодательству РФ, проценты начисляются на сумму задолженности, т. е если вы уже выплатили определенную

- 23. Кроме аннуитетных платежей, банки так же могут брать комиссию за обслуживание кредита. Обычно такие платежи делятся

- 24. Банки имеют такую особенность, как скрывать реальную стоимость кредита. Делают они это многими способами. Например, маскируют

- 25. Поэтому прежде чем взять кредит в банке нужно тщательно проанализировать этот банк. По мере возможностей выявить

- 29. Страхование — особый вид экономических отношений, призванный обеспечить страховой защитой людей и их дела от различного

- 30. Страхование жизни и здоровья Страхования жизни и здоровья – добровольная программа, направленная на страхование жизни и

- 31. Страхование финансовых рисков Страхования на случай потери работы – добровольная программа, направленная на страхование рисков недобровольной

- 32. Застрахованным не могут быть: Инвалиды; Больные эпилепсией, сахарным диабетом, онкологией, хроническими сердечно - сосудистыми заболеваниями, носители

- 33. Вы можете присоединиться к программе страхования, если: Вам от 18 до 70 лет. ( что требования

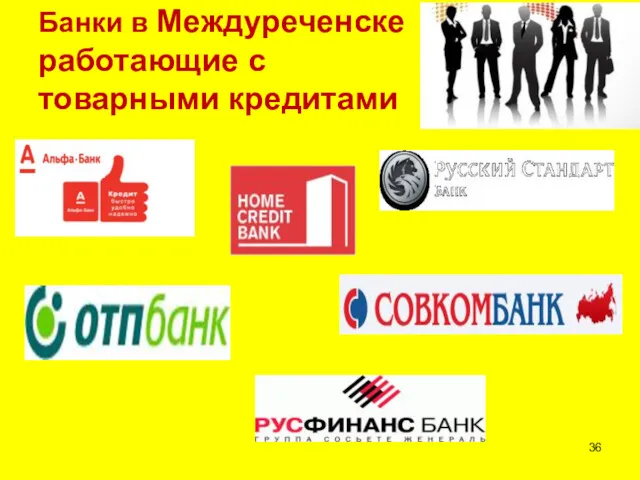

- 36. Банки в Междуреченске работающие с товарными кредитами

- 38. Основные термины Кредит - форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный капитал

- 39. ВАЖНО!!! Сроки кредита могут быть самыми различными от нескольких месяцев до нескольких лет Возраст при котором

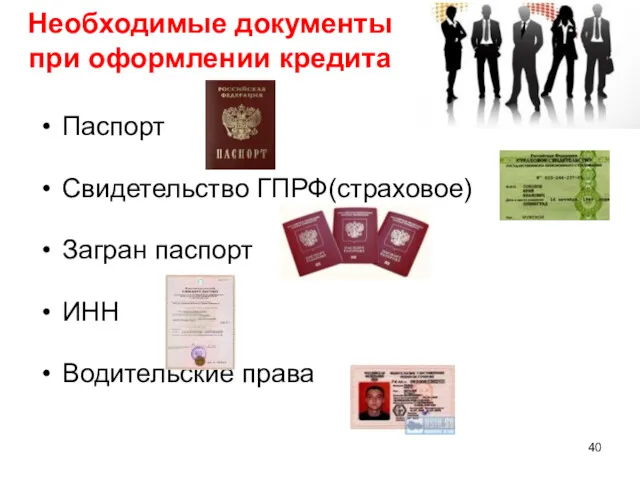

- 40. Паспорт Свидетельство ГПРФ(страховое) Загран паспорт ИНН Водительские права Необходимые документы при оформлении кредита

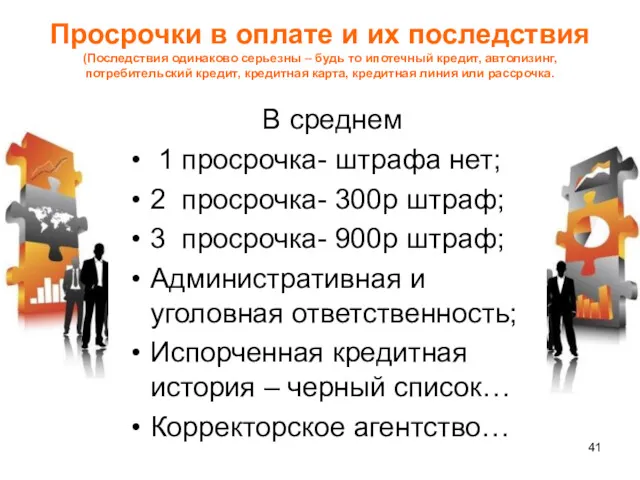

- 41. Просрочки в оплате и их последствия (Последствия одинаково серьезны – будь то ипотечный кредит, автолизинг, потребительский

- 42. ЧТО НУЖНО ЗНАТЬ ПРИ ОФОРМЛЕНИИ КРЕДИТА!!! Девичью фамилию матери, дату рождения(число, месяц, год); Адрес прописки и

- 43. Переплаты в оплате и их последствия В о многих банках: При переплате, банк не имеет претензий

- 44. ДОСРОЧНОЕ ПОГАШЕНИЕ « - » При досрочном погашении больше вероятности «не доплатить» или «переплатить» что еще

- 45. Виды платежей по кредитам аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который

- 46. Расчет дифференцированного платежа Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные

- 47. СК=ЦТ-ПВ СК —сумма кредита; ЦТ — цена товара; ПВ —первоначальный взнос по кредиту;

- 48. ОД=СК/КП ОД — возврат основного долга; СК —сумма кредита; КП — количество периодов(количество месяцев по кредиту).

- 49. Существуют два варианта вычисления суммы причитающихся ПРОЦЕНТОВ Их разница — в используемой временной базе. Часть банков

- 50. Два варианта расчета начисленных процентов НП — начисленные проценты; ОК — остаток кредита в данном месяце;

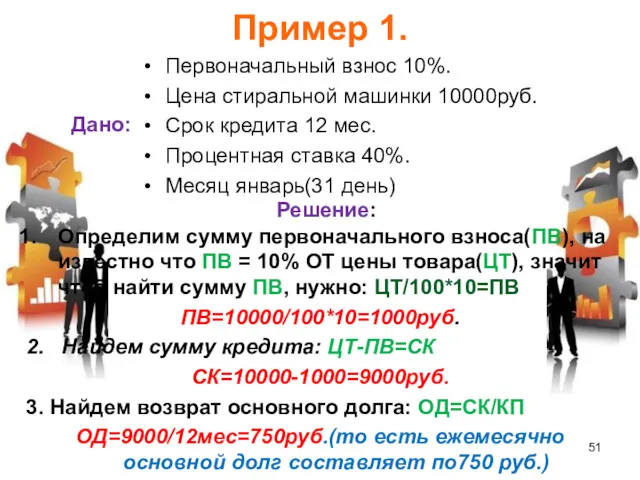

- 51. Пример 1. Дано: Первоначальный взнос 10%. Цена стиральной машинки 10000руб. Срок кредита 12 мес. Процентная ставка

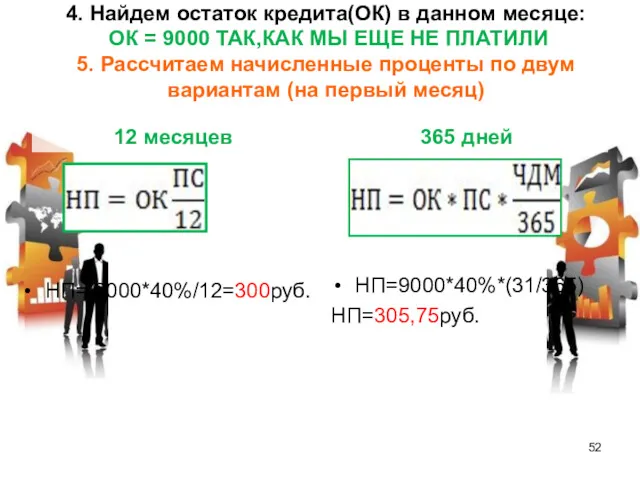

- 52. 4. Найдем остаток кредита(ОК) в данном месяце: ОК = 9000 ТАК,КАК МЫ ЕЩЕ НЕ ПЛАТИЛИ 5.

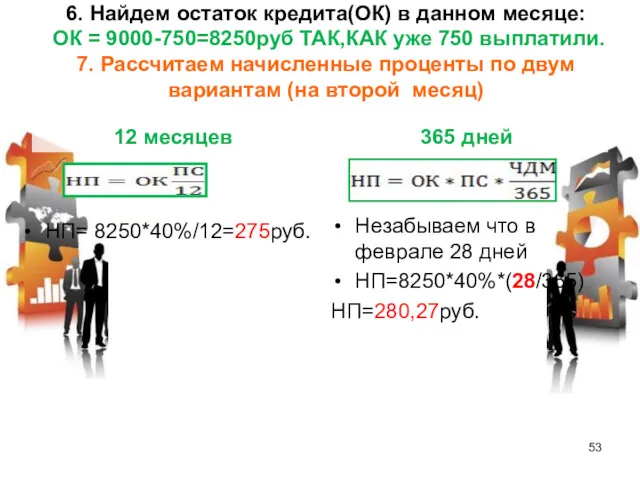

- 53. 6. Найдем остаток кредита(ОК) в данном месяце: ОК = 9000-750=8250руб ТАК,КАК уже 750 выплатили. 7. Рассчитаем

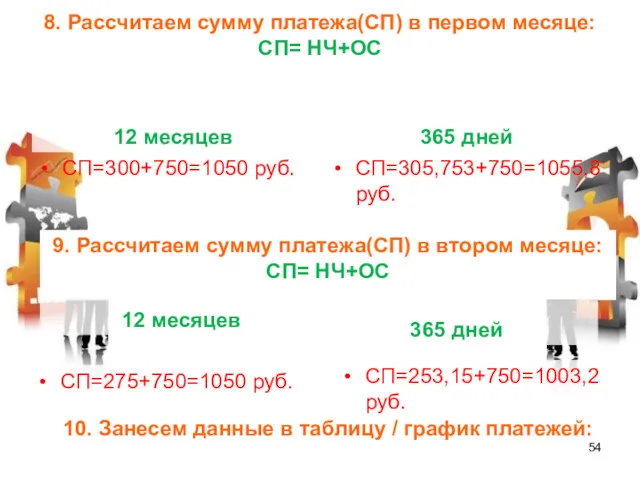

- 54. 8. Рассчитаем сумму платежа(СП) в первом месяце: СП= НЧ+ОС СП=300+750=1050 руб. СП=305,753+750=1055,8 руб. 12 месяцев 365

- 55. 12 месяцев 365 дней Задание: Рассчитать начисленные проценты на оставшиеся месяцы по двум вариантам и заполнить

- 56. График платежей (12месяцев)

- 57. График платежей (365дней)

- 58. Итак мы с вами, получили график платежей, где видим что если суммировать все начисленные проценты, то

- 59. График платежей (12месяцев)

- 60. График платежей (365дней)

- 61. Расчет аннуитетного платежа Аннуитетными, т.е. равновеликими платежами называют платежи, которые производятся на протяжении всего срока кредита

- 62. С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма

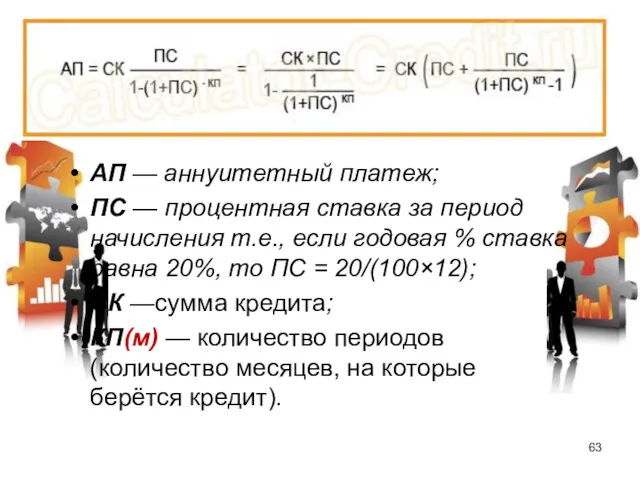

- 63. АП — аннуитетный платеж; ПС — процентная ставка за период начисления т.е., если годовая % ставка

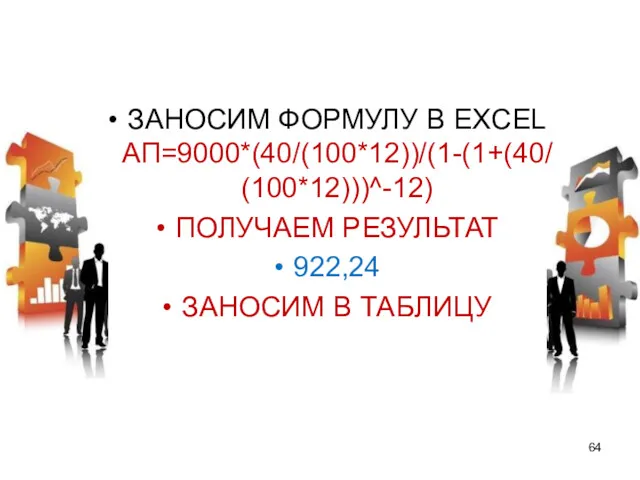

- 64. ЗАНОСИМ ФОРМУЛУ В EXCEL АП=9000*(40/(100*12))/(1-(1+(40/(100*12)))^-12) ПОЛУЧАЕМ РЕЗУЛЬТАТ 922,24 ЗАНОСИМ В ТАБЛИЦУ

- 65. АННУИТЕТНЫЙ ГРАФИК ПЛАТЕЖЕЙ

- 66. Закрепление изученного материала Задания: Выберите более правильные ответы. Какие бывают страховки в потребительском кредитовании? Страховка жизни

- 67. Потребительские кредиты классифицируются по целям кредитования? Кредит на любые цели. Кредит на любые нужды. Лучше сейчас,

- 68. Основной мотивацией кредитования является понятие – В кредит быстрее. Жалко отдавать деньги за раз. лучше пользоваться

- 69. Выберите правильные ответы: Главное, при решении взять потребительский кредит – определить все за и против рассчитать

- 70. Кредитная история – это информация о том, какие займы выдавались заемщику, соблюдал ли он свои кредитные

- 71. Кредит выдается на принципах? Срочности, возвратности, платности Платности, договора, возврата Срочно, с возвратом, платно Срочности, платности,

- 72. Выберете кто может быть застрахованным: Инвалид 3 группы; Ребенок; Работающий пенсионер 72 лет. Доктор Студент очник

- 73. Вы можете присоединиться к программе страхования если вам: От 18(21)-70 лет От 22-65 лет От 18-65

- 74. Фиктивный взнос это – когда за вас первоначальный взнос платит магазин. Когда вы не делаете взнос,

- 75. Ближайшее бюро кредитных историй находится в городе: Новосибирск Кемерово Томск Новокузнецк

- 76. Перечислите минимум 6 банков работающих с товарными кредитами в городе Междуреченске. ____________ ____________ ____________ ____________ ____________

- 77. Выберите правильную формулу для нахождения суммы кредита СК=ПВ/ЦК СК=ЦК-ПВ СК=ПВ*ЦТ СК=ЦТ-ПВ

- 78. Необходимые документы при выдачи кредита Паспорт, ГПРФ, военный билет, ИНН, водительские права; Свидетельство ГПРФ, ИНН, Водительские

- 79. Виды платежей по кредитам Дифференцированный Аннуитетный Аннуитетной, Дифференциальный

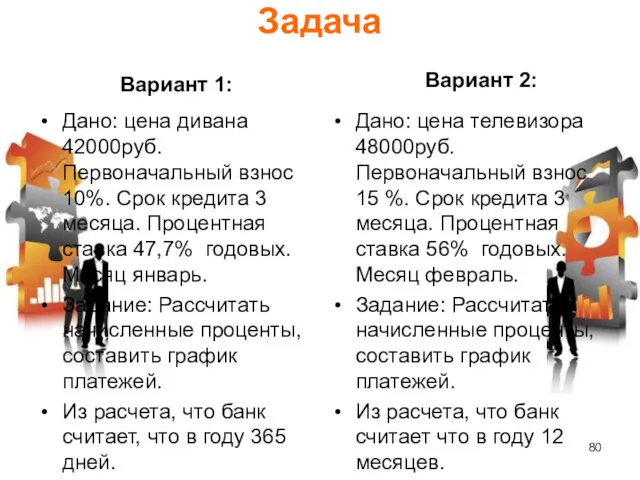

- 80. Задача Вариант 1: Дано: цена дивана 42000руб. Первоначальный взнос 10%. Срок кредита 3 месяца. Процентная ставка

- 81. Ответы по задачи 1 вариант 2 вариант

- 83. Скачать презентацию

КРЕДИТ – ЖИЗНЬ В ДОЛГ ИЛИ СПОСОБ УДВАЛЕТВОРЕНИЯ ПОТРЕБНОСТЕЙ

КРЕДИТ – ЖИЗНЬ В ДОЛГ ИЛИ СПОСОБ УДВАЛЕТВОРЕНИЯ ПОТРЕБНОСТЕЙ

Кредит (лат. creditum - ссуда, долг) - это предоставление товаров или

Кредит (лат. creditum - ссуда, долг) - это предоставление товаров или

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Один из самых распространенных и легкодоступных видов кредитования.

Лозунг которых

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Один из самых распространенных и легкодоступных видов кредитования.

Лозунг которых

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

На нашем рынке данный вид кредитования, так или иначе,

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

На нашем рынке данный вид кредитования, так или иначе,

Потребительские кредиты классифицируются по целям кредитования:

1. Целевое кредитование:

Ипотечное кредитование

Кредит

Потребительские кредиты классифицируются по целям кредитования:

1. Целевое кредитование:

Ипотечное кредитование

Кредит

Основной мотивацией кредитования является понятие – лучше пользоваться желаемым уже сейчас,

Основной мотивацией кредитования является понятие – лучше пользоваться желаемым уже сейчас,

Главное, при решении взять потребительский кредит – определить все за и

Главное, при решении взять потребительский кредит – определить все за и

Кредитная история - информация о том, какие займы выдавались заемщику, соблюдал

Кредитная история - информация о том, какие займы выдавались заемщику, соблюдал

Кредитная история передается в бюро кредитных историй только при наличии

Кредитная история передается в бюро кредитных историй только при наличии

По информации ФСФР России в государственный реестр бюро кредитных историй

По информации ФСФР России в государственный реестр бюро кредитных историй

Центральный каталог кредитных историй

http://ckki.www.cbr.ru/

ООО "Сибирское бюро кредитных историй

654080, г. Новокузнецк, ул.

Центральный каталог кредитных историй

http://ckki.www.cbr.ru/

ООО "Сибирское бюро кредитных историй

654080, г. Новокузнецк, ул.

В отличие от нас, на западе такие бюро были сформированы ещё

В отличие от нас, на западе такие бюро были сформированы ещё

НАВЕРНОЕ КАЖДЫЙ ЗАДАЕТ СЕБЕ ВОПРОСЫ….

Жизнь в кредит – это хорошо или

НАВЕРНОЕ КАЖДЫЙ ЗАДАЕТ СЕБЕ ВОПРОСЫ….

Жизнь в кредит – это хорошо или

Можно встретить противоположные точки зрения на этот счет.

Попробую объяснить. Начну

Можно встретить противоположные точки зрения на этот счет.

Попробую объяснить. Начну

Попугаю всё не нравится: "Что такое, у вас тут дует!"

СКВОЗНЯК

И

Попугаю всё не нравится: "Что такое, у вас тут дует!"

СКВОЗНЯК

И

Летят Мартышка и Попугай со свистом вниз.

Попугай спрашивает: "Мартышка, а

Летят Мартышка и Попугай со свистом вниз.

Попугай спрашивает: "Мартышка, а

Ситуация с кредитованием сильно напоминает этот анекдот.

Хорош кредит или плох

Ситуация с кредитованием сильно напоминает этот анекдот.

Хорош кредит или плох

Кредит выдается на принципах:

срочности - четко указанный срок;

возвратности - возврат по

Кредит выдается на принципах:

срочности - четко указанный срок;

возвратности - возврат по

Банк при осуществлении кредитования, требует от заемщика выплачивать в установленный срок

Банк при осуществлении кредитования, требует от заемщика выплачивать в установленный срок

Согласно банковскому законодательству РФ, проценты начисляются на сумму задолженности, т. е

Согласно банковскому законодательству РФ, проценты начисляются на сумму задолженности, т. е

Кроме аннуитетных платежей, банки так же могут брать комиссию за обслуживание

Кроме аннуитетных платежей, банки так же могут брать комиссию за обслуживание

Банки имеют такую особенность, как скрывать реальную стоимость кредита. Делают они

Банки имеют такую особенность, как скрывать реальную стоимость кредита. Делают они

Поэтому прежде чем взять кредит в банке нужно тщательно проанализировать этот

Поэтому прежде чем взять кредит в банке нужно тщательно проанализировать этот

Страхование — особый вид экономических отношений, призванный обеспечить страховой защитой людей

Страхование — особый вид экономических отношений, призванный обеспечить страховой защитой людей

Страхование жизни и здоровья

Страхования жизни и здоровья – добровольная программа, направленная

Страхование жизни и здоровья

Страхования жизни и здоровья – добровольная программа, направленная

Страхование финансовых рисков

Страхования на случай потери работы – добровольная программа, направленная

Страхование финансовых рисков

Страхования на случай потери работы – добровольная программа, направленная

Застрахованным

не могут быть:

Инвалиды;

Больные эпилепсией, сахарным диабетом, онкологией, хроническими сердечно -

Застрахованным

не могут быть:

Инвалиды;

Больные эпилепсией, сахарным диабетом, онкологией, хроническими сердечно -

Вы можете присоединиться к программе

страхования, если:

Вам от 18 до

Вы можете присоединиться к программе страхования, если: Вам от 18 до

Банки в Междуреченске работающие с товарными кредитами

Банки в Междуреченске работающие с товарными кредитами

Основные термины

Кредит - форма движения денежного капитала, обеспечивающая превращение собственного капитала

Основные термины

Кредит - форма движения денежного капитала, обеспечивающая превращение собственного капитала

ВАЖНО!!!

Сроки кредита могут быть самыми различными от нескольких месяцев до нескольких

ВАЖНО!!!

Сроки кредита могут быть самыми различными от нескольких месяцев до нескольких

Паспорт

Свидетельство ГПРФ(страховое)

Загран паспорт

ИНН

Водительские права

Необходимые документы при оформлении кредита

Паспорт

Свидетельство ГПРФ(страховое)

Загран паспорт

ИНН

Водительские права

Необходимые документы при оформлении кредита

Просрочки в оплате и их последствия

(Последствия одинаково серьезны – будь то

Просрочки в оплате и их последствия (Последствия одинаково серьезны – будь то

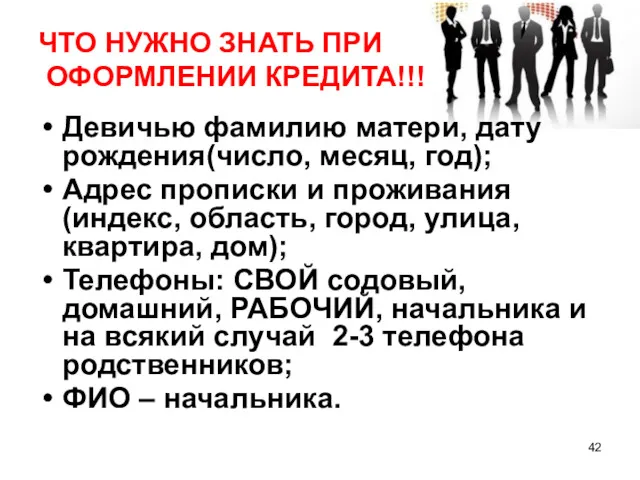

ЧТО НУЖНО ЗНАТЬ ПРИ

ОФОРМЛЕНИИ КРЕДИТА!!!

Девичью фамилию матери, дату рождения(число, месяц,

ЧТО НУЖНО ЗНАТЬ ПРИ

ОФОРМЛЕНИИ КРЕДИТА!!!

Девичью фамилию матери, дату рождения(число, месяц,

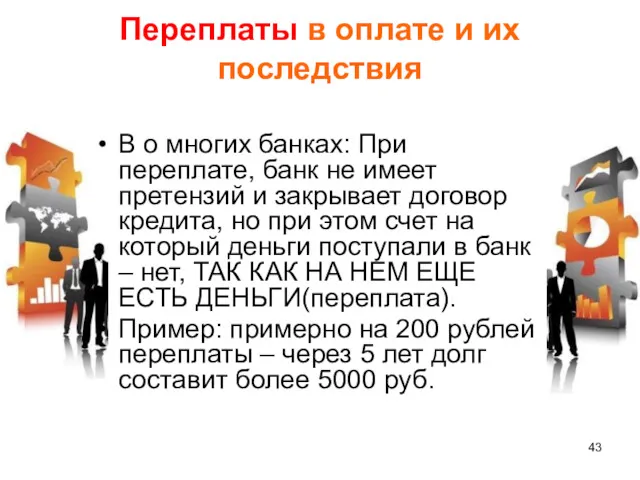

Переплаты в оплате и их последствия

В о многих банках: При переплате,

Переплаты в оплате и их последствия

В о многих банках: При переплате,

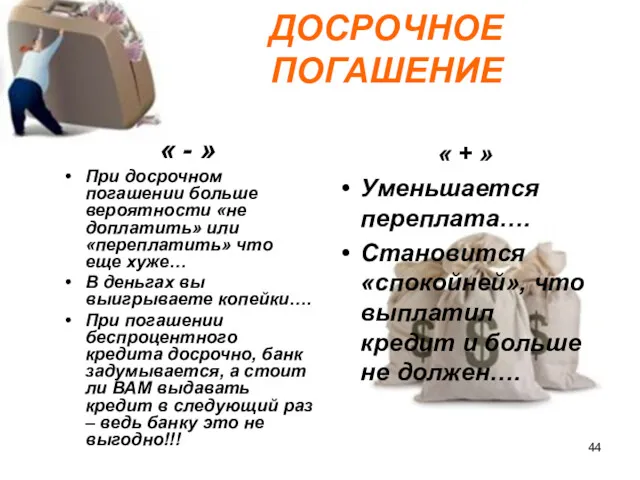

ДОСРОЧНОЕ ПОГАШЕНИЕ

« - »

При досрочном погашении больше вероятности «не доплатить» или

ДОСРОЧНОЕ ПОГАШЕНИЕ

« - »

При досрочном погашении больше вероятности «не доплатить» или

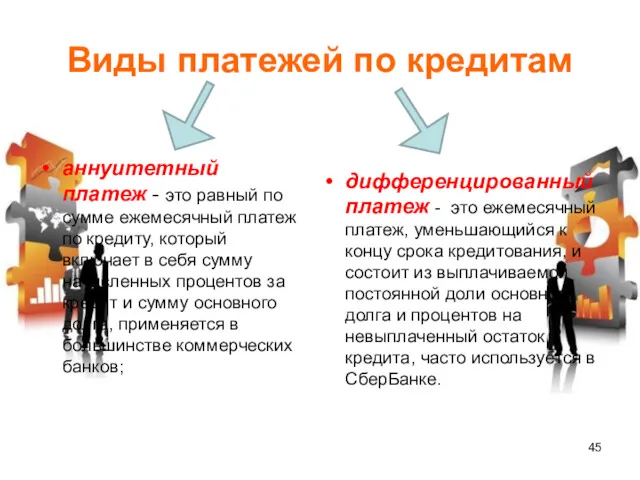

Виды платежей по кредитам

аннуитетный платеж - это равный по сумме ежемесячный

Виды платежей по кредитам

аннуитетный платеж - это равный по сумме ежемесячный

Расчет дифференцированного платежа

Дифференцированные платежи в начале срока кредитования больше, а затем

Расчет дифференцированного платежа

Дифференцированные платежи в начале срока кредитования больше, а затем

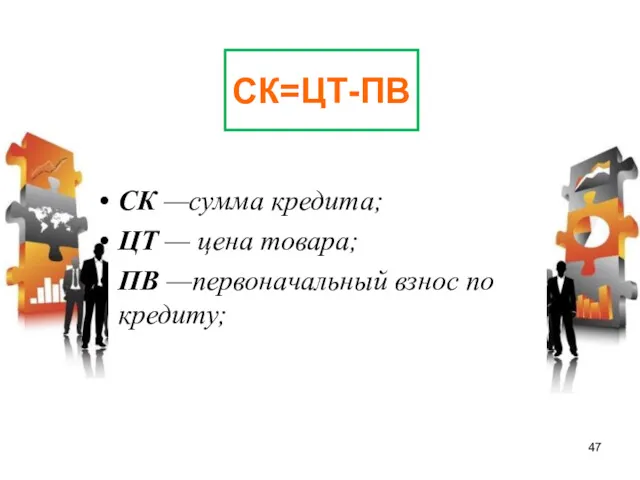

СК=ЦТ-ПВ

СК —сумма кредита;

ЦТ — цена товара;

ПВ —первоначальный взнос по кредиту;

СК=ЦТ-ПВ

СК —сумма кредита;

ЦТ — цена товара;

ПВ —первоначальный взнос по кредиту;

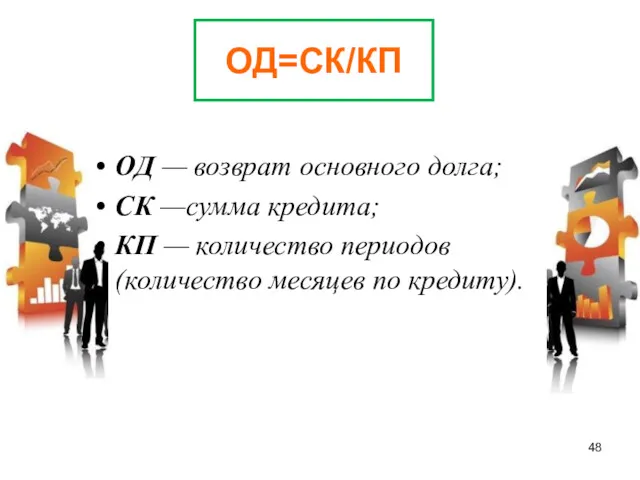

ОД=СК/КП

ОД — возврат основного долга;

СК —сумма кредита;

КП — количество

ОД=СК/КП

ОД — возврат основного долга;

СК —сумма кредита;

КП — количество

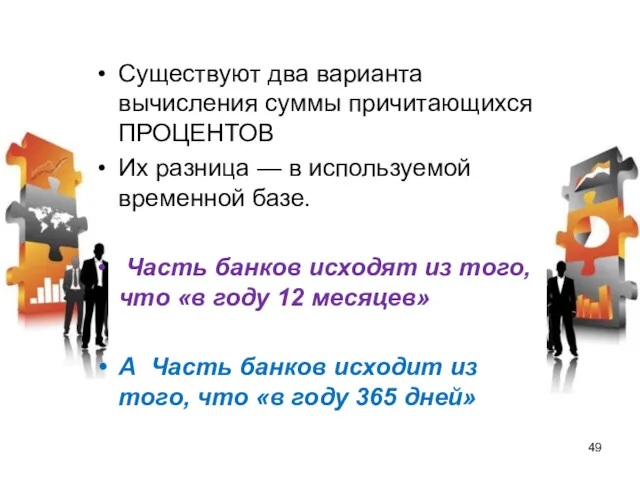

Существуют два варианта вычисления суммы причитающихся ПРОЦЕНТОВ

Их разница — в используемой

Существуют два варианта вычисления суммы причитающихся ПРОЦЕНТОВ

Их разница — в используемой

Два варианта расчета начисленных процентов

НП — начисленные проценты;

ОК — остаток

Два варианта расчета начисленных процентов

НП — начисленные проценты;

ОК — остаток

Пример 1.

Дано:

Первоначальный взнос 10%.

Цена стиральной машинки 10000руб.

Срок кредита 12 мес.

Процентная ставка

Пример 1.

Дано:

Первоначальный взнос 10%.

Цена стиральной машинки 10000руб.

Срок кредита 12 мес.

Процентная ставка

4. Найдем остаток кредита(ОК) в данном месяце:

ОК = 9000 ТАК,КАК

4. Найдем остаток кредита(ОК) в данном месяце: ОК = 9000 ТАК,КАК

6. Найдем остаток кредита(ОК) в данном месяце:

ОК = 9000-750=8250руб ТАК,КАК

6. Найдем остаток кредита(ОК) в данном месяце: ОК = 9000-750=8250руб ТАК,КАК

8. Рассчитаем сумму платежа(СП) в первом месяце:

СП= НЧ+ОС

СП=300+750=1050 руб.

СП=305,753+750=1055,8 руб.

12

8. Рассчитаем сумму платежа(СП) в первом месяце:

СП= НЧ+ОС

СП=300+750=1050 руб.

СП=305,753+750=1055,8 руб.

12

12 месяцев

365 дней

Задание: Рассчитать начисленные проценты на оставшиеся месяцы по двум

12 месяцев

365 дней

Задание: Рассчитать начисленные проценты на оставшиеся месяцы по двум

График платежей (12месяцев)

График платежей (12месяцев)

График платежей (365дней)

График платежей (365дней)

Итак мы с вами, получили график платежей, где видим что если

Итак мы с вами, получили график платежей, где видим что если

График платежей (12месяцев)

График платежей (12месяцев)

График платежей (365дней)

График платежей (365дней)

Расчет аннуитетного платежа

Аннуитетными, т.е. равновеликими платежами называют платежи, которые производятся на

Расчет аннуитетного платежа

Аннуитетными, т.е. равновеликими платежами называют платежи, которые производятся на

С течением времени соотношение этих величин меняется и проценты постепенно

С течением времени соотношение этих величин меняется и проценты постепенно

АП — аннуитетный платеж;

ПС — процентная ставка за период начисления

АП — аннуитетный платеж;

ПС — процентная ставка за период начисления

ЗАНОСИМ ФОРМУЛУ В EXCEL АП=9000*(40/(100*12))/(1-(1+(40/(100*12)))^-12)

ПОЛУЧАЕМ РЕЗУЛЬТАТ

922,24

ЗАНОСИМ В ТАБЛИЦУ

ЗАНОСИМ ФОРМУЛУ В EXCEL АП=9000*(40/(100*12))/(1-(1+(40/(100*12)))^-12)

ПОЛУЧАЕМ РЕЗУЛЬТАТ

922,24

ЗАНОСИМ В ТАБЛИЦУ

АННУИТЕТНЫЙ ГРАФИК ПЛАТЕЖЕЙ

АННУИТЕТНЫЙ ГРАФИК ПЛАТЕЖЕЙ

Закрепление изученного материала

Задания:

Выберите более правильные ответы.

Какие бывают страховки в потребительском

Закрепление изученного материала

Задания:

Выберите более правильные ответы.

Какие бывают страховки в потребительском

Потребительские кредиты классифицируются по целям кредитования?

Кредит на любые цели.

Кредит на любые

Потребительские кредиты классифицируются по целям кредитования?

Кредит на любые цели.

Кредит на любые

Основной мотивацией кредитования является понятие –

В кредит быстрее.

Жалко отдавать

Основной мотивацией кредитования является понятие –

В кредит быстрее.

Жалко отдавать

Выберите правильные ответы: Главное, при решении взять потребительский кредит –

определить

Выберите правильные ответы: Главное, при решении взять потребительский кредит –

определить

Кредитная история – это

информация о том, какие займы выдавались заемщику, соблюдал

Кредитная история – это

информация о том, какие займы выдавались заемщику, соблюдал

Кредит выдается на принципах?

Срочности, возвратности, платности

Платности, договора, возврата

Срочно, с возвратом, платно

Срочности,

Кредит выдается на принципах?

Срочности, возвратности, платности

Платности, договора, возврата

Срочно, с возвратом, платно

Срочности,

Выберете кто может быть застрахованным:

Инвалид 3 группы;

Ребенок;

Работающий пенсионер 72 лет.

Доктор

Студент очник

Выберете кто может быть застрахованным:

Инвалид 3 группы;

Ребенок;

Работающий пенсионер 72 лет.

Доктор

Студент очник

Вы можете присоединиться к программе страхования если вам:

От 18(21)-70 лет

От 22-65

Вы можете присоединиться к программе страхования если вам:

От 18(21)-70 лет

От 22-65

Фиктивный взнос это –

когда за вас первоначальный взнос платит магазин.

Когда вы

Фиктивный взнос это –

когда за вас первоначальный взнос платит магазин.

Когда вы

Ближайшее бюро кредитных историй находится в городе:

Новосибирск

Кемерово

Томск

Новокузнецк

Ближайшее бюро кредитных историй находится в городе:

Новосибирск

Кемерово

Томск

Новокузнецк

Перечислите минимум 6 банков работающих с товарными кредитами в городе Междуреченске.

____________

____________

____________

____________

____________

____________

Перечислите минимум 6 банков работающих с товарными кредитами в городе Междуреченске.

____________

____________

____________

____________

____________

____________

Выберите правильную формулу для нахождения суммы кредита

СК=ПВ/ЦК

СК=ЦК-ПВ

СК=ПВ*ЦТ

СК=ЦТ-ПВ

Выберите правильную формулу для нахождения суммы кредита

СК=ПВ/ЦК

СК=ЦК-ПВ

СК=ПВ*ЦТ

СК=ЦТ-ПВ

Необходимые документы при выдачи кредита

Паспорт, ГПРФ, военный билет, ИНН, водительские права;

Свидетельство

Необходимые документы при выдачи кредита

Паспорт, ГПРФ, военный билет, ИНН, водительские права;

Свидетельство

Виды платежей по кредитам

Дифференцированный

Аннуитетный

Аннуитетной,

Дифференциальный

Виды платежей по кредитам

Дифференцированный

Аннуитетный

Аннуитетной,

Дифференциальный

Задача

Вариант 1:

Дано: цена дивана 42000руб. Первоначальный взнос 10%. Срок кредита 3

Задача

Вариант 1:

Дано: цена дивана 42000руб. Первоначальный взнос 10%. Срок кредита 3

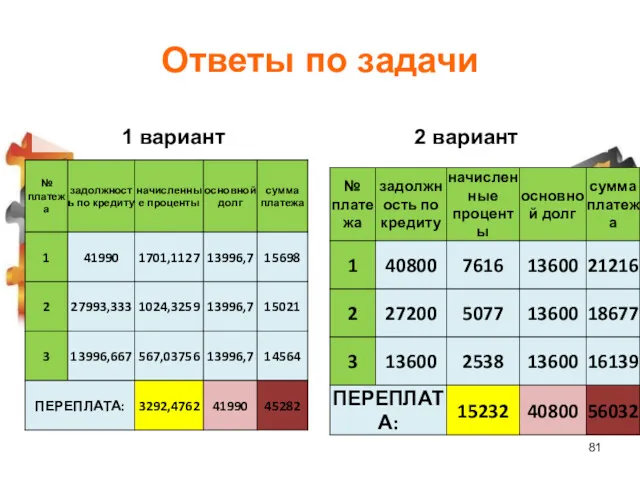

Ответы по задачи

1 вариант

2 вариант

Ответы по задачи

1 вариант

2 вариант

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп Памятка по каналу Согласование условий

Памятка по каналу Согласование условий Налог на прибыль организаций

Налог на прибыль организаций Бюджет процесі

Бюджет процесі Финансовые стратегии в системе стратегических корпоративных финансов

Финансовые стратегии в системе стратегических корпоративных финансов Учет основных средств

Учет основных средств Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Социальная ипотека

Социальная ипотека Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Валютный рынок и валютные операции

Валютный рынок и валютные операции Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей

Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей Порядок открытия лицевых счетов территориальными органами

Порядок открытия лицевых счетов территориальными органами Договор в налоговом праве

Договор в налоговом праве Принципы бухгалтерского учета хозяйственных процессов

Принципы бухгалтерского учета хозяйственных процессов Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Бюджетирование в системе управленческого учета

Бюджетирование в системе управленческого учета Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Система социального обеспечения в Ирландии

Система социального обеспечения в Ирландии Рынки капитала

Рынки капитала Базовый семинар. Первый день семинара

Базовый семинар. Первый день семинара Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Управление денежными потоками

Управление денежными потоками Обязательное пенсионное страхование в РФ. Компания ООО ЕСП

Обязательное пенсионное страхование в РФ. Компания ООО ЕСП Зарплатный проект

Зарплатный проект