- Основы социального страхования. Курс лекций

Содержание

- 3. ИСТОРИЯ ВОЗНИКНОВЕНИЯ Страхование возникло вместе с развитием мореплавания и колонизации, когда объек-тами страхования стали товары и

- 4. ИСТОРИЯ ВОЗНИКНОВЕНИЯ Лишь в середине XIX - первой половине XX вв. объектом страховой деятельности становятся и

- 5. Страхование Страхование — это система экономических отношений, включающая образование спе-циальных фондов, используемых для возме-щения имущественного ущерба,

- 6. ОСНОВНОЕ НАЗНАЧЕНИЕ Основное назначение страхования — защита имущественных интересов граж-дан при наступлении страхового случая. Оно дает

- 7. Согласно закона РФ от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» СТРАХОВАНИЕ

- 8. Формы страхования: - добровольная (по договору); - обязательная (в силу закона).

- 9. Страхователь – это физическое или юридическое лицо, участвующие в двусторонней сделке в качестве покупателя страховой сделки.

- 10. Виды страхования В зависимости от объектов страхова-ния можно выделить отрасли:

- 11. Имущественное страхование. В соответствии с законом имущественное страхование представляет собой систему отношений по оказанию страховой услуги,

- 12. Страхование ответственности предполагает обязанность страхова-теля возместить ущерб, причинен-ный личности или имуществу како-го-то лица или лиц вследствие

- 13. Страхование ответственности Страхование ответственности призва-но обеспечить выплату потерпевшему компенсации в денежной или иной форме, которая бала

- 14. Страхование ответственности Гражданская ответственность всегда персональная, и ее страхование расп-ространяется только на конкретную деятельность данного страхователя,

- 15. Страхование ответственности В большинстве стран широко распро-странено страхование гражданской ответственности на случай профессио-нальной ошибки среди бухгалтеров,

- 16. Личное страхование Личное страхование представляет со-бой систему отношений по оказанию страховой услуги, когда защита иму-щественного интереса

- 17. Личное страхование Страхованием может защищаться иму-щественный интерес как самого стра-хователя, так и другого лица при нас-туплении

- 18. Личное страхование Типичными видами личного страхова-ния являются, например, страхование от несчастных случаев, страхование жизни, медицинское и

- 19. Личное страхование Страхование жизни обеспечивает по-лучение мат. помощи при наступлении смерти застрахованного лица. Страховое обеспечение в

- 20. Личное страхование Пенсионное страхование существует в виде государственного пенсионного обеспечения, когда страховые пенсионные фонды форми- руются

- 21. Личное страхование Цель страховой защиты имущественных интересов, связанная со здоровьем и трудоспособностью, — получать от страховщика

- 35. - Федеральный закон № 167-ФЗ от 15.12.2001г. (ред. от 01.12.2014г.) «Об обязательном пенсионном страховании в Российской

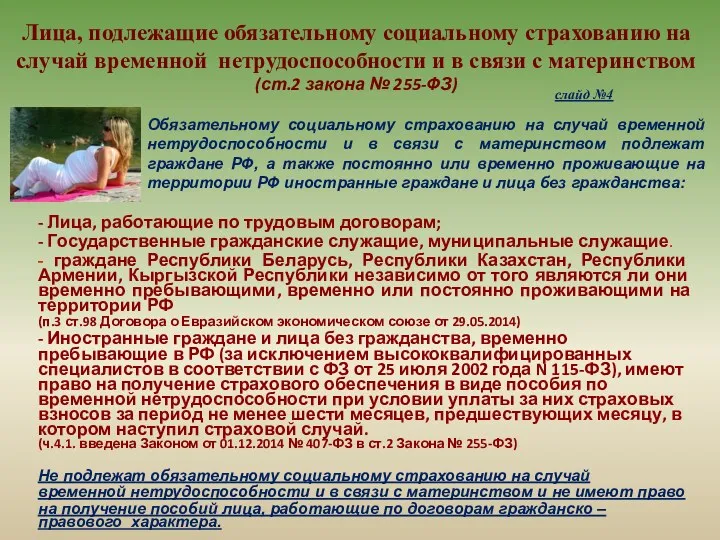

- 36. Виды пособий, подлежащие страховому обеспечению за счет средств обязательного социального страхования на случай временной нетрудоспособности и

- 37. Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат граждане РФ, а

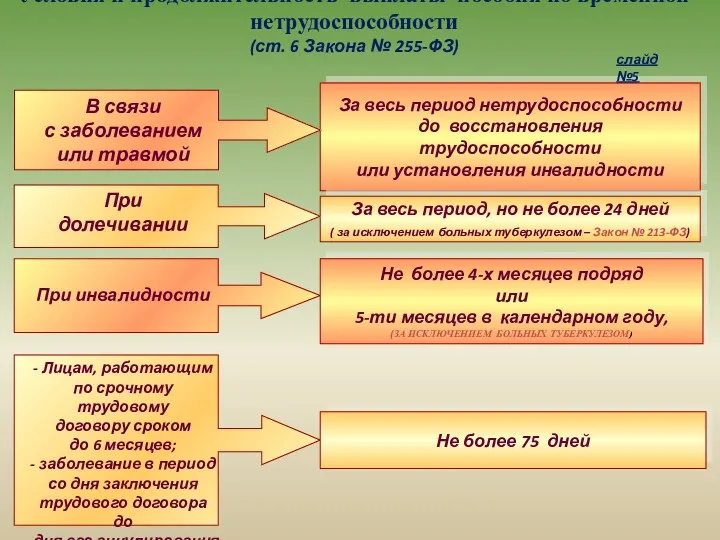

- 38. Условия и продолжительность выплаты пособия по временной нетрудоспособности (ст. 6 Закона № 255-ФЗ) За весь период

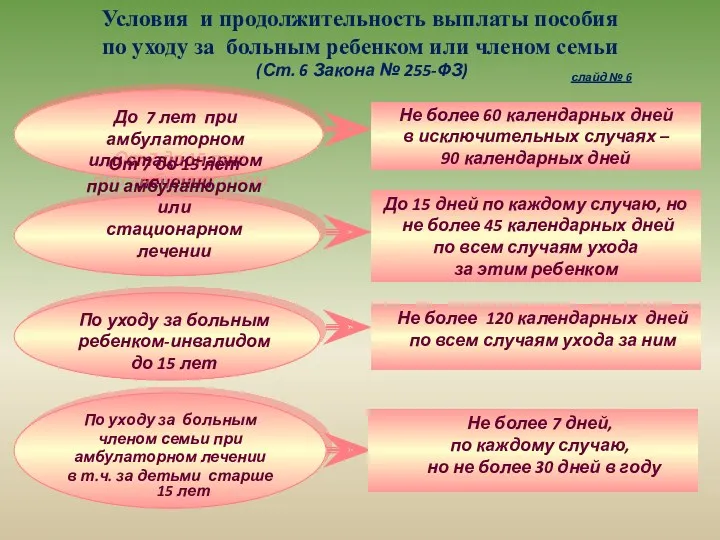

- 39. Условия и продолжительность выплаты пособия по уходу за больным ребенком или членом семьи (Ст. 6 Закона

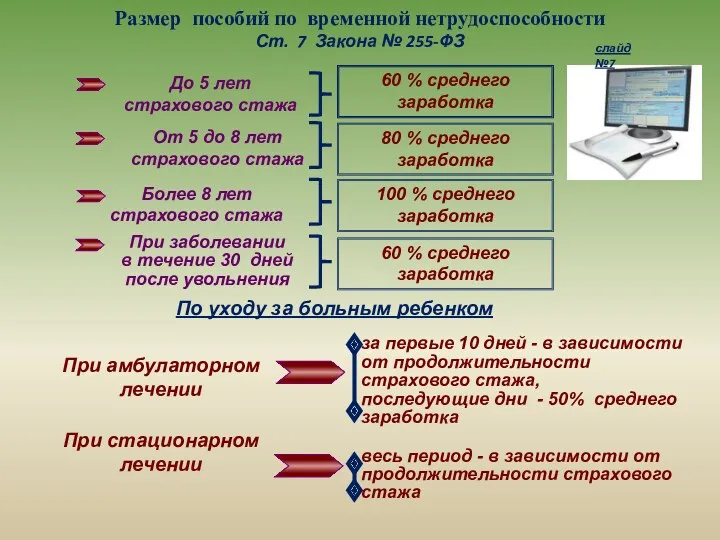

- 40. Размер пособий по временной нетрудоспособности Ст. 7 Закона № 255-ФЗ Более 8 лет страхового стажа По

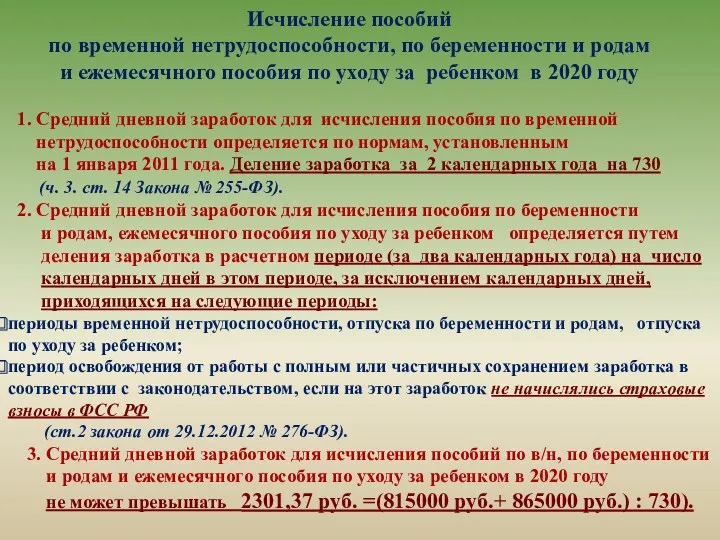

- 41. Исчисление пособий по временной нетрудоспособности, по беременности и родам и ежемесячного пособия по уходу за ребенком

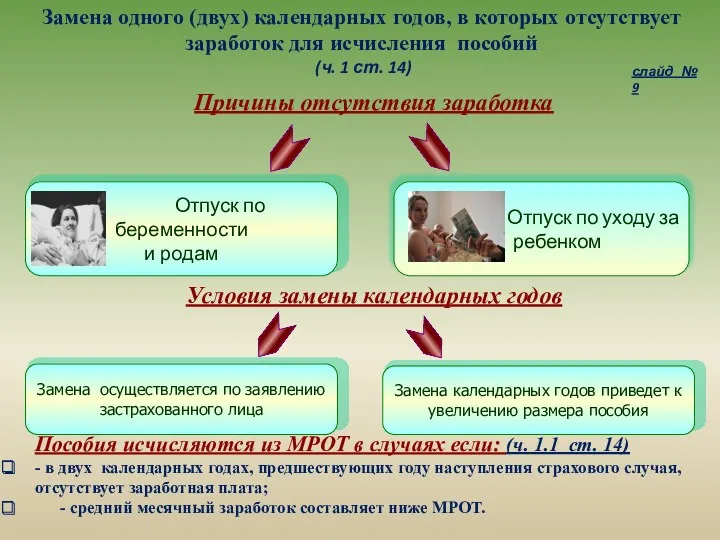

- 42. Причины отсутствия заработка Условия замены календарных годов Пособия исчисляются из МРОТ в случаях если: (ч. 1.1

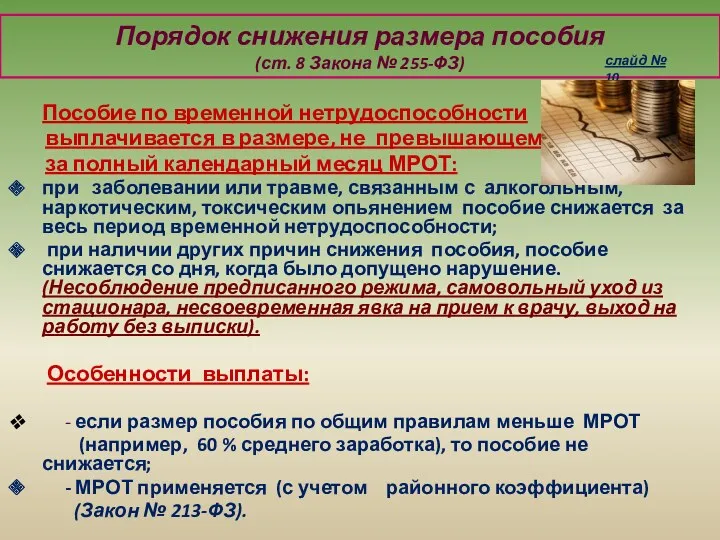

- 43. Порядок снижения размера пособия (ст. 8 Закона № 255-ФЗ) Пособие по временной нетрудоспособности выплачивается в размере,

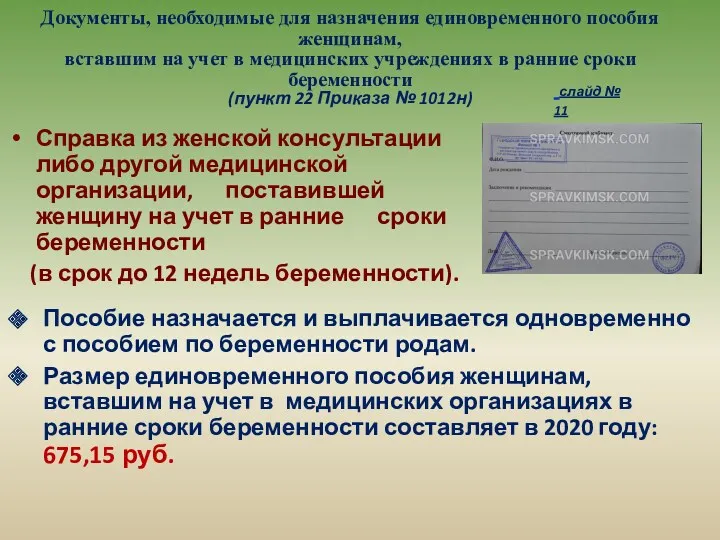

- 44. Документы, необходимые для назначения единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки

- 45. Документы, необходимые для назначения единовременного пособия при рождении ребенка (пункт 28 Приказа № 1012н) Заявление о

- 46. Документы, необходимые для назначения ежемесячного пособия по уходу за ребенком (ст.13 Закона 255-ФЗ, пункт 54 приказа

- 47. Документы, необходимые для назначения социального пособия на погребение ст.10 Закона № 8-ФЗ Заявление о назначении пособия;

- 48. Заявление работника о предоставлении дополнительных выходных дней для ухода за ребенком – инвалидом; Справка, подтверждающая факт

- 49. Виды обеспечения по страхованию от несчастных случаев на производстве и профессиональных заболеваний (ст. 8 Закона №

- 50. Защита прав застрахованных в системе обязательного социального страхования (ст.4.2.Закона № 255-ФЗ ) Пунктом 7 ч. 1

- 51. прекращения деятельности страхователем на день обращения застрахованного лица за пособиями по временной нетрудоспособности, по беременности и

- 53. Принцип Солидарности Солидарность означает, что финансо-вые взносы отдельных лиц на медицин-ское страхование, как минимум, не за-висит

- 54. Медицинское страхование Медицинское страхование — форма социальной защиты интересов населе-ния в охране здоровья, выражающаяся в гарантии

- 55. Медицинское страхование Медицинское страхование позволяет гарантировать гражданину предостав-ление определённого объёма медицин-ских услуг при возникновении страхо-вого случая

- 56. Особенность медицинского страхования Важной особенностью медицинского страхования, отличающей его от дру-гих видов страхования, является то, что

- 57. ОБЪЕКТЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ Страхователь (государство, рабо-тодатель, физические лица); Страховщик (страховая компания); Застрахованный (физические лица); Производители медицинских

- 58. Косвенные субъекты медицинского страхования К группе косвенных относятся субъекты, не участвующие непосредственно в организации и проведении

- 59. Страхователь Страхователь — юридическое или дееспособное физическое ли-цо, заключившее договор страхо-вания со страховщиком или являю-щимся страхователем

- 60. Кто может быть страхователем При обязательном медицинском страхова-нии страхователями могут быть местные органы власти для нетрудоспособного

- 61. Кто может быть страхователем При добровольном медицинском страхо-вании в роли страхователя выступают предприятия, благотворительные орга-низации, фонды,

- 62. Страхователи обязаны 1.Согласно договору вносить в установ-ленном порядке страховые взносы. 2.Принимать зависимые от них меры по

- 63. Страхователи имеют право Страхователи имеют право выбора стра-ховщика, назначать граждан или юриди-ческих лиц для получения страховых

- 64. Страховщик Страховщики – это юридические лица (стра-ховые компании, фонды, организации) образо-ванные для осуществления страховой деятель-ности и

- 65. Страховщик имеет право: свободно выбирать мед. учреждения для оказа-ния медицинской помощи и услуг по договорам медицинского

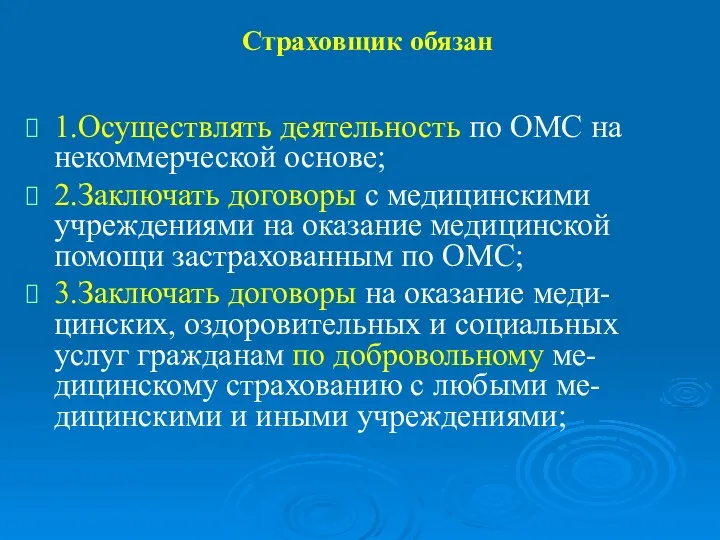

- 66. Страховщик обязан 1.Осуществлять деятельность по ОМС на некоммерческой основе; 2.Заключать договоры с медицинскими учреждениями на оказание

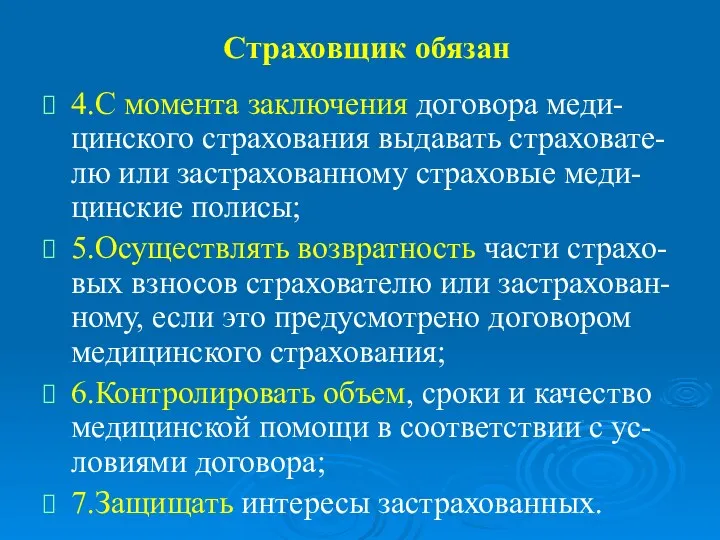

- 67. Страховщик обязан 4.С момента заключения договора меди-цинского страхования выдавать страховате-лю или застрахованному страховые меди-цинские полисы; 5.Осуществлять

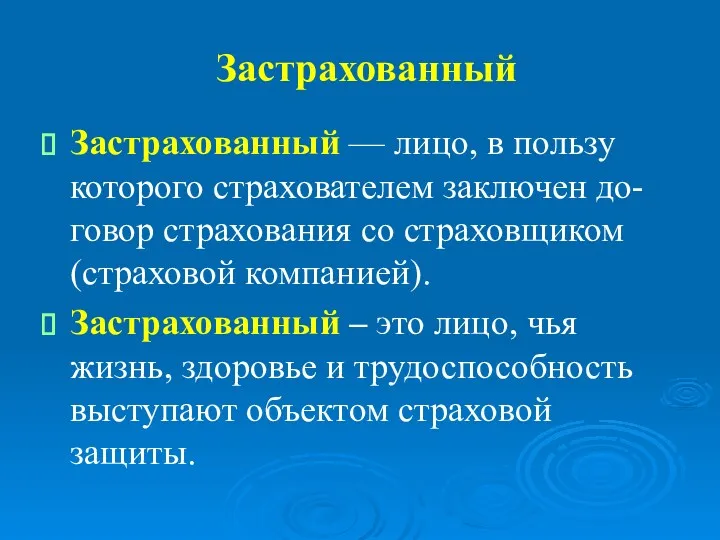

- 68. Застрахованный Застрахованный — лицо, в пользу которого страхователем заключен до-говор страхования со страховщиком (страховой компанией). Застрахованный

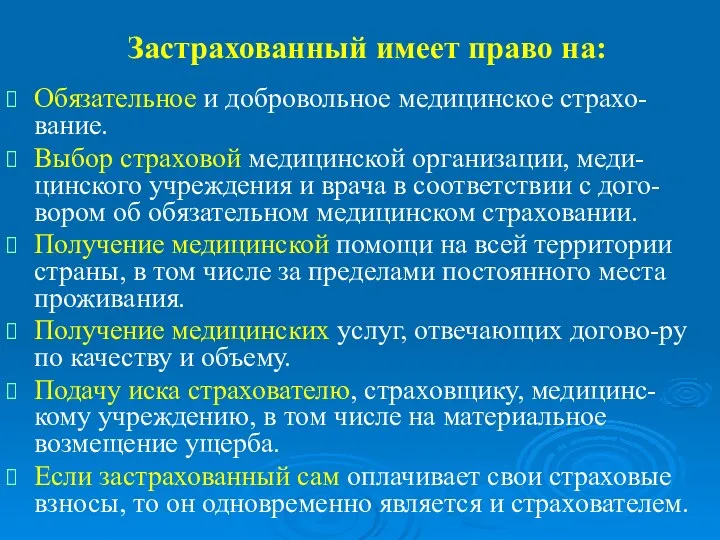

- 69. Застрахованный имеет право на: Обязательное и добровольное медицинское страхо-вание. Выбор страховой медицинской организации, меди-цинского учреждения и

- 70. Обязанности застрахованного Застрахованное лицо обязано не созда-вать сознательно риска утраты своего здоровья и здоровья других граждан,

- 71. Нарушение условий договора застрахованным Нарушение условий договора застрахо-ванной стороной в части, зависящей от неё, может повлечь

- 72. Производители медицинских услуг Производители медицинских услуг выполняют заказанные медицинские услуги и выступают гарантом их качества (медицинские

- 73. Медицинские учреждения имеют право -на выдачу документов, подтверждающих временную нетрудоспособность застрахо-ванного, -на получение от страховщика оплаты

- 74. Обязанности производителей медицинских услуг Учреждения здравоохранения обязаны: -оказывать застрахованному медицинскую помощь и услуги согласно стандартам по-мощи

- 75. Страховой случай Страховой случай — факт возник-новения у застрахованного лица определенного события, являюще-гося объектом страхования и

- 76. Медицинский страховой случай Страховым случаем в системе обязательного медицинского страхования является событие, с наступлением которого возникает

- 77. Минимизация страхового случая Для медицинского страхователя если не обязательной, то очень желатель-ным условием является проведение мероприятий

- 78. СТРАХОВОЙ ПОЛИС При внедрении системы медицинского страхования гарантом и фактором социальной защиты граждан в области здравоохранения

- 79. СТРАХОВОЙ ПОЛИС Медицинский полис гарантирует конс-титуционное право гражданина на по-лучение помощи на всей территории страны, обеспечивает

- 80. Функции страхового полиса -представляет территориальную базо-вую программу системы добровольно-го или обязательного медицинского страхования; -воссоздает нормативную и

- 81. Виды медицинского страхования Обязательная система государствен-ного медицинского страхования Добровольная система медицинского страхования

- 82. Обязательное медицинское страхование Обязательное медицинское страхование (ОМС) — вид обязательного социального страхования, представляющий собой систему создаваемых

- 83. Государственная базовая программа ОМС Основой медицинского страхования являются программы, которые во мно-гом определяют деятельность меди-цинских учреждений.

- 84. Территориальная базовая программа ОМС Соответственно базовой программе органы государственного управления утверждают территориальные програ-ммы. Объем и условия

- 85. Базовая программа ОМС Программы медицинского страхова-ния должны пересматриваться в зави-симости от потребностей в медицинс-кой помощи, которая

- 86. Базовая программа ОМС Страховые медицинские организации реа-лизуют обязательные программы по дого-ворам с ЛПУ (независимо от форм

- 87. Базовая программа ОМС РФ В рамках базовой программы ОМС оказываются ПМСП, включая профилактическую помощь, скорой МП

- 88. Базовая программа ОМС РФ -болезни уха и сосцевидного отростка; -болезни системы кровообращения; -болезни органов дыхания; -болезни

- 89. Кроме того, жителям РФ предоставляются за счёт средств бюджета России следующие виды медицинской помощи: -Скорая медицинская

- 90. Кроме того, жителям РФ предоставляются за счёт средств бюджета России следующие виды медицинской помощи: -Вакцинопрофилактика декретированного

- 91. Добровольное медицинское страхование Добровольное медицинское страхование — вид личного страхования. Оно позволяет получать помощь населению в

- 92. Добровольное медицинское страхование Страхователями выступают физические лица (как правило по индивидуальным программам — беременность, клещевой энцефалит

- 93. Добровольное медицинское страхование Застрахованные получают бесплатно меди-цинскую помощь в медицинских учрежде-ниях. Страховщик компенсирует лечебному учреждению понесенные

- 94. Программа ДМС Программа добровольного медицинского страхования разрабатывается страховыми организациями и включает, как правило, медицинские услуги, которые

- 95. Различия обязательного и добровольного медицинского страхования 1. Обязательное медицинское страхование (ОМЗ) регулируется специальным законом, который определяет

- 96. Различия обязательного и добровольного медицинского страхования 2.Страхователями в системе ОМС обычно выступают: -государство; -работодатели; -граждане (застрахованные).

- 97. Различия обязательного и добровольного медицинского страхования 3.При обязательном медицинском страхо-вании страхователь обязан заключать дого-вор со страховой

- 98. Различия обязательного и добровольного медицинского страхования 4.Размер страховых взносов при обязатель-ном медицинском страховании устанавли-вается законодательно и

- 99. Различия обязательного и добровольного медицинского страхования Такой подход обеспечивает действие осно-вополагающего принципа ОМС - «принципа солидарности»,

- 101. Скачать презентацию

ИСТОРИЯ ВОЗНИКНОВЕНИЯ

Страхование возникло вместе с развитием мореплавания и колонизации, когда объек-тами

ИСТОРИЯ ВОЗНИКНОВЕНИЯ

Страхование возникло вместе с развитием мореплавания и колонизации, когда объек-тами

ИСТОРИЯ ВОЗНИКНОВЕНИЯ

Лишь в середине XIX - первой половине XX вв. объектом

ИСТОРИЯ ВОЗНИКНОВЕНИЯ

Лишь в середине XIX - первой половине XX вв. объектом

Страхование

Страхование — это система экономических отношений, включающая образование спе-циальных фондов, используемых

Страхование

Страхование — это система экономических отношений, включающая образование спе-циальных фондов, используемых

ОСНОВНОЕ НАЗНАЧЕНИЕ

Основное назначение страхования — защита имущественных интересов граж-дан при наступлении

ОСНОВНОЕ НАЗНАЧЕНИЕ

Основное назначение страхования — защита имущественных интересов граж-дан при наступлении

Согласно закона РФ от 27.11.1992 г. № 4015-1 «Об организации страхового

Согласно закона РФ от 27.11.1992 г. № 4015-1 «Об организации страхового

Формы страхования:

- добровольная (по договору);

- обязательная (в силу закона).

Формы страхования:

- добровольная (по договору);

- обязательная (в силу закона).

Страхователь – это физическое или юридическое лицо, участвующие в двусторонней сделке

Страхователь – это физическое или юридическое лицо, участвующие в двусторонней сделке

Виды страхования

В зависимости от объектов страхова-ния можно выделить отрасли:

Виды страхования

В зависимости от объектов страхова-ния можно выделить отрасли:

Имущественное страхование.

В соответствии с законом имущественное страхование представляет собой систему отношений

Имущественное страхование.

В соответствии с законом имущественное страхование представляет собой систему отношений

Страхование ответственности

предполагает обязанность страхова-теля возместить ущерб, причинен-ный личности или имуществу како-го-то

Страхование ответственности

предполагает обязанность страхова-теля возместить ущерб, причинен-ный личности или имуществу како-го-то

Страхование ответственности

Страхование ответственности призва-но обеспечить выплату потерпевшему компенсации в денежной или

Страхование ответственности

Страхование ответственности призва-но обеспечить выплату потерпевшему компенсации в денежной или

Страхование ответственности

Гражданская ответственность всегда персональная, и ее страхование расп-ространяется только на

Страхование ответственности

Гражданская ответственность всегда персональная, и ее страхование расп-ространяется только на

Страхование ответственности

В большинстве стран широко распро-странено страхование гражданской ответственности на случай

Страхование ответственности

В большинстве стран широко распро-странено страхование гражданской ответственности на случай

Личное страхование

Личное страхование представляет со-бой систему отношений по оказанию страховой услуги,

Личное страхование

Личное страхование представляет со-бой систему отношений по оказанию страховой услуги,

Личное страхование

Страхованием может защищаться иму-щественный интерес как самого стра-хователя, так и

Личное страхование

Страхованием может защищаться иму-щественный интерес как самого стра-хователя, так и

Личное страхование

Типичными видами личного страхова-ния являются, например, страхование от несчастных случаев,

Личное страхование

Типичными видами личного страхова-ния являются, например, страхование от несчастных случаев,

Личное страхование

Страхование жизни обеспечивает по-лучение мат. помощи при наступлении смерти застрахованного

Личное страхование

Страхование жизни обеспечивает по-лучение мат. помощи при наступлении смерти застрахованного

Личное страхование

Пенсионное страхование существует в виде государственного пенсионного обеспечения, когда страховые

Личное страхование

Пенсионное страхование существует в виде государственного пенсионного обеспечения, когда страховые

Личное страхование

Цель страховой защиты имущественных интересов, связанная со здоровьем и трудоспособностью,

Личное страхование

Цель страховой защиты имущественных интересов, связанная со здоровьем и трудоспособностью,

- Федеральный закон № 167-ФЗ от 15.12.2001г. (ред. от 01.12.2014г.) «Об

- Федеральный закон № 167-ФЗ от 15.12.2001г. (ред. от 01.12.2014г.) «Об

Виды пособий, подлежащие страховому обеспечению за счет средств обязательного социального страхования

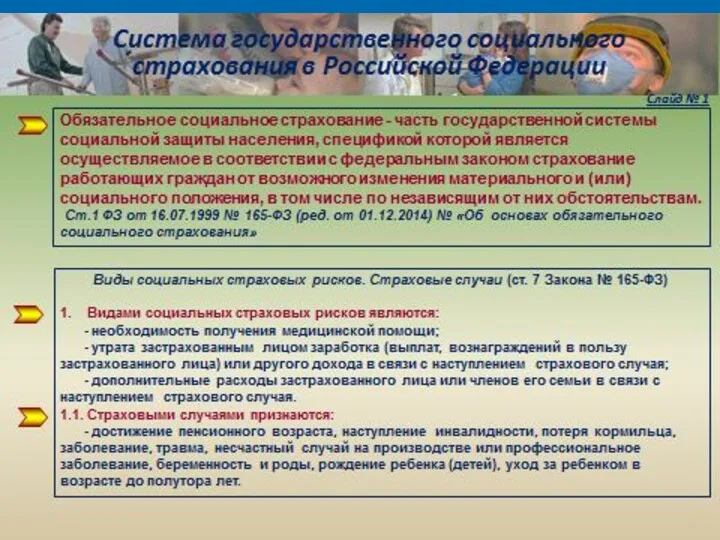

Виды пособий, подлежащие страховому обеспечению за счет средств обязательного социального страхования

Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с

Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с

Условия и продолжительность выплаты пособия по временной нетрудоспособности

(ст. 6 Закона №

Условия и продолжительность выплаты пособия по временной нетрудоспособности (ст. 6 Закона №

Условия и продолжительность выплаты пособия

по уходу за больным ребенком или

по уходу за больным ребенком или

Размер пособий по временной нетрудоспособности

Ст. 7 Закона № 255-ФЗ

Более 8 лет

Размер пособий по временной нетрудоспособности

Ст. 7 Закона № 255-ФЗ

Более 8 лет

Исчисление пособий

по временной нетрудоспособности, по беременности и родам

и ежемесячного пособия

Исчисление пособий

по временной нетрудоспособности, по беременности и родам

и ежемесячного пособия

Причины отсутствия заработка

Условия замены календарных годов

Пособия исчисляются из МРОТ

Причины отсутствия заработка

Условия замены календарных годов

Пособия исчисляются из МРОТ

Порядок снижения размера пособия

(ст. 8 Закона № 255-ФЗ)

Пособие по временной нетрудоспособности

Порядок снижения размера пособия

(ст. 8 Закона № 255-ФЗ)

Пособие по временной нетрудоспособности

Документы, необходимые для назначения единовременного пособия женщинам,

вставшим на учет в

Документы, необходимые для назначения единовременного пособия женщинам, вставшим на учет в

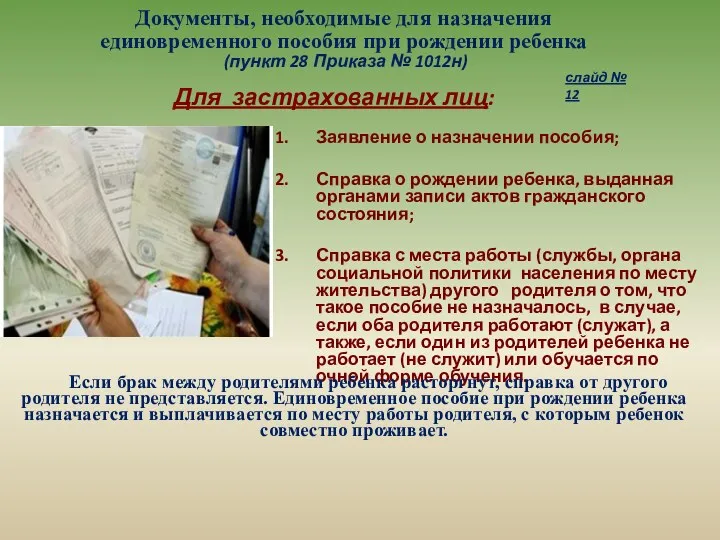

Документы, необходимые для назначения

единовременного пособия при рождении ребенка

(пункт 28 Приказа

Документы, необходимые для назначения единовременного пособия при рождении ребенка (пункт 28 Приказа

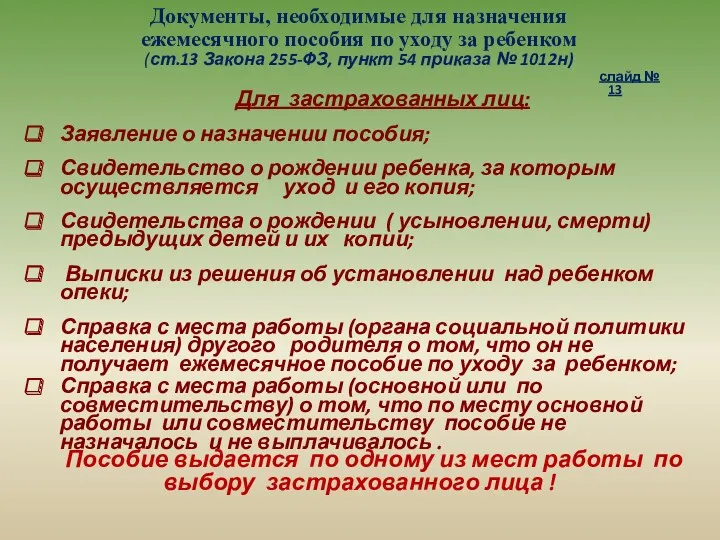

Документы, необходимые для назначения

ежемесячного пособия по уходу за ребенком

(ст.13 Закона

Документы, необходимые для назначения ежемесячного пособия по уходу за ребенком (ст.13 Закона

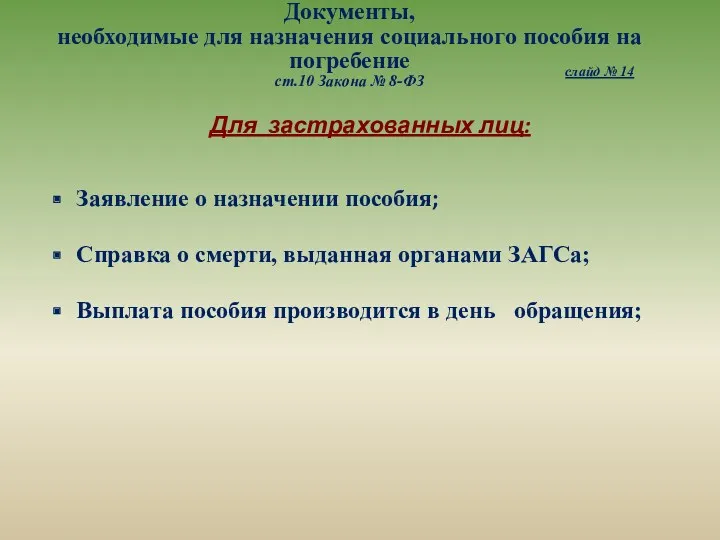

Документы,

необходимые для назначения социального пособия на погребение

ст.10 Закона № 8-ФЗ

Документы, необходимые для назначения социального пособия на погребение ст.10 Закона № 8-ФЗ

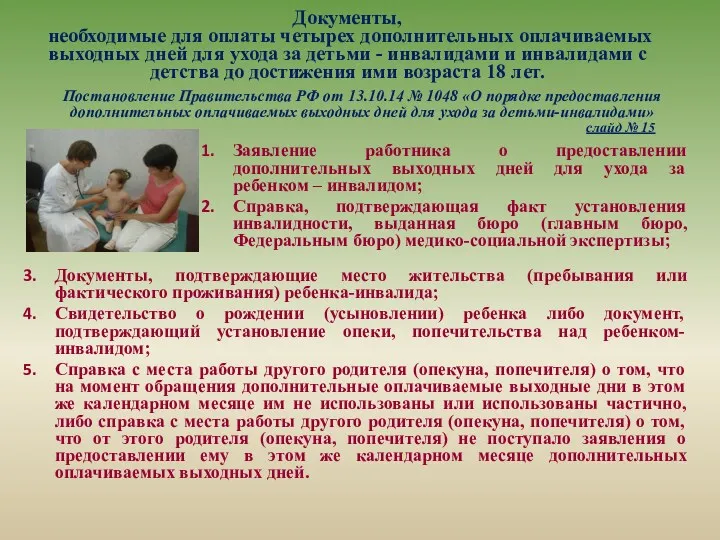

Заявление работника о предоставлении дополнительных выходных дней для ухода за ребенком

Заявление работника о предоставлении дополнительных выходных дней для ухода за ребенком

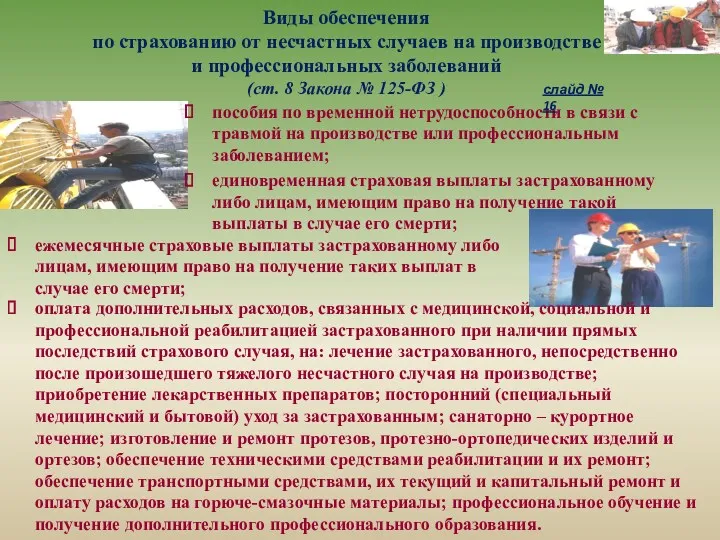

Виды обеспечения

по страхованию от несчастных случаев на производстве

и профессиональных заболеваний

(ст. 8

Виды обеспечения по страхованию от несчастных случаев на производстве и профессиональных заболеваний (ст. 8

Защита прав застрахованных

в системе обязательного социального страхования

(ст.4.2.Закона № 255-ФЗ )

Пунктом 7

Защита прав застрахованных

в системе обязательного социального страхования

(ст.4.2.Закона № 255-ФЗ )

Пунктом 7

прекращения деятельности страхователем на день обращения застрахованного лица за пособиями

прекращения деятельности страхователем на день обращения застрахованного лица за пособиями

Принцип Солидарности

Солидарность означает, что финансо-вые взносы отдельных лиц на медицин-ское страхование,

Принцип Солидарности

Солидарность означает, что финансо-вые взносы отдельных лиц на медицин-ское страхование,

Медицинское страхование

Медицинское страхование — форма социальной защиты интересов населе-ния в охране

Медицинское страхование

Медицинское страхование — форма социальной защиты интересов населе-ния в охране

Медицинское страхование

Медицинское страхование позволяет гарантировать гражданину предостав-ление определённого объёма медицин-ских услуг

Медицинское страхование

Медицинское страхование позволяет гарантировать гражданину предостав-ление определённого объёма медицин-ских услуг

Особенность медицинского страхования

Важной особенностью медицинского страхования, отличающей его от дру-гих видов

Особенность медицинского страхования

Важной особенностью медицинского страхования, отличающей его от дру-гих видов

ОБЪЕКТЫ

МЕДИЦИНСКОГО СТРАХОВАНИЯ

Страхователь (государство, рабо-тодатель, физические лица);

Страховщик (страховая компания);

Застрахованный (физические лица);

Производители

ОБЪЕКТЫ

МЕДИЦИНСКОГО СТРАХОВАНИЯ

Страхователь (государство, рабо-тодатель, физические лица);

Страховщик (страховая компания);

Застрахованный (физические лица);

Производители

Косвенные субъекты медицинского страхования

К группе косвенных относятся субъекты, не участвующие непосредственно

Косвенные субъекты медицинского страхования

К группе косвенных относятся субъекты, не участвующие непосредственно

Страхователь

Страхователь — юридическое или дееспособное физическое ли-цо, заключившее договор страхо-вания со

Страхователь

Страхователь — юридическое или дееспособное физическое ли-цо, заключившее договор страхо-вания со

Кто может быть страхователем

При обязательном медицинском страхова-нии страхователями могут быть местные

Кто может быть страхователем

При обязательном медицинском страхова-нии страхователями могут быть местные

Кто может быть страхователем

При добровольном медицинском страхо-вании в роли страхователя выступают

Кто может быть страхователем

При добровольном медицинском страхо-вании в роли страхователя выступают

Страхователи обязаны

1.Согласно договору вносить в установ-ленном порядке страховые взносы.

2.Принимать зависимые от

Страхователи обязаны

1.Согласно договору вносить в установ-ленном порядке страховые взносы.

2.Принимать зависимые от

Страхователи имеют право

Страхователи имеют право выбора стра-ховщика, назначать граждан или юриди-ческих

Страхователи имеют право

Страхователи имеют право выбора стра-ховщика, назначать граждан или юриди-ческих

Страховщик

Страховщики – это юридические лица (стра-ховые компании, фонды, организации) образо-ванные для

Страховщик

Страховщики – это юридические лица (стра-ховые компании, фонды, организации) образо-ванные для

Страховщик имеет право:

свободно выбирать мед. учреждения для оказа-ния медицинской помощи и

Страховщик имеет право:

свободно выбирать мед. учреждения для оказа-ния медицинской помощи и

Страховщик обязан

1.Осуществлять деятельность по ОМС на некоммерческой основе;

2.Заключать договоры с медицинскими

Страховщик обязан

1.Осуществлять деятельность по ОМС на некоммерческой основе;

2.Заключать договоры с медицинскими

Страховщик обязан

4.С момента заключения договора меди-цинского страхования выдавать страховате-лю или застрахованному

Страховщик обязан

4.С момента заключения договора меди-цинского страхования выдавать страховате-лю или застрахованному

Застрахованный

Застрахованный — лицо, в пользу которого страхователем заключен до-говор страхования со

Застрахованный

Застрахованный — лицо, в пользу которого страхователем заключен до-говор страхования со

Застрахованный имеет право на:

Обязательное и добровольное медицинское страхо-вание.

Выбор страховой медицинской организации,

Застрахованный имеет право на:

Обязательное и добровольное медицинское страхо-вание.

Выбор страховой медицинской организации,

Обязанности застрахованного

Застрахованное лицо обязано не созда-вать сознательно риска утраты своего здоровья

Обязанности застрахованного

Застрахованное лицо обязано не созда-вать сознательно риска утраты своего здоровья

Нарушение условий договора застрахованным

Нарушение условий договора застрахо-ванной стороной в части, зависящей

Нарушение условий договора застрахованным

Нарушение условий договора застрахо-ванной стороной в части, зависящей

Производители медицинских услуг

Производители медицинских услуг выполняют заказанные медицинские услуги и

Производители медицинских услуг

Производители медицинских услуг выполняют заказанные медицинские услуги и

Медицинские учреждения имеют право

-на выдачу документов, подтверждающих временную нетрудоспособность застрахо-ванного,

-на

Медицинские учреждения имеют право

-на выдачу документов, подтверждающих временную нетрудоспособность застрахо-ванного,

-на

Обязанности

производителей медицинских услуг

Учреждения здравоохранения обязаны:

-оказывать застрахованному медицинскую помощь и услуги

Обязанности

производителей медицинских услуг

Учреждения здравоохранения обязаны:

-оказывать застрахованному медицинскую помощь и услуги

Страховой случай

Страховой случай — факт возник-новения у застрахованного лица определенного события,

Страховой случай

Страховой случай — факт возник-новения у застрахованного лица определенного события,

Медицинский страховой случай

Страховым случаем в системе обязательного медицинского страхования является событие,

Медицинский страховой случай

Страховым случаем в системе обязательного медицинского страхования является событие,

Минимизация страхового случая

Для медицинского страхователя если не обязательной, то очень желатель-ным

Минимизация страхового случая

Для медицинского страхователя если не обязательной, то очень желатель-ным

СТРАХОВОЙ ПОЛИС

При внедрении системы медицинского страхования гарантом и фактором социальной защиты

СТРАХОВОЙ ПОЛИС

При внедрении системы медицинского страхования гарантом и фактором социальной защиты

СТРАХОВОЙ ПОЛИС

Медицинский полис гарантирует конс-титуционное право гражданина на по-лучение помощи на

СТРАХОВОЙ ПОЛИС

Медицинский полис гарантирует конс-титуционное право гражданина на по-лучение помощи на

Функции страхового полиса

-представляет территориальную базо-вую программу системы добровольно-го или обязательного медицинского

Функции страхового полиса

-представляет территориальную базо-вую программу системы добровольно-го или обязательного медицинского

Виды медицинского страхования

Обязательная система государствен-ного медицинского страхования

Добровольная система медицинского страхования

Виды медицинского страхования

Обязательная система государствен-ного медицинского страхования

Добровольная система медицинского страхования

Обязательное

медицинское страхование

Обязательное медицинское страхование (ОМС) — вид обязательного социального страхования,

Обязательное

медицинское страхование

Обязательное медицинское страхование (ОМС) — вид обязательного социального страхования,

Государственная базовая программа ОМС

Основой медицинского страхования являются программы, которые во мно-гом

Государственная базовая программа ОМС

Основой медицинского страхования являются программы, которые во мно-гом

Территориальная базовая программа ОМС

Соответственно базовой программе органы государственного управления утверждают территориальные

Территориальная базовая программа ОМС

Соответственно базовой программе органы государственного управления утверждают территориальные

Базовая программа ОМС

Программы медицинского страхова-ния должны пересматриваться в зави-симости от потребностей

Базовая программа ОМС

Программы медицинского страхова-ния должны пересматриваться в зави-симости от потребностей

Базовая программа ОМС

Страховые медицинские организации реа-лизуют обязательные программы по дого-ворам с

Базовая программа ОМС

Страховые медицинские организации реа-лизуют обязательные программы по дого-ворам с

Базовая программа ОМС РФ

В рамках базовой программы ОМС оказываются ПМСП, включая

Базовая программа ОМС РФ

В рамках базовой программы ОМС оказываются ПМСП, включая

Базовая программа ОМС РФ

-болезни уха и сосцевидного отростка;

-болезни системы кровообращения;

-болезни органов

Базовая программа ОМС РФ

-болезни уха и сосцевидного отростка;

-болезни системы кровообращения;

-болезни органов

Кроме того, жителям РФ предоставляются за счёт средств бюджета России следующие

Кроме того, жителям РФ предоставляются за счёт средств бюджета России следующие

Кроме того, жителям РФ предоставляются за счёт средств бюджета России следующие

Кроме того, жителям РФ предоставляются за счёт средств бюджета России следующие

Добровольное медицинское страхование

Добровольное медицинское страхование — вид личного страхования. Оно позволяет

Добровольное медицинское страхование

Добровольное медицинское страхование — вид личного страхования. Оно позволяет

Добровольное медицинское страхование

Страхователями выступают физические лица (как правило по индивидуальным программам

Добровольное медицинское страхование

Страхователями выступают физические лица (как правило по индивидуальным программам

Добровольное медицинское страхование

Застрахованные получают бесплатно меди-цинскую помощь в медицинских учрежде-ниях. Страховщик

Добровольное медицинское страхование

Застрахованные получают бесплатно меди-цинскую помощь в медицинских учрежде-ниях. Страховщик

Программа ДМС

Программа добровольного медицинского страхования разрабатывается страховыми организациями и включает, как

Программа ДМС

Программа добровольного медицинского страхования разрабатывается страховыми организациями и включает, как

Различия обязательного и добровольного медицинского страхования

1. Обязательное медицинское страхование (ОМЗ) регулируется

Различия обязательного и добровольного медицинского страхования

1. Обязательное медицинское страхование (ОМЗ) регулируется

Различия обязательного и добровольного медицинского страхования

2.Страхователями в системе ОМС обычно выступают:

Различия обязательного и добровольного медицинского страхования

2.Страхователями в системе ОМС обычно выступают:

Различия обязательного и добровольного медицинского страхования

3.При обязательном медицинском страхо-вании страхователь обязан

Различия обязательного и добровольного медицинского страхования

3.При обязательном медицинском страхо-вании страхователь обязан

Различия обязательного и добровольного медицинского страхования

4.Размер страховых взносов при обязатель-ном медицинском

Различия обязательного и добровольного медицинского страхования

4.Размер страховых взносов при обязатель-ном медицинском

Различия обязательного и добровольного медицинского страхования

Такой подход обеспечивает действие осно-вополагающего принципа

Различия обязательного и добровольного медицинского страхования

Такой подход обеспечивает действие осно-вополагающего принципа

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Ұзақ мерзімді активтердің операциялық аудиті

Ұзақ мерзімді активтердің операциялық аудиті Презентация-игра Финансовая грамотность

Презентация-игра Финансовая грамотность Как использовать налоговые льготы и налоговые вычеты?

Как использовать налоговые льготы и налоговые вычеты? Обзор тенденций в банковской сфере РФ

Обзор тенденций в банковской сфере РФ Что такое деньги. 3 класс

Что такое деньги. 3 класс Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг

Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг Touch bank. Услуги банка

Touch bank. Услуги банка Задачник для подготовки к квалификационному экзамену в области оценочной деятельности. Направление Оценка движимого имущества

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности. Направление Оценка движимого имущества Инвестиционный портфель

Инвестиционный портфель Простой расчет зарплаты. Способы расчёта

Простой расчет зарплаты. Способы расчёта Место компенсационных выплат в системе социального обеспечения

Место компенсационных выплат в системе социального обеспечения Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Банковский вклад. Финансовая грамотность населения

Банковский вклад. Финансовая грамотность населения Налоговая система РФ

Налоговая система РФ Стратегия развития ООО Котлетарь на ближайшие 11 лет

Стратегия развития ООО Котлетарь на ближайшие 11 лет Аудит

Аудит Учет в бюджетных учреждениях

Учет в бюджетных учреждениях Работа на терминале Wave

Работа на терминале Wave Муниципальный бюджет города Пензы

Муниципальный бюджет города Пензы Бюджет семьи

Бюджет семьи Оборотные средства гостиничного предприятия

Оборотные средства гостиничного предприятия Международный валютный фонд. Банк реконструкции и развития

Международный валютный фонд. Банк реконструкции и развития Как заработать подростку?

Как заработать подростку? Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций

Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций Бюджет для граждан

Бюджет для граждан