- Банковский вклад. Финансовая грамотность населения

Содержание

- 2. Что мы сегодня узнаем? Зачем сберегать деньги и почему это надо делать? Что такое банк и

- 3. Банковский вклад Давайте вспомним героя романа Р.Л. Стивенсона «Остров сокровищ» капитана Флинта и попробуем представить, зачем

- 4. Банковский вклад Зачем сберегать деньги? «Финансовая» подушка безопасности Крупная покупка Дополнительный доход

- 5. Банковский вклад Совет: не стоит ждать, пока у нас останутся какие-то деньги после совершения всех трат,

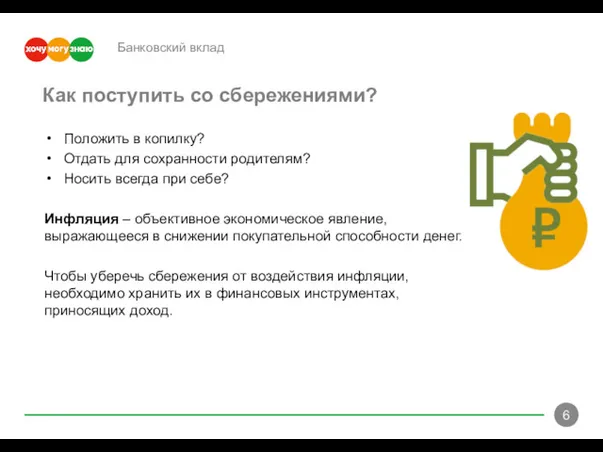

- 6. Банковский вклад Положить в копилку? Отдать для сохранности родителям? Носить всегда при себе? Инфляция – объективное

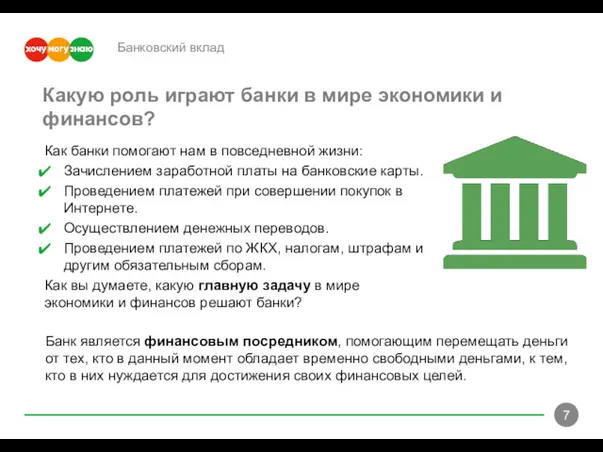

- 7. Банковский вклад Как банки помогают нам в повседневной жизни: Зачислением заработной платы на банковские карты. Проведением

- 8. Почему нам и банкам выгодно сотрудничать? Мы передаем наши деньги на хранение банку. Значительную часть привлеченных

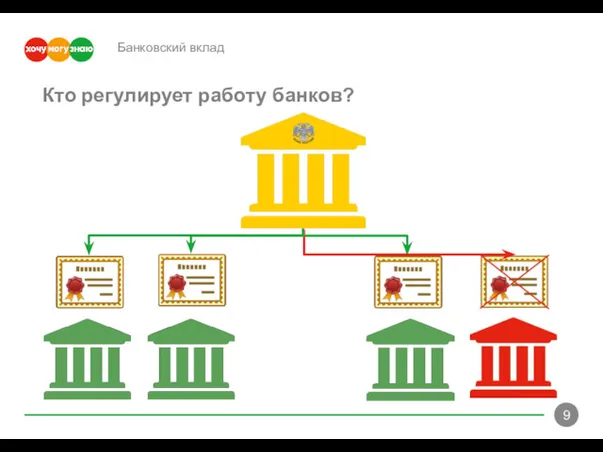

- 9. Банковский вклад Кто регулирует работу банков?

- 10. Банковский вклад Срок вклада – промежуток времени, на который мы готовы расстаться с нашими сбережениями, чтобы

- 11. Банковский вклад Процентная ставка по вкладу – размер вознаграждения по вкладу или сумма, на которую увеличится

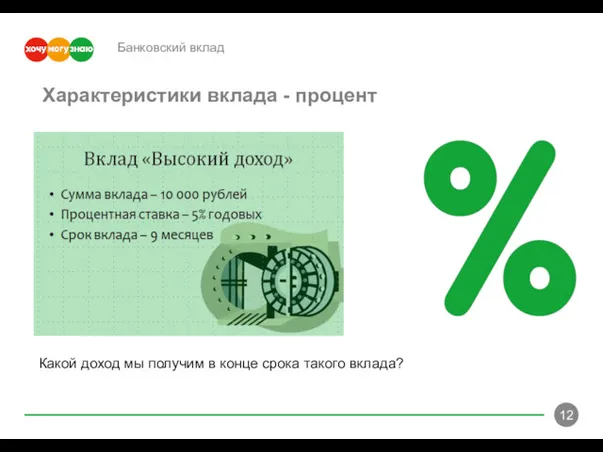

- 12. Банковский вклад Какой доход мы получим в конце срока такого вклада? Характеристики вклада - процент

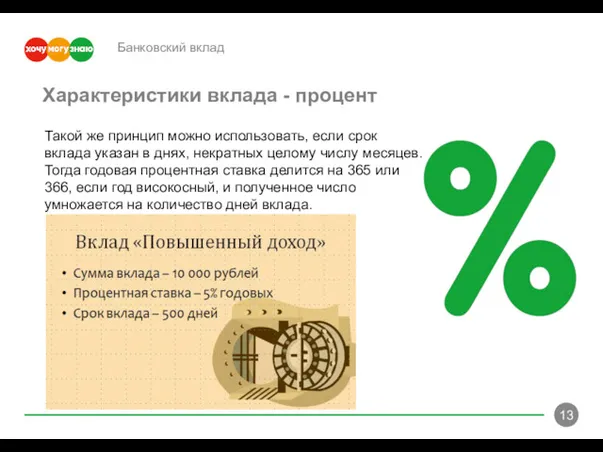

- 13. Банковский вклад Характеристики вклада - процент Такой же принцип можно использовать, если срок вклада указан в

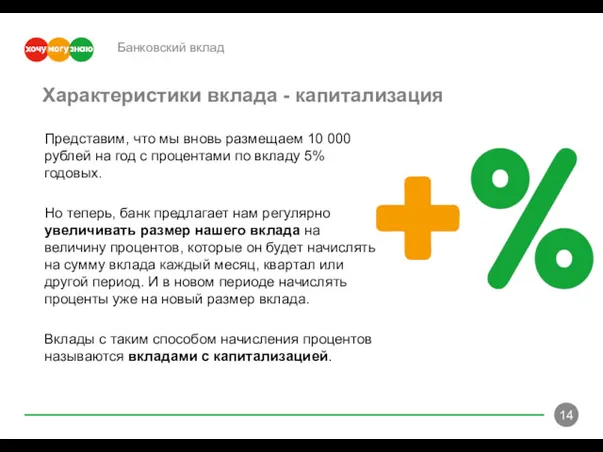

- 14. Банковский вклад Представим, что мы вновь размещаем 10 000 рублей на год с процентами по вкладу

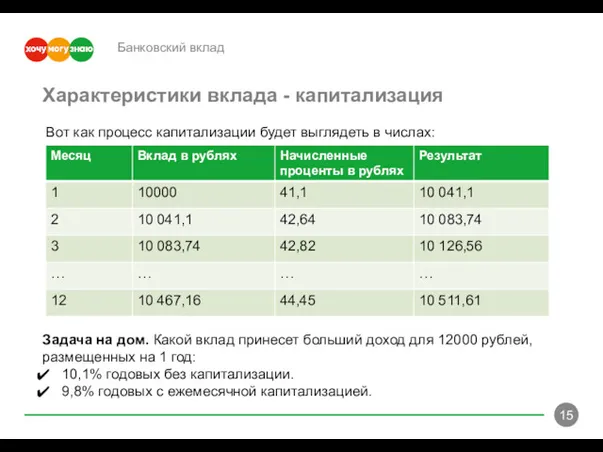

- 15. Банковский вклад Вот как процесс капитализации будет выглядеть в числах: Характеристики вклада - капитализация Задача на

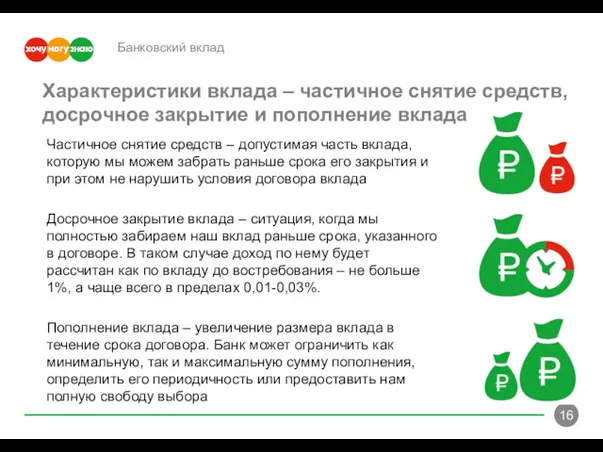

- 16. Банковский вклад Частичное снятие средств – допустимая часть вклада, которую мы можем забрать раньше срока его

- 17. Банковский вклад Финансовые Цели: Планируем полгода откладывать по 5000 рублей в месяц для последующей покупки холодильника.

- 18. Банковский вклад Накопление на крупную покупку:: Срок вклада сопоставим со сроком покупки Капитализация Комфортное пополнение Сохраняем

- 19. Банковский вклад Источники информации о надёжности банка: Сайт Центрального банка Российской Федерации Сайт Агентства по страхованию

- 20. Банковский вклад Когда банк по каким-то причинам перестает справляться со своими обязательствами перед клиентами, Центральный банк

- 21. Банковский вклад Банковский вклад является отличным инструментом для достижения долговременных финансовых целей и сохранения сбережений для

- 23. Скачать презентацию

Что мы сегодня узнаем?

Зачем сберегать деньги и почему это надо делать?

Что

Что мы сегодня узнаем?

Зачем сберегать деньги и почему это надо делать?

Что

Банковский вклад

Давайте вспомним героя романа Р.Л. Стивенсона «Остров сокровищ» капитана Флинта

Банковский вклад

Давайте вспомним героя романа Р.Л. Стивенсона «Остров сокровищ» капитана Флинта

Банковский вклад

Зачем сберегать деньги?

«Финансовая» подушка безопасности

Крупная покупка

Дополнительный доход

Банковский вклад

Зачем сберегать деньги?

«Финансовая» подушка безопасности

Крупная покупка

Дополнительный доход

Банковский вклад

Совет: не стоит ждать, пока у нас останутся какие-то деньги

Банковский вклад

Совет: не стоит ждать, пока у нас останутся какие-то деньги

Банковский вклад

Положить в копилку?

Отдать для сохранности родителям?

Носить всегда при себе?

Инфляция –

Банковский вклад

Положить в копилку?

Отдать для сохранности родителям?

Носить всегда при себе?

Инфляция –

Банковский вклад

Как банки помогают нам в повседневной жизни:

Зачислением заработной платы на

Банковский вклад

Как банки помогают нам в повседневной жизни:

Зачислением заработной платы на

Почему нам и банкам выгодно сотрудничать?

Мы передаем наши деньги на хранение

Почему нам и банкам выгодно сотрудничать?

Мы передаем наши деньги на хранение

Банковский вклад

Кто регулирует работу банков?

Банковский вклад

Кто регулирует работу банков?

Банковский вклад

Срок вклада – промежуток времени, на который мы готовы расстаться

Банковский вклад

Срок вклада – промежуток времени, на который мы готовы расстаться

Банковский вклад

Процентная ставка по вкладу – размер вознаграждения по вкладу или

Банковский вклад

Процентная ставка по вкладу – размер вознаграждения по вкладу или

Банковский вклад

Какой доход мы получим в конце срока такого вклада?

Характеристики вклада

Банковский вклад

Какой доход мы получим в конце срока такого вклада?

Характеристики вклада

Банковский вклад

Характеристики вклада - процент

Такой же принцип можно использовать, если срок

Банковский вклад

Характеристики вклада - процент

Такой же принцип можно использовать, если срок

Банковский вклад

Представим, что мы вновь размещаем 10 000 рублей на год с

Банковский вклад

Представим, что мы вновь размещаем 10 000 рублей на год с

Банковский вклад

Вот как процесс капитализации будет выглядеть в числах:

Характеристики вклада -

Банковский вклад

Вот как процесс капитализации будет выглядеть в числах:

Характеристики вклада -

Банковский вклад

Частичное снятие средств – допустимая часть вклада, которую мы можем

Банковский вклад

Частичное снятие средств – допустимая часть вклада, которую мы можем

Банковский вклад

Финансовые Цели:

Планируем полгода откладывать по 5000 рублей в месяц для

Банковский вклад

Финансовые Цели:

Планируем полгода откладывать по 5000 рублей в месяц для

Банковский вклад

Накопление на крупную покупку::

Срок вклада сопоставим со сроком покупки

Капитализация

Комфортное пополнение

Сохраняем

Банковский вклад

Накопление на крупную покупку::

Срок вклада сопоставим со сроком покупки

Капитализация

Комфортное пополнение

Сохраняем

Банковский вклад

Источники информации о надёжности банка:

Сайт Центрального банка Российской Федерации

Сайт Агентства

Банковский вклад

Источники информации о надёжности банка:

Сайт Центрального банка Российской Федерации

Сайт Агентства

Банковский вклад

Когда банк по каким-то причинам перестает справляться со своими обязательствами

Банковский вклад

Когда банк по каким-то причинам перестает справляться со своими обязательствами

Банковский вклад

Банковский вклад является отличным инструментом для достижения долговременных финансовых целей

Банковский вклад

Банковский вклад является отличным инструментом для достижения долговременных финансовых целей

Актуальные проблемы налогового контроля в РФ

Актуальные проблемы налогового контроля в РФ Анализ капитальных вложений

Анализ капитальных вложений Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Методика SIGMA

Методика SIGMA Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Лекция 16. Японские свечи

Лекция 16. Японские свечи Доходность и риск финансовой операции

Доходность и риск финансовой операции Денежная система

Денежная система Оценка гудвилла

Оценка гудвилла Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Управление стоимостью компании

Управление стоимостью компании Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Оборотные средства гостиничного предприятия

Оборотные средства гостиничного предприятия Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Семейный бюджет

Семейный бюджет Концептуальні основи оподаткування

Концептуальні основи оподаткування Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Президентские гранты для ННО

Президентские гранты для ННО Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері

Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері Региональная бюджетная система

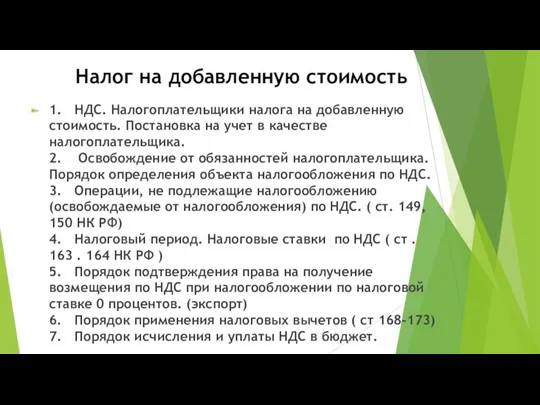

Региональная бюджетная система Налог на добавленную стоимость

Налог на добавленную стоимость Такафул – исламское страхование

Такафул – исламское страхование ТОО КазМунайГаз-Сервис. Активы компании

ТОО КазМунайГаз-Сервис. Активы компании Фінансові інвестиції

Фінансові інвестиції