- Модели формирования портфеля инвестиций

Содержание

- 2. Модели формирования портфеля инвестиций Правила выбора по Парето Удельный вес показателей Комбинированные методы Отбор по критерию

- 3. Отбор объектов инвестирования по критерию доходности играет наиболее существенную роль в процессе инвестиционного анализа в связи

- 4. Ограничения В качестве ограничений могут быть заданы нестрогие неравенства общий объем инвестиций по объектам в составе

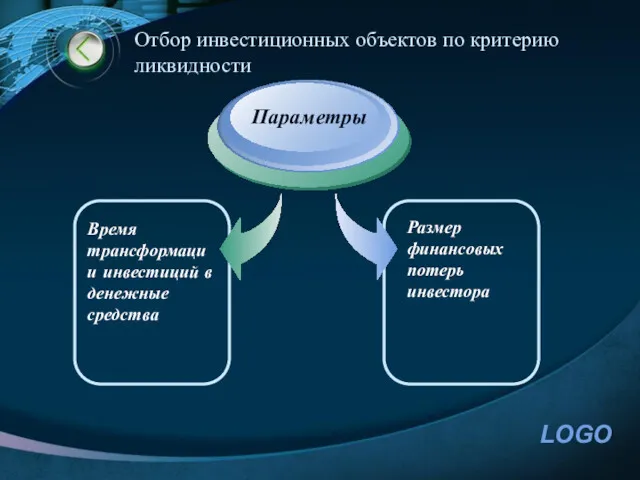

- 5. Отбор инвестиционных объектов по критерию ликвидности Время трансформации инвестиций в денежные средства Параметры Размер финансовых потерь

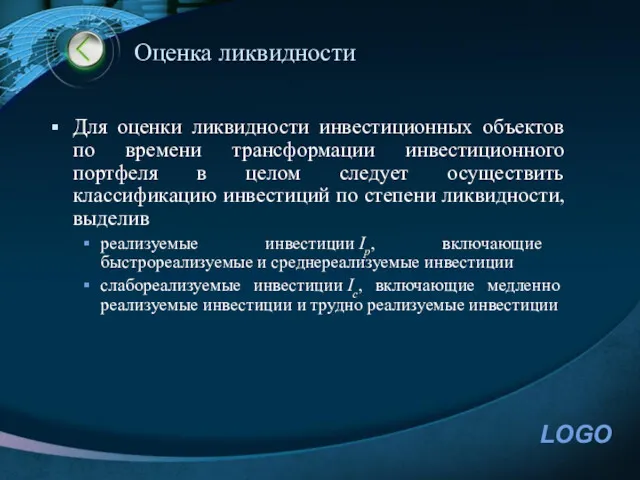

- 6. Оценка ликвидности Для оценки ликвидности инвестиционных объектов по времени трансформации инвестиционного портфеля в целом следует осуществить

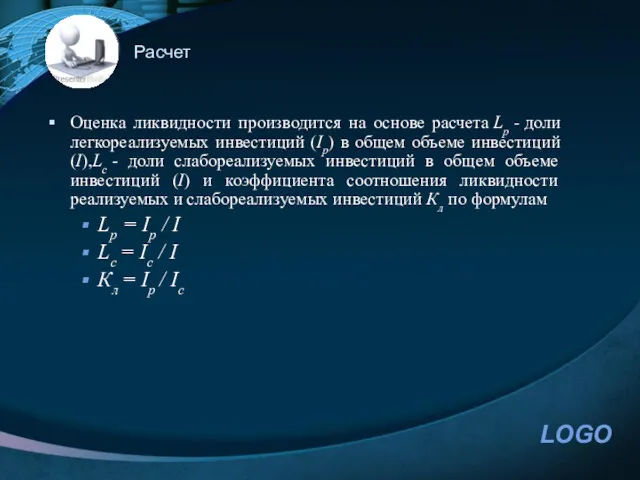

- 7. Расчет Оценка ликвидности производится на основе расчета Lp - доли легкореализуемых инвестиций (Ip) в общем объеме

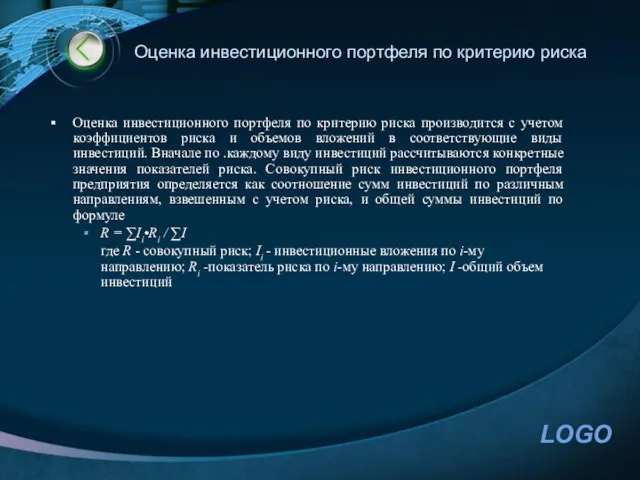

- 8. Оценка инвестиционного портфеля по критерию риска Оценка инвестиционного портфеля по критерию риска производится с учетом коэффициентов

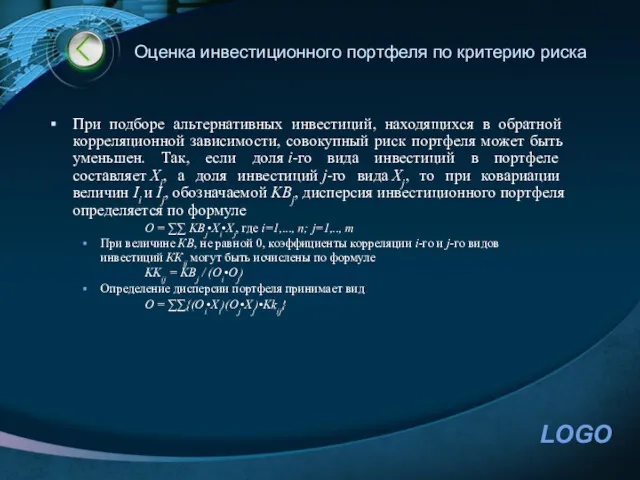

- 9. Оценка инвестиционного портфеля по критерию риска При подборе альтернативных инвестиций, находящихся в обратной корреляционной зависимости, совокупный

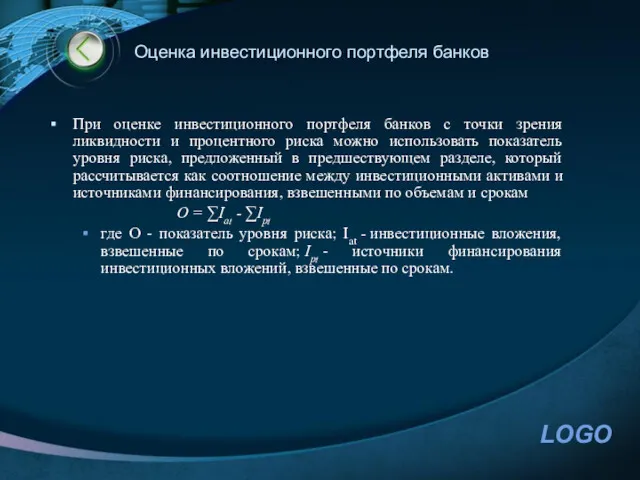

- 10. Оценка инвестиционного портфеля банков При оценке инвестиционного портфеля банков с точки зрения ликвидности и процентного риска

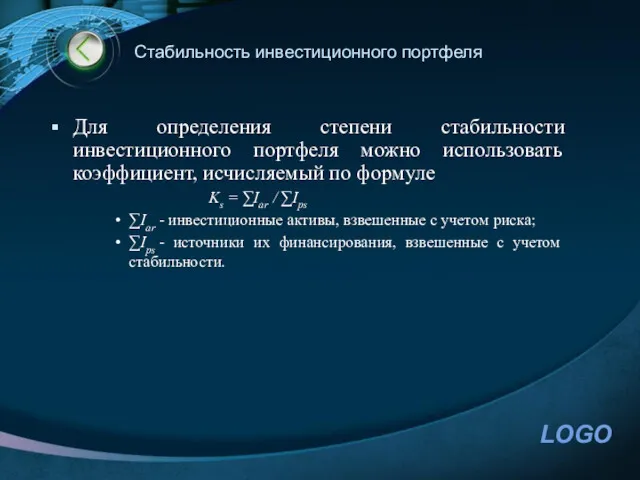

- 11. Стабильность инвестиционного портфеля Для определения степени стабильности инвестиционного портфеля можно использовать коэффициент, исчисляемый по формуле Ks

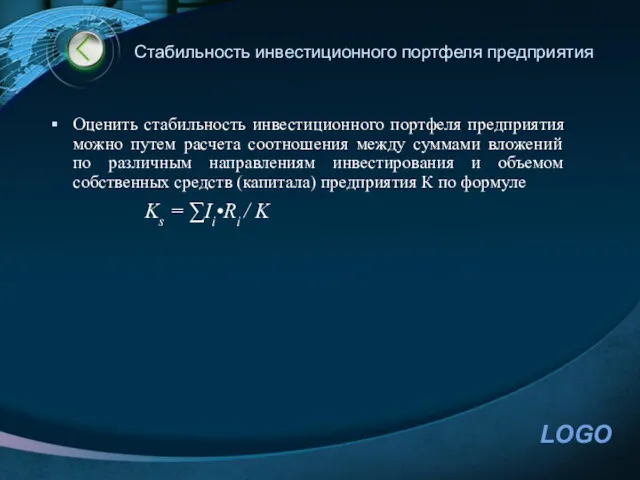

- 12. Стабильность инвестиционного портфеля предприятия Оценить стабильность инвестиционного портфеля предприятия можно путем расчета соотношения между суммами вложений

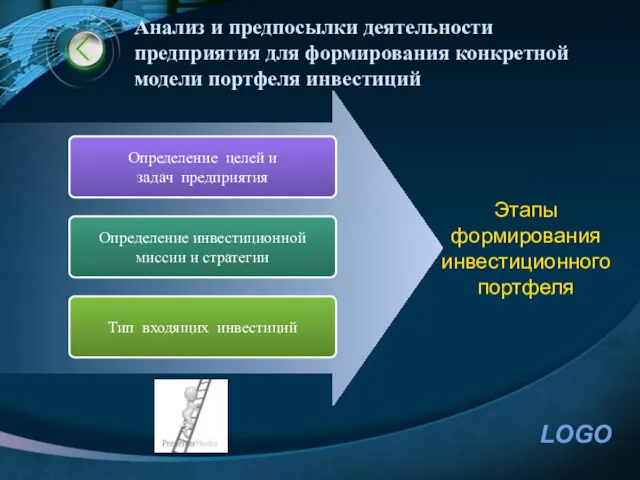

- 13. Анализ и предпосылки деятельности предприятия для формирования конкретной модели портфеля инвестиций Определение целей и задач предприятия

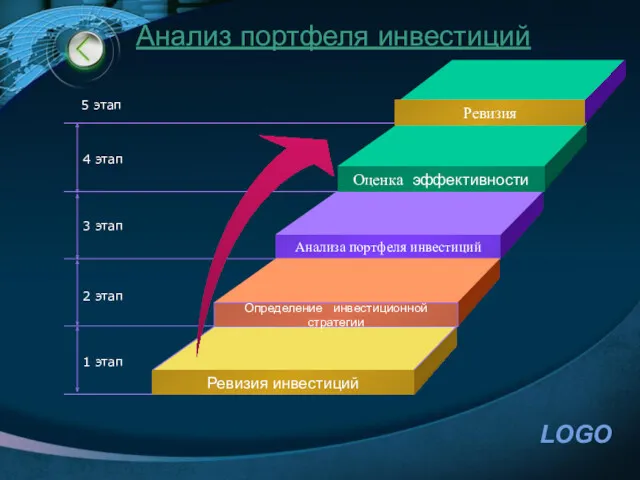

- 14. Анализ портфеля инвестиций Оценка эффективности Анализа портфеля инвестиций Определение инвестиционной стратегии Ревизия инвестиций 4 этап 3

- 15. Основные инвестиционные стратегии КОНСЕРВАТИВНАЯ СТРАТЕГИЯ СБАЛАНСИРОВАННАЯ СТРАТЕГИЯ АГРЕССИВНАЯ СТРАТЕГИЯ АКЦИИ II-III ЭШЕЛОНОВ Основные инвестиционные стратегии СТРАТЕГИЯ

- 16. Управление инвестиционным портфелем Рынок ценных бумаг динамичен, постоянно изменяется и для того, чтобы инвестиционный портфель соответствовал

- 17. Способы управления портфелем Способы управления портфелем бывают активными и пассивными в зависимости от применяемых к конкретному

- 18. Пассивный метод управления Пассивный метод имеет заранее определенный уровень риска. Это достигается благодаря глубокой диверсификации. Пассивные

- 19. Структура инвестиционного портфеля Структура портфеля полностью зависит от требований к инвестициям выгодоприобретателя ( бенефициара) портфеля. Подход

- 20. Структура инвестиционного портфеля Структура портфеля не зависит от благосостояния инвестора. Определение структуры портфеля Т ( а

- 21. Структура инвестиционного портфеля Состав и структура формируемого портфеля определяются типом инвестора, его целями, а также конъюнктурой

- 22. Структура инвестиционного портфеля В структуре спекулятивного портфеля содержатся наиболее высокорисковые и высокодоходные финансовые инструменты. Формирование такого

- 23. Структура инвестиционного портфеля Доходность портфеля и степень риска вложений в него является целевыми характеристиками портфеля. При

- 24. Спасибо за внимание!

- 25. Справочные материалы

- 26. Оптима́льность по Паре́то — такое состояние некоторой системы, при котором значение каждого частного показателя, характеризующего систему,

- 27. Портфель с минимальной дисперсией – инвестиционный портфель, состоящий из рыночных ценных бумаг со сравнительно высокой долей

- 29. Скачать презентацию

Модели формирования портфеля инвестиций

Правила выбора по Парето

Удельный вес показателей

Комбинированные методы

Отбор

Модели формирования портфеля инвестиций

Правила выбора по Парето

Удельный вес показателей

Комбинированные методы

Отбор

Отбор объектов инвестирования по критерию доходности

играет наиболее существенную роль в процессе

Отбор объектов инвестирования по критерию доходности

играет наиболее существенную роль в процессе

Ограничения

В качестве ограничений могут быть заданы нестрогие неравенства

общий объем инвестиций по

Ограничения

В качестве ограничений могут быть заданы нестрогие неравенства

общий объем инвестиций по

Отбор инвестиционных объектов по критерию ликвидности

Время трансформации инвестиций в денежные средства

Параметры

Размер

Отбор инвестиционных объектов по критерию ликвидности

Время трансформации инвестиций в денежные средства

Параметры

Размер

Оценка ликвидности

Для оценки ликвидности инвестиционных объектов по времени трансформации инвестиционного портфеля

Оценка ликвидности

Для оценки ликвидности инвестиционных объектов по времени трансформации инвестиционного портфеля

Расчет

Оценка ликвидности производится на основе расчета Lp - доли легкореализуемых инвестиций (Ip) в общем

Расчет

Оценка ликвидности производится на основе расчета Lp - доли легкореализуемых инвестиций (Ip) в общем

Оценка инвестиционного портфеля по критерию риска

Оценка инвестиционного портфеля по критерию риска

Оценка инвестиционного портфеля по критерию риска

Оценка инвестиционного портфеля по критерию риска

Оценка инвестиционного портфеля по критерию риска

При подборе альтернативных инвестиций, находящихся в

Оценка инвестиционного портфеля по критерию риска

При подборе альтернативных инвестиций, находящихся в

Оценка инвестиционного портфеля банков

При оценке инвестиционного портфеля банков с точки зрения

Оценка инвестиционного портфеля банков

При оценке инвестиционного портфеля банков с точки зрения

Стабильность инвестиционного портфеля

Для определения степени стабильности инвестиционного портфеля можно использовать коэффициент,

Стабильность инвестиционного портфеля

Для определения степени стабильности инвестиционного портфеля можно использовать коэффициент,

Стабильность инвестиционного портфеля предприятия

Оценить стабильность инвестиционного портфеля предприятия можно путем расчета

Стабильность инвестиционного портфеля предприятия

Оценить стабильность инвестиционного портфеля предприятия можно путем расчета

Анализ и предпосылки деятельности предприятия для формирования конкретной модели портфеля инвестиций

Определение

Анализ и предпосылки деятельности предприятия для формирования конкретной модели портфеля инвестиций

Определение

Анализ портфеля инвестиций

Оценка эффективности

Анализа портфеля инвестиций

Определение инвестиционной стратегии

Ревизия инвестиций

4 этап

3 этап

2

Анализ портфеля инвестиций

Оценка эффективности

Анализа портфеля инвестиций

Определение инвестиционной стратегии

Ревизия инвестиций

4 этап

3 этап

2

Основные инвестиционные стратегии

КОНСЕРВАТИВНАЯ

СТРАТЕГИЯ

СБАЛАНСИРОВАННАЯ

СТРАТЕГИЯ

АГРЕССИВНАЯ

СТРАТЕГИЯ

АКЦИИ II-III

ЭШЕЛОНОВ

Основные инвестиционные стратегии

СТРАТЕГИЯ

Основные инвестиционные стратегии

КОНСЕРВАТИВНАЯ

СТРАТЕГИЯ

СБАЛАНСИРОВАННАЯ

СТРАТЕГИЯ

АГРЕССИВНАЯ

СТРАТЕГИЯ

АКЦИИ II-III

ЭШЕЛОНОВ

Основные инвестиционные стратегии

СТРАТЕГИЯ

Управление инвестиционным портфелем

Рынок ценных бумаг динамичен, постоянно изменяется и для того,

Управление инвестиционным портфелем

Рынок ценных бумаг динамичен, постоянно изменяется и для того,

Способы управления портфелем

Способы управления портфелем бывают активными и пассивными в зависимости от применяемых к конкретному

Способы управления портфелем

Способы управления портфелем бывают активными и пассивными в зависимости от применяемых к конкретному

Пассивный метод управления

Пассивный метод имеет заранее определенный уровень риска. Это достигается

Пассивный метод управления

Пассивный метод имеет заранее определенный уровень риска. Это достигается

Структура инвестиционного портфеля

Структура портфеля полностью зависит от требований к инвестициям выгодоприобретателя (

Структура инвестиционного портфеля

Структура портфеля полностью зависит от требований к инвестициям выгодоприобретателя (

Структура инвестиционного портфеля

Структура портфеля не зависит от благосостояния инвестора.

Определение структуры портфеля Т ( а

Структура инвестиционного портфеля

Структура портфеля не зависит от благосостояния инвестора.

Определение структуры портфеля Т ( а

Структура инвестиционного портфеля

Состав и структура формируемого портфеля определяются типом инвестора, его целями, а

Структура инвестиционного портфеля

Состав и структура формируемого портфеля определяются типом инвестора, его целями, а

Структура инвестиционного портфеля

В структуре спекулятивного портфеля содержатся наиболее высокорисковые и высокодоходные финансовые инструменты.

Структура инвестиционного портфеля

В структуре спекулятивного портфеля содержатся наиболее высокорисковые и высокодоходные финансовые инструменты.

Структура инвестиционного портфеля

Доходность портфеля и степень риска вложений в него является

Структура инвестиционного портфеля

Доходность портфеля и степень риска вложений в него является

Спасибо за внимание!

Спасибо за внимание!

Справочные материалы

Справочные материалы

Оптима́льность по Паре́то — такое состояние некоторой системы, при котором значение каждого

Оптима́льность по Паре́то — такое состояние некоторой системы, при котором значение каждого

Портфель с минимальной дисперсией – инвестиционный портфель, состоящий из рыночных ценных бумаг со сравнительно высокой долей

Портфель с минимальной дисперсией – инвестиционный портфель, состоящий из рыночных ценных бумаг со сравнительно высокой долей

Меры государственной поддержки на 2023 год. Департамент сельского хозяйства и продовольственных ресурсов области

Меры государственной поддержки на 2023 год. Департамент сельского хозяйства и продовольственных ресурсов области Money

Money Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2 Финансовая отчетность в инвестиционном проекте

Финансовая отчетность в инвестиционном проекте Структура мирового финансового рынка

Структура мирового финансового рынка Привлечение инвестора в проект по недвижимости

Привлечение инвестора в проект по недвижимости Экономическая сущность и классификация инвестиций

Экономическая сущность и классификация инвестиций Планування заходів щодо залучення інвестицій

Планування заходів щодо залучення інвестицій Аналіз власного капіталу банку

Аналіз власного капіталу банку Социальная защита: Итоги работы за 2018 год

Социальная защита: Итоги работы за 2018 год Корпорация капиталының құны мен құрылымы

Корпорация капиталының құны мен құрылымы Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Исторический календарь. Деньги России

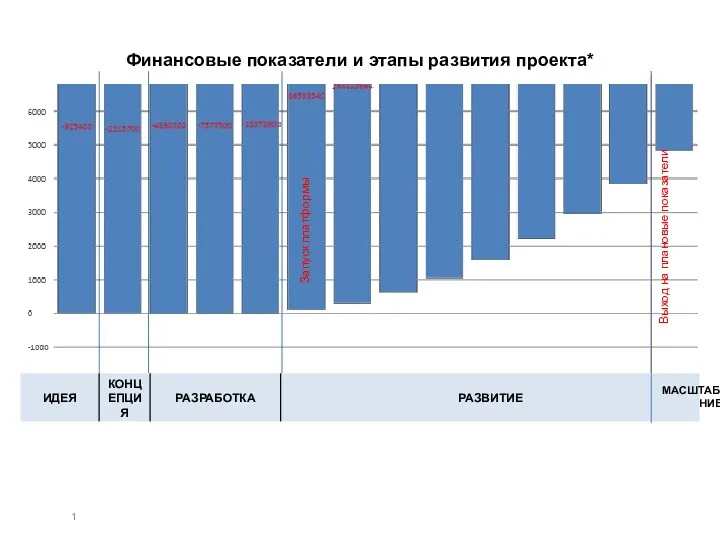

Исторический календарь. Деньги России Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Складання журналу-ордеру № 1.Задача

Складання журналу-ордеру № 1.Задача Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Метод освоенного объёма

Метод освоенного объёма Кредитування

Кредитування Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва Банковская система. Функции банков

Банковская система. Функции банков Фонд президентских грантов

Фонд президентских грантов История развития финансового контроля

История развития финансового контроля Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Как создаются криптовалюты

Как создаются криптовалюты Специализированные кредитно-финансовые институты

Специализированные кредитно-финансовые институты Организация информационного обеспечения финансовой политики

Организация информационного обеспечения финансовой политики Страхование предпринимательских рисков

Страхование предпринимательских рисков Ипотека в Росбанк Дом

Ипотека в Росбанк Дом