- Организация информационного обеспечения финансовой политики

Содержание

- 2. ФИНАНСОВАЯ ПОЛИТИКА И ИНФОРМАЦИЯ Построение обоснованной финансовой политики невозможно без необходимой информации. Всякая политика строится на

- 3. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

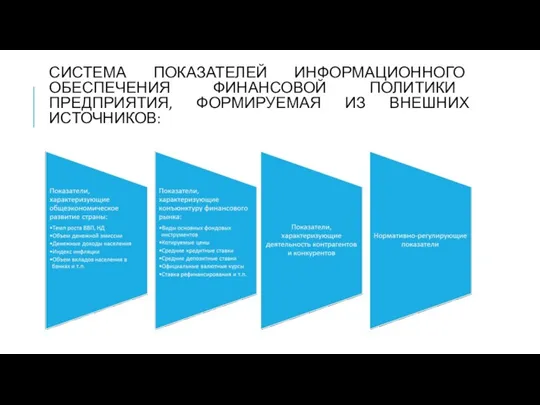

- 4. СИСТЕМА ПОКАЗАТЕЛЕЙ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ, ФОРМИРУЕМАЯ ИЗ ВНЕШНИХ ИСТОЧНИКОВ:

- 5. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ОБЩЕЭКОНОМИЧЕСКОЕ РАЗВИТИЕ СТРАНЫ: Данный вид информативных показателей служит основой для проведения анализа и прогнозирования

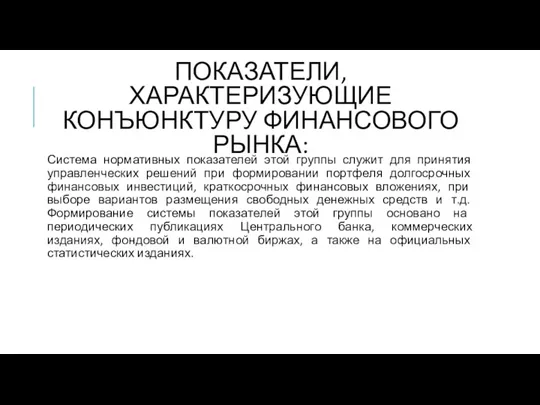

- 6. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ КОНЪЮНКТУРУ ФИНАНСОВОГО РЫНКА: Система нормативных показателей этой группы служит для принятия управленческих решений при

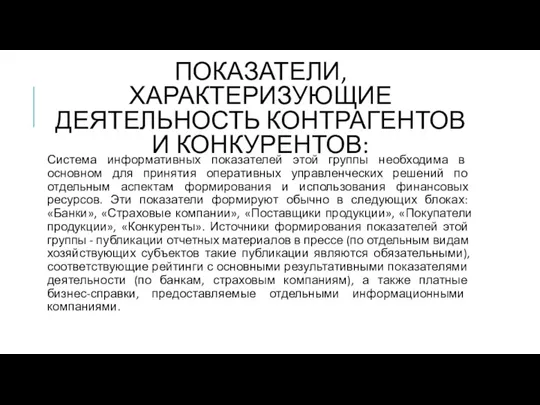

- 7. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ДЕЯТЕЛЬНОСТЬ КОНТРАГЕНТОВ И КОНКУРЕНТОВ: Система информативных показателей этой группы необходима в основном для принятия

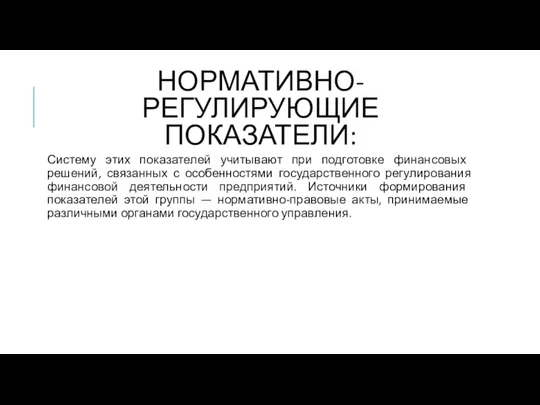

- 8. НОРМАТИВНО-РЕГУЛИРУЮЩИЕ ПОКАЗАТЕЛИ: Систему этих показателей учитывают при подготовке финансовых решений, связанных с особенностями государственного регулирования финансовой

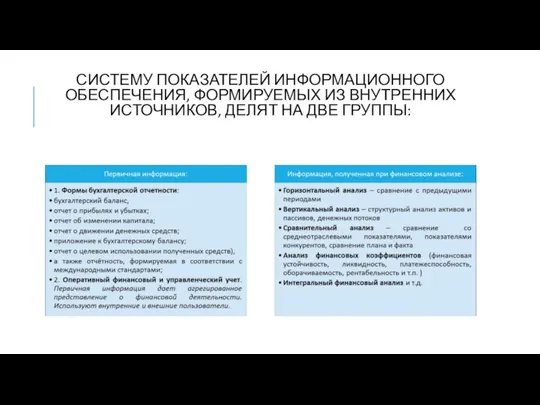

- 9. СИСТЕМУ ПОКАЗАТЕЛЕЙ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ, ФОРМИРУЕМЫХ ИЗ ВНУТРЕННИХ ИСТОЧНИКОВ, ДЕЛЯТ НА ДВЕ ГРУППЫ:

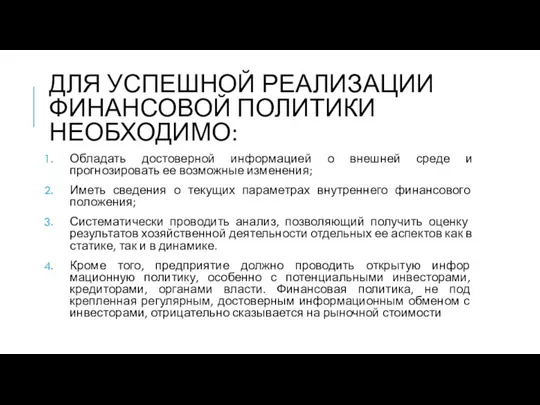

- 10. ДЛЯ УСПЕШНОЙ РЕАЛИЗАЦИИ ФИНАНСОВОЙ ПОЛИТИКИ НЕОБХОДИМО: Обладать достоверной информацией о внешней среде и прогнозировать ее возможные

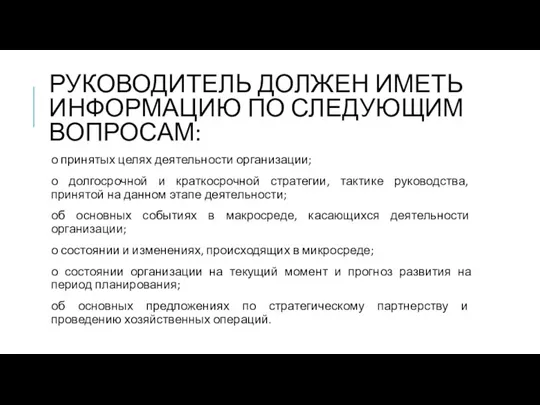

- 11. РУКОВОДИТЕЛЬ ДОЛЖЕН ИМЕТЬ ИНФОРМАЦИЮ ПО СЛЕДУЮЩИМ ВОПРОСАМ: о принятых целях деятельности организации; о долгосрочной и краткосрочной

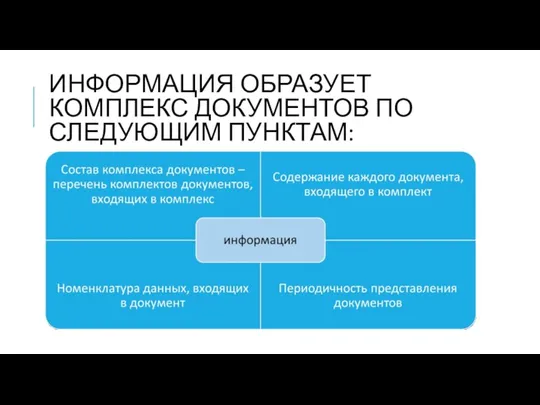

- 12. ИНФОРМАЦИЯ ОБРАЗУЕТ КОМПЛЕКС ДОКУМЕНТОВ ПО СЛЕДУЮЩИМ ПУНКТАМ:

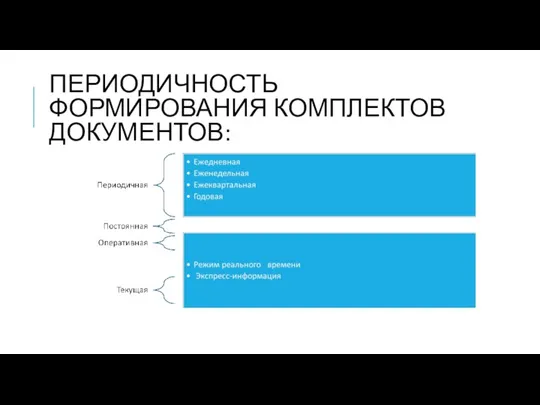

- 13. ПЕРИОДИЧНОСТЬ ФОРМИРОВАНИЯ КОМПЛЕКТОВ ДОКУМЕНТОВ:

- 14. ИНФОРМАЦИОННЫЙ КОМПЛЕКС ДОЛЖЕН ФОРМИРОВАТЬСЯ: во взаимосвязи между инженерными, бухгалтерскими, финансовыми, снабженческими и управленческими службами путем разработки

- 15. ИНФОРМАЦИОННОЕ ПОЛЕ – ВНЕШНЕЕ И ВНУТРЕННЕЕ: Структурированная информация, необходимая для обеспечения деятельности организации, образует информационное поле.

- 16. ИНФОРМАЦИОННОЕ ПОЛЕ Для эффективной работы организации необходимо знать и постоянно совершенствовать структуру информационного поля и работу

- 17. УПРАВЛЕНЧЕСКИЙ УЧЕТ И ИНФОРМАЦИОННОЕ ПОЛЕ Для решения проблемы формирования информационного поля необходим управленческий учет. Управленческий учет

- 18. ЭКОНОМИЧЕСКАЯ ИНФОРМАЦИОННАЯ СИСТЕМА - В процессе автоматизации информационного обеспечения управления формируется совокупность внутренних и внешних потоков

- 19. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ВНЕШНЕГО ИНФОРМАЦИОННОГО ПОЛЯ:

- 20. ЧАСТИЧНОСТЬ ИНФОРМАЦИИ В ряде случаев из единого источника при отсутствии источника получения недостающей информации можно получить

- 21. НЕДОСТОВЕРНОСТЬ ИНФОРМАЦИИ Часть информации (особенно в некоторых системах массовой информации (СМИ) и в Интернете) представляется сомнительной,

- 22. ПРОТИВОРЕЧИВОСТЬ ИНФОРМАЦИИ Одни источники противоречат другим, причем нельзя однозначно определить достоверный источник.

- 23. ИЗБЫТОЧНОСТЬ ИНФОРМАЦИИ Информация слишком подробна и требует больших усилий и (или) затрат на выделение из нее

- 24. РАЗНОРОДНОСТЬ ИНФОРМАЦИИ Информация из разных источников поступает в различном виде (письменно, устно, по электронной почте, в

- 26. Скачать презентацию

ФИНАНСОВАЯ ПОЛИТИКА И ИНФОРМАЦИЯ

Построение обоснованной финансовой политики невозможно без необходимой информации.

ФИНАНСОВАЯ ПОЛИТИКА И ИНФОРМАЦИЯ

Построение обоснованной финансовой политики невозможно без необходимой информации.

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

СИСТЕМА ПОКАЗАТЕЛЕЙ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ, ФОРМИРУЕМАЯ ИЗ ВНЕШНИХ ИСТОЧНИКОВ:

СИСТЕМА ПОКАЗАТЕЛЕЙ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ, ФОРМИРУЕМАЯ ИЗ ВНЕШНИХ ИСТОЧНИКОВ:

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ОБЩЕЭКОНОМИЧЕСКОЕ РАЗВИТИЕ СТРАНЫ:

Данный вид информативных показателей служит основой для

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ОБЩЕЭКОНОМИЧЕСКОЕ РАЗВИТИЕ СТРАНЫ:

Данный вид информативных показателей служит основой для

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ КОНЪЮНКТУРУ ФИНАНСОВОГО РЫНКА:

Система нормативных показателей этой группы служит для

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ КОНЪЮНКТУРУ ФИНАНСОВОГО РЫНКА:

Система нормативных показателей этой группы служит для

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ДЕЯТЕЛЬНОСТЬ КОНТРАГЕНТОВ И КОНКУРЕНТОВ:

Система информативных показателей этой группы необходима

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ДЕЯТЕЛЬНОСТЬ КОНТРАГЕНТОВ И КОНКУРЕНТОВ:

Система информативных показателей этой группы необходима

НОРМАТИВНО-РЕГУЛИРУЮЩИЕ ПОКАЗАТЕЛИ:

Систему этих показателей учитывают при подготовке финансовых решений, связанных с

НОРМАТИВНО-РЕГУЛИРУЮЩИЕ ПОКАЗАТЕЛИ:

Систему этих показателей учитывают при подготовке финансовых решений, связанных с

СИСТЕМУ ПОКАЗАТЕЛЕЙ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ, ФОРМИРУЕМЫХ ИЗ ВНУТРЕННИХ ИСТОЧНИКОВ, ДЕЛЯТ НА ДВЕ

СИСТЕМУ ПОКАЗАТЕЛЕЙ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ, ФОРМИРУЕМЫХ ИЗ ВНУТРЕННИХ ИСТОЧНИКОВ, ДЕЛЯТ НА ДВЕ

ДЛЯ УСПЕШНОЙ РЕАЛИЗАЦИИ ФИНАНСОВОЙ ПОЛИТИКИ НЕОБХОДИМО:

Обладать достоверной информацией о внешней среде

ДЛЯ УСПЕШНОЙ РЕАЛИЗАЦИИ ФИНАНСОВОЙ ПОЛИТИКИ НЕОБХОДИМО:

Обладать достоверной информацией о внешней среде

РУКОВОДИТЕЛЬ ДОЛЖЕН ИМЕТЬ ИНФОРМАЦИЮ ПО СЛЕДУЮЩИМ ВОПРОСАМ:

о принятых целях деятельности

РУКОВОДИТЕЛЬ ДОЛЖЕН ИМЕТЬ ИНФОРМАЦИЮ ПО СЛЕДУЮЩИМ ВОПРОСАМ:

о принятых целях деятельности

ИНФОРМАЦИЯ ОБРАЗУЕТ КОМПЛЕКС ДОКУМЕНТОВ ПО СЛЕДУЮЩИМ ПУНКТАМ:

ИНФОРМАЦИЯ ОБРАЗУЕТ КОМПЛЕКС ДОКУМЕНТОВ ПО СЛЕДУЮЩИМ ПУНКТАМ:

ПЕРИОДИЧНОСТЬ ФОРМИРОВАНИЯ КОМПЛЕКТОВ ДОКУМЕНТОВ:

ПЕРИОДИЧНОСТЬ ФОРМИРОВАНИЯ КОМПЛЕКТОВ ДОКУМЕНТОВ:

ИНФОРМАЦИОННЫЙ КОМПЛЕКС ДОЛЖЕН ФОРМИРОВАТЬСЯ:

во взаимосвязи между инженерными, бухгалтерскими, финансовыми, снабженческими и

ИНФОРМАЦИОННЫЙ КОМПЛЕКС ДОЛЖЕН ФОРМИРОВАТЬСЯ:

во взаимосвязи между инженерными, бухгалтерскими, финансовыми, снабженческими и

ИНФОРМАЦИОННОЕ ПОЛЕ – ВНЕШНЕЕ И ВНУТРЕННЕЕ:

Структурированная информация, необходимая для обеспечения деятельности

ИНФОРМАЦИОННОЕ ПОЛЕ – ВНЕШНЕЕ И ВНУТРЕННЕЕ:

Структурированная информация, необходимая для обеспечения деятельности

ИНФОРМАЦИОННОЕ ПОЛЕ

Для эффективной работы организации необходимо знать и постоянно совершенствовать структуру

ИНФОРМАЦИОННОЕ ПОЛЕ

Для эффективной работы организации необходимо знать и постоянно совершенствовать структуру

УПРАВЛЕНЧЕСКИЙ УЧЕТ И ИНФОРМАЦИОННОЕ ПОЛЕ

Для решения проблемы формирования информационного поля необходим

УПРАВЛЕНЧЕСКИЙ УЧЕТ И ИНФОРМАЦИОННОЕ ПОЛЕ

Для решения проблемы формирования информационного поля необходим

ЭКОНОМИЧЕСКАЯ ИНФОРМАЦИОННАЯ СИСТЕМА -

В процессе автоматизации информационного обеспечения управления формируется совокупность

ЭКОНОМИЧЕСКАЯ ИНФОРМАЦИОННАЯ СИСТЕМА -

В процессе автоматизации информационного обеспечения управления формируется совокупность

ПРОБЛЕМЫ ФОРМИРОВАНИЯ ВНЕШНЕГО ИНФОРМАЦИОННОГО ПОЛЯ:

ПРОБЛЕМЫ ФОРМИРОВАНИЯ ВНЕШНЕГО ИНФОРМАЦИОННОГО ПОЛЯ:

ЧАСТИЧНОСТЬ ИНФОРМАЦИИ

В ряде случаев из единого источника при отсутствии источника получения

ЧАСТИЧНОСТЬ ИНФОРМАЦИИ

В ряде случаев из единого источника при отсутствии источника получения

НЕДОСТОВЕРНОСТЬ ИНФОРМАЦИИ

Часть информации (особенно в некоторых системах массовой информации (СМИ) и

НЕДОСТОВЕРНОСТЬ ИНФОРМАЦИИ

Часть информации (особенно в некоторых системах массовой информации (СМИ) и

ПРОТИВОРЕЧИВОСТЬ ИНФОРМАЦИИ

Одни источники противоречат другим, причем нельзя однозначно определить достоверный источник.

ПРОТИВОРЕЧИВОСТЬ ИНФОРМАЦИИ

Одни источники противоречат другим, причем нельзя однозначно определить достоверный источник.

ИЗБЫТОЧНОСТЬ ИНФОРМАЦИИ

Информация слишком подробна и требует больших усилий и (или) затрат

ИЗБЫТОЧНОСТЬ ИНФОРМАЦИИ

Информация слишком подробна и требует больших усилий и (или) затрат

РАЗНОРОДНОСТЬ ИНФОРМАЦИИ

Информация из разных источников поступает в различном виде (письменно, устно,

РАЗНОРОДНОСТЬ ИНФОРМАЦИИ

Информация из разных источников поступает в различном виде (письменно, устно,

Налоговый контроль в РФ

Налоговый контроль в РФ Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга

Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга Ценовая политика. Тема 6

Ценовая политика. Тема 6 Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Бюджетная система Волгоградской области

Бюджетная система Волгоградской области Анализ портфеля акций

Анализ портфеля акций Управление кредиторской задолженностью на предприятии ООО Владрегионснаб

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб Финансы: функции и роль в рыночной экономике

Финансы: функции и роль в рыночной экономике Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Система БЭСП: возможности для кредитных организаций

Система БЭСП: возможности для кредитных организаций Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Пользователи бухгалтерской информации

Пользователи бухгалтерской информации Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне

Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Управление Федерального казначейства по Ростовской области

Управление Федерального казначейства по Ростовской области Зарплатный МТС Банк

Зарплатный МТС Банк Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Эффективное и безопасное безналичное платежное поведение с картой Мир

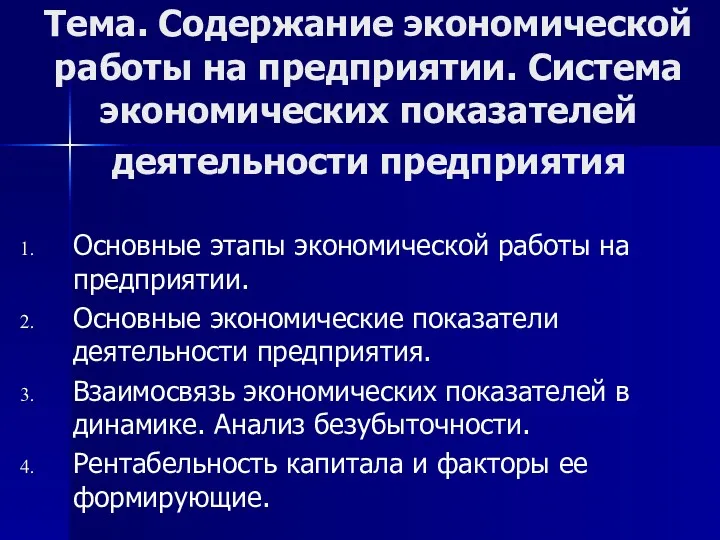

Эффективное и безопасное безналичное платежное поведение с картой Мир Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия

Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин История денег

История денег Екологічний податок

Екологічний податок Страхование. Преимущества для клиента. Размер выплаты

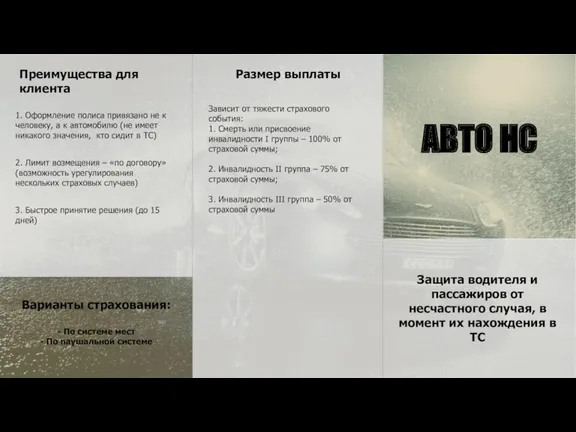

Страхование. Преимущества для клиента. Размер выплаты Тарифная политика в страховании

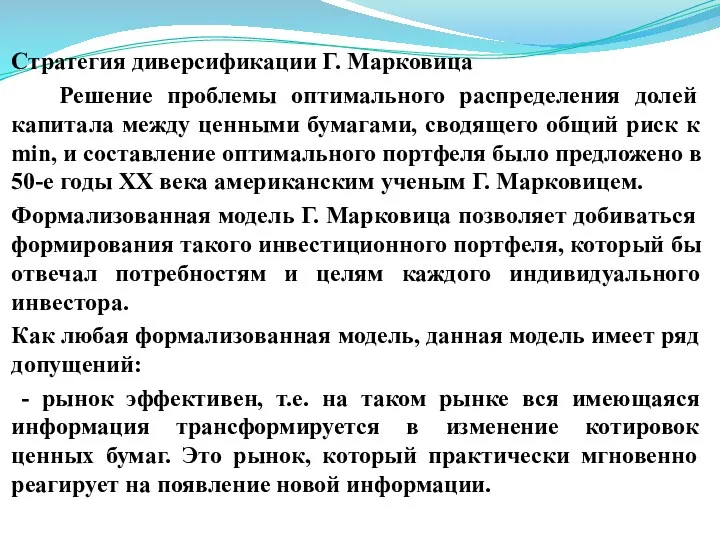

Тарифная политика в страховании Стратегия диверсификации Г. Марковица

Стратегия диверсификации Г. Марковица