- Стратегия диверсификации Г. Марковица

Содержание

- 2. значения доходности ценных бумаг являются случайными величинами, распределенными по нормальному (Гауссовскому) закону. Поэтому инвестор формируя свой

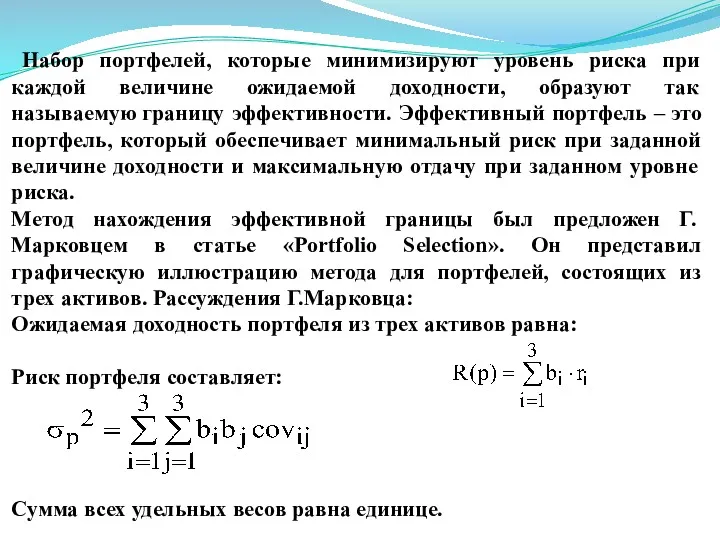

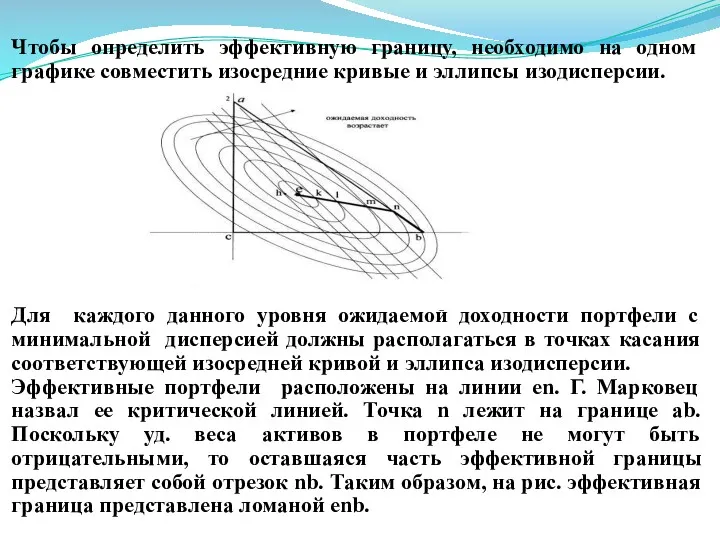

- 3. Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образуют так называемую границу эффективности.

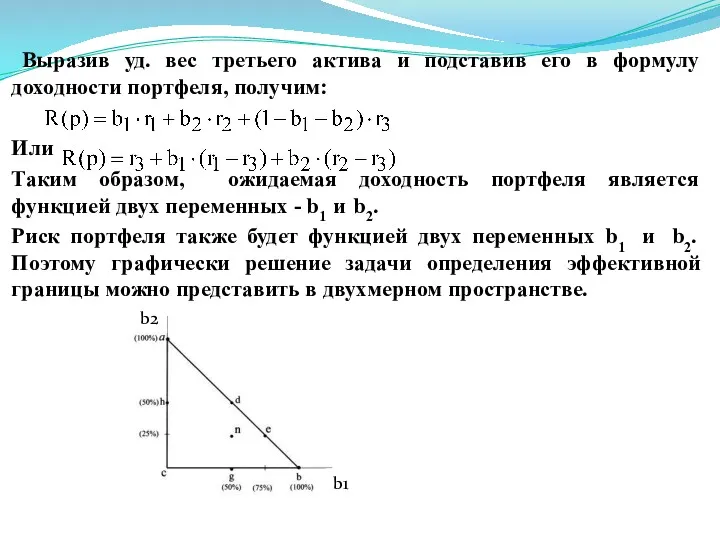

- 4. Выразив уд. вес третьего актива и подставив его в формулу доходности портфеля, получим: Или Таким образом,

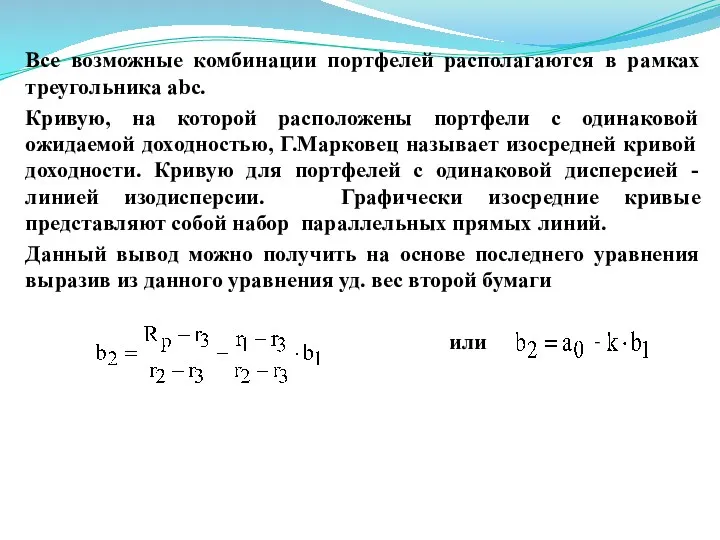

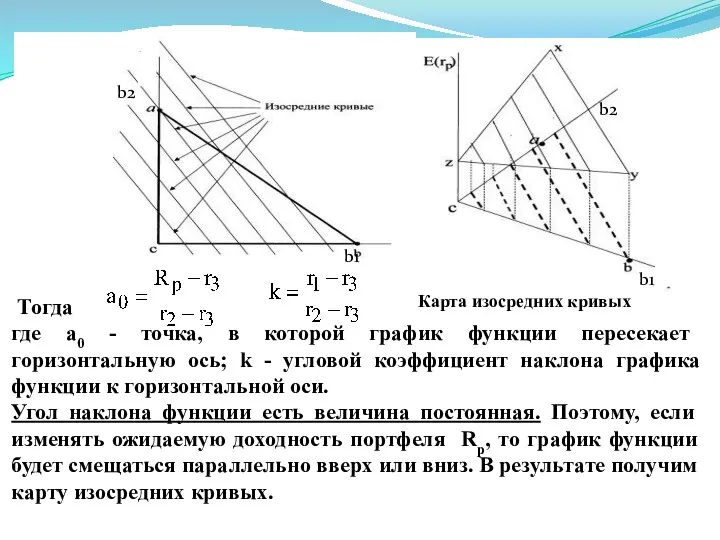

- 5. Все возможные комбинации портфелей располагаются в рамках треугольника abc. Кривую, на которой расположены портфели с одинаковой

- 6. Тогда где а0 - точка, в которой график функции пересекает горизонтальную ось; k - угловой коэффициент

- 7. Пример Ожидаемая доходность первой бумаги равна 10%, второй - 16%, третьей 22%. Инвестор хотел бы сформировать

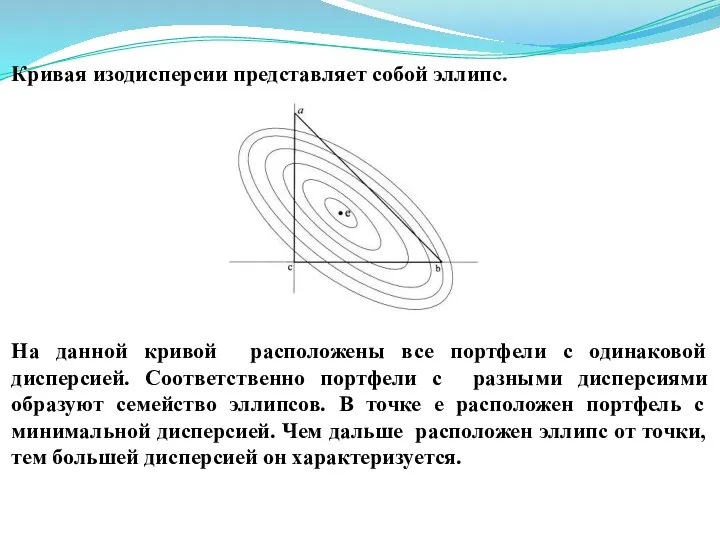

- 8. Кривая изодисперсии представляет собой эллипс. На данной кривой расположены все портфели с одинаковой дисперсией. Соответственно портфели

- 9. Чтобы определить эффективную границу, необходимо на одном графике совместить изосредние кривые и эллипсы изодисперсии. Для каждого

- 10. Модели и методы оценки активов 1. Модель оценки капитальных активов САРМ С 1964 г. появляются новые

- 11. Другая его часть (диверсифицированный риск) снижается путем выбора соответствующего (оптимального) портфеля. Связь между доходностью и риском

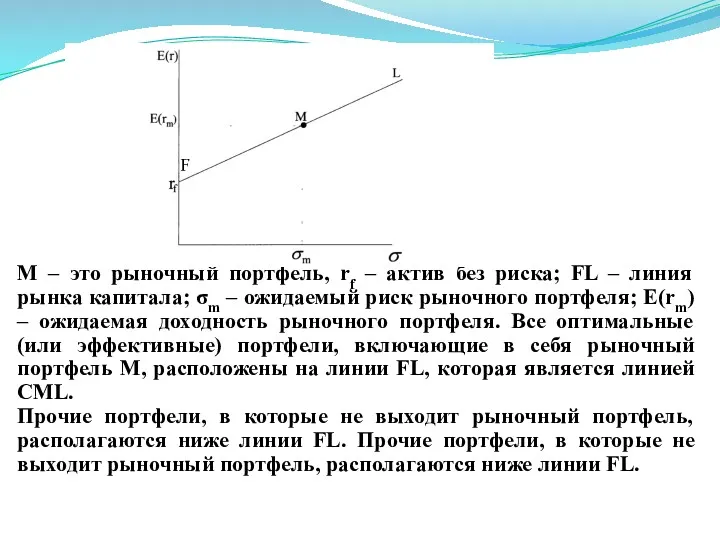

- 12. М – это рыночный портфель, rf – актив без риска; FL – линия рынка капитала; σm

- 13. CML имеет положительный наклон, что означает, что при выборе более доходного портфеля возрастает и риск. Если

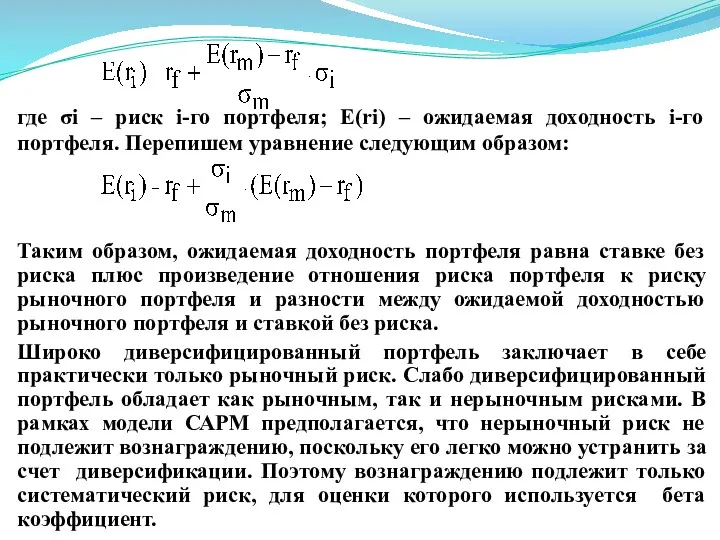

- 14. где σi – риск i-го портфеля; E(ri) – ожидаемая доходность i-го портфеля. Перепишем уравнение следующим образом:

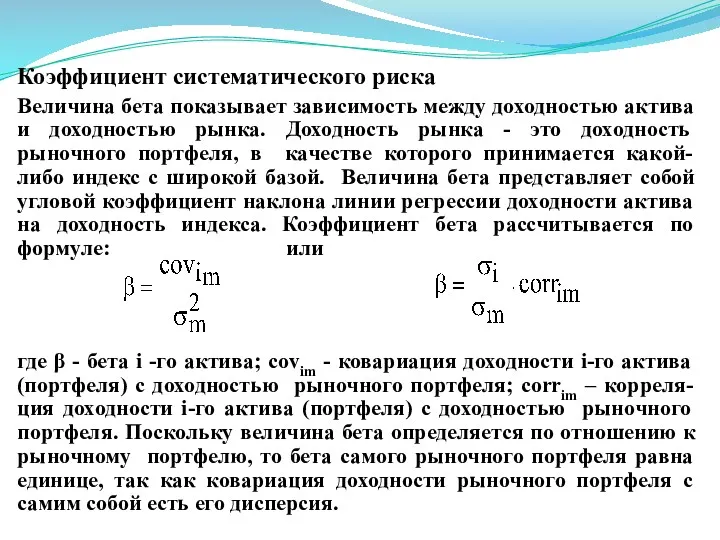

- 15. Коэффициент систематического риска Величина бета показывает зависимость между доходностью актива и доходностью рынка. Доходность рынка -

- 16. Бета актива без риска равна нулю, потому что нулю равна ковариация доходности актива без риска с

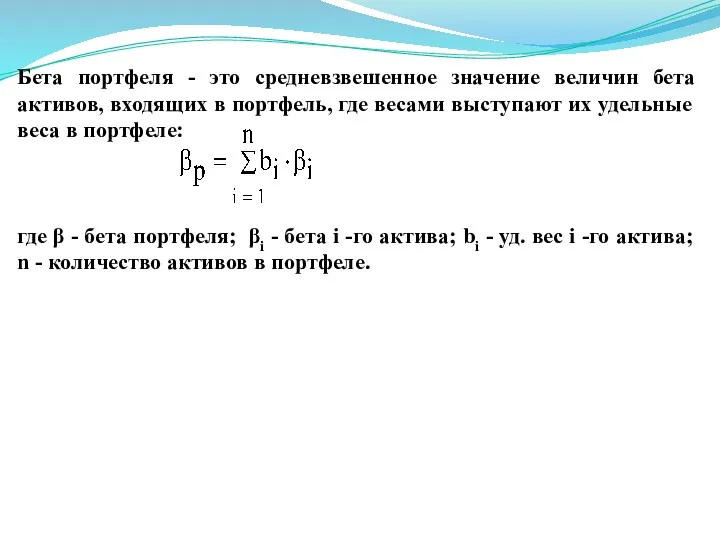

- 17. Бета портфеля - это средневзвешенное значение величин бета активов, входящих в портфель, где весами выступают их

- 18. Альфа коэффициент Согласно САРМ цены активов будут изменяться до тех пор, пока не наступит равновесие на

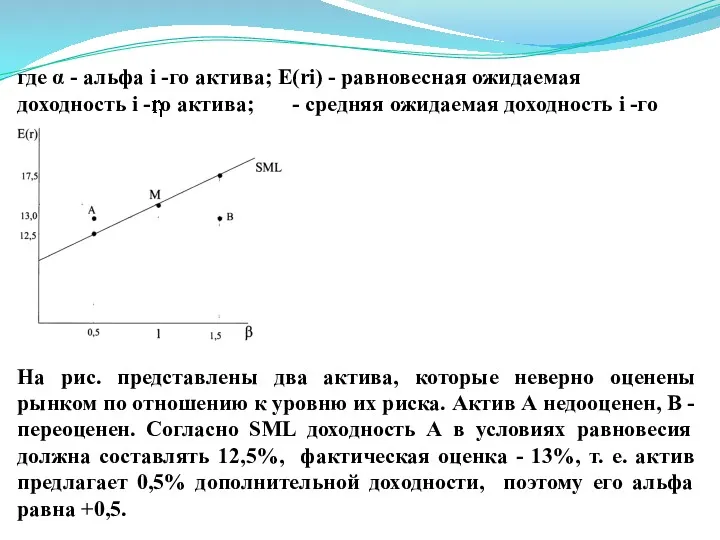

- 19. где α - альфа i -го актива; E(ri) - равновесная ожидаемая доходность i -го актива; -

- 20. Противоположная ситуация представлена для актива В. Его равновесная ожидаемая доходность согласно SML составляет 17,5%, фактически он

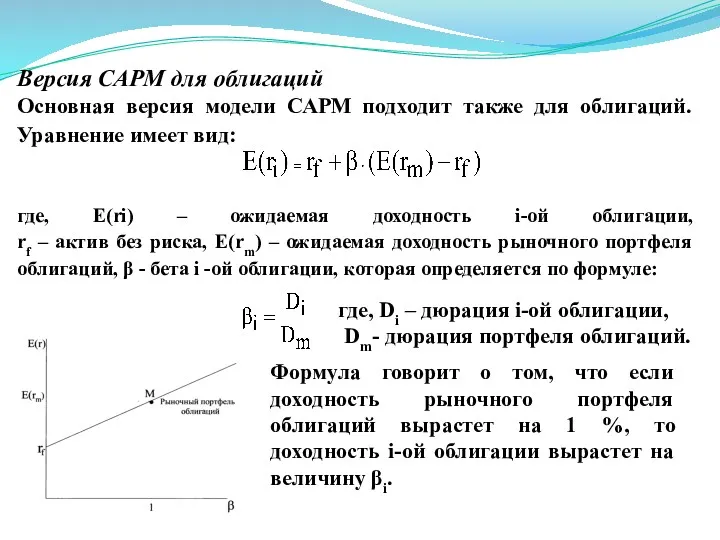

- 21. Версия САРМ для облигаций Основная версия модели САРМ подходит также для облигаций. Уравнение имеет вид: где,

- 22. Модель арбитражного ценообразования С.Росса В 1976 г. С.Росс предложил модель оценки доходности активов, которая получила название

- 23. Инвесторы на рынке стремятся увеличить доходность портфелей без увеличения риска. Такая возможность может быть реализована через

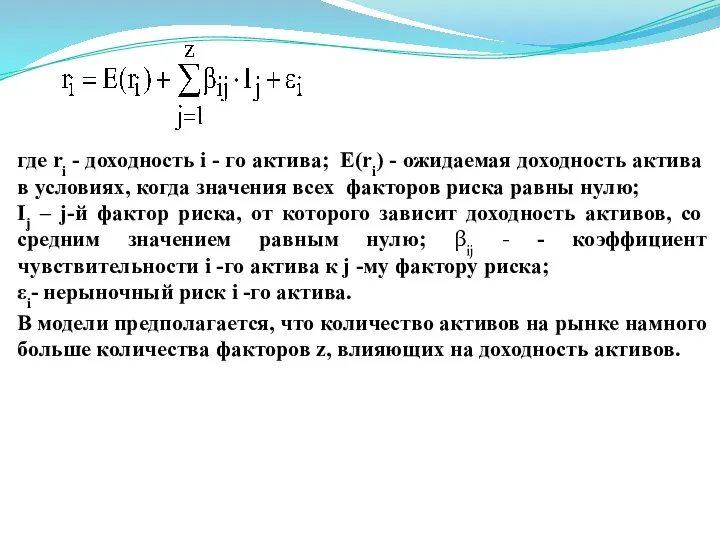

- 24. где ri - доходность i - го актива; E(ri) - ожидаемая доходность актива в условиях, когда

- 25. Определенным недостатком модели является то, что в ней не выделены конкретные риски, которые необходимо учитывать. Р.Ролл

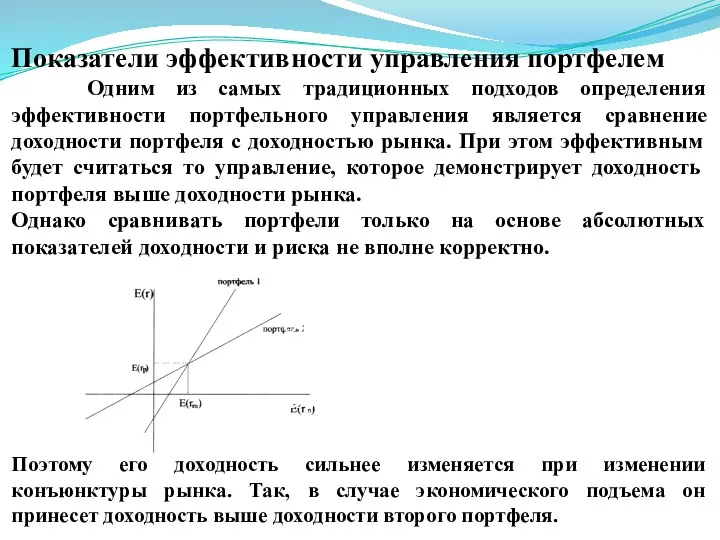

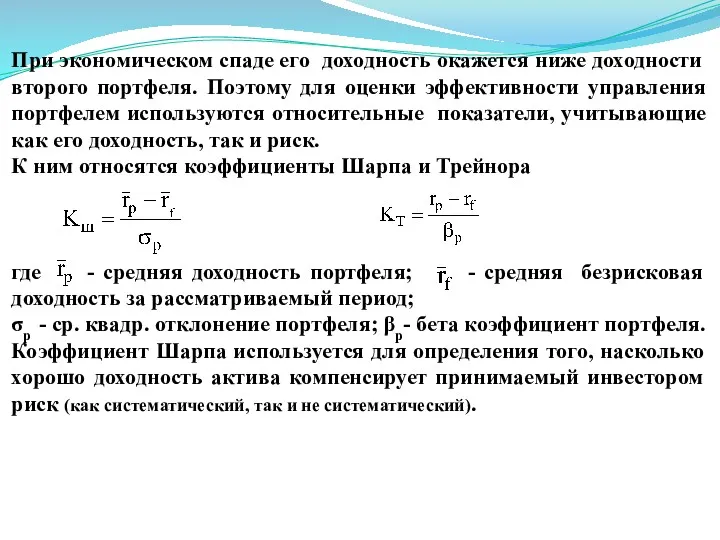

- 26. Показатели эффективности управления портфелем Одним из самых традиционных подходов определения эффективности портфельного управления является сравнение доходности

- 27. При экономическом спаде его доходность окажется ниже доходности второго портфеля. Поэтому для оценки эффективности управления портфелем

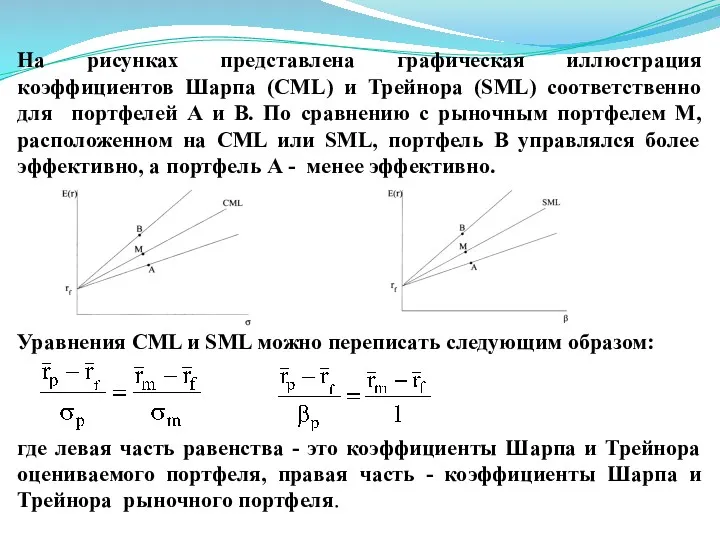

- 28. На рисунках представлена графическая иллюстрация коэффициентов Шарпа (CML) и Трейнора (SML) соответственно для портфелей А и

- 29. При сравнении двух активов с одинаковым ожидаемым доходом, вложение в актив с более высоким коэффициентом Шарпа

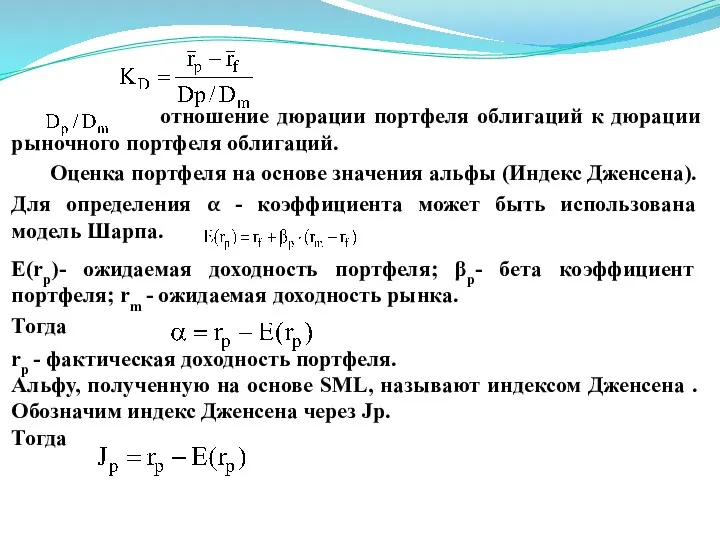

- 30. - отношение дюрации портфеля облигаций к дюрации рыночного портфеля облигаций. Оценка портфеля на основе значения альфы

- 32. Скачать презентацию

значения доходности ценных бумаг являются случайными величинами, распределенными по нормальному (Гауссовскому)

значения доходности ценных бумаг являются случайными величинами, распределенными по нормальному (Гауссовскому)

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой

Выразив уд. вес третьего актива и подставив его в формулу

Выразив уд. вес третьего актива и подставив его в формулу

Все возможные комбинации портфелей располагаются в рамках треугольника abc.

Кривую, на которой

Все возможные комбинации портфелей располагаются в рамках треугольника abc.

Кривую, на которой

Тогда

где а0 - точка, в которой график функции пересекает горизонтальную

Тогда

где а0 - точка, в которой график функции пересекает горизонтальную

Пример Ожидаемая доходность первой бумаги равна 10%, второй - 16%,

Пример Ожидаемая доходность первой бумаги равна 10%, второй - 16%,

Кривая изодисперсии представляет собой эллипс.

На данной кривой расположены все портфели

На данной кривой расположены все портфели

Чтобы определить эффективную границу, необходимо на одном графике совместить изосредние кривые

Чтобы определить эффективную границу, необходимо на одном графике совместить изосредние кривые

Модели и методы оценки активов

1. Модель оценки капитальных активов САРМ

Модели и методы оценки активов

1. Модель оценки капитальных активов САРМ

Другая его часть (диверсифицированный риск) снижается путем выбора соответствующего (оптимального) портфеля.

Другая его часть (диверсифицированный риск) снижается путем выбора соответствующего (оптимального) портфеля.

М – это рыночный портфель, rf – актив без риска; FL

М – это рыночный портфель, rf – актив без риска; FL

CML имеет положительный наклон, что означает, что при выборе более доходного

CML имеет положительный наклон, что означает, что при выборе более доходного

где σi – риск i-го портфеля; E(ri) – ожидаемая доходность i-го

где σi – риск i-го портфеля; E(ri) – ожидаемая доходность i-го

Коэффициент систематического риска

Величина бета показывает зависимость между доходностью актива и доходностью

Коэффициент систематического риска

Величина бета показывает зависимость между доходностью актива и доходностью

Бета актива без риска равна нулю, потому что нулю равна ковариация

Бета актива без риска равна нулю, потому что нулю равна ковариация

Бета портфеля - это средневзвешенное значение величин бета активов, входящих в

Бета портфеля - это средневзвешенное значение величин бета активов, входящих в

Альфа коэффициент

Согласно САРМ цены активов будут изменяться до тех пор, пока

Альфа коэффициент

Согласно САРМ цены активов будут изменяться до тех пор, пока

где α - альфа i -го актива; E(ri) - равновесная ожидаемая

где α - альфа i -го актива; E(ri) - равновесная ожидаемая

Противоположная ситуация представлена для актива В. Его равновесная ожидаемая доходность согласно

Противоположная ситуация представлена для актива В. Его равновесная ожидаемая доходность согласно

Версия САРМ для облигаций

Основная версия модели САРМ подходит также для облигаций.

Версия САРМ для облигаций

Основная версия модели САРМ подходит также для облигаций.

Модель арбитражного ценообразования С.Росса

В 1976 г. С.Росс предложил модель

Модель арбитражного ценообразования С.Росса

В 1976 г. С.Росс предложил модель

Инвесторы на рынке стремятся увеличить доходность портфелей без увеличения риска.

Инвесторы на рынке стремятся увеличить доходность портфелей без увеличения риска.

где ri - доходность i - го актива; E(ri) -

где ri - доходность i - го актива; E(ri) -

Определенным недостатком модели является то, что в ней не выделены конкретные

Определенным недостатком модели является то, что в ней не выделены конкретные

Показатели эффективности управления портфелем

Одним из самых традиционных подходов определения эффективности

Показатели эффективности управления портфелем

Одним из самых традиционных подходов определения эффективности

При экономическом спаде его доходность окажется ниже доходности второго портфеля. Поэтому

При экономическом спаде его доходность окажется ниже доходности второго портфеля. Поэтому

На рисунках представлена графическая иллюстрация коэффициентов Шарпа (CML) и Трейнора (SML)

На рисунках представлена графическая иллюстрация коэффициентов Шарпа (CML) и Трейнора (SML)

При сравнении двух активов с одинаковым ожидаемым доходом, вложение в

При сравнении двух активов с одинаковым ожидаемым доходом, вложение в

- отношение дюрации портфеля облигаций к дюрации рыночного портфеля облигаций.

Оценка

Оценка

Менеджмент капитала банка

Менеджмент капитала банка Banking

Banking Газпромбанк (Акционерное общество)

Газпромбанк (Акционерное общество) Этика. Профессиональная этика

Этика. Профессиональная этика Взаимоотношения с инвесторами. Вебинар

Взаимоотношения с инвесторами. Вебинар Финансовый анализ ПАО “КАМАЗ“

Финансовый анализ ПАО “КАМАЗ“ Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года

Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Концепции финансового менеджмента. (Лекция 2)

Концепции финансового менеджмента. (Лекция 2) Доходы и расходы семейного бюджета

Доходы и расходы семейного бюджета Акционерное общество Первоуральский акционерный коммерческий банк

Акционерное общество Первоуральский акционерный коммерческий банк Задачі. Фінансові інвестиції

Задачі. Фінансові інвестиції Управление государственными и муниципальными закупками в системе образования

Управление государственными и муниципальными закупками в системе образования Управління капіталом підприємства

Управління капіталом підприємства Денежный оборот. Масса и скорость

Денежный оборот. Масса и скорость Налоговые службы Костромской области

Налоговые службы Костромской области Расходы предприятия, себестоимость продукции

Расходы предприятия, себестоимость продукции Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Учет и анализ расчетов с покупателями и заказчиками

Учет и анализ расчетов с покупателями и заказчиками Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Венчурный бизнес. Специфика рискового финансирования

Венчурный бизнес. Специфика рискового финансирования Налоговое право. Налоговые органы. Виды налогов

Налоговое право. Налоговые органы. Виды налогов Эффективные и эквивалентные ставки процентов

Эффективные и эквивалентные ставки процентов Организация финансовой деятельности

Организация финансовой деятельности Учет материально-производственных запасов

Учет материально-производственных запасов Основы бизнес-планирования

Основы бизнес-планирования Направления улучшения использования основных средств предприятия (на примере ООО АГРОФИРА Тысячный, Краснодарский край)

Направления улучшения использования основных средств предприятия (на примере ООО АГРОФИРА Тысячный, Краснодарский край)