- Учет материально-производственных запасов

Содержание

- 2. Нормативная база ПБУ 5/01 «Учет материально – производственных запасов» Методические указания по учету МПЗ №119 н

- 3. Определение в качестве материально-производственных запасов принимаются активы: используемые в качестве сырья, материалов и т.п. при производстве

- 4. Оценка МПЗ Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных

- 5. Фактические затраты на приобретение МПЗ К фактическим затратам на приобретение материально- производственных запасов относятся: суммы, уплачиваемые

- 6. Учет материалов Предметы, срок службы (срок полезного использования) которых менее одного года, необходимо учесть в качестве

- 7. Покупка материалов Материалы можно учитывать либо по фактической себестоимости, либо по учетным ценам. Порядок учета материалов

- 8. Учет материалов по фактической себестоимости Этот способ целесообразно использовать лишь тем фирмам, у которых небольшая номенклатура

- 9. Бухгалтерские проводки Дебет 10 Кредит 60,76 – поступление материалов; Дебет 19 Кредит 60,76 – НДС входящий;

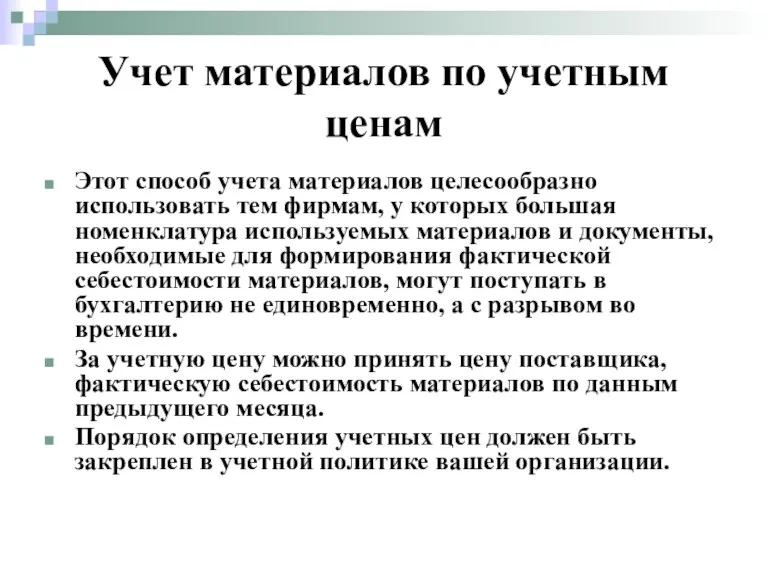

- 10. Учет материалов по учетным ценам Этот способ учета материалов целесообразно использовать тем фирмам, у которых большая

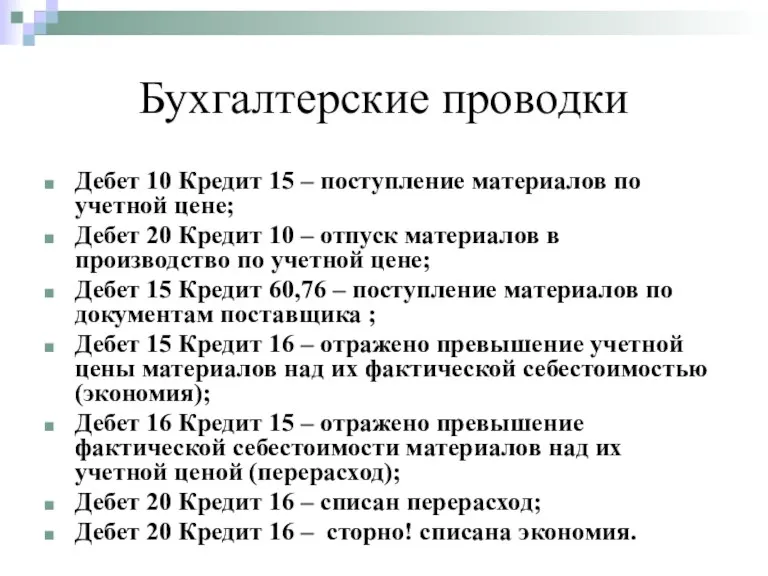

- 11. Бухгалтерские проводки Дебет 10 Кредит 15 – поступление материалов по учетной цене; Дебет 20 Кредит 10

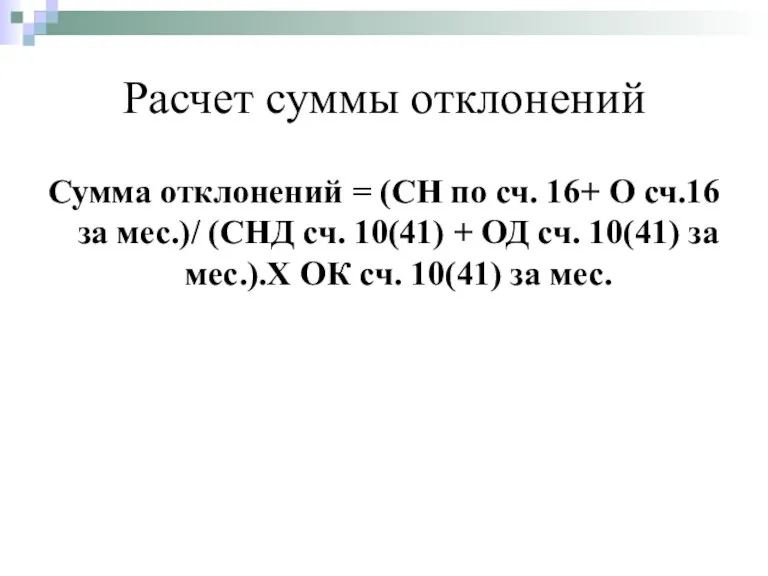

- 12. Расчет суммы отклонений Сумма отклонений = (СН по сч. 16+ О сч.16 за мес.)/ (СНД сч.

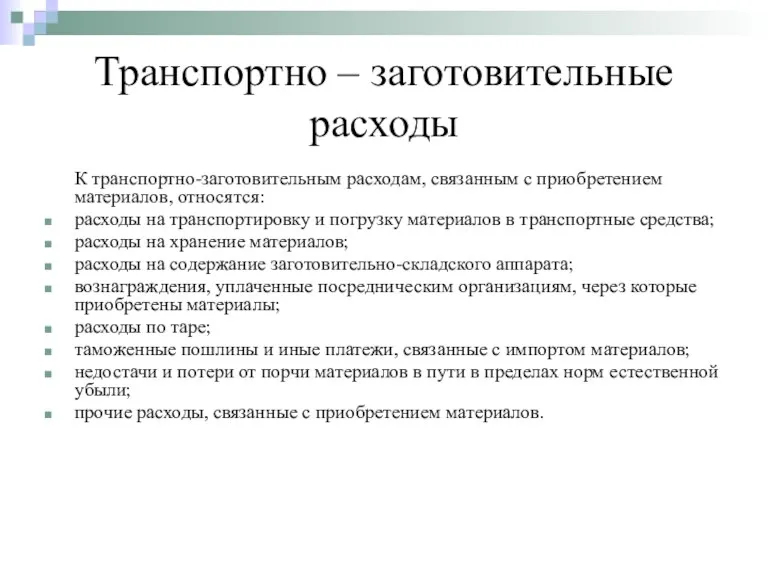

- 13. Транспортно – заготовительные расходы К транспортно-заготовительным расходам, связанным с приобретением материалов, относятся: расходы на транспортировку и

- 14. Учет транспортно – заготовительных расходов Транспортно-заготовительные расходы можно учитывать одним из трех способов: включать в фактическую

- 15. Списание материалов в производство При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство

- 16. Учет товаров Товары можно учитывать следующими способами: По покупным ценам (счет 41) По учетным ценам (счет

- 17. Учет товаров по покупным ценам По покупным ценам товары учитывают фирмы оптовой и розничной торговли. По

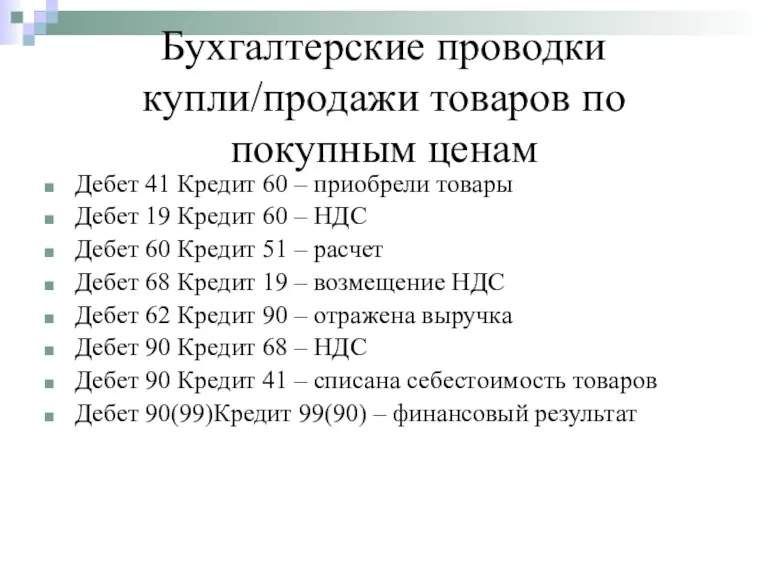

- 18. Бухгалтерские проводки купли/продажи товаров по покупным ценам Дебет 41 Кредит 60 – приобрели товары Дебет 19

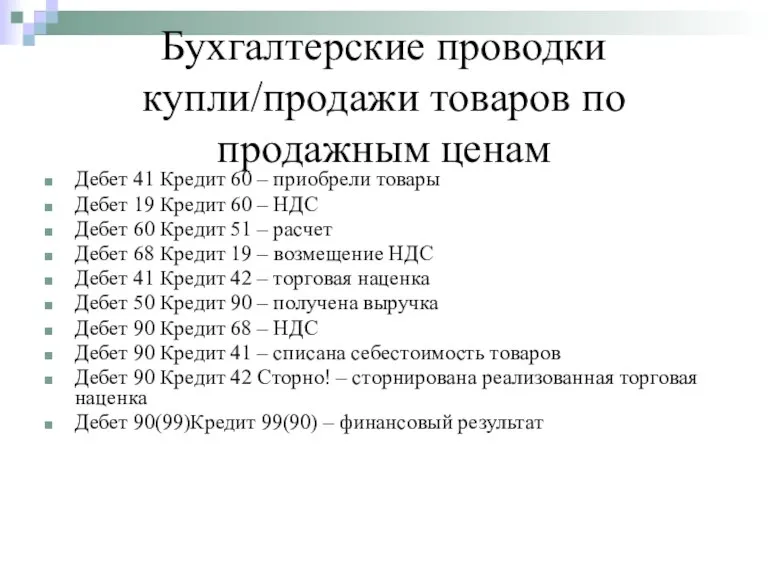

- 19. Бухгалтерские проводки купли/продажи товаров по продажным ценам Дебет 41 Кредит 60 – приобрели товары Дебет 19

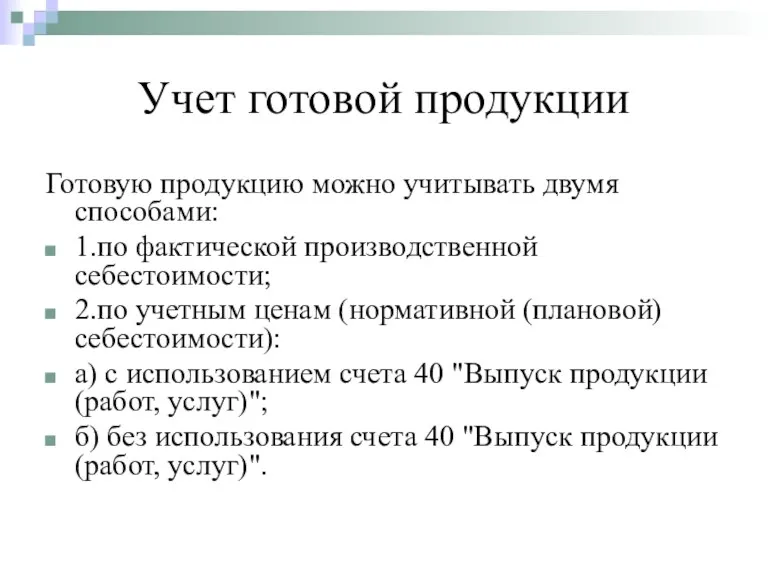

- 20. Учет готовой продукции Готовую продукцию можно учитывать двумя способами: 1.по фактической производственной себестоимости; 2.по учетным ценам

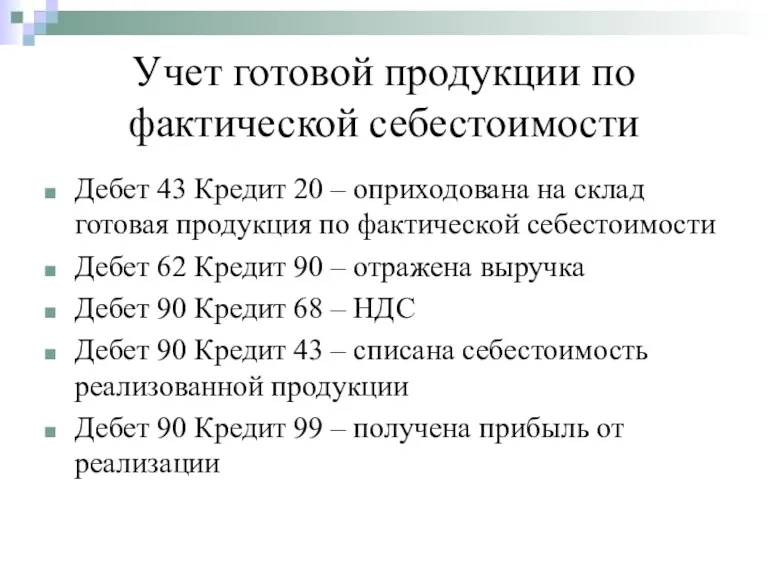

- 21. Учет готовой продукции по фактической себестоимости Дебет 43 Кредит 20 – оприходована на склад готовая продукция

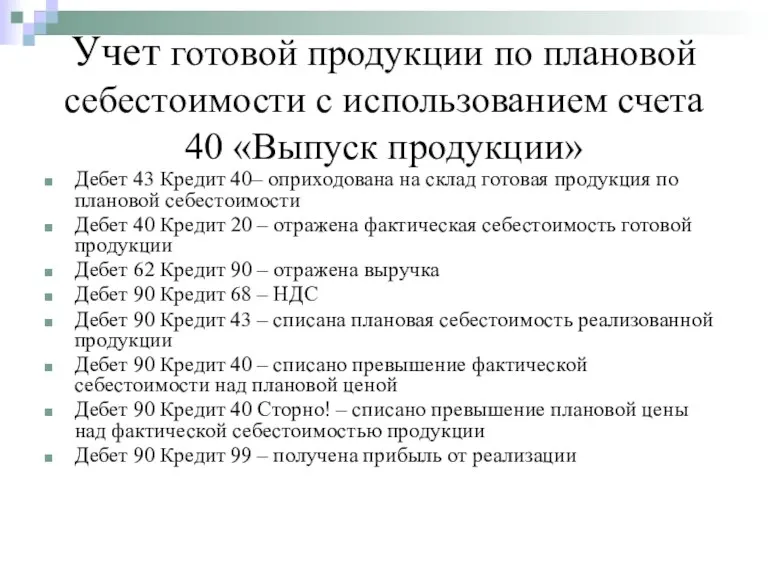

- 22. Учет готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск продукции» Дебет 43 Кредит 40–

- 24. Скачать презентацию

Нормативная база

ПБУ 5/01 «Учет материально – производственных запасов»

Методические указания по учету

Нормативная база

ПБУ 5/01 «Учет материально – производственных запасов»

Методические указания по учету

Определение

в качестве материально-производственных запасов принимаются активы:

используемые в качестве сырья, материалов и

Определение

в качестве материально-производственных запасов принимаются активы:

используемые в качестве сырья, материалов и

Оценка МПЗ

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической

Оценка МПЗ

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической

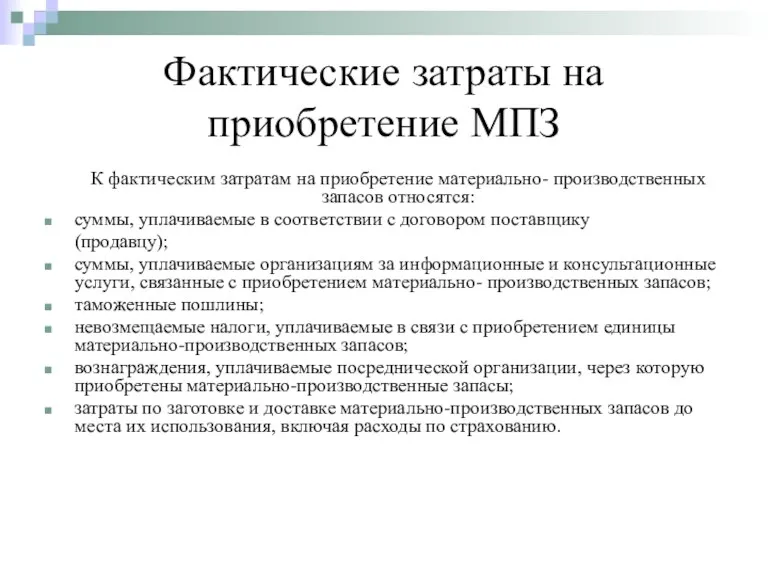

Фактические затраты на приобретение МПЗ

К фактическим затратам на приобретение материально- производственных

Фактические затраты на приобретение МПЗ

К фактическим затратам на приобретение материально- производственных

Учет материалов

Предметы, срок службы (срок полезного использования) которых менее одного года,

Учет материалов

Предметы, срок службы (срок полезного использования) которых менее одного года,

Покупка материалов

Материалы можно учитывать либо по фактической себестоимости, либо по учетным

Покупка материалов

Материалы можно учитывать либо по фактической себестоимости, либо по учетным

Учет материалов по фактической себестоимости

Этот способ целесообразно использовать лишь тем фирмам,

Учет материалов по фактической себестоимости

Этот способ целесообразно использовать лишь тем фирмам,

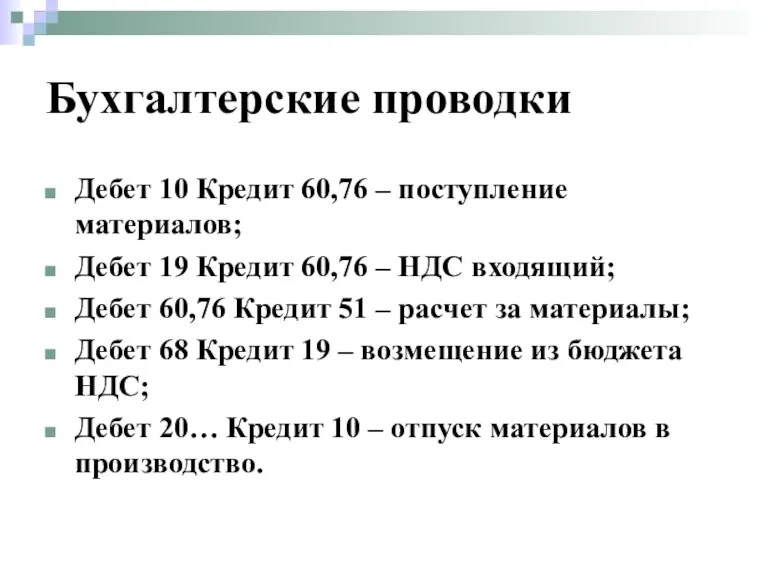

Бухгалтерские проводки

Дебет 10 Кредит 60,76 – поступление материалов;

Дебет 19 Кредит 60,76

Бухгалтерские проводки

Дебет 10 Кредит 60,76 – поступление материалов;

Дебет 19 Кредит 60,76

Учет материалов по учетным ценам

Этот способ учета материалов целесообразно использовать тем

Учет материалов по учетным ценам

Этот способ учета материалов целесообразно использовать тем

Бухгалтерские проводки

Дебет 10 Кредит 15 – поступление материалов по учетной цене;

Дебет

Бухгалтерские проводки

Дебет 10 Кредит 15 – поступление материалов по учетной цене;

Дебет

Расчет суммы отклонений

Сумма отклонений = (СН по сч. 16+ О сч.16

Расчет суммы отклонений

Сумма отклонений = (СН по сч. 16+ О сч.16

Транспортно – заготовительные расходы

К транспортно-заготовительным расходам, связанным с приобретением материалов, относятся:

расходы

Транспортно – заготовительные расходы

К транспортно-заготовительным расходам, связанным с приобретением материалов, относятся:

расходы

Учет транспортно – заготовительных расходов

Транспортно-заготовительные расходы можно учитывать одним из трех

Учет транспортно – заготовительных расходов

Транспортно-заготовительные расходы можно учитывать одним из трех

Списание материалов в производство

При отпуске материально-производственных запасов (кроме товаров, учитываемых по

Списание материалов в производство

При отпуске материально-производственных запасов (кроме товаров, учитываемых по

Учет товаров

Товары можно учитывать следующими способами:

По покупным ценам (счет 41)

По учетным

Учет товаров

Товары можно учитывать следующими способами:

По покупным ценам (счет 41)

По учетным

Учет товаров по покупным ценам

По покупным ценам товары учитывают фирмы оптовой

Учет товаров по покупным ценам

По покупным ценам товары учитывают фирмы оптовой

Бухгалтерские проводки купли/продажи товаров по покупным ценам

Дебет 41 Кредит 60 –

Бухгалтерские проводки купли/продажи товаров по покупным ценам

Дебет 41 Кредит 60 –

Бухгалтерские проводки купли/продажи товаров по продажным ценам

Дебет 41 Кредит 60 –

Бухгалтерские проводки купли/продажи товаров по продажным ценам

Дебет 41 Кредит 60 –

Учет готовой продукции

Готовую продукцию можно учитывать двумя способами:

1.по фактической производственной себестоимости;

2.по

Учет готовой продукции

Готовую продукцию можно учитывать двумя способами:

1.по фактической производственной себестоимости;

2.по

Учет готовой продукции по фактической себестоимости

Дебет 43 Кредит 20 – оприходована

Учет готовой продукции по фактической себестоимости

Дебет 43 Кредит 20 – оприходована

Учет готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск

Учет готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск

Управление стоимостью проекта

Управление стоимостью проекта Затратный (имущественный) подход. Методы затратного подхода

Затратный (имущественный) подход. Методы затратного подхода Пенсия. Виды трудовой пенсии

Пенсия. Виды трудовой пенсии Кредитная система России в период с 1917 по 1922 год

Кредитная система России в период с 1917 по 1922 год Активні операції комерційних банків. Кредитні операції банків

Активні операції комерційних банків. Кредитні операції банків Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Финансовое воспитание детей

Финансовое воспитание детей Финансы и финансовая система, сущность и функции

Финансы и финансовая система, сущность и функции Предмет и метод бухгалтерского учета. Бухгалтерский баланс

Предмет и метод бухгалтерского учета. Бухгалтерский баланс Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Оборотный капитал предприятия

Оборотный капитал предприятия Новые правила уплаты налогов, страховых взносов в виде Единого налогового платежа (ЕНП) с 2023 года

Новые правила уплаты налогов, страховых взносов в виде Единого налогового платежа (ЕНП) с 2023 года Организация контроля таможенной стоимости

Организация контроля таможенной стоимости Финансы: функции и роль в рыночной экономике

Финансы: функции и роль в рыночной экономике Показатели эффективности бизнеса

Показатели эффективности бизнеса Страхование в России

Страхование в России Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Анализ банка ооо КБ “Кольцо Урала”

Анализ банка ооо КБ “Кольцо Урала” Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа

Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа Как найти средства на научное исследование: гранты, субсидии и спонсоры

Как найти средства на научное исследование: гранты, субсидии и спонсоры Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз

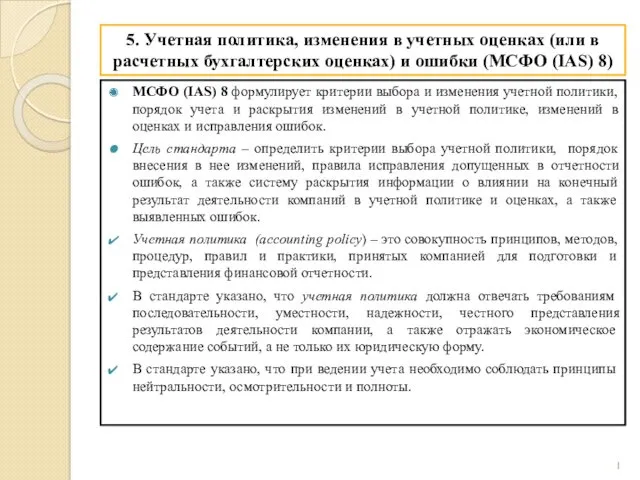

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз Учетная политика, изменения в учетных оценках (или в расчетных бухгалтерских оценках) и ошибки (МСФО (IAS) 8)

Учетная политика, изменения в учетных оценках (или в расчетных бухгалтерских оценках) и ошибки (МСФО (IAS) 8) Инвестиционная политика ПФР

Инвестиционная политика ПФР Операционный отчет

Операционный отчет Банковские союзы и ассоциации, как элемент национальной банковской системы

Банковские союзы и ассоциации, как элемент национальной банковской системы