- Страхование в России

Содержание

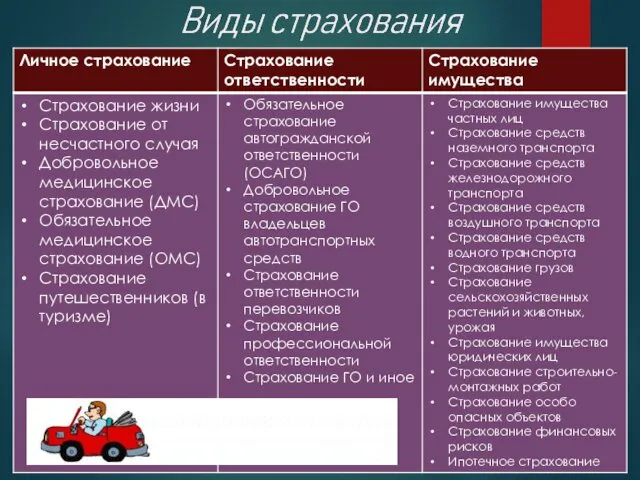

- 2. Основные понятия темы Страхование отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных

- 3. Страхователь физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее право по закону или на

- 4. Страховой агент лицо, физическое или юридическое, которое от имени и по поручению страховой компании занимается продажей

- 5. Страховая премия (также брутто-премия) плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором

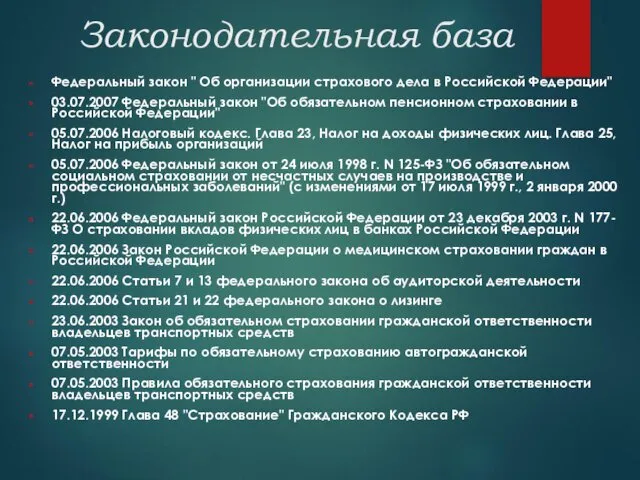

- 6. Законодательная база Федеральный закон " Об организации страхового дела в Российской Федерации" 03.07.2007 Федеральный закон "Об

- 7. Историческая справка Появление страхования на Руси связывают с памятником древнерусского права - “Русской правдой”, которая дает

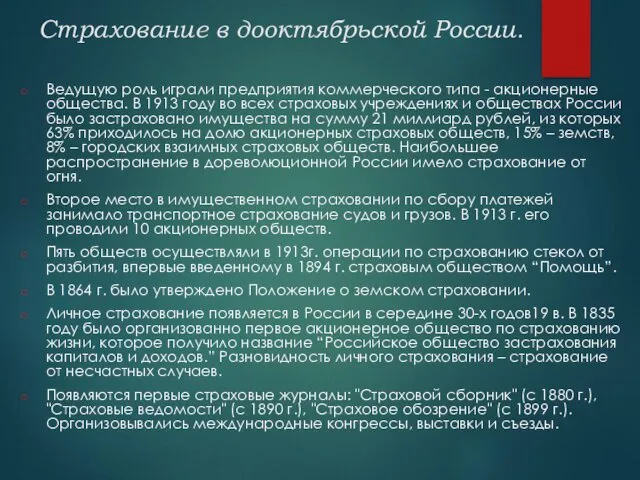

- 8. Страхование в дооктябрьской России. Ведущую роль играли предприятия коммерческого типа - акционерные общества. В 1913 году

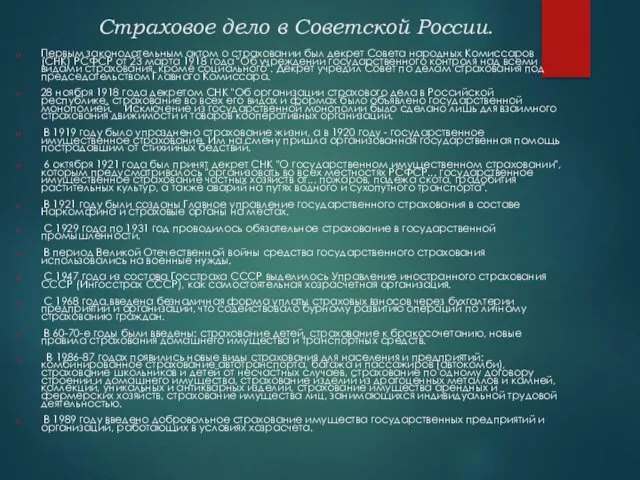

- 9. Страховое дело в Советской России. Первым законодательным актом о страховании был декрет Совета народных Комиссаров (СНК)

- 10. Развитие страхового рынка в современной России

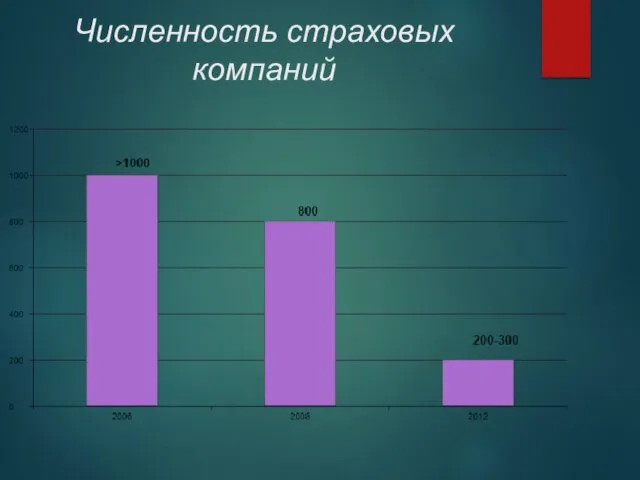

- 12. Численность страховых компаний

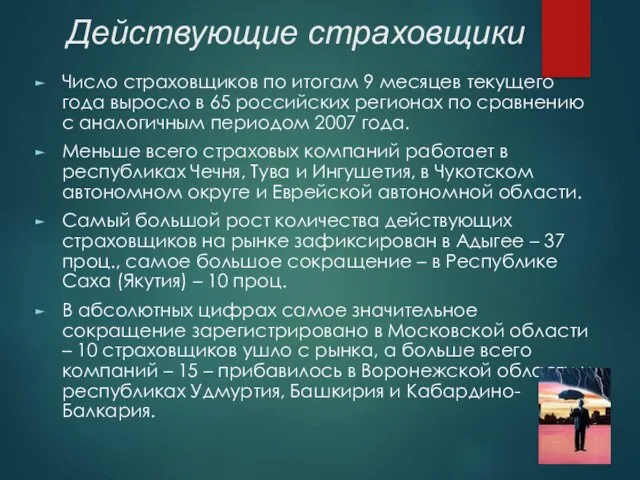

- 13. Действующие страховщики Число страховщиков по итогам 9 месяцев текущего года выросло в 65 российских регионах по

- 14. Крупнейшие страховщики по собранной премии за 9 месяцев 2008 г., млрд. руб. Без учета ОМС

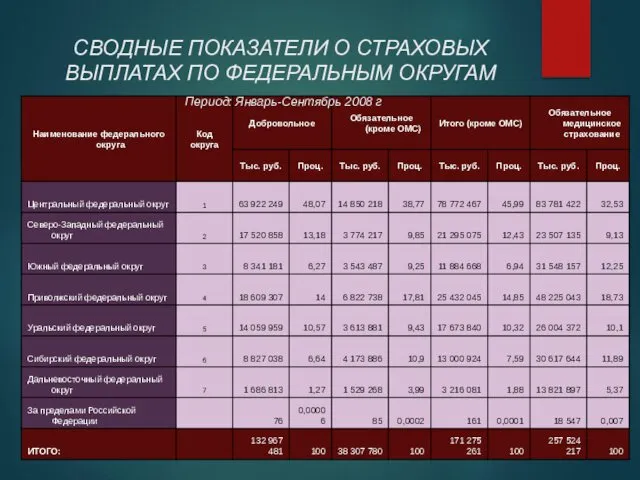

- 15. СВОДНЫЕ ПОКАЗАТЕЛИ О СТРАХОВЫХ ВЫПЛАТАХ ПО ФЕДЕРАЛЬНЫМ ОКРУГАМ Период: Январь-Сентябрь 2008 г

- 16. Показатели о страховых премиях по добровольному страхованию (тыс.руб.) Показатели о страховых выплатах по добровольному страхованию (тыс.руб.)

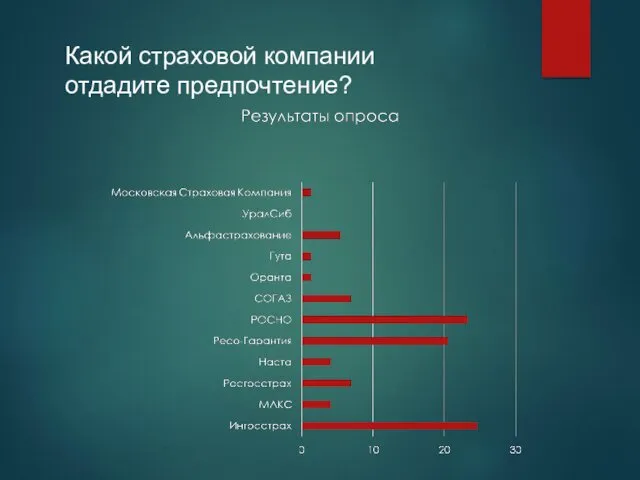

- 17. Какой страховой компании отдадите предпочтение?

- 18. Прогноз развития страхового рынка

- 19. В 2009 г. рынок страхования в целом способен показать темп прироста премии в районе 15–16%. Основные

- 20. Прогноз развития основных видов страхования до 2011 г.

- 21. Прогноз развития отдельных видов страхования до 2011 г.

- 22. Возможен уход с рынка до 50% страховых компаний. Сокращение количества российских страховщиков будет происходить в большей

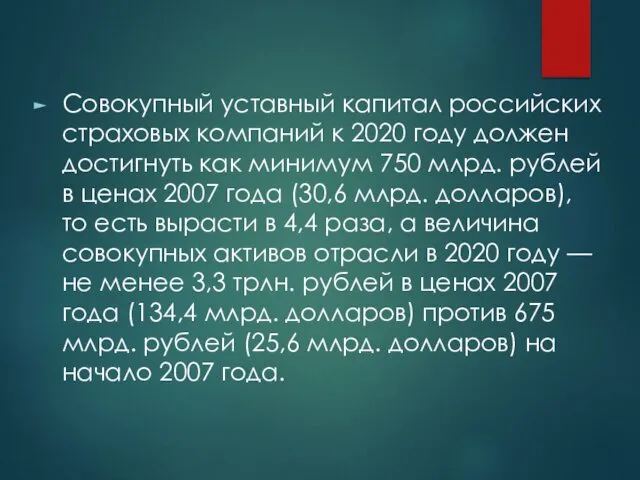

- 23. Совокупный уставный капитал российских страховых компаний к 2020 году должен достигнуть как минимум 750 млрд. рублей

- 25. Скачать презентацию

Основные понятия темы

Страхование

отношения по защите имущественных интересов физических и юридических

Основные понятия темы

Страхование

отношения по защите имущественных интересов физических и юридических

Страхователь

физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и

Страхователь

физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и

Страховой агент

лицо, физическое или юридическое, которое от имени и по поручению

Страховой агент

лицо, физическое или юридическое, которое от имени и по поручению

Страховая премия (также брутто-премия)

плата за страхование, которую страхователь обязан внести

Страховая премия (также брутто-премия)

плата за страхование, которую страхователь обязан внести

Законодательная база

Федеральный закон " Об организации страхового дела в Российской Федерации"

03.07.2007

Законодательная база

Федеральный закон " Об организации страхового дела в Российской Федерации"

03.07.2007

Историческая справка

Появление страхования на Руси связывают с памятником древнерусского права -

Историческая справка

Появление страхования на Руси связывают с памятником древнерусского права -

Страхование в дооктябрьской России.

Ведущую роль играли предприятия коммерческого типа - акционерные

Страхование в дооктябрьской России.

Ведущую роль играли предприятия коммерческого типа - акционерные

Страховое дело в Советской России.

Первым законодательным актом о страховании был декрет

Страховое дело в Советской России.

Первым законодательным актом о страховании был декрет

Развитие страхового рынка в современной России

Развитие страхового рынка в современной России

Численность страховых компаний

Численность страховых компаний

Действующие страховщики

Число страховщиков по итогам 9 месяцев текущего года выросло

Действующие страховщики

Число страховщиков по итогам 9 месяцев текущего года выросло

Крупнейшие страховщики по собранной премии за 9 месяцев 2008 г., млрд.

Крупнейшие страховщики по собранной премии за 9 месяцев 2008 г., млрд.

СВОДНЫЕ ПОКАЗАТЕЛИ О СТРАХОВЫХ ВЫПЛАТАХ ПО ФЕДЕРАЛЬНЫМ ОКРУГАМ

Период: Январь-Сентябрь 2008

СВОДНЫЕ ПОКАЗАТЕЛИ О СТРАХОВЫХ ВЫПЛАТАХ ПО ФЕДЕРАЛЬНЫМ ОКРУГАМ Период: Январь-Сентябрь 2008

Показатели о страховых премиях по добровольному страхованию (тыс.руб.)

Показатели о страховых выплатах

Показатели о страховых премиях по добровольному страхованию (тыс.руб.)

Показатели о страховых выплатах

Какой страховой компании отдадите предпочтение?

Какой страховой компании отдадите предпочтение?

Прогноз развития страхового рынка

Прогноз развития страхового рынка

В 2009 г. рынок страхования в целом способен показать темп прироста

В 2009 г. рынок страхования в целом способен показать темп прироста

Прогноз развития основных видов страхования до 2011 г.

Прогноз развития основных видов страхования до 2011 г.

Прогноз развития отдельных видов страхования до 2011 г.

Прогноз развития отдельных видов страхования до 2011 г.

Возможен уход с рынка до 50% страховых компаний.

Сокращение количества российских страховщиков

Возможен уход с рынка до 50% страховых компаний.

Сокращение количества российских страховщиков

Совокупный уставный капитал российских страховых компаний к 2020 году должен достигнуть

Совокупный уставный капитал российских страховых компаний к 2020 году должен достигнуть

Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства Налог на добавленную стоимость

Налог на добавленную стоимость Вексель и вексельное обращение

Вексель и вексельное обращение Государственный Фонд развития промышленности Рязанской области

Государственный Фонд развития промышленности Рязанской области Деньги. Денежные знаки

Деньги. Денежные знаки Доходный подход к оценке бизнеса (предприятия)

Доходный подход к оценке бизнеса (предприятия) Кыргызский инвестиционно-кредитный банк

Кыргызский инвестиционно-кредитный банк Программа добровольного индивидуального страхования Стоп.коронавирус

Программа добровольного индивидуального страхования Стоп.коронавирус Эмиссия ценных бумаг. (Тема 6)

Эмиссия ценных бумаг. (Тема 6) Федеральный фонды обязательного медицинского страхования

Федеральный фонды обязательного медицинского страхования Учет доходов, расходов и финансовых результатов

Учет доходов, расходов и финансовых результатов Стоимость и структура капитала

Стоимость и структура капитала Инвестиции. Капитальные вложения

Инвестиции. Капитальные вложения Налоги. Налоговая система России

Налоги. Налоговая система России Андеррайтинговые операции банков

Андеррайтинговые операции банков Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Project comments. Project comments International finance and globalization

Project comments. Project comments International finance and globalization Инфляция и семейная экономика

Инфляция и семейная экономика Налог на добычу полезных ископаемых. Глава 26 НК РФ

Налог на добычу полезных ископаемых. Глава 26 НК РФ Қазкоммерцбанк

Қазкоммерцбанк Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации

Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи

МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків ОАО Российское агентство по страхованию экспортных кредитов и инвестиций

ОАО Российское агентство по страхованию экспортных кредитов и инвестиций Финансовое мошенничество

Финансовое мошенничество Особенности ценообразования в строительстве

Особенности ценообразования в строительстве Инвестиционные проекты в Ростовской области

Инвестиционные проекты в Ростовской области Тема 6. Учет расчетных операций

Тема 6. Учет расчетных операций