- Налог на добавленную стоимость

Содержание

- 2. Правовыми основами налога на добавленную стоимость ( НДС) являются положение первой части НК РФ, а так

- 3. Добавленная стоимость-эта та часть стоимости товара (работы, услуги), которую производитель добавляет к стоимости сырья, материалов, работ,

- 4. Пример. В производстве шерстяного костюма участвуют несколько фирм. Появлению конечного продукта на рынке предшествуют несколько стадий

- 5. Фирма А (овцеводческая ферма) шерсть -100 д.е. Фирма В ( шерстеперерабатывающее предприятие) шерстяная ткань -150 д.е.

- 6. В добавленную стоимость входят следующие элементы: * расходы на оплату труда производственного персонала ( РОТ); *

- 7. Теоретически добавленную стоимость можно определить двумя способами: 1) на основе сложения компонентов добавленной стоимости- аддитивный метод

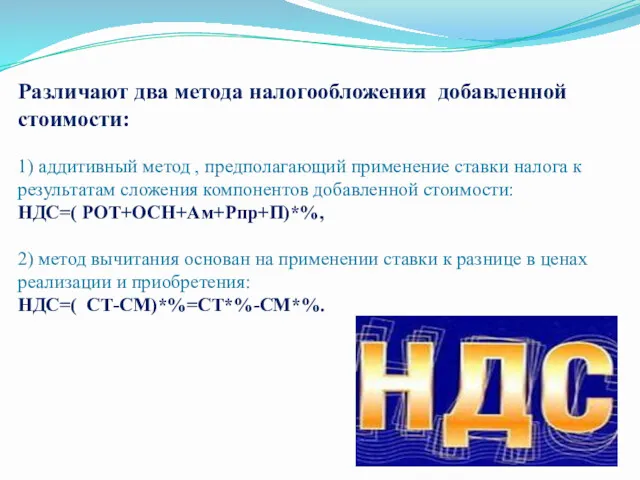

- 8. Различают два метода налогообложения добавленной стоимости: 1) аддитивный метод , предполагающий применение ставки налога к результатам

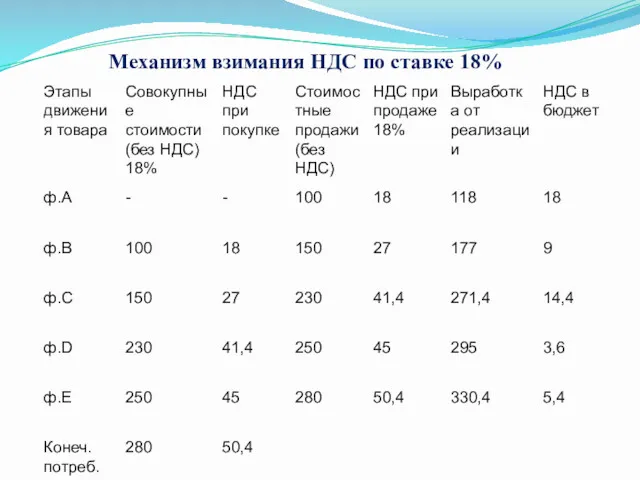

- 9. Механизм взимания НДС по ставке 18%

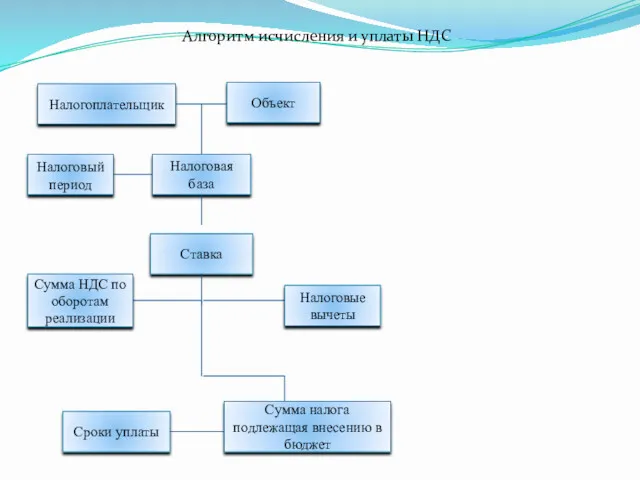

- 10. Налогоплательщик Объект Налоговая база Налоговый период Ставка Налоговые вычеты Сумма НДС по оборотам реализации Сумма налога

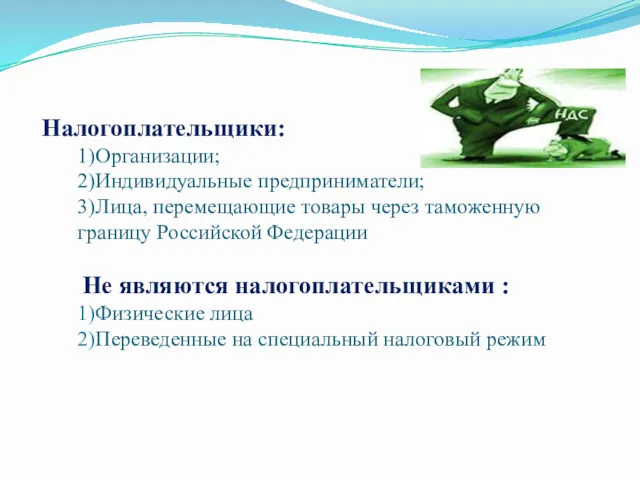

- 11. Налогоплательщики: 1)Организации; 2)Индивидуальные предприниматели; 3)Лица, перемещающие товары через таможенную границу Российской Федерации Не являются налогоплательщиками :

- 12. Объектом налогообложения (О) Реализация товаров, работ услуг; Передача на территории РФ товаров(выполнение работ, оказание услуг) для

- 13. Операции, освобождаемые от налогообложения НДС Медицинских товаров; Монет из драгоценных металлов; Долей в уставном капитале организаций;

- 14. Налоговая база (ст.153 НК РФ) Налоговая база, при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии

- 15. Налоговые ставки ( ст.164)

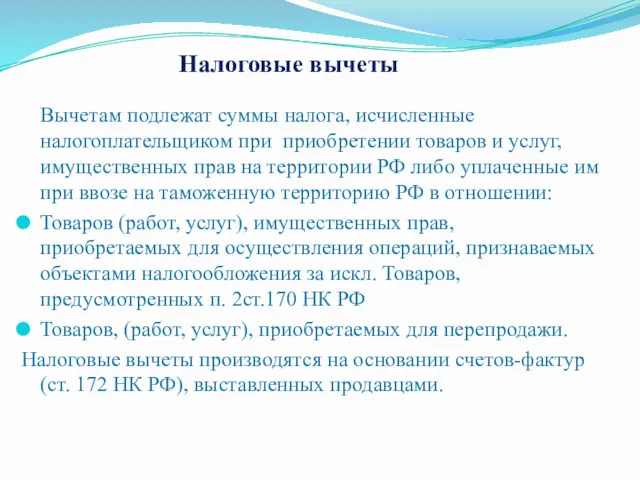

- 16. Налоговые вычеты Вычетам подлежат суммы налога, исчисленные налогоплательщиком при приобретении товаров и услуг, имущественных прав на

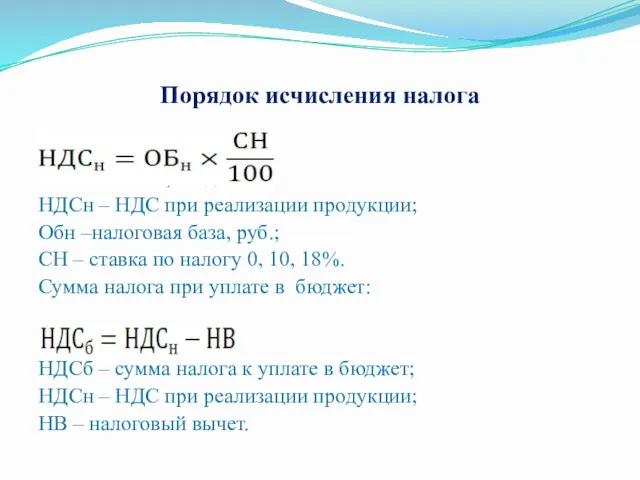

- 17. Порядок исчисления налога , где НДСн – НДС при реализации продукции; Обн –налоговая база, руб.; СН

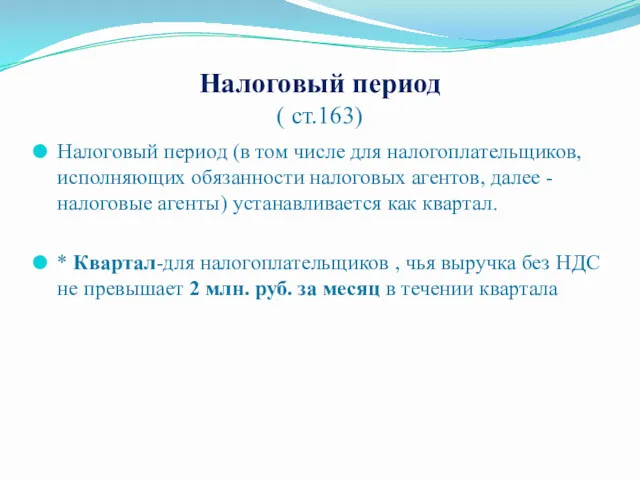

- 18. Налоговый период ( ст.163) Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов, далее

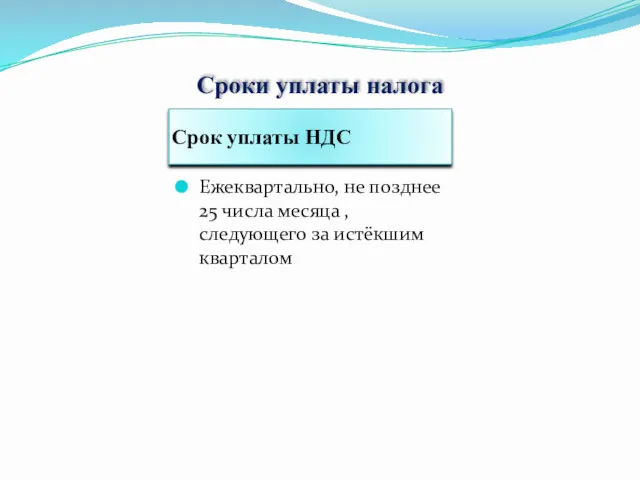

- 19. Сроки уплаты налога Срок уплаты НДС Ежеквартально, не позднее 25 числа месяца , следующего за истёкшим

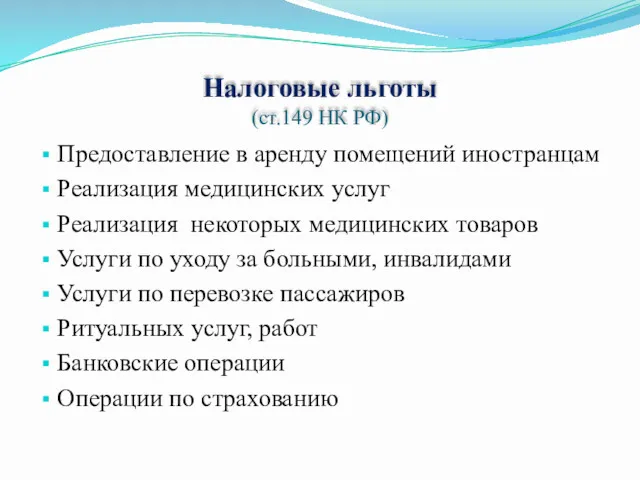

- 20. Налоговые льготы (ст.149 НК РФ) Предоставление в аренду помещений иностранцам Реализация медицинских услуг Реализация некоторых медицинских

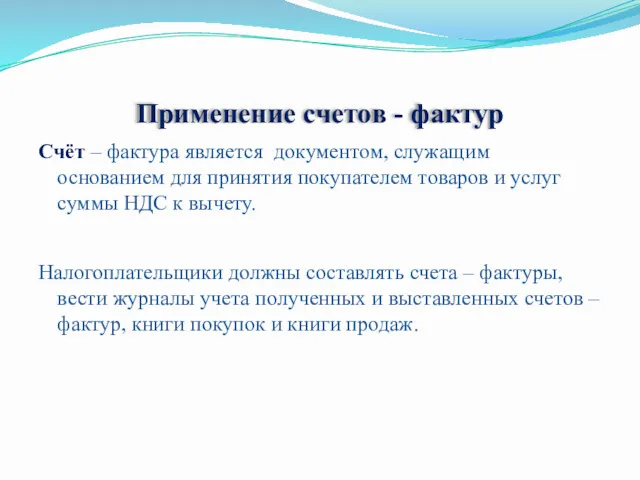

- 21. Применение счетов - фактур Счёт – фактура является документом, служащим основанием для принятия покупателем товаров и

- 23. Скачать презентацию

Правовыми основами налога на добавленную стоимость ( НДС) являются положение первой

Правовыми основами налога на добавленную стоимость ( НДС) являются положение первой

Добавленная стоимость-эта та часть стоимости товара (работы, услуги), которую производитель добавляет

Добавленная стоимость-эта та часть стоимости товара (работы, услуги), которую производитель добавляет

Пример.

В производстве шерстяного костюма участвуют несколько фирм. Появлению конечного продукта

Пример. В производстве шерстяного костюма участвуют несколько фирм. Появлению конечного продукта

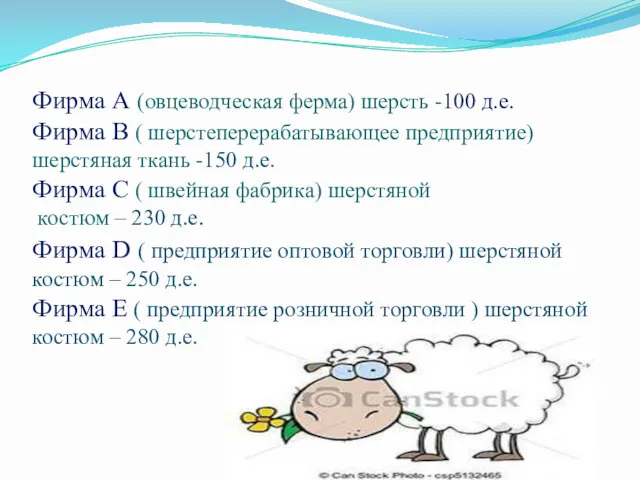

Фирма А (овцеводческая ферма) шерсть -100 д.е.

Фирма В ( шерстеперерабатывающее предприятие)

Фирма А (овцеводческая ферма) шерсть -100 д.е. Фирма В ( шерстеперерабатывающее предприятие)

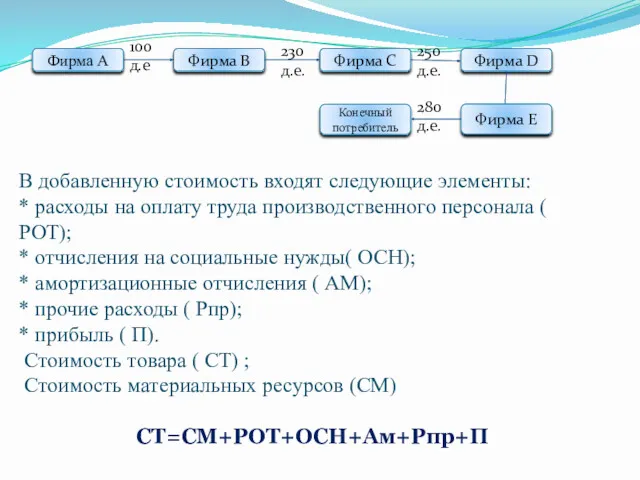

В добавленную стоимость входят следующие элементы:

* расходы на оплату труда производственного

В добавленную стоимость входят следующие элементы: * расходы на оплату труда производственного

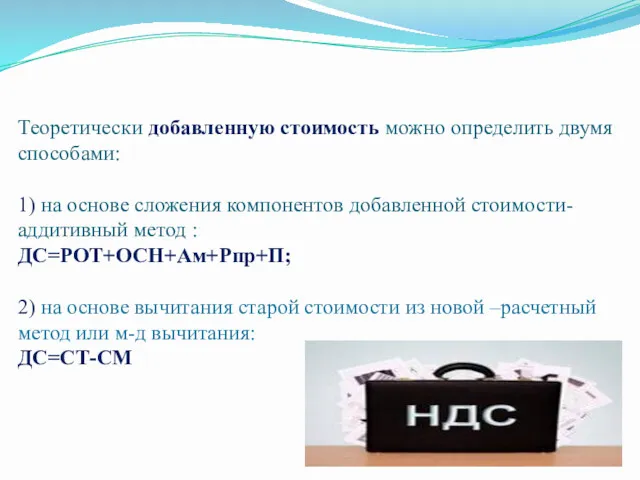

Теоретически добавленную стоимость можно определить двумя способами:

1) на основе сложения

Теоретически добавленную стоимость можно определить двумя способами: 1) на основе сложения

Различают два метода налогообложения добавленной стоимости:

1) аддитивный метод , предполагающий применение

Различают два метода налогообложения добавленной стоимости: 1) аддитивный метод , предполагающий применение

Механизм взимания НДС по ставке 18%

Механизм взимания НДС по ставке 18%

Налогоплательщик

Объект

Налоговая база

Налоговый период

Ставка

Налоговые вычеты

Сумма НДС по оборотам реализации

Сумма налога подлежащая внесению

Налогоплательщик

Объект

Налоговая база

Налоговый период

Ставка

Налоговые вычеты

Сумма НДС по оборотам реализации

Сумма налога подлежащая внесению

Налогоплательщики:

1)Организации;

2)Индивидуальные предприниматели;

3)Лица, перемещающие товары через таможенную границу Российской Федерации Не являются

Налогоплательщики: 1)Организации; 2)Индивидуальные предприниматели; 3)Лица, перемещающие товары через таможенную границу Российской Федерации Не являются

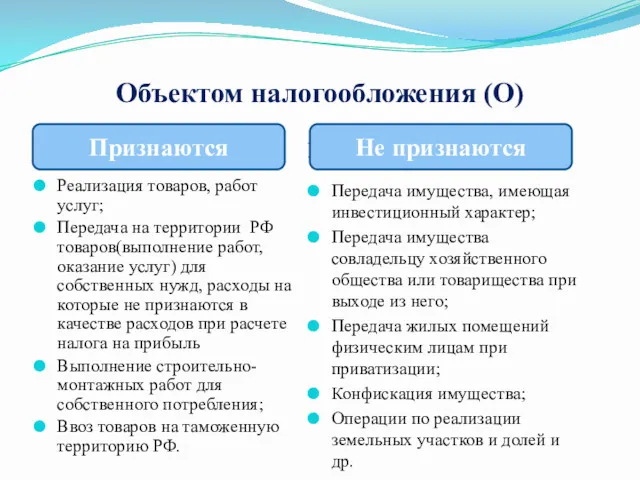

Объектом налогообложения (О)

Реализация товаров, работ услуг;

Передача на территории РФ товаров(выполнение работ,

Объектом налогообложения (О)

Реализация товаров, работ услуг;

Передача на территории РФ товаров(выполнение работ,

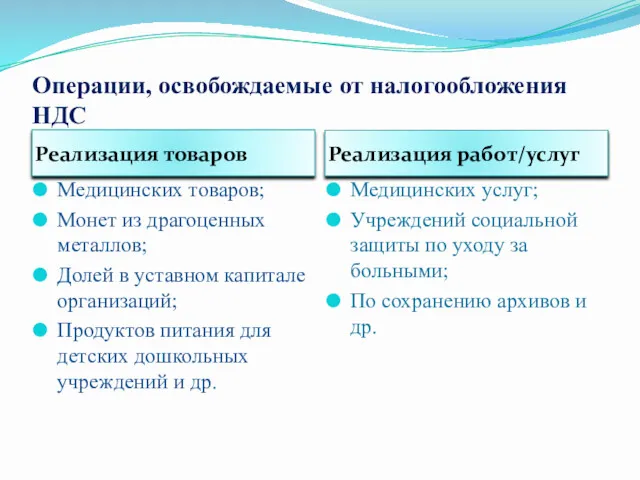

Операции, освобождаемые от налогообложения НДС

Медицинских товаров;

Монет из драгоценных металлов;

Долей в уставном

Операции, освобождаемые от налогообложения НДС

Медицинских товаров;

Монет из драгоценных металлов;

Долей в уставном

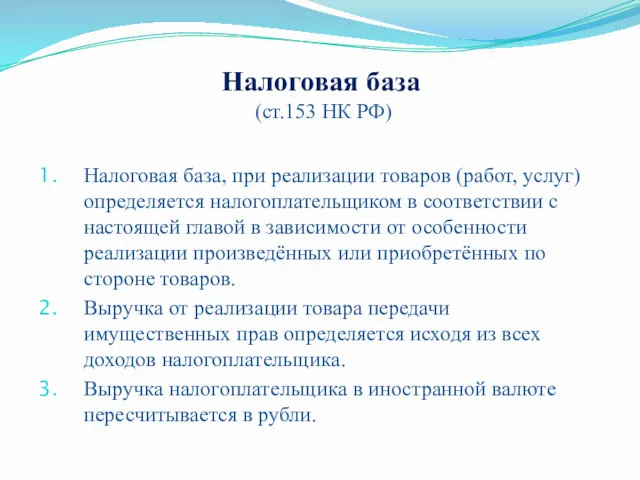

Налоговая база

(ст.153 НК РФ)

Налоговая база, при реализации товаров (работ, услуг)

Налоговая база

(ст.153 НК РФ)

Налоговая база, при реализации товаров (работ, услуг)

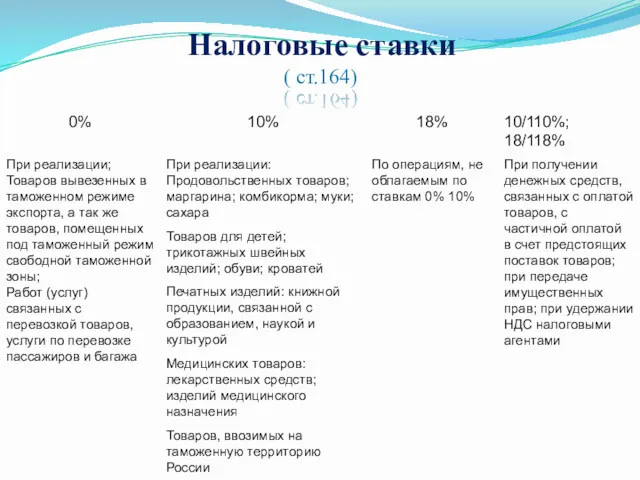

Налоговые ставки

( ст.164)

Налоговые ставки

( ст.164)

Налоговые вычеты

Вычетам подлежат суммы налога, исчисленные налогоплательщиком при приобретении товаров и

Налоговые вычеты

Вычетам подлежат суммы налога, исчисленные налогоплательщиком при приобретении товаров и

Порядок исчисления налога

, где

НДСн – НДС при реализации продукции;

Обн –налоговая

Порядок исчисления налога

, где

НДСн – НДС при реализации продукции;

Обн –налоговая

Налоговый период

( ст.163)

Налоговый период (в том числе для налогоплательщиков, исполняющих

Налоговый период

( ст.163)

Налоговый период (в том числе для налогоплательщиков, исполняющих

Сроки уплаты налога

Срок уплаты НДС

Ежеквартально, не позднее 25 числа месяца ,

Сроки уплаты налога

Срок уплаты НДС

Ежеквартально, не позднее 25 числа месяца ,

Налоговые льготы

(ст.149 НК РФ)

Предоставление в аренду помещений иностранцам

Реализация медицинских услуг

Реализация

Налоговые льготы

(ст.149 НК РФ)

Предоставление в аренду помещений иностранцам

Реализация медицинских услуг

Реализация

Применение счетов - фактур

Счёт – фактура является документом, служащим основанием для

Применение счетов - фактур

Счёт – фактура является документом, служащим основанием для

Финансовые институты

Финансовые институты Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2)

Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2) Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации Галерея предложений для клиентов Альфа-Банка

Галерея предложений для клиентов Альфа-Банка Ежедневник успешного сотрудника

Ежедневник успешного сотрудника Планирование и калькулирование затрат

Планирование и калькулирование затрат Развитие электронного документооборота в бухгалтерском учете

Развитие электронного документооборота в бухгалтерском учете Понятие инвестиций. Тема 1

Понятие инвестиций. Тема 1 Сведения о доходах депутатов

Сведения о доходах депутатов Регулювання банківської діяльності. Банківський нагляд

Регулювання банківської діяльності. Банківський нагляд Токійська фондова біржа

Токійська фондова біржа ОТПдирект. Банк там, где удобно Вам

ОТПдирект. Банк там, где удобно Вам Учет денежных средств. Учет расчетных и кредитных операций

Учет денежных средств. Учет расчетных и кредитных операций Развитие инициативного бюджетирования в Оренбургской области

Развитие инициативного бюджетирования в Оренбургской области Фонд пенсионного и социального страхования Российской Федерации

Фонд пенсионного и социального страхования Российской Федерации Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Interest Rates and Monetary Policy

Interest Rates and Monetary Policy Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Бюджетная система РФ, принципы ее построения и функционирования

Бюджетная система РФ, принципы ее построения и функционирования Бюджет для граждан

Бюджет для граждан Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Оценка интеллектуальной собственности

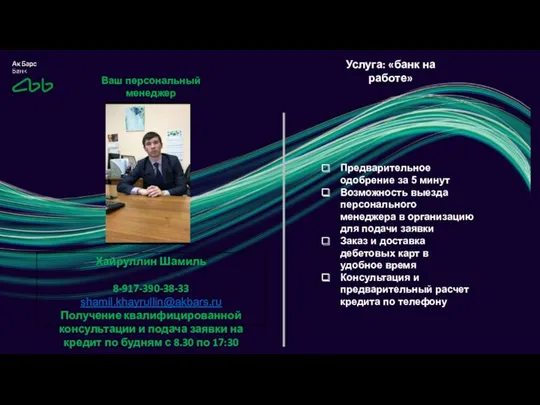

Оценка интеллектуальной собственности Ак Барс Банк. Услуга: банк на работе

Ак Барс Банк. Услуга: банк на работе Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Страховая терминология

Страховая терминология Доллар США

Доллар США