- Учет денежных средств. Учет расчетных и кредитных операций

Содержание

- 2. ДОКУМЕНТЫ ДЛЯ ИЗУЧЕНИЯ: Банковский кодекс Республики Беларусь Гражданский кодекс Республики Беларусь Налоговый кодекс Республики Беларусь Трудовой

- 3. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА Инструкции об организации наличного денежного обращения в РБ Постановление Правления Нацбанка от 30.03.2011 №

- 4. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА Инструкция по бухгалтерскому учету активов и обязательств организации, стоимость которых выражена в иностранной валюте

- 5. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА Постановление Правления Национального банка Республики Беларусь от 08.04.2003 N 72 (ред. от 04.10.2006) «Об

- 6. ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО ОФОРМЛЕНИЮ КАССОВЫХ ОПЕРАЦИЙ Приход денежных средств Приходный кассовый ордер формы Накладная - приходный

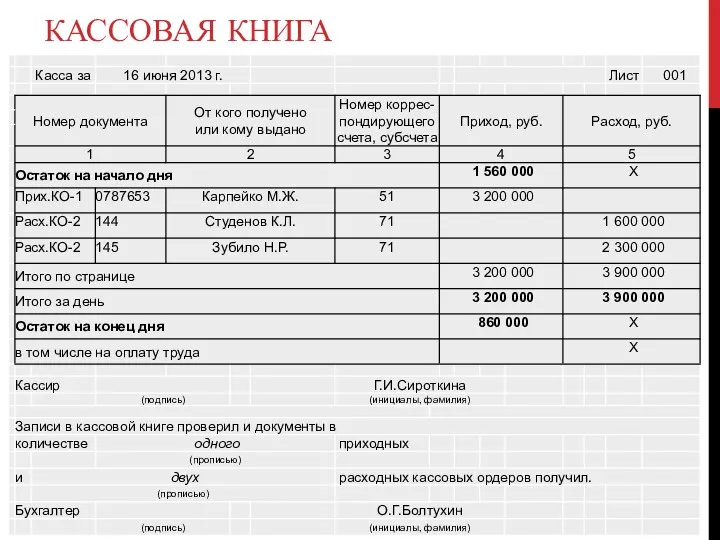

- 7. КАССОВАЯ КНИГА

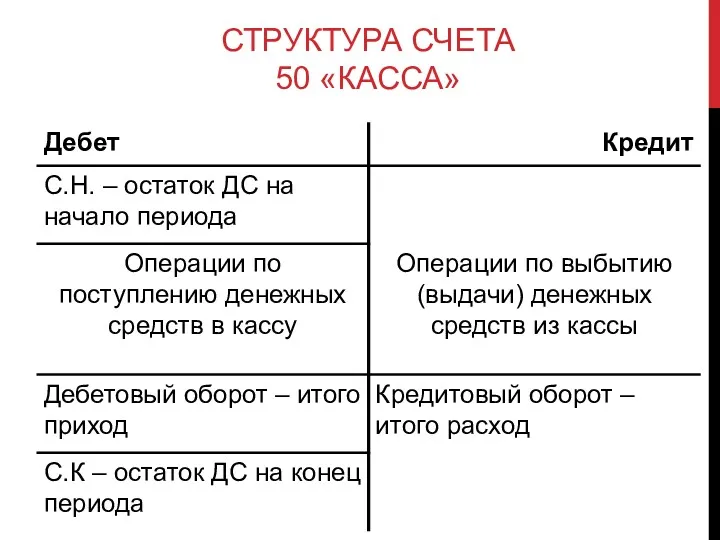

- 8. СТРУКТУРА СЧЕТА 50 «КАССА»

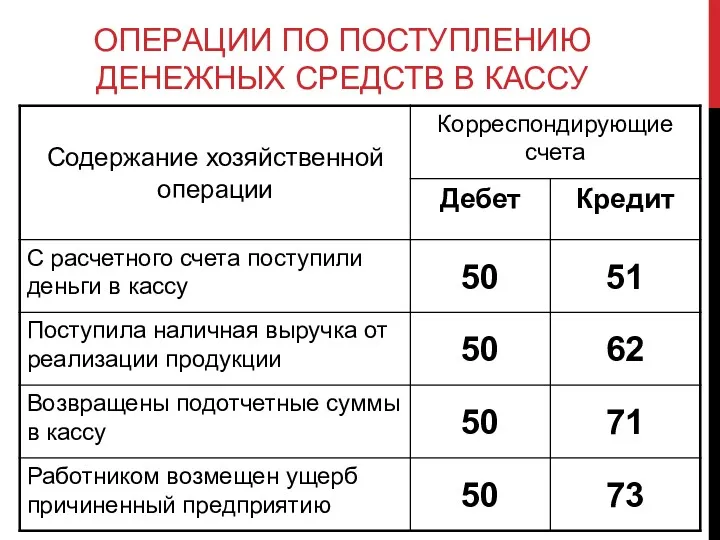

- 9. ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ В КАССУ

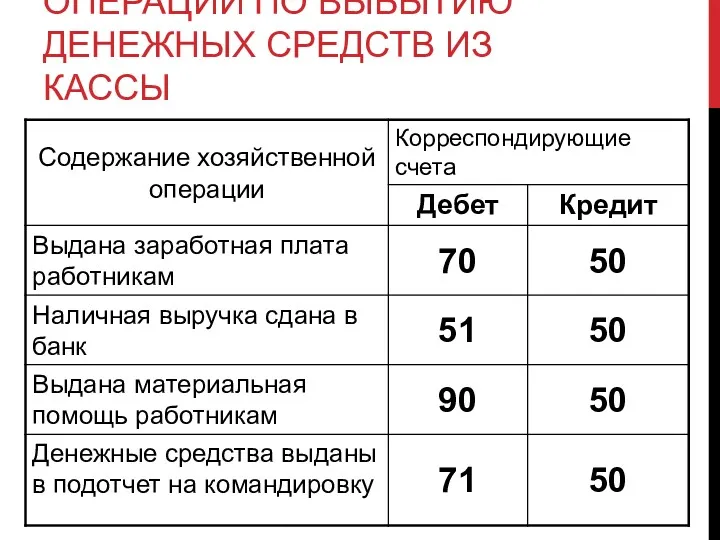

- 10. ОПЕРАЦИИ ПО ВЫБЫТИЮ ДЕНЕЖНЫХ СРЕДСТВ ИЗ КАССЫ

- 11. СХЕМА ДОКУМЕНТООБОРОТА ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕГ Первичные документы Регистр аналитического учета Регистр синтетического учета

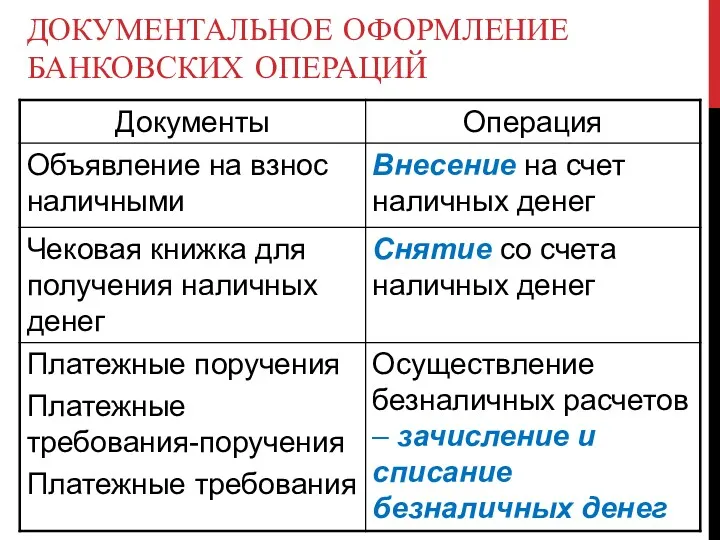

- 12. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ БАНКОВСКИХ ОПЕРАЦИЙ

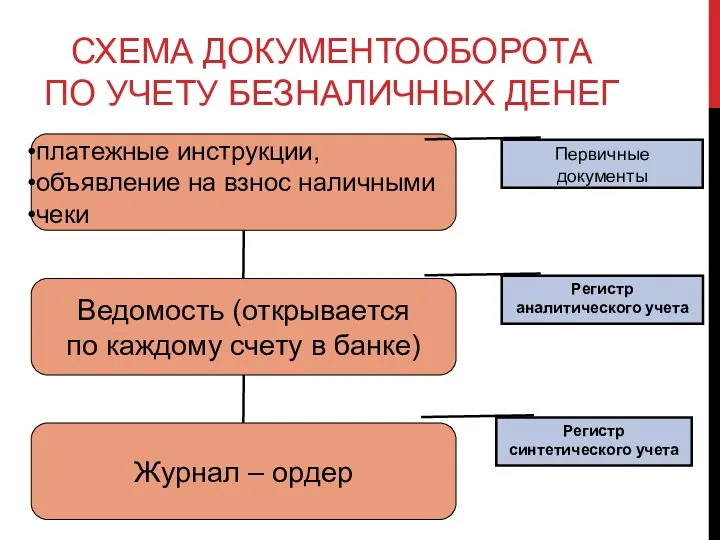

- 13. СХЕМА ДОКУМЕНТООБОРОТА ПО УЧЕТУ БЕЗНАЛИЧНЫХ ДЕНЕГ Первичные документы Регистр аналитического учета Регистр синтетического учета

- 14. ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫЙ СЧЕТ

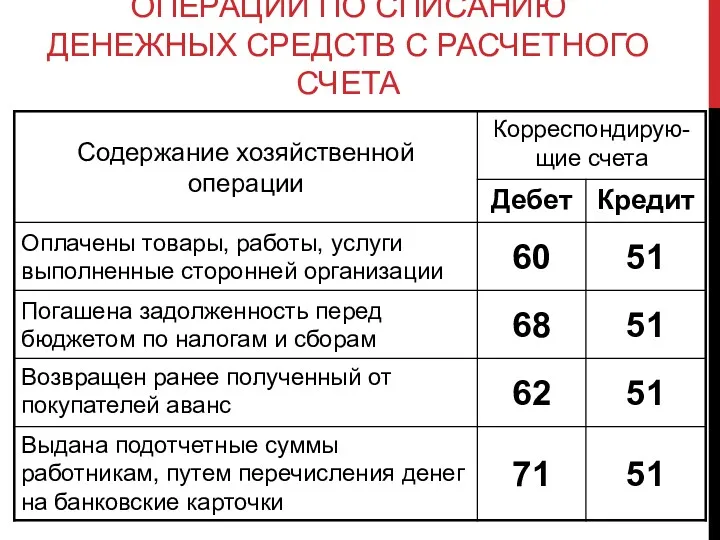

- 15. ОПЕРАЦИИ ПО СПИСАНИЮ ДЕНЕЖНЫХ СРЕДСТВ С РАСЧЕТНОГО СЧЕТА

- 16. СТРУКТУРА СЧЕТА 52 «ВАЛЮТНЫЕ СЧЕТА»

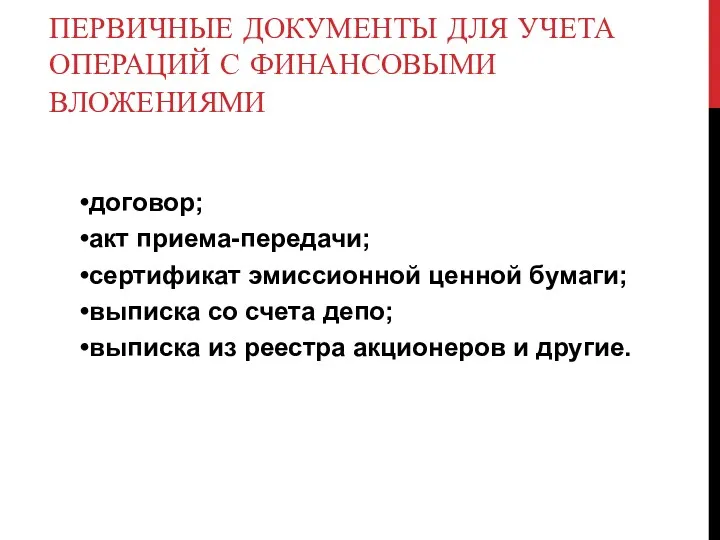

- 17. ПЕРВИЧНЫЕ ДОКУМЕНТЫ ДЛЯ УЧЕТА ОПЕРАЦИЙ С ФИНАНСОВЫМИ ВЛОЖЕНИЯМИ договор; акт приема-передачи; сертификат эмиссионной ценной бумаги; выписка

- 18. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ЗАКАЗЧИКАМИ

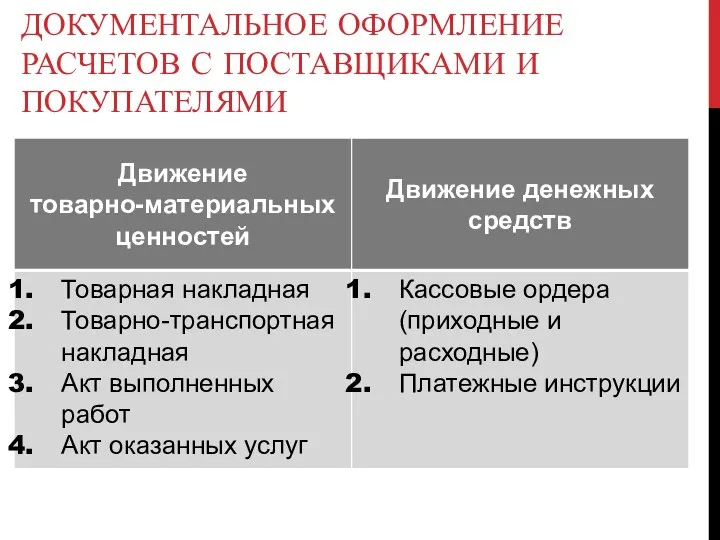

- 19. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ

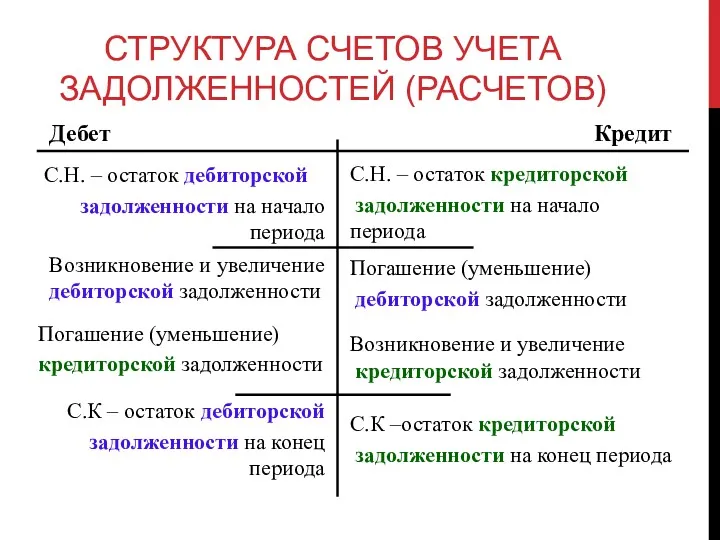

- 20. СТРУКТУРА СЧЕТОВ УЧЕТА ЗАДОЛЖЕННОСТЕЙ (РАСЧЕТОВ) Дебет С.Н. – остаток дебиторской задолженности на начало периода Возникновение и

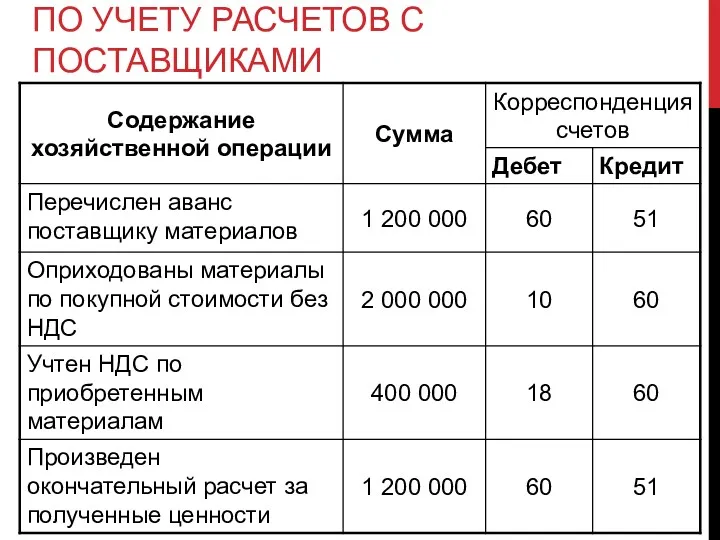

- 21. ПРИМЕР БУХГАЛТЕРСКИХ ЗАПИСЕЙ ПО УЧЕТУ РАСЧЕТОВ С ПОСТАВЩИКАМИ

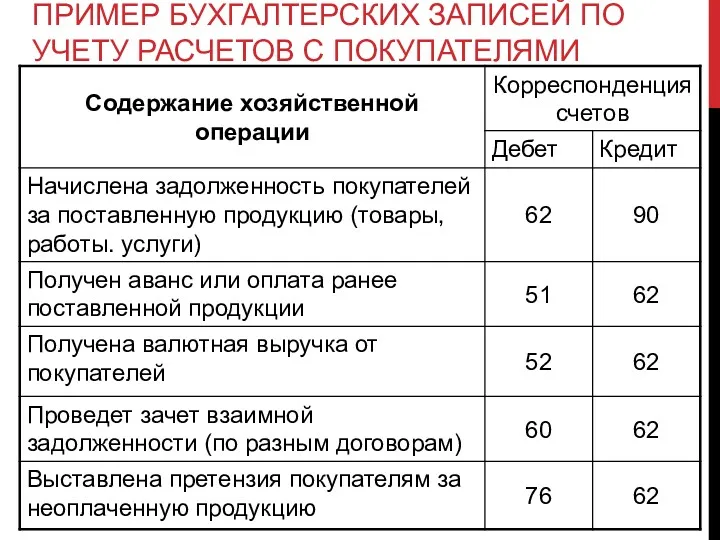

- 22. ПРИМЕР БУХГАЛТЕРСКИХ ЗАПИСЕЙ ПО УЧЕТУ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

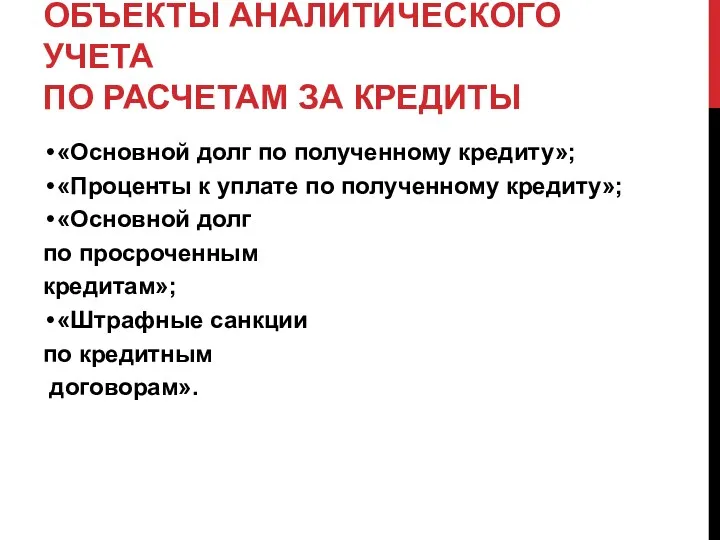

- 23. ОБЪЕКТЫ АНАЛИТИЧЕСКОГО УЧЕТА ПО РАСЧЕТАМ ЗА КРЕДИТЫ «Основной долг по полученному кредиту»; «Проценты к уплате по

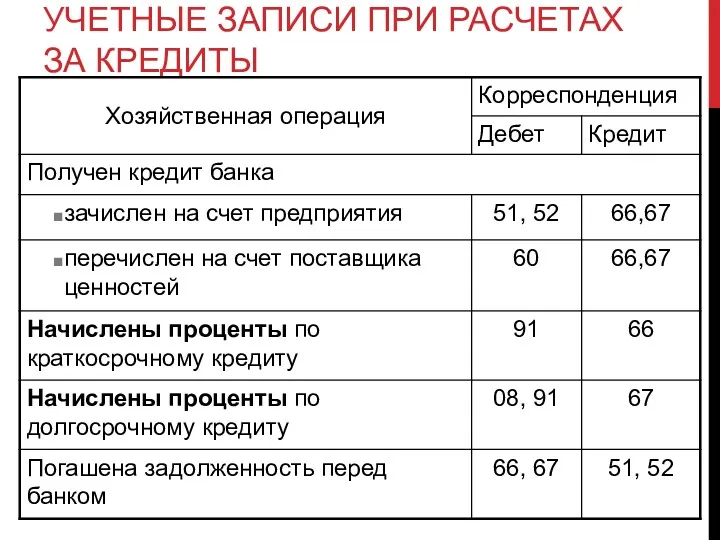

- 24. УЧЕТНЫЕ ЗАПИСИ ПРИ РАСЧЕТАХ ЗА КРЕДИТЫ

- 25. КЛАССИФИКАЦИЯ НАЛОГОВ И СБОРОВ

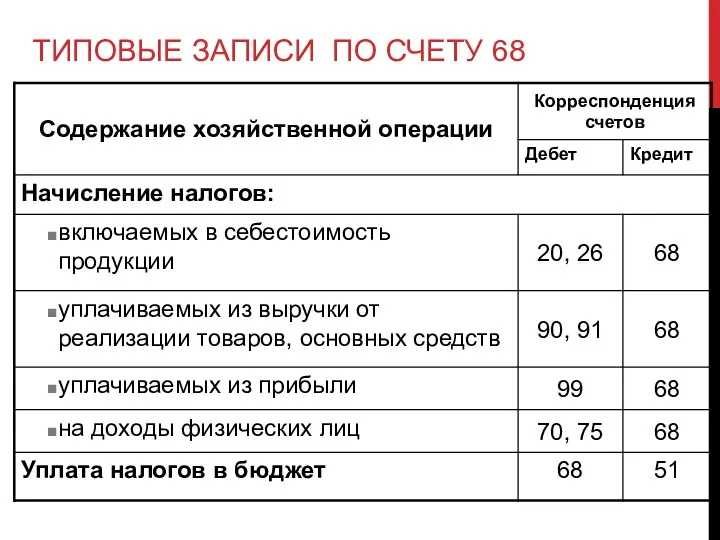

- 26. ТИПОВЫЕ ЗАПИСИ ПО СЧЕТУ 68

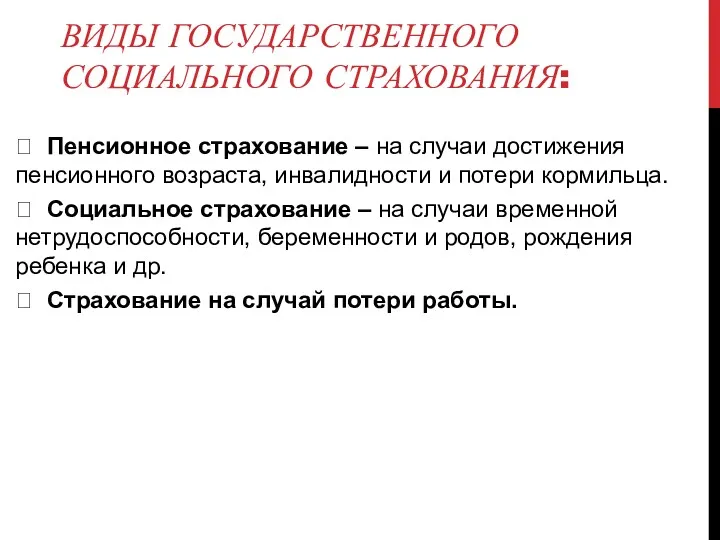

- 27. ВИДЫ ГОСУДАРСТВЕННОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ: ? Пенсионное страхование – на случаи достижения пенсионного возраста, инвалидности и потери

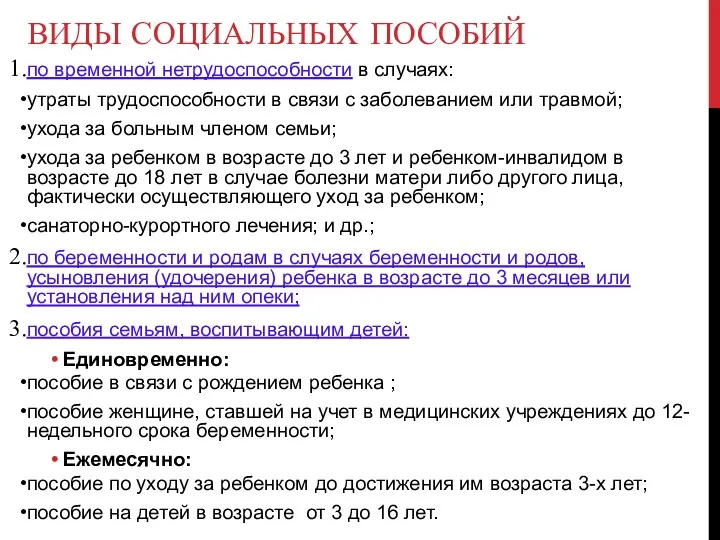

- 28. ВИДЫ СОЦИАЛЬНЫХ ПОСОБИЙ по временной нетрудоспособности в случаях: утраты трудоспособности в связи с заболеванием или травмой;

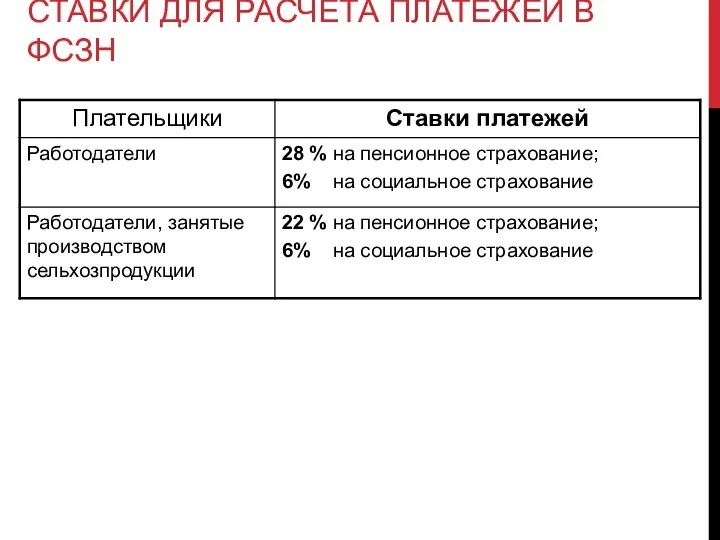

- 29. СТАВКИ ДЛЯ РАСЧЕТА ПЛАТЕЖЕЙ В ФСЗН

- 30. СТРУКТУРА СЧЕТА 69 «РАСЧЕТЫ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ»

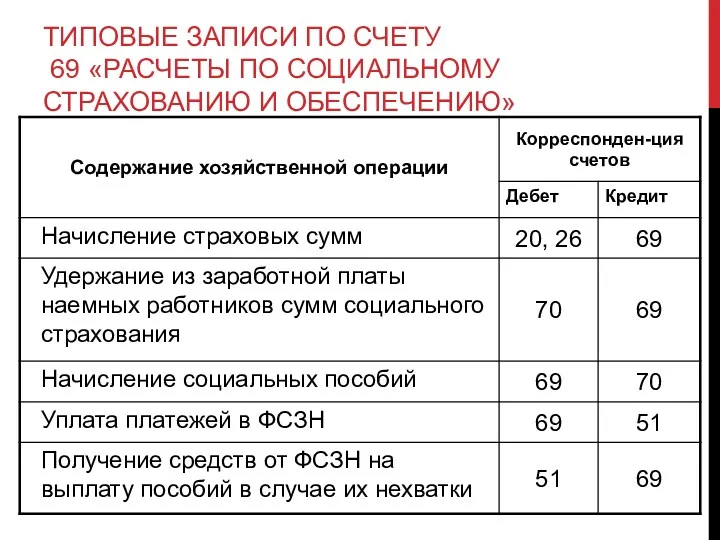

- 31. ТИПОВЫЕ ЗАПИСИ ПО СЧЕТУ 69 «РАСЧЕТЫ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ»

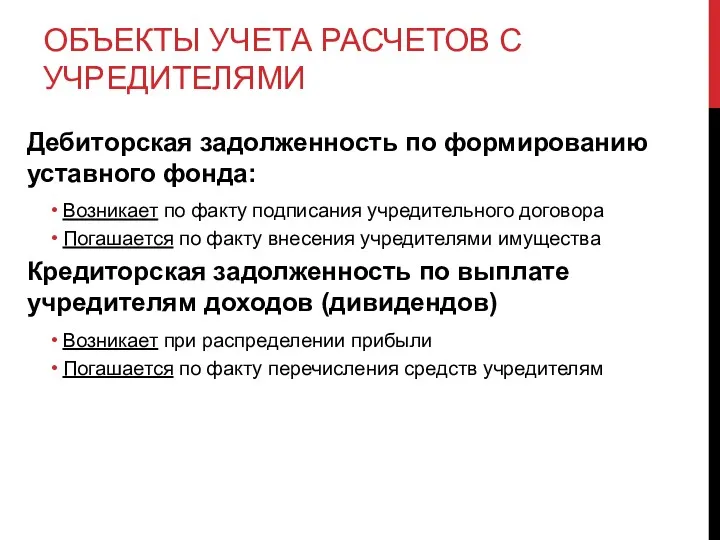

- 32. ОБЪЕКТЫ УЧЕТА РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ Дебиторская задолженность по формированию уставного фонда: Возникает по факту подписания учредительного

- 33. РАСЧЕТЫ ПО ВКЛАДАМ В УСТАВНЫЙ ФОНД

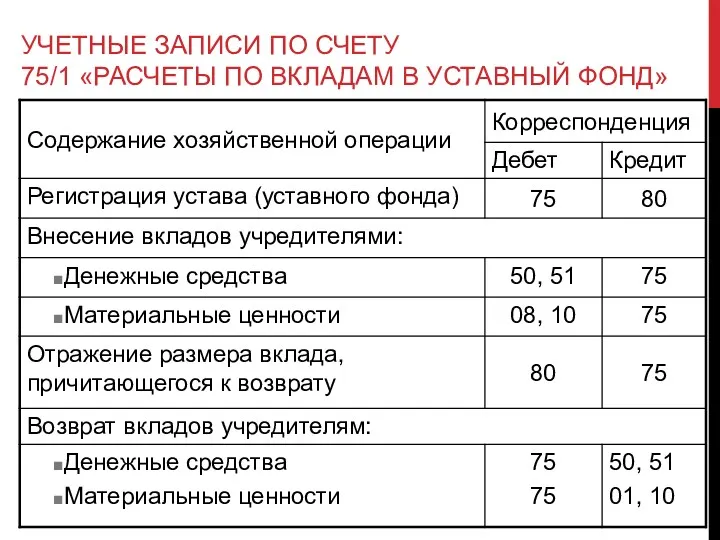

- 34. УЧЕТНЫЕ ЗАПИСИ ПО СЧЕТУ 75/1 «РАСЧЕТЫ ПО ВКЛАДАМ В УСТАВНЫЙ ФОНД»

- 35. РАСЧЕТЫ ПО ВЫПЛАТЕ ДИВИДЕНДОВ

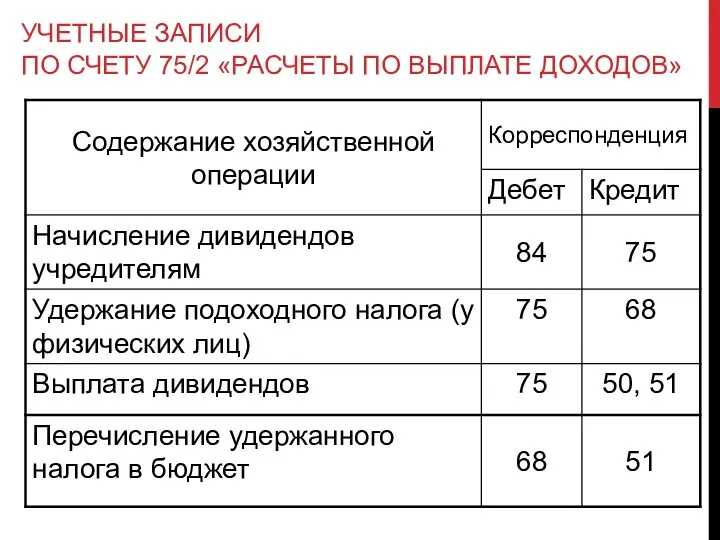

- 36. УЧЕТНЫЕ ЗАПИСИ ПО СЧЕТУ 75/2 «РАСЧЕТЫ ПО ВЫПЛАТЕ ДОХОДОВ»

- 37. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА Рекомендации об особенностях оплаты труда работников организаций, подразделений, учитывающих специфику осуществляемого организацией вида экономической

- 38. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА Постановление Совмина РБ от 28.06.2013 № 569 О мерах по реализации Закона Республики Беларусь

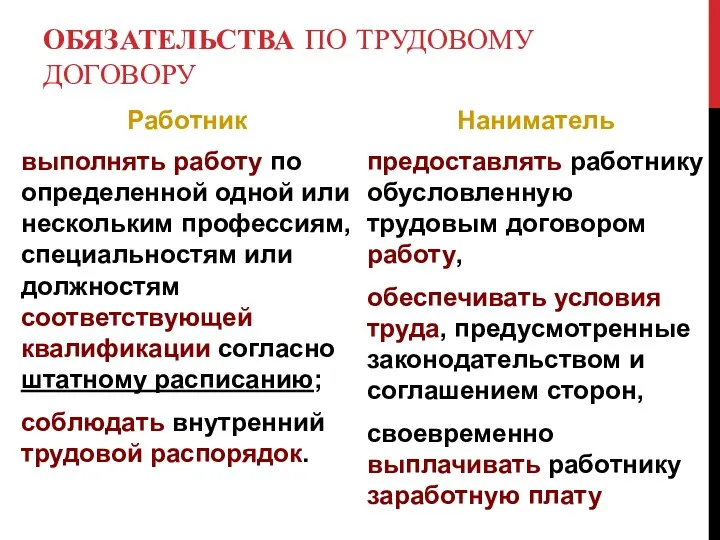

- 39. ОБЯЗАТЕЛЬСТВА ПО ТРУДОВОМУ ДОГОВОРУ Работник выполнять работу по определенной одной или нескольким профессиям, специальностям или должностям

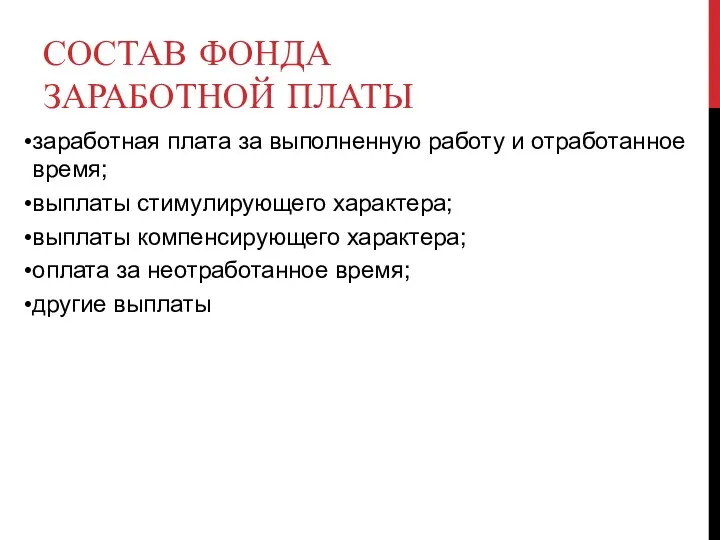

- 40. СОСТАВ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ заработная плата за выполненную работу и отработанное время; выплаты стимулирующего характера; выплаты

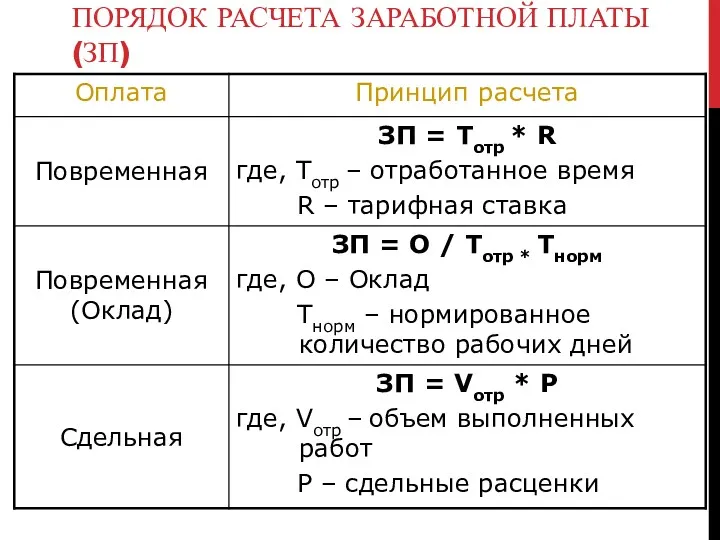

- 41. ПОРЯДОК РАСЧЕТА ЗАРАБОТНОЙ ПЛАТЫ (ЗП)

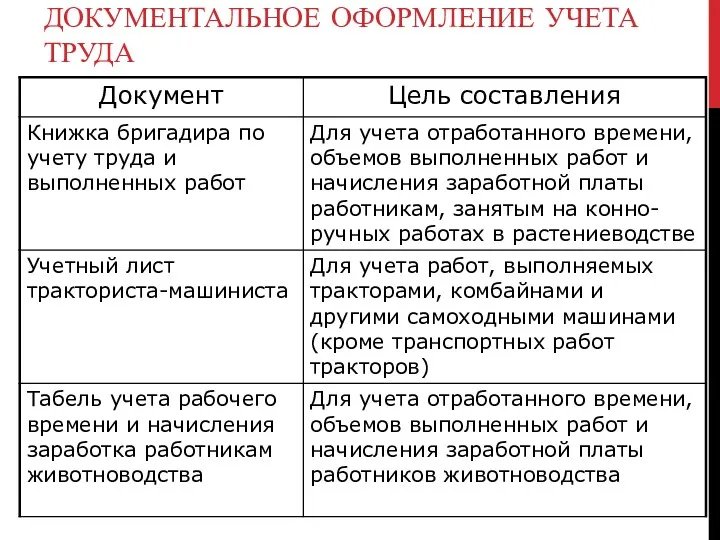

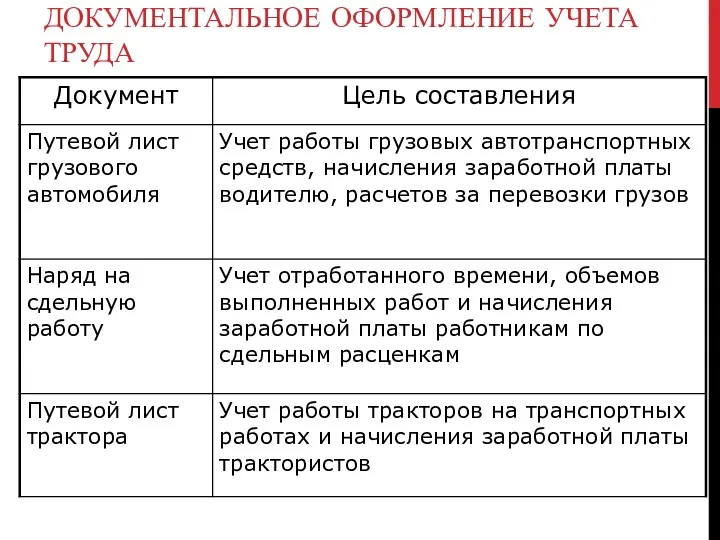

- 42. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ТРУДА

- 43. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ТРУДА

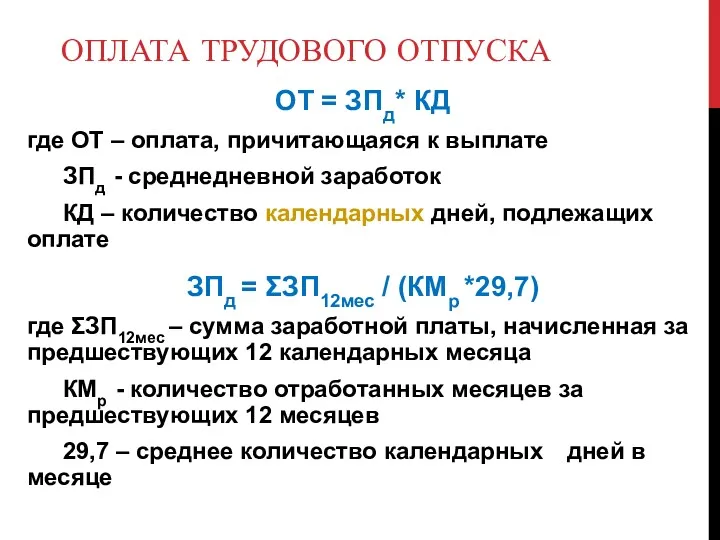

- 44. ОПЛАТА ТРУДОВОГО ОТПУСКА ОТ = ЗПд* КД где ОТ – оплата, причитающаяся к выплате ЗПд -

- 45. ОПЛАТА ЗА ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ ОБЯЗАННОСТЕЙ, ЗА ВРЕМЯ КОМАНДИРОВКИ ОТ = ЗПд* КД где ОТ – оплата,

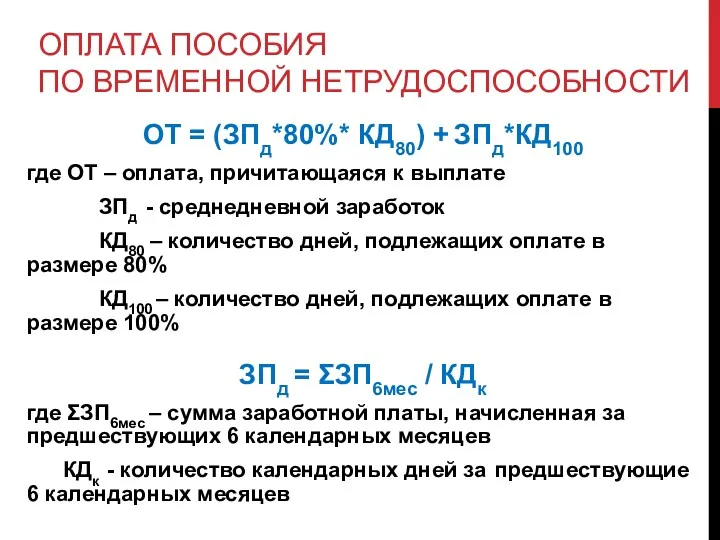

- 46. ОПЛАТА ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ ОТ = (ЗПд*80%* КД80) + ЗПд*КД100 где ОТ – оплата, причитающаяся

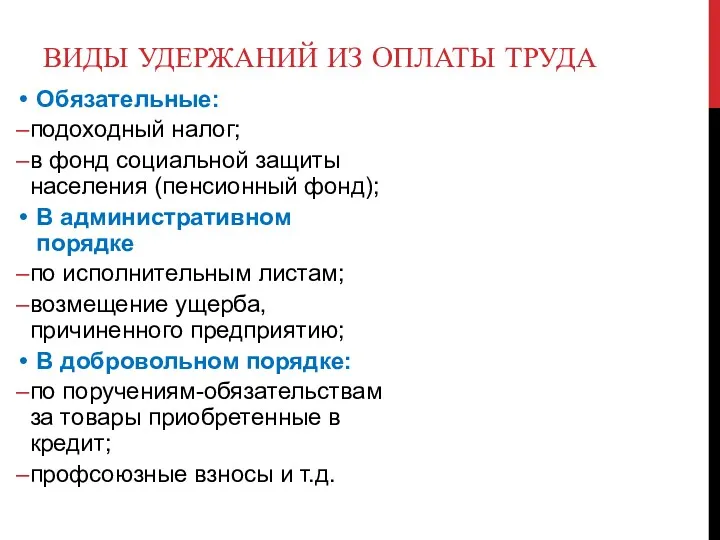

- 47. ВИДЫ УДЕРЖАНИЙ ИЗ ОПЛАТЫ ТРУДА Обязательные: подоходный налог; в фонд социальной защиты населения (пенсионный фонд); В

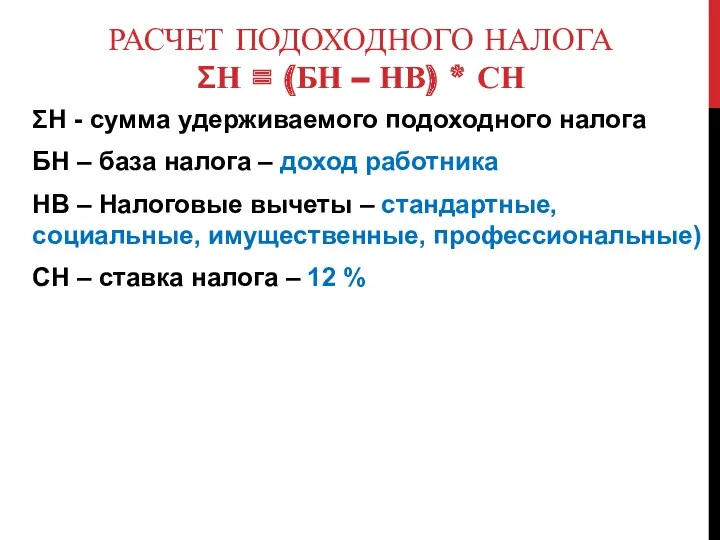

- 48. РАСЧЕТ ПОДОХОДНОГО НАЛОГА ƩН = (БН – НВ) * СН ƩН - сумма удерживаемого подоходного налога

- 49. УДЕРЖАНИЯ В ПЕНСИОННЫЙ ФОНД ƩПФ = БН * СН ƩПФ – сумма, подлежащая удержанию БН –

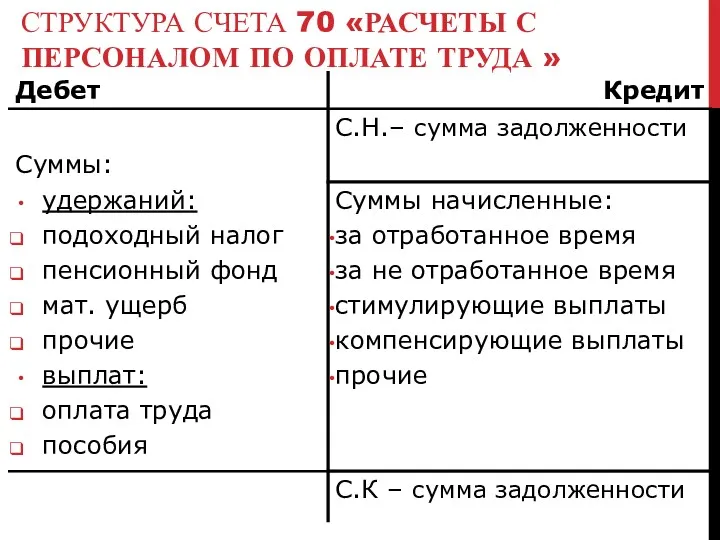

- 50. СТРУКТУРА СЧЕТА 70 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА »

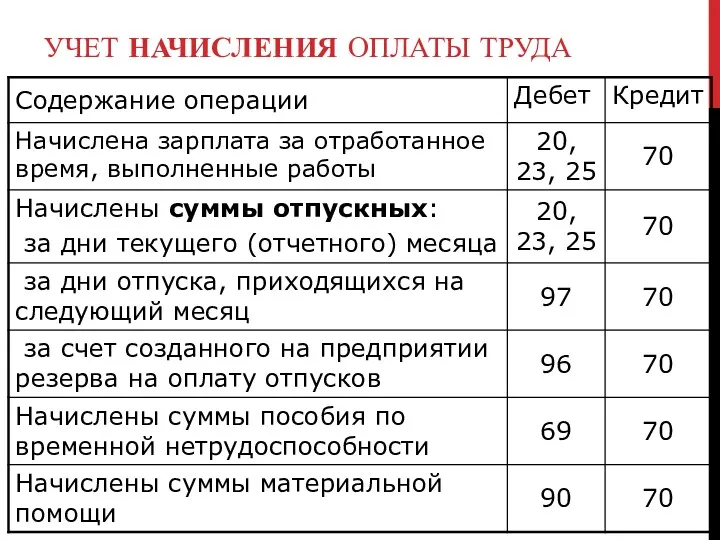

- 51. УЧЕТ НАЧИСЛЕНИЯ ОПЛАТЫ ТРУДА

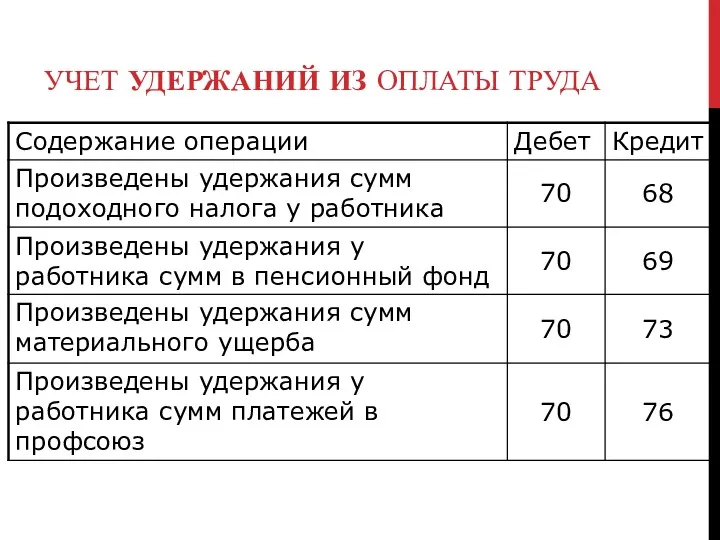

- 52. УЧЕТ УДЕРЖАНИЙ ИЗ ОПЛАТЫ ТРУДА

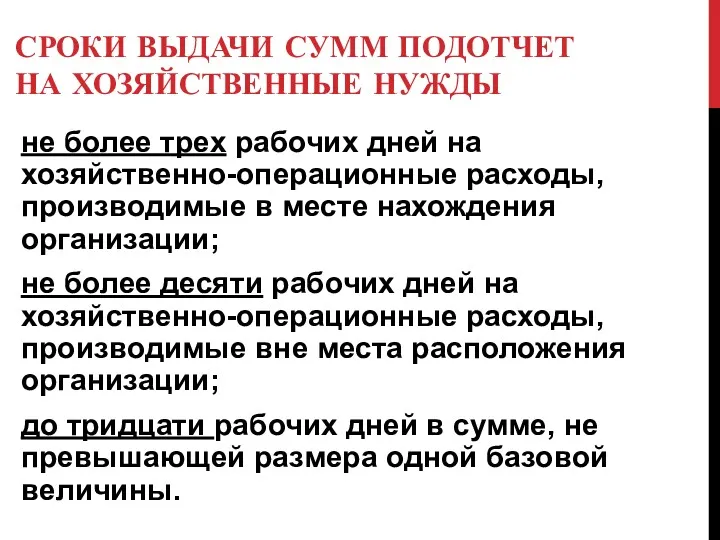

- 53. СРОКИ ВЫДАЧИ СУММ ПОДОТЧЕТ НА ХОЗЯЙСТВЕННЫЕ НУЖДЫ не более трех рабочих дней на хозяйственно-операционные расходы, производимые

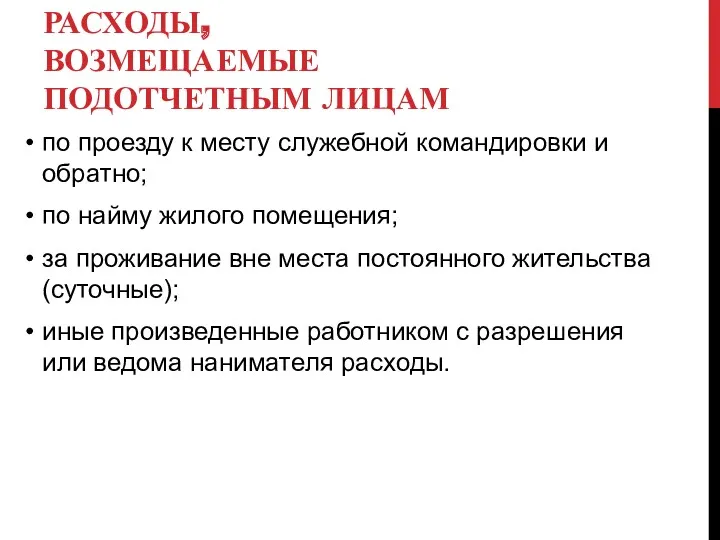

- 54. РАСХОДЫ, ВОЗМЕЩАЕМЫЕ ПОДОТЧЕТНЫМ ЛИЦАМ по проезду к месту служебной командировки и обратно; по найму жилого помещения;

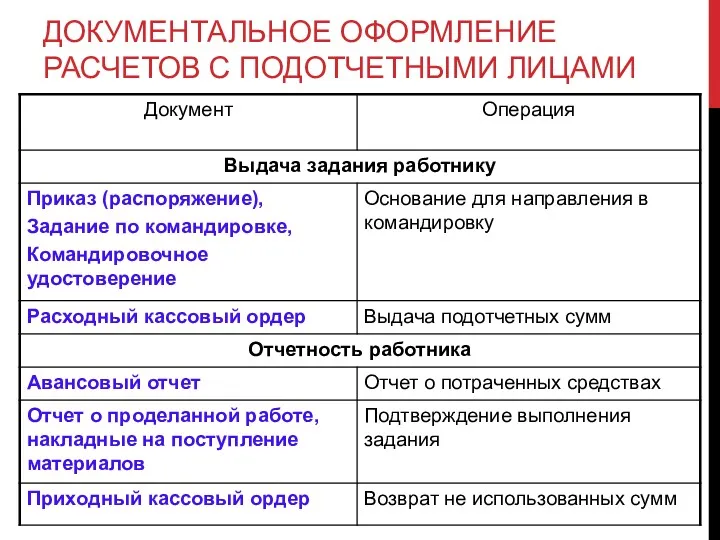

- 55. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

- 56. ПРИМЕР Экономист Иванова М. была командирована в г. Минск на курсы повышения квалификации сроком на 5

- 58. Скачать презентацию

ДОКУМЕНТЫ ДЛЯ ИЗУЧЕНИЯ:

Банковский кодекс Республики Беларусь

Гражданский кодекс Республики Беларусь

Налоговый кодекс Республики

ДОКУМЕНТЫ ДЛЯ ИЗУЧЕНИЯ:

Банковский кодекс Республики Беларусь

Гражданский кодекс Республики Беларусь

Налоговый кодекс Республики

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Инструкции об организации наличного денежного обращения в РБ Постановление Правления

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Инструкции об организации наличного денежного обращения в РБ Постановление Правления

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Инструкция по бухгалтерскому учету активов и обязательств организации, стоимость которых

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Инструкция по бухгалтерскому учету активов и обязательств организации, стоимость которых

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Постановление Правления Национального банка Республики Беларусь от 08.04.2003 N 72

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Постановление Правления Национального банка Республики Беларусь от 08.04.2003 N 72

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО ОФОРМЛЕНИЮ КАССОВЫХ ОПЕРАЦИЙ

Приход денежных средств

Приходный кассовый ордер формы

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО ОФОРМЛЕНИЮ КАССОВЫХ ОПЕРАЦИЙ

Приход денежных средств

Приходный кассовый ордер формы

КАССОВАЯ КНИГА

КАССОВАЯ КНИГА

СТРУКТУРА СЧЕТА

50 «КАССА»

СТРУКТУРА СЧЕТА

50 «КАССА»

ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ В КАССУ

ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ В КАССУ

ОПЕРАЦИИ ПО ВЫБЫТИЮ ДЕНЕЖНЫХ СРЕДСТВ ИЗ КАССЫ

ОПЕРАЦИИ ПО ВЫБЫТИЮ ДЕНЕЖНЫХ СРЕДСТВ ИЗ КАССЫ

СХЕМА ДОКУМЕНТООБОРОТА

ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕГ

Первичные документы

Регистр аналитического учета

Регистр синтетического учета

СХЕМА ДОКУМЕНТООБОРОТА

ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕГ

Первичные документы

Регистр аналитического учета

Регистр синтетического учета

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ БАНКОВСКИХ ОПЕРАЦИЙ

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ БАНКОВСКИХ ОПЕРАЦИЙ

СХЕМА ДОКУМЕНТООБОРОТА

ПО УЧЕТУ БЕЗНАЛИЧНЫХ ДЕНЕГ

Первичные документы

Регистр аналитического учета

Регистр синтетического учета

СХЕМА ДОКУМЕНТООБОРОТА

ПО УЧЕТУ БЕЗНАЛИЧНЫХ ДЕНЕГ

Первичные документы

Регистр аналитического учета

Регистр синтетического учета

ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ

НА РАСЧЕТНЫЙ СЧЕТ

ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ

НА РАСЧЕТНЫЙ СЧЕТ

ОПЕРАЦИИ ПО СПИСАНИЮ ДЕНЕЖНЫХ СРЕДСТВ С РАСЧЕТНОГО СЧЕТА

ОПЕРАЦИИ ПО СПИСАНИЮ ДЕНЕЖНЫХ СРЕДСТВ С РАСЧЕТНОГО СЧЕТА

СТРУКТУРА СЧЕТА 52 «ВАЛЮТНЫЕ СЧЕТА»

СТРУКТУРА СЧЕТА 52 «ВАЛЮТНЫЕ СЧЕТА»

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ДЛЯ УЧЕТА ОПЕРАЦИЙ С ФИНАНСОВЫМИ ВЛОЖЕНИЯМИ

договор;

акт приема-передачи;

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ДЛЯ УЧЕТА ОПЕРАЦИЙ С ФИНАНСОВЫМИ ВЛОЖЕНИЯМИ

договор;

акт приема-передачи;

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ЗАКАЗЧИКАМИ

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ЗАКАЗЧИКАМИ

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ

СТРУКТУРА СЧЕТОВ УЧЕТА ЗАДОЛЖЕННОСТЕЙ (РАСЧЕТОВ)

Дебет

С.Н. – остаток дебиторской

задолженности на начало

СТРУКТУРА СЧЕТОВ УЧЕТА ЗАДОЛЖЕННОСТЕЙ (РАСЧЕТОВ)

Дебет

С.Н. – остаток дебиторской

задолженности на начало

ПРИМЕР БУХГАЛТЕРСКИХ ЗАПИСЕЙ ПО УЧЕТУ РАСЧЕТОВ С ПОСТАВЩИКАМИ

ПРИМЕР БУХГАЛТЕРСКИХ ЗАПИСЕЙ ПО УЧЕТУ РАСЧЕТОВ С ПОСТАВЩИКАМИ

ПРИМЕР БУХГАЛТЕРСКИХ ЗАПИСЕЙ ПО УЧЕТУ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

ПРИМЕР БУХГАЛТЕРСКИХ ЗАПИСЕЙ ПО УЧЕТУ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

ОБЪЕКТЫ АНАЛИТИЧЕСКОГО УЧЕТА

ПО РАСЧЕТАМ ЗА КРЕДИТЫ

«Основной долг по полученному кредиту»;

«Проценты

ОБЪЕКТЫ АНАЛИТИЧЕСКОГО УЧЕТА

ПО РАСЧЕТАМ ЗА КРЕДИТЫ

«Основной долг по полученному кредиту»;

«Проценты

УЧЕТНЫЕ ЗАПИСИ ПРИ РАСЧЕТАХ ЗА КРЕДИТЫ

УЧЕТНЫЕ ЗАПИСИ ПРИ РАСЧЕТАХ ЗА КРЕДИТЫ

КЛАССИФИКАЦИЯ НАЛОГОВ И СБОРОВ

КЛАССИФИКАЦИЯ НАЛОГОВ И СБОРОВ

ТИПОВЫЕ ЗАПИСИ ПО СЧЕТУ 68

ТИПОВЫЕ ЗАПИСИ ПО СЧЕТУ 68

ВИДЫ ГОСУДАРСТВЕННОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ:

? Пенсионное страхование – на случаи достижения пенсионного

ВИДЫ ГОСУДАРСТВЕННОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ:

? Пенсионное страхование – на случаи достижения пенсионного

ВИДЫ СОЦИАЛЬНЫХ ПОСОБИЙ

по временной нетрудоспособности в случаях:

утраты трудоспособности в связи

ВИДЫ СОЦИАЛЬНЫХ ПОСОБИЙ

по временной нетрудоспособности в случаях:

утраты трудоспособности в связи

СТАВКИ ДЛЯ РАСЧЕТА ПЛАТЕЖЕЙ В ФСЗН

СТАВКИ ДЛЯ РАСЧЕТА ПЛАТЕЖЕЙ В ФСЗН

СТРУКТУРА СЧЕТА 69 «РАСЧЕТЫ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ»

СТРУКТУРА СЧЕТА 69 «РАСЧЕТЫ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ»

ТИПОВЫЕ ЗАПИСИ ПО СЧЕТУ

69 «РАСЧЕТЫ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ»

ТИПОВЫЕ ЗАПИСИ ПО СЧЕТУ

69 «РАСЧЕТЫ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ»

ОБЪЕКТЫ УЧЕТА РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

Дебиторская задолженность по формированию уставного фонда:

Возникает по

ОБЪЕКТЫ УЧЕТА РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

Дебиторская задолженность по формированию уставного фонда:

Возникает по

РАСЧЕТЫ ПО ВКЛАДАМ В УСТАВНЫЙ ФОНД

РАСЧЕТЫ ПО ВКЛАДАМ В УСТАВНЫЙ ФОНД

УЧЕТНЫЕ ЗАПИСИ ПО СЧЕТУ

75/1 «РАСЧЕТЫ ПО ВКЛАДАМ В УСТАВНЫЙ ФОНД»

УЧЕТНЫЕ ЗАПИСИ ПО СЧЕТУ

75/1 «РАСЧЕТЫ ПО ВКЛАДАМ В УСТАВНЫЙ ФОНД»

РАСЧЕТЫ ПО ВЫПЛАТЕ ДИВИДЕНДОВ

РАСЧЕТЫ ПО ВЫПЛАТЕ ДИВИДЕНДОВ

УЧЕТНЫЕ ЗАПИСИ

ПО СЧЕТУ 75/2 «РАСЧЕТЫ ПО ВЫПЛАТЕ ДОХОДОВ»

УЧЕТНЫЕ ЗАПИСИ

ПО СЧЕТУ 75/2 «РАСЧЕТЫ ПО ВЫПЛАТЕ ДОХОДОВ»

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Рекомендации об особенностях оплаты труда работников организаций, подразделений, учитывающих специфику

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Рекомендации об особенностях оплаты труда работников организаций, подразделений, учитывающих специфику

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Постановление Совмина РБ от 28.06.2013 № 569 О мерах по

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Постановление Совмина РБ от 28.06.2013 № 569 О мерах по

ОБЯЗАТЕЛЬСТВА ПО ТРУДОВОМУ ДОГОВОРУ

Работник

выполнять работу по определенной одной или нескольким профессиям,

ОБЯЗАТЕЛЬСТВА ПО ТРУДОВОМУ ДОГОВОРУ

Работник

выполнять работу по определенной одной или нескольким профессиям,

СОСТАВ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

заработная плата за выполненную работу и отработанное время;

выплаты

СОСТАВ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

заработная плата за выполненную работу и отработанное время;

выплаты

ПОРЯДОК РАСЧЕТА ЗАРАБОТНОЙ ПЛАТЫ (ЗП)

ПОРЯДОК РАСЧЕТА ЗАРАБОТНОЙ ПЛАТЫ (ЗП)

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ТРУДА

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ТРУДА

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ТРУДА

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ТРУДА

ОПЛАТА ТРУДОВОГО ОТПУСКА

ОТ = ЗПд* КД

где ОТ – оплата, причитающаяся

ОПЛАТА ТРУДОВОГО ОТПУСКА

ОТ = ЗПд* КД

где ОТ – оплата, причитающаяся

ОПЛАТА ЗА ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ ОБЯЗАННОСТЕЙ, ЗА ВРЕМЯ КОМАНДИРОВКИ

ОТ = ЗПд* КД

ОПЛАТА ЗА ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ ОБЯЗАННОСТЕЙ, ЗА ВРЕМЯ КОМАНДИРОВКИ

ОТ = ЗПд* КД

ОПЛАТА ПОСОБИЯ

ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

ОТ = (ЗПд*80%* КД80) + ЗПд*КД100

где ОТ

ОПЛАТА ПОСОБИЯ

ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

ОТ = (ЗПд*80%* КД80) + ЗПд*КД100

где ОТ

ВИДЫ УДЕРЖАНИЙ ИЗ ОПЛАТЫ ТРУДА

Обязательные:

подоходный налог;

в фонд социальной защиты населения (пенсионный

ВИДЫ УДЕРЖАНИЙ ИЗ ОПЛАТЫ ТРУДА

Обязательные:

подоходный налог;

в фонд социальной защиты населения (пенсионный

РАСЧЕТ ПОДОХОДНОГО НАЛОГА

ƩН = (БН – НВ) * СН

ƩН - сумма

РАСЧЕТ ПОДОХОДНОГО НАЛОГА

ƩН = (БН – НВ) * СН

ƩН - сумма

УДЕРЖАНИЯ В ПЕНСИОННЫЙ ФОНД

ƩПФ = БН * СН

ƩПФ – сумма,

УДЕРЖАНИЯ В ПЕНСИОННЫЙ ФОНД

ƩПФ = БН * СН

ƩПФ – сумма,

СТРУКТУРА СЧЕТА 70 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА »

СТРУКТУРА СЧЕТА 70 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА »

УЧЕТ НАЧИСЛЕНИЯ ОПЛАТЫ ТРУДА

УЧЕТ НАЧИСЛЕНИЯ ОПЛАТЫ ТРУДА

УЧЕТ УДЕРЖАНИЙ ИЗ ОПЛАТЫ ТРУДА

УЧЕТ УДЕРЖАНИЙ ИЗ ОПЛАТЫ ТРУДА

СРОКИ ВЫДАЧИ СУММ ПОДОТЧЕТ

НА ХОЗЯЙСТВЕННЫЕ НУЖДЫ

не более трех рабочих дней

СРОКИ ВЫДАЧИ СУММ ПОДОТЧЕТ

НА ХОЗЯЙСТВЕННЫЕ НУЖДЫ

не более трех рабочих дней

РАСХОДЫ, ВОЗМЕЩАЕМЫЕ ПОДОТЧЕТНЫМ ЛИЦАМ

по проезду к месту служебной командировки и обратно;

РАСХОДЫ, ВОЗМЕЩАЕМЫЕ ПОДОТЧЕТНЫМ ЛИЦАМ

по проезду к месту служебной командировки и обратно;

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

ПРИМЕР

Экономист Иванова М. была командирована в г. Минск на курсы повышения

ПРИМЕР

Экономист Иванова М. была командирована в г. Минск на курсы повышения

Ежедневник успешного сотрудника

Ежедневник успешного сотрудника Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Маркетингова цінова політика

Маркетингова цінова політика Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Управление денежными средствами

Управление денежными средствами Анализ и управление кредиторской задолженностью организации АО Туймазыторг

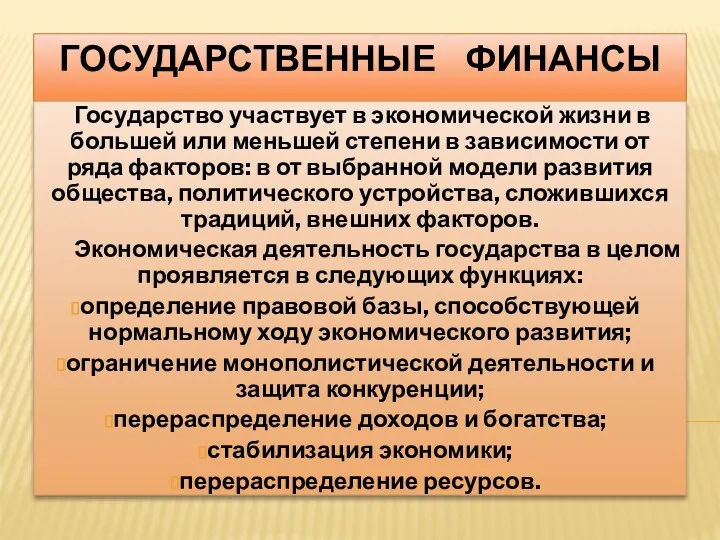

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Государственный кредит и государственный долг

Государственный кредит и государственный долг Тема 4. Прогнозирование и планирование затрат

Тема 4. Прогнозирование и планирование затрат Правовые основы анализа хозяйственной деятельности и аудита

Правовые основы анализа хозяйственной деятельности и аудита Закон О восстановлении платежеспособности и банкротстве граждан РК

Закон О восстановлении платежеспособности и банкротстве граждан РК Оффшорные зоны

Оффшорные зоны Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Электронды ақшалар

Электронды ақшалар Зарплата и управление персоналом

Зарплата и управление персоналом Разработка направлений совершенствования коммерческой деятельности по организации договорной работы

Разработка направлений совершенствования коммерческой деятельности по организации договорной работы Financial Statement. Analysis

Financial Statement. Analysis Daň z přidané hodnoty

Daň z přidané hodnoty Электронный аукцион

Электронный аукцион НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Международные финансы и международный финансовый рынок

Международные финансы и международный финансовый рынок Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау

Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау Этапы процесса оценки стоимости бизнеса

Этапы процесса оценки стоимости бизнеса