- Daň z přidané hodnoty

Содержание

- 2. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí (§ 9, § 10

- 3. V § 9 ZDPH jsou stanoveny dvě základní pravidla pro určení místa zdanitelného plnění. Dle prvního

- 4. Základní pravidla pro určení místa plnění u služeb Pokud jsou služby poskytnuty provozovně osoby povinné k

- 5. Příklad č. 1: Plátce se sídlem v ČR poskytne poradenské služby pro německého plátce DPH. Místo

- 6. Příklad č. 3: Německá firma, která je registrována jako plátce DPH v Německu, poskytla reklamní služby

- 7. Základní pravidla určení místa plnění při poskytování služeb osobě nepovinné k dani V § 9 odst.

- 8. Příklad č. 5: Český plátce poskytne daňové poradenství slovenskému občanovi (nepodnikateli). Místo plnění je dle §

- 9. Výjimky pro určení místa plnění u služeb, které se uplatnění bez ohledu na příjemce služby

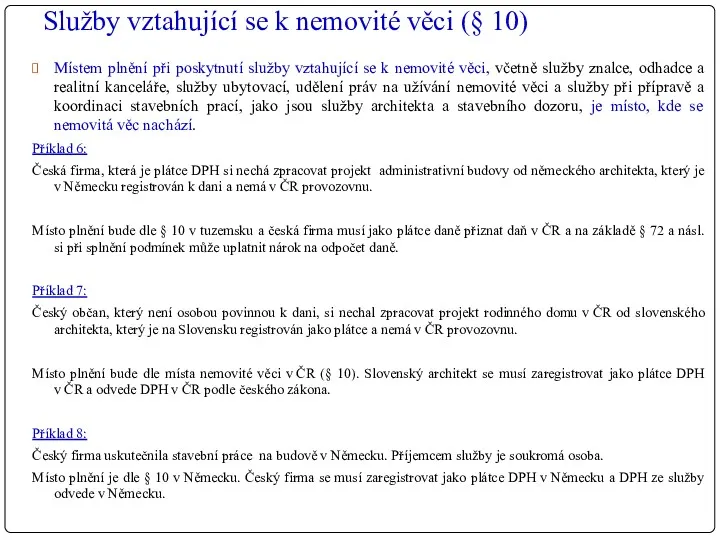

- 10. Služby vztahující se k nemovité věci (§ 10) Místem plnění při poskytnutí služby vztahující se k

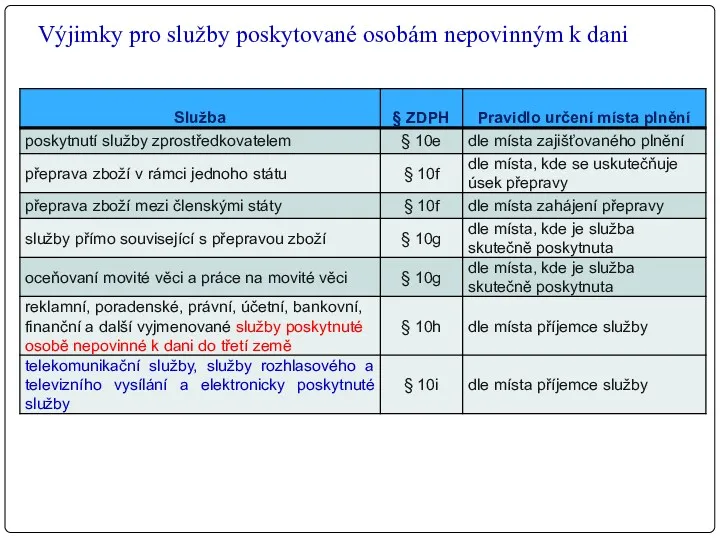

- 11. Výjimky pro služby poskytované osobám nepovinným k dani Druhou skupinou jsou výjimky, které se uplatní pouze

- 12. Výjimky pro služby poskytované osobám nepovinným k dani

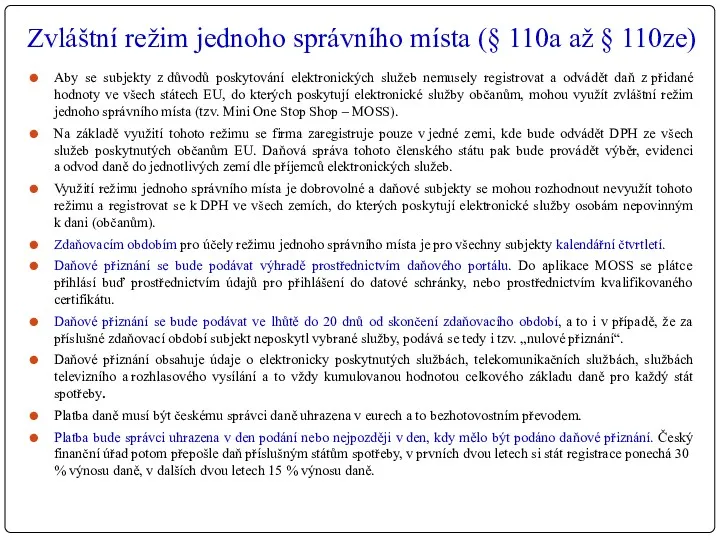

- 13. Zvláštní režim jednoho správního místa (§ 110a až § 110ze) Aby se subjekty z důvodů poskytování

- 14. Příklady na výjimky pro služby poskytované osobám nepovinným k dani Příklad 9: Český plátce přepraví nábytek

- 15. Příklady na výjimky pro služby poskytované osobám nepovinným k dani Příklad 12: Český plátce DPH provede

- 16. Zdaňovací období Zdaňovacím obdobím je kalendářní měsíc. (§ 99) O 1.1.2013 platí, že u nového plátce

- 17. Daňové přiznání a splatnost daně (§ 101 zákona o DPH a § 135 a § 136

- 18. Kontrolní hlášení Všichni plátci DPH musí podávat kontrolní hlášení od 1.1.2016. Problematika je upravena § 101c

- 19. Lhůty pro podání kontrolního hlášení Plátce, který je právnickou osobou, podává kontrolní hlášení za kalendářní měsíc,

- 20. Pokud plátce nepodá kontrolní hlášení ve stanovené lhůtě, vzniká mu povinnost uhradit pokutu ve výši: a)

- 21. Souhrnné hlášení (§ 102) Plátce je povinen podat souhrnné hlášení, pokud uskutečnil a) dodání zboží z

- 22. Povinná elektronická forma podání (§ 101a) Plátce je povinen podat elektronicky na elektronickou adresu podatelny zveřejněnou

- 24. Скачать презентацию

Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí

Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí

V § 9 ZDPH jsou stanoveny dvě základní pravidla pro určení

V § 9 ZDPH jsou stanoveny dvě základní pravidla pro určení

Základní pravidla pro určení místa plnění u služeb

Pokud jsou služby poskytnuty

Základní pravidla pro určení místa plnění u služeb

Pokud jsou služby poskytnuty

Příklad č. 1:

Plátce se sídlem v ČR poskytne poradenské služby pro německého

Příklad č. 1:

Plátce se sídlem v ČR poskytne poradenské služby pro německého

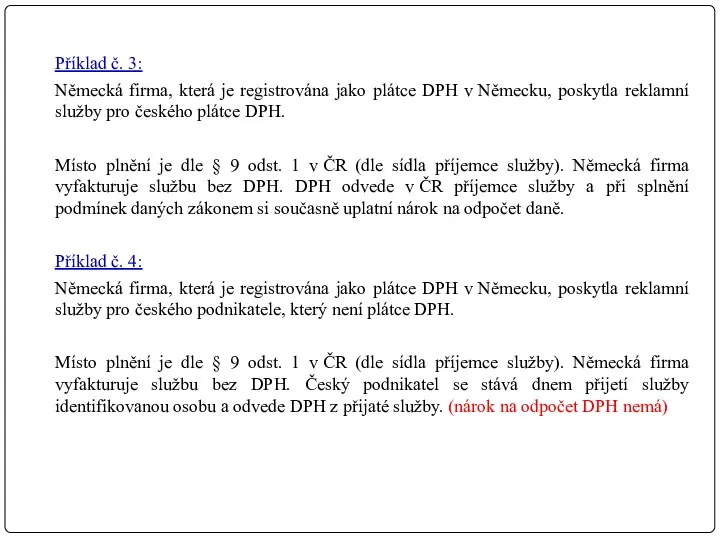

Příklad č. 3:

Německá firma, která je registrována jako plátce DPH v Německu,

Příklad č. 3:

Německá firma, která je registrována jako plátce DPH v Německu,

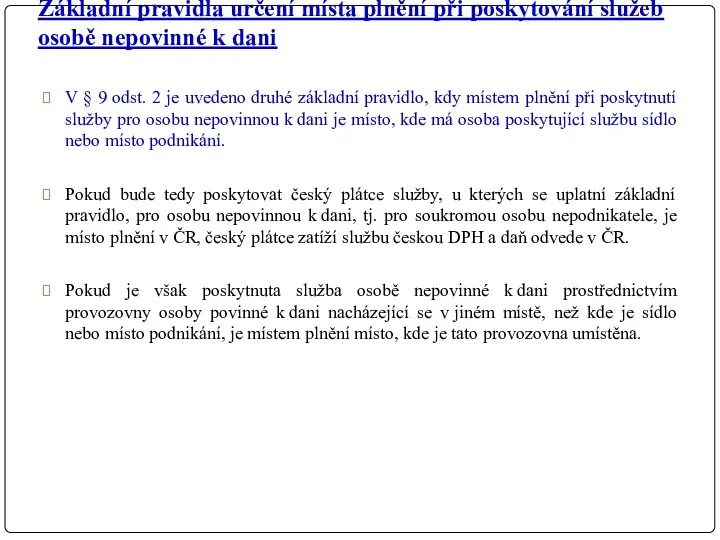

Základní pravidla určení místa plnění při poskytování služeb osobě nepovinné k

Základní pravidla určení místa plnění při poskytování služeb osobě nepovinné k

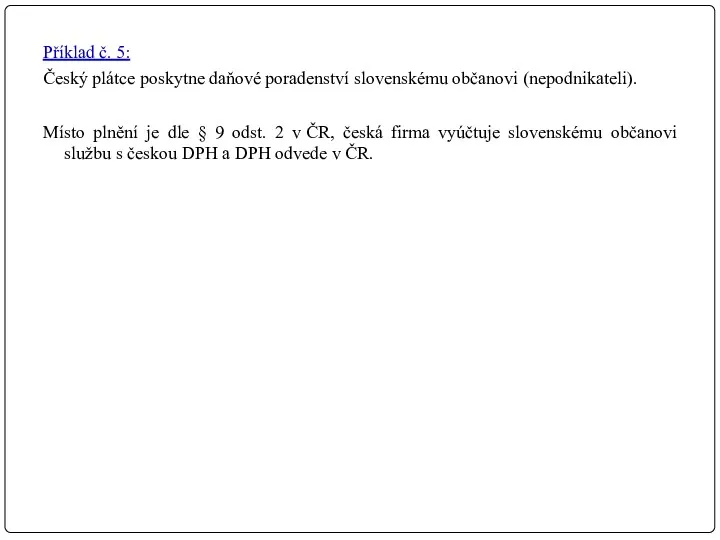

Příklad č. 5:

Český plátce poskytne daňové poradenství slovenskému občanovi (nepodnikateli).

Místo

Příklad č. 5:

Český plátce poskytne daňové poradenství slovenskému občanovi (nepodnikateli).

Místo

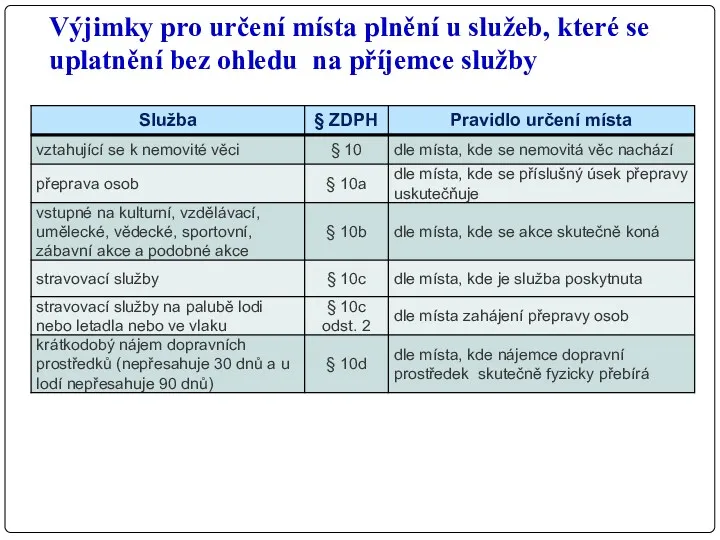

Výjimky pro určení místa plnění u služeb, které se uplatnění bez

Výjimky pro určení místa plnění u služeb, které se uplatnění bez

Služby vztahující se k nemovité věci (§ 10)

Místem plnění při poskytnutí

Služby vztahující se k nemovité věci (§ 10)

Místem plnění při poskytnutí

Výjimky pro služby poskytované osobám nepovinným k dani

Druhou skupinou jsou výjimky,

Výjimky pro služby poskytované osobám nepovinným k dani

Druhou skupinou jsou výjimky,

Výjimky pro služby poskytované osobám nepovinným k dani

Výjimky pro služby poskytované osobám nepovinným k dani

Zvláštní režim jednoho správního místa (§ 110a až § 110ze)

Aby se

Zvláštní režim jednoho správního místa (§ 110a až § 110ze)

Aby se

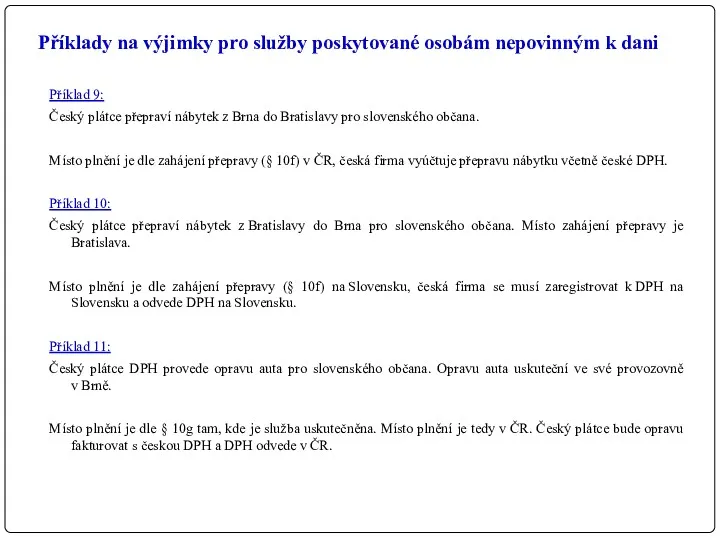

Příklady na výjimky pro služby poskytované osobám nepovinným k dani

Příklad 9:

Český

Příklady na výjimky pro služby poskytované osobám nepovinným k dani

Příklad 9:

Český

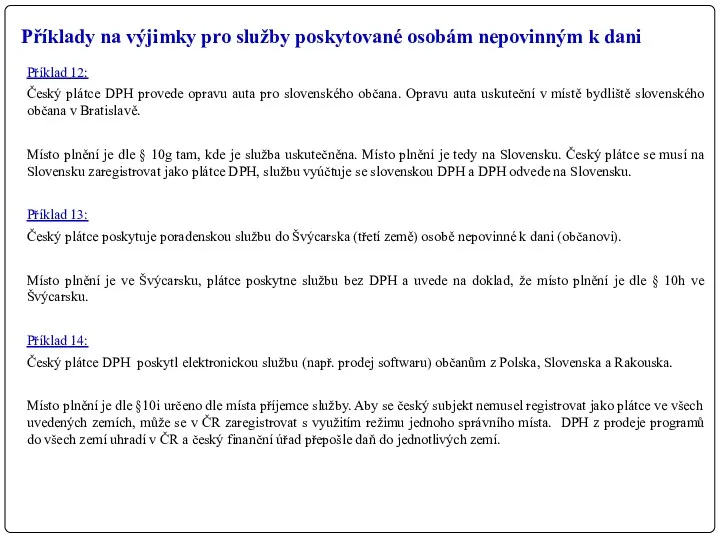

Příklady na výjimky pro služby poskytované osobám nepovinným k dani

Příklad 12:

Český

Příklady na výjimky pro služby poskytované osobám nepovinným k dani

Příklad 12:

Český

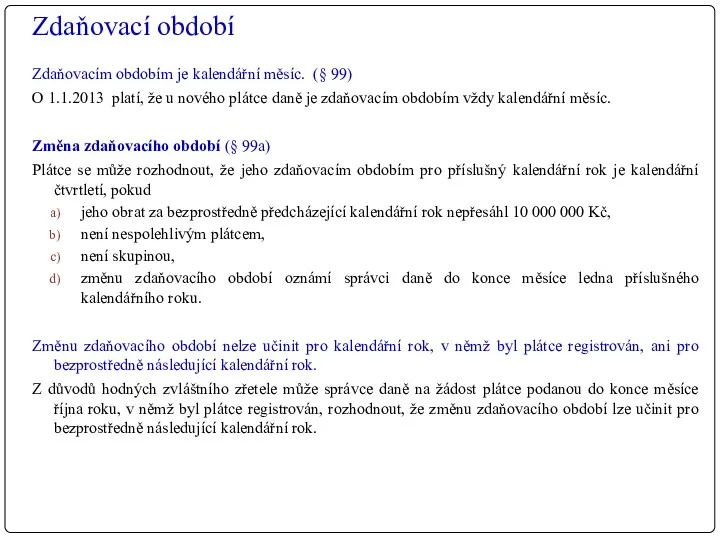

Zdaňovací období

Zdaňovacím obdobím je kalendářní měsíc. (§ 99)

O 1.1.2013 platí, že

Zdaňovací období

Zdaňovacím obdobím je kalendářní měsíc. (§ 99)

O 1.1.2013 platí, že

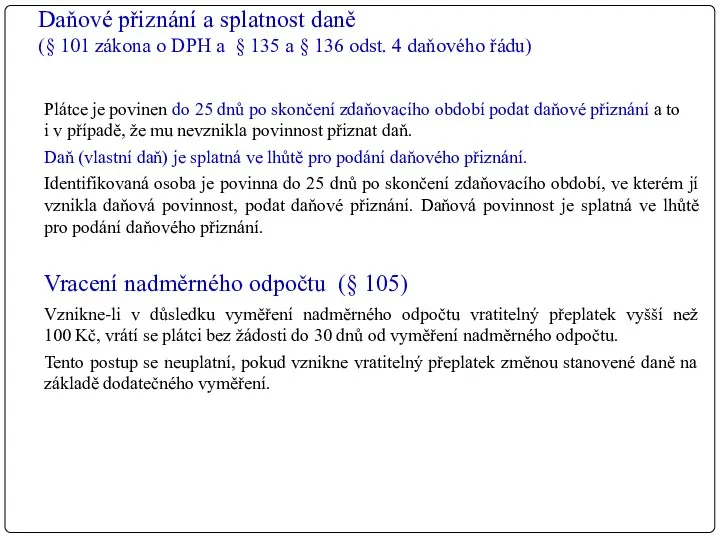

Daňové přiznání a splatnost daně

(§ 101 zákona o DPH a

Daňové přiznání a splatnost daně (§ 101 zákona o DPH a

Kontrolní hlášení

Všichni plátci DPH musí podávat kontrolní hlášení od 1.1.2016.

Problematika

Kontrolní hlášení

Všichni plátci DPH musí podávat kontrolní hlášení od 1.1.2016.

Problematika

Lhůty pro podání kontrolního hlášení

Plátce, který je právnickou osobou, podává kontrolní

Lhůty pro podání kontrolního hlášení

Plátce, který je právnickou osobou, podává kontrolní

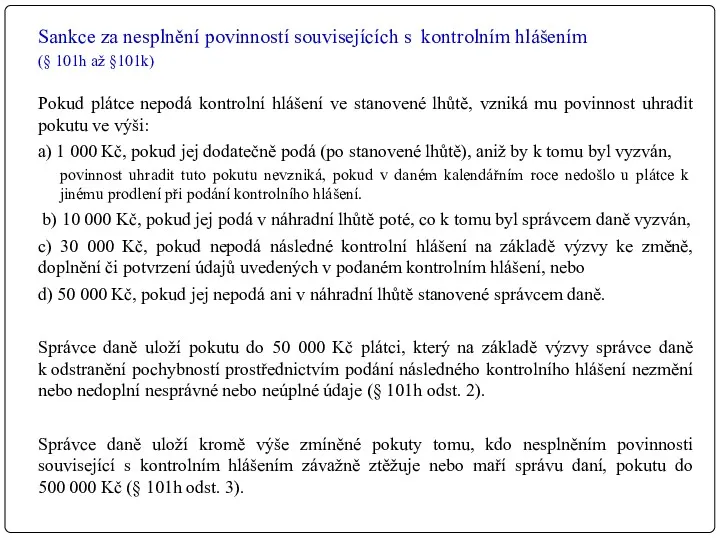

Pokud plátce nepodá kontrolní hlášení ve stanovené lhůtě, vzniká mu povinnost

Pokud plátce nepodá kontrolní hlášení ve stanovené lhůtě, vzniká mu povinnost

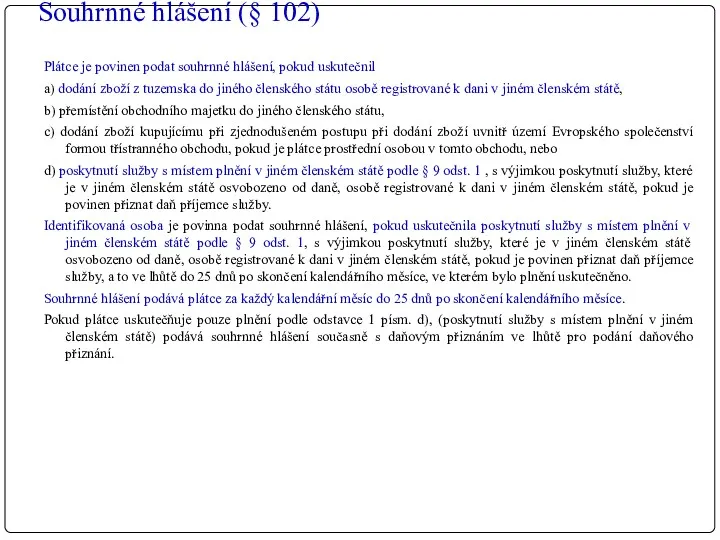

Souhrnné hlášení (§ 102)

Plátce je povinen podat souhrnné hlášení, pokud uskutečnil

a)

Souhrnné hlášení (§ 102)

Plátce je povinen podat souhrnné hlášení, pokud uskutečnil

a)

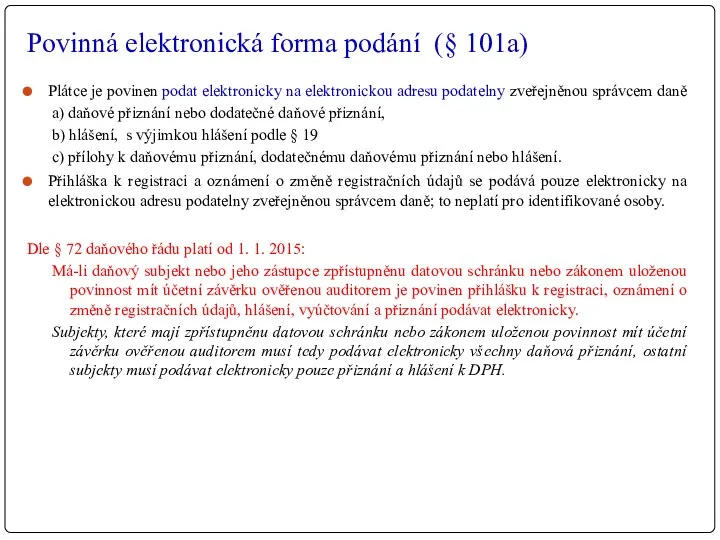

Povinná elektronická forma podání (§ 101a)

Plátce je povinen podat elektronicky

Povinná elektronická forma podání (§ 101a)

Plátce je povinen podat elektronicky

Анализ безубыточности

Анализ безубыточности Оборотные средства организации (предприятия) и их эффективность

Оборотные средства организации (предприятия) и их эффективность Методологічні засади інвестиційного менеджменту. (Тема 2.1)

Методологічні засади інвестиційного менеджменту. (Тема 2.1) Кредитная система: понятие, сущность, функции

Кредитная система: понятие, сущность, функции Управление инвестициями. (Тема 3)

Управление инвестициями. (Тема 3) Денежный рынок. Тема 3

Денежный рынок. Тема 3 Благотворительный марафон. Спонсорский пакет. Предложение партнерам

Благотворительный марафон. Спонсорский пакет. Предложение партнерам Бухгалтерский учёт как источник информации для проведения оценки предприятия

Бухгалтерский учёт как источник информации для проведения оценки предприятия Инвестиция және оның түрлері

Инвестиция және оның түрлері Банковский вклад. Финансовая грамотность населения

Банковский вклад. Финансовая грамотность населения Салықтар және салық салу. Тақырып 6

Салықтар және салық салу. Тақырып 6 Виды смет

Виды смет Организация работы органов власти

Организация работы органов власти Денежный рынок. Тема 3

Денежный рынок. Тема 3 Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

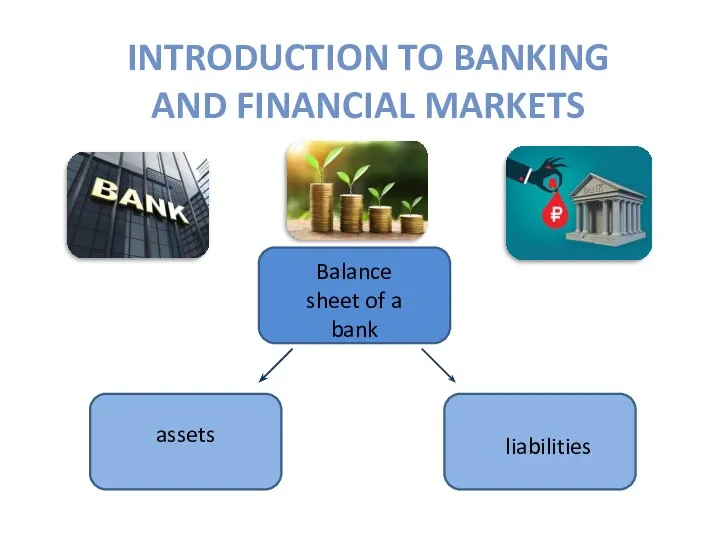

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Денежный оборот и его структура

Денежный оборот и его структура Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Салық механизмі

Салық механизмі Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования

Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования Управление рентабельностью собственного капитала предприятия

Управление рентабельностью собственного капитала предприятия Правовые основы бюджетной системы

Правовые основы бюджетной системы Выручка. Международные стандарты финансовой отчётности (МСФО 18)

Выручка. Международные стандарты финансовой отчётности (МСФО 18) Бюджет для граждан муниципального образования Ленинское сельское поселение Красногвардейского района Республики Крым

Бюджет для граждан муниципального образования Ленинское сельское поселение Красногвардейского района Республики Крым Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1)