- Управление инвестициями. (Тема 3)

Содержание

- 2. 1. Сущность инвестиционных решений 2. Оценка финансовой состоятельности инвестиционного проекта 3. Оценка экономической эффективности инвестиций 4.

- 3. 1. Сущность инвестиционных решений

- 4. Инвестиционные решения — один из ведущих факторов развития и увеличения стоимости любого предприятия. Они могут быть

- 5. Поскольку в своей деятельности фирма рассматривает различные варианты инвестирования ограниченных средств, ключевой задачей финансового менеджера является

- 6. В финансовом менеджменте инвестиции — это обмен определенной текущей стоимости на некоторую, часто неопределен - ную,

- 7. Инвестиции — средства (денежные средства, ценные бумаги, иное имущество, в том числе имущественные и иные права,

- 8. ключевые характеристики инвестиции, рассматриваемой как процесс: наличие некоторого объекта, способного обеспечить получение каких-то благ, выгод или

- 9. По объектам вложения капитала выделяют инвестиции в реальные, финансовые нематериальные активы.

- 10. реальные инвестиции - вложения средств в объекты, существующие в материально-вещественной форме. Большинство таких инвестиций приходится на

- 11. Реальные объекты инвестирования в большей степени защищены от инфляции, чем любые другие. Вместе с тем, как

- 12. Нематериальные инвестиции - вложения в различные виды активов, которые не имеют физической или вещественной формы: торговые

- 13. Финансовые инвестиции - представляют собой вложения средств в различные финансовые активы. Под финансовым активом (инструментом) в

- 14. основные формы реального инвестирования: приобретение функционирующих предприятий; строительство нового хозяйственного комплекса; перепрофилирование производства; реконструкция производства; модернизация

- 15. Подобные формы реального инвестирования постоянно рассматриваются всеми предприятиями и находят свое воплощение в жизнь путем реализации

- 16. В зависимости от целей инвестирования выделяют следующие виды инвестиционных проектов, обеспечивающие: прирост объема выпуска товаров и

- 17. По объему требуемых для реализации ресурсов они делятся на мелкие, средние, крупные.

- 18. По срокам реализации выделяют краткосрочные (до одного года), среднесрочные (от 3 до 5 лет) долгосрочные (свыше

- 19. По степени зависимости инвестиционные проекты принято делить на взаимоисключающие, или альтернативные (осуществление одного из них делает

- 20. По типу генерируемых потоков платежей проекты делятся на обыкновенные, или стандартные (выплаты предшествуют поступлениям), сложные, или

- 21. Общая схема процесса принятия инвестиционных решений

- 22. 2. Оценка финансовой состоятельности инвестиционного проекта

- 23. Основная задача, решаемая при определении финансовой состоятельности инвестиционного проекта, — оценка его ликвидности. Под ликвидностью понимается

- 24. Оценка финансовой состоятельности инвестиционного проекта базируется на планировании движения денежных средств При этом весь срок жизни

- 25. Длительность интервалов планирования определяется уровнем прединвестиционных исследований, возможностью подготовки исходной информации и сроком жизни проекта. Как

- 26. С позиции инвестиционного анализа финансовая состоятельность означает неотрицательную разность денежных выплат и поступлений в течение всего

- 27. Оценка финансовой состоятельности инвестиционного проекта базируется на трех ключевых формах финансовой отчетности, включающих: отчет о прибыли

- 28. Отчет о прибыли и убытках иллюстрация соотношения доходов, получаемых в процессе реализации инвестиционного проекта в течение

- 29. Отчет о движении денежных средств — важнейшая форма финансовой оценки инвестиционного проекта. Необходимость подготовки данного отчета

- 30. В качестве источников средств в инвестиционном проекте могут выступать: выручка от реализации продукции и прочие доходы,

- 31. Основные направления использования денежных средств связаны: с инвестициями в постоянные активы и оборотный капитал, с осуществлением

- 32. бухгалтерский баланс Для удобства анализа, а также в силу отсутствия необходимости и возможности большой степени детализации

- 33. Назначение данной формы при проведении финансовой оценки инвестиционного проекта заключается в иллюстрации динамики изменения структуры имущества

- 34. Построение прогнозного баланса дает возможность провести расчет общепринятых показателей, характеризующих такие стороны финансового состояния проекта, как

- 35. Финансовые коэффициенты проекта В процессе реализации инвестиционный проект должен обеспечивать достижение двух целей: получение приемлемой прибыли

- 36. Анализ того, насколько успешно будут решаться эти задачи, а также сопоставление между собой различных проектов и

- 37. Ценность использования финансовых коэффициентов для оценки инвестиционных проектов заключается в использовании системы стандартизированных критериев, которые могут

- 38. 3. Оценка экономической эффективности инвестиций

- 39. Совокупность методов и соответствующих им критериев, применяемых для оценки экономической эффективности инвестиционных проектов, условно можно разбить

- 40. Классификация методов оценки экономической эффективности инвестиций

- 41. Динамические методы часто называют дисконтными (DCF- methods), поскольку они базируются на определении современной величины (т. е.

- 42. При этом делаются следующие допущения: потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

- 43. В качестве такой оценки обычно используются: средняя или предельная стоимость капитала для предприятия; процентные ставки по

- 44. Существенными факторами, оказывающими влияние на величину подобной оценки, являются инфляция и риск.

- 45. Чистая приведенная стоимость Чистая приведенная стоимость (Net Present Value, NPV) проекта определяется по формуле NPV =

- 46. Если чистая современная стоимость потока платежей имеет положительный знак (NPV> 0), это означает, что в течение

- 47. Отрицательная величина NPV показывает, что заданная норма доходности не обеспечивается и проект является убыточным, т. е.

- 48. Критерий NPV позволяет судить об изменении стоимости предприятия в результате осуществления проекта, т. е. об успешности

- 49. Внутренняя норма доходности процентная ставка в коэффициенте дисконтирования, при которой чистая современная стоимость денежного потока инвестиционного

- 50. Внутренняя норма доходности определяется решением уравнения NPV = ∑CFt /(1+IRR)t= = ∑ CIFt /(1+IRR)t - ∑

- 51. В процессе принятия решения величина IRR сравнивается с некоторой барьерной ставкой r (hurdle rate), отражающей требуемую

- 52. Показатель IRR может иметь несколько полезных интерпретаций: он может рассматриваться в качестве максимальной ставки платы за

- 53. Показатель IRR, рассчитываемый в процентах, является более удобным для применения в анализе, чем показатель NPV, поскольку

- 54. Недостатки IRR нереалистичное предположение о ставке реинвестирования. отождествление с годовой нормой рентабельности инвестиции. На самом деле

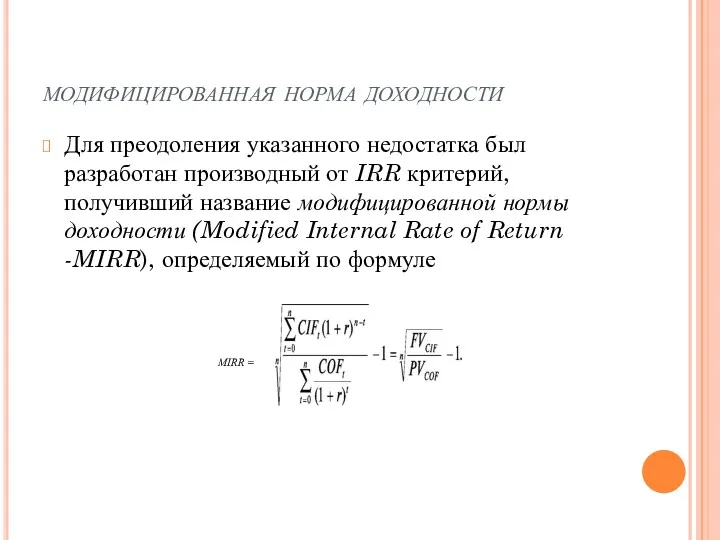

- 55. модифицированная норма доходности Для преодоления указанного недостатка был разработан производный от IRR критерий, получивший название модифицированной

- 56. Рассчитываемый по формуле критерий MIRR предполагает, что поступления от проекта реинвестируются по ставке r, в качестве

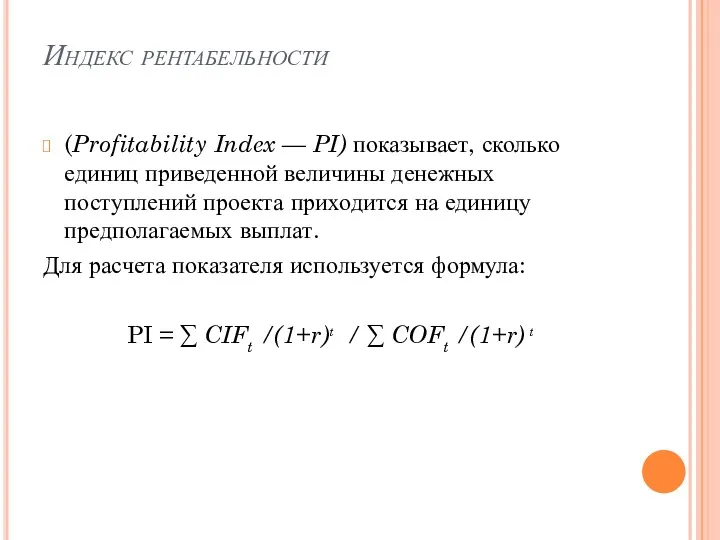

- 57. Индекс рентабельности (Profitability Index — PI) показывает, сколько единиц приведенной величины денежных поступлений проекта приходится на

- 58. Если величина критерия PI> 1, то денежные поступления от потока проекта превышают необходимые затраты, обеспечивая тем

- 59. Применение показателя PI часто бывает полезным, когда существует возможность финансирования нескольких проектов, но инвестиционный бюджет фирмы

- 60. Дисконтированный срок окупаемости представляет собой число периодов (как правило — лет), в течение которых будут возмещены

- 61. В математическом отношении дисконтированный срок окупаемости представляет собой период времени, когда NPVпроекта становится равной 0. В

- 62. достоинства DPP простота интерпретации, он является единственной формальной характеристикой ликвидности проекта, изначально ориентирует менеджера на принятие

- 63. недостатки DPP игнорирование денежных потоков, возникающих после периода окупаемости, долгосрочные проекты, генерирующие в конечном итоге положительные

- 64. 4. Альтернативные подходы к экономической оценке инвестиций

- 65. Как уже отмечалось, применение традиционных методов экономической оценки связано с рядом допущений. Например, метод NPV предполагает,

- 66. В этой связи были разработаны альтернативные методы, позволяющие в той или иной степени решать выделенные проблемы:

- 67. Метод скорректированной текущей стоимости APV был предложен С. Майерсом (Stewart Myers). Основная идея этого метода заключается

- 68. Основным сторонним эффектом является налоговый щит (tax shield), возникающий в результате использования заемного капитала в финансировании

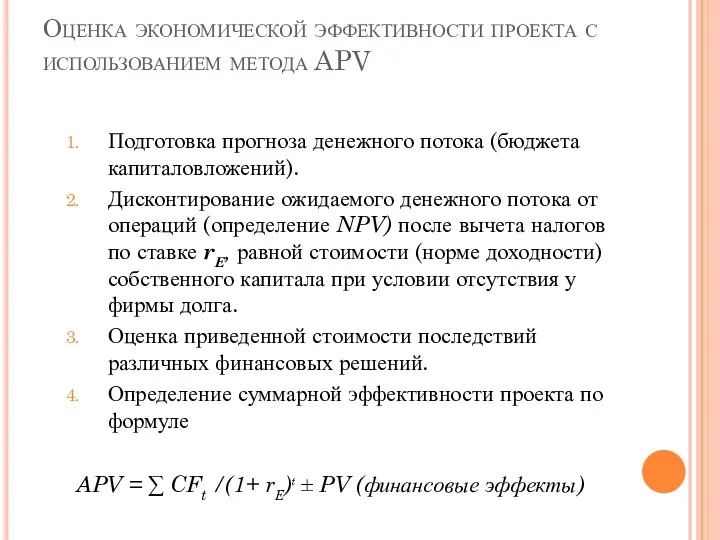

- 69. Оценка экономической эффективности проекта с использованием метода APV Подготовка прогноза денежного потока (бюджета капиталовложений). Дисконтирование ожидаемого

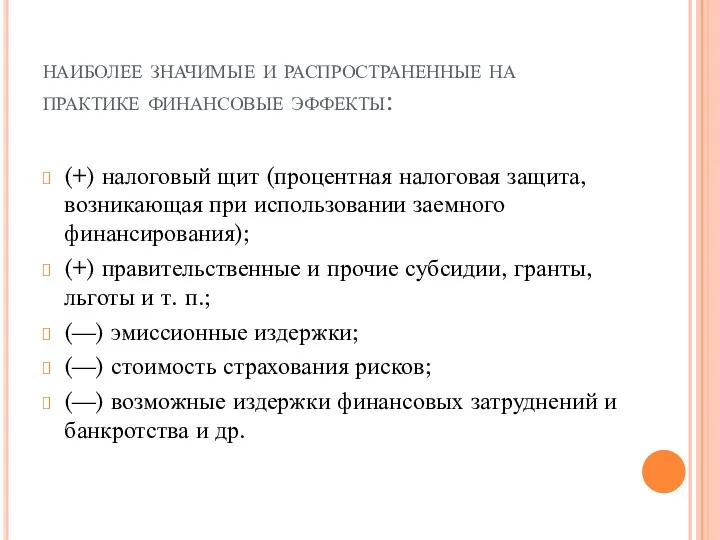

- 70. наиболее значимые и распространенные на практике финансовые эффекты: (+) налоговый щит (процентная налоговая защита, возникающая при

- 71. Метод APV полезен в оценке проектов со сложной системой финансирования, а также с нестандартным налогообложением. Среди

- 72. Метод экономической стоимости (прибыли) EVA EVAt =NOPATt - WACC x ICt-1, где NOPAT— чистая операционная прибыль

- 73. На практике в целях упрощения величину NOPAT часто рассчитывают как операционную прибыль EBIT с учетом выплаты

- 74. Таким образом, EVA представляет собой денежную оценку стоимости, создаваемой для инвесторов за определенный период времени проектом

- 75. Величина EVA может быть рассчитана как для фирмы в целом, так и на уровне ее структурных

- 76. применение EVA позволяет: отслеживать реализацию отдельных инвестиционных проектов, сравнивая фактические результаты с прогнозами, которые использовались при

- 77. метод реальных опционов ROV метод оценки инвестиционных проектов, который учитывает возможности изменения условий и выбора Реальный

- 78. Виды реальных опционов 1. Опцион на инвестиции: Опцион на рост Опцион на переключение (с одного вида

- 79. Виды реальных опционов 2. Временной опцион (опцион на изучение) – приостановка или отказ от проекта при

- 81. Скачать презентацию

1. Сущность инвестиционных решений

2. Оценка финансовой состоятельности инвестиционного проекта

3. Оценка экономической

1. Сущность инвестиционных решений

2. Оценка финансовой состоятельности инвестиционного проекта

3. Оценка экономической

1. Сущность инвестиционных решений

1. Сущность инвестиционных решений

Инвестиционные решения

— один из ведущих факторов развития и увеличения стоимости

Инвестиционные решения

— один из ведущих факторов развития и увеличения стоимости

Поскольку в своей деятельности фирма рассматривает различные варианты инвестирования ограниченных средств,

Поскольку в своей деятельности фирма рассматривает различные варианты инвестирования ограниченных средств,

В финансовом менеджменте инвестиции — это обмен определенной текущей стоимости на

В финансовом менеджменте инвестиции — это обмен определенной текущей стоимости на

Инвестиции

— средства (денежные средства, ценные бумаги, иное имущество, в том

Инвестиции

— средства (денежные средства, ценные бумаги, иное имущество, в том

ключевые характеристики инвестиции, рассматриваемой как процесс:

наличие некоторого объекта, способного обеспечить получение

ключевые характеристики инвестиции, рассматриваемой как процесс:

наличие некоторого объекта, способного обеспечить получение

По объектам вложения капитала

выделяют инвестиции в

реальные,

финансовые

нематериальные активы.

По объектам вложения капитала

выделяют инвестиции в

реальные,

финансовые

нематериальные активы.

реальные инвестиции

- вложения средств в объекты, существующие в материально-вещественной форме.

реальные инвестиции

- вложения средств в объекты, существующие в материально-вещественной форме.

Реальные объекты инвестирования в большей степени защищены от инфляции, чем любые

Реальные объекты инвестирования в большей степени защищены от инфляции, чем любые

Нематериальные инвестиции

- вложения в различные виды активов, которые не имеют

Нематериальные инвестиции

- вложения в различные виды активов, которые не имеют

Финансовые инвестиции

- представляют собой вложения средств в различные финансовые активы.

Финансовые инвестиции

- представляют собой вложения средств в различные финансовые активы.

основные формы реального инвестирования:

приобретение функционирующих предприятий;

строительство нового хозяйственного комплекса;

перепрофилирование производства;

реконструкция производства;

модернизация

основные формы реального инвестирования:

приобретение функционирующих предприятий;

строительство нового хозяйственного комплекса;

перепрофилирование производства;

реконструкция производства;

модернизация

Подобные формы реального инвестирования постоянно рассматриваются всеми предприятиями и находят свое

Подобные формы реального инвестирования постоянно рассматриваются всеми предприятиями и находят свое

В зависимости от целей инвестирования

выделяют следующие виды инвестиционных проектов, обеспечивающие:

прирост объема

В зависимости от целей инвестирования

выделяют следующие виды инвестиционных проектов, обеспечивающие:

прирост объема

По объему требуемых для реализации ресурсов

они делятся на

мелкие,

средние,

крупные.

По объему требуемых для реализации ресурсов

они делятся на

мелкие,

средние,

крупные.

По срокам реализации выделяют

краткосрочные (до одного года),

среднесрочные (от 3 до

По срокам реализации выделяют

краткосрочные (до одного года),

среднесрочные (от 3 до

По степени зависимости инвестиционные проекты принято делить на

взаимоисключающие, или альтернативные

По степени зависимости инвестиционные проекты принято делить на

взаимоисключающие, или альтернативные

По типу генерируемых потоков платежей проекты делятся на

обыкновенные, или стандартные

По типу генерируемых потоков платежей проекты делятся на

обыкновенные, или стандартные

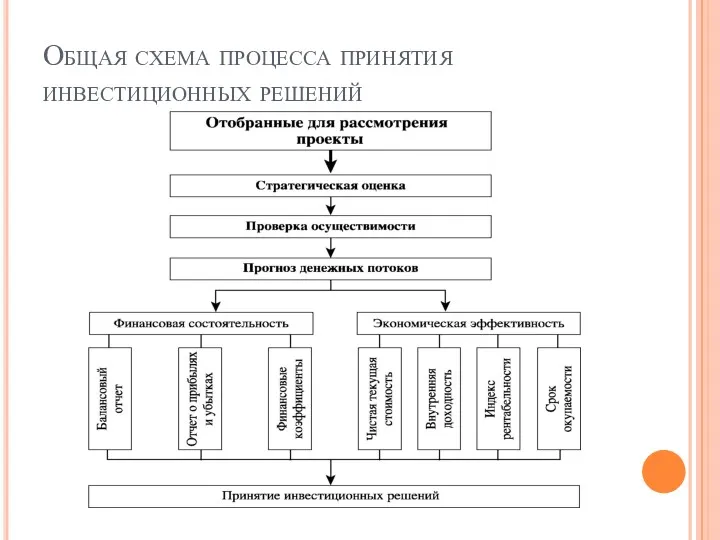

Общая схема процесса принятия инвестиционных решений

Общая схема процесса принятия инвестиционных решений

2. Оценка финансовой состоятельности инвестиционного проекта

2. Оценка финансовой состоятельности инвестиционного проекта

Основная задача, решаемая при определении финансовой состоятельности инвестиционного проекта, — оценка

Основная задача, решаемая при определении финансовой состоятельности инвестиционного проекта, — оценка

Оценка финансовой состоятельности инвестиционного проекта базируется на планировании движения денежных средств

При

Оценка финансовой состоятельности инвестиционного проекта базируется на планировании движения денежных средств

При

Длительность интервалов планирования определяется уровнем прединвестиционных исследований, возможностью подготовки исходной информации

Длительность интервалов планирования определяется уровнем прединвестиционных исследований, возможностью подготовки исходной информации

С позиции инвестиционного анализа финансовая состоятельность означает неотрицательную разность денежных выплат

С позиции инвестиционного анализа финансовая состоятельность означает неотрицательную разность денежных выплат

Оценка финансовой состоятельности инвестиционного проекта базируется на трех ключевых формах финансовой

Оценка финансовой состоятельности инвестиционного проекта базируется на трех ключевых формах финансовой

Отчет о прибыли и убытках

иллюстрация соотношения доходов, получаемых в процессе

Отчет о прибыли и убытках

иллюстрация соотношения доходов, получаемых в процессе

Отчет о движении денежных средств

— важнейшая форма финансовой оценки инвестиционного проекта.

Отчет о движении денежных средств

— важнейшая форма финансовой оценки инвестиционного проекта.

В качестве источников средств в инвестиционном проекте могут выступать:

выручка от

В качестве источников средств в инвестиционном проекте могут выступать:

выручка от

Основные направления использования денежных средств связаны:

с инвестициями в постоянные активы

Основные направления использования денежных средств связаны:

с инвестициями в постоянные активы

бухгалтерский баланс

Для удобства анализа, а также в силу отсутствия необходимости и

бухгалтерский баланс

Для удобства анализа, а также в силу отсутствия необходимости и

Назначение данной формы при проведении финансовой оценки инвестиционного проекта заключается в

Построение прогнозного баланса дает возможность провести расчет общепринятых показателей, характеризующих такие

Финансовые коэффициенты проекта

В процессе реализации инвестиционный проект должен обеспечивать достижение двух

Финансовые коэффициенты проекта

В процессе реализации инвестиционный проект должен обеспечивать достижение двух

Анализ того, насколько успешно будут решаться эти задачи, а также сопоставление

Ценность использования финансовых коэффициентов для оценки инвестиционных проектов заключается в использовании

Ценность использования финансовых коэффициентов для оценки инвестиционных проектов заключается в использовании

3. Оценка экономической эффективности инвестиций

3. Оценка экономической эффективности инвестиций

Совокупность методов и соответствующих им критериев, применяемых для оценки экономической эффективности

Совокупность методов и соответствующих им критериев, применяемых для оценки экономической эффективности

Классификация методов оценки экономической эффективности инвестиций

Классификация методов оценки экономической эффективности инвестиций

Динамические методы часто называют дисконтными (DCF- methods), поскольку они базируются на

Динамические методы часто называют дисконтными (DCF- methods), поскольку они базируются на

При этом делаются следующие допущения:

потоки денежных средств на конец (начало) каждого

При этом делаются следующие допущения:

потоки денежных средств на конец (начало) каждого

В качестве такой оценки обычно используются:

средняя или предельная стоимость капитала для

В качестве такой оценки обычно используются:

средняя или предельная стоимость капитала для

Существенными факторами, оказывающими влияние на величину подобной оценки, являются инфляция и

Существенными факторами, оказывающими влияние на величину подобной оценки, являются инфляция и

Чистая приведенная стоимость

Чистая приведенная стоимость (Net Present Value, NPV) проекта определяется

Чистая приведенная стоимость

Чистая приведенная стоимость (Net Present Value, NPV) проекта определяется

Если чистая современная стоимость потока платежей имеет положительный знак (NPV> 0),

Если чистая современная стоимость потока платежей имеет положительный знак (NPV> 0),

Отрицательная величина NPV показывает, что заданная норма доходности не обеспечивается и

Отрицательная величина NPV показывает, что заданная норма доходности не обеспечивается и

Критерий NPV позволяет судить об изменении стоимости предприятия в результате осуществления

Критерий NPV позволяет судить об изменении стоимости предприятия в результате осуществления

Внутренняя норма доходности

процентная ставка в коэффициенте дисконтирования, при которой чистая современная

Внутренняя норма доходности

процентная ставка в коэффициенте дисконтирования, при которой чистая современная

Внутренняя норма доходности определяется решением уравнения

NPV = ∑CFt /(1+IRR)t=

= ∑

Внутренняя норма доходности определяется решением уравнения

NPV = ∑CFt /(1+IRR)t=

= ∑

В процессе принятия решения величина IRR сравнивается с некоторой барьерной ставкой

В процессе принятия решения величина IRR сравнивается с некоторой барьерной ставкой

Показатель IRR может иметь несколько полезных интерпретаций:

он может рассматриваться в качестве

Показатель IRR может иметь несколько полезных интерпретаций:

он может рассматриваться в качестве

Показатель IRR, рассчитываемый в процентах, является более удобным для применения в

Показатель IRR, рассчитываемый в процентах, является более удобным для применения в

Недостатки IRR

нереалистичное предположение о ставке реинвестирования.

отождествление с годовой нормой рентабельности инвестиции.

Недостатки IRR

нереалистичное предположение о ставке реинвестирования.

отождествление с годовой нормой рентабельности инвестиции.

модифицированная норма доходности

Для преодоления указанного недостатка был разработан производный от IRR

модифицированная норма доходности

Для преодоления указанного недостатка был разработан производный от IRR

Рассчитываемый по формуле критерий MIRR предполагает, что поступления от проекта реинвестируются

Рассчитываемый по формуле критерий MIRR предполагает, что поступления от проекта реинвестируются

Индекс рентабельности

(Profitability Index — PI) показывает, сколько единиц приведенной величины денежных

Индекс рентабельности

(Profitability Index — PI) показывает, сколько единиц приведенной величины денежных

Если величина критерия PI> 1, то денежные поступления от потока проекта

Если величина критерия PI> 1, то денежные поступления от потока проекта

Применение показателя PI часто бывает полезным, когда существует возможность финансирования нескольких

Применение показателя PI часто бывает полезным, когда существует возможность финансирования нескольких

Дисконтированный срок окупаемости

представляет собой число периодов (как правило — лет), в

Дисконтированный срок окупаемости

представляет собой число периодов (как правило — лет), в

В математическом отношении дисконтированный срок окупаемости представляет собой период времени, когда

В математическом отношении дисконтированный срок окупаемости представляет собой период времени, когда

достоинства DPP

простота интерпретации,

он является единственной формальной характеристикой ликвидности проекта,

изначально ориентирует

достоинства DPP

простота интерпретации,

он является единственной формальной характеристикой ликвидности проекта,

изначально ориентирует

недостатки DPP

игнорирование денежных потоков, возникающих после периода окупаемости, долгосрочные проекты,

недостатки DPP

игнорирование денежных потоков, возникающих после периода окупаемости, долгосрочные проекты,

4. Альтернативные подходы к экономической оценке инвестиций

4. Альтернативные подходы к экономической оценке инвестиций

Как уже отмечалось, применение традиционных методов экономической оценки связано с рядом

Как уже отмечалось, применение традиционных методов экономической оценки связано с рядом

В этой связи были разработаны альтернативные методы, позволяющие в той или

В этой связи были разработаны альтернативные методы, позволяющие в той или

Метод скорректированной текущей стоимости APV

был предложен С. Майерсом (Stewart Myers).

Метод скорректированной текущей стоимости APV

был предложен С. Майерсом (Stewart Myers).

Основным сторонним эффектом является налоговый щит (tax shield), возникающий в результате

Основным сторонним эффектом является налоговый щит (tax shield), возникающий в результате

Оценка экономической эффективности проекта с использованием метода APV

Подготовка прогноза денежного

Оценка экономической эффективности проекта с использованием метода APV

Подготовка прогноза денежного

наиболее значимые и распространенные на практике финансовые эффекты:

(+) налоговый щит (процентная

наиболее значимые и распространенные на практике финансовые эффекты:

(+) налоговый щит (процентная

Метод APV полезен в оценке проектов со сложной системой финансирования, а

Метод APV полезен в оценке проектов со сложной системой финансирования, а

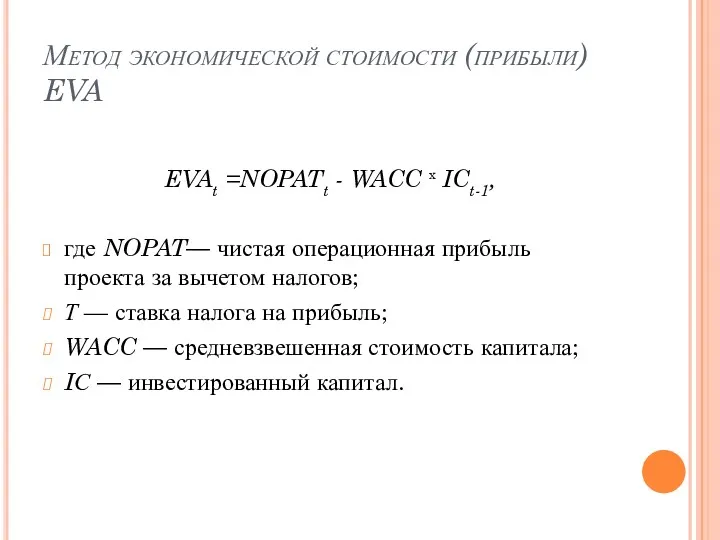

Метод экономической стоимости (прибыли) EVA

EVAt =NOPATt - WACC x ICt-1,

где NOPAT—

Метод экономической стоимости (прибыли) EVA

EVAt =NOPATt - WACC x ICt-1,

где NOPAT—

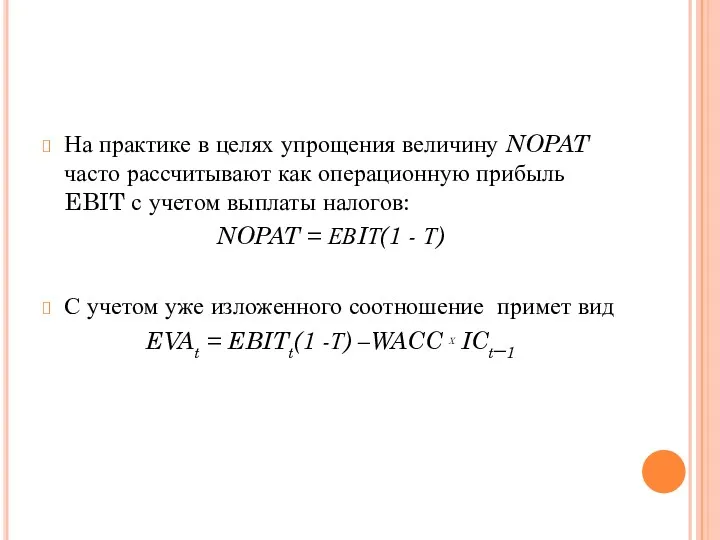

На практике в целях упрощения величину NOPAT часто рассчитывают как операционную

На практике в целях упрощения величину NOPAT часто рассчитывают как операционную

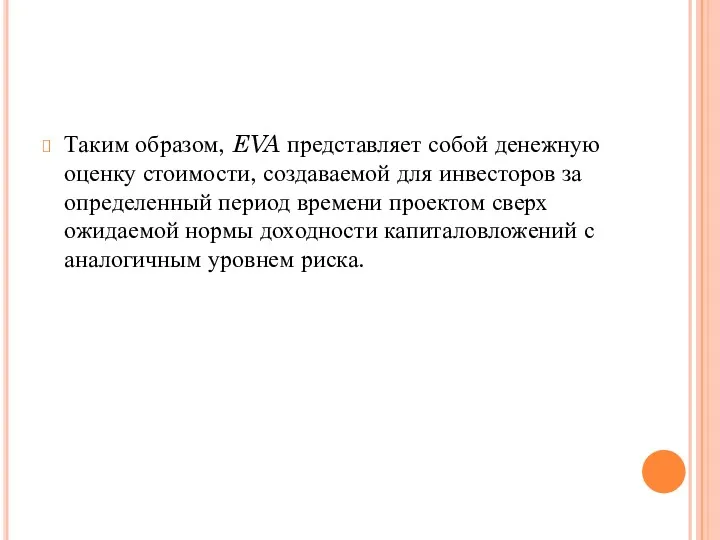

Таким образом, EVA представляет собой денежную оценку стоимости, создаваемой для инвесторов

Таким образом, EVA представляет собой денежную оценку стоимости, создаваемой для инвесторов

Величина EVA может быть рассчитана как для фирмы в целом, так

Величина EVA может быть рассчитана как для фирмы в целом, так

применение EVA позволяет:

отслеживать реализацию отдельных инвестиционных проектов, сравнивая фактические результаты с

применение EVA позволяет:

отслеживать реализацию отдельных инвестиционных проектов, сравнивая фактические результаты с

метод реальных опционов ROV

метод оценки инвестиционных проектов, который учитывает возможности изменения

метод реальных опционов ROV

метод оценки инвестиционных проектов, который учитывает возможности изменения

Виды реальных опционов

1. Опцион на инвестиции:

Опцион на рост

Опцион на переключение (с

Виды реальных опционов

1. Опцион на инвестиции:

Опцион на рост

Опцион на переключение (с

Виды реальных опционов

2. Временной опцион (опцион на изучение) – приостановка или

Виды реальных опционов

2. Временной опцион (опцион на изучение) – приостановка или

Программа смешанного страхования жизни Гармония

Программа смешанного страхования жизни Гармония Подготовка документов для расчета стимулирующей надбавки для работников из числа профессорско-преподавательского состава

Подготовка документов для расчета стимулирующей надбавки для работников из числа профессорско-преподавательского состава Оборотные средства предприятия

Оборотные средства предприятия Методы расчета ставки капитализации

Методы расчета ставки капитализации Податок на додану вартість

Податок на додану вартість Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ Tengri bank

Tengri bank Финансовая грамотность

Финансовая грамотность Урок-игра по финансовой грамотости

Урок-игра по финансовой грамотости Формы и системы оплаты труда

Формы и системы оплаты труда Учет затрат на производство

Учет затрат на производство Идеи М.В. Попова. Банков нет.

Идеи М.В. Попова. Банков нет. Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Сущность и функции финансов, их роль в системе денежных отношений

Сущность и функции финансов, их роль в системе денежных отношений Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) МодульКасса. Торговый эквайринг

МодульКасса. Торговый эквайринг Счетчики банкнот, пневмопочта

Счетчики банкнот, пневмопочта Страховые формальности. Страхование в туризме. Виды страховых программ

Страховые формальности. Страхование в туризме. Виды страховых программ Финансовое планирование

Финансовое планирование Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах

Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник

Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник Банки. Банковская система

Банки. Банковская система Поддержка промышленности Московской области

Поддержка промышленности Московской области Бюджет для граждан на 2019-2021гг

Бюджет для граждан на 2019-2021гг Методичний інструментарій інвестиційного менеджменту. (Тема 2.2)

Методичний інструментарій інвестиційного менеджменту. (Тема 2.2) Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками

Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками Основы финансовой системы Канады

Основы финансовой системы Канады Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности

Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности