- Сущность и функции финансов, их роль в системе денежных отношений

Содержание

- 2. План Экономическая сущность финансов, их объективная необходимость. Основы использования финансов в системе общественного воспроизводства. Взаимосвязь финансов

- 3. Экономическая сущность финансов, их объективная необходимость Обеспечение непрерывности воспроизводства общественного продукта в стране происходит через движение

- 4. Основы использования финансов в системе общественного воспроизводства Как стоимостная категория финансы выражают экономические отношения по поводу

- 5. Финансовые отношения многообразны Они связаны с денежными отношениями, которые возникают между: предприятиями в процессе приобретения товарно-материальных

- 6. Основы использования финансов в системе общественного воспроизводства Субъектами финансовых отношений являются физические и юридические лица –

- 7. Денежные средства и денежные фонды Денежные фонды имеют строго целевой порядок формирования и использования средств. Денежные

- 8. По назначению финансовые потоки делятся на:

- 9. Финансовые потоки По видам хозяйственных связей выделяют горизонтальные и вертикальные финансовые потоки. Первые отражают движение финансовых

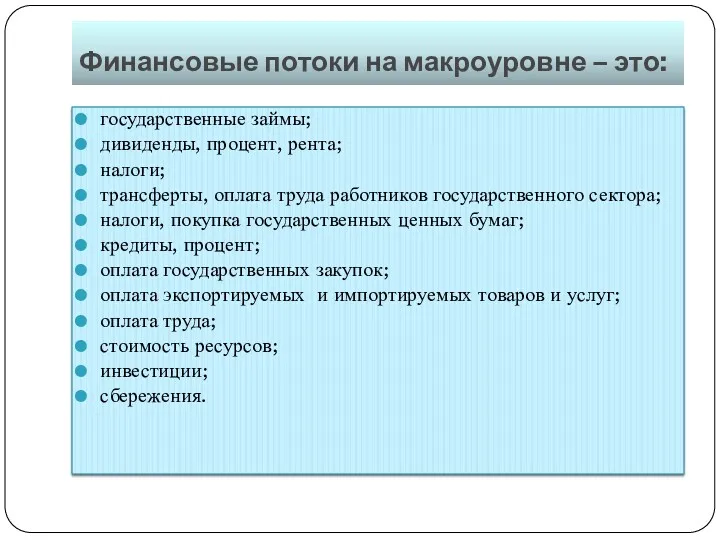

- 10. Финансовые потоки на макроуровне – это: государственные займы; дивиденды, процент, рента; налоги; трансферты, оплата труда работников

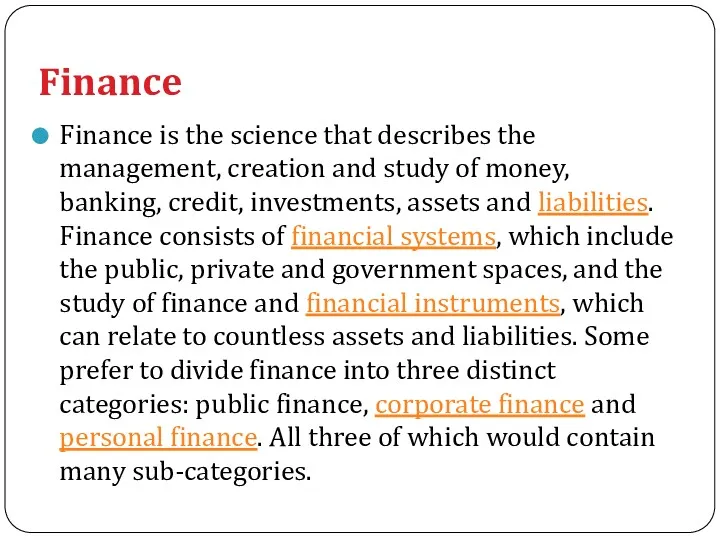

- 11. Finance Finance is the science that describes the management, creation and study of money, banking, credit,

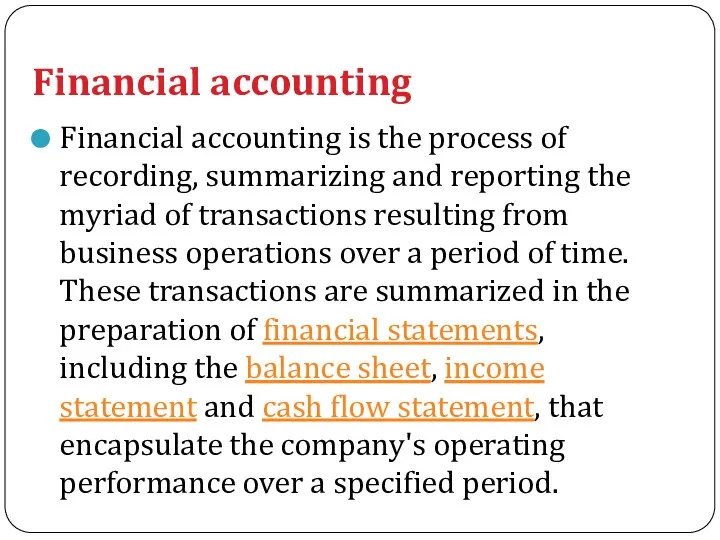

- 12. Financial accounting Financial accounting is the process of recording, summarizing and reporting the myriad of transactions

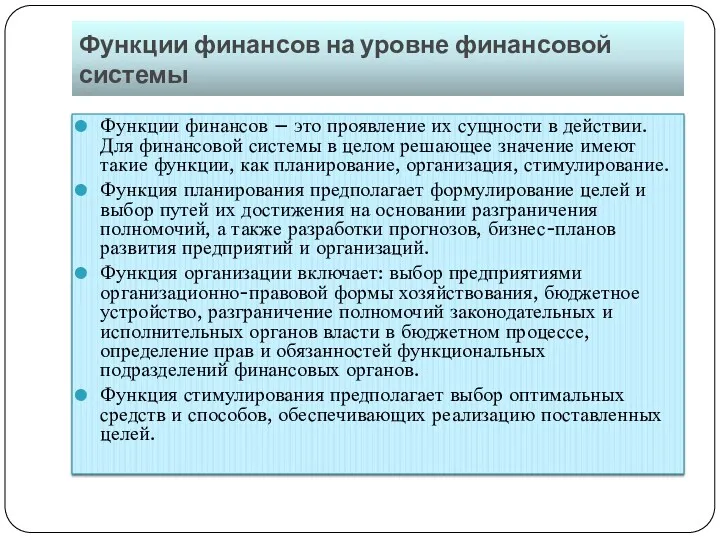

- 14. Функции финансов на уровне финансовой системы Функции финансов – это проявление их сущности в действии. Для

- 15. Основные функции финансов Финансы выполняют три функции: воспроизводственную функцию, распределительную и контрольную функции, проявляющиеся в органическом

- 16. Распределительная функция Распределительная функция финансов связана с распределением стоимости произведенного общественного продукта, формированием у субъектов экономических

- 17. Фонд накопления Фонд потребления Фонд накопления делится на две части, предназначенные для расширенного воспроизводства и образования

- 18. Распределительная функция На микроуровне распределительная функция финансов проявляется в процессе формирования и использования финансовых ресурсов предприятий.

- 19. Контрольная функция Контрольная функция финансов определяется их свойством служить средством контроля за процессом стоимостного распределения и

- 20. Контрольная функция осуществляется финансовыми подразделениями предприятий в целях выявления резервов рационального использования ресурсов предприятия; финансовыми и

- 21. Контрольная функция На предприятиях осуществляется контроль реального денежного оборота за образованием денежных доходов, производственными и внепроизводственными

- 22. A financial account A financial account is a component of a country’s balance of payments that

- 24. Скачать презентацию

План

Экономическая сущность финансов, их объективная необходимость.

Основы использования финансов в системе

План

Экономическая сущность финансов, их объективная необходимость.

Основы использования финансов в системе

Экономическая сущность финансов, их объективная необходимость

Обеспечение непрерывности воспроизводства общественного продукта в

Экономическая сущность финансов, их объективная необходимость

Обеспечение непрерывности воспроизводства общественного продукта в

Основы использования финансов в системе общественного воспроизводства

Как стоимостная категория финансы выражают

Основы использования финансов в системе общественного воспроизводства

Как стоимостная категория финансы выражают

Финансовые отношения многообразны

Они связаны с денежными отношениями, которые возникают между:

предприятиями

Финансовые отношения многообразны

Они связаны с денежными отношениями, которые возникают между:

предприятиями

Основы использования финансов в системе общественного воспроизводства

Субъектами финансовых отношений являются физические

Основы использования финансов в системе общественного воспроизводства

Субъектами финансовых отношений являются физические

Денежные средства и денежные фонды

Денежные фонды имеют строго целевой порядок формирования

Денежные средства и денежные фонды

Денежные фонды имеют строго целевой порядок формирования

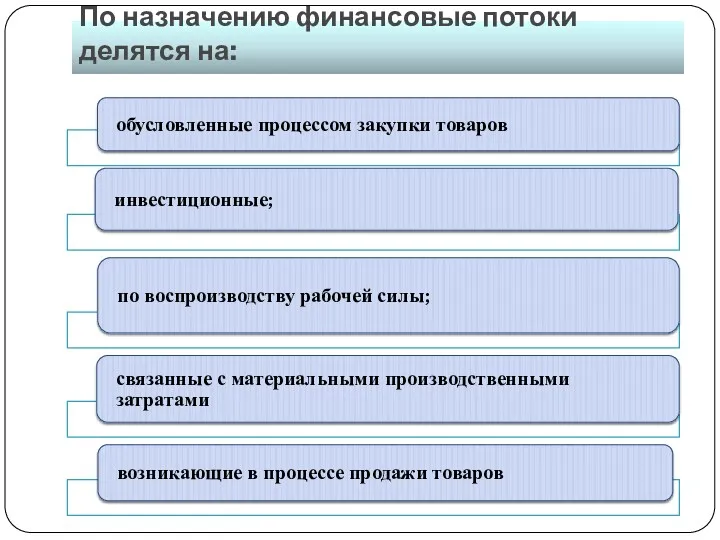

По назначению финансовые потоки делятся на:

По назначению финансовые потоки делятся на:

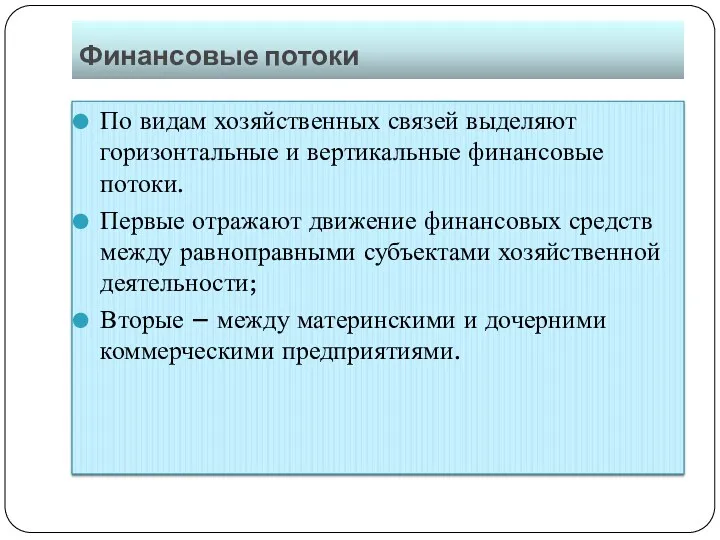

Финансовые потоки

По видам хозяйственных связей выделяют горизонтальные и вертикальные финансовые потоки.

Финансовые потоки

По видам хозяйственных связей выделяют горизонтальные и вертикальные финансовые потоки.

Финансовые потоки на макроуровне – это:

государственные займы;

дивиденды, процент, рента;

налоги;

Финансовые потоки на макроуровне – это:

государственные займы;

дивиденды, процент, рента;

налоги;

Finance

Finance is the science that describes the management, creation and study

Finance

Finance is the science that describes the management, creation and study

Financial accounting

Financial accounting is the process of recording, summarizing and reporting

Financial accounting

Financial accounting is the process of recording, summarizing and reporting

Функции финансов на уровне финансовой системы

Функции финансов – это проявление их

Функции финансов на уровне финансовой системы

Функции финансов – это проявление их

Основные функции финансов

Финансы выполняют три функции: воспроизводственную функцию, распределительную и

Основные функции финансов

Финансы выполняют три функции: воспроизводственную функцию, распределительную и

Распределительная функция

Распределительная функция финансов связана с распределением стоимости произведенного общественного продукта,

Распределительная функция

Распределительная функция финансов связана с распределением стоимости произведенного общественного продукта,

Фонд накопления

Фонд потребления

Фонд накопления делится на две части, предназначенные для расширенного

Фонд накопления

Фонд потребления

Фонд накопления делится на две части, предназначенные для расширенного

Распределительная функция

На микроуровне распределительная функция финансов проявляется в процессе формирования и

Распределительная функция

На микроуровне распределительная функция финансов проявляется в процессе формирования и

Контрольная функция

Контрольная функция финансов определяется их свойством служить средством контроля за

Контрольная функция

Контрольная функция финансов определяется их свойством служить средством контроля за

Контрольная функция осуществляется

финансовыми подразделениями предприятий в целях выявления резервов рационального использования

Контрольная функция осуществляется

финансовыми подразделениями предприятий в целях выявления резервов рационального использования

Контрольная функция

На предприятиях осуществляется контроль реального денежного оборота за образованием денежных

Контрольная функция

На предприятиях осуществляется контроль реального денежного оборота за образованием денежных

A financial account

A financial account is a component of a country’s

A financial account

A financial account is a component of a country’s

Налог на доходы физических лиц

Налог на доходы физических лиц Discounted Cash Flow applications

Discounted Cash Flow applications Особенности современной налоговой системы России

Особенности современной налоговой системы России Тарифная политика страховых компаний

Тарифная политика страховых компаний Бюджетный процесс. Ч.2

Бюджетный процесс. Ч.2 Отдельные характеристики рынка банковских карт

Отдельные характеристики рынка банковских карт Управління грошовими потоками

Управління грошовими потоками Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник

Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6)

Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6) Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4)

Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4) Финансовые активы

Финансовые активы Теоретические основы существования кредита

Теоретические основы существования кредита Рынок платежных услуг

Рынок платежных услуг Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Финансы в экономической системе

Финансы в экономической системе Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Внебюджетные фонды

Внебюджетные фонды Краудфандинг

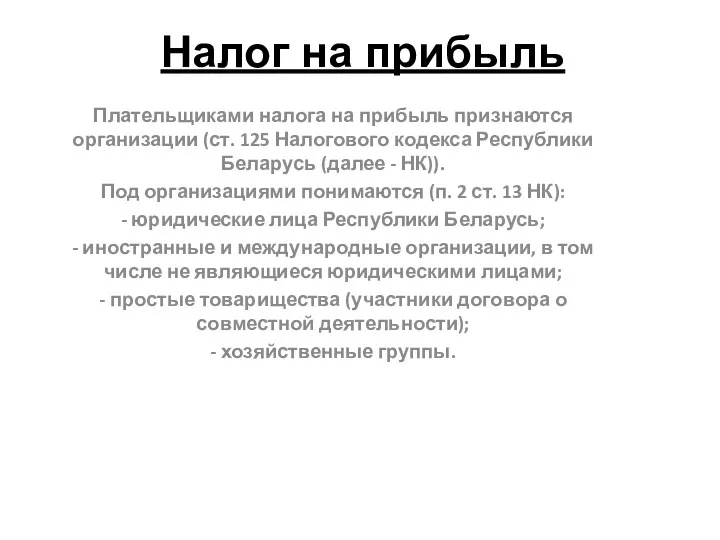

Краудфандинг Налог на прибыль

Налог на прибыль Materiālo vertību uzskaite

Materiālo vertību uzskaite Термины страхования

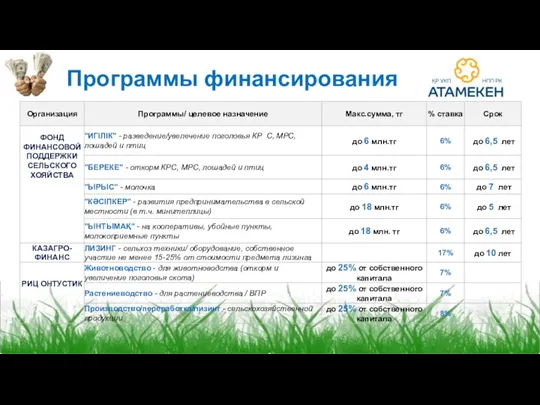

Термины страхования Программы финансирования

Программы финансирования Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец

Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец Государственный долг

Государственный долг 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г

Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г