- Рынок платежных услуг

Содержание

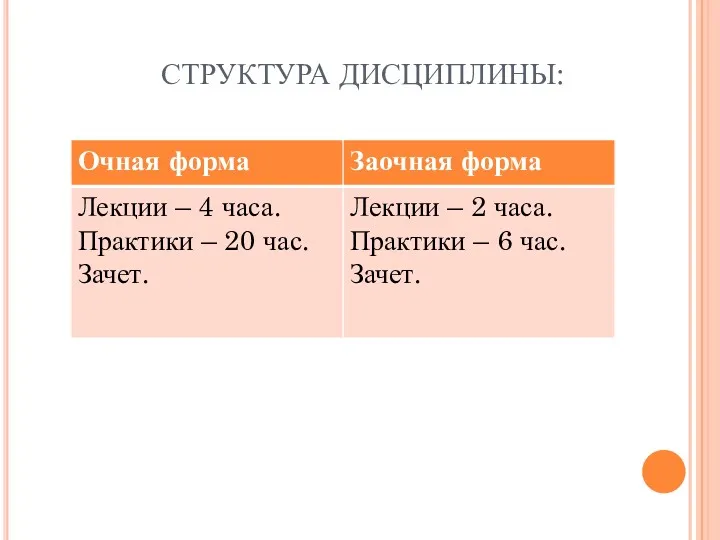

- 2. СТРУКТУРА ДИСЦИПЛИНЫ:

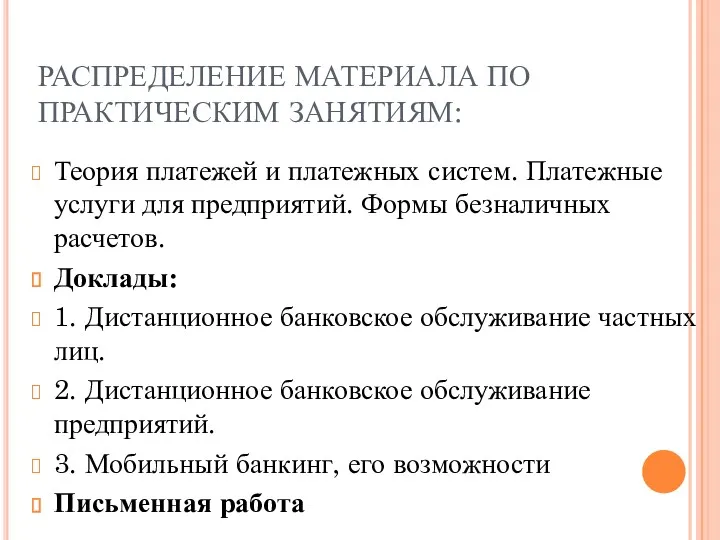

- 3. РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ: Теория платежей и платежных систем. Платежные услуги для предприятий. Формы безналичных

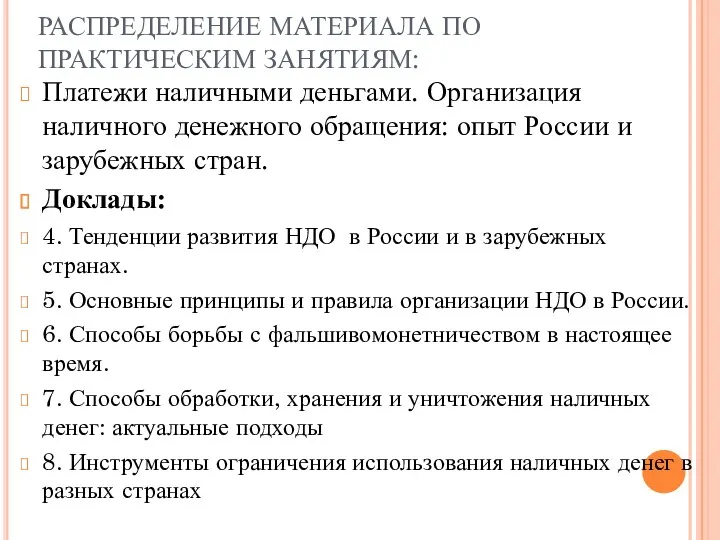

- 4. РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ: Платежи наличными деньгами. Организация наличного денежного обращения: опыт России и зарубежных

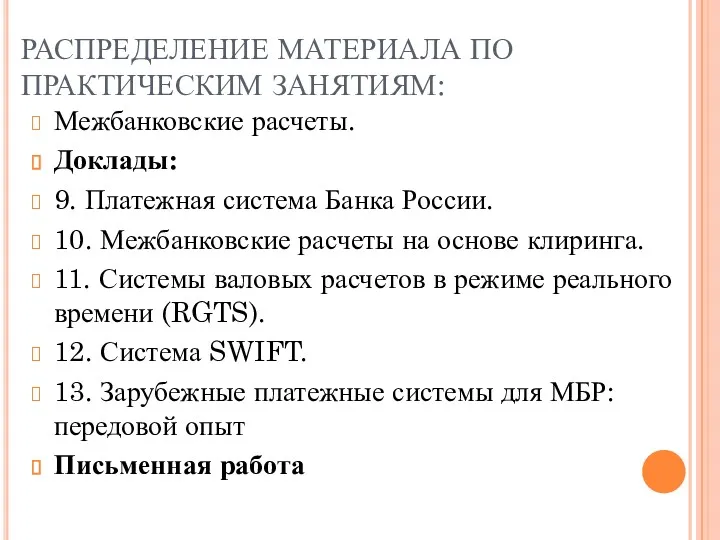

- 5. РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ: Межбанковские расчеты. Доклады: 9. Платежная система Банка России. 10. Межбанковские расчеты

- 6. РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ: Платежные услуги для частных лиц. Доклады: 14. Международные карточные системы на

- 7. РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ: Платежные услуги в рамках НПС РФ. Доклады: 19. Участники НПС РФ,

- 8. РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ: Зачет. Форма проведения – тест. Минимальное количество баллов для получения зачета

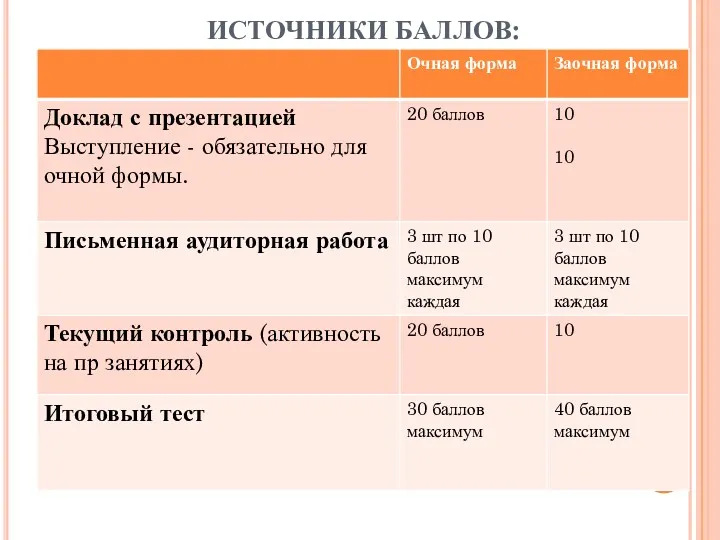

- 9. ИСТОЧНИКИ БАЛЛОВ:

- 10. ВОПРОСЫ ДЛЯ РАССМОТРЕНИЯ: 1. Платежная услуга, ее состав. 2. Структура рынка платежных услуг. 3. Регулирование рынка

- 11. 1. ПЛАТЕЖНАЯ УСЛУГ, ЕЕ СОСТАВ ДЕНЕЖНЫЙ ОБОРОТ НАЛИЧНО- ДЕНЕЖНЫЙ ОБОРОТ БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ

- 12. РЫНОК ПЛАТЕЖНЫХ УСЛУГ - Рынок, на котором продаются и покупаются платежные услуги. Объект торговли – платежные

- 13. ФЗ «О НПС». Платежная услуга – - услуга по переводу денежных средств, - услуга почтового перевода

- 14. Платежная услуга: признаки Субъекты оказания платежных услуг: операторы по переводу денежных средств (Банк России, кредитные организации,

- 15. перевод денежных средств - действия оператора по переводу денежных средств в рамках применяемых форм безналичных расчетов

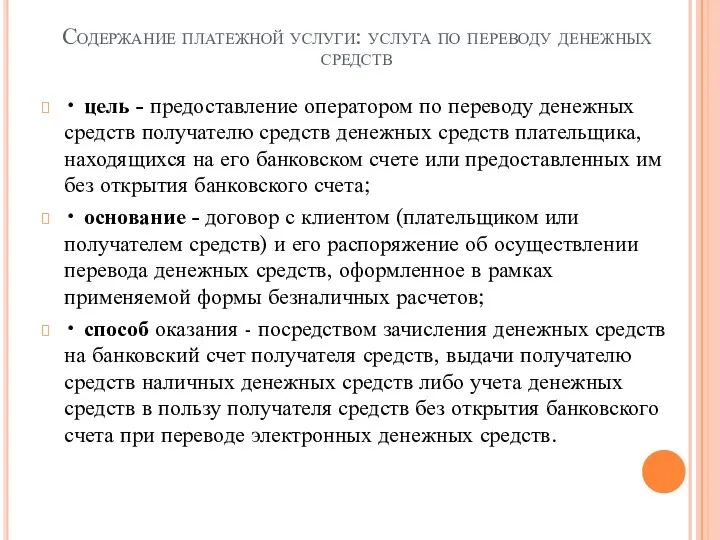

- 16. Содержание платежной услуги: услуга по переводу денежных средств • цель - предоставление оператором по переводу денежных

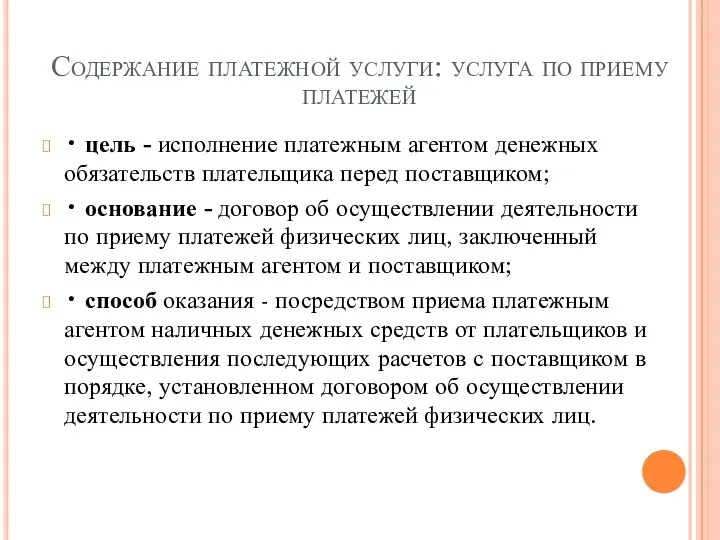

- 17. Содержание платежной услуги: услуга по приему платежей • цель - исполнение платежным агентом денежных обязательств плательщика

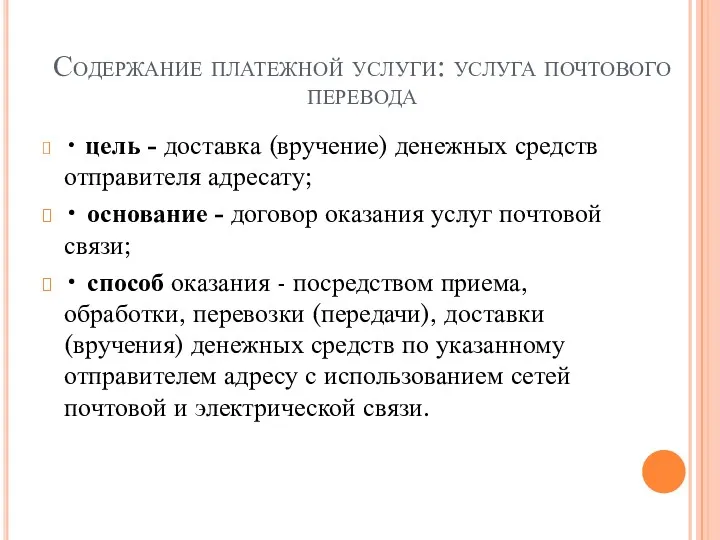

- 18. Содержание платежной услуги: услуга почтового перевода • цель - доставка (вручение) денежных средств отправителя адресату; •

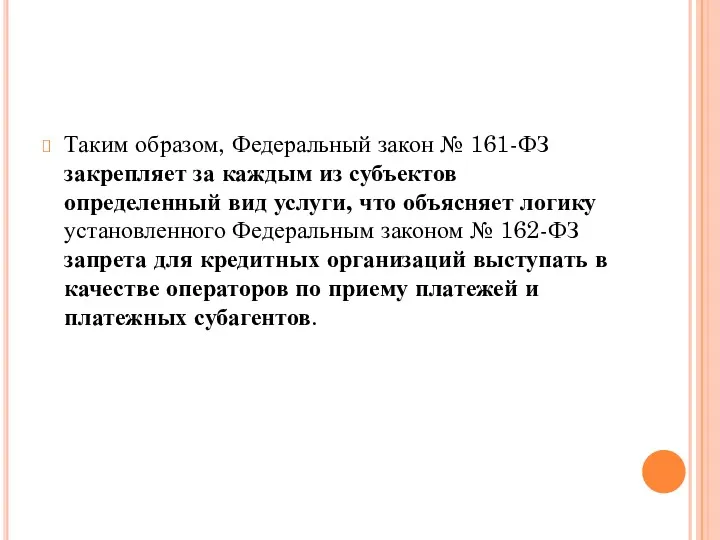

- 19. Таким образом, Федеральный закон № 161-ФЗ закрепляет за каждым из субъектов определенный вид услуги, что объясняет

- 20. УСЛОВИЯ ОКАЗАНИЯ УСЛУГ ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ • установлены моменты наступления безотзывности, безусловности и окончательности перевода

- 21. безотзывность перевода денежных средств - характеристика перевода денежных средств, обозначающая отсутствие или прекращение возможности отзыва распоряжения

- 22. безусловность перевода денежных средств - характеристика перевода денежных средств, обозначающая отсутствие условий или выполнение всех условий

- 23. окончательность перевода денежных средств - характеристика перевода денежных средств, обозначающая предоставление денежных средств получателю средств в

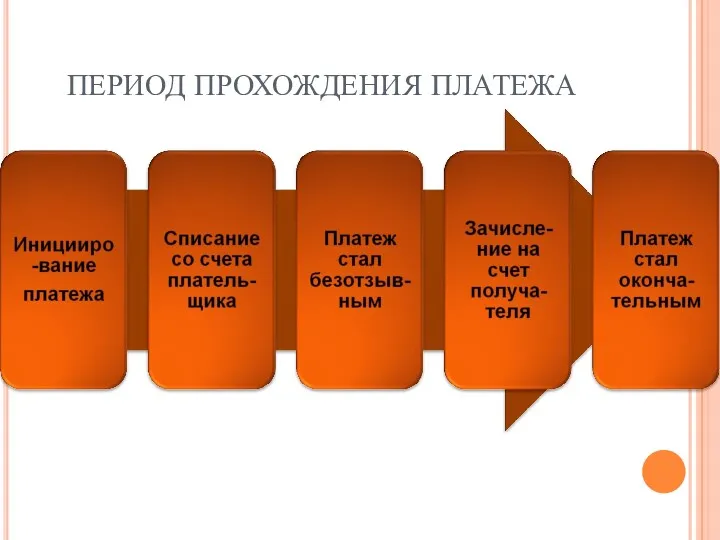

- 24. ПЕРИОД ПРОХОЖДЕНИЯ ПЛАТЕЖА

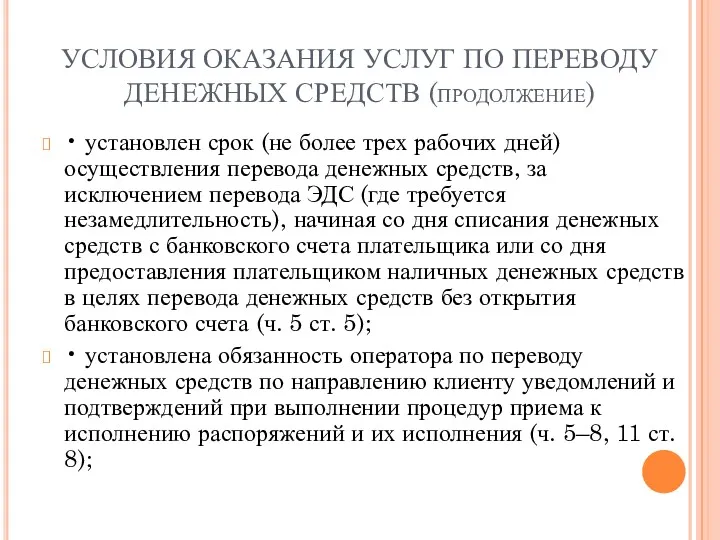

- 25. УСЛОВИЯ ОКАЗАНИЯ УСЛУГ ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ (продолжение) • установлен срок (не более трех рабочих дней)

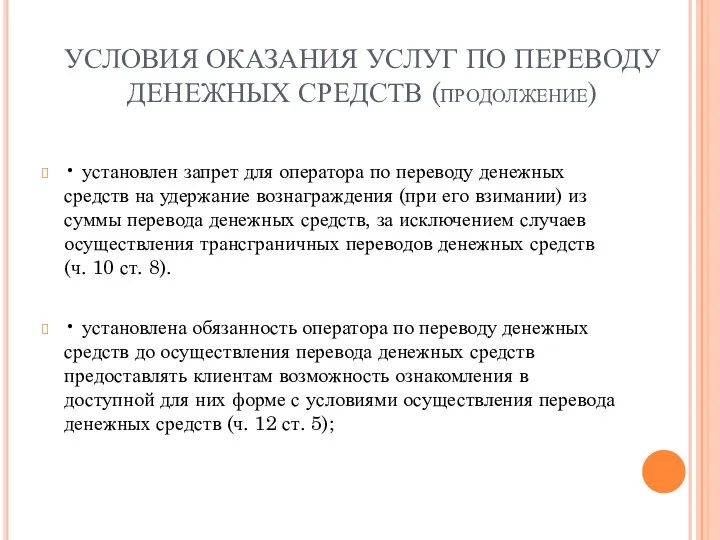

- 26. УСЛОВИЯ ОКАЗАНИЯ УСЛУГ ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ (продолжение) • установлен запрет для оператора по переводу денежных

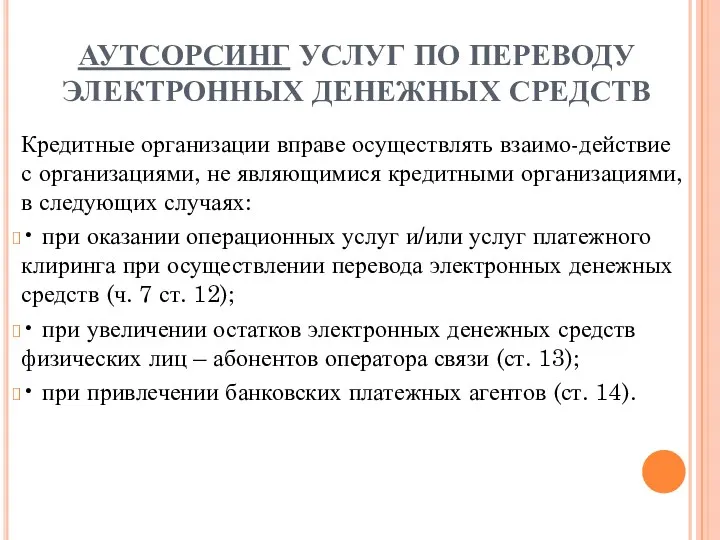

- 27. АУТСОРСИНГ УСЛУГ ПО ПЕРЕВОДУ ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ Кредитные организации вправе осуществлять взаимо-действие с организациями, не являющимися

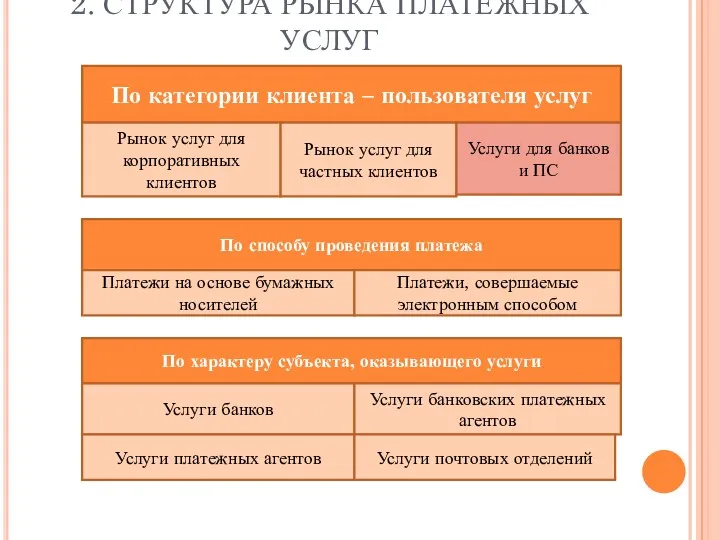

- 28. 2. СТРУКТУРА РЫНКА ПЛАТЕЖНЫХ УСЛУГ По категории клиента – пользователя услуг Рынок услуг для корпоративных клиентов

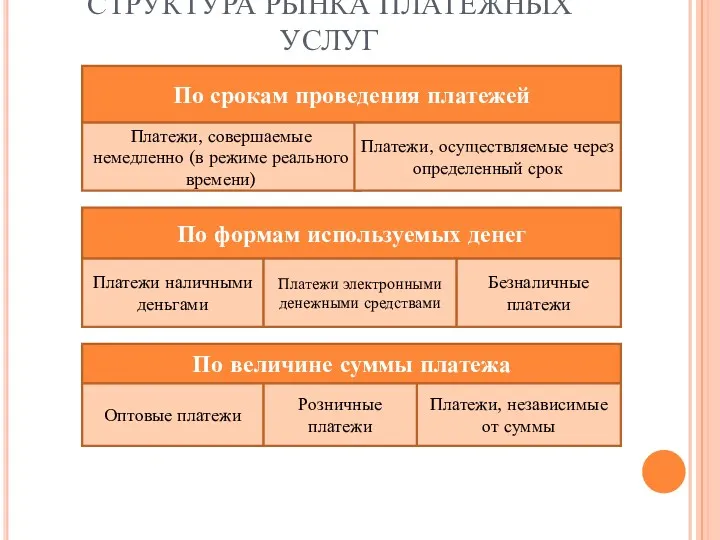

- 29. СТРУКТУРА РЫНКА ПЛАТЕЖНЫХ УСЛУГ По срокам проведения платежей Платежи, совершаемые немедленно (в режиме реального времени) Платежи,

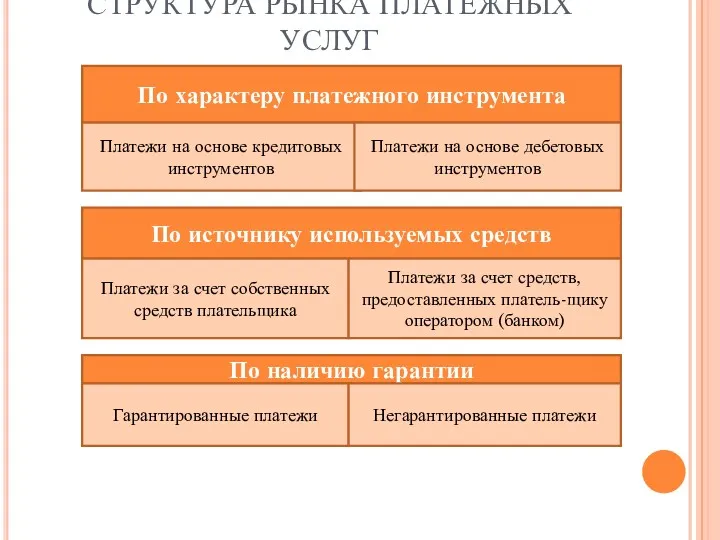

- 30. СТРУКТУРА РЫНКА ПЛАТЕЖНЫХ УСЛУГ По характеру платежного инструмента Платежи на основе кредитовых инструментов Платежи на основе

- 31. 3. РЕГУЛИРОВАНИЕ РЫНКА ПУ: НАЦИОНАЛЬНЫЙ И МЕЖДУНАРОДНЫЙ УРОВЕНЬ ПЛАТЕЖ – КЛЮЧЕВОЕ ПОНЯТИЕ ПЛАТЕЖНОЙ СИСТЕМЫ

- 32. ПЛАТЕЖНАЯ СИСТЕМА – ИСТОРИЧЕСКОЕ ПОНЯТИЕ

- 33. ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ПЛАТЕЖНЫХ СИСТЕМ: Экономия трансакционных издержек Минимизация операционных рисков.

- 34. ПЛАТЕЖНАЯ СИСТЕМА – МНОГОПЛАНОВОЕ ПОНЯТИЕ Карточная ПС Внутрибанковская ПС Национальная ПС НСПК ПС Банка России

- 36. КПРС БМР, 2006

- 37. ПЛАТЕЖНАЯ СИСТЕМА - совокупность институтов, инструментов и процедур, используемых для перевода денежных средств между экономическими агентами

- 38. ЗНАЧЕНИЕ ПС: определяет состояние экономики в той степени, в которой это касается выполнения денежных обязательств хозяйствующих

- 39. Национальная платежная система - совокупность механизмов, обеспечивающих осуществление платежей и выполняющая важные функции на государственном уровне:

- 40. НПС дает возможность осуществлять и другие платежи, находящиеся за рамками хозяйственного оборота и выполнения государственных задач

- 41. КРИТЕРИИ ДЛЯ ОЦЕНКИ ПС: Надежность (устойчивость БС и развитость технической составляющей) Оперативность (скорость прохождения платежей)

- 42. КОМИТЕТ ПО ПЛАТЕЖНЫМ И РАСЧЕТНЫМ СИСТЕМАМ БАНКА МЕЖДУНАРОДНЫХ РАСЧЕТОВ

- 43. Комитет по платежным и расчетным системам (КПРС) Банка международных расчетов (БМР) создан в 1990 г В

- 44. 1990 г – сформулированы принципы для двусторонних и многосторонних трансграничных и мультивалютных неттинговых схем, а также

- 45. ноябрь 2001 г КПРС и Международной организацией комиссий по ценным бумагам подготовлены «Рекомендации для систем расчетов

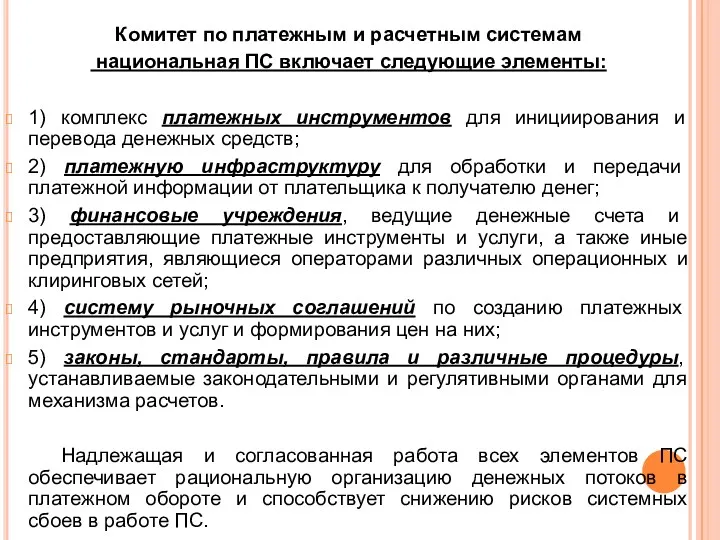

- 46. Комитет по платежным и расчетным системам национальная ПС включает следующие элементы: 1) комплекс платежных инструментов для

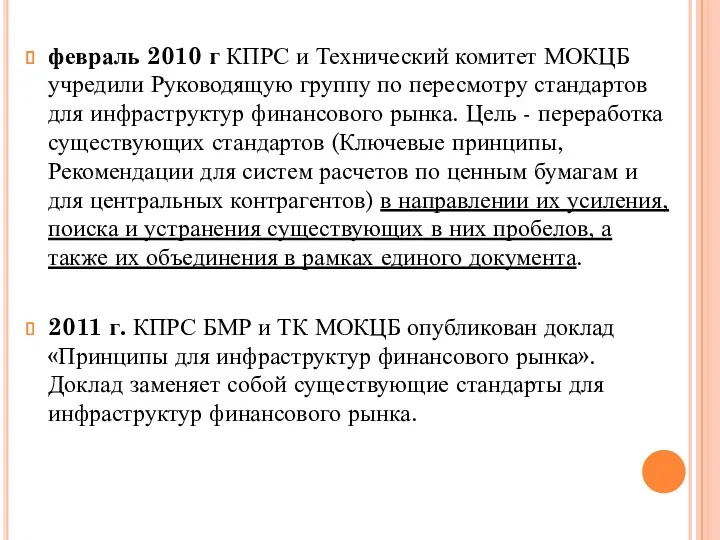

- 47. февраль 2010 г КПРС и Технический комитет МОКЦБ учредили Руководящую группу по пересмотру стандартов для инфраструктур

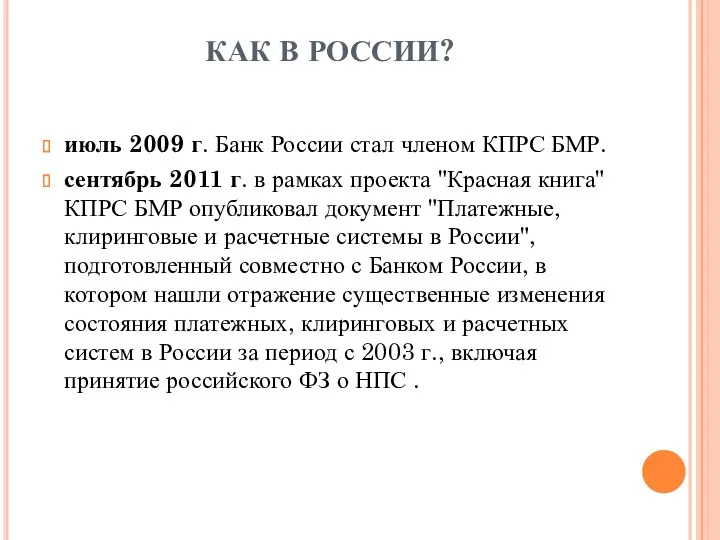

- 48. КАК В РОССИИ? июль 2009 г. Банк России стал членом КПРС БМР. сентябрь 2011 г. в

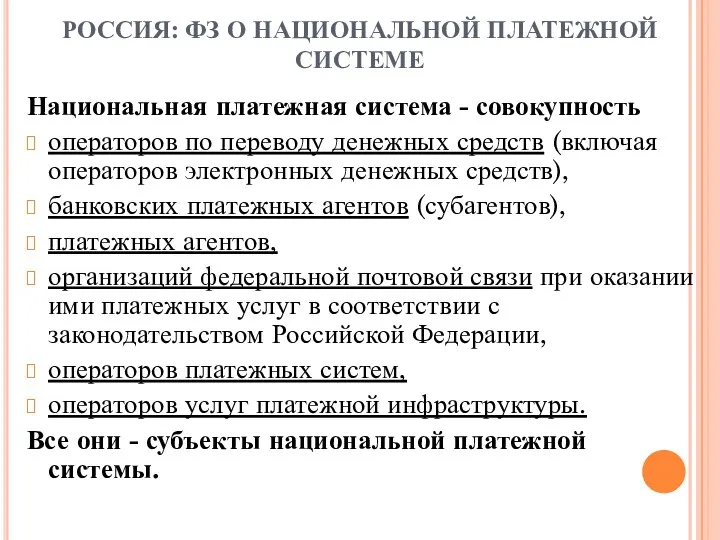

- 49. РОССИЯ: ФЗ О НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЕ Национальная платежная система - совокупность операторов по переводу денежных средств

- 50. Законодательство о НПС Федеральный закон Российской Федерации от 27 июня 2011 года № 161-ФЗ «О национальной

- 51. Законодательство о НПС Федеральный закон Российской Федерации от 27 июня 2011 года № 161-ФЗ «О национальной

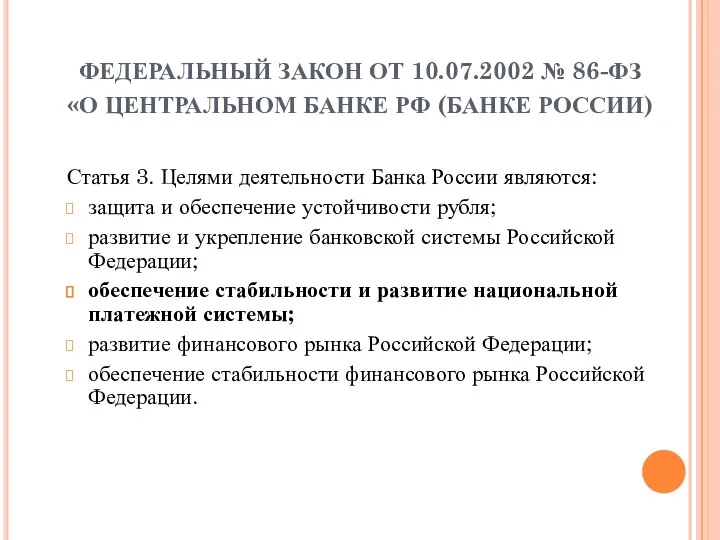

- 52. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 10.07.2002 № 86-ФЗ «О ЦЕНТРАЛЬНОМ БАНКЕ РФ (БАНКЕ РОССИИ) Статья 3. Целями деятельности

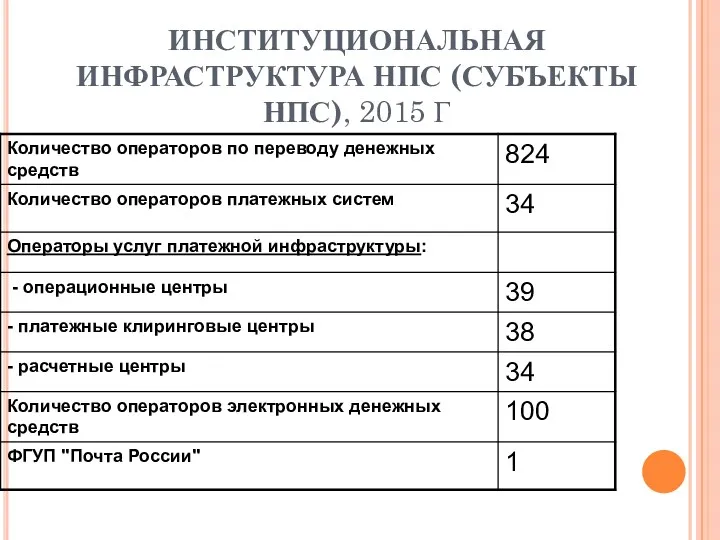

- 53. ИНСТИТУЦИОНАЛЬНАЯ ИНФРАСТРУКТУРА НПС (СУБЪЕКТЫ НПС), 2015 Г

- 54. ПЛАТЕЖНЫЕ СИСТЕМЫ РОССИИ

- 55. 2. ЭЛЕМЕНТЫ ПЛАТЕЖНОЙ СИСТЕМЫ.

- 56. ЭЛЕМЕНТЫ ПЛАТЕЖНОЙ СИСТЕМЫ

- 57. ЭЛЕМЕНТЫ ПЛАТЕЖНОЙ СИСТЕМЫ

- 58. Структура ПС

- 59. ПРОЦЕССЫ ПЛАТЕЖНОЙ СИСТЕМЫ Инициирование платежа – плательщик поручает банку перевести деньги контрагенту. Передача и обмен платежными

- 60. 4. КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ Признак 1. Эффективная сумма перевода 1.1. Оптовые (крупные суммы) 1.2. Розничные (мелкие

- 61. КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ Признак 2. Метод перевода денег (способ получения окончательного платежа). 2.1. Валовые. 2.2. Клиринговые.

- 62. КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ Признак 3. Время перевода: 3.1. В режиме реального времени. 3.2. Несколько часов 3.3.

- 63. КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ Признак 4. Способ предоставления в банк платежной инструкции. 4.1. Кредитовый перевод. 4.2. Дебетовый

- 64. КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ Признак 5. Степень подчиненности соответствующей системы (по иерархии): 5.1. Централизованные системы расчетов 5.2.

- 65. КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ Признак 6. Условия приема участников в соответствующую систему расчетов: 6.1. С равными условиями

- 66. КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ Признак 7. По порядку резервирования средств: 7.1. С предварительным депонированием. 7.2. Без предварительного

- 67. КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ Признак 8. По возможности предоставления кредита: 8.1. С предоставлением кредита. 8.2. Без предоставления

- 68. КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ: СИСТЕМНО-ЗНАЧИМАЯ ПС Платежная система считается системно значимой, если по причине недостаточной защиты от

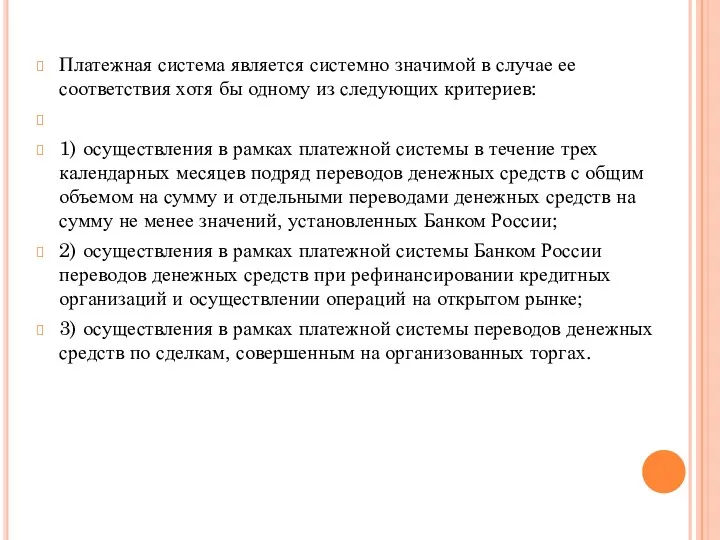

- 69. Платежная система является системно значимой в случае ее соответствия хотя бы одному из следующих критериев: 1)

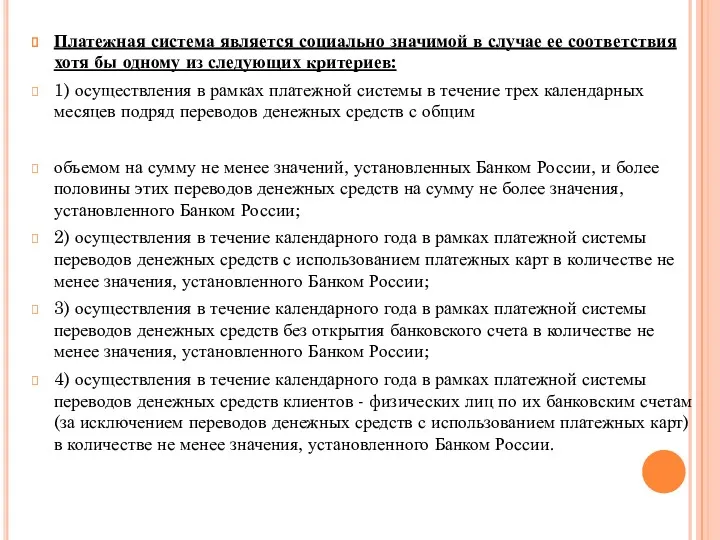

- 70. Платежная система является социально значимой в случае ее соответствия хотя бы одному из следующих критериев: 1)

- 71. Для признания системно значимой объем денежных переводов ПС должен достигать 15 трлн. рублей в течение трех

- 72. 5. ПРИНЦИПЫ ДЛЯ ИФР Принципы построения системно-значимых платежных систем (ранее) Для обеспечения бесперебойности, безопасности и эффективности

- 73. Эти ключевые принципы специально выражены в общей форме, чтобы обеспечить их использование во всех странах в

- 74. КЛЮЧЕВЫЕ ПРИНЦИПЫ: 1. Система должна иметь хорошо проработанную правовую базу в рамках всех применимых юрисдикций. 2.

- 75. КЛЮЧЕВЫЕ ПРИНЦИПЫ: 3. Система должна обеспечивать быстрый окончательный расчет в день валютирования, предпочтительно в течение дня

- 76. КЛЮЧЕВЫЕ ПРИНЦИПЫ: 7. Средства осуществления платежей, предлагаемые системой, должны быть практичными для пользователей и эффективными для

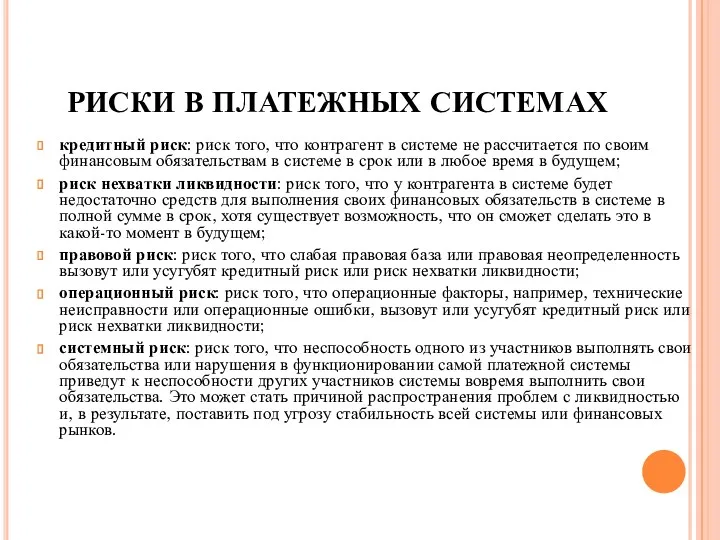

- 77. РИСКИ В ПЛАТЕЖНЫХ СИСТЕМАХ кредитный риск: риск того, что контрагент в системе не рассчитается по своим

- 78. ПРИНЦИПЫ ДЛЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Апрель 2012 Банк международных расчетов и Международная организация комиссий по ценным

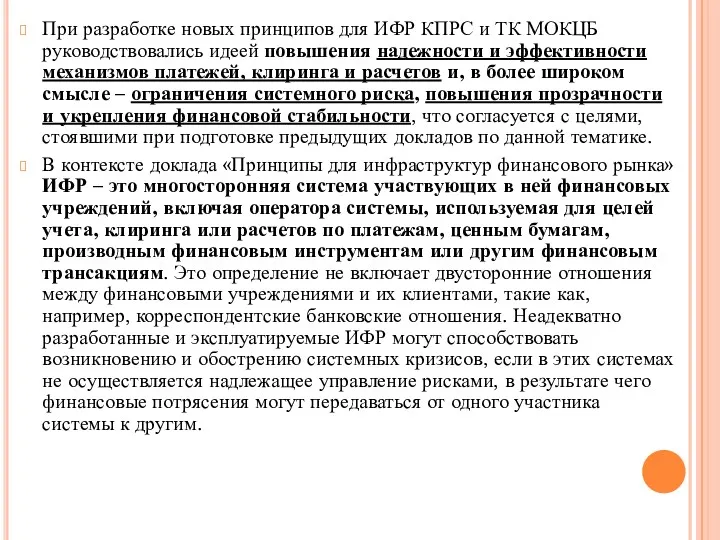

- 79. При разработке новых принципов для ИФР КПРС и ТК МОКЦБ руководствовались идеей повышения надежности и эффективности

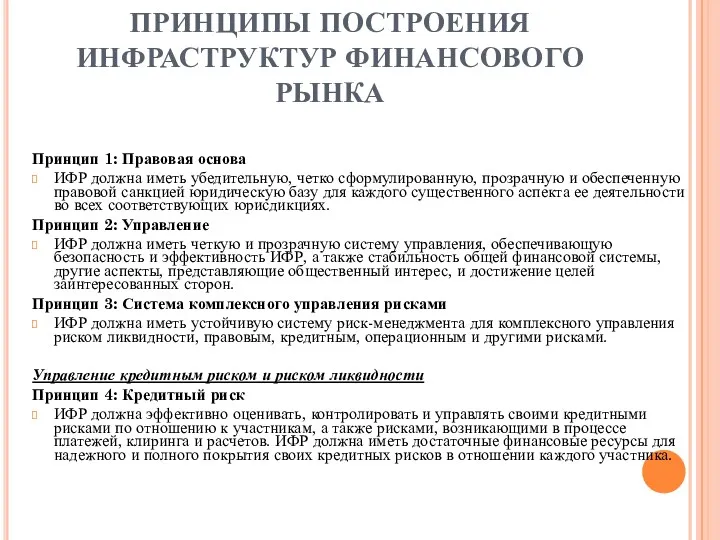

- 80. ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Принцип 1: Правовая основа ИФР должна иметь убедительную, четко сформулированную, прозрачную

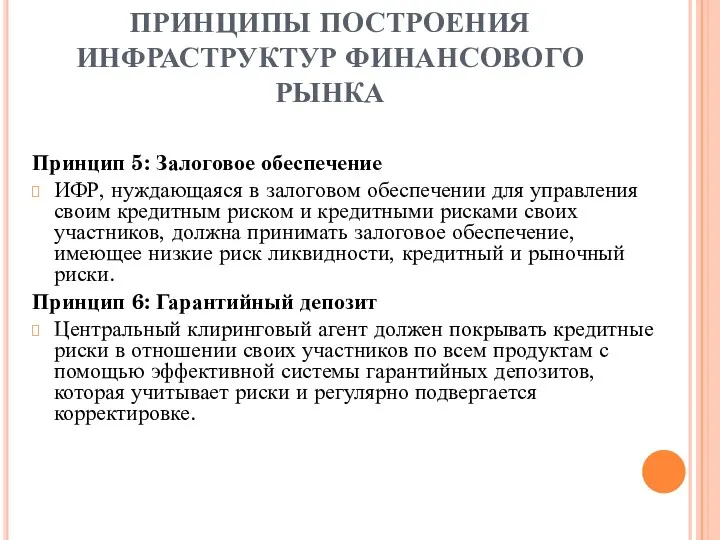

- 81. ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Принцип 5: Залоговое обеспечение ИФР, нуждающаяся в залоговом обеспечении для управления

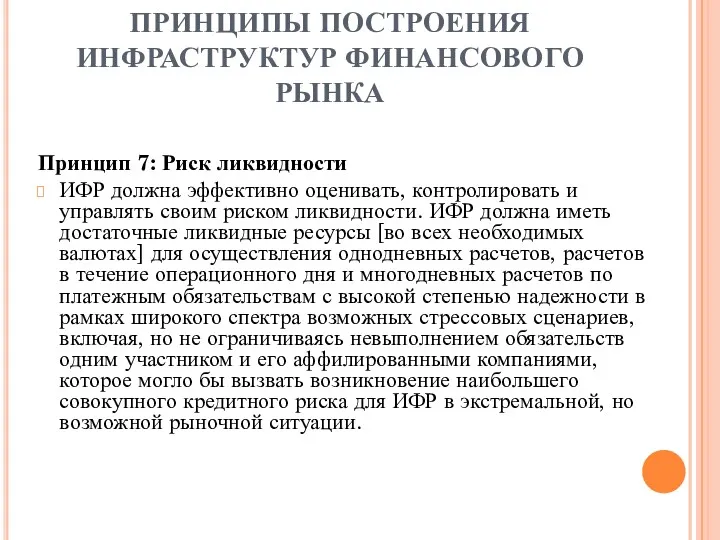

- 82. ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Принцип 7: Риск ликвидности ИФР должна эффективно оценивать, контролировать и управлять

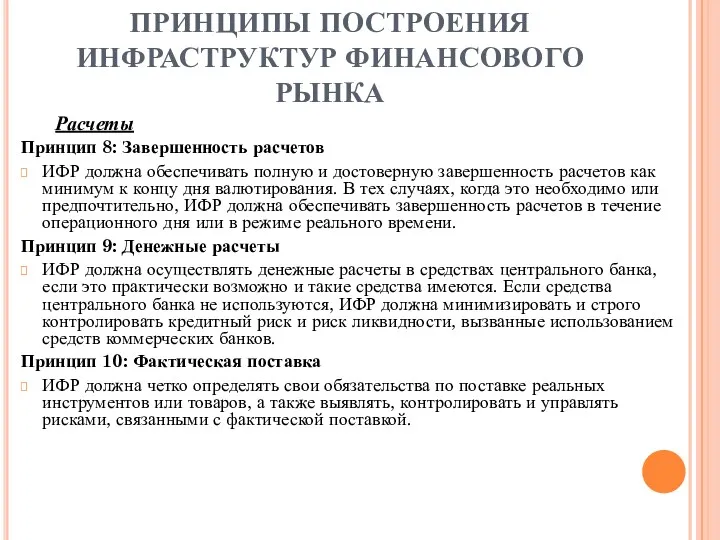

- 83. ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Расчеты Принцип 8: Завершенность расчетов ИФР должна обеспечивать полную и достоверную

- 84. ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Центральные депозитарии ценных бумаг и расчетные системы обмена на стоимость Принцип

- 85. ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Управление в случае невыполнения обязательств Принцип 13: Правила и процедуры, относящиеся

- 86. ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Управление общим коммерческим и операционным рисками Принцип 15: Общий коммерческий риск

- 87. ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Принцип 17: Операционный риск ИФР должна выявлять возможные источники операционного риска,

- 88. ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Доступ Принцип 18: Требования к доступу и участию ИФР должна применять

- 89. ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Эффективность Принцип 21: Эффективность и результативность ИФР должна эффективно и результативно

- 90. ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Прозрачность Принцип 23: Раскрытие правил, основных процедур и рыночных данных ИФР

- 91. 6. РОЛЬ ЦБ В ПЛАТЕЖНОЙ СИСТЕМЕ. Направления деятельности национальных центральных банков: мониторинг состояния национальной платежной системы

- 92. КЕМ МОЖЕТ ВЫСТУПАТЬ ЦБ В ПС: контролер; регулятор; поставщик платежных услуг; участник ПС (совершать или получать

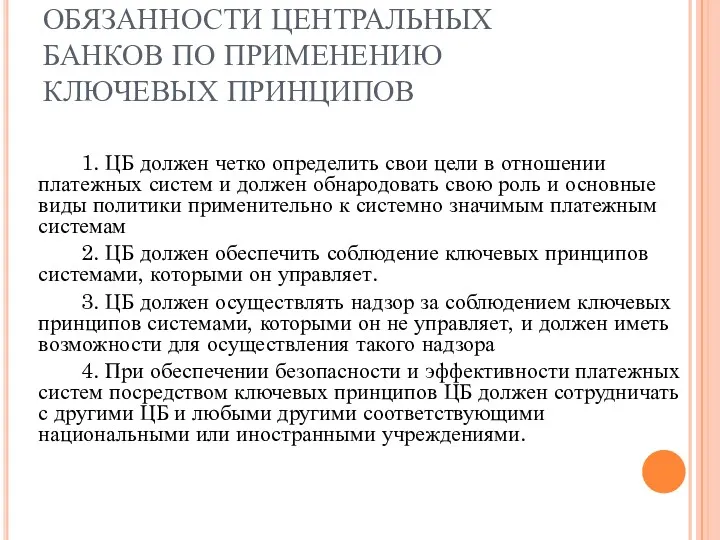

- 93. ОБЯЗАННОСТИ ЦЕНТРАЛЬНЫХ БАНКОВ ПО ПРИМЕНЕНИЮ КЛЮЧЕВЫХ ПРИНЦИПОВ 1. ЦБ должен четко определить свои цели в отношении

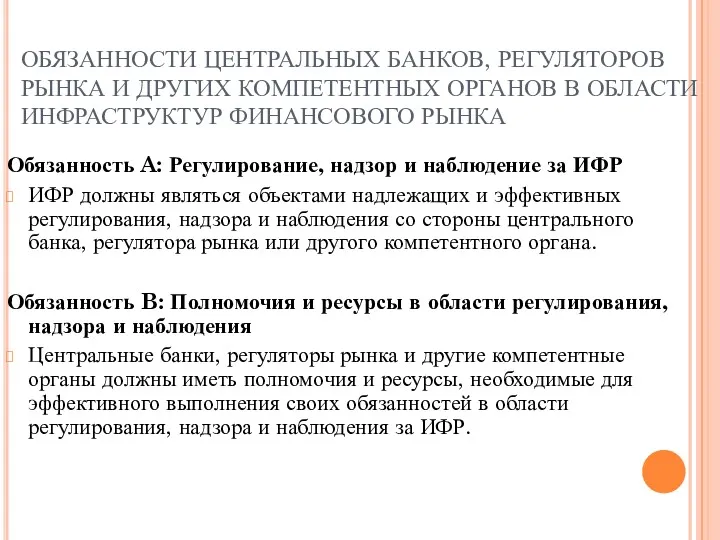

- 94. ОБЯЗАННОСТИ ЦЕНТРАЛЬНЫХ БАНКОВ, РЕГУЛЯТОРОВ РЫНКА И ДРУГИХ КОМПЕТЕНТНЫХ ОРГАНОВ В ОБЛАСТИ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА Обязанность A:

- 96. Скачать презентацию

СТРУКТУРА ДИСЦИПЛИНЫ:

СТРУКТУРА ДИСЦИПЛИНЫ:

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Теория платежей и платежных систем. Платежные услуги

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Теория платежей и платежных систем. Платежные услуги

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Платежи наличными деньгами. Организация наличного денежного обращения:

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Платежи наличными деньгами. Организация наличного денежного обращения:

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Межбанковские расчеты.

Доклады:

9. Платежная система Банка России.

10.

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Межбанковские расчеты.

Доклады:

9. Платежная система Банка России.

10.

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Платежные услуги для частных лиц.

Доклады:

14. Международные

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Платежные услуги для частных лиц.

Доклады:

14. Международные

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Платежные услуги в рамках НПС РФ.

Доклады:

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Платежные услуги в рамках НПС РФ.

Доклады:

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Зачет.

Форма проведения – тест.

Минимальное количество баллов для

РАСПРЕДЕЛЕНИЕ МАТЕРИАЛА ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ:

Зачет.

Форма проведения – тест.

Минимальное количество баллов для

ИСТОЧНИКИ БАЛЛОВ:

ИСТОЧНИКИ БАЛЛОВ:

ВОПРОСЫ ДЛЯ РАССМОТРЕНИЯ:

1. Платежная услуга, ее состав.

2. Структура рынка платежных услуг.

3.

ВОПРОСЫ ДЛЯ РАССМОТРЕНИЯ:

1. Платежная услуга, ее состав.

2. Структура рынка платежных услуг.

3.

1. ПЛАТЕЖНАЯ УСЛУГ, ЕЕ СОСТАВ

ДЕНЕЖНЫЙ ОБОРОТ

НАЛИЧНО-

ДЕНЕЖНЫЙ

ОБОРОТ

БЕЗНАЛИЧНЫЙ

ДЕНЕЖНЫЙ

ОБОРОТ

1. ПЛАТЕЖНАЯ УСЛУГ, ЕЕ СОСТАВ

ДЕНЕЖНЫЙ ОБОРОТ

НАЛИЧНО-

ДЕНЕЖНЫЙ

ОБОРОТ

БЕЗНАЛИЧНЫЙ

ДЕНЕЖНЫЙ

ОБОРОТ

РЫНОК ПЛАТЕЖНЫХ УСЛУГ -

Рынок, на котором продаются и покупаются платежные

РЫНОК ПЛАТЕЖНЫХ УСЛУГ -

Рынок, на котором продаются и покупаются платежные

ФЗ «О НПС». Платежная услуга –

- услуга по переводу денежных

ФЗ «О НПС». Платежная услуга – - услуга по переводу денежных

Платежная услуга: признаки

Субъекты оказания платежных услуг:

операторы по переводу денежных средств (Банк

Платежная услуга: признаки

Субъекты оказания платежных услуг:

операторы по переводу денежных средств (Банк

перевод денежных средств - действия оператора по переводу денежных средств в

перевод денежных средств - действия оператора по переводу денежных средств в

Содержание платежной услуги: услуга по переводу денежных средств

• цель - предоставление

Содержание платежной услуги: услуга по переводу денежных средств

• цель - предоставление

Содержание платежной услуги: услуга по приему платежей

• цель - исполнение платежным

Содержание платежной услуги: услуга по приему платежей

• цель - исполнение платежным

Содержание платежной услуги: услуга почтового перевода

• цель - доставка (вручение) денежных

Содержание платежной услуги: услуга почтового перевода

• цель - доставка (вручение) денежных

Таким образом, Федеральный закон № 161-ФЗ закрепляет за каждым из субъектов

Таким образом, Федеральный закон № 161-ФЗ закрепляет за каждым из субъектов

УСЛОВИЯ ОКАЗАНИЯ УСЛУГ ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ

• установлены моменты наступления безотзывности,

УСЛОВИЯ ОКАЗАНИЯ УСЛУГ ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ

• установлены моменты наступления безотзывности,

безотзывность перевода денежных средств - характеристика перевода денежных средств, обозначающая отсутствие

безотзывность перевода денежных средств - характеристика перевода денежных средств, обозначающая отсутствие

безусловность перевода денежных средств - характеристика перевода денежных средств, обозначающая отсутствие

безусловность перевода денежных средств - характеристика перевода денежных средств, обозначающая отсутствие

окончательность перевода денежных средств - характеристика перевода денежных средств, обозначающая предоставление

окончательность перевода денежных средств - характеристика перевода денежных средств, обозначающая предоставление

ПЕРИОД ПРОХОЖДЕНИЯ ПЛАТЕЖА

ПЕРИОД ПРОХОЖДЕНИЯ ПЛАТЕЖА

УСЛОВИЯ ОКАЗАНИЯ УСЛУГ ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ (продолжение)

• установлен срок (не

УСЛОВИЯ ОКАЗАНИЯ УСЛУГ ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ (продолжение)

• установлен срок (не

УСЛОВИЯ ОКАЗАНИЯ УСЛУГ ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ (продолжение)

• установлен запрет для

УСЛОВИЯ ОКАЗАНИЯ УСЛУГ ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ (продолжение)

• установлен запрет для

АУТСОРСИНГ УСЛУГ ПО ПЕРЕВОДУ ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ

Кредитные организации вправе осуществлять взаимо-действие

АУТСОРСИНГ УСЛУГ ПО ПЕРЕВОДУ ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ

Кредитные организации вправе осуществлять взаимо-действие

2. СТРУКТУРА РЫНКА ПЛАТЕЖНЫХ УСЛУГ

По категории клиента – пользователя услуг

Рынок услуг

2. СТРУКТУРА РЫНКА ПЛАТЕЖНЫХ УСЛУГ

По категории клиента – пользователя услуг

Рынок услуг

СТРУКТУРА РЫНКА ПЛАТЕЖНЫХ УСЛУГ

По срокам проведения платежей

Платежи, совершаемые немедленно (в режиме

СТРУКТУРА РЫНКА ПЛАТЕЖНЫХ УСЛУГ

По срокам проведения платежей

Платежи, совершаемые немедленно (в режиме

СТРУКТУРА РЫНКА ПЛАТЕЖНЫХ УСЛУГ

По характеру платежного инструмента

Платежи на основе кредитовых

СТРУКТУРА РЫНКА ПЛАТЕЖНЫХ УСЛУГ

По характеру платежного инструмента

Платежи на основе кредитовых

3. РЕГУЛИРОВАНИЕ РЫНКА ПУ: НАЦИОНАЛЬНЫЙ И МЕЖДУНАРОДНЫЙ УРОВЕНЬ

ПЛАТЕЖ – КЛЮЧЕВОЕ ПОНЯТИЕ

3. РЕГУЛИРОВАНИЕ РЫНКА ПУ: НАЦИОНАЛЬНЫЙ И МЕЖДУНАРОДНЫЙ УРОВЕНЬ

ПЛАТЕЖ – КЛЮЧЕВОЕ ПОНЯТИЕ

ПЛАТЕЖНАЯ СИСТЕМА – ИСТОРИЧЕСКОЕ ПОНЯТИЕ

ПЛАТЕЖНАЯ СИСТЕМА – ИСТОРИЧЕСКОЕ ПОНЯТИЕ

ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ПЛАТЕЖНЫХ СИСТЕМ:

Экономия трансакционных издержек

Минимизация операционных рисков.

ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ПЛАТЕЖНЫХ СИСТЕМ:

Экономия трансакционных издержек

Минимизация операционных рисков.

ПЛАТЕЖНАЯ СИСТЕМА – МНОГОПЛАНОВОЕ ПОНЯТИЕ

Карточная ПС

Внутрибанковская ПС

Национальная ПС

НСПК

ПС Банка России

ПЛАТЕЖНАЯ СИСТЕМА – МНОГОПЛАНОВОЕ ПОНЯТИЕ

Карточная ПС

Внутрибанковская ПС

Национальная ПС

НСПК

ПС Банка России

КПРС БМР, 2006

КПРС БМР, 2006

ПЛАТЕЖНАЯ СИСТЕМА -

совокупность институтов, инструментов и процедур, используемых для перевода

ПЛАТЕЖНАЯ СИСТЕМА -

совокупность институтов, инструментов и процедур, используемых для перевода

ЗНАЧЕНИЕ ПС:

определяет состояние экономики в той степени, в которой это

ЗНАЧЕНИЕ ПС:

определяет состояние экономики в той степени, в которой это

Национальная платежная система - совокупность механизмов, обеспечивающих осуществление платежей и выполняющая

Национальная платежная система - совокупность механизмов, обеспечивающих осуществление платежей и выполняющая

НПС дает возможность осуществлять и другие платежи, находящиеся за рамками хозяйственного

НПС дает возможность осуществлять и другие платежи, находящиеся за рамками хозяйственного

КРИТЕРИИ ДЛЯ ОЦЕНКИ ПС:

Надежность (устойчивость БС и развитость технической составляющей)

Оперативность (скорость

КРИТЕРИИ ДЛЯ ОЦЕНКИ ПС:

Надежность (устойчивость БС и развитость технической составляющей)

Оперативность (скорость

КОМИТЕТ ПО ПЛАТЕЖНЫМ И РАСЧЕТНЫМ СИСТЕМАМ БАНКА МЕЖДУНАРОДНЫХ РАСЧЕТОВ

КОМИТЕТ ПО ПЛАТЕЖНЫМ И РАСЧЕТНЫМ СИСТЕМАМ БАНКА МЕЖДУНАРОДНЫХ РАСЧЕТОВ

Комитет по платежным и расчетным системам (КПРС) Банка международных расчетов (БМР)

Комитет по платежным и расчетным системам (КПРС) Банка международных расчетов (БМР)

1990 г – сформулированы принципы для двусторонних и многосторонних трансграничных и

1990 г – сформулированы принципы для двусторонних и многосторонних трансграничных и

ноябрь 2001 г КПРС и Международной организацией комиссий по ценным бумагам

ноябрь 2001 г КПРС и Международной организацией комиссий по ценным бумагам

Комитет по платежным и расчетным системам

национальная ПС включает следующие

Комитет по платежным и расчетным системам

национальная ПС включает следующие

февраль 2010 г КПРС и Технический комитет МОКЦБ учредили Руководящую группу

февраль 2010 г КПРС и Технический комитет МОКЦБ учредили Руководящую группу

КАК В РОССИИ?

июль 2009 г. Банк России стал членом КПРС БМР.

сентябрь

КАК В РОССИИ?

июль 2009 г. Банк России стал членом КПРС БМР.

сентябрь

РОССИЯ: ФЗ О НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЕ

Национальная платежная система - совокупность

операторов

РОССИЯ: ФЗ О НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЕ

Национальная платежная система - совокупность

операторов

Законодательство о НПС

Федеральный закон Российской Федерации от 27 июня 2011 года

Федеральный закон Российской Федерации от 27 июня 2011 года

Законодательство о НПС

Федеральный закон Российской Федерации от 27 июня 2011 года

№

Федеральный закон Российской Федерации от 27 июня 2011 года №

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 10.07.2002 № 86-ФЗ «О ЦЕНТРАЛЬНОМ БАНКЕ РФ (БАНКЕ

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 10.07.2002 № 86-ФЗ «О ЦЕНТРАЛЬНОМ БАНКЕ РФ (БАНКЕ

ИНСТИТУЦИОНАЛЬНАЯ ИНФРАСТРУКТУРА НПС (СУБЪЕКТЫ НПС), 2015 Г

ИНСТИТУЦИОНАЛЬНАЯ ИНФРАСТРУКТУРА НПС (СУБЪЕКТЫ НПС), 2015 Г

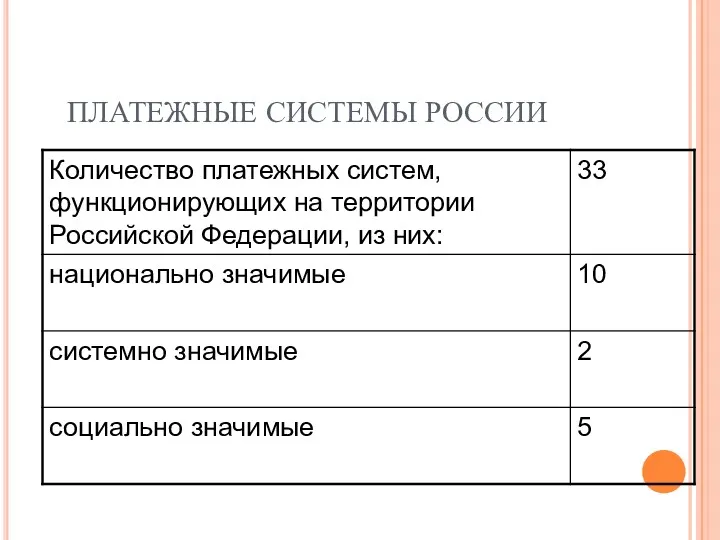

ПЛАТЕЖНЫЕ СИСТЕМЫ РОССИИ

ПЛАТЕЖНЫЕ СИСТЕМЫ РОССИИ

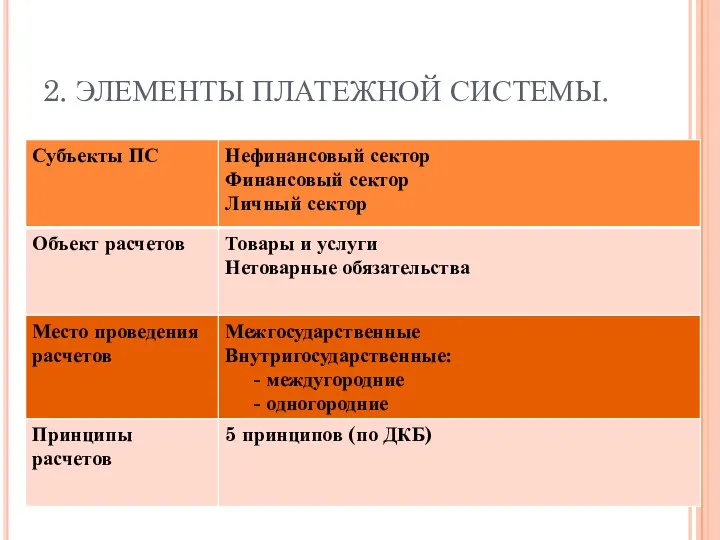

2. ЭЛЕМЕНТЫ ПЛАТЕЖНОЙ СИСТЕМЫ.

2. ЭЛЕМЕНТЫ ПЛАТЕЖНОЙ СИСТЕМЫ.

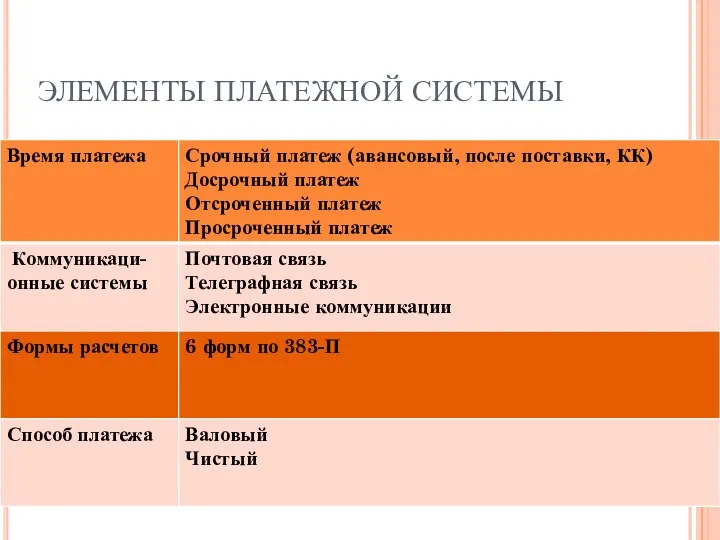

ЭЛЕМЕНТЫ ПЛАТЕЖНОЙ СИСТЕМЫ

ЭЛЕМЕНТЫ ПЛАТЕЖНОЙ СИСТЕМЫ

ЭЛЕМЕНТЫ ПЛАТЕЖНОЙ СИСТЕМЫ

ЭЛЕМЕНТЫ ПЛАТЕЖНОЙ СИСТЕМЫ

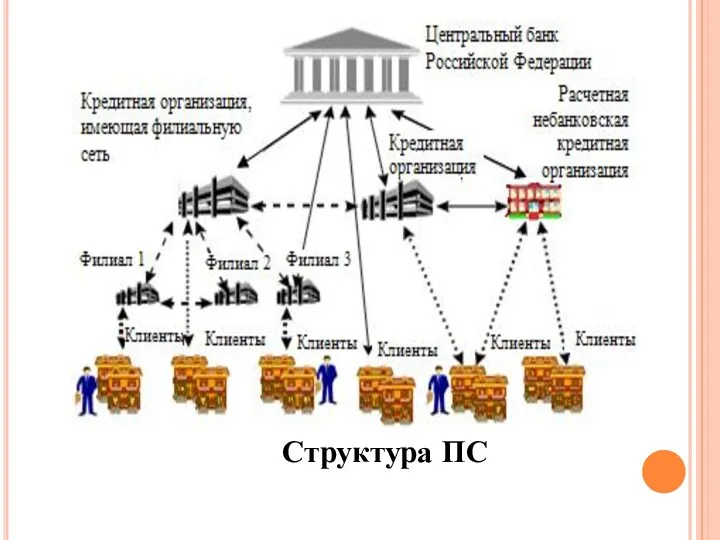

Структура ПС

Структура ПС

ПРОЦЕССЫ ПЛАТЕЖНОЙ СИСТЕМЫ

Инициирование платежа – плательщик поручает банку перевести деньги контрагенту.

Передача

ПРОЦЕССЫ ПЛАТЕЖНОЙ СИСТЕМЫ

Инициирование платежа – плательщик поручает банку перевести деньги контрагенту.

Передача

4. КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 1. Эффективная сумма перевода

1.1. Оптовые (крупные суммы)

1.2.

4. КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 1. Эффективная сумма перевода

1.1. Оптовые (крупные суммы)

1.2.

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 2. Метод перевода денег (способ получения окончательного платежа).

2.1.

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 2. Метод перевода денег (способ получения окончательного платежа).

2.1.

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 3. Время перевода:

3.1. В режиме реального времени.

3.2. Несколько

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 3. Время перевода:

3.1. В режиме реального времени.

3.2. Несколько

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 4. Способ предоставления в банк платежной инструкции.

4.1. Кредитовый

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 4. Способ предоставления в банк платежной инструкции.

4.1. Кредитовый

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 5. Степень подчиненности соответствующей системы (по иерархии):

5.1. Централизованные

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 5. Степень подчиненности соответствующей системы (по иерархии):

5.1. Централизованные

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 6. Условия приема участников в соответствующую систему расчетов:

6.1.

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 6. Условия приема участников в соответствующую систему расчетов:

6.1.

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 7. По порядку резервирования средств:

7.1. С предварительным депонированием.

7.2.

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 7. По порядку резервирования средств:

7.1. С предварительным депонированием.

7.2.

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 8. По возможности предоставления кредита:

8.1. С предоставлением кредита.

8.2.

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ

Признак 8. По возможности предоставления кредита:

8.1. С предоставлением кредита.

8.2.

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ: СИСТЕМНО-ЗНАЧИМАЯ ПС

Платежная система считается системно значимой, если по

КЛАССИФИКАЦИЯ ПЛАТЕЖНЫХ СИСТЕМ: СИСТЕМНО-ЗНАЧИМАЯ ПС

Платежная система считается системно значимой, если по

Платежная система является системно значимой в случае ее соответствия хотя бы

Платежная система является системно значимой в случае ее соответствия хотя бы

Платежная система является социально значимой в случае ее соответствия хотя бы

Платежная система является социально значимой в случае ее соответствия хотя бы

Для признания системно значимой объем денежных переводов ПС должен достигать 15

Для признания системно значимой объем денежных переводов ПС должен достигать 15

5. ПРИНЦИПЫ ДЛЯ ИФР

Принципы построения системно-значимых платежных систем (ранее)

Для обеспечения бесперебойности,

5. ПРИНЦИПЫ ДЛЯ ИФР

Принципы построения системно-значимых платежных систем (ранее)

Для обеспечения бесперебойности,

Эти ключевые принципы специально выражены в общей форме, чтобы обеспечить их

Эти ключевые принципы специально выражены в общей форме, чтобы обеспечить их

КЛЮЧЕВЫЕ ПРИНЦИПЫ:

1. Система должна иметь хорошо проработанную правовую базу в рамках

КЛЮЧЕВЫЕ ПРИНЦИПЫ:

1. Система должна иметь хорошо проработанную правовую базу в рамках

КЛЮЧЕВЫЕ ПРИНЦИПЫ:

3. Система должна обеспечивать быстрый окончательный расчет в день валютирования,

КЛЮЧЕВЫЕ ПРИНЦИПЫ:

3. Система должна обеспечивать быстрый окончательный расчет в день валютирования,

КЛЮЧЕВЫЕ ПРИНЦИПЫ:

7. Средства осуществления платежей, предлагаемые системой, должны быть практичными для

КЛЮЧЕВЫЕ ПРИНЦИПЫ:

7. Средства осуществления платежей, предлагаемые системой, должны быть практичными для

РИСКИ В ПЛАТЕЖНЫХ СИСТЕМАХ

кредитный риск: риск того, что контрагент в системе

РИСКИ В ПЛАТЕЖНЫХ СИСТЕМАХ

кредитный риск: риск того, что контрагент в системе

ПРИНЦИПЫ ДЛЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Апрель 2012

Банк международных расчетов и Международная организация

ПРИНЦИПЫ ДЛЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Апрель 2012

Банк международных расчетов и Международная организация

При разработке новых принципов для ИФР КПРС и ТК МОКЦБ руководствовались

При разработке новых принципов для ИФР КПРС и ТК МОКЦБ руководствовались

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Принцип 1: Правовая основа

ИФР должна иметь убедительную,

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Принцип 1: Правовая основа

ИФР должна иметь убедительную,

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Принцип 5: Залоговое обеспечение

ИФР, нуждающаяся в залоговом

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Принцип 5: Залоговое обеспечение

ИФР, нуждающаяся в залоговом

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Принцип 7: Риск ликвидности

ИФР должна эффективно оценивать,

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Принцип 7: Риск ликвидности

ИФР должна эффективно оценивать,

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Расчеты

Принцип 8: Завершенность расчетов

ИФР должна обеспечивать

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Расчеты

Принцип 8: Завершенность расчетов

ИФР должна обеспечивать

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Центральные депозитарии ценных бумаг и расчетные системы

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Центральные депозитарии ценных бумаг и расчетные системы

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Управление в случае невыполнения обязательств

Принцип 13: Правила

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Управление в случае невыполнения обязательств

Принцип 13: Правила

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Управление общим коммерческим и операционным рисками

Принцип 15:

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Управление общим коммерческим и операционным рисками

Принцип 15:

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Принцип 17: Операционный риск

ИФР должна выявлять возможные

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Принцип 17: Операционный риск

ИФР должна выявлять возможные

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Доступ

Принцип 18: Требования к доступу и участию

ИФР

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Доступ

Принцип 18: Требования к доступу и участию

ИФР

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Эффективность

Принцип 21: Эффективность и результативность

ИФР должна эффективно

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Эффективность

Принцип 21: Эффективность и результативность

ИФР должна эффективно

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Прозрачность

Принцип 23: Раскрытие правил, основных процедур и

ПРИНЦИПЫ ПОСТРОЕНИЯ ИНФРАСТРУКТУР ФИНАНСОВОГО РЫНКА

Прозрачность

Принцип 23: Раскрытие правил, основных процедур и

6. РОЛЬ ЦБ В ПЛАТЕЖНОЙ СИСТЕМЕ.

Направления деятельности национальных центральных банков:

мониторинг состояния

6. РОЛЬ ЦБ В ПЛАТЕЖНОЙ СИСТЕМЕ.

Направления деятельности национальных центральных банков:

мониторинг состояния

КЕМ МОЖЕТ ВЫСТУПАТЬ ЦБ В ПС:

контролер;

регулятор;

поставщик платежных услуг;

участник ПС (совершать

КЕМ МОЖЕТ ВЫСТУПАТЬ ЦБ В ПС:

контролер;

регулятор;

поставщик платежных услуг;

участник ПС (совершать

ОБЯЗАННОСТИ ЦЕНТРАЛЬНЫХ БАНКОВ ПО ПРИМЕНЕНИЮ КЛЮЧЕВЫХ ПРИНЦИПОВ

1. ЦБ должен четко

ОБЯЗАННОСТИ ЦЕНТРАЛЬНЫХ БАНКОВ ПО ПРИМЕНЕНИЮ КЛЮЧЕВЫХ ПРИНЦИПОВ

1. ЦБ должен четко

ОБЯЗАННОСТИ ЦЕНТРАЛЬНЫХ БАНКОВ, РЕГУЛЯТОРОВ РЫНКА И ДРУГИХ КОМПЕТЕНТНЫХ ОРГАНОВ В ОБЛАСТИ

ОБЯЗАННОСТИ ЦЕНТРАЛЬНЫХ БАНКОВ, РЕГУЛЯТОРОВ РЫНКА И ДРУГИХ КОМПЕТЕНТНЫХ ОРГАНОВ В ОБЛАСТИ

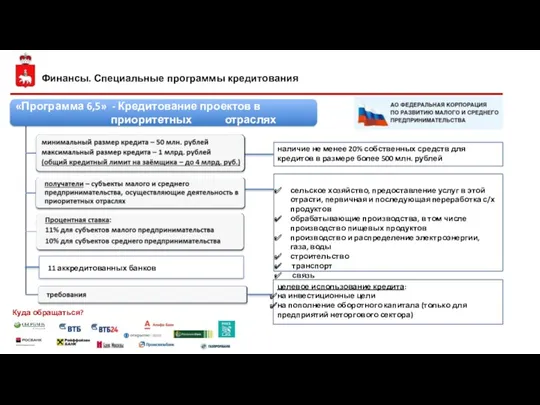

Финансы. Специальные программы кредитования

Финансы. Специальные программы кредитования Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег

Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег Причины возникновения денег и формы денег

Причины возникновения денег и формы денег Основные источники финансирования бизнеса. Ценные бумаги

Основные источники финансирования бизнеса. Ценные бумаги Банковская система Франции

Банковская система Франции Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Учет и анализ основных средств на предприятии. Актуальность темы дипломной работы

Учет и анализ основных средств на предприятии. Актуальность темы дипломной работы Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Министерство финансов Калининградской области Программа Повышение финансовой грамотности населения

Министерство финансов Калининградской области Программа Повышение финансовой грамотности населения Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Налоговая система России

Налоговая система России Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Инвестиционный менеджмент

Инвестиционный менеджмент Javne finansije. Lekcija 4

Javne finansije. Lekcija 4 Ндфл. Налог на доходы физических лиц

Ндфл. Налог на доходы физических лиц Теории кредита: натуралистическая и капиталотворческая теории кредита. История развития и становления кредитных отношений в РК

Теории кредита: натуралистическая и капиталотворческая теории кредита. История развития и становления кредитных отношений в РК Управленческий учет в информационной системе организации

Управленческий учет в информационной системе организации Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Риск и доходность на финансовых рынках

Риск и доходность на финансовых рынках Формы расчетов во внешнеэкономической деятельности

Формы расчетов во внешнеэкономической деятельности ФСБУ_5_Различная_оценка_запасов_в_БУ_и_НУ

ФСБУ_5_Различная_оценка_запасов_в_БУ_и_НУ Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Сущность и значение бюджета и бюджетной системы Российской Федерации

Сущность и значение бюджета и бюджетной системы Российской Федерации Развитие товарного обмена и возникновение денег

Развитие товарного обмена и возникновение денег Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике

Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике Сутність та джерела формування ресурсної бази банків

Сутність та джерела формування ресурсної бази банків