- Формы расчетов во внешнеэкономической деятельности

Содержание

- 2. МЕЖДУНАРОДНЫЕ РАСЧЕТЫ Организация и регулирование платежей по денежным требованиям и обязательствам, возникающим на базе экономических, политических,

- 3. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР ФОРМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

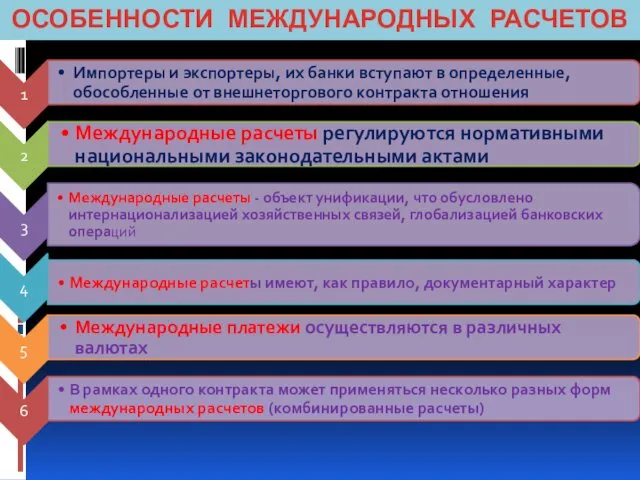

- 4. ОСОБЕННОСТИ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

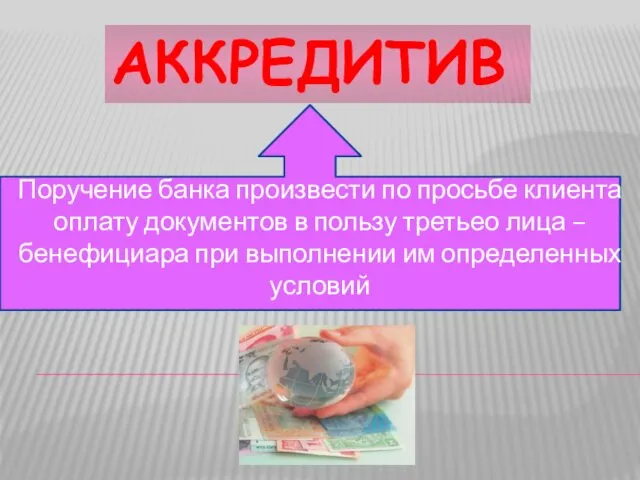

- 5. БАНКОВСКИЙ ПЕРЕВОД Поручение одного банка другому выплатить получателю перевода (бенефициару) определенную сумму денег. УЧАСТНИКИ *ПЕРЕВОДОДАТЕЛЬ -

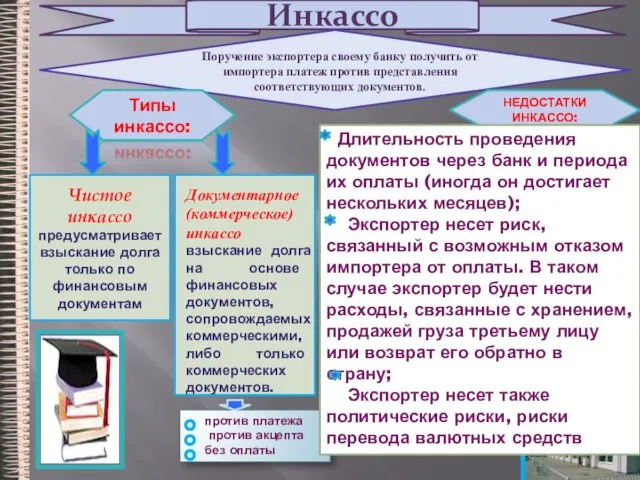

- 6. против платежа против акцепта без оплаты Инкассо Поручение экспортера своему банку получить от импортера платеж против

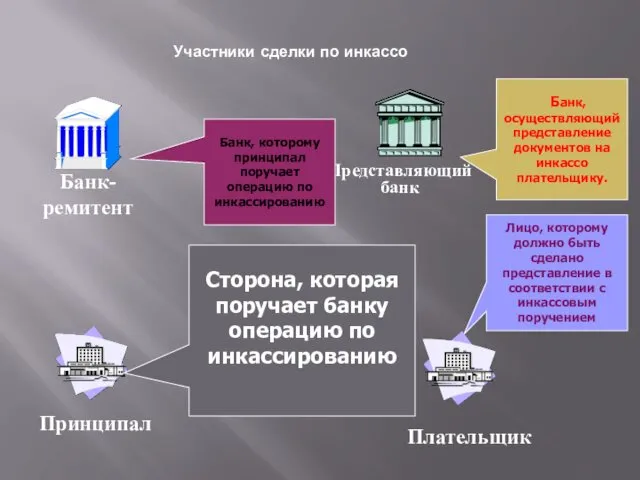

- 7. Сторона, которая поручает банку операцию по инкассированию Лицо, которому должно быть сделано представление в соответствии с

- 8. Принципал Банк-ремитент Плательщик Представляющий банк Условия контракта предполагают оплату против отгрузки. Принципал предоставляет в банк-ремитент документы,

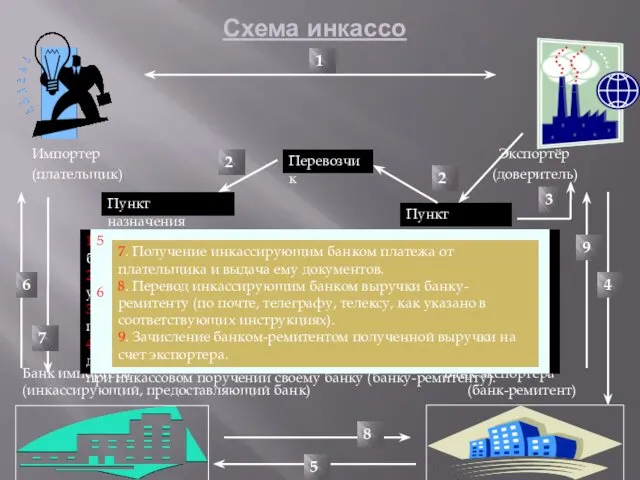

- 10. Импортер Экспортёр (плательщик) (доверитель) Банк импортёра Банк экспортёра (инкассирующий, предоставляющий банк) (банк-ремитент) Схема инкассо 1 Перевозчик

- 11. Расчеты в форме аванса Расчеты по открытому счету Оплата части стоимости контракта до отгрузки товара. *

- 12. АВАНСОВЫЙ ПЛАТЕЖ (ПРЕДОПЛАТА) (ADVANCE PAYMENT) Обычно применяется в случаях, когда покупатель уверен в возможностях продавца и

- 13. Предоплата наиболее благоприятный для продавца полностью страхует продавца от возможности неполучения оплаты за поставляемый товар, самый

- 14. ПЛАТЕЖ НА ОТКРЫТЫЙ СЧЕТ (OPEN ACCOUNT) Это наиболее простой, самый дешевый, но в то же время

- 15. Покупатель Банк Продавец 1Отгружает товар и отдельно по почте, высылает товарораспорядительные документы: счета, железнодорожные накладные или

- 16. Открытый счет Счет может быть открыт одновременно с поставкой товара или позже, но не раньше и

- 17. Открытый счет рекомендуется использовать только в том случае, когда продавец имеет высокую степень доверия по отношению

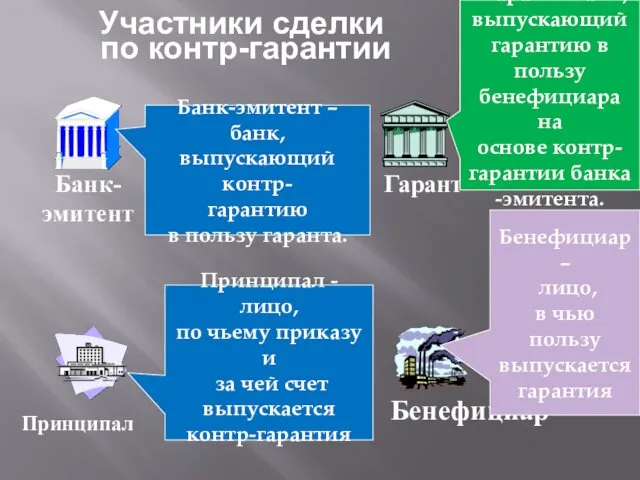

- 18. Принципал - лицо, по чьему приказу и за чей счет выпускается гарантия Бенефициар - лицо, в

- 19. Принципал Гарант Бенефициар 3. Выпуск банковской гарантии Гарантия обеспечивает исполнение принципалом обязательств по контракту Гарантия выпускается

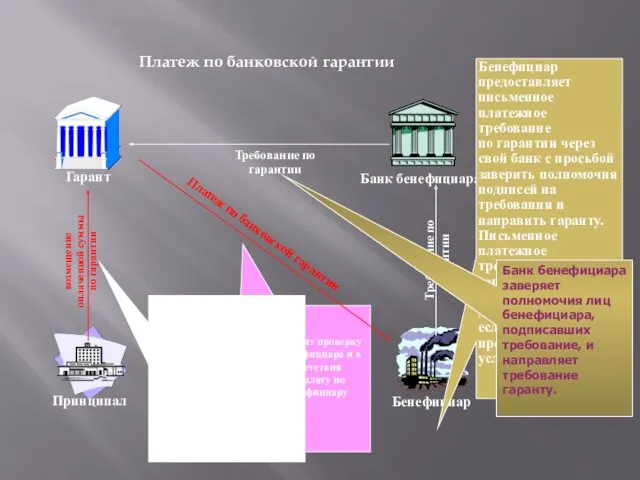

- 20. Банк бенефициара возмещение оплаченной суммы по гарантии Гарант производит проверку требования бенефициара и в случае соответствия

- 21. Принципал - лицо, по чьему приказу и за чей счет выпускается контр-гарантия Бенефициар – лицо, в

- 22. Принципал Банк-эмитент Бенефициар Гарант Условиями контракта предусмотрено предоставление гарантии в обеспечение исполнения обязательств по контракту Контр-гарантия

- 23. Гарант Требование по гарантии Платеж по контр-гарантии Платеж по гарантии возмещение оплаченной суммы по контр-гарантии Гарант

- 24. АККРЕДИТИВ

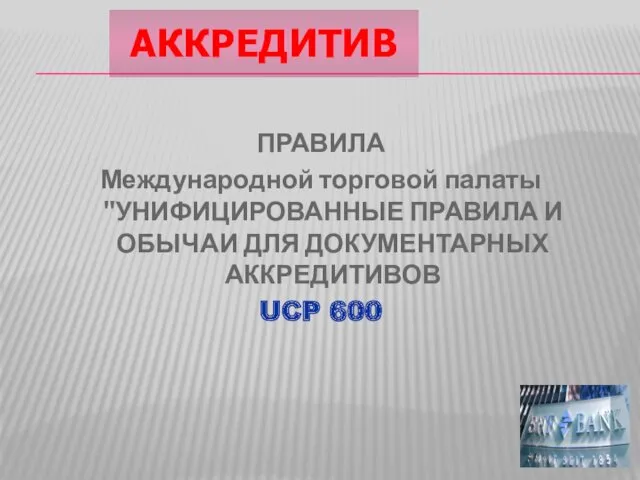

- 25. ПРАВИЛА Международной торговой палаты "УНИФИЦИРОВАННЫЕ ПРАВИЛА И ОБЫЧАИ ДЛЯ ДОКУМЕНТАРНЫХ АККРЕДИТИВОВ UCP 600 АККРЕДИТИВ

- 27. Подтвержденный Неподтвержденный –может быть аннулирован покупателем; подтверждается другим банком Действие аккредитива распространяется на субпоставщиков Выпускается на

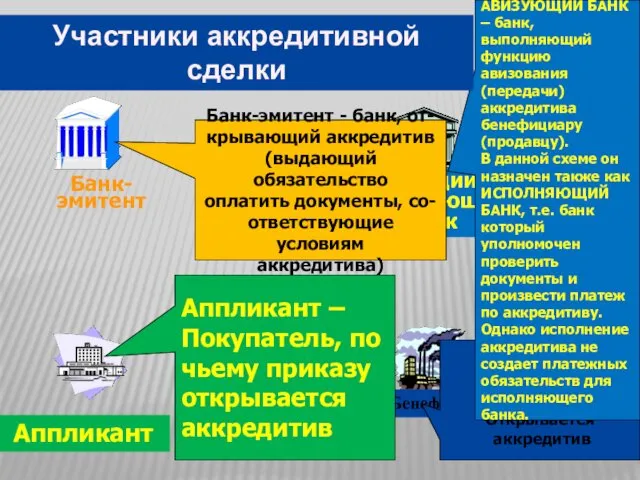

- 28. Аппликант – Покупатель, по чьему приказу открывается аккредитив Бенефициар – продавец, в чью пользу Открывается аккредитив

- 29. Аппликант Банк-эмитент Бенефициар Авизующий / исполняющий банк Контракт должен предусматривать расчеты с помощью документарного аккредитива 1.

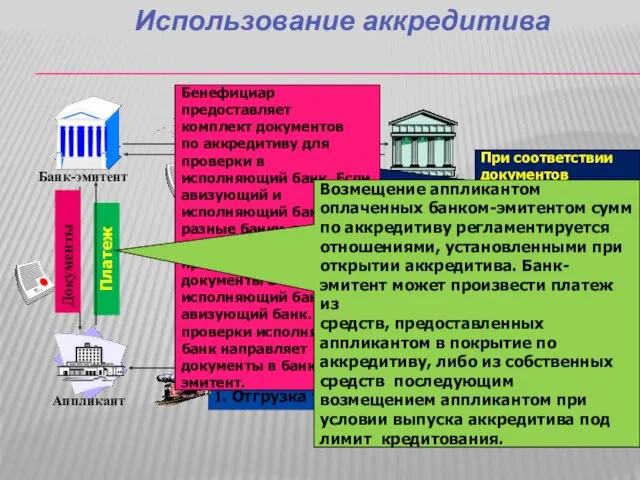

- 30. Платеж При соответствии документов условиям аккредитива банк-эмитент производит платеж по аккредитиву. После произведенного платежа документы передаются

- 31. Аппликант Банк-эмитент Бенефициар Подтверждающий банк Контракт должен преду- сматривать расчеты с помощью подтвержденного документарного аккредитива В

- 32. Возмещение оплаченных банком-эмитентом сумм по подтвержденному аккредитиву производиться либо из средств, предоставленных аппликантом в покрытие по

- 35. ТРАНСФЕРАБЕЛЬНЫЙ АККРЕДИТИВ

- 36. Открытие Трансфер Открытие и перевод трансферабельного аккредитива

- 37. Трансферабельный аккредитив - использование

- 38. Аккредитив: НЕДОСТАТКИ ПРЕИМУЩЕСТВА ПЛАТЕЖ ПРОИЗВОДИТСЯ НА ОСНОВАНИИ ПРЕДСТАВЛЕННЫХ ЭКСПОРТЕРОМ ДОКУМЕНТОВ, НЕЗАВИСИМО ОТ ХАРАКТЕРИСТИК САМИХ ТОВАРОВ; ДЛИТЕЛЬНОСТЬ

- 39. ДЛЯ ОТКРЫТИЯ АККРЕДИТИВА ИМПОРТЕРУ НЕОБХОДИМО Представить в банк копию контракта, предусматривающую форму оплаты за товар (услуги)

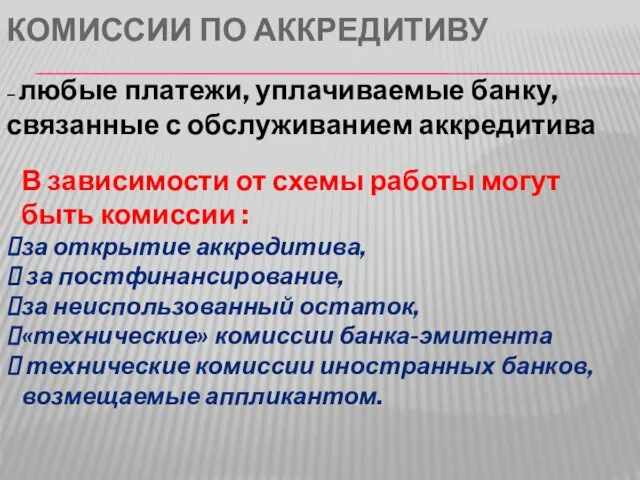

- 42. КОМИССИИ ПО АККРЕДИТИВУ В зависимости от схемы работы могут быть комиссии : за открытие аккредитива, за

- 43. Неиспользованный остаток по аккредитиву (unutilized balance) – остаток по аккредитиву, на сумму которого не будут предоставляться

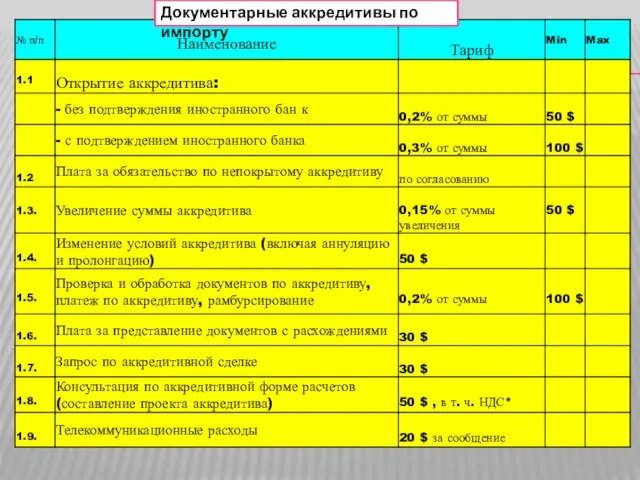

- 44. Документарные аккредитивы по импорту

- 45. Во время этого доклада может возникнуть дискуссия с предложениями конкретных действий. Используйте PowerPoint для записи предложений

- 46. Во время этого доклада может возникнуть дискуссия с предложениями конкретных действий. Используйте PowerPoint для записи предложений

- 48. Во время этого доклада может возникнуть дискуссия с предложениями конкретных действий. Используйте PowerPoint для записи предложений

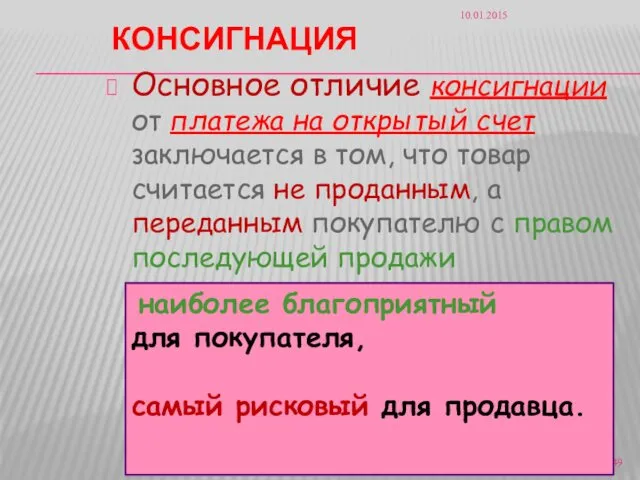

- 49. КОНСИГНАЦИЯ 10.01.2015 Основное отличие консигнации от платежа на открытый счет заключается в том, что товар считается

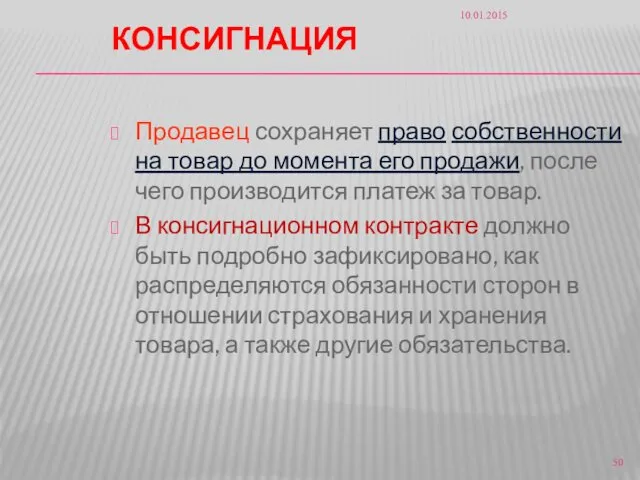

- 50. КОНСИГНАЦИЯ Продавец сохраняет право собственности на товар до момента его продажи, после чего производится платеж за

- 51. ПЛАТЕЖИ ОБЫЧНО ОСУЩЕСТВЛЯЕТСЯ БАНКОВСКИМ ПЕРЕВОДОМ, В НЕКОТОРЫХ СЛУЧАЯХ – ЧЕКОМ ИЛИ ПЕРЕВОДНЫМ ВЕКСЕЛЕМ. В случае банковского

- 52. ФАКТОРИНГ один из видов услуг в области финансирования, включающий в себя взыскание дебиторской задолженности, предоставление краткосрочного

- 53. ФАКТОРИНГ Факторинговые услуги обычно предоставляются специализированными фактор-фирмами, которые, как правило, связаны с банками или являются их

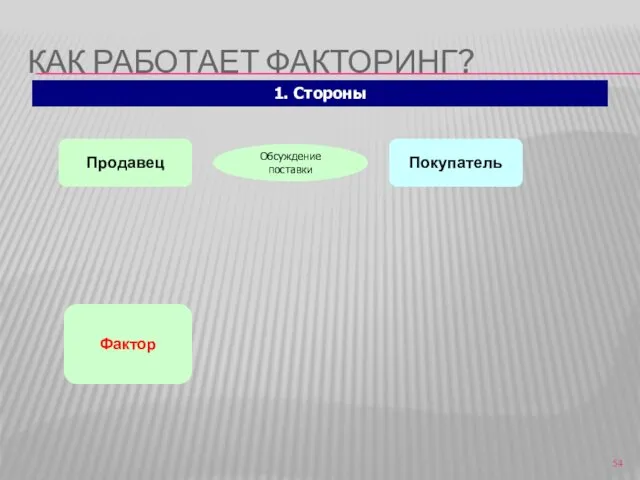

- 54. КАК РАБОТАЕТ ФАКТОРИНГ? 1. Стороны Продавец Покупатель Фактор Обсуждение поставки

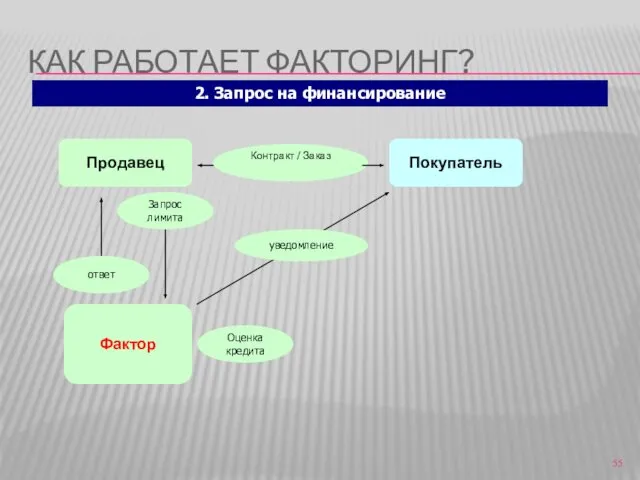

- 55. КАК РАБОТАЕТ ФАКТОРИНГ? Оценка кредита Продавец Покупатель Фактор 2. Запрос на финансирование

- 56. Контракт между “Продавцом” и “Фактором” в рамках которого “Фактор” предоставляет по крайней мере две из следующих

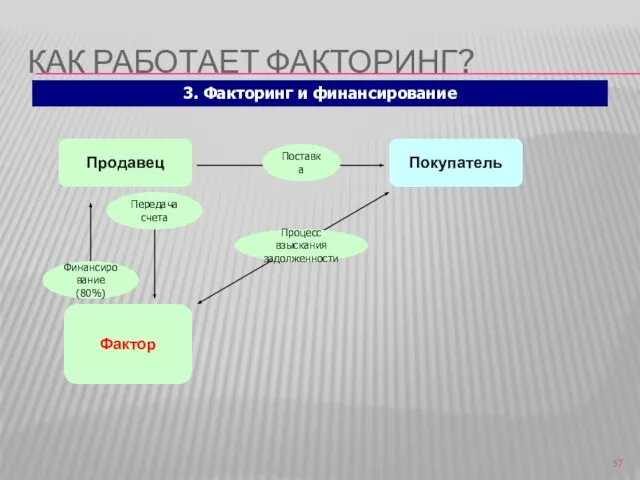

- 57. КАК РАБОТАЕТ ФАКТОРИНГ? Продавец Покупатель Фактор 3. Факторинг и финансирование

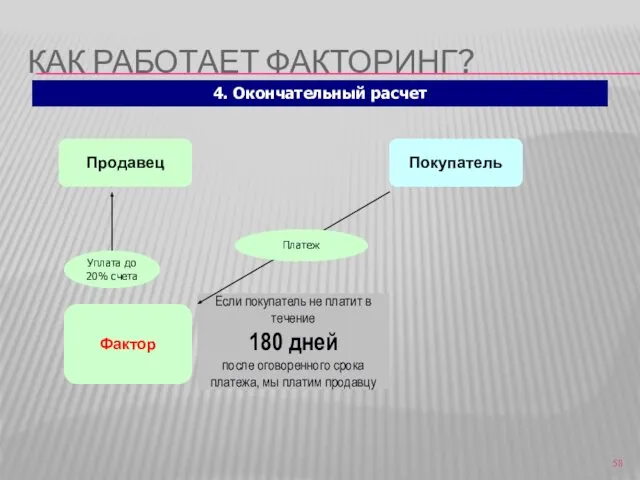

- 58. КАК РАБОТАЕТ ФАКТОРИНГ? 4. Окончательный расчет Если покупатель не платит в течение 180 дней после оговоренного

- 59. КОГДА ПРИМЕНЯЕТСЯ ФАКТОРИНГ? Продажи на условиях открытого счета Продолжительные отношения между компаниями Возможность переуступки [отсутствие правовых

- 60. СТОИМОСТЬ ФАКТОРИНГА Комиссии за услуги Организационный взнос [разовый платеж] Факторинговая комиссия [в зависимости от оборота] Проверка

- 61. РИСК ИСПОЛНЕНИЯ ВЗАИМНЫХ ОБЯЗАТЕЛЬСТВ ПРОДАВЕЦ ПОКУПАТЕЛЬ

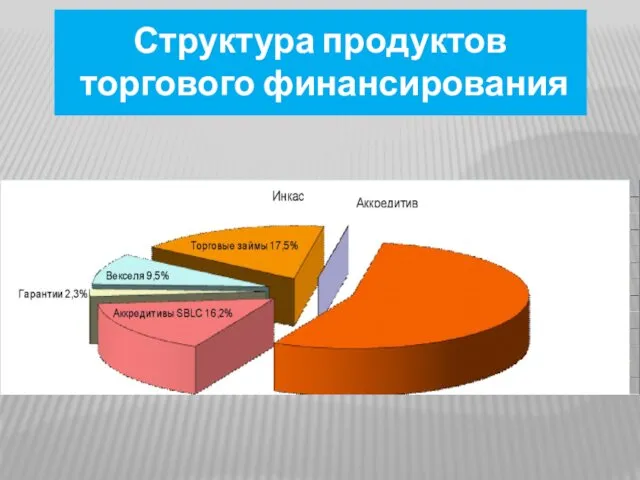

- 62. Структура продуктов торгового финансирования

- 64. Скачать презентацию

МЕЖДУНАРОДНЫЕ РАСЧЕТЫ

Организация и регулирование платежей по денежным требованиям и обязательствам,

МЕЖДУНАРОДНЫЕ РАСЧЕТЫ

Организация и регулирование платежей по денежным требованиям и обязательствам,

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР ФОРМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР ФОРМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

ОСОБЕННОСТИ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

ОСОБЕННОСТИ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

БАНКОВСКИЙ ПЕРЕВОД

Поручение одного банка другому выплатить получателю перевода (бенефициару) определенную сумму

БАНКОВСКИЙ ПЕРЕВОД

Поручение одного банка другому выплатить получателю перевода (бенефициару) определенную сумму

против платежа

против акцепта

без оплаты

Инкассо

Поручение экспортера своему банку получить

против платежа

против акцепта

без оплаты

Инкассо

Поручение экспортера своему банку получить

Сторона, которая поручает банку операцию по инкассированию

Лицо, которому должно быть сделано

Сторона, которая поручает банку операцию по инкассированию

Лицо, которому должно быть сделано

Принципал

Банк-ремитент

Плательщик

Представляющий банк

Условия контракта предполагают оплату против отгрузки.

Принципал предоставляет в банк-ремитент

Принципал

Банк-ремитент

Плательщик

Представляющий банк

Условия контракта предполагают оплату против отгрузки.

Принципал предоставляет в банк-ремитент

Импортер Экспортёр

(плательщик) (доверитель)

Банк импортёра Банк экспортёра (инкассирующий, предоставляющий банк) (банк-ремитент)

Схема

Импортер Экспортёр

(плательщик) (доверитель)

Банк импортёра Банк экспортёра (инкассирующий, предоставляющий банк) (банк-ремитент)

Схема

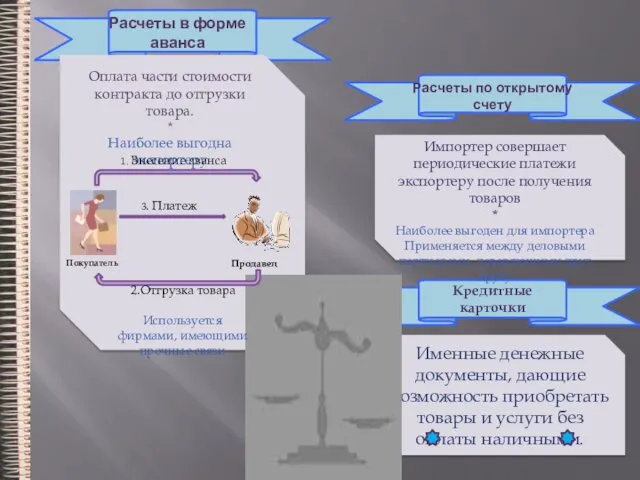

Расчеты в форме аванса

Расчеты по открытому счету

Оплата части стоимости контракта до

Расчеты в форме аванса

Расчеты по открытому счету

Оплата части стоимости контракта до

АВАНСОВЫЙ ПЛАТЕЖ (ПРЕДОПЛАТА)

(ADVANCE PAYMENT)

Обычно применяется в случаях, когда покупатель

АВАНСОВЫЙ ПЛАТЕЖ (ПРЕДОПЛАТА)

(ADVANCE PAYMENT)

Обычно применяется в случаях, когда покупатель

Предоплата

наиболее благоприятный для продавца

полностью страхует продавца от возможности

Предоплата

наиболее благоприятный для продавца

полностью страхует продавца от возможности

ПЛАТЕЖ НА ОТКРЫТЫЙ СЧЕТ

(OPEN ACCOUNT)

Это наиболее простой, самый

ПЛАТЕЖ НА ОТКРЫТЫЙ СЧЕТ

(OPEN ACCOUNT)

Это наиболее простой, самый

Покупатель

Банк

Продавец

1Отгружает товар и отдельно по почте, высылает товарораспорядительные документы: счета, железнодорожные

Покупатель

Банк

Продавец

1Отгружает товар и отдельно по почте, высылает товарораспорядительные документы: счета, железнодорожные

Открытый счет

Счет может быть открыт одновременно с поставкой товара или позже,

Открытый счет

Счет может быть открыт одновременно с поставкой товара или позже,

Открытый счет

рекомендуется

использовать только в том случае, когда продавец имеет высокую

Открытый счет

рекомендуется

использовать только в том случае, когда продавец имеет высокую

Принципал - лицо,

по чьему приказу и за

чей счет выпускается

гарантия

Бенефициар

Принципал - лицо,

по чьему приказу и за

чей счет выпускается

гарантия

Бенефициар

Принципал

Гарант

Бенефициар

3. Выпуск банковской гарантии

Гарантия обеспечивает

исполнение принципалом

обязательств по контракту

Гарантия

Принципал

Гарант

Бенефициар

3. Выпуск банковской гарантии

Гарантия обеспечивает

исполнение принципалом

обязательств по контракту

Гарантия

Банк бенефициара

возмещение оплаченной суммы по гарантии

Гарант производит проверку требования

Банк бенефициара

возмещение оплаченной суммы по гарантии

Гарант производит проверку требования

Принципал - лицо,

по чьему приказу и

за чей счет

выпускается

контр-гарантия

Бенефициар

Принципал - лицо,

по чьему приказу и

за чей счет

выпускается

контр-гарантия

Бенефициар

Принципал

Банк-эмитент

Бенефициар

Гарант

Условиями контракта предусмотрено предоставление гарантии в обеспечение исполнения обязательств

Принципал

Банк-эмитент

Бенефициар

Гарант

Условиями контракта предусмотрено предоставление гарантии в обеспечение исполнения обязательств

Гарант

Требование по гарантии

Платеж по контр-гарантии

Платеж по гарантии

возмещение оплаченной суммы

Гарант

Требование по гарантии

Платеж по контр-гарантии

Платеж по гарантии

возмещение оплаченной суммы

АККРЕДИТИВ

АККРЕДИТИВ

ПРАВИЛА

Международной торговой палаты "УНИФИЦИРОВАННЫЕ ПРАВИЛА И ОБЫЧАИ ДЛЯ ДОКУМЕНТАРНЫХ АККРЕДИТИВОВ

ПРАВИЛА

Международной торговой палаты "УНИФИЦИРОВАННЫЕ ПРАВИЛА И ОБЫЧАИ ДЛЯ ДОКУМЕНТАРНЫХ АККРЕДИТИВОВ

Подтвержденный Неподтвержденный

–может быть аннулирован покупателем;

подтверждается другим банком

Действие аккредитива распространяется

Подтвержденный Неподтвержденный

–может быть аннулирован покупателем;

подтверждается другим банком

Действие аккредитива распространяется

Аппликант –

Покупатель, по

чьему приказу

открывается

аккредитив

Бенефициар –

продавец,

в чью

Аппликант –

Покупатель, по

чьему приказу

открывается

аккредитив

Бенефициар –

продавец,

в чью

Аппликант

Банк-эмитент

Бенефициар

Авизующий / исполняющий банк

Контракт

должен

предусматривать

расчеты

с помощью

документарного

аккредитива

1.

Аппликант

Банк-эмитент

Бенефициар

Авизующий / исполняющий банк

Контракт

должен

предусматривать

расчеты

с помощью

документарного

аккредитива

1.

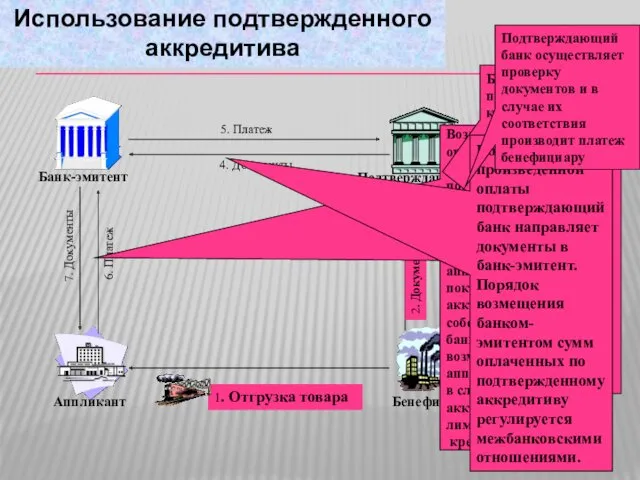

Платеж

При соответствии документов условиям аккредитива банк-эмитент производит платеж по аккредитиву. После

Платеж

При соответствии документов условиям аккредитива банк-эмитент производит платеж по аккредитиву. После

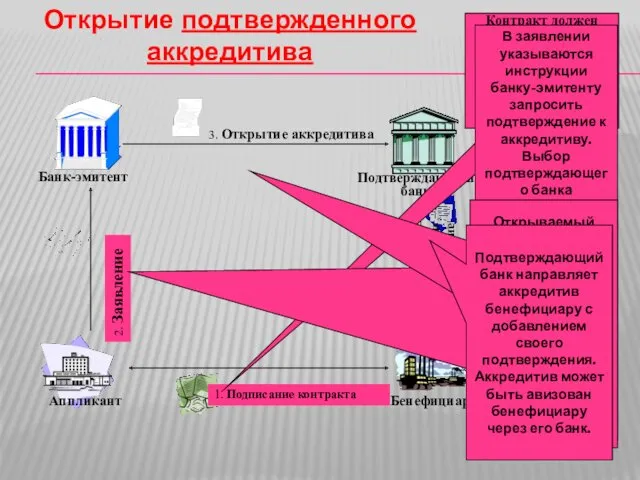

Аппликант

Банк-эмитент

Бенефициар

Подтверждающий банк

Контракт должен преду-

сматривать расчеты

с помощью

подтвержденного

документарного

аккредитива

В заявлении

Аппликант

Банк-эмитент

Бенефициар

Подтверждающий банк

Контракт должен преду-

сматривать расчеты

с помощью

подтвержденного

документарного

аккредитива

В заявлении

Возмещение оплаченных банком-эмитентом сумм по подтвержденному аккредитиву производиться либо из средств,

Возмещение оплаченных банком-эмитентом сумм по подтвержденному аккредитиву производиться либо из средств,

ТРАНСФЕРАБЕЛЬНЫЙ АККРЕДИТИВ

ТРАНСФЕРАБЕЛЬНЫЙ АККРЕДИТИВ

Открытие

Трансфер

Открытие и перевод трансферабельного аккредитива

Открытие

Трансфер

Открытие и перевод трансферабельного аккредитива

Трансферабельный аккредитив - использование

Трансферабельный аккредитив - использование

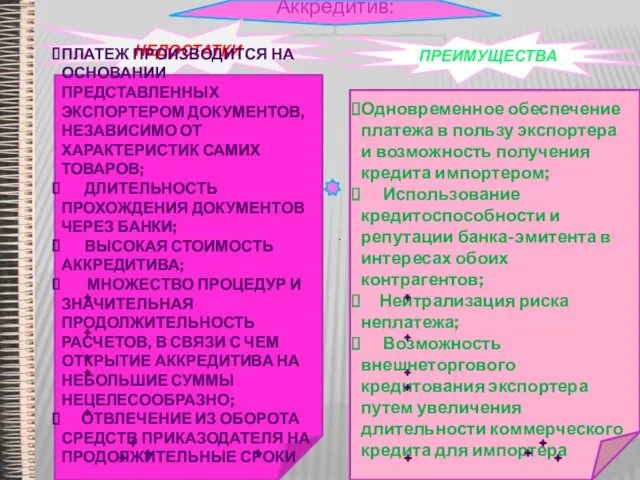

Аккредитив:

НЕДОСТАТКИ

ПРЕИМУЩЕСТВА

ПЛАТЕЖ ПРОИЗВОДИТСЯ НА ОСНОВАНИИ ПРЕДСТАВЛЕННЫХ ЭКСПОРТЕРОМ ДОКУМЕНТОВ, НЕЗАВИСИМО ОТ ХАРАКТЕРИСТИК

Аккредитив:

НЕДОСТАТКИ

ПРЕИМУЩЕСТВА

ПЛАТЕЖ ПРОИЗВОДИТСЯ НА ОСНОВАНИИ ПРЕДСТАВЛЕННЫХ ЭКСПОРТЕРОМ ДОКУМЕНТОВ, НЕЗАВИСИМО ОТ ХАРАКТЕРИСТИК

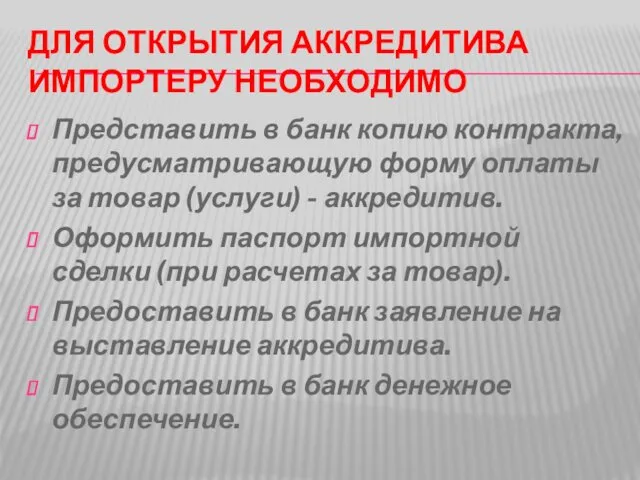

ДЛЯ ОТКРЫТИЯ АККРЕДИТИВА ИМПОРТЕРУ НЕОБХОДИМО

Представить в банк копию контракта, предусматривающую форму

ДЛЯ ОТКРЫТИЯ АККРЕДИТИВА ИМПОРТЕРУ НЕОБХОДИМО

Представить в банк копию контракта, предусматривающую форму

КОМИССИИ ПО АККРЕДИТИВУ

В зависимости от схемы работы могут быть комиссии :

за

КОМИССИИ ПО АККРЕДИТИВУ

В зависимости от схемы работы могут быть комиссии :

за

Неиспользованный остаток по аккредитиву (unutilized balance) – остаток по аккредитиву, на

Неиспользованный остаток по аккредитиву (unutilized balance) – остаток по аккредитиву, на

Документарные аккредитивы по импорту

Документарные аккредитивы по импорту

Во время этого доклада может возникнуть дискуссия с предложениями конкретных действий.

Во время этого доклада может возникнуть дискуссия с предложениями конкретных действий.

Во время этого доклада может возникнуть дискуссия с предложениями конкретных действий.

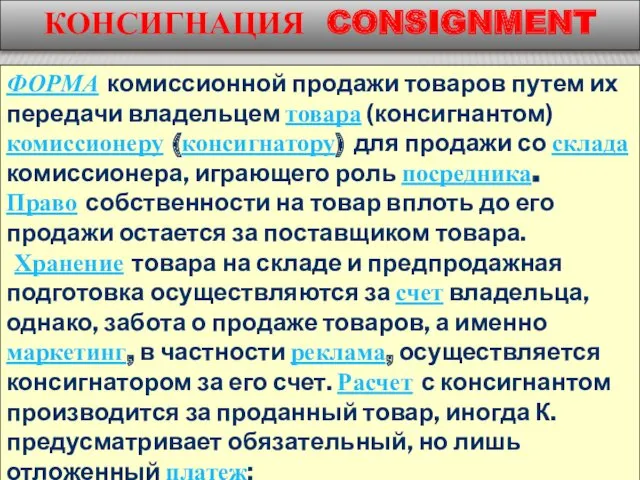

КОНСИГНАЦИЯ

10.01.2015

Основное отличие консигнации от платежа на открытый счет заключается в том,

КОНСИГНАЦИЯ

10.01.2015

Основное отличие консигнации от платежа на открытый счет заключается в том,

КОНСИГНАЦИЯ

Продавец сохраняет право собственности на товар до момента его продажи, после

КОНСИГНАЦИЯ

Продавец сохраняет право собственности на товар до момента его продажи, после

ПЛАТЕЖИ ОБЫЧНО ОСУЩЕСТВЛЯЕТСЯ БАНКОВСКИМ ПЕРЕВОДОМ, В НЕКОТОРЫХ СЛУЧАЯХ – ЧЕКОМ ИЛИ

ПЛАТЕЖИ ОБЫЧНО ОСУЩЕСТВЛЯЕТСЯ БАНКОВСКИМ ПЕРЕВОДОМ, В НЕКОТОРЫХ СЛУЧАЯХ – ЧЕКОМ ИЛИ

ФАКТОРИНГ

один из видов услуг в области финансирования, включающий в себя взыскание

ФАКТОРИНГ

один из видов услуг в области финансирования, включающий в себя взыскание

ФАКТОРИНГ

Факторинговые услуги обычно предоставляются специализированными фактор-фирмами, которые, как правило, связаны с

ФАКТОРИНГ

Факторинговые услуги обычно предоставляются специализированными фактор-фирмами, которые, как правило, связаны с

КАК РАБОТАЕТ ФАКТОРИНГ?

1. Стороны

Продавец

Покупатель

Фактор

Обсуждение поставки

КАК РАБОТАЕТ ФАКТОРИНГ?

1. Стороны

Продавец

Покупатель

Фактор

Обсуждение поставки

КАК РАБОТАЕТ ФАКТОРИНГ?

Оценка кредита

Продавец

Покупатель

Фактор

2. Запрос на финансирование

КАК РАБОТАЕТ ФАКТОРИНГ?

Оценка кредита

Продавец

Покупатель

Фактор

2. Запрос на финансирование

Контракт между “Продавцом” и “Фактором” в рамках которого “Фактор” предоставляет по

Контракт между “Продавцом” и “Фактором” в рамках которого “Фактор” предоставляет по

КАК РАБОТАЕТ ФАКТОРИНГ?

Продавец

Покупатель

Фактор

3. Факторинг и финансирование

КАК РАБОТАЕТ ФАКТОРИНГ?

Продавец

Покупатель

Фактор

3. Факторинг и финансирование

КАК РАБОТАЕТ ФАКТОРИНГ?

4. Окончательный расчет

Если покупатель не платит в течение

180

КАК РАБОТАЕТ ФАКТОРИНГ?

4. Окончательный расчет

Если покупатель не платит в течение

180

КОГДА ПРИМЕНЯЕТСЯ ФАКТОРИНГ?

Продажи на условиях открытого счета

Продолжительные отношения между компаниями

Возможность

КОГДА ПРИМЕНЯЕТСЯ ФАКТОРИНГ?

Продажи на условиях открытого счета

Продолжительные отношения между компаниями

Возможность

![СТОИМОСТЬ ФАКТОРИНГА Комиссии за услуги Организационный взнос [разовый платеж] Факторинговая](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/105343/slide-59.jpg)

СТОИМОСТЬ ФАКТОРИНГА

Комиссии за услуги

Организационный взнос [разовый платеж]

Факторинговая комиссия [в зависимости от

СТОИМОСТЬ ФАКТОРИНГА

Комиссии за услуги

Организационный взнос [разовый платеж]

Факторинговая комиссия [в зависимости от

РИСК ИСПОЛНЕНИЯ ВЗАИМНЫХ ОБЯЗАТЕЛЬСТВ

ПРОДАВЕЦ

ПОКУПАТЕЛЬ

РИСК ИСПОЛНЕНИЯ ВЗАИМНЫХ ОБЯЗАТЕЛЬСТВ

ПРОДАВЕЦ

ПОКУПАТЕЛЬ

Структура продуктов

торгового финансирования

Структура продуктов

торгового финансирования

Банковский менеджмент

Банковский менеджмент Национальный проект Демография

Национальный проект Демография Кәсіпорынның ұзақ мерзімді активтері

Кәсіпорынның ұзақ мерзімді активтері Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Учебно-материальная база образовательных учреждений. (Тема 3)

Учебно-материальная база образовательных учреждений. (Тема 3) Бюджет для граждан

Бюджет для граждан Добровольное медицинское страхование

Добровольное медицинское страхование Ценообразование на предприятии

Ценообразование на предприятии Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год Еңбекақы бойынша есеп айырысуды жетілдіру

Еңбекақы бойынша есеп айырысуды жетілдіру Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

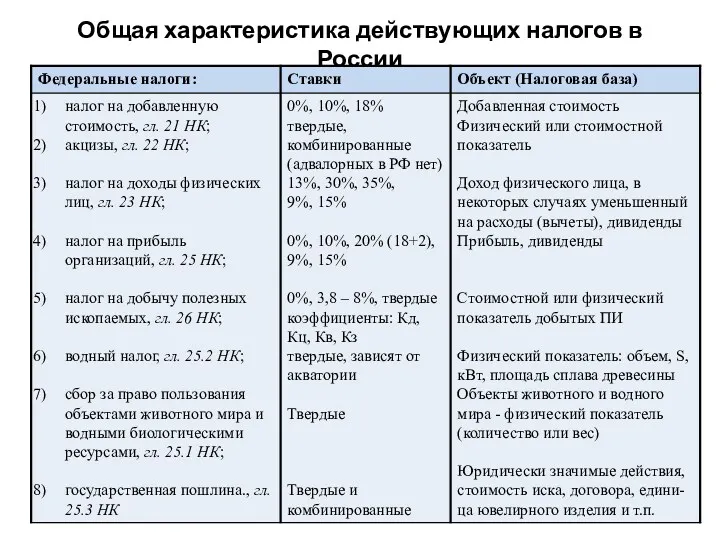

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Общая характеристика действующих налогов в России

Общая характеристика действующих налогов в России Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6 Financial planning: the ties that bind

Financial planning: the ties that bind Impuestos Locales

Impuestos Locales Налоговая система Германии

Налоговая система Германии Налоговые системы государств - членов таможенного союза

Налоговые системы государств - членов таможенного союза Особенности сдачи отчетности за 9 месяцев 2023 года в бюджетной сфере

Особенности сдачи отчетности за 9 месяцев 2023 года в бюджетной сфере Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах

Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах Мсфо (ifrs) 8 операционные сегменты

Мсфо (ifrs) 8 операционные сегменты Привлечение внебюджетных средств на уровень образовательных организаций.. Лекция 6

Привлечение внебюджетных средств на уровень образовательных организаций.. Лекция 6 18_Страхование

18_Страхование Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Государственный кредит. Государственный долг

Государственный кредит. Государственный долг Упрощенная система налогообложения НКО (некоммерческие организации)

Упрощенная система налогообложения НКО (некоммерческие организации) Ценные бумаги

Ценные бумаги Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки

Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки