- Impuestos Locales

Содержание

- 2. IMPUESTOS LOCALES Introducción Los artículos 31.3 y 133 de la Constitución reconocen el principio de reserva

- 3. IMPUESTOS LOCALES Regulación: Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba

- 4. IMPUESTOS LOCALES Regulación: el Art. 2.1 se establece que la Hacienda de las entidades locales estará

- 5. IMPUESTOS LOCALES Impuesto sobre bienes inmuebles (IBI) Hecho imponible Está constituido por la titularidad sobre los

- 6. IMPUESTOS LOCALES Impuesto sobre bienes inmuebles (IBI) No están sujetos los sig. Bienes Inmuebles: - Las

- 7. IMPUESTOS LOCALES Impuesto sobre bienes inmuebles (IBI) Exenciones La LHL distingue entre: Exenciones obligatorias. Pudiendo ser

- 8. IMPUESTOS LOCALES Impuesto sobre bienes inmuebles (IBI) Sujetos Pasivos * Contribuyentes: Son sujetos pasivos las PF,

- 9. IMPUESTOS LOCALES Impuesto sobre bienes inmuebles (IBI) Afectación Real en la transmisión Los bienes inmuebles objeto

- 10. IMPUESTOS LOCALES Impuesto sobre bienes inmuebles Base Imponible Está constituida por el valor catastral de los

- 11. IMPUESTOS LOCALES Impuesto sobre bienes inmuebles (IBI) Base Liquidable Es el resultado de practicar una reducción

- 12. IMPUESTOS LOCALES Impuesto sobre bienes inmuebles (IBI) Cuota Tributaria Es el resultado de aplicar a la

- 13. IMPUESTOS LOCALES Impuesto sobre bienes inmuebles (IBI) Bonificaciones Sobre la cuota integra, se aplican las bonificaciones.

- 14. IMPUESTOS LOCALES Impuesto sobre bienes inmuebles (IBI) Devengo El devengo del impuesto se produce el primer

- 15. IMPUESTOS LOCALES Gestión catastral: Elaboración del Padrón anual del impuesto/ Formación y mantenimiento del Catastro inmobiliario/

- 16. IMPUESTOS LOCALES Impuestos de Actividades Económicas (IAE) Es un tributo directo de carácter real. Hecho imponible:

- 17. IMPUESTOS LOCALES Impuesto de Actividades Económicas (IAE) Actividades No Sujetas: (art. 81) La enajenación de bienes

- 18. IMPUESTOS LOCALES Impuesto de Actividades Económicas (IAE) Exenciones: (art. 82) Adm. Públicas Quienes incien actv. durante

- 19. IMPUESTOS LOCALES Impuesto de Actividades Económicas (IAE) Bonificaciones: (art 88.) Obligatorias: Cooperativas: bonificación del 95% en

- 20. IMPUESTOS LOCALES Impuesto de Actividades Económicas (IAE) Obligación darse de Alta Cuando uno comienza una actividad

- 22. Скачать презентацию

IMPUESTOS LOCALES

Introducción

Los artículos 31.3 y 133 de la Constitución reconocen el

IMPUESTOS LOCALES

Introducción

Los artículos 31.3 y 133 de la Constitución reconocen el

IMPUESTOS LOCALES

Regulación:

Real Decreto Legislativo 2/2004, de 5 de marzo, por el

IMPUESTOS LOCALES

Regulación:

Real Decreto Legislativo 2/2004, de 5 de marzo, por el

IMPUESTOS LOCALES

Regulación:

el Art. 2.1 se establece que la Hacienda de

IMPUESTOS LOCALES

Regulación:

el Art. 2.1 se establece que la Hacienda de

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Hecho imponible

Está constituido por la

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Hecho imponible

Está constituido por la

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

No están sujetos los sig. Bienes

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

No están sujetos los sig. Bienes

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Exenciones

La LHL distingue entre:

Exenciones

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Exenciones

La LHL distingue entre:

Exenciones

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Sujetos Pasivos

* Contribuyentes:

Son sujetos

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Sujetos Pasivos

* Contribuyentes:

Son sujetos

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Afectación Real en la transmisión

Los bienes

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Afectación Real en la transmisión

Los bienes

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles

Base Imponible

Está constituida por el valor catastral

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles

Base Imponible

Está constituida por el valor catastral

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Base Liquidable

Es el resultado de practicar

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Base Liquidable

Es el resultado de practicar

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Cuota Tributaria

Es el resultado de aplicar

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Cuota Tributaria

Es el resultado de aplicar

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Bonificaciones

Sobre la cuota integra, se aplican

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Bonificaciones

Sobre la cuota integra, se aplican

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Devengo

El devengo del impuesto se produce

IMPUESTOS LOCALES

Impuesto sobre bienes inmuebles (IBI)

Devengo

El devengo del impuesto se produce

IMPUESTOS LOCALES

Gestión catastral: Elaboración del Padrón anual del impuesto/ Formación y

IMPUESTOS LOCALES

Gestión catastral: Elaboración del Padrón anual del impuesto/ Formación y

IMPUESTOS LOCALES

Impuestos de Actividades Económicas (IAE)

Es un tributo directo de carácter

IMPUESTOS LOCALES

Impuestos de Actividades Económicas (IAE)

Es un tributo directo de carácter

IMPUESTOS LOCALES

Impuesto de Actividades Económicas (IAE)

Actividades No Sujetas: (art. 81)

La

IMPUESTOS LOCALES

Impuesto de Actividades Económicas (IAE)

Actividades No Sujetas: (art. 81)

La

IMPUESTOS LOCALES

Impuesto de Actividades Económicas (IAE)

Exenciones: (art. 82)

Adm. Públicas

Quienes

IMPUESTOS LOCALES

Impuesto de Actividades Económicas (IAE)

Exenciones: (art. 82)

Adm. Públicas

Quienes

IMPUESTOS LOCALES

Impuesto de Actividades Económicas (IAE)

Bonificaciones: (art 88.)

Obligatorias:

Cooperativas: bonificación

IMPUESTOS LOCALES

Impuesto de Actividades Económicas (IAE)

Bonificaciones: (art 88.)

Obligatorias:

Cooperativas: bonificación

IMPUESTOS LOCALES

Impuesto de Actividades Económicas (IAE)

Obligación darse de Alta

Cuando uno

IMPUESTOS LOCALES

Impuesto de Actividades Económicas (IAE)

Obligación darse de Alta

Cuando uno

Сберегательное и кредитное поведение населения

Сберегательное и кредитное поведение населения Привлечение иностранных инвестиций

Привлечение иностранных инвестиций Диагностика вероятности наступления банкротства коммерческой организации

Диагностика вероятности наступления банкротства коммерческой организации Основы финансового мониторинга в коммерческих банках. Введение

Основы финансового мониторинга в коммерческих банках. Введение Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России

Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России Учет готовой продукции и ее реализации предприятием

Учет готовой продукции и ее реализации предприятием Существеность в аудите

Существеность в аудите Кредитная Х5 карта. Перекресток и Пятерочка

Кредитная Х5 карта. Перекресток и Пятерочка Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению

Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Учет труда и его оплата

Учет труда и его оплата Сущность налогов как инструмента макроэкономической политики государства и их роль

Сущность налогов как инструмента макроэкономической политики государства и их роль Социальная защита: Итоги работы за 2018 год

Социальная защита: Итоги работы за 2018 год Повышение эффективности управления оборотным капиталом предприятия

Повышение эффективности управления оборотным капиталом предприятия Техника продажи страховых услуг

Техника продажи страховых услуг Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Факторы влияющие на рынок недвижимости

Факторы влияющие на рынок недвижимости Основы экономического анализа. Анализ финансовой отчетности. Тема 16

Основы экономического анализа. Анализ финансовой отчетности. Тема 16 Зоны риска кредитных вложений

Зоны риска кредитных вложений Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Налоговая декларация

Налоговая декларация Формування ресурсів комерційних банків

Формування ресурсів комерційних банків Участники налоговых правоотношений

Участники налоговых правоотношений Меры государственной поддержки на 2023 год. Департамент сельского хозяйства и продовольственных ресурсов области

Меры государственной поддержки на 2023 год. Департамент сельского хозяйства и продовольственных ресурсов области Деньги. Банки

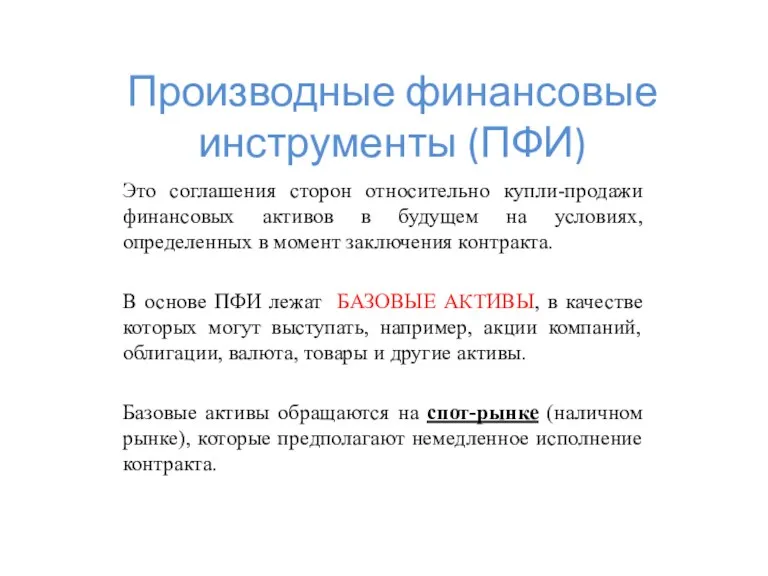

Деньги. Банки Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) Личное финансовое планирование

Личное финансовое планирование Accounting

Accounting