- Сущность налогов как инструмента макроэкономической политики государства и их роль

Содержание

- 2. 1 ВОПРОС Сущность налогов как инструмента макроэкономической политики государства и их роль. «Налоги - это цена,

- 3. 2014 г.

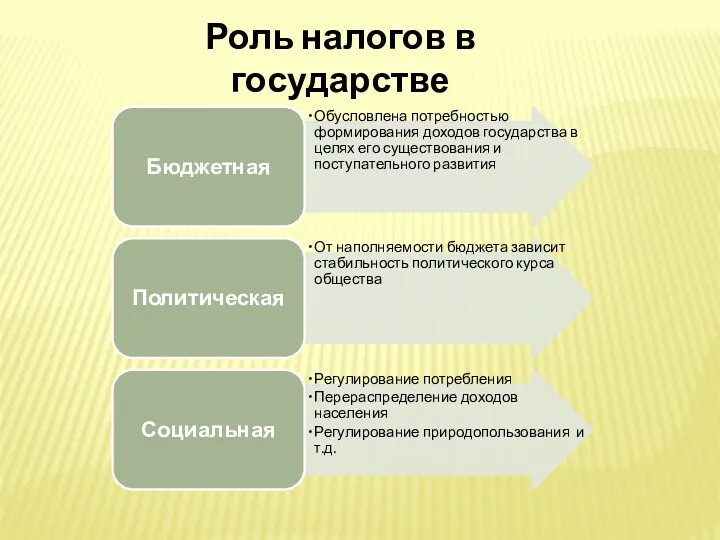

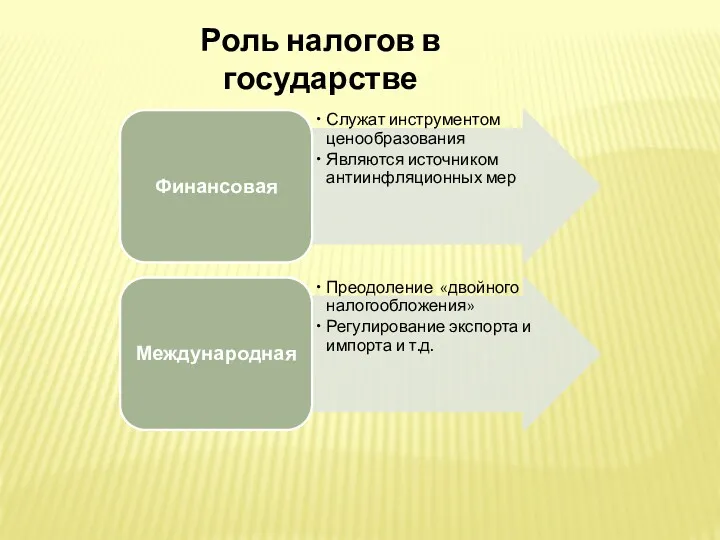

- 5. Роль налогов в государстве

- 6. Роль налогов в государстве

- 7. 2 ВОПРОС

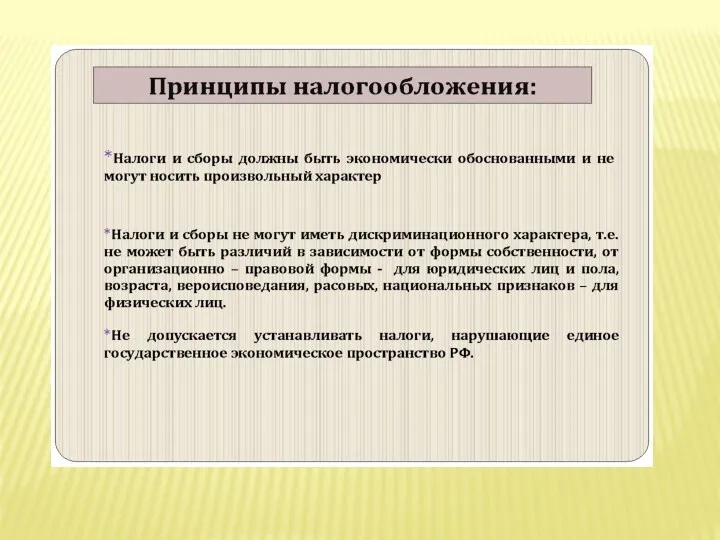

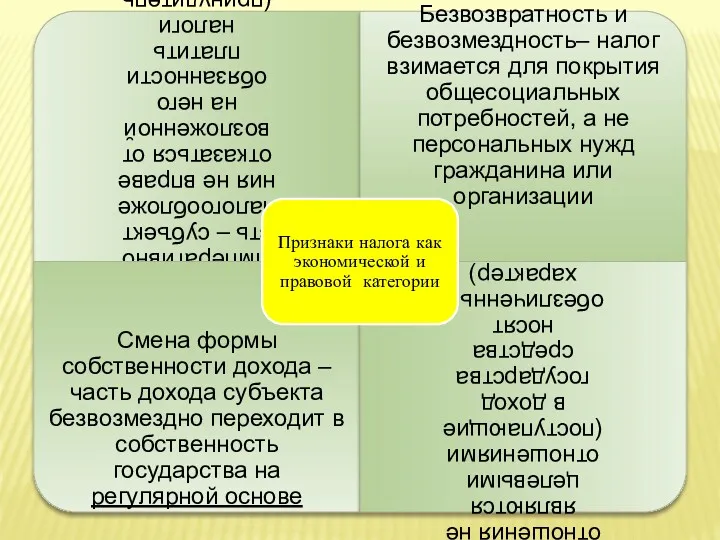

- 8. Принципы – система основных и обязательных правил, норм деятельности, в сжатом виде определяющих требования в системе

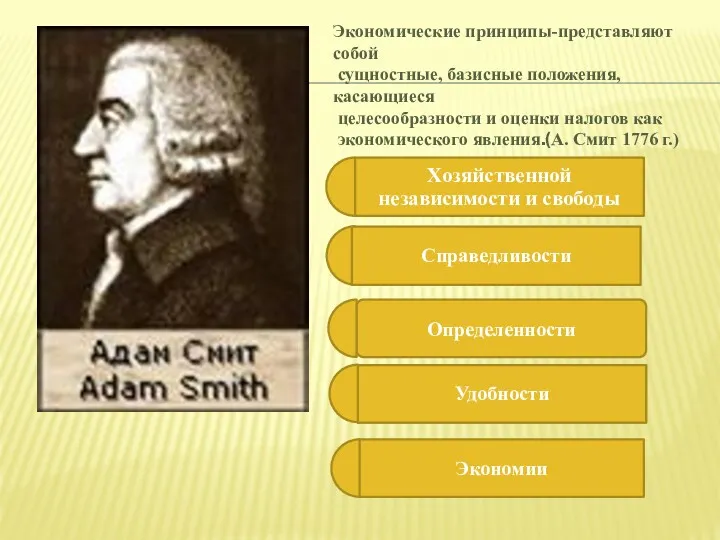

- 9. Экономические принципы-представляют собой сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.(А. Смит 1776

- 12. 3 ВОПРОС Функции налогов и их взаимосвязь

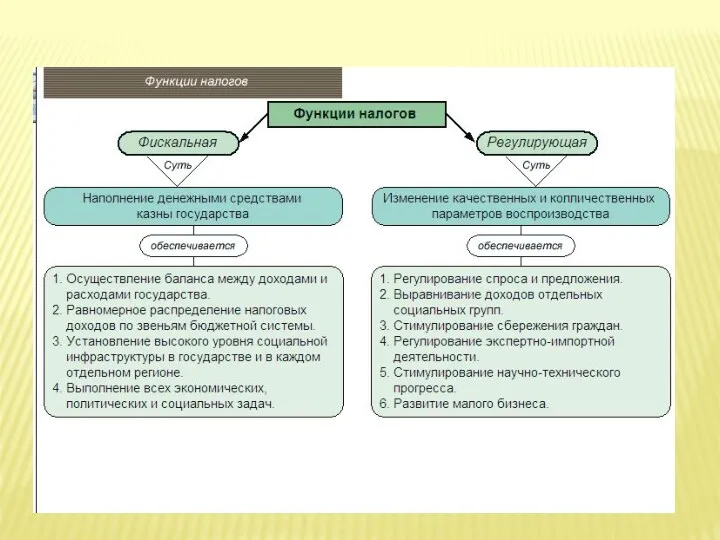

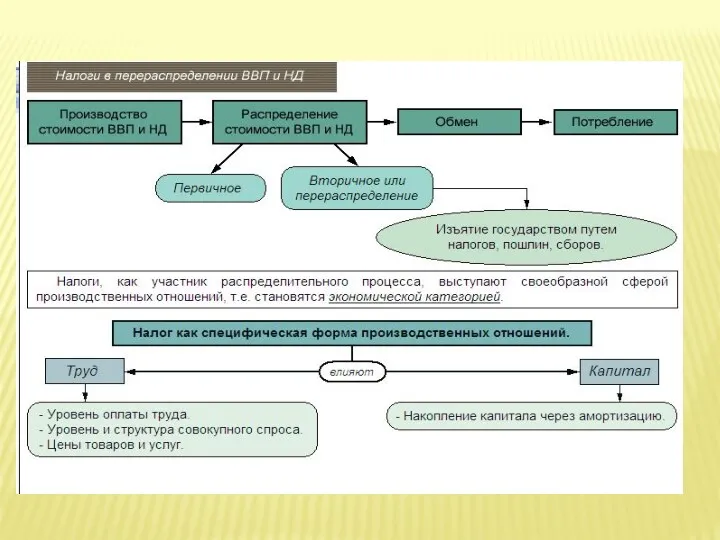

- 13. Функции налогов Фискальная Определяет налоги как источник формирования финансовых ресурсов государства Расределительная (перераспределительная) Перераспределение общественных доходов

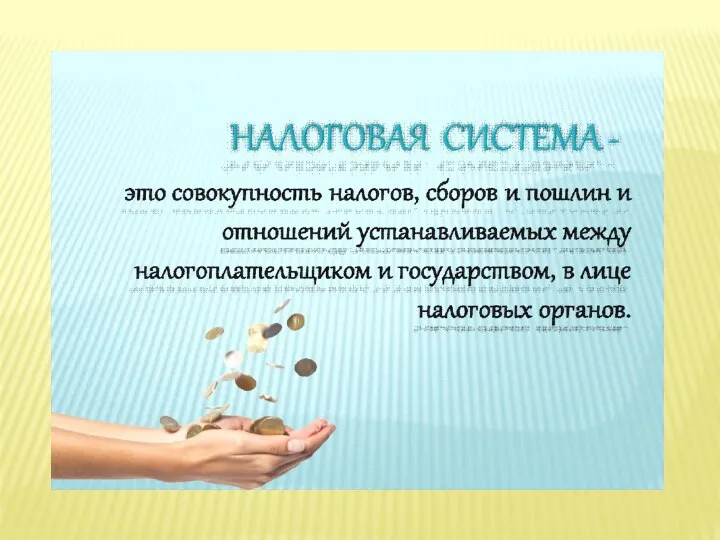

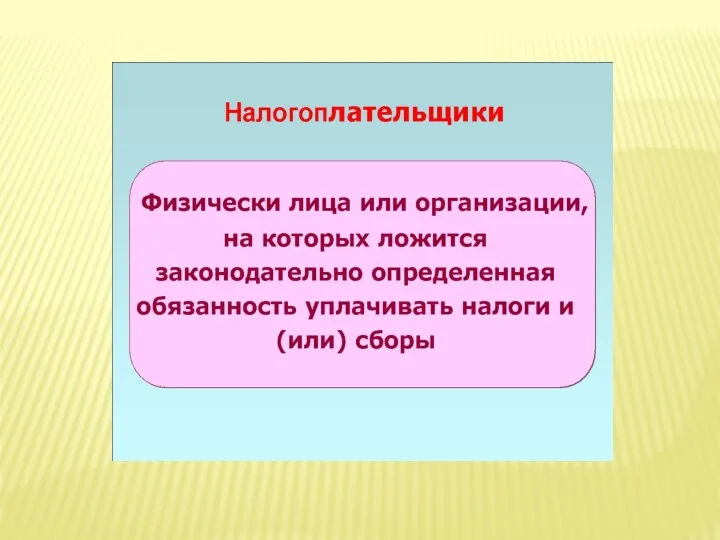

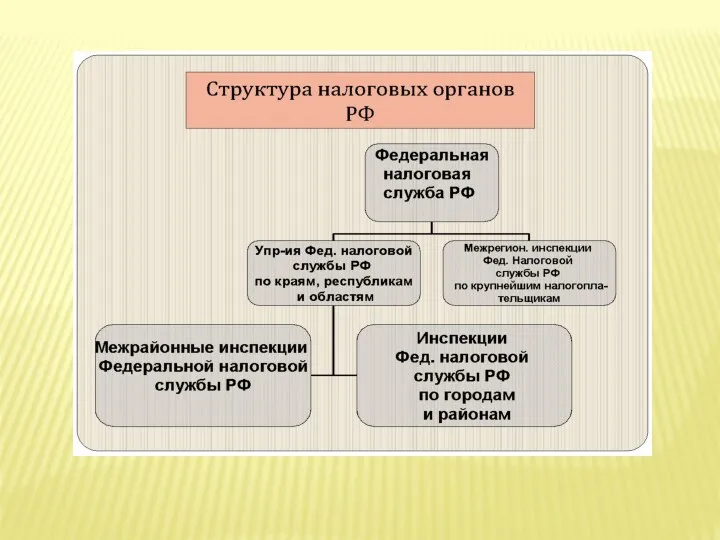

- 16. 4 ВОПРОС Понятие налоговой системы Российской Федерации

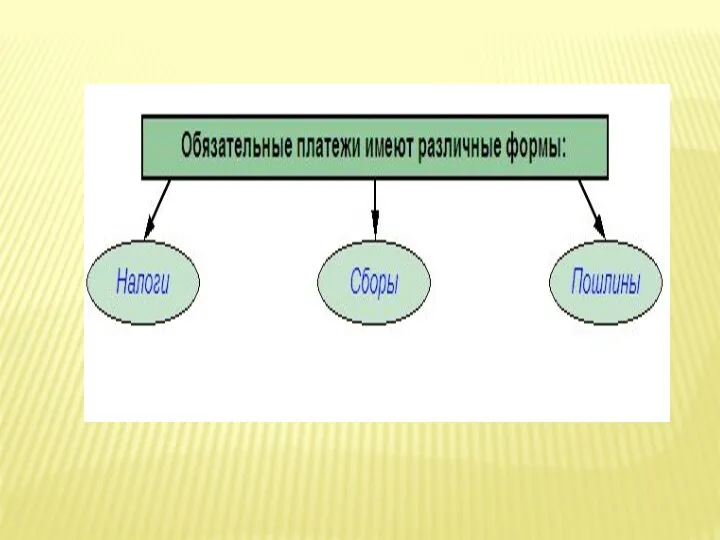

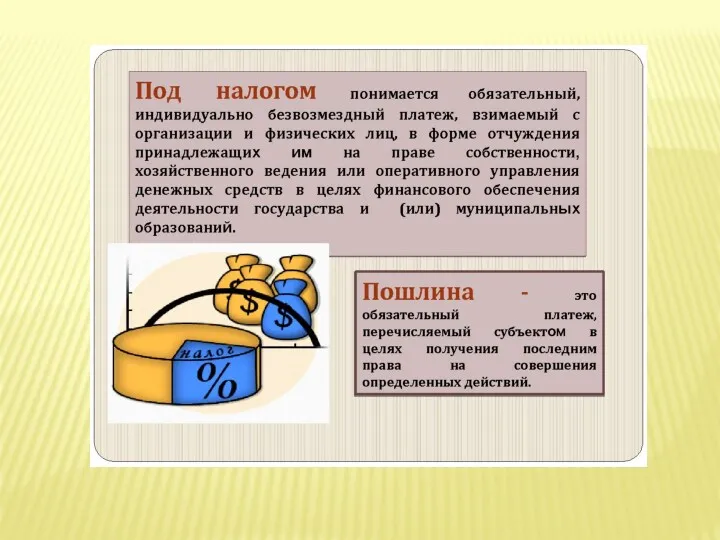

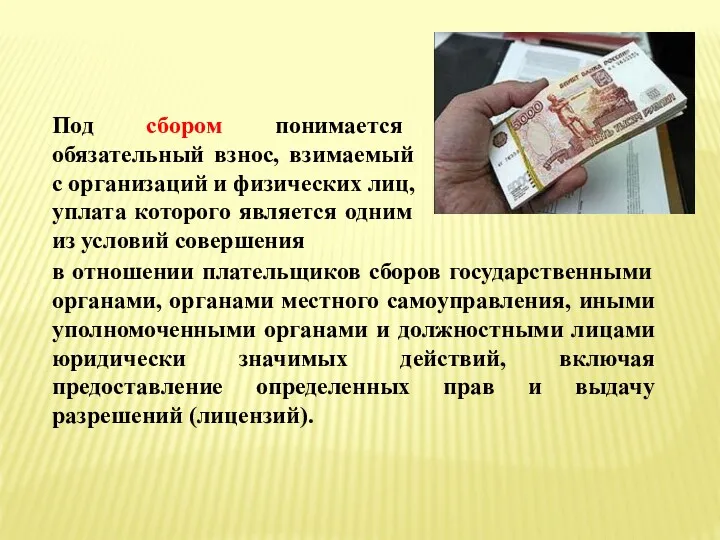

- 21. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из

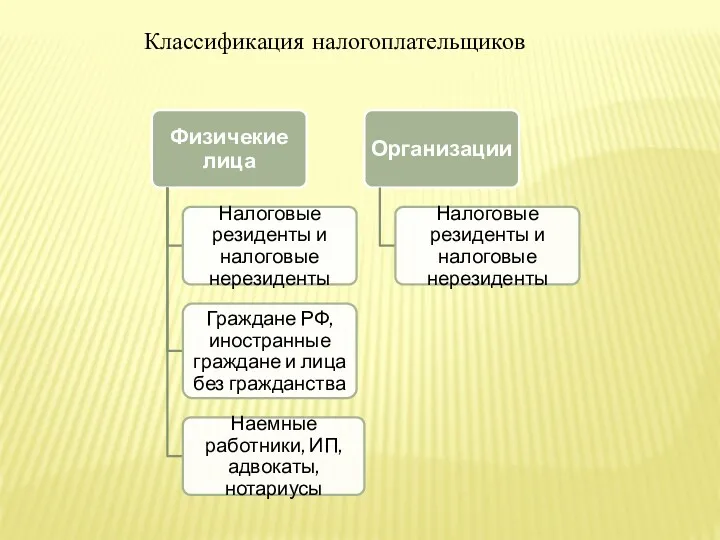

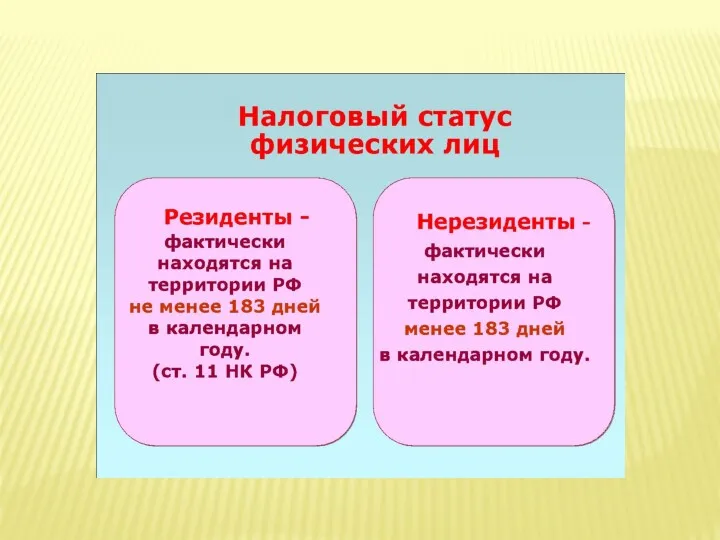

- 23. Классификация налогоплательщиков

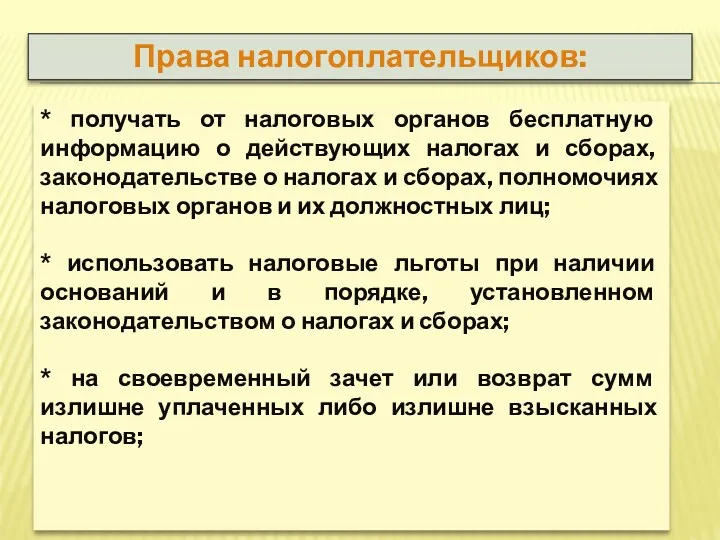

- 29. Права налогоплательщиков: * получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о

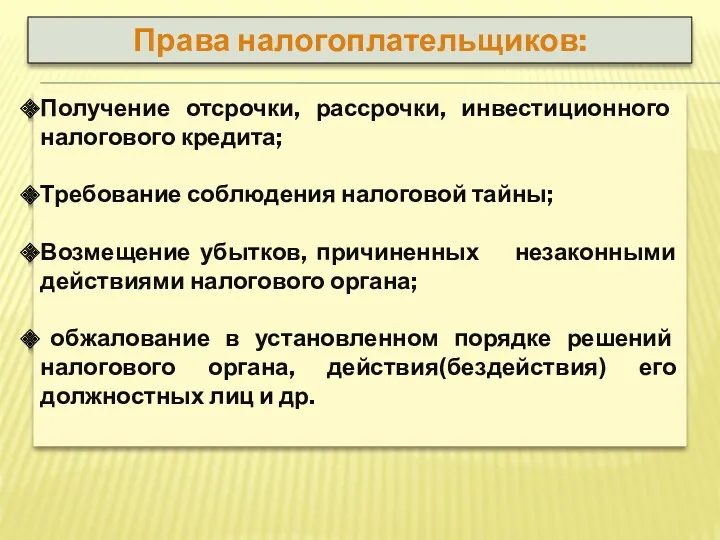

- 30. Права налогоплательщиков: Получение отсрочки, рассрочки, инвестиционного налогового кредита; Требование соблюдения налоговой тайны; Возмещение убытков, причиненных незаконными

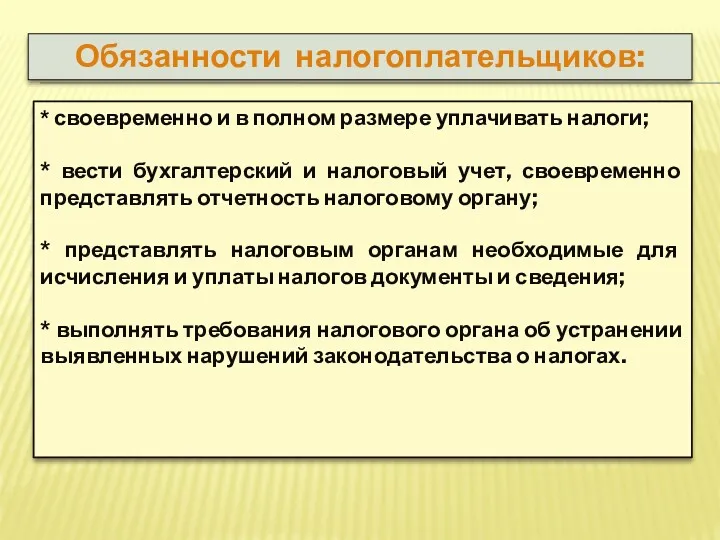

- 31. Обязанности налогоплательщиков: * своевременно и в полном размере уплачивать налоги; * вести бухгалтерский и налоговый учет,

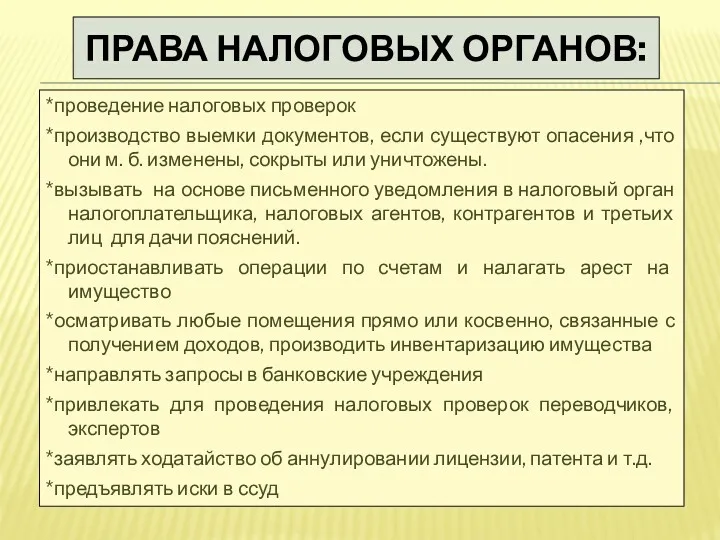

- 32. ПРАВА НАЛОГОВЫХ ОРГАНОВ: *проведение налоговых проверок *производство выемки документов, если существуют опасения ,что они м. б.

- 33. ОБЯЗАННОСТИ НАЛОГОВЫХ ОРГАНОВ: *действовать в строгом соответствии с Налоговым Кодексом *реализовывать в пределах соей компетенции права

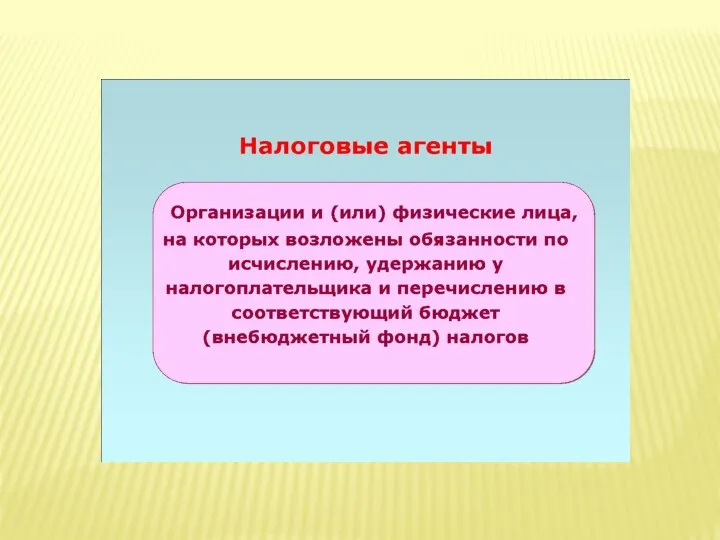

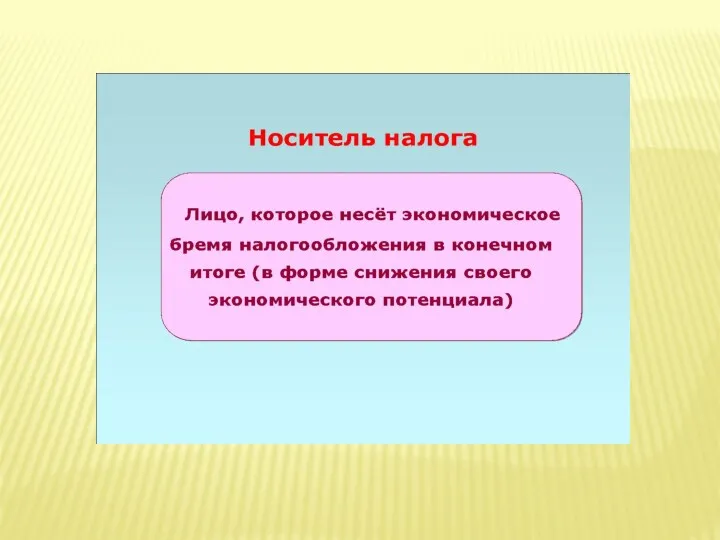

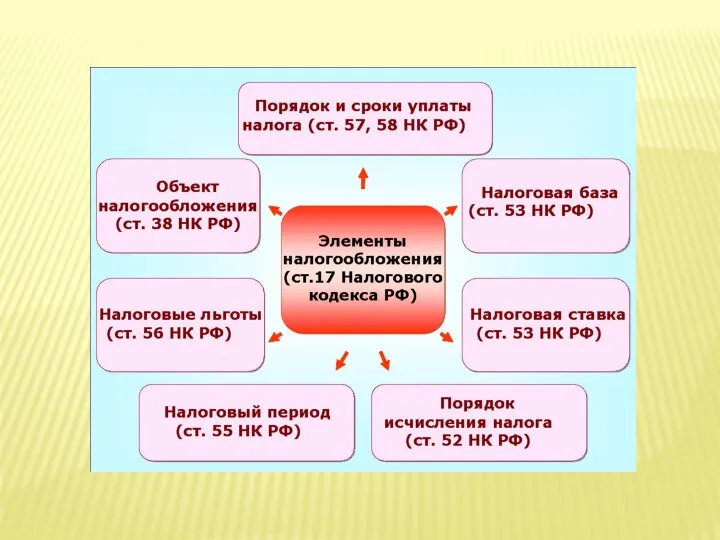

- 34. 5 ВОПРОС Характеристика основных элементов налоговых отношений

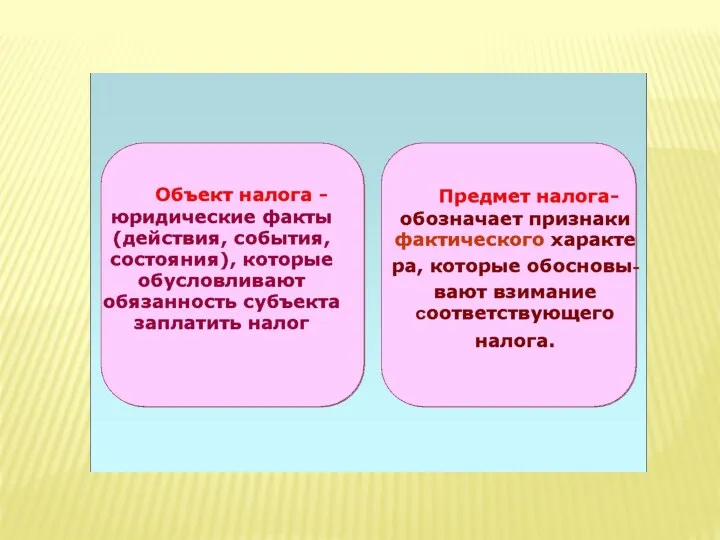

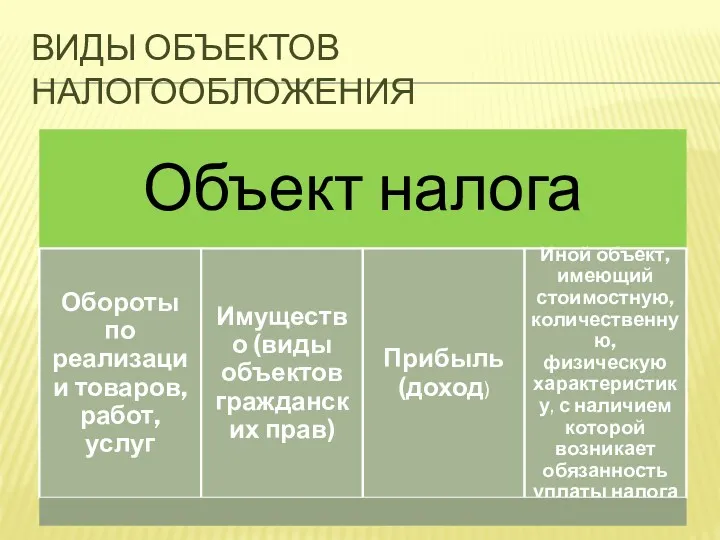

- 37. ВИДЫ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ

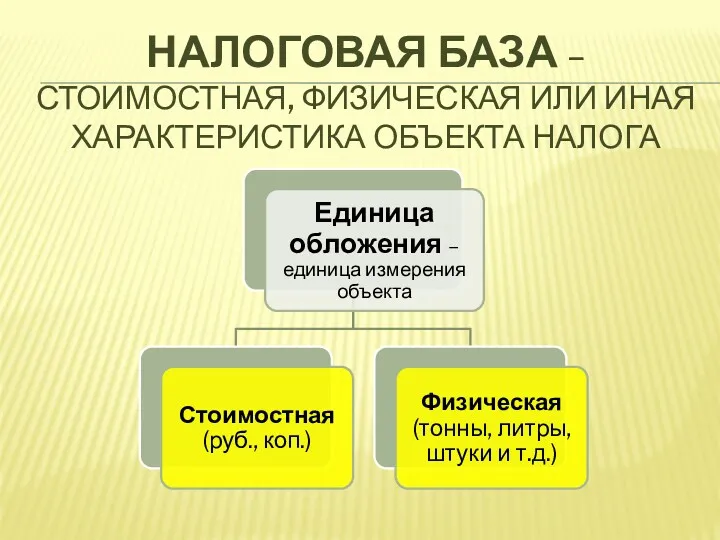

- 38. НАЛОГОВАЯ БАЗА – СТОИМОСТНАЯ, ФИЗИЧЕСКАЯ ИЛИ ИНАЯ ХАРАКТЕРИСТИКА ОБЪЕКТА НАЛОГА

- 40. прогрессивные регрессивные пропорциональные Простая прогрессия сложная прогрессия простая регрессия сложная регрессия Классификация налоговых ставок

- 41. Срок уплаты налога определяется Изменение срока уплаты налога

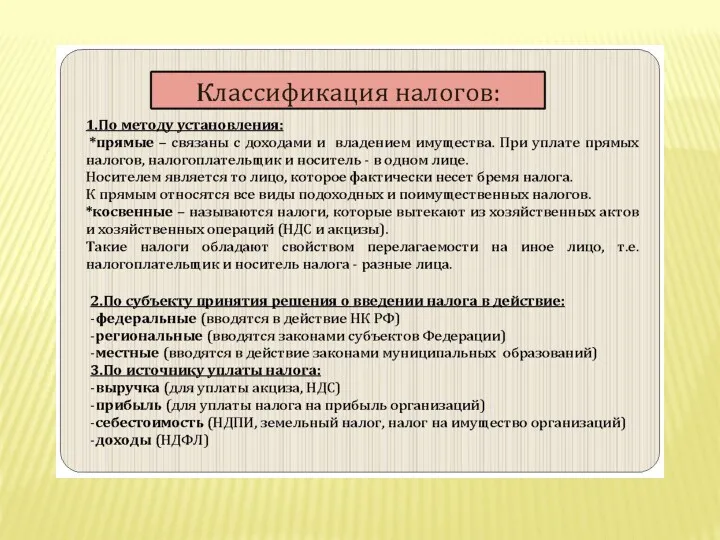

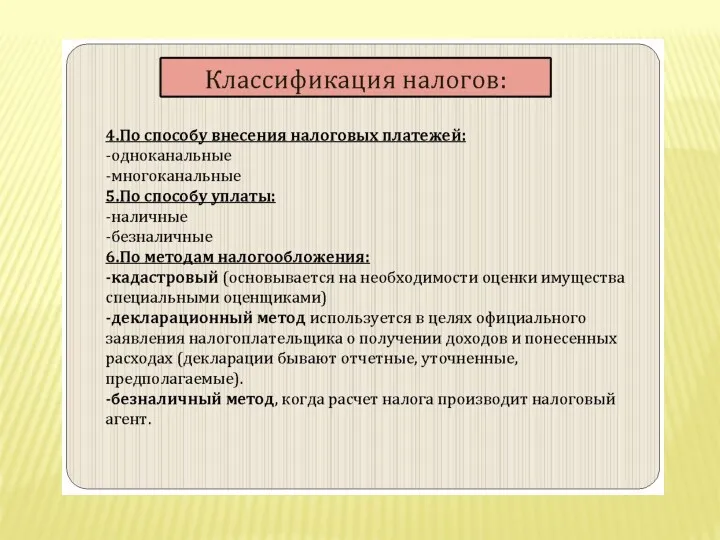

- 43. 7 ВОПРОС Классификация налогов

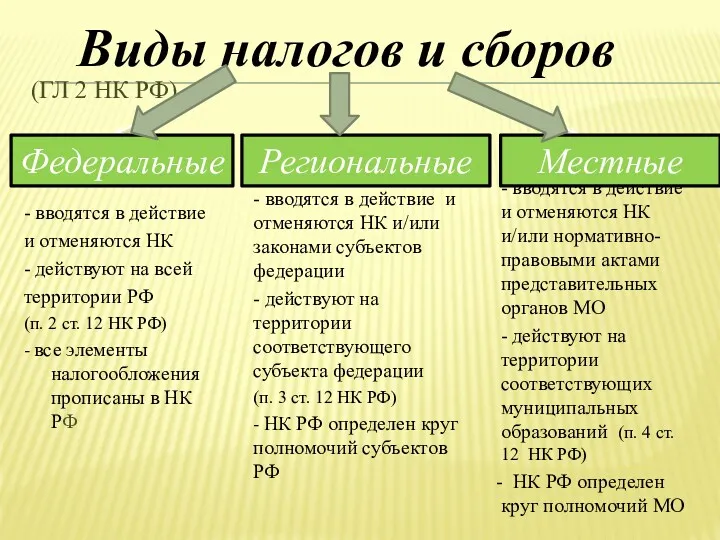

- 46. (ГЛ 2 НК РФ) - вводятся в действие и отменяются НК - действуют на всей территории

- 48. Налоги в консолидированном бюджете РФ

- 51. 49 Виды субъектных специальных налоговых режимов Система налогообложения для сельскохозяйственных товаропроизводителей, ЕСХН (глава 26.1 НК РФ)

- 52. 7 ВОПРОС Налоговый контроль и ответственность за нарушение налогового законодательства

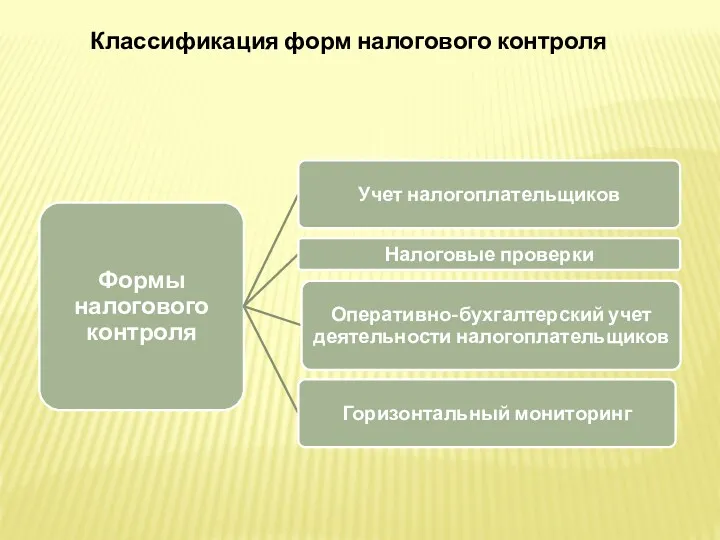

- 53. Классификация форм налогового контроля

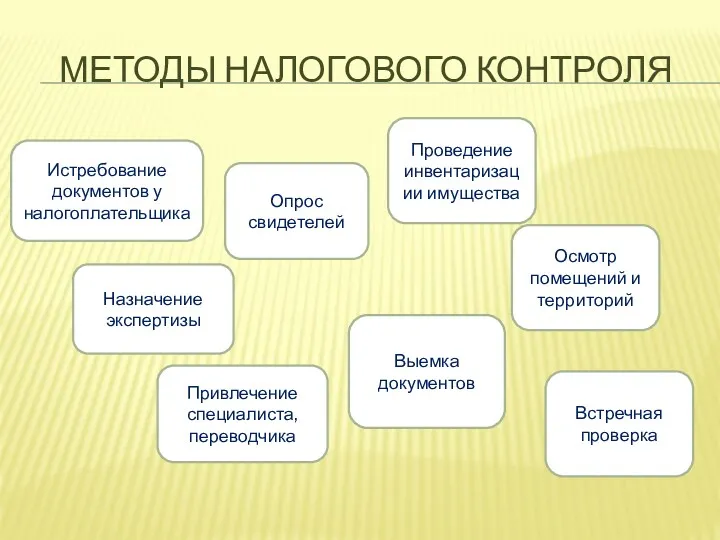

- 54. МЕТОДЫ НАЛОГОВОГО КОНТРОЛЯ Истребование документов у налогоплательщика Опрос свидетелей Назначение экспертизы Привлечение специалиста, переводчика Выемка документов

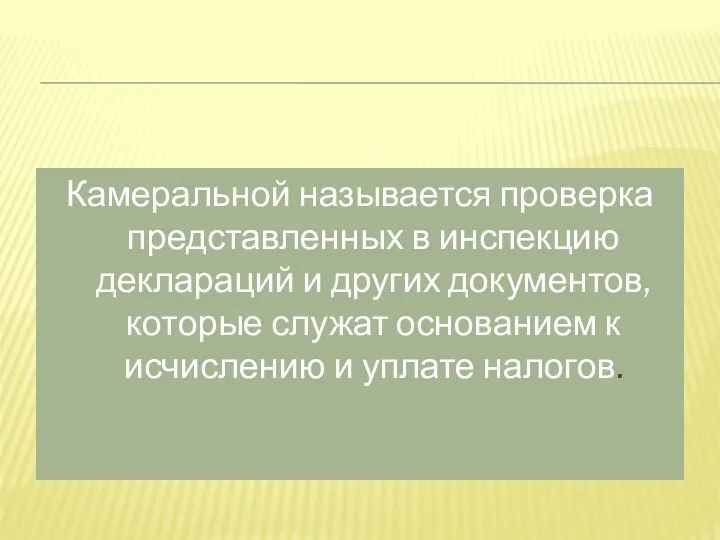

- 56. Камеральной называется проверка представленных в инспекцию деклараций и других документов, которые служат основанием к исчислению и

- 57. ПОРЯДОК ПРОВЕДЕНИЯ КАМЕРАЛЬНОЙ НАЛОГОВОЙ ПРОВЕРКИ Принятие налоговой отчетности Визуальная проверка представленных документов Проверка полноты представленных документов

- 58. Основная проверка полученной отчетности Проверка своевременности подачи Проверка правильности исчисления налоговой базы и обоснованности применения налоговых

- 59. Выносится решение руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки Решение вручается под роспись

- 60. Составляется Акт о выездной налоговой проверке Налогоплательщиком направляются возражения по акту Выносится Решение по итогам выездной

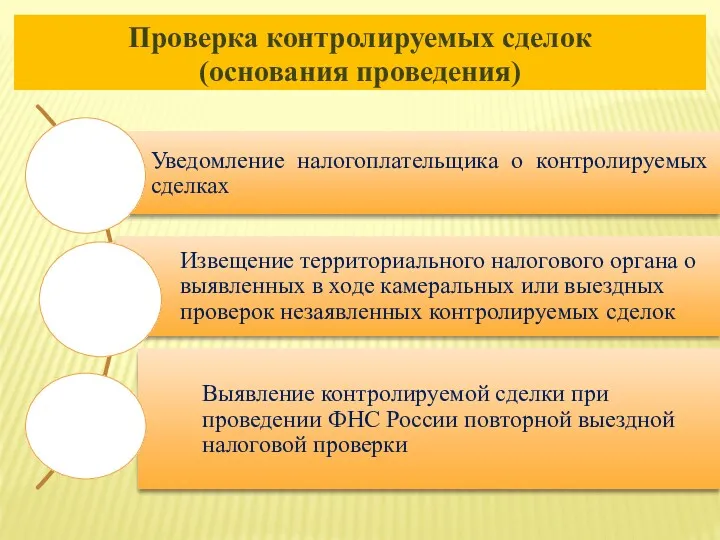

- 61. Проверка контролируемых сделок (основания проведения)

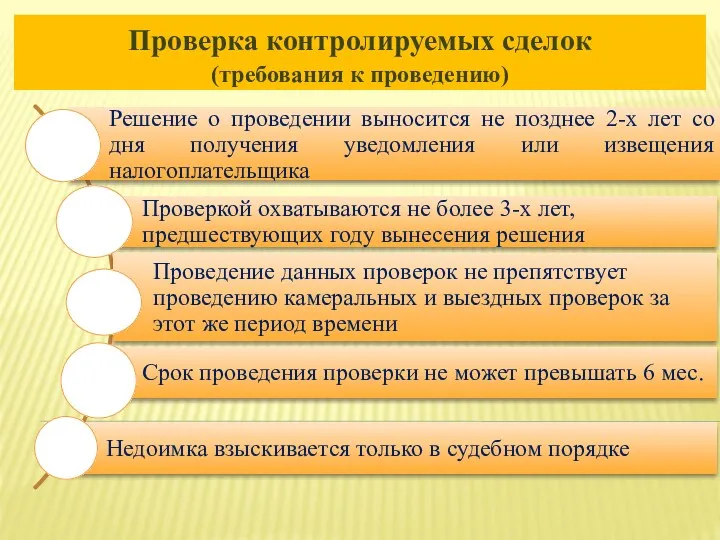

- 62. Проверка контролируемых сделок (требования к проведению)

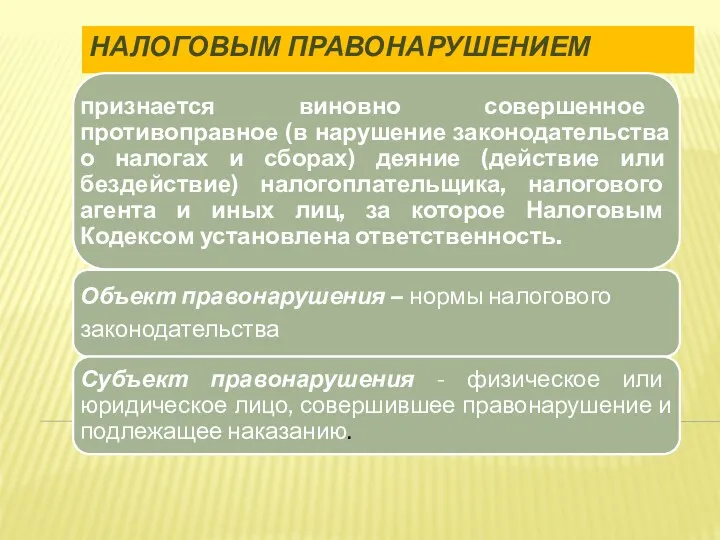

- 63. НАЛОГОВЫМ ПРАВОНАРУШЕНИЕМ

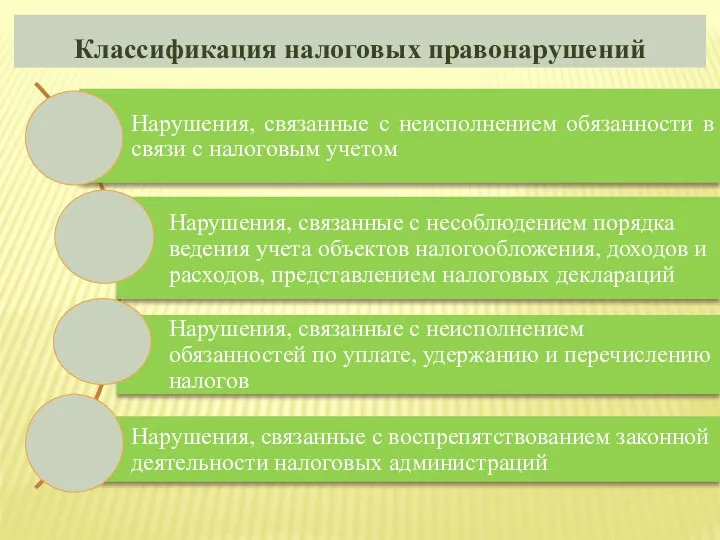

- 64. Классификация налоговых правонарушений

- 65. ВИДЫ И ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

- 69. Скачать презентацию

1 ВОПРОС

Сущность налогов как инструмента макроэкономической политики государства и их роль.

«Налоги

1 ВОПРОС

Сущность налогов как инструмента макроэкономической политики государства и их роль.

«Налоги

2014 г.

2014 г.

Роль налогов в государстве

Роль налогов в государстве

Роль налогов в государстве

Роль налогов в государстве

2 ВОПРОС

2 ВОПРОС

Принципы – система основных и обязательных правил, норм деятельности, в сжатом

Принципы – система основных и обязательных правил, норм деятельности, в сжатом

Экономические принципы-представляют собой

сущностные, базисные положения, касающиеся

целесообразности и оценки налогов

Экономические принципы-представляют собой

сущностные, базисные положения, касающиеся

целесообразности и оценки налогов

3 ВОПРОС

Функции налогов и их взаимосвязь

3 ВОПРОС

Функции налогов и их взаимосвязь

Функции налогов

Фискальная

Определяет налоги как источник формирования финансовых ресурсов государства

Расределительная (перераспределительная)

Перераспределение общественных

Функции налогов

Фискальная

Определяет налоги как источник формирования финансовых ресурсов государства

Расределительная (перераспределительная)

Перераспределение общественных

4 ВОПРОС

Понятие налоговой системы Российской Федерации

4 ВОПРОС

Понятие налоговой системы Российской Федерации

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц,

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц,

Классификация налогоплательщиков

Классификация налогоплательщиков

Права налогоплательщиков:

* получать от налоговых органов бесплатную информацию о действующих налогах

Права налогоплательщиков:

* получать от налоговых органов бесплатную информацию о действующих налогах

Права налогоплательщиков:

Получение отсрочки, рассрочки, инвестиционного налогового кредита;

Требование соблюдения налоговой тайны;

Возмещение убытков,

Права налогоплательщиков:

Получение отсрочки, рассрочки, инвестиционного налогового кредита;

Требование соблюдения налоговой тайны;

Возмещение убытков,

Обязанности налогоплательщиков:

* своевременно и в полном размере уплачивать налоги;

* вести бухгалтерский

Обязанности налогоплательщиков:

* своевременно и в полном размере уплачивать налоги;

* вести бухгалтерский

ПРАВА НАЛОГОВЫХ ОРГАНОВ:

*проведение налоговых проверок

*производство выемки документов, если существуют опасения ,что

ПРАВА НАЛОГОВЫХ ОРГАНОВ:

*проведение налоговых проверок

*производство выемки документов, если существуют опасения ,что

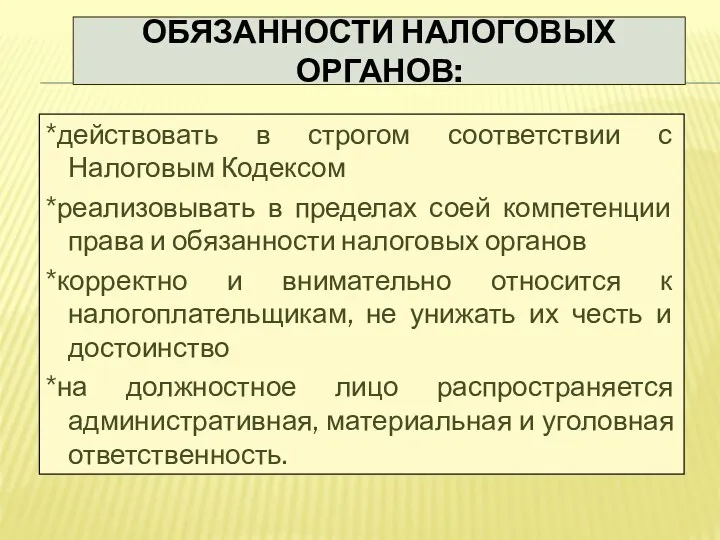

ОБЯЗАННОСТИ НАЛОГОВЫХ ОРГАНОВ:

*действовать в строгом соответствии с Налоговым Кодексом

*реализовывать в пределах

ОБЯЗАННОСТИ НАЛОГОВЫХ ОРГАНОВ:

*действовать в строгом соответствии с Налоговым Кодексом

*реализовывать в пределах

5 ВОПРОС

Характеристика основных элементов налоговых отношений

5 ВОПРОС

Характеристика основных элементов налоговых отношений

ВИДЫ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ

ВИДЫ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ

НАЛОГОВАЯ БАЗА – СТОИМОСТНАЯ, ФИЗИЧЕСКАЯ ИЛИ ИНАЯ ХАРАКТЕРИСТИКА ОБЪЕКТА НАЛОГА

НАЛОГОВАЯ БАЗА – СТОИМОСТНАЯ, ФИЗИЧЕСКАЯ ИЛИ ИНАЯ ХАРАКТЕРИСТИКА ОБЪЕКТА НАЛОГА

прогрессивные

регрессивные

пропорциональные

Простая прогрессия

сложная прогрессия

простая регрессия

сложная регрессия

Классификация налоговых ставок

прогрессивные

регрессивные

пропорциональные

Простая прогрессия

сложная прогрессия

простая регрессия

сложная регрессия

Классификация налоговых ставок

Срок уплаты налога определяется

Изменение срока уплаты налога

Срок уплаты налога определяется

Изменение срока уплаты налога

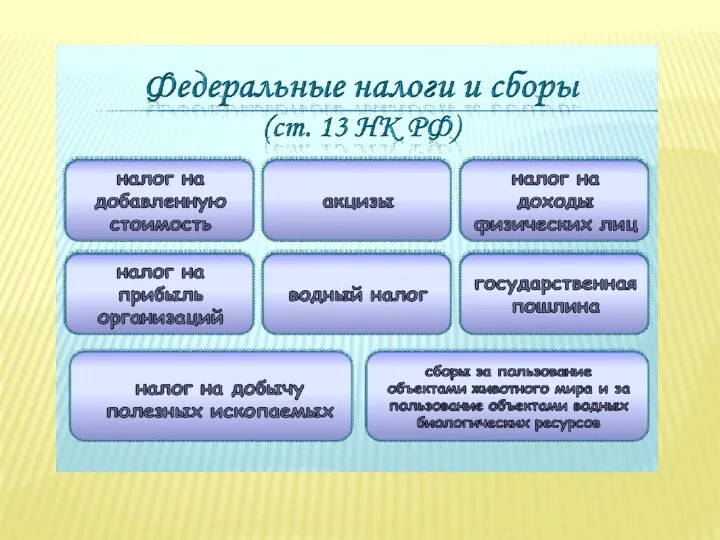

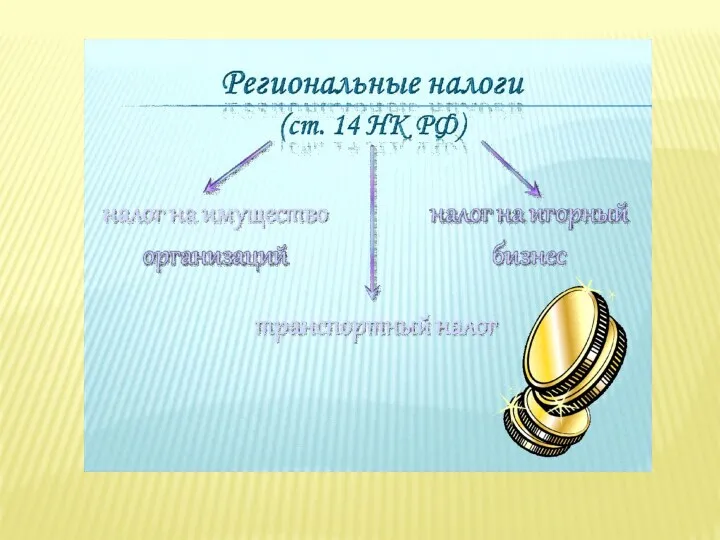

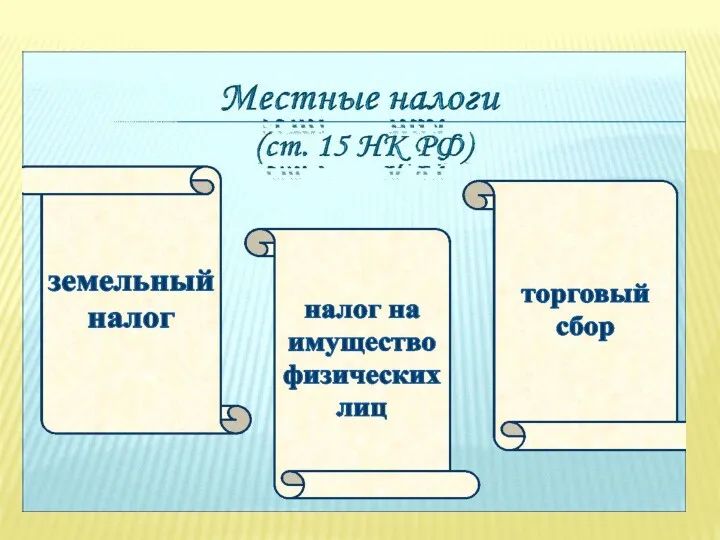

7 ВОПРОС

Классификация налогов

7 ВОПРОС

Классификация налогов

(ГЛ 2 НК РФ)

- вводятся в действие

и отменяются НК

- действуют

(ГЛ 2 НК РФ)

- вводятся в действие

и отменяются НК

- действуют

Налоги в консолидированном бюджете РФ

Налоги в консолидированном бюджете РФ

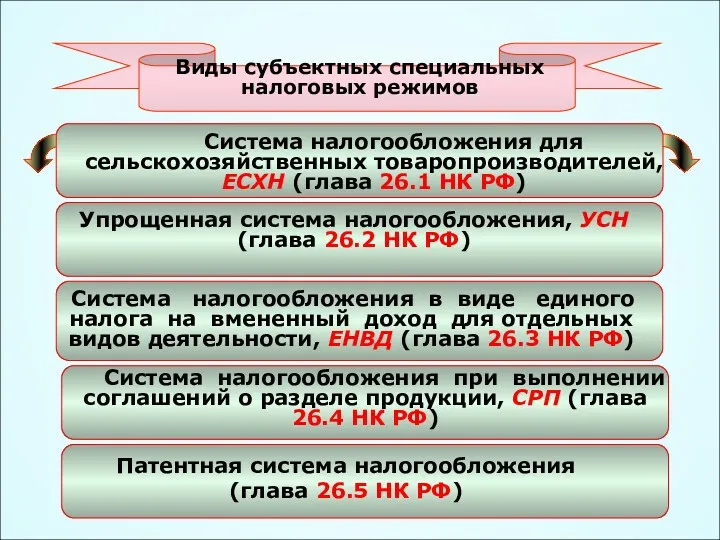

49

Виды субъектных специальных налоговых режимов

Система налогообложения для сельскохозяйственных товаропроизводителей, ЕСХН

49

Виды субъектных специальных налоговых режимов

Система налогообложения для сельскохозяйственных товаропроизводителей, ЕСХН

7 ВОПРОС

Налоговый контроль и ответственность за нарушение налогового законодательства

7 ВОПРОС

Налоговый контроль и ответственность за нарушение налогового законодательства

Классификация форм налогового контроля

Классификация форм налогового контроля

МЕТОДЫ НАЛОГОВОГО КОНТРОЛЯ

Истребование документов у налогоплательщика

Опрос свидетелей

Назначение экспертизы

Привлечение специалиста, переводчика

Выемка документов

Осмотр

МЕТОДЫ НАЛОГОВОГО КОНТРОЛЯ

Истребование документов у налогоплательщика

Опрос свидетелей

Назначение экспертизы

Привлечение специалиста, переводчика

Выемка документов

Осмотр

Камеральной называется проверка представленных в инспекцию деклараций и других документов, которые

Камеральной называется проверка представленных в инспекцию деклараций и других документов, которые

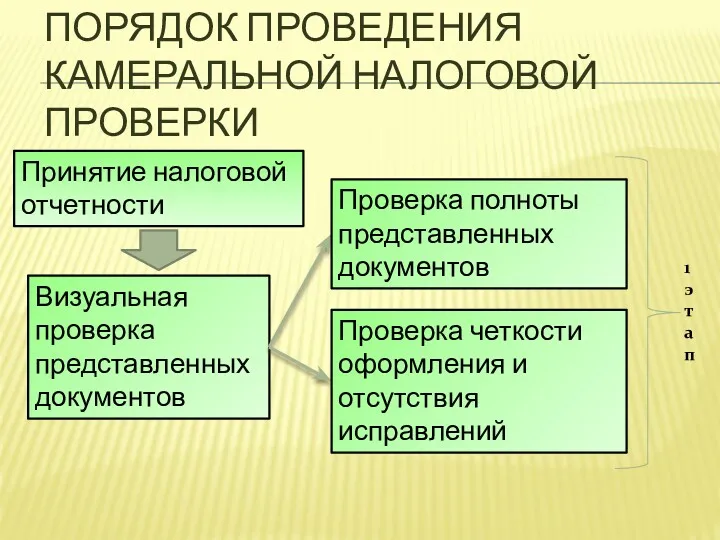

ПОРЯДОК ПРОВЕДЕНИЯ КАМЕРАЛЬНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Принятие налоговой отчетности

Визуальная проверка представленных документов

Проверка полноты

ПОРЯДОК ПРОВЕДЕНИЯ КАМЕРАЛЬНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Принятие налоговой отчетности

Визуальная проверка представленных документов

Проверка полноты

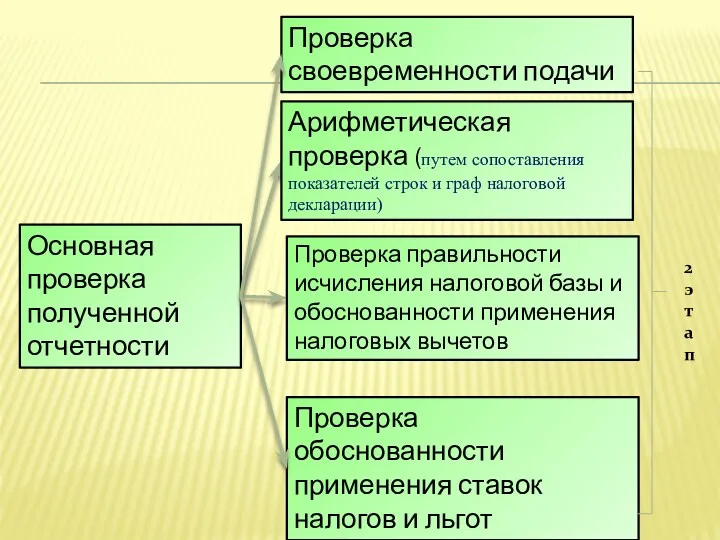

Основная проверка полученной отчетности

Проверка своевременности подачи

Проверка правильности исчисления налоговой базы и

Основная проверка полученной отчетности

Проверка своевременности подачи

Проверка правильности исчисления налоговой базы и

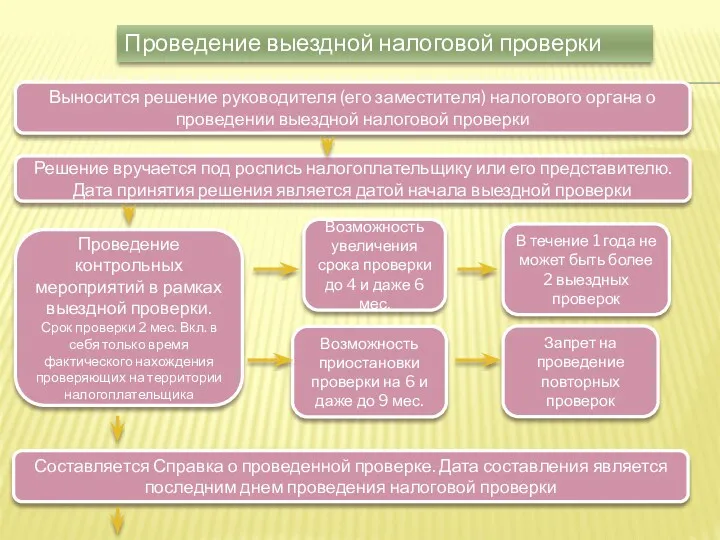

Выносится решение руководителя (его заместителя) налогового органа о проведении выездной налоговой

Выносится решение руководителя (его заместителя) налогового органа о проведении выездной налоговой

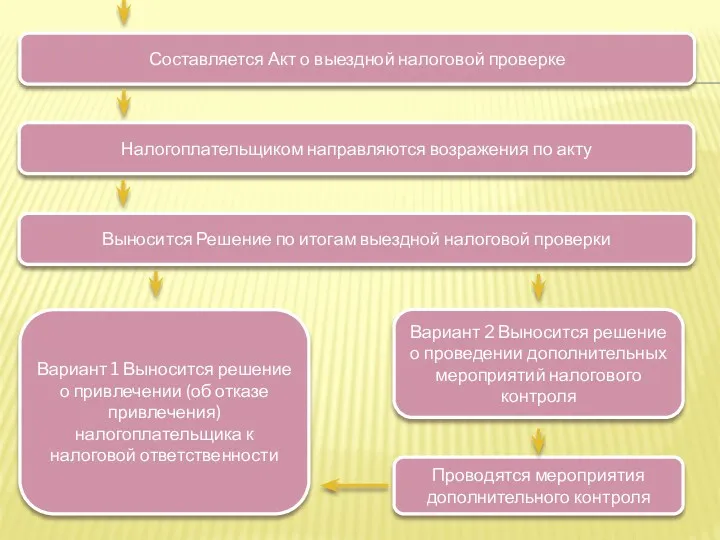

Составляется Акт о выездной налоговой проверке

Налогоплательщиком направляются возражения по акту

Выносится Решение

Составляется Акт о выездной налоговой проверке

Налогоплательщиком направляются возражения по акту

Выносится Решение

Проверка контролируемых сделок

(основания проведения)

Проверка контролируемых сделок

(основания проведения)

Проверка контролируемых сделок

(требования к проведению)

Проверка контролируемых сделок

(требования к проведению)

НАЛОГОВЫМ ПРАВОНАРУШЕНИЕМ

НАЛОГОВЫМ ПРАВОНАРУШЕНИЕМ

Классификация налоговых правонарушений

Классификация налоговых правонарушений

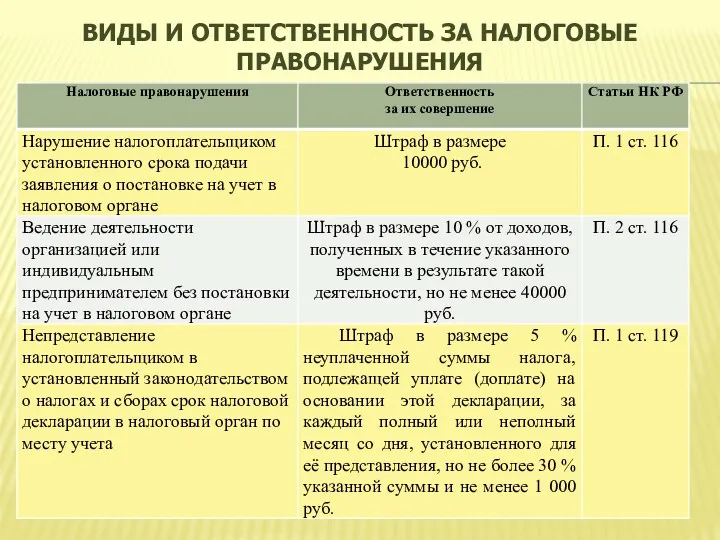

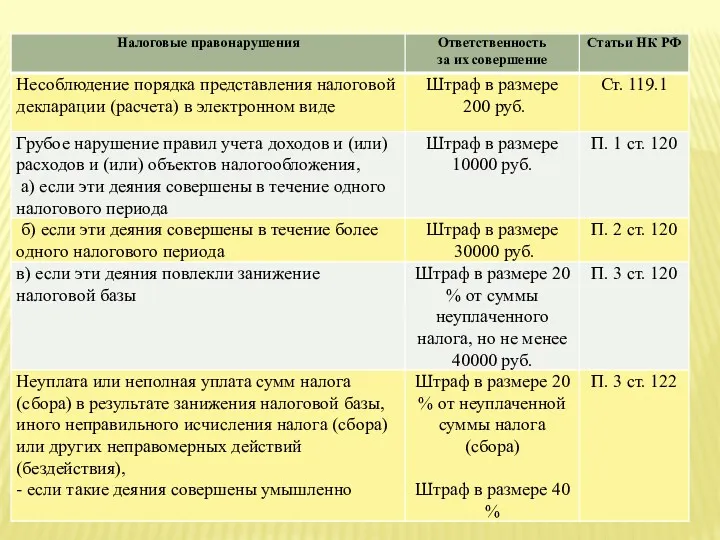

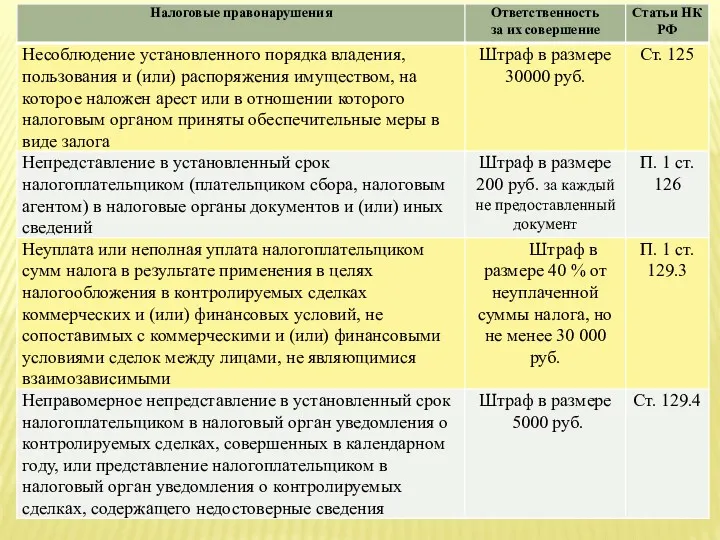

ВИДЫ И ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

ВИДЫ И ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

Ипотечное кредитование

Ипотечное кредитование Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Финансовые рынки и институты

Финансовые рынки и институты Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Индивидуальные инвестиционные счета. АО ФИНАМ

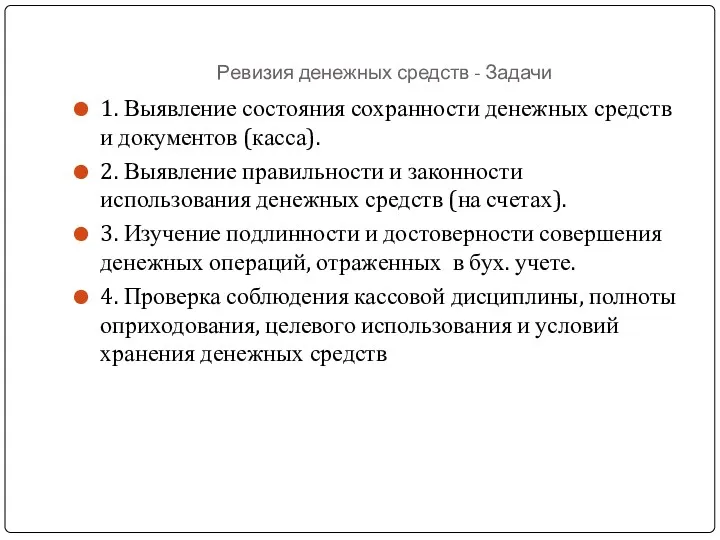

Индивидуальные инвестиционные счета. АО ФИНАМ Ревизия денежных средств. Задачи

Ревизия денежных средств. Задачи Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Банковская Система РФ

Банковская Система РФ Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Эффект финансового рычага

Эффект финансового рычага Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Продукты и услуги АО Альфа-Банк для Клиентов физических лиц

Продукты и услуги АО Альфа-Банк для Клиентов физических лиц Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Жалпы және таза табыс

Жалпы және таза табыс