- Теоретические основы затратного подхода к оценке предприятий

Содержание

- 2. 4.1. Значение затратного подхода к оценке предприятий Затратный подход к оценке предприятий объединяет следующие методики: накопления

- 3. 4.1. Значение затратного подхода к оценке предприятий Обобщение практики применения методик затратного подхода к оценке позволило

- 4. 4.1. Значение затратного подхода к оценке предприятий Оценщики должны знать преимущества и недостатки методик затратного подхода.

- 5. 4.2.1 Анализ методик затратного подхода к оценке предприятия (бизнеса) . Методика скорректированной балансовой стоимости (методика чистых

- 6. 4.2.1 Анализ методик затратного подхода к оценке предприятия (бизнеса). Методика скорректированной балансовой стоимости (методика чистых активов

- 7. 4.2.2. МЕТОДИКА ЗАМЕЩЕНИЯ Методика замещения заключается в определении расходов в текущих ценах на строительство предприятия, имеющего

- 8. 4.2.3. МЕТОДИКА РАСЧЕТА ЛИКВИДАЦИОННОЙ СТОИМОСТИ До сих пор мы рассматривали методики оценки стоимости действующего предприятия. Однако

- 10. Скачать презентацию

4.1. Значение затратного подхода к оценке предприятий

Затратный подход к оценке предприятий

4.1. Значение затратного подхода к оценке предприятий

Затратный подход к оценке предприятий

4.1. Значение затратного подхода к оценке предприятий

Обобщение практики применения методик затратного

4.1. Значение затратного подхода к оценке предприятий

Обобщение практики применения методик затратного

4.1. Значение затратного подхода к оценке предприятий

Оценщики должны знать преимущества и

4.1. Значение затратного подхода к оценке предприятий

Оценщики должны знать преимущества и

4.2.1 Анализ методик затратного подхода к оценке предприятия (бизнеса) . Методика

4.2.1 Анализ методик затратного подхода к оценке предприятия (бизнеса) . Методика

4.2.1 Анализ методик затратного подхода к оценке предприятия (бизнеса). Методика скорректированной

4.2.1 Анализ методик затратного подхода к оценке предприятия (бизнеса). Методика скорректированной

4.2.2. МЕТОДИКА ЗАМЕЩЕНИЯ

Методика замещения заключается в определении расходов в текущих ценах

4.2.2. МЕТОДИКА ЗАМЕЩЕНИЯ

Методика замещения заключается в определении расходов в текущих ценах

4.2.3. МЕТОДИКА РАСЧЕТА ЛИКВИДАЦИОННОЙ СТОИМОСТИ

До сих пор мы рассматривали методики оценки

4.2.3. МЕТОДИКА РАСЧЕТА ЛИКВИДАЦИОННОЙ СТОИМОСТИ

До сих пор мы рассматривали методики оценки

Паевые инвестиционные фонды

Паевые инвестиционные фонды Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Учет продажи товаров

Учет продажи товаров Как взять ипотеку и не остаться без штанов

Как взять ипотеку и не остаться без штанов Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Управление денежными потоками

Управление денежными потоками Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Налоги. Субъект налога

Налоги. Субъект налога The banking system and the world's leading banks

The banking system and the world's leading banks Международные стандарты аудита. Тема 8

Международные стандарты аудита. Тема 8 Сутність та види податків

Сутність та види податків Физический износ: сущность, виды, особенности расчета

Физический износ: сущность, виды, особенности расчета Презентация Манаников

Презентация Манаников Налоговый контроль, как особая форма деятельности налоговых органов

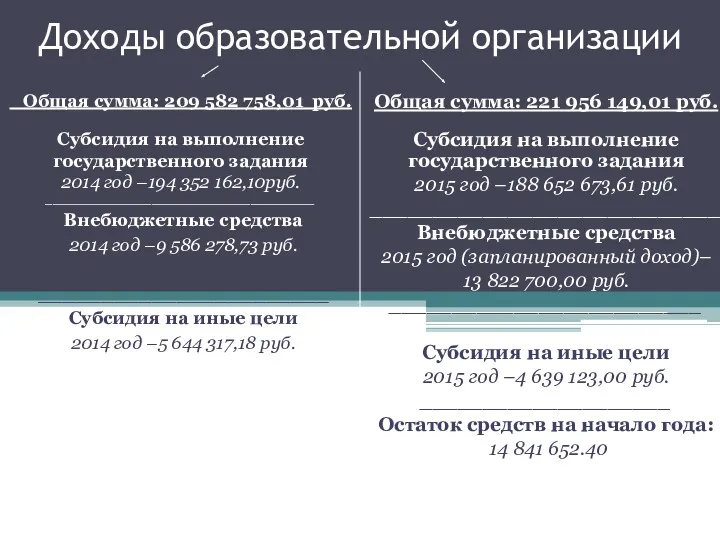

Налоговый контроль, как особая форма деятельности налоговых органов Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Учет оплаты труда и расчетов с персоналом

Учет оплаты труда и расчетов с персоналом Операционные риски

Операционные риски Оборотные средства предприятия

Оборотные средства предприятия Порядок проведения фактического и документального контроля

Порядок проведения фактического и документального контроля Центральный Банк (Банк России)

Центральный Банк (Банк России) Структура доходного подхода. (Лекция 4)

Структура доходного подхода. (Лекция 4) Финансовый менеджмент

Финансовый менеджмент The history of money

The history of money Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Семейная ипотека (ДОМ НН)

Семейная ипотека (ДОМ НН) Анализ доходности портфеля

Анализ доходности портфеля Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов Программа смешанного страхования жизни Гармония

Программа смешанного страхования жизни Гармония