- Структура доходного подхода. (Лекция 4)

Содержание

- 2. Структура доходного подхода При использовании доходного подхода составляется прогноз будущих доходов за период владения. Затем производится

- 3. Достоинства и недостатки доходного метода Доходный метод отражает мотивацию типичного покупателя доходной недвижимости. Стоимость недвижимости определяется

- 4. Основные принципы доходного метода Ожидания. Основной принцип при доходном методе. Используется при прогнозировании потока доходов, ценообразующих

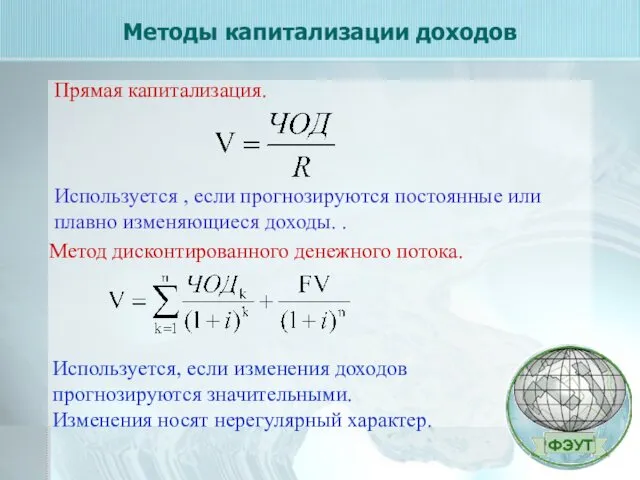

- 5. Методы капитализации доходов Прямая капитализация. Используется , если прогнозируются постоянные или плавно изменяющиеся доходы. . Метод

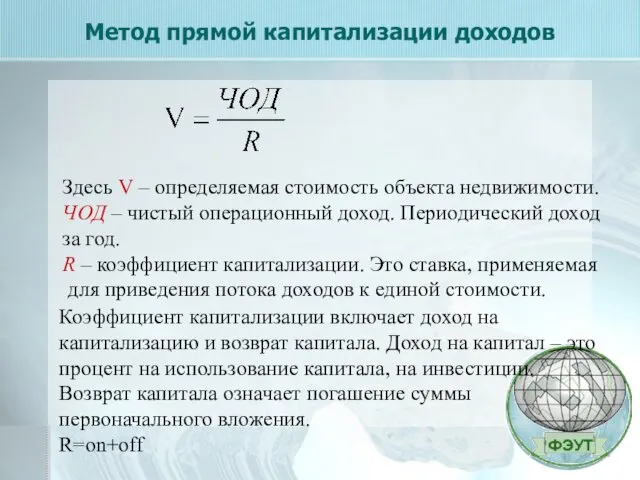

- 6. Метод прямой капитализации доходов Здесь V – определяемая стоимость объекта недвижимости. ЧОД – чистый операционный доход.

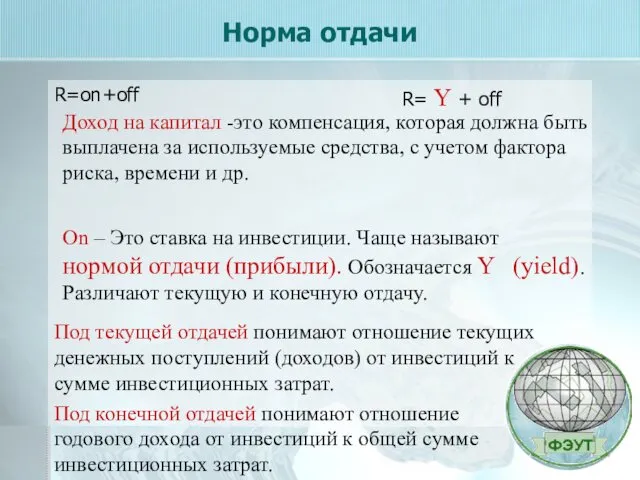

- 7. Норма отдачи R=on+off Доход на капитал -это компенсация, которая должна быть выплачена за используемые средства, с

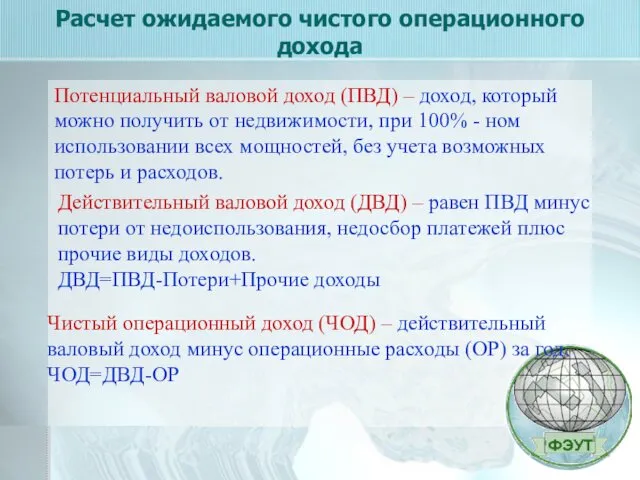

- 8. Расчет ожидаемого чистого операционного дохода Потенциальный валовой доход (ПВД) – доход, который можно получить от недвижимости,

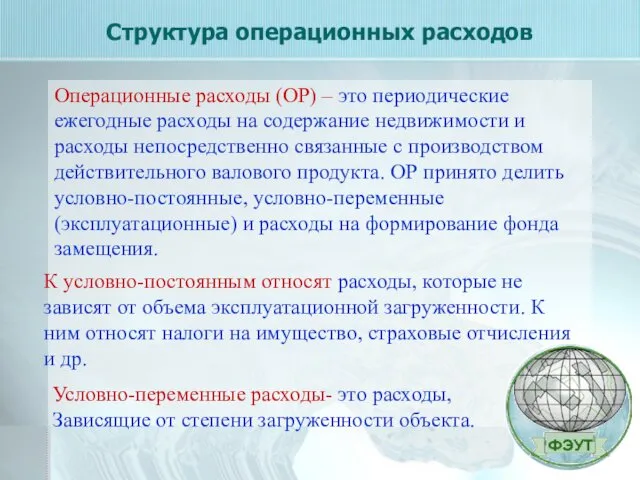

- 9. Структура операционных расходов Операционные расходы (ОР) – это периодические ежегодные расходы на содержание недвижимости и расходы

- 10. Условно-переменные расходы К ним относят: Коммунальные платежи, Расходы на текущие ремонтные работы, Заработная плата обслуживающего персонала.

- 11. Реконструированный отчет о доходах и расходах (пример).

- 12. Реконструированный отчет о доходах и расходах (пример).

- 13. Коэффициент (ставка) капитализации Доходы, которые приносит недвижимость, должны удовлетворять двум группам экономических интересов: физические интересы (земля,

- 14. Типы конечной нормы отдачи Поскольку доходы, которые приносит недвижимость, должны удовлетворять двум группам экономических интересов: физических

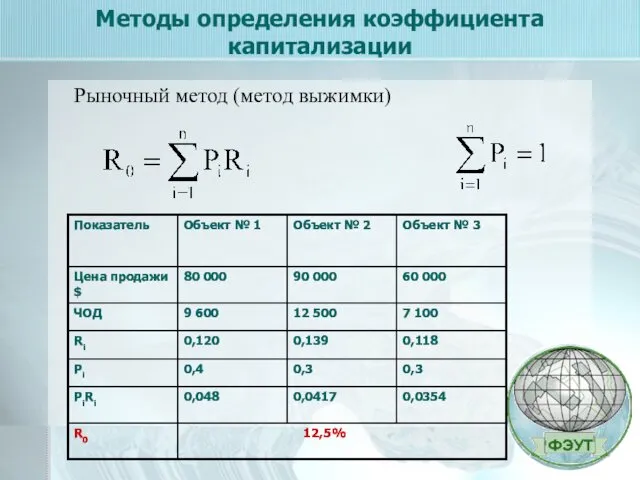

- 15. Методы определения коэффициента капитализации Рыночный метод (метод выжимки)

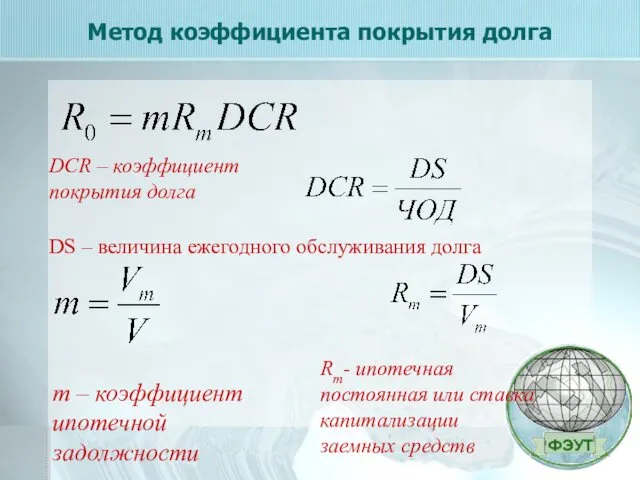

- 16. Метод коэффициента покрытия долга m – коэффициент ипотечной задолжности DCR – коэффициент покрытия долга DS –

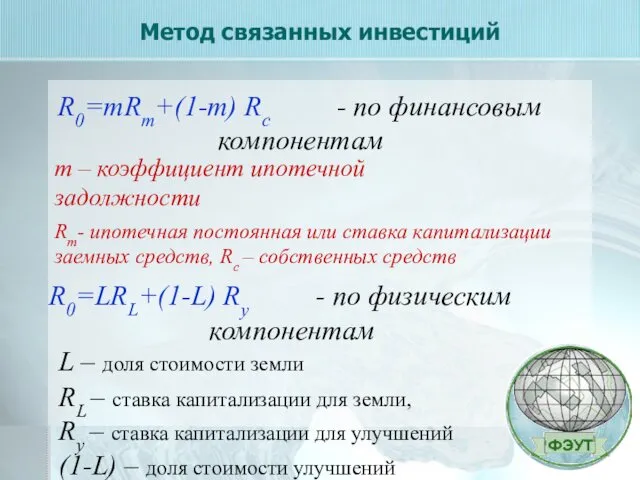

- 17. Метод связанных инвестиций m – коэффициент ипотечной задолжности Rm- ипотечная постоянная или ставка капитализации заемных средств,

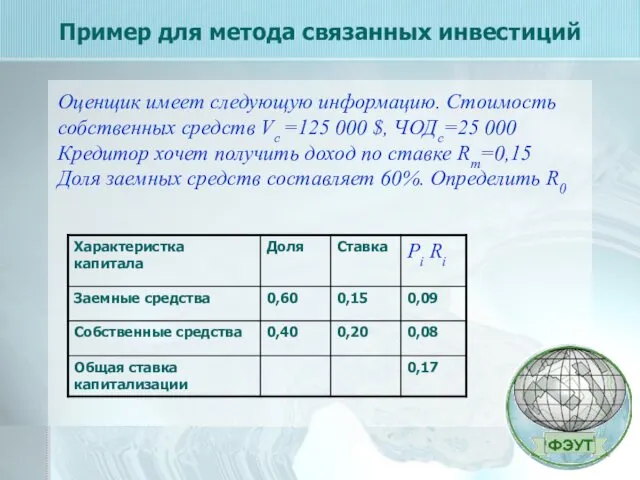

- 18. Пример для метода связанных инвестиций Оценщик имеет следующую информацию. Стоимость собственных средств Vc =125 000 $,

- 20. Скачать презентацию

Структура доходного подхода

При использовании доходного подхода составляется прогноз будущих доходов за

Структура доходного подхода

При использовании доходного подхода составляется прогноз будущих доходов за

Достоинства и недостатки доходного метода

Доходный метод отражает мотивацию типичного покупателя

Достоинства и недостатки доходного метода

Доходный метод отражает мотивацию типичного покупателя

Основные принципы доходного метода

Ожидания. Основной принцип при доходном методе. Используется при

Основные принципы доходного метода

Ожидания. Основной принцип при доходном методе. Используется при

Методы капитализации доходов

Прямая капитализация.

Используется , если прогнозируются постоянные или плавно

Методы капитализации доходов

Прямая капитализация.

Используется , если прогнозируются постоянные или плавно

Метод прямой капитализации доходов

Здесь V – определяемая стоимость объекта недвижимости.

ЧОД –

Метод прямой капитализации доходов

Здесь V – определяемая стоимость объекта недвижимости.

ЧОД –

Норма отдачи

R=on+off

Доход на капитал -это компенсация, которая должна быть

выплачена за

Норма отдачи

R=on+off

Доход на капитал -это компенсация, которая должна быть

выплачена за

Расчет ожидаемого чистого операционного дохода

Потенциальный валовой доход (ПВД) – доход, который

Расчет ожидаемого чистого операционного дохода

Потенциальный валовой доход (ПВД) – доход, который

Структура операционных расходов

Операционные расходы (ОР) – это периодические ежегодные расходы на

Структура операционных расходов

Операционные расходы (ОР) – это периодические ежегодные расходы на

Условно-переменные расходы

К ним относят:

Коммунальные платежи,

Расходы на текущие ремонтные работы,

Заработная плата обслуживающего

Условно-переменные расходы

К ним относят:

Коммунальные платежи,

Расходы на текущие ремонтные работы,

Заработная плата обслуживающего

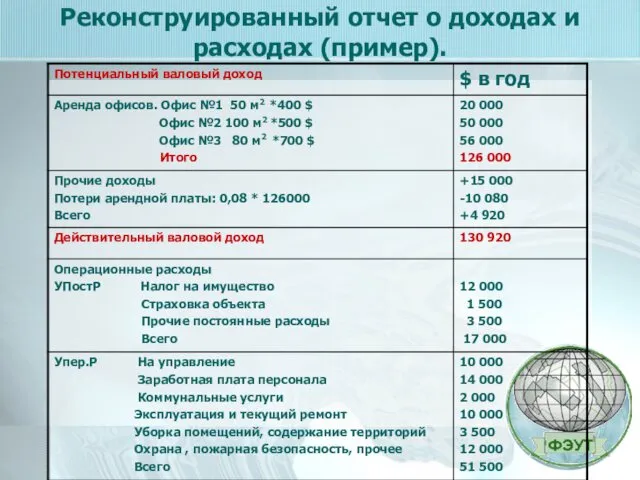

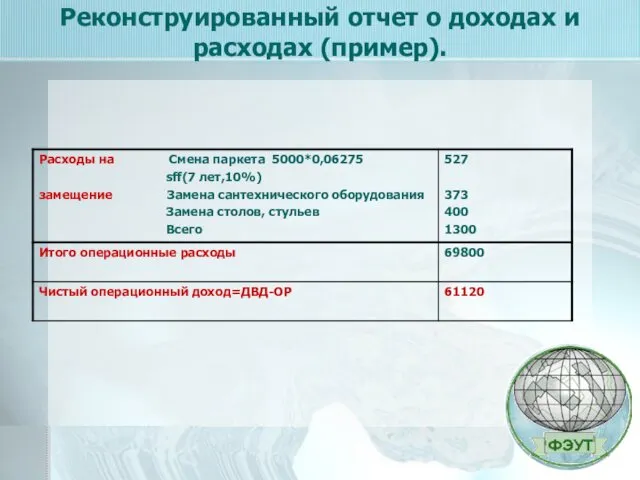

Реконструированный отчет о доходах и расходах (пример).

Реконструированный отчет о доходах и расходах (пример).

Реконструированный отчет о доходах и расходах (пример).

Реконструированный отчет о доходах и расходах (пример).

Коэффициент (ставка) капитализации

Доходы, которые приносит недвижимость, должны

удовлетворять двум группам экономических

Коэффициент (ставка) капитализации

Доходы, которые приносит недвижимость, должны

удовлетворять двум группам экономических

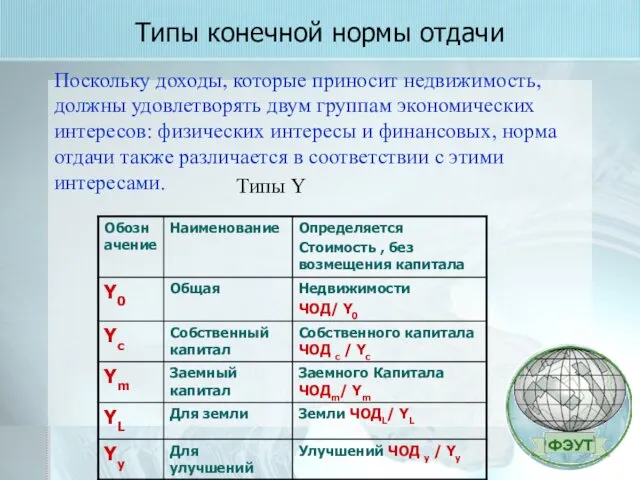

Типы конечной нормы отдачи

Поскольку доходы, которые приносит недвижимость, должны удовлетворять двум

Типы конечной нормы отдачи

Поскольку доходы, которые приносит недвижимость, должны удовлетворять двум

Методы определения коэффициента капитализации

Рыночный метод (метод выжимки)

Методы определения коэффициента капитализации

Рыночный метод (метод выжимки)

Метод коэффициента покрытия долга

m – коэффициент ипотечной

задолжности

DCR – коэффициент покрытия долга

DS

Метод коэффициента покрытия долга

m – коэффициент ипотечной

задолжности

DCR – коэффициент покрытия долга

DS

Метод связанных инвестиций

m – коэффициент ипотечной

задолжности

Rm- ипотечная постоянная или ставка капитализации

заемных

Метод связанных инвестиций

m – коэффициент ипотечной

задолжности

Rm- ипотечная постоянная или ставка капитализации

заемных

Пример для метода связанных инвестиций

Оценщик имеет следующую информацию. Стоимость собственных средств

Пример для метода связанных инвестиций

Оценщик имеет следующую информацию. Стоимость собственных средств

Кредит - жизнь в долг или способ удовлетворения потребностей

Кредит - жизнь в долг или способ удовлетворения потребностей Национальная платежная система (1)

Национальная платежная система (1) Пути повышения финансовой устойчивости предприятия

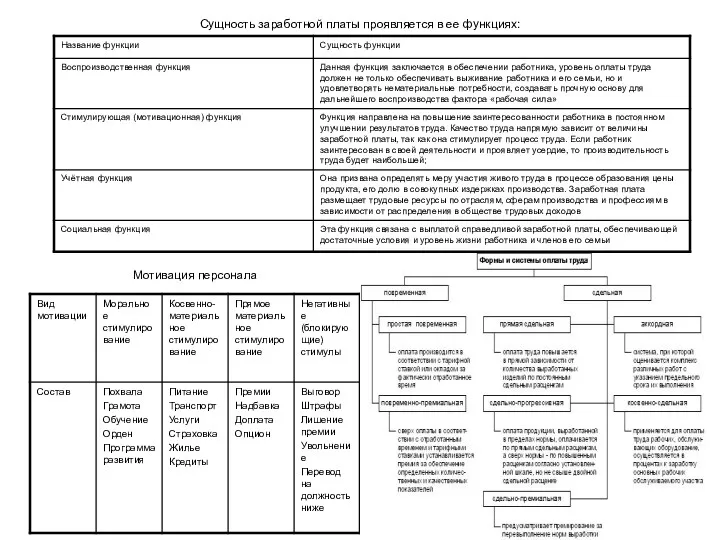

Пути повышения финансовой устойчивости предприятия Заработная плата

Заработная плата Возникновение банковской системы США. Современное состояние

Возникновение банковской системы США. Современное состояние Конкурентное рыночное ценообразование (gas-on-gas competition,GOG)

Конкурентное рыночное ценообразование (gas-on-gas competition,GOG) Монетарная политика (4,5). Тема 5

Монетарная политика (4,5). Тема 5 Рынок капитала и природных ресурсов

Рынок капитала и природных ресурсов Эрка Фарм. Группа компаний

Эрка Фарм. Группа компаний Маржинальная выручка. Маржинальные затраты

Маржинальная выручка. Маржинальные затраты Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве Компенсация затрат на патентование и сертификацию российской продукции за рубежом

Компенсация затрат на патентование и сертификацию российской продукции за рубежом Акцияның қажеттілігі

Акцияның қажеттілігі Деньги. Денежная масса. Натуральный обмен

Деньги. Денежная масса. Натуральный обмен Бухгалтерская отчетность. Значение интегрированной отчетности

Бухгалтерская отчетность. Значение интегрированной отчетности Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Активні операції комерційних банків. Кредитні операції банків

Активні операції комерційних банків. Кредитні операції банків Анализ финансового состояния предприятия и диагностика банкротства

Анализ финансового состояния предприятия и диагностика банкротства Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе

Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Кредитно-банковская система Волгоградской области

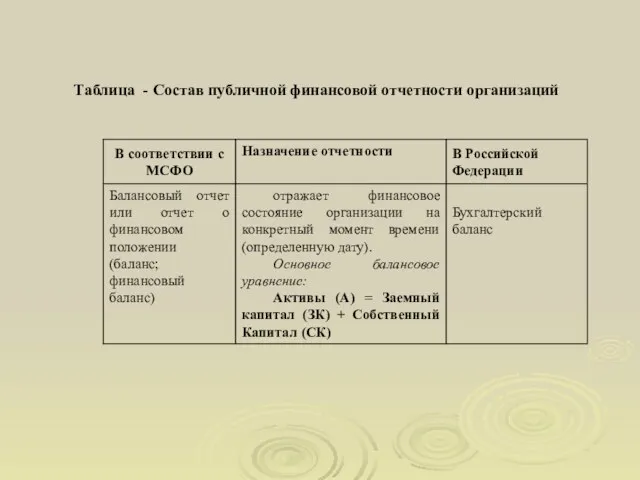

Кредитно-банковская система Волгоградской области Состав публичной финансовой отчетности организаций

Состав публичной финансовой отчетности организаций Деятельность банка в рыночной экономике

Деятельность банка в рыночной экономике Коммерческие банки: их виды, операции и регулирование деятельности

Коммерческие банки: их виды, операции и регулирование деятельности Рыночное и затратное трансфертное ценообразование

Рыночное и затратное трансфертное ценообразование