- Национальная платежная система (1)

Содержание

- 2. Платежная система: сущность, структура, принципы функционирования. Платежные инструменты. Глобализация вызвала: финансовую интеграцию; либерализацию; консолидацию финансового сектора;

- 3. ПС: платежная система и ее функции. Платежная система – это упорядоченная целостная организация части денежного оборота,

- 4. ПС: платежная система и ее функции. Функции платежных систем: открытие и ведение счетов клиентов; Предоставление клиентам

- 5. ПС: сущность. Основные признаки ПС (сущность): Базовая сущность – связана с формированием условий для организации платежного

- 6. ПС: структура. Плательщик Денежные требования Получатель Деньги центрального банка Деньги коммерческих банков Наличные деньги Депозитные деньги

- 7. ПС: основные виды платежных систем. Выделяются следующие подтипы ПС: работающие через счета банков; работающие с использованием

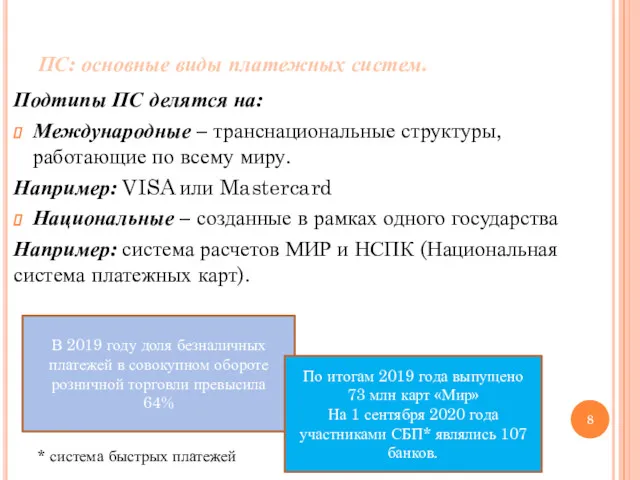

- 8. ПС: основные виды платежных систем. Подтипы ПС делятся на: Международные – транснациональные структуры, работающие по всему

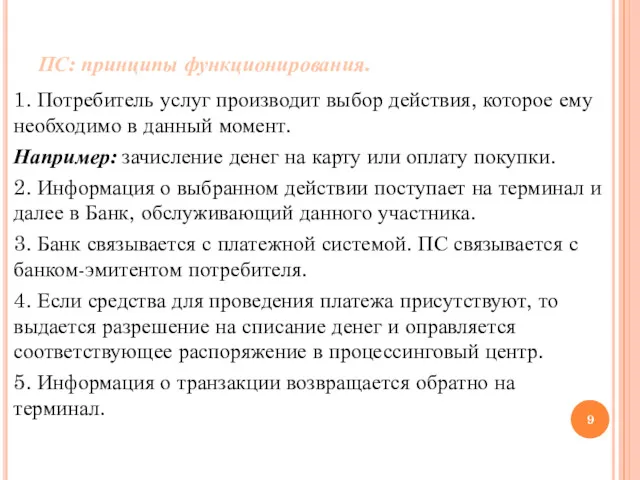

- 9. ПС: принципы функционирования. 1. Потребитель услуг производит выбор действия, которое ему необходимо в данный момент. Например:

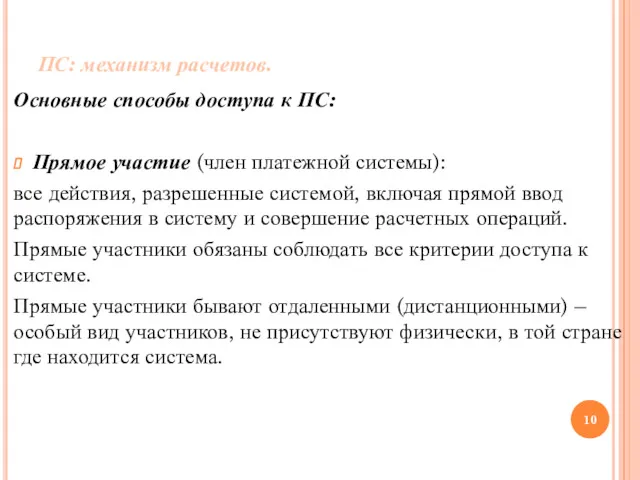

- 10. ПС: механизм расчетов. Основные способы доступа к ПС: Прямое участие (член платежной системы): все действия, разрешенные

- 11. ПС: механизм расчетов. Основные способы доступа к ПС: Косвенное участие (через прямого участника ПС): Использование непосредственных

- 12. ПС: составные части ПС. Основные блоки, присущие ПС: Согласованные и принятые технические стандарты, методы пересылки платежных

- 13. ПС: принципы ПС. Эффективность – способность ПС осуществлять перевод денежных средств таким образом, который приемлем для

- 14. ПС: основные определения. Оператор платежной системы Определяет правила платежной системы Центральный платежный клиринговый контрагент Выступает плательщиком

- 15. ПС: основные определения. Оператор по переводу денежных средств Осуществляет перевод денежных средств между участниками платежной системы

- 16. ПС: платеж. Платеж (синонимы: уплата, плата, оплата, расчет): выдача денег по какому-нибудь обязательству; передача имущества от

- 17. ПС: виды платежных инструментов. Моноплатеж – один плательщик и один получатель. Например: оплата по договору покупки

- 18. ПС: виды платежных инструментов. Платежный инструмент – поручение банка перевести средства со счета одного клиента на

- 19. ПС: виды платежных инструментов. Кредитовый перевод – распоряжение плательщика своему банку о дебетовании своего счета и

- 20. ПС: виды платежных инструментов. Банковский перевод относится к самому безопасному. Основания для данного утверждения: Каждый держатель

- 21. ПС: расчетные системы. Расчетные системы способствуют урегулированию межбанковских обязательств путем списания и зачисления денежных средств по

- 22. ПС: клиринговая инфраструктура. Клиринговая инфраструктура (взимозачет) включает в себя: Сортировку и сверку платежных инструкций между участниками.

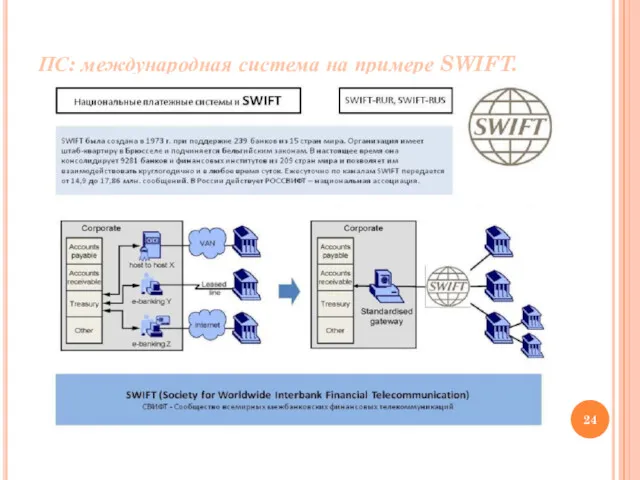

- 23. ПС: международная система на примере SWIFT. SWIFT – это международная система переводов со своими определёнными правилами

- 24. ПС: международная система на примере SWIFT.

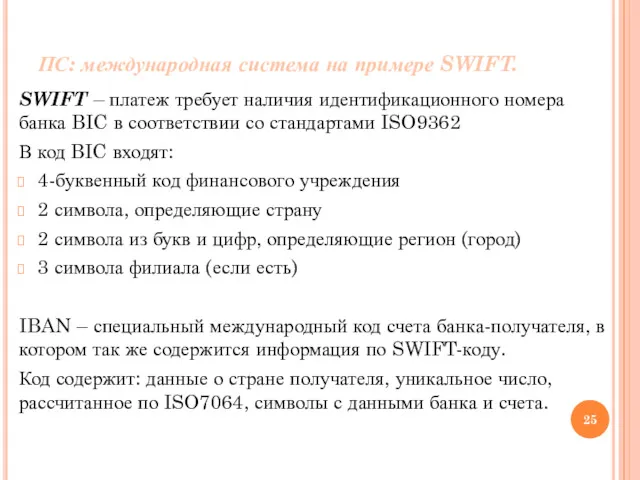

- 25. ПС: международная система на примере SWIFT. SWIFT – платеж требует наличия идентификационного номера банка BIC в

- 26. ПС: международная система на примере SWIFT.

- 27. ПС: пример платежной системы.

- 29. Скачать презентацию

Платежная система: сущность, структура, принципы функционирования. Платежные инструменты.

Глобализация вызвала:

финансовую интеграцию;

либерализацию;

консолидацию финансового

Платежная система: сущность, структура, принципы функционирования. Платежные инструменты.

Глобализация вызвала:

финансовую интеграцию;

либерализацию;

консолидацию финансового

ПС: платежная система и ее функции.

Платежная система – это упорядоченная целостная

ПС: платежная система и ее функции.

Платежная система – это упорядоченная целостная

ПС: платежная система и ее функции.

Функции платежных систем:

открытие и ведение счетов

ПС: платежная система и ее функции.

Функции платежных систем:

открытие и ведение счетов

ПС: сущность.

Основные признаки ПС (сущность):

Базовая сущность – связана с формированием условий

ПС: сущность.

Основные признаки ПС (сущность):

Базовая сущность – связана с формированием условий

ПС: структура.

Плательщик

Денежные требования

Получатель

Деньги центрального банка

Деньги коммерческих банков

Наличные деньги

Депозитные деньги

Платежные инструменты

Платежная структура

Операционные

ПС: структура.

Плательщик

Денежные требования

Получатель

Деньги центрального банка

Деньги коммерческих банков

Наличные деньги

Депозитные деньги

Платежные инструменты

Платежная структура

Операционные

ПС: основные виды платежных систем.

Выделяются следующие подтипы ПС:

работающие через счета банков;

работающие

ПС: основные виды платежных систем.

Выделяются следующие подтипы ПС:

работающие через счета банков;

работающие

ПС: основные виды платежных систем.

Подтипы ПС делятся на:

Международные – транснациональные структуры,

ПС: основные виды платежных систем.

Подтипы ПС делятся на:

Международные – транснациональные структуры,

ПС: принципы функционирования.

1. Потребитель услуг производит выбор действия, которое ему необходимо

ПС: принципы функционирования.

1. Потребитель услуг производит выбор действия, которое ему необходимо

ПС: механизм расчетов.

Основные способы доступа к ПС:

Прямое участие (член платежной системы):

все

ПС: механизм расчетов.

Основные способы доступа к ПС:

Прямое участие (член платежной системы):

все

ПС: механизм расчетов.

Основные способы доступа к ПС:

Косвенное участие (через прямого участника

ПС: механизм расчетов.

Основные способы доступа к ПС:

Косвенное участие (через прямого участника

ПС: составные части ПС.

Основные блоки, присущие ПС:

Согласованные и принятые технические стандарты,

ПС: составные части ПС.

Основные блоки, присущие ПС:

Согласованные и принятые технические стандарты,

ПС: принципы ПС.

Эффективность – способность ПС осуществлять перевод денежных средств таким

ПС: принципы ПС.

Эффективность – способность ПС осуществлять перевод денежных средств таким

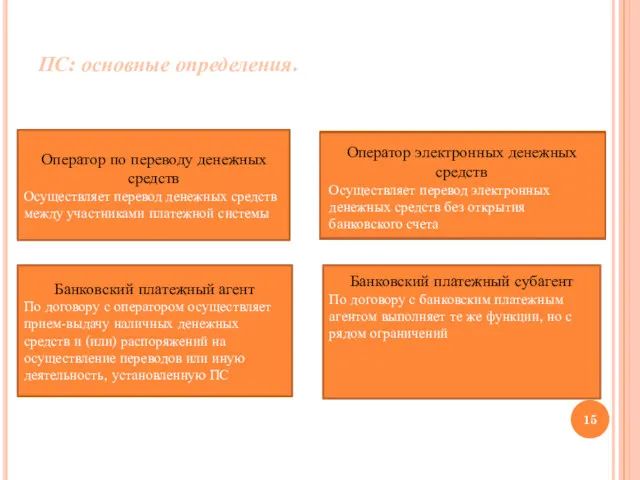

ПС: основные определения.

Оператор платежной системы

Определяет правила платежной системы

Центральный платежный

ПС: основные определения.

Оператор платежной системы

Определяет правила платежной системы

Центральный платежный

ПС: основные определения.

Оператор по переводу денежных средств

Осуществляет перевод денежных средств между

ПС: основные определения.

Оператор по переводу денежных средств

Осуществляет перевод денежных средств между

ПС: платеж.

Платеж (синонимы: уплата, плата, оплата, расчет):

выдача денег по какому-нибудь обязательству;

передача

ПС: платеж.

Платеж (синонимы: уплата, плата, оплата, расчет):

выдача денег по какому-нибудь обязательству;

передача

ПС: виды платежных инструментов.

Моноплатеж – один плательщик и один получатель.

Например: оплата

ПС: виды платежных инструментов.

Моноплатеж – один плательщик и один получатель.

Например: оплата

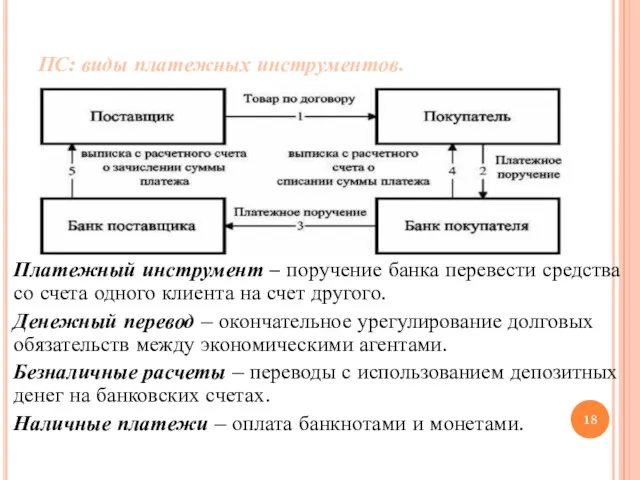

ПС: виды платежных инструментов.

Платежный инструмент – поручение банка перевести средства со

ПС: виды платежных инструментов.

Платежный инструмент – поручение банка перевести средства со

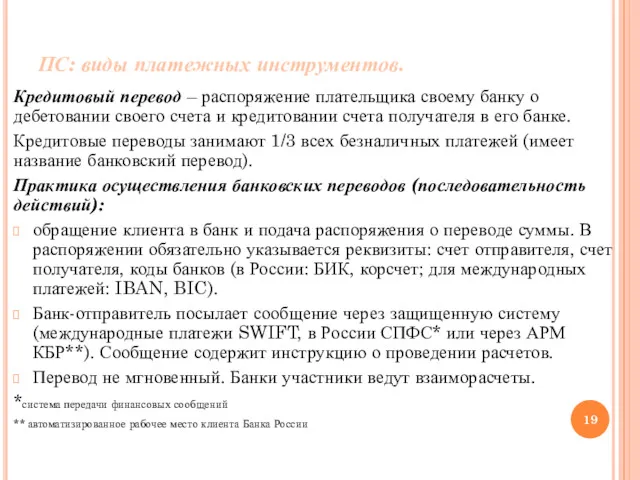

ПС: виды платежных инструментов.

Кредитовый перевод – распоряжение плательщика своему банку о

ПС: виды платежных инструментов.

Кредитовый перевод – распоряжение плательщика своему банку о

ПС: виды платежных инструментов.

Банковский перевод относится к самому безопасному.

Основания для данного

ПС: виды платежных инструментов.

Банковский перевод относится к самому безопасному.

Основания для данного

ПС: расчетные системы.

Расчетные системы способствуют урегулированию межбанковских обязательств путем списания и

ПС: расчетные системы.

Расчетные системы способствуют урегулированию межбанковских обязательств путем списания и

ПС: клиринговая инфраструктура.

Клиринговая инфраструктура (взимозачет) включает в себя:

Сортировку и сверку платежных

ПС: клиринговая инфраструктура.

Клиринговая инфраструктура (взимозачет) включает в себя:

Сортировку и сверку платежных

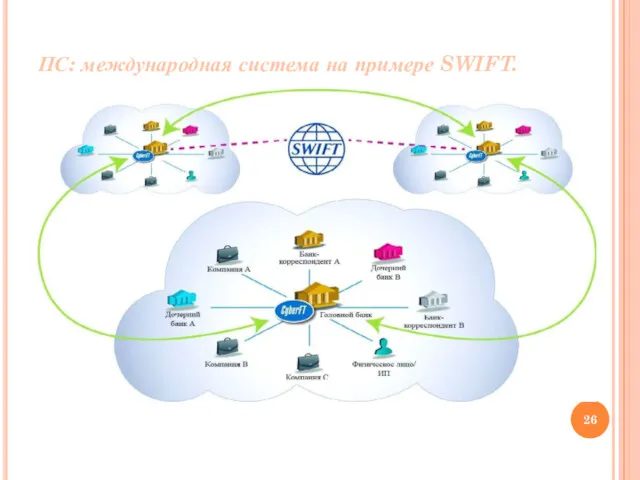

ПС: международная система на примере SWIFT.

SWIFT – это международная система переводов

ПС: международная система на примере SWIFT.

SWIFT – это международная система переводов

ПС: международная система на примере SWIFT.

ПС: международная система на примере SWIFT.

ПС: международная система на примере SWIFT.

SWIFT – платеж требует наличия идентификационного

ПС: международная система на примере SWIFT.

SWIFT – платеж требует наличия идентификационного

ПС: международная система на примере SWIFT.

ПС: международная система на примере SWIFT.

ПС: пример платежной системы.

ПС: пример платежной системы.

Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Заем и кредит

Заем и кредит Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Правовые основы аудиторской деятельности

Правовые основы аудиторской деятельности Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу

Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу Турборежим для бухгалтера

Турборежим для бухгалтера Финансы организации. Финансы предприятий: сущность, функции, принципы организации

Финансы организации. Финансы предприятий: сущность, функции, принципы организации Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Проект бюджета муниципального образования город Березники

Проект бюджета муниципального образования город Березники Ревизия

Ревизия Финансовый менеджмент. Управление затратами

Финансовый менеджмент. Управление затратами Ислам даму банкі және оның Қазақстанға енуі

Ислам даму банкі және оның Қазақстанға енуі Методы учета затрат и калькулирования себестоимости по объектам учета затрат

Методы учета затрат и калькулирования себестоимости по объектам учета затрат Особенности ценообразования на продукцию горных предприятий

Особенности ценообразования на продукцию горных предприятий Отчетность страхователей для ведения индивидуального (персонифицированного) учета

Отчетность страхователей для ведения индивидуального (персонифицированного) учета Проект Единая карта школьника

Проект Единая карта школьника Правові засади грошового обігу і розрахунків

Правові засади грошового обігу і розрахунків Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Информация как фактор воздействия на рыночную активность

Информация как фактор воздействия на рыночную активность Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк

Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк Вексель. Основные функции и определения

Вексель. Основные функции и определения Рынок ценных бумаг. Тема №3

Рынок ценных бумаг. Тема №3 Экономическое содержание проектного финансирования

Экономическое содержание проектного финансирования Шығындарды басқарудың ролі

Шығындарды басқарудың ролі